20 марта 2023 investing.com Гойхман Марк

Риск банковского кризиса велик не столько из-за реальных факторов для него, а вследствие паники, самовоспроизводящей отток денег из банков. Она во многом вызвана памятью о крахе 2008 года, но сейчас кардинально другие условия. Тем не менее, стабилизировать ситуацию может только практически безлимитное вливание ликвидности в банковскую систему. Но оно дополнительно взметнёт инфляцию. А ФРС теперь ограничена в повышении ставок для борьбы с ней, чтобы не углублять проблемы банков. Что будет дальше?

Ждёт мир финансов, к коллапсу приблизясь,

Что ФРС, солируя солидностью,

Даст денег, сколько хочешь в этот кризис,

Пожары ликвидируя ликвидностью.

Перефразируя Льва Толстого, можно сказать, что все счастливые банки счастливы одинаково, а каждый несчастливый банк или кризис несчастлив по-своему. Строго говоря, ситуация сама по себе гораздо более, как сейчас говорят, «лайтовая», чем в 2008 году. Тогда триггером послужило падение цен недвижимости как основы банковских активов, без возможности их восстановления.

Теперь же импульсом для паники, как известно, стала нехватка ликвидности у нескольких банков из-за обесценивания их активов в облигациях при повышении процентных ставок. Считается, что при удорожании кредитов центробанка на 1 процентный пункт длинные трежериз и ипотечные облигации дешевеют примерно на 10%. Но ведь надёжность этих активов никто не ставит под сомнение. Если бы Silicon Valley Bank мог держать бумаги до погашения без срочного возврата депозитов, он получил бы полностью необходимые средства. Эти бумаги сейчас идут в обеспечение финансирования из BTFP, нового фонда ФРС и минфина США, принимаемые по номиналу, без учёта низкой рыночной цены. Таким образом, потерь из-за именно данного фактора в целом в системе практически нет. А проблема – в нарастающем паническом изъятии денег с депозитов. Да и масштабы разрастания ситуации пока (?!) намного меньше. В 2008 году кризис привёл к банкротству 25 банков, в 2009 году – 140, по данным FDIC, аналога АСВ в России. А в 2023 году упали 2 банка. Именно поэтому, учитывая опыт 2008 года, принимаются столь срочные меры. Если удастся обеспечить деньгами всех снимающих депозиты , можно купировать кризис в начальной стадии, не дав ему разрастись. К финансовым органам в их предоставлении средств 16 марта присоединились 11 крупнейших банков, вложивших $30 млрд. для выплат клиентам First Republic Bank.

Однако сам факт того, что это понадобилось, говорит о неверии депонентов банков в достаточность мер ФРС и минфина, в то, что денег хватит всем. Вспоминается анекдот. Человек говорит другу: «Представь, тебе дают денег сколько хочешь, что ты с ними будешь делать?» Тот отвечает: «Ну, долги отдам». Первый: «А остальные?» Второй: «А остальные – подождут!..»

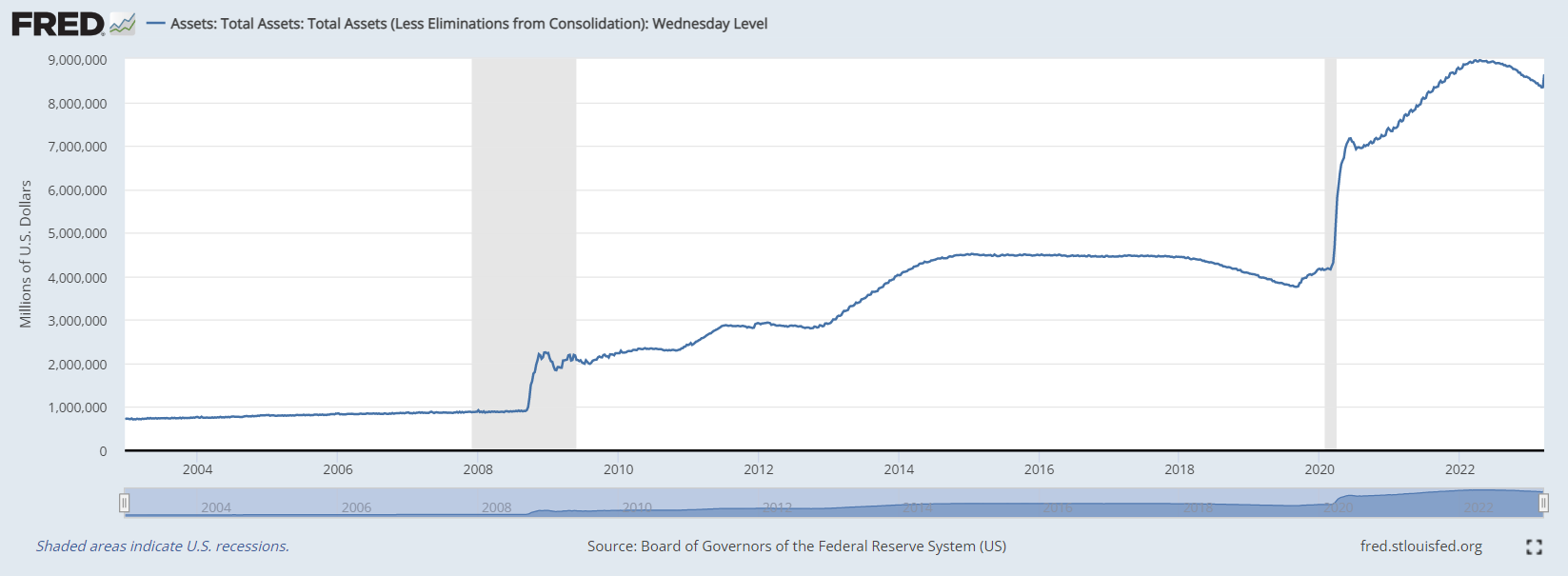

Но, судя по всему, решение принято бескомпромиссное – выделить средств столько, сколько потребуется и «остальным». Вот просто пугающие цифры и наглядный график. Активы ФРС с минимума 8 марта только по 15 марта выросли на $297 млрд, или на 3,6%, с $8342 до $8639.

А ведь сокращение баланса ФРС на данную сумму шло в ходе количественного ужесточения QT 4 месяца, с ноября 2022 года. Что же теперь? Вернулись назад. В августе 2022 года глава ФРС Джером Пауэлл говорил о жёсткости регулятора в предстоящие месяцы, даже если это «причинит боль» домохозяйствам. Повышение ставок и сокращение баланса он признавал меньшим злом, чем инфляция.

Но, кажется, в марте грани добра и зла поменялись. «Боль» оказалась хотя и не совсем там, где ожидалась, но гораздо сильнее и почти «несовместима с жизнью».

Столь масштабные вливания денег в хозяйство ставят ФРС в противоречивую замкнутую ситуацию. Надо повышать ставку для противодействия инфляции. Тем более, что её сокращение почти иллюзорное. Да, по данным от 14 марта, годовой индекс потребительских цен (ИПЦ) в феврале снизился до 6% с 6,4% месяцем ранее. Но произошло это в основном за счёт относительного удешевления энергоносителей. Без учёта их и продовольствия, базовый ИПЦ практически не изменился – 5,5% против 5,6% в феврале. А месяц к месяцу он даже увеличился до 0,5% с 0,4%.

До победы над инфляцией далеко. И тут очень некстати столь масштабный взлёт ликвидности, практически возврат к подзабытому количественному смягчению QE. А грядущее возможное повышение ставки 22 марта может усилить банковский кризис, ещё более обесценивая облигации и удорожая межбанковское кредитование.

Но, думается, Федрезерв всё же пойдёт на рост ставки. Речь не об ожидавшемся ещё в начале марта шаге с 4,75% до 5,25%. Но с различных позиций есть смысл увеличить её до 5%. Во-первых, показать неизменность курса противодействия инфляции. Во-вторых – продемонстрировать, что банковская система крепка, ей не угрожает кризис, что и заявляли власти. Тем более после смелого аналогичного действия ЕЦБ, поднявшего ставку с 3% до 3,5%, как и обещали. Женщина – Кристин Лагард – может, а Джером Пауэлл – что, не мужик?..

Отказ от роста ставки может быть даже более вреден для противодействия кризису, поскольку психологически покажет банкам и клиентам неуверенность регулятора в его разрешении. А психология в условиях паники важнее, чем логика.

Возможно, следующая неделя станет вообще решающей в перспективах банковского кризиса. Напряжение на пике, и если в течение нескольких дней удастся убедить рынок , залив его деньгами, возможно купирование паники. Рано или поздно она всё равно уляжется, масштабного а-ля 2008 год не будет. И условия не те, и причины, и масштабы начала, и степень противодействия регуляторов.

Но в любом случае, «осадочек останется». Он будет препятствовать дальнейшему ужесточению политики Федрезерва. Возможно, на 5% рост ставки и остановится. Перспективы доллара туманны. Сейчас индекс USDX на уровне 103,5 п., в текущем диапазоне 103-104, 7 п. п. При остановке повышения ставки он может уйти теперь ниже 103 п. В случае же быстрого преодоления коллапса и продолжения повышения ставки и снижения баланса ФРС можем увидеть движение выше 105 п.

Ждёт мир финансов, к коллапсу приблизясь,

Что ФРС, солируя солидностью,

Даст денег, сколько хочешь в этот кризис,

Пожары ликвидируя ликвидностью.

Перефразируя Льва Толстого, можно сказать, что все счастливые банки счастливы одинаково, а каждый несчастливый банк или кризис несчастлив по-своему. Строго говоря, ситуация сама по себе гораздо более, как сейчас говорят, «лайтовая», чем в 2008 году. Тогда триггером послужило падение цен недвижимости как основы банковских активов, без возможности их восстановления.

Теперь же импульсом для паники, как известно, стала нехватка ликвидности у нескольких банков из-за обесценивания их активов в облигациях при повышении процентных ставок. Считается, что при удорожании кредитов центробанка на 1 процентный пункт длинные трежериз и ипотечные облигации дешевеют примерно на 10%. Но ведь надёжность этих активов никто не ставит под сомнение. Если бы Silicon Valley Bank мог держать бумаги до погашения без срочного возврата депозитов, он получил бы полностью необходимые средства. Эти бумаги сейчас идут в обеспечение финансирования из BTFP, нового фонда ФРС и минфина США, принимаемые по номиналу, без учёта низкой рыночной цены. Таким образом, потерь из-за именно данного фактора в целом в системе практически нет. А проблема – в нарастающем паническом изъятии денег с депозитов. Да и масштабы разрастания ситуации пока (?!) намного меньше. В 2008 году кризис привёл к банкротству 25 банков, в 2009 году – 140, по данным FDIC, аналога АСВ в России. А в 2023 году упали 2 банка. Именно поэтому, учитывая опыт 2008 года, принимаются столь срочные меры. Если удастся обеспечить деньгами всех снимающих депозиты , можно купировать кризис в начальной стадии, не дав ему разрастись. К финансовым органам в их предоставлении средств 16 марта присоединились 11 крупнейших банков, вложивших $30 млрд. для выплат клиентам First Republic Bank.

Однако сам факт того, что это понадобилось, говорит о неверии депонентов банков в достаточность мер ФРС и минфина, в то, что денег хватит всем. Вспоминается анекдот. Человек говорит другу: «Представь, тебе дают денег сколько хочешь, что ты с ними будешь делать?» Тот отвечает: «Ну, долги отдам». Первый: «А остальные?» Второй: «А остальные – подождут!..»

Но, судя по всему, решение принято бескомпромиссное – выделить средств столько, сколько потребуется и «остальным». Вот просто пугающие цифры и наглядный график. Активы ФРС с минимума 8 марта только по 15 марта выросли на $297 млрд, или на 3,6%, с $8342 до $8639.

А ведь сокращение баланса ФРС на данную сумму шло в ходе количественного ужесточения QT 4 месяца, с ноября 2022 года. Что же теперь? Вернулись назад. В августе 2022 года глава ФРС Джером Пауэлл говорил о жёсткости регулятора в предстоящие месяцы, даже если это «причинит боль» домохозяйствам. Повышение ставок и сокращение баланса он признавал меньшим злом, чем инфляция.

Но, кажется, в марте грани добра и зла поменялись. «Боль» оказалась хотя и не совсем там, где ожидалась, но гораздо сильнее и почти «несовместима с жизнью».

Столь масштабные вливания денег в хозяйство ставят ФРС в противоречивую замкнутую ситуацию. Надо повышать ставку для противодействия инфляции. Тем более, что её сокращение почти иллюзорное. Да, по данным от 14 марта, годовой индекс потребительских цен (ИПЦ) в феврале снизился до 6% с 6,4% месяцем ранее. Но произошло это в основном за счёт относительного удешевления энергоносителей. Без учёта их и продовольствия, базовый ИПЦ практически не изменился – 5,5% против 5,6% в феврале. А месяц к месяцу он даже увеличился до 0,5% с 0,4%.

До победы над инфляцией далеко. И тут очень некстати столь масштабный взлёт ликвидности, практически возврат к подзабытому количественному смягчению QE. А грядущее возможное повышение ставки 22 марта может усилить банковский кризис, ещё более обесценивая облигации и удорожая межбанковское кредитование.

Но, думается, Федрезерв всё же пойдёт на рост ставки. Речь не об ожидавшемся ещё в начале марта шаге с 4,75% до 5,25%. Но с различных позиций есть смысл увеличить её до 5%. Во-первых, показать неизменность курса противодействия инфляции. Во-вторых – продемонстрировать, что банковская система крепка, ей не угрожает кризис, что и заявляли власти. Тем более после смелого аналогичного действия ЕЦБ, поднявшего ставку с 3% до 3,5%, как и обещали. Женщина – Кристин Лагард – может, а Джером Пауэлл – что, не мужик?..

Отказ от роста ставки может быть даже более вреден для противодействия кризису, поскольку психологически покажет банкам и клиентам неуверенность регулятора в его разрешении. А психология в условиях паники важнее, чем логика.

Возможно, следующая неделя станет вообще решающей в перспективах банковского кризиса. Напряжение на пике, и если в течение нескольких дней удастся убедить рынок , залив его деньгами, возможно купирование паники. Рано или поздно она всё равно уляжется, масштабного а-ля 2008 год не будет. И условия не те, и причины, и масштабы начала, и степень противодействия регуляторов.

Но в любом случае, «осадочек останется». Он будет препятствовать дальнейшему ужесточению политики Федрезерва. Возможно, на 5% рост ставки и остановится. Перспективы доллара туманны. Сейчас индекс USDX на уровне 103,5 п., в текущем диапазоне 103-104, 7 п. п. При остановке повышения ставки он может уйти теперь ниже 103 п. В случае же быстрого преодоления коллапса и продолжения повышения ставки и снижения баланса ФРС можем увидеть движение выше 105 п.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба