Вложения в акции крупнейшего по числу розничных потребителей коммунального холдинга в США дают инвесторам неплохую защиту для портфеля на случай рецессии, но не отличаются высоким потенциалом роста. Exelon практически всю свою выручку зарабатывает на базе тарифных поступлений, а расширять тарифную базу планирует за счет новых сетей и органического роста потребления электроэнергии и газа.

Мы присваиваем рейтинг «Держать» акциям Exelon с целевой ценой $48 на апрель 2024 года. Потенциал роста 11% и 14,9% с учетом дивидендов.

Exelon - американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и округе Колумбия. Холдинг включает в себя 6 филиалов, которые в совокупности обслуживают около 10,6 млн клиентов на территории 66 тыс. кв. км.

Exelon почти на 100% является регулируемой компанией. Подавляющая часть выручки (97–98%) формируется за счет тарифных доходов, в связи с чем волатильность финансовых результатов компании минимальная.

Усиление надежности инфраструктуры - главное направление капвложений Exelon. В ближайшие 4 года компания планирует направить $ 31,3 млрд на CapEx, что должно поспособствовать увеличению тарифной базы на 35% к 2026 году. В ближайшие 3 года мы прогнозируем умеренную интенсивность CapEx со средним коэффициентом «капзатраты/выручка» 37,5%.

Регуляторную среду в штатах, обслуживаемых Exelon, оцениваем как умеренно позитивную. Ни один из регионов обслуживания компании не входит в топ худших и лучших в США по параметрам благоприятности регуляторного климата для коммунального бизнеса.

Дивидендная доходность Exelon находится немного ниже среднего по отрасли уровня. По нашим оценкам, на горизонте NTM акции могут принести доходность в размере 3,4%.

Прогноз менеджмента по EPS на 2023 год составил $2,30–2,42 (+4% г/г) со среднесрочной целью роста показателя (до 2026 года) на 6–8% в год.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Exelon составляет 5,9х, что немного выше средней величины по отрасли (5,6х).

Компания выглядит немного дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. Дисконт, согласно нашим расчетам, составляет около 11%.

Главный риск для Exelon с учетом бизнес-модели компании - природные катаклизмы. Практически полное покрытие расходов Exelon за счет тарифных поступлений говорит о том, что по большому счету только непредвиденные стихийные бедствия и затраты на аварийно-восстановительные работы могут существенно сказаться на финансовых результатах компании. В связи с этим Exelon ведет активную работу по повышению надежности сетей, в частности замене воздушных линий на подземные в уязвимых районах.

Описание эмитента

Exelon - американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и округе Колумбия. Холдинг включает в себя 6 филиалов, которые в совокупности обслуживают около 10,6 млн клиентов на территории 66 тыс. кв. км. По оценкам самой компании, Exelon является лидером коммунального сектора США по числу розничных потребителей, поставляя э/э и газ сразу в 4 мегаполиса: Чикаго, Филадельфия, Балтимор и Вашингтон.

В начале февраля 2022 года компания завершила спин-офф бизнеса по генерации э/э. Выделенная компания Constellation (NASDAQ: CEG) за счет парка АЭС стала одним из крупнейших в США производителей углеродно-нейтральной электроэнергии, а Exelon преимущественно управляет сетевыми активами и сбытовой деятельностью: в собственности компании 295 тыс. км распределительных и 18 тыс. км магистральных сетей.

Акционерный капитал компании состоит из 992 млн акций. Ведущий акционер Exelon — Wellington Management Company (9,69%, или 96 млн акций). Free float составляет 99,79%.

Перспективы и риски компании

Exelon - почти на 100% регулируемая компания. Подавляющая часть выручки (97–98%) формируется за счет тарифных доходов, поэтому волатильность финансовых результатов компании минимальная. В связи с этим менеджмент Exelon стабильно ориентируется на рентабельность собственного капитала в диапазоне 9–10%, на одном уровне с нормой прибыли, заложенной в тариф.

К 2026 году компания рассчитывает на рост тарифной базы на 35%, до $ 69,6 млрд. Это предполагает среднегодовой темп роста на 7,9% в ближайшие 4 года, который будет достигаться в первую очередь за счет капвложений. Четырехлетняя инвестиционная программа по итогам 2022 года была увеличена с $29 до $ 31,3 млрд с фокусом на усиление электросетевой инфраструктуры ($27,5 млрд, или 88% от всей суммы). Среди крупнейших проектов - магистральная сеть Goodings Grove в Иллинойсе ($111 млн) и расширение магистрали между городами Эрдман и Саммерфилд ($301 млн). В ближайшие 3 года мы прогнозируем умеренную интенсивность CapEx со средним коэффициентом «капзатраты/выручка» 37,5%.

Регуляторную среду в штатах, обслуживаемых Exelon, оцениваем как умеренно позитивную. Ни один из регионов обслуживания компании не входит в топ худших и лучших в США по параметрам благоприятности регуляторного климата для коммунального бизнеса. Тем не менее ряд наилучших тарифных практик применяется в отношении некоторых филиалов Exelon: так, в Иллинойсе тарифная норма прибыли рассчитывается исходя из ставок 30-летних казначейских облигаций США.

Главный риск для Exelon с учетом бизнес-модели компании - природные катаклизмы. Практически полное покрытие расходов Exelon за счет тарифных поступлений говорит о том, что только непредвиденные стихийные бедствия и затраты на аварийно-восстановительные работы могут существенно сказаться на финансовых результатах компании. В связи с этим Exelon ведет активную работу по повышению надежности сетей, в частности замене воздушных линий на подземные в уязвимых районах.

Выплаты акционерам

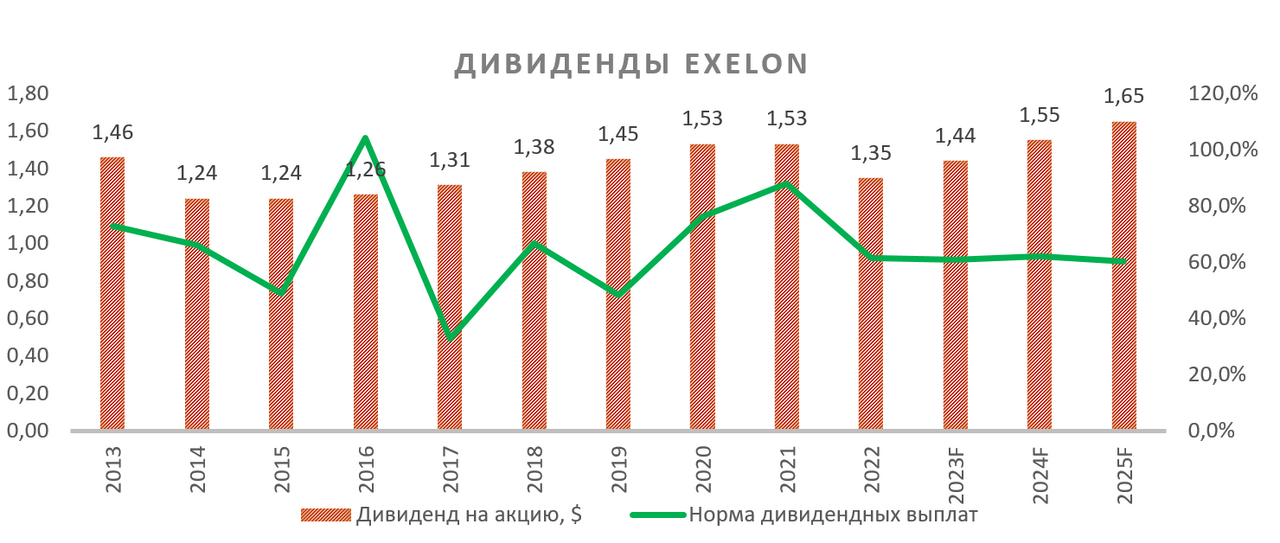

Exelon объявила о сокращении квартального дивиденда в 2022 году с $0,3825 до $0,3375, что объяснялось прошедшим разделением компании. Однако квартальный дивиденд 2023 года был увеличен на 6,7% (г/г), до $ 0,36, в соответствии с целевым диапазоном роста выплат на 6-8% ежегодно. Менеджмент таргетирует выплату 60% зарабатываемой прибыли в ближайшие годы, а дивдоходность NTM мы оцениваем в 3,4%.

Финансовые показатели

Скорректированная прибыль Exelon по итогам октября — декабря составила $ 0,43 (+39% г/г), совпав с прогнозами. Динамика была преимущественно обеспечена ростом нормы прибыли в филиалах PECO, BGE и PHI на фоне увеличения ставок по казначейским облигациям США. Этот эффект частично нивелирован за счет роста процентных расходов на 20% (г/г).

Прогноз менеджмента по EPS на 2023 год составил $ 2,30–2,42 (+4% г/г) со среднесрочной целью роста показателя (до 2026 года) на 6–8% в год.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Exelon составляет 5,9х, что немного выше средней по отрасли (5,6х). Долговую нагрузку компании оцениваем как умеренную.

Exelon: ключевые данные отчетности, млн $

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций EXC мы использовали оценку по мультипликаторам относительно аналогов. Оценка по форвардным мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. подразумевает целевую капитализацию $47,4 млрд, или $48,0 на акцию, что соответствует потенциалу 11%. Исходя из этого, мы присваиваем акциям EXC рекомендацию «Держать».

Exelon: оценка капитализации по мультипликаторам

Exelon: показатели оценки

Средневзвешенная целевая цена акций EXC по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $45,6 (апсайд 5,78%), а рейтинг акции равен 3,0 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций EXC аналитиками Scotiabank составляет $ 44,00 («Держать»), Seaport Global - $44,5 («Держать»), Wells Fargo - $45,00 («Держать»), Evercore - $46,00 («Держать»).

Акции на фондовом рынке

С начала 2022 года акции EXC выглядят лучше сектора, показав рост на 5% при снижении отраслевого S&P 500 Utilities на 2,5%. Индекс S&P 500, олицетворяющий широкий рынок, за тот же период потерял 14%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Exelon пробили 200-дневную среднюю, сопротивление в районе $42 и линию долгосрочного нисходящего тренда, в связи с чем инструмент может продолжить рост до отметок $44 и $47.

Мы присваиваем рейтинг «Держать» акциям Exelon с целевой ценой $48 на апрель 2024 года. Потенциал роста 11% и 14,9% с учетом дивидендов.

Exelon - американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и округе Колумбия. Холдинг включает в себя 6 филиалов, которые в совокупности обслуживают около 10,6 млн клиентов на территории 66 тыс. кв. км.

Exelon почти на 100% является регулируемой компанией. Подавляющая часть выручки (97–98%) формируется за счет тарифных доходов, в связи с чем волатильность финансовых результатов компании минимальная.

Усиление надежности инфраструктуры - главное направление капвложений Exelon. В ближайшие 4 года компания планирует направить $ 31,3 млрд на CapEx, что должно поспособствовать увеличению тарифной базы на 35% к 2026 году. В ближайшие 3 года мы прогнозируем умеренную интенсивность CapEx со средним коэффициентом «капзатраты/выручка» 37,5%.

Регуляторную среду в штатах, обслуживаемых Exelon, оцениваем как умеренно позитивную. Ни один из регионов обслуживания компании не входит в топ худших и лучших в США по параметрам благоприятности регуляторного климата для коммунального бизнеса.

Дивидендная доходность Exelon находится немного ниже среднего по отрасли уровня. По нашим оценкам, на горизонте NTM акции могут принести доходность в размере 3,4%.

Прогноз менеджмента по EPS на 2023 год составил $2,30–2,42 (+4% г/г) со среднесрочной целью роста показателя (до 2026 года) на 6–8% в год.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Exelon составляет 5,9х, что немного выше средней величины по отрасли (5,6х).

Компания выглядит немного дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. Дисконт, согласно нашим расчетам, составляет около 11%.

Главный риск для Exelon с учетом бизнес-модели компании - природные катаклизмы. Практически полное покрытие расходов Exelon за счет тарифных поступлений говорит о том, что по большому счету только непредвиденные стихийные бедствия и затраты на аварийно-восстановительные работы могут существенно сказаться на финансовых результатах компании. В связи с этим Exelon ведет активную работу по повышению надежности сетей, в частности замене воздушных линий на подземные в уязвимых районах.

Описание эмитента

Exelon - американский коммунальный холдинг, занимающийся передачей, распределением и сбытом э/э и газа в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и округе Колумбия. Холдинг включает в себя 6 филиалов, которые в совокупности обслуживают около 10,6 млн клиентов на территории 66 тыс. кв. км. По оценкам самой компании, Exelon является лидером коммунального сектора США по числу розничных потребителей, поставляя э/э и газ сразу в 4 мегаполиса: Чикаго, Филадельфия, Балтимор и Вашингтон.

В начале февраля 2022 года компания завершила спин-офф бизнеса по генерации э/э. Выделенная компания Constellation (NASDAQ: CEG) за счет парка АЭС стала одним из крупнейших в США производителей углеродно-нейтральной электроэнергии, а Exelon преимущественно управляет сетевыми активами и сбытовой деятельностью: в собственности компании 295 тыс. км распределительных и 18 тыс. км магистральных сетей.

Акционерный капитал компании состоит из 992 млн акций. Ведущий акционер Exelon — Wellington Management Company (9,69%, или 96 млн акций). Free float составляет 99,79%.

Перспективы и риски компании

Exelon - почти на 100% регулируемая компания. Подавляющая часть выручки (97–98%) формируется за счет тарифных доходов, поэтому волатильность финансовых результатов компании минимальная. В связи с этим менеджмент Exelon стабильно ориентируется на рентабельность собственного капитала в диапазоне 9–10%, на одном уровне с нормой прибыли, заложенной в тариф.

К 2026 году компания рассчитывает на рост тарифной базы на 35%, до $ 69,6 млрд. Это предполагает среднегодовой темп роста на 7,9% в ближайшие 4 года, который будет достигаться в первую очередь за счет капвложений. Четырехлетняя инвестиционная программа по итогам 2022 года была увеличена с $29 до $ 31,3 млрд с фокусом на усиление электросетевой инфраструктуры ($27,5 млрд, или 88% от всей суммы). Среди крупнейших проектов - магистральная сеть Goodings Grove в Иллинойсе ($111 млн) и расширение магистрали между городами Эрдман и Саммерфилд ($301 млн). В ближайшие 3 года мы прогнозируем умеренную интенсивность CapEx со средним коэффициентом «капзатраты/выручка» 37,5%.

Регуляторную среду в штатах, обслуживаемых Exelon, оцениваем как умеренно позитивную. Ни один из регионов обслуживания компании не входит в топ худших и лучших в США по параметрам благоприятности регуляторного климата для коммунального бизнеса. Тем не менее ряд наилучших тарифных практик применяется в отношении некоторых филиалов Exelon: так, в Иллинойсе тарифная норма прибыли рассчитывается исходя из ставок 30-летних казначейских облигаций США.

Главный риск для Exelon с учетом бизнес-модели компании - природные катаклизмы. Практически полное покрытие расходов Exelon за счет тарифных поступлений говорит о том, что только непредвиденные стихийные бедствия и затраты на аварийно-восстановительные работы могут существенно сказаться на финансовых результатах компании. В связи с этим Exelon ведет активную работу по повышению надежности сетей, в частности замене воздушных линий на подземные в уязвимых районах.

Выплаты акционерам

Exelon объявила о сокращении квартального дивиденда в 2022 году с $0,3825 до $0,3375, что объяснялось прошедшим разделением компании. Однако квартальный дивиденд 2023 года был увеличен на 6,7% (г/г), до $ 0,36, в соответствии с целевым диапазоном роста выплат на 6-8% ежегодно. Менеджмент таргетирует выплату 60% зарабатываемой прибыли в ближайшие годы, а дивдоходность NTM мы оцениваем в 3,4%.

Финансовые показатели

Скорректированная прибыль Exelon по итогам октября — декабря составила $ 0,43 (+39% г/г), совпав с прогнозами. Динамика была преимущественно обеспечена ростом нормы прибыли в филиалах PECO, BGE и PHI на фоне увеличения ставок по казначейским облигациям США. Этот эффект частично нивелирован за счет роста процентных расходов на 20% (г/г).

Прогноз менеджмента по EPS на 2023 год составил $ 2,30–2,42 (+4% г/г) со среднесрочной целью роста показателя (до 2026 года) на 6–8% в год.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Exelon составляет 5,9х, что немного выше средней по отрасли (5,6х). Долговую нагрузку компании оцениваем как умеренную.

Exelon: ключевые данные отчетности, млн $

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций EXC мы использовали оценку по мультипликаторам относительно аналогов. Оценка по форвардным мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. подразумевает целевую капитализацию $47,4 млрд, или $48,0 на акцию, что соответствует потенциалу 11%. Исходя из этого, мы присваиваем акциям EXC рекомендацию «Держать».

Exelon: оценка капитализации по мультипликаторам

Exelon: показатели оценки

Средневзвешенная целевая цена акций EXC по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $45,6 (апсайд 5,78%), а рейтинг акции равен 3,0 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций EXC аналитиками Scotiabank составляет $ 44,00 («Держать»), Seaport Global - $44,5 («Держать»), Wells Fargo - $45,00 («Держать»), Evercore - $46,00 («Держать»).

Акции на фондовом рынке

С начала 2022 года акции EXC выглядят лучше сектора, показав рост на 5% при снижении отраслевого S&P 500 Utilities на 2,5%. Индекс S&P 500, олицетворяющий широкий рынок, за тот же период потерял 14%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Exelon пробили 200-дневную среднюю, сопротивление в районе $42 и линию долгосрочного нисходящего тренда, в связи с чем инструмент может продолжить рост до отметок $44 и $47.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба