11 апреля 2023 investing.com Робертс Лэнс

Новостные заголовки, всевозможные подкасты и передачи предупреждают нас о надвигающейся катастрофе. Невзирая на это, «бычьи» настроения среди инвесторов заметно усилились со времени достижения рынком октябрьских минимумов. Мы уже ранее обсуждали настроения инвесторов, которые нередко оказываются ошибочными в крайних точках.

«Это крайне тяжело — идти “против” превалирующей тенденции в инвестировании. Речь идет о противоположном инвестировании. Одним из самых известных последователей противоположного инвестирования был Говард Маркс, который однажды сказал:

“Сопротивляться и достигать успеха в качестве противоположного инвестора – совсем не просто. Трудности возникают под влиянием сразу нескольких факторов, включая естественную тенденцию следовать стадному чувству и муки из-за того, что вы пошли против всех, особенно в те моменты, когда проциклические действия некоторое время неизбежно кажутся правильными вследствие инерции.

С учетом того, что будущему присуща неопределенность и вам по этой причине трудно быть уверенным в правильности своей позиции, особенно когда цена движется против вас, быть одиноким инвестором, идущим против толпы, очень трудно”», — Sentiment Is So Bearish It’s Bullish.

Самое непосредственное отношение к сегодняшнему обсуждению имеет выделенное предложение.

Когда настроения инвесторов, будь то «бычьи» или «медвежьи», достигают экстремальных значений, инвесторы обычно совершают больше всего ошибок. Это происходит потому, что ими в этот момент движет страх или жадность. С точки зрения противоположного подхода к инвестированию нам следует покупать, когда остальные продают, и продавать, когда остальные покупают.

Однако делать это трудно, поскольку нами как индивидуумами движут эмоции, говорящие нам «следовать за толпой». Как отметил Говард Маркс, когда вы придерживаетесь противоположного подхода, вы сталкиваетесь с серьезными трудностями и остаетесь в одиночестве. Однако именно этот подход нередко оказывается правильным.

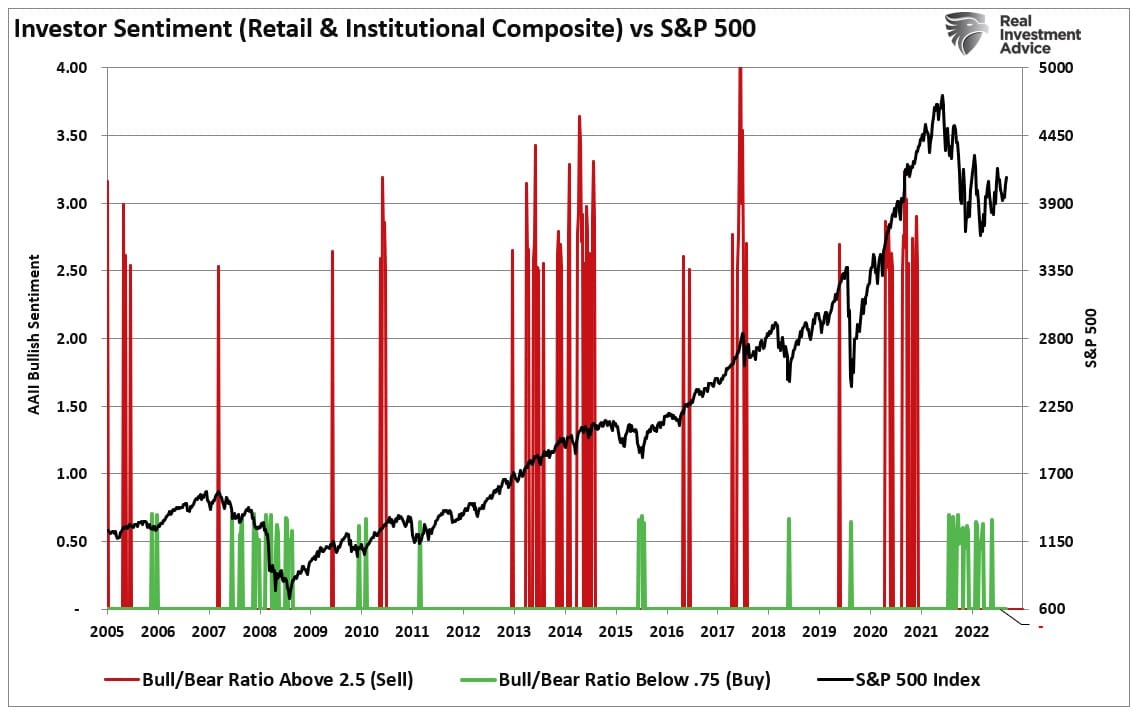

Ниже приводится график недельного составного индекса настроений инвесторов. Он отражает только те периоды, когда «бычьи» или «медвежьи» настроения инвесторов достигали крайних значений относительно индекса S&P 500.

Чистые «бычьи»/«медвежьи» настроения и S&P 500, экстремальные значения

Использовать настроения в качестве индикатора тайминга при инвестировании не рекомендуется, поскольку экстремальные «бычьи» и «медвежьи» настроения могут сохраняться долго, пока импульс цены остается в восходящем или нисходящем тренде. Однако, чтобы суметь обуздать свои эмоции, нам крайне важно понимать, что экстремальные «бычьи» или «медвежьи» настроения обычно означают рыночные перегибы.

Что еще важнее, как инвесторам нам важно осознать следующее: если в крайних точках «бычьи» и «медвежьи» настроения нередко оказываются ошибочными, то в середине тренда настроения инвесторов часто верны.

Совет «прислушайся к своим чувствам» не работает

В фильмах «Звездные войны» персонажам часто советуют «прислушаться к своим чувствам», чтобы узнать, что то, что они уже знали, есть правда. Проблема в том, что людям свойственно экстраполировать временные события и видеть в них постоянные тренды, особенно при инвестировании. Когда рынки растут, мы считаем, что текущий тренд будет длиться вечно. Когда они падают, мы убеждены, что они упадут до нуля. Все это ошибочно, и именно на этих заблуждениях основан подход «покупай и держи» и концепция кумулятивной доходности.

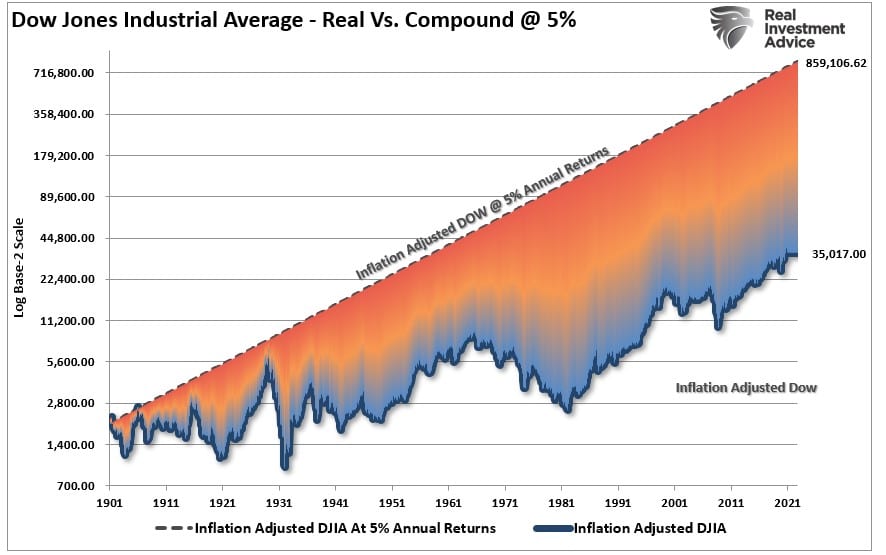

Краткий обзор истории рынка показывает, что ралли и падения не продолжаются вечно, а периоды «бычьей» динамики всегда в конечном счете сменяются «медвежьими» периодами. На графике ниже показана разница между реальной динамикой Dow Jones Industrial Average и тем, на каких уровнях находился бы индекс, если бы он каждый год рос на 5% (это предпосылка, на которой строится стратегия «покупай и держи»). Разница в конечных уровнях обусловлена тем, что периоды падения доходности нивелируют предшествующие периоды роста. Периоды падения, что крайне важно, уничтожают кумулятивный эффект.

Доходность DJIA с коррекцией на инфляцию и DJIA при 5%-ной годовой доходности

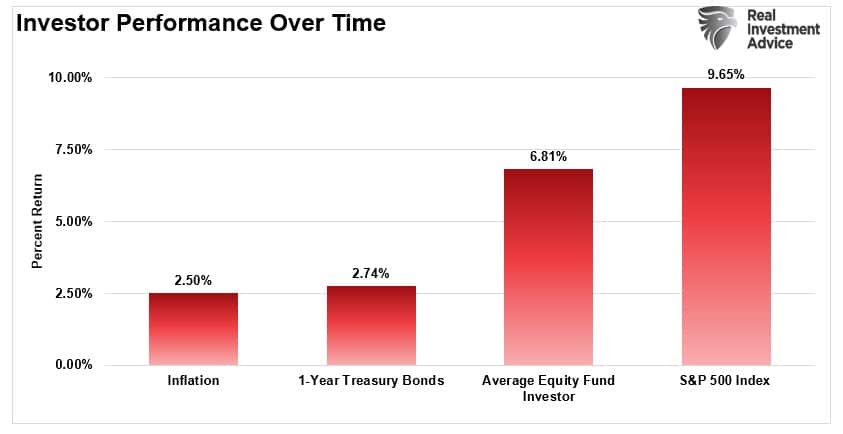

Разница в исходах сама по себе ужасна, но реальность еще страшнее из-за склонности инвесторов следовать за своими эмоциями. Компания Dalbar ежегодно проводит опрос среди инвесторов, результаты которого дают представление о доходности среднестатистического инвестора в сравнении с рыночной доходностью. Приведем цитату:

«На приведенном ниже графике показана разница по доходности и росту $100 тыс. между среднестатистическим инвестором в акции и индексом S&P 500 за последние 30 лет (по 2022 год включительно). Также сопоставляется средняя годовая доходность подобной первоначальной инвестиции с темпами инфляции и динамикой индекса краткосрочных облигаций за аналогичный период».

Доходность, получаемая со временем инвесторами

Dalbar затем объясняет, почему существует эта достаточно значительная разница между средним инвестором и рынком.

«Это исследование сосредоточено на доходности, которую инвесторы получают от инвестиций во взаимные фонды. Его цель — показать, как инвесторы могут улучшить доходность своих портфелей, управляя поведенческими тенденциями, из-за которых они совершают опрометчивые действия.

Если вы следите за результатами исследования Dalbar не первый год, то вам известно, что в них постоянно прослеживается одна и та же тема. А именно, проанализированные в отчетах QAIB долгосрочные данные явно показывают, что при инвестировании люди, как правило, становятся своими же злейшими врагами.

Часто поддаваясь таким краткосрочным стратегиям, как маркет-тайминг и погоня за рынком, многие инвесторы не знают как и/или неспособны проявлять должную дисциплину, чтобы получить преимущества, которые рынки могут предложить на более долгих временных горизонтах. Если вкратце, они слишком часто реагируют на рыночные переходы и уменьшают свою долгосрочную доходность».

Говоря простым языком, инвесторы отдаются во власть своих либо «бычьих», либо «медвежьих» эмоций, нередко в тот момент, когда им следовало бы действовать наоборот.

В начале статьи я говорил о том, что многочисленные пессимистичные заголовки, прогнозы и данные сейчас указывают на неблагоприятный исход для рынков акций. Однако «бычьи» настроения в настоящее время усиливаются, якобы вразрез с логикой.

Возникает следующий вопрос: как нам учитывать текущие настроения инвесторов в процессе управления портфелем?

Настроения верны в середине и ошибочны в крайних точках

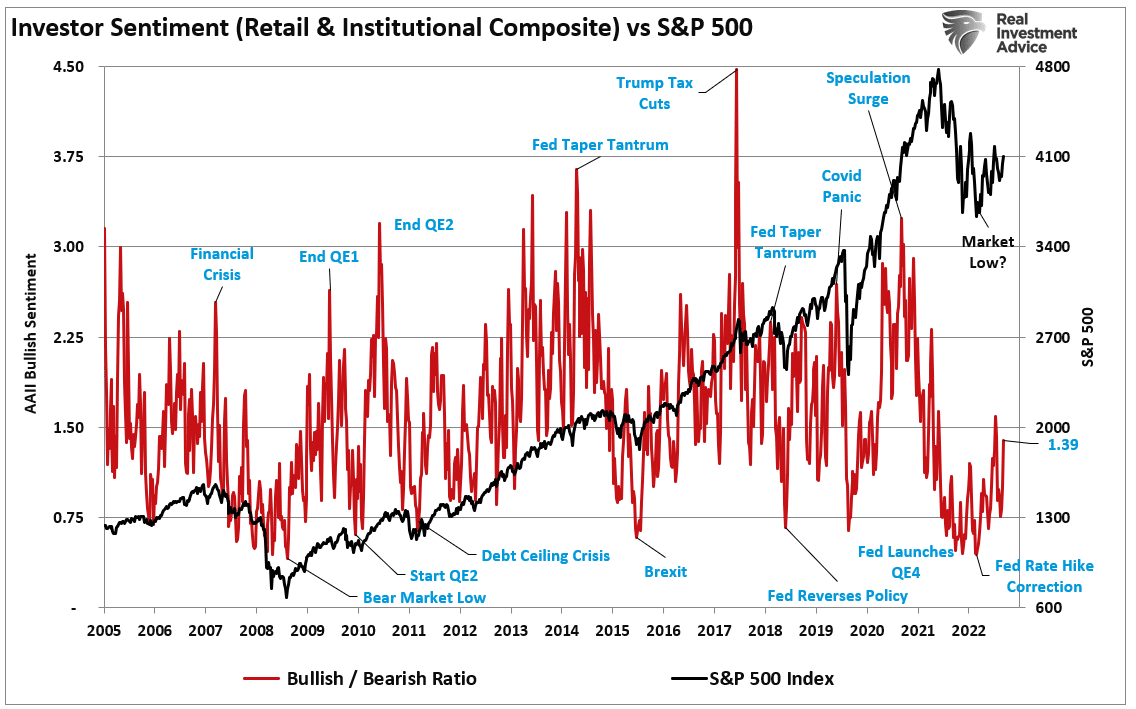

Как мы уже отмечали, настроения инвесторов, будь то «бычьи» или «медвежьи», обычно верны в середине и ошибочны в крайних точках. Если мы вновь посмотрим на наш недельный составной индекс настроений, то мы сможем увидеть, что он сейчас повышается с предельного минимума.

Настроения инвесторов

Если посмотреть на значения индекса за 2008 год, можно увидеть, что настроения могут долго оставаться пессимистичными. Однако, как только начинается последовательный рост, он обычно знаменует собой рыночный минимум. Возможно, именно в такой ситуации мы оказались сейчас.

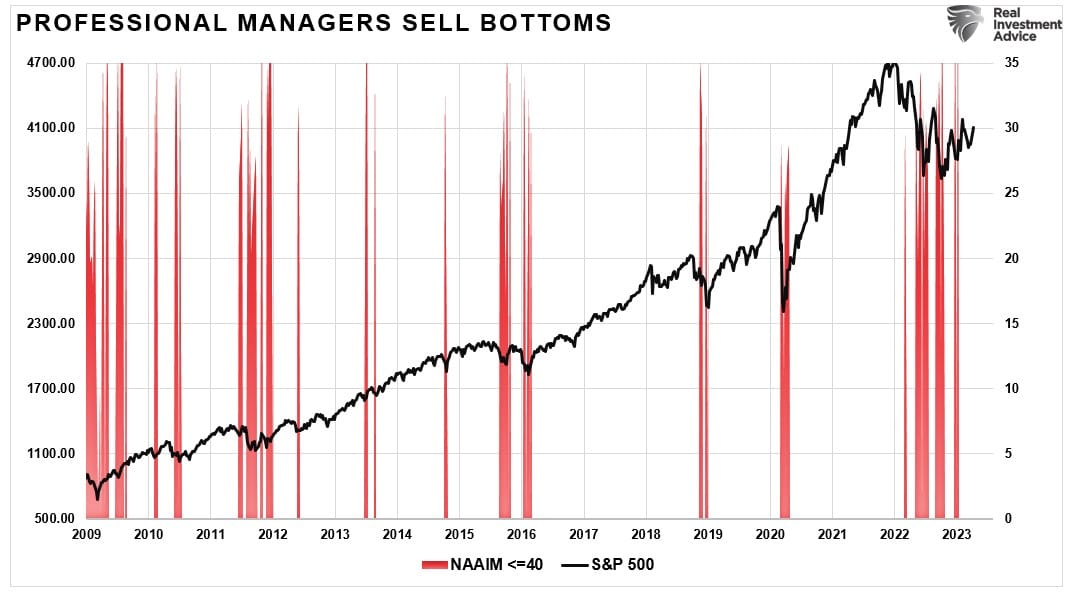

Правда от склонности поддаваться эмоциям страдают также профессиональные инвесторы. Ассоциация National Association Of Active Investment Managers (NAAIM) приводит данные, отражающие средние позиции своих членов в американских акциях. Когда этот показатель в прошлом опускался ниже 40%, рынок обычно формировал дно (и наоборот: когда показатель превышал 90%, рынок достигал пика).

Данные NAAIM, указывающие на дно по акциям

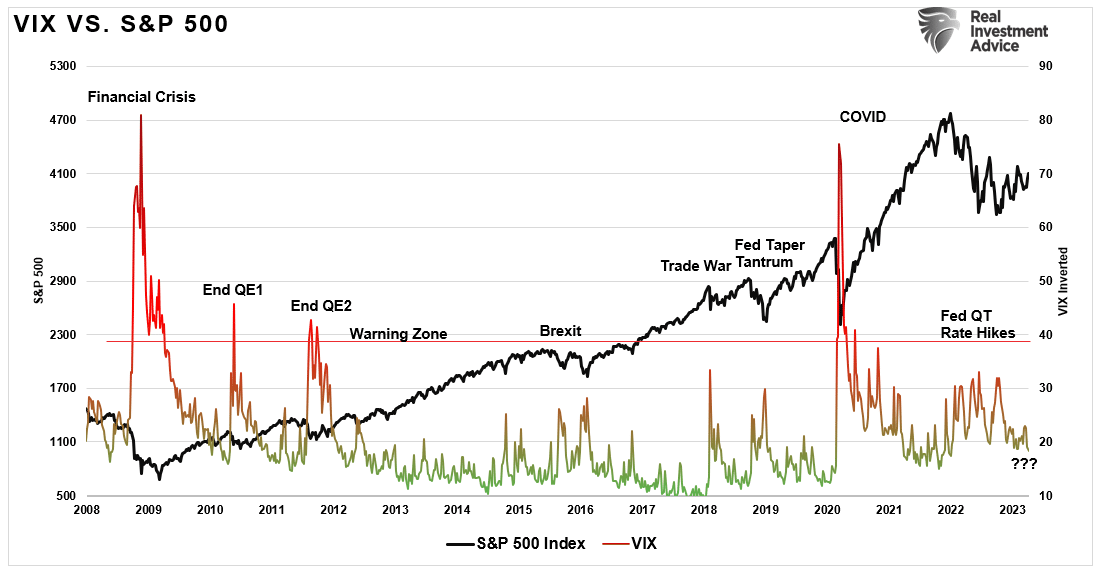

На то, что рынок сформировал дно в прошлом октябре, сейчас также указывает еще один индикатор настроений — индекс волатильности VIX (VIX). Экстремальные значения VIX совпадают или примерно совпадают с минимумами рынка, когда продажами движет чрезвычайная паника. При «бычьих» рынках VIX обычно снижается с предыдущего пика. Падение 2022 года было «коррекцией» в рамках продолжающегося «бычьего» рынка при том, что VIX достиг пика в районе 30. Текущее снижение индикатора говорит о том, что октябрьский минимум был минимумом коррекции.

VIX и S&P 500

Чрезмерно сильных «бычьих» настроений сейчас не наблюдается, а чрезвычайно сильные «медвежьи» настроения ослабевают, но по-прежнему превалируют.

Означает ли стартовавшее в начале года ралли возвращение «бычьего» рынка? Возможно. Оно также может оказаться ростом в рамках «медвежьего» рынка, который снова завлечет инвесторов в акции, пока не грянет гром.

К сожалению, ответ на этот вопрос мы узнаем уже по факту. И тем не менее, в прошлом усиление «бычьих» настроений с чрезвычайно низких уровней нередко указывало на более продолжительное ралли рынка, невзирая на различные страхи и опасения.

Как однажды подметил Стефан Кассадей:

«При попытках избежать “медвежьего” рынка теряется больше денег, чем при самом “медвежьем” рынке».

Оказаться во власти эмоций под влиянием шквала заголовков, подкастов и прогнозов очень просто. Нам же крайне необходимо сосредоточиться на том, что на самом деле происходит на рынке, а не на том, что, по нашему мнению, должно происходить.

«Это крайне тяжело — идти “против” превалирующей тенденции в инвестировании. Речь идет о противоположном инвестировании. Одним из самых известных последователей противоположного инвестирования был Говард Маркс, который однажды сказал:

“Сопротивляться и достигать успеха в качестве противоположного инвестора – совсем не просто. Трудности возникают под влиянием сразу нескольких факторов, включая естественную тенденцию следовать стадному чувству и муки из-за того, что вы пошли против всех, особенно в те моменты, когда проциклические действия некоторое время неизбежно кажутся правильными вследствие инерции.

С учетом того, что будущему присуща неопределенность и вам по этой причине трудно быть уверенным в правильности своей позиции, особенно когда цена движется против вас, быть одиноким инвестором, идущим против толпы, очень трудно”», — Sentiment Is So Bearish It’s Bullish.

Самое непосредственное отношение к сегодняшнему обсуждению имеет выделенное предложение.

Когда настроения инвесторов, будь то «бычьи» или «медвежьи», достигают экстремальных значений, инвесторы обычно совершают больше всего ошибок. Это происходит потому, что ими в этот момент движет страх или жадность. С точки зрения противоположного подхода к инвестированию нам следует покупать, когда остальные продают, и продавать, когда остальные покупают.

Однако делать это трудно, поскольку нами как индивидуумами движут эмоции, говорящие нам «следовать за толпой». Как отметил Говард Маркс, когда вы придерживаетесь противоположного подхода, вы сталкиваетесь с серьезными трудностями и остаетесь в одиночестве. Однако именно этот подход нередко оказывается правильным.

Ниже приводится график недельного составного индекса настроений инвесторов. Он отражает только те периоды, когда «бычьи» или «медвежьи» настроения инвесторов достигали крайних значений относительно индекса S&P 500.

Чистые «бычьи»/«медвежьи» настроения и S&P 500, экстремальные значения

Использовать настроения в качестве индикатора тайминга при инвестировании не рекомендуется, поскольку экстремальные «бычьи» и «медвежьи» настроения могут сохраняться долго, пока импульс цены остается в восходящем или нисходящем тренде. Однако, чтобы суметь обуздать свои эмоции, нам крайне важно понимать, что экстремальные «бычьи» или «медвежьи» настроения обычно означают рыночные перегибы.

Что еще важнее, как инвесторам нам важно осознать следующее: если в крайних точках «бычьи» и «медвежьи» настроения нередко оказываются ошибочными, то в середине тренда настроения инвесторов часто верны.

Совет «прислушайся к своим чувствам» не работает

В фильмах «Звездные войны» персонажам часто советуют «прислушаться к своим чувствам», чтобы узнать, что то, что они уже знали, есть правда. Проблема в том, что людям свойственно экстраполировать временные события и видеть в них постоянные тренды, особенно при инвестировании. Когда рынки растут, мы считаем, что текущий тренд будет длиться вечно. Когда они падают, мы убеждены, что они упадут до нуля. Все это ошибочно, и именно на этих заблуждениях основан подход «покупай и держи» и концепция кумулятивной доходности.

Краткий обзор истории рынка показывает, что ралли и падения не продолжаются вечно, а периоды «бычьей» динамики всегда в конечном счете сменяются «медвежьими» периодами. На графике ниже показана разница между реальной динамикой Dow Jones Industrial Average и тем, на каких уровнях находился бы индекс, если бы он каждый год рос на 5% (это предпосылка, на которой строится стратегия «покупай и держи»). Разница в конечных уровнях обусловлена тем, что периоды падения доходности нивелируют предшествующие периоды роста. Периоды падения, что крайне важно, уничтожают кумулятивный эффект.

Доходность DJIA с коррекцией на инфляцию и DJIA при 5%-ной годовой доходности

Разница в исходах сама по себе ужасна, но реальность еще страшнее из-за склонности инвесторов следовать за своими эмоциями. Компания Dalbar ежегодно проводит опрос среди инвесторов, результаты которого дают представление о доходности среднестатистического инвестора в сравнении с рыночной доходностью. Приведем цитату:

«На приведенном ниже графике показана разница по доходности и росту $100 тыс. между среднестатистическим инвестором в акции и индексом S&P 500 за последние 30 лет (по 2022 год включительно). Также сопоставляется средняя годовая доходность подобной первоначальной инвестиции с темпами инфляции и динамикой индекса краткосрочных облигаций за аналогичный период».

Доходность, получаемая со временем инвесторами

Dalbar затем объясняет, почему существует эта достаточно значительная разница между средним инвестором и рынком.

«Это исследование сосредоточено на доходности, которую инвесторы получают от инвестиций во взаимные фонды. Его цель — показать, как инвесторы могут улучшить доходность своих портфелей, управляя поведенческими тенденциями, из-за которых они совершают опрометчивые действия.

Если вы следите за результатами исследования Dalbar не первый год, то вам известно, что в них постоянно прослеживается одна и та же тема. А именно, проанализированные в отчетах QAIB долгосрочные данные явно показывают, что при инвестировании люди, как правило, становятся своими же злейшими врагами.

Часто поддаваясь таким краткосрочным стратегиям, как маркет-тайминг и погоня за рынком, многие инвесторы не знают как и/или неспособны проявлять должную дисциплину, чтобы получить преимущества, которые рынки могут предложить на более долгих временных горизонтах. Если вкратце, они слишком часто реагируют на рыночные переходы и уменьшают свою долгосрочную доходность».

Говоря простым языком, инвесторы отдаются во власть своих либо «бычьих», либо «медвежьих» эмоций, нередко в тот момент, когда им следовало бы действовать наоборот.

В начале статьи я говорил о том, что многочисленные пессимистичные заголовки, прогнозы и данные сейчас указывают на неблагоприятный исход для рынков акций. Однако «бычьи» настроения в настоящее время усиливаются, якобы вразрез с логикой.

Возникает следующий вопрос: как нам учитывать текущие настроения инвесторов в процессе управления портфелем?

Настроения верны в середине и ошибочны в крайних точках

Как мы уже отмечали, настроения инвесторов, будь то «бычьи» или «медвежьи», обычно верны в середине и ошибочны в крайних точках. Если мы вновь посмотрим на наш недельный составной индекс настроений, то мы сможем увидеть, что он сейчас повышается с предельного минимума.

Настроения инвесторов

Если посмотреть на значения индекса за 2008 год, можно увидеть, что настроения могут долго оставаться пессимистичными. Однако, как только начинается последовательный рост, он обычно знаменует собой рыночный минимум. Возможно, именно в такой ситуации мы оказались сейчас.

Правда от склонности поддаваться эмоциям страдают также профессиональные инвесторы. Ассоциация National Association Of Active Investment Managers (NAAIM) приводит данные, отражающие средние позиции своих членов в американских акциях. Когда этот показатель в прошлом опускался ниже 40%, рынок обычно формировал дно (и наоборот: когда показатель превышал 90%, рынок достигал пика).

Данные NAAIM, указывающие на дно по акциям

На то, что рынок сформировал дно в прошлом октябре, сейчас также указывает еще один индикатор настроений — индекс волатильности VIX (VIX). Экстремальные значения VIX совпадают или примерно совпадают с минимумами рынка, когда продажами движет чрезвычайная паника. При «бычьих» рынках VIX обычно снижается с предыдущего пика. Падение 2022 года было «коррекцией» в рамках продолжающегося «бычьего» рынка при том, что VIX достиг пика в районе 30. Текущее снижение индикатора говорит о том, что октябрьский минимум был минимумом коррекции.

VIX и S&P 500

Чрезмерно сильных «бычьих» настроений сейчас не наблюдается, а чрезвычайно сильные «медвежьи» настроения ослабевают, но по-прежнему превалируют.

Означает ли стартовавшее в начале года ралли возвращение «бычьего» рынка? Возможно. Оно также может оказаться ростом в рамках «медвежьего» рынка, который снова завлечет инвесторов в акции, пока не грянет гром.

К сожалению, ответ на этот вопрос мы узнаем уже по факту. И тем не менее, в прошлом усиление «бычьих» настроений с чрезвычайно низких уровней нередко указывало на более продолжительное ралли рынка, невзирая на различные страхи и опасения.

Как однажды подметил Стефан Кассадей:

«При попытках избежать “медвежьего” рынка теряется больше денег, чем при самом “медвежьем” рынке».

Оказаться во власти эмоций под влиянием шквала заголовков, подкастов и прогнозов очень просто. Нам же крайне необходимо сосредоточиться на том, что на самом деле происходит на рынке, а не на том, что, по нашему мнению, должно происходить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба