2022 год выдался сложным для холдинга Tencent — слабый внутренний спрос на фоне действовавших практически весь год коронавирусных ограничений негативно отразился на всех без исключения бизнес-сегментах компании. Зато Tencent в прошлом году добилась видимого прогресса по части оптимизации затрат, что помогло ей избежать сильного падения маржи. В 2023 году мы ждем умеренного восстановления финансовых показателей компании на фоне роста внутреннего потребления и китайской экономики в целом. Позитивные ожидания уже заложены в цену акций, отчасти это объясняет, почему с начала года акции торгуются в боковике.

Мы присваиваем рейтинг «Держать» акциям Tencent с целевой ценой HKD 364,70 на следующие 12 мес. и потенциалом роста 8%.

Tencent Holdings — китайский инвестиционный холдинг и одна из ведущих в мире технологических компаний. Tencent оперирует в таких направлениях, как социальные сети, видеоигры, онлайн-развлечения, электронные платежи, облачные сервисы, онлайн-реклама.

Tencent сочетает в себе высокие темпы роста бизнеса (CAGR 5Y — 18,5%), высокую операционную эффективность (валовая маржа 2022FY — 42,6%, скорр. маржа EBITDA 2022FY — 34,1%), низкую долговую нагрузку (Чистый долг / скорр. EBITDA — 0,1х). Бизнес-модель Tencent позволяет генерировать стабильные денежные потоки. Компания время от времени проводит обратный выкуп акций, но в небольших объемах. Дивдоходность акций Tencent невысокая, около 0,7%.

В 2022 году выручка Tencent впервые в истории показала снижение, хотя оно и стало чисто символическим (на 1% г/г). Макроэкономическая ситуация в прошлом году была для компании не самая благоприятная из-за действовавших длительное время ковидных ограничений. Это негативно отразилось на всех бизнес-направлениях.

Открытие китайской экономики в начале 2023 года является мощным драйвером для восстановления потребительского спроса, который поддержит многие отрасли — онлайн-развлечения, соцсети, онлайн-рекламу, видеоигры, цифровые платежи. Как ожидается, в период 2023–2025 гг. темпы роста выручки Tencent составят в среднем около 11–12% г/г. После небольшого снижения в прошлом году показатели операционной прибыли, чистой прибыли и EBITDA снова вернутся к росту и должны обогнать показатели 2021 года.

Tencent планирует получить листинг в Гонконге в юанях в дополнение к гонконгским долларам. Это позволит привлечь инвесторов с материкового Китая, а также увеличит ликвидность, а ценообразование станет более эффективным.

Tencent разрабатывает собственного чат-бота HunyuanAide, в основе которого будет лежать генеративный ИИ и большая языковая модель Hunyuan. Пока Tencent не раскрывает подробностей о чат-боте, однако глава компании прокомментировал, что если он будет достаточно хорош, то будет быстро и легко внедрен в приложения WeChat и QQ и, таким образом, получит широкое распространение.

По словам Tencent, отношения регуляторов и бигтехов постепенно возвращаются к состоянию «нормальности». Государство выражает готовность поддерживать холдинги, управляющие крупными платформами, которые имеют большую значимость в масштабах страны. Отмечается, что период давления на игровую индустрию закончился. Можно говорить и о нормализации регулирования финтеха после проработки новой нормативно-правовой базы.

Описание эмитента

Tencent Holdings — китайский инвестиционный холдинг и одна из ведущих в мире технологических корпораций. Tencent оперирует в таких направлениях, как социальные сети, онлайн-развлечения, видеоигры, повседневные сервисы, финтех, облачные сервисы, цифровые решения для бизнеса, онлайн-реклама и пр. Компания является владельцем практически всех наиболее популярных мобильных приложений на территории материкового Китая. Tencent основана в 1998 году, с 2004 года ее акции котируются на Гонконгской фондовой бирже.

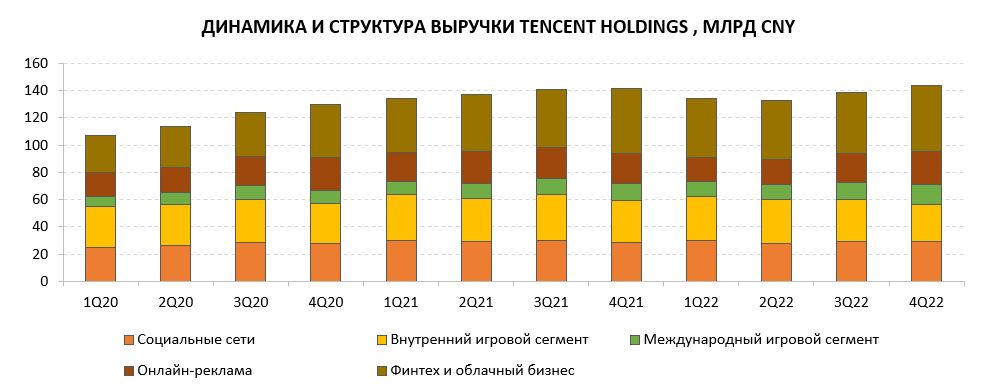

Выручка Tencent хорошо диверсифицирована: в 4Q 2022 на долю социальных сетей пришлось 20% совокупной выручки компании, на долю внутреннего игрового сегмента — 19%, на долю международного игрового сегмента — 10%, на долю онлайн-рекламы — 17% и на долю финтеха и облачного бизнеса — 33%.

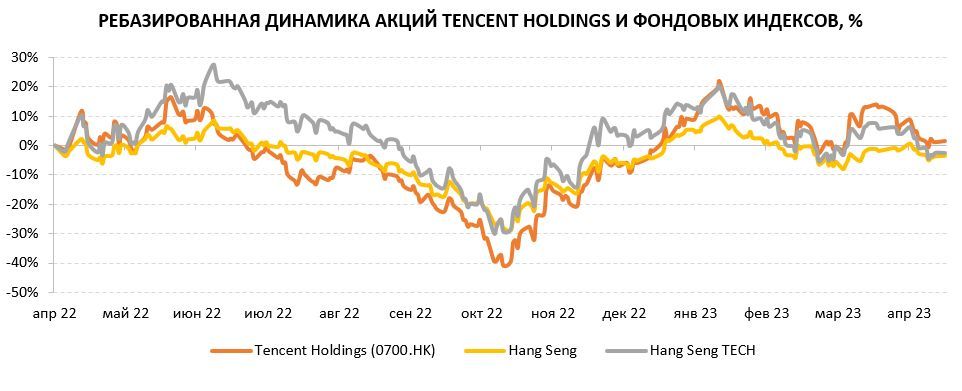

Акции Tencent достаточно тесно коррелируют с индексом Hang Seng. Сейчас бумаги торгуются на 70% выше осенних минимумов, но на тех же уровнях, что и год назад.

Перспективы китайской экономики

• Инвесторы возвращаются в Китай. Перспективы китайского фондового рынка в этом году выглядят лучше, чем западных рынков. С учетом глобальной макроэкономической конъюнктуры инвесторы все чаще выбирают китайский рынок в качестве альтернативы европейскому и американскому, опасаясь наступления рецессии в западных странах. Еще одним риском для Европы и США стали проблемы в банковском секторе.

• Компартия КНР ставит целью темпы роста ВВП в 2023 году на уровне 5% г/г. По данным Национального бюро статистики Китая, в I квартале китайская экономика расширилась на 4,5% г/г и 2,2% к/к. Такие цифры вселяют оптимизм. На этом фоне JPMorgan повысил свои ожидания по росту ВВП КНР на 2023 год до 6,4% г/г, Bank of America — до 6,3% г/г, Citigroup — до 6,1% г/г, Nomura — до 5,9% г/г, UBS — до 5,7% г/г, а Goldman Sachs подтвердил прогноз на уровне 6% г/г. Правительство страны намерено увеличить бюджетные расходы для стимулирования потребительского спроса и придания экономике импульса роста.

• Открытие китайской экономики в начале 2023 года является мощным драйвером для восстановления потребительского спроса, который поддержит многие отрасли — онлайн-развлечения, соцсети, онлайн-рекламу, видеоигры, цифровые платежи. В марте розничные продажи выросли на 10,6% г/г против ожидаемых 7,4% г/г, темпы роста оказались самыми высокими с июня 2021 года. При этом в январе — феврале рост составлял 3,5% г/г. Статистика свидетельствует о том, что внутренний спрос действительно быстро восстанавливается после снятия коронавирусных ограничений. Помимо этого, отмечаем, что в марте индекс PMI в сфере услуг Китая поднялся до 58,2 пункта, что является рекордно высоким уровнем с мая 2011 года. В апреле индекс также остался на высоком уровне и составил 56,4 пункта.

Перспективы и риски для бизнеса Tencent

• Социальные сети. Tencent занимает прочные позиции среди разработчиков приложений для общения и развлечений в Китае. Миллиардная пользовательская аудитория обеспечивает компании стабильные доходы на много лет вперед. Приложение WeChat (второе название Weixin) лидирует среди всех мобильных приложений в Китае по количеству пользователей, на конец 2022 года число ежемесячно активных пользователей (MAU) WeChat достигло 1 313 млн (+45 млн за год). Молодежная социальная сеть QQ на конец года насчитывала 572 млн MAU (+20 млн за год). В то же время развлекательные сервисы Tencent насчитывают на текущий момент 234 млн платных подписчиков. Приложения Tencent во многом являются незаменимыми для граждан Китая, именно в них люди общаются, заказывают повседневные услуги, совершают покупки, записываются на прием к врачу и многое другое. Большое число организаций, в том числе государственных, имеют свои аккаунты в WeChat и взаимодействуют с клиентами через приложение. За прошлый год среднее время, которое пользователи проводят на платформе Mini Programs, встроенной в WeChat, выросло в 2 раза, а среднее время, проведенное на платформе Video Accounts, выросло в 3 раза. Mini Programs лидирует в Китае среди всех онлайн-платформ по объему транзакций, который составляет несколько триллионов юаней в год. В то же время Video Accounts признала самой популярной платформой в Китае для коротких видео и прямых трансляций. Одним из драйверов для монетизации своей миллиардной аудитории в ближайшие несколько лет Tencent считает метавселенные.

• Игровая индустрия. В 2022 году Tencent, следуя новым законодательным предписаниям, значительно сократила игровое время для несовершеннолетних игроков, но это не помешало ей сохранить лидерство в индустрии видеоигр в Поднебесной и долю рынка около 40%. По оценкам Statista, в 2022 году рынок видеоигр в КНР сократился впервые за долгое время под влиянием как внутренних, так и внешних негативных факторов, снижение могло составить около 5% г/г. С недавнего времени Tencent активно расширяет свое присутствие в игровой индустрии на международной арене в связи с тем, что регулирование в Китае ограничило возможности для роста на национальном рынке. На этом фоне за последние 3 года доля внутреннего игрового сегмента в выручке Tencent снизилась с 30% до 19%, тогда как доля международного игрового сегмента за этот период возросла с 3% до 10%. Сейчас международный игровой сегмент приносит компании уже 1/3 общей игровой выручки. Несмотря на то что в прошлом году национальный регулятор возобновил выдачу лицензий на новые видеоигры, Tencent сохраняет фокус на международных рынках. Стратегия Tencent в игровой индустрии предполагает активные инвестиции в игровые активы за рубежом и акцент на высокоинтерактивные игры и инфраструктуру, позволяющую пользователям создавать игры. Будучи крупным инвестором игровых студий Epic Games, Activision Blizzard, Ubisoft и Roblox, Tencent в прошлом году запустила китайский аналог Roblox — платформу LuoBuLeSi. Чтобы сделать свои игры конкурентоспособными в метавселенной, за последние несколько лет Tencent совершила более 10 сделок по приобретению мелких разработчиков игр и графических дизайнеров.

• Онлайн-реклама. В 2017–2021 гг. рекламные доходы Tencent росли в среднем на 22% в год, однако 2022 год стал переломным. Рекламная отрасль в КНР стагнировала из-за вспышек коронавируса, на этом фоне рекламные доходы компании в прошлом году снизились на 7% г/г. В 4Q 2022 рекламные доходы Tencent выросли впервые за 5 кварталов, рост составил 15% г/г. Вернуться к росту рекламной выручки в годовом выражении Tencent помог запуск рекламы на платформе Video Accounts, а также постепенное восстановление спроса на рекламу со стороны электронной коммерции и продавцов повседневных товаров. В 4Q платформа Video Accounts заработала 1 млрд юаней выручки за счет показа рекламы в новостной ленте. С января 2023 года Tencent запустила новый формат монетизации для Video Accounts — теперь компания будет взимать комиссии с продавцов электронной коммерции во время их прямых эфиров. Мы считаем, что в этом году открытие китайской экономики поспособствует улучшению конъюнктуры в отрасли онлайн-рекламы в КНР, дав компаниям возможность увеличить рекламные доходы.

• Облачные сервисы и финтех. Данный сегмент является для Tencent самым быстрорастущим — его доля в общей выручке увеличилась c 26% в 4Q 2018 до 33% в 4Q 2022. Однако прошлый год выдался непростым. На фоне действовавших почти весь год антиковидных ограничений китайские предприятия снизили масштаб инвестиций в облачные сервисы и отчасти притормозили свои IT-проекты. По оценкам Canalys, в 2022 году затраты организаций на облачную инфраструктуру в Китае существенно замедлили свой рост, до 10% г/г, по сравнению с 30% г/г в период 2019–2021 гг. Замедление отрасли, конечно, негативно отразилось на облачных доходах Tencent, так как ее облачная платформа Tencent Cloud занимает 16% на рынке сервисов облачной инфраструктуры КНР. Надо добавить сюда еще один фактор. В прошлые годы Tencent много инвестировала в облачные разработки, создав огромное количество продуктов и сервисов, но не все они в итоге оказались востребованными. В 2022 году Tencent поставила себе задачу закрыть убыточные проекты, оптимизировать затраты и сконцентрироваться на высокомаржинальных направлениях. В принципе эта цель достигнута, так как при околонулевой динамике выручки сегмент продемонстрировал в 4Q 2022 рекордно высокий показатель валовой маржи. В этом году мы ждем восстановления доходов сегмента, в том числе и за счет финтехнаправления. Tencent отмечает, что с начала 2023 года объемы транзакций электронных платежей активно растут на фоне возвращения населения к онлайн-покупкам.

• Искусственный интеллект. Tencent еще только в процессе разработки собственного чат-бота HunyuanAide, который будет основан на большой языковой модели Hunyuan. По слухам, модель Hunyuan очень хорошо понимает китайский язык и во многих задачах проявляет себя лучше человека. Однако пока Tencent не раскрывает подробностей о чат-боте: например, когда будет запущен, как будет использоваться или насколько велика его модель. Топ-менеджмент заявляет, что у компании достаточно мощностей, чтобы обучить свою ИИ-модель, и что компания готова понести большие затраты, связанные с обучением, если потребуется. Глава Tencent также прокомментировал, что если у них получится разработать достаточно хорошего чат-бота, то он легко и быстро будет внедрен в приложения WeChat и QQ, т. е. получит широкое распространение. При этом Tencent считает, что ИИ никак не повредит ее бизнесу в сфере социальных сетей и онлайн-развлечений, потому что он работает по модели С2С, где сама компания только обеспечивает работу платформ, а ценность бизнеса как раз во взаимодействии пользователей — живых людей. Но для облачного сегмента Tencent решения в сфере ИИ способны принести большую пользу.

• Высвобождение кеша. В текущей рыночной ситуации для Tencent актуально иметь достаточно средств для новых инвестиций, сделок M&A и финансирования новых разработок. В начале 2022 года Tencent практически полностью вышла из капитала JD.com, а в начале 2023 года — из капитала Meituan, сократив свою долю в капитале обеих компаний ориентировочно с 17% до 2%, но зафиксировав хорошую прибыль от этих вложений. Кроме того, Tencent постепенно сокращает доли в сингапурской Sea Limited и в китайской Kuaishou Technology.

• Взаимодействие с регуляторами. По словам самой Tencent, отношения регуляторов и бигтехов постепенно возвращаются к состоянию «нормальности». Государство выражает готовность поддерживать холдинги, управляющие крупными платформами, которые имеют большую значимость в масштабах страны. Отмечается, что период давления на игровую индустрию закончился. Также можно говорить о нормализации регулирования финтеха после проработки новой нормативно-правовой базы. Ранее регуляторы были обеспокоены тем, что Tencent (как и Alibaba) оказывает услуги проведения электронных платежей и другие финансовые услуги, не имея на это лицензий, как у других кредитно-финансовых организаций. Теперь Tencent изучает новые возможности в области потребительских кредитов и услуг онлайн-страхования посредством тесного сотрудничества с лицензированными финансовыми учреждениями. В последнее время внимание регуляторов привлекли приложения для просмотра коротких видео и прямых трансляций в связи со стремительным ростом их популярности. Государство выражает обеспокоенность тем, что данные пользователей могут быть недостаточно защищены, а также тем, что пользователи слишком много времени проводят в таких приложениях. Однако Tencent заверяет, что время, которое пользователи проводят на ее платформах, значительно ниже отраслевых стандартов, установленных регуляторами в настоящий момент.

Финансовые показатели и прогнозы

По итогам 4Q 2022 года Tencent отчиталась о выручке в размере 145 млрд юаней. Динамика выручки близка к нулевой (+0,5% г/г), что было ожидаемо. Аналогичную динамику мы наблюдали и в предыдущих кварталах. По части прибыльности и маржинальности заметен существенный прогресс. Наиболее проблемным для Tencent был 2Q 2022, но в 3Q ситуация стала выправляться, а в 4Q значительно улучшилась. За отчетный квартал операционная прибыль Tencent составила 116,8 млрд юаней (рост на 6% г/г и 126% к/к), операционная маржа выросла до 81% с 76% годом ранее. Чистая прибыль составила 106,9 млрд юаней (рост на 12% г/г и 166% к/к), чистая маржа поднялась до 74% с 66% годом ранее. Разводненная прибыль на акцию составила 10,98 юаня по сравнению с 9,79 юаня в 4Q 2021.

В то же время годовая выручка Tencent впервые в истории показала снижение. Хотя снижение и является чисто символическим, всего на 1% г/г, тем не менее факт остается фактом. Макроэкономическая ситуация в прошлом году была для компании не самая благоприятная из-за действовавших длительное время ковидных ограничений. Это негативно сказалось на всех бизнес-направлениях Tencent. По итогам полного года динамика операционной прибыли (-13% г/г) и чистой прибыли (-17% г/г) оказалась отрицательной под влиянием слабых результатов в 1Q и 2Q. Также по итогам года операционная маржа и чистая маржа снизились на несколько процентных пунктов. Tencent урезала капитальные затраты в 2022 году почти в 2 раза, с 33,4 млрд юаней до 18,0 млрд юаней. Операционный денежный поток за 12 месяцев снизился на 17% г/г, до 146,1 млрд юаней, а FCF сократился на 18% г/г, до 88,4 млрд юаней.

Как ожидается, в период 2023–2025 гг. темпы роста выручки Tencent составят в среднем около 11–12% г/г. После небольшого снижения в прошлом году показатели операционной прибыли, чистой прибыли и EBITDA снова вернутся к росту и должны превысить показатели 2021 года.

Оценка

Для прогнозирования стоимости акций Tencent мы использовали оценку по мультипликаторам относительно аналогов в Китае и США.

Оценка по прогнозным мультипликаторам P/Е и EV/EBITDA предполагает целевую капитализацию 3 058,6 млрд юаней, что эквивалентно HKD 3 474,6 млрд.

Целевая стоимость акций Tencent на следующие 12 месяцев составляет HKD 364,70 с апсайдом 8%. Исходя из апсайда, мы присваиваем рейтинг «Держать» акциям Tencent.

Средневзвешенная целевая цена акций Tencent по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 439,40 (апсайд — 30% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Tencent аналитиками Credit Suisse (Non-Japan Asia) составляет HKD 461 («Покупать»), China Renaissance — HKD 488 («Покупать»), China Merchants Securities — HKD 460 («Покупать»), HSBC — HKD 440 («Покупать»), CCB International Securities — HKD 423 («Покупать»), Nomura — HKD 510 («Покупать»), ICBC International Securities — HKD 410 («Покупать»).

Технический анализ

С начала 2023 года акции Tencent движутся в боковике. На отметке HKD 325 находится сильный уровень поддержки. Вероятен разворот у нижней границы боковика с последующим ростом к HKD 400.

Мы присваиваем рейтинг «Держать» акциям Tencent с целевой ценой HKD 364,70 на следующие 12 мес. и потенциалом роста 8%.

Tencent Holdings — китайский инвестиционный холдинг и одна из ведущих в мире технологических компаний. Tencent оперирует в таких направлениях, как социальные сети, видеоигры, онлайн-развлечения, электронные платежи, облачные сервисы, онлайн-реклама.

Tencent сочетает в себе высокие темпы роста бизнеса (CAGR 5Y — 18,5%), высокую операционную эффективность (валовая маржа 2022FY — 42,6%, скорр. маржа EBITDA 2022FY — 34,1%), низкую долговую нагрузку (Чистый долг / скорр. EBITDA — 0,1х). Бизнес-модель Tencent позволяет генерировать стабильные денежные потоки. Компания время от времени проводит обратный выкуп акций, но в небольших объемах. Дивдоходность акций Tencent невысокая, около 0,7%.

В 2022 году выручка Tencent впервые в истории показала снижение, хотя оно и стало чисто символическим (на 1% г/г). Макроэкономическая ситуация в прошлом году была для компании не самая благоприятная из-за действовавших длительное время ковидных ограничений. Это негативно отразилось на всех бизнес-направлениях.

Открытие китайской экономики в начале 2023 года является мощным драйвером для восстановления потребительского спроса, который поддержит многие отрасли — онлайн-развлечения, соцсети, онлайн-рекламу, видеоигры, цифровые платежи. Как ожидается, в период 2023–2025 гг. темпы роста выручки Tencent составят в среднем около 11–12% г/г. После небольшого снижения в прошлом году показатели операционной прибыли, чистой прибыли и EBITDA снова вернутся к росту и должны обогнать показатели 2021 года.

Tencent планирует получить листинг в Гонконге в юанях в дополнение к гонконгским долларам. Это позволит привлечь инвесторов с материкового Китая, а также увеличит ликвидность, а ценообразование станет более эффективным.

Tencent разрабатывает собственного чат-бота HunyuanAide, в основе которого будет лежать генеративный ИИ и большая языковая модель Hunyuan. Пока Tencent не раскрывает подробностей о чат-боте, однако глава компании прокомментировал, что если он будет достаточно хорош, то будет быстро и легко внедрен в приложения WeChat и QQ и, таким образом, получит широкое распространение.

По словам Tencent, отношения регуляторов и бигтехов постепенно возвращаются к состоянию «нормальности». Государство выражает готовность поддерживать холдинги, управляющие крупными платформами, которые имеют большую значимость в масштабах страны. Отмечается, что период давления на игровую индустрию закончился. Можно говорить и о нормализации регулирования финтеха после проработки новой нормативно-правовой базы.

Описание эмитента

Tencent Holdings — китайский инвестиционный холдинг и одна из ведущих в мире технологических корпораций. Tencent оперирует в таких направлениях, как социальные сети, онлайн-развлечения, видеоигры, повседневные сервисы, финтех, облачные сервисы, цифровые решения для бизнеса, онлайн-реклама и пр. Компания является владельцем практически всех наиболее популярных мобильных приложений на территории материкового Китая. Tencent основана в 1998 году, с 2004 года ее акции котируются на Гонконгской фондовой бирже.

Выручка Tencent хорошо диверсифицирована: в 4Q 2022 на долю социальных сетей пришлось 20% совокупной выручки компании, на долю внутреннего игрового сегмента — 19%, на долю международного игрового сегмента — 10%, на долю онлайн-рекламы — 17% и на долю финтеха и облачного бизнеса — 33%.

Акции Tencent достаточно тесно коррелируют с индексом Hang Seng. Сейчас бумаги торгуются на 70% выше осенних минимумов, но на тех же уровнях, что и год назад.

Перспективы китайской экономики

• Инвесторы возвращаются в Китай. Перспективы китайского фондового рынка в этом году выглядят лучше, чем западных рынков. С учетом глобальной макроэкономической конъюнктуры инвесторы все чаще выбирают китайский рынок в качестве альтернативы европейскому и американскому, опасаясь наступления рецессии в западных странах. Еще одним риском для Европы и США стали проблемы в банковском секторе.

• Компартия КНР ставит целью темпы роста ВВП в 2023 году на уровне 5% г/г. По данным Национального бюро статистики Китая, в I квартале китайская экономика расширилась на 4,5% г/г и 2,2% к/к. Такие цифры вселяют оптимизм. На этом фоне JPMorgan повысил свои ожидания по росту ВВП КНР на 2023 год до 6,4% г/г, Bank of America — до 6,3% г/г, Citigroup — до 6,1% г/г, Nomura — до 5,9% г/г, UBS — до 5,7% г/г, а Goldman Sachs подтвердил прогноз на уровне 6% г/г. Правительство страны намерено увеличить бюджетные расходы для стимулирования потребительского спроса и придания экономике импульса роста.

• Открытие китайской экономики в начале 2023 года является мощным драйвером для восстановления потребительского спроса, который поддержит многие отрасли — онлайн-развлечения, соцсети, онлайн-рекламу, видеоигры, цифровые платежи. В марте розничные продажи выросли на 10,6% г/г против ожидаемых 7,4% г/г, темпы роста оказались самыми высокими с июня 2021 года. При этом в январе — феврале рост составлял 3,5% г/г. Статистика свидетельствует о том, что внутренний спрос действительно быстро восстанавливается после снятия коронавирусных ограничений. Помимо этого, отмечаем, что в марте индекс PMI в сфере услуг Китая поднялся до 58,2 пункта, что является рекордно высоким уровнем с мая 2011 года. В апреле индекс также остался на высоком уровне и составил 56,4 пункта.

Перспективы и риски для бизнеса Tencent

• Социальные сети. Tencent занимает прочные позиции среди разработчиков приложений для общения и развлечений в Китае. Миллиардная пользовательская аудитория обеспечивает компании стабильные доходы на много лет вперед. Приложение WeChat (второе название Weixin) лидирует среди всех мобильных приложений в Китае по количеству пользователей, на конец 2022 года число ежемесячно активных пользователей (MAU) WeChat достигло 1 313 млн (+45 млн за год). Молодежная социальная сеть QQ на конец года насчитывала 572 млн MAU (+20 млн за год). В то же время развлекательные сервисы Tencent насчитывают на текущий момент 234 млн платных подписчиков. Приложения Tencent во многом являются незаменимыми для граждан Китая, именно в них люди общаются, заказывают повседневные услуги, совершают покупки, записываются на прием к врачу и многое другое. Большое число организаций, в том числе государственных, имеют свои аккаунты в WeChat и взаимодействуют с клиентами через приложение. За прошлый год среднее время, которое пользователи проводят на платформе Mini Programs, встроенной в WeChat, выросло в 2 раза, а среднее время, проведенное на платформе Video Accounts, выросло в 3 раза. Mini Programs лидирует в Китае среди всех онлайн-платформ по объему транзакций, который составляет несколько триллионов юаней в год. В то же время Video Accounts признала самой популярной платформой в Китае для коротких видео и прямых трансляций. Одним из драйверов для монетизации своей миллиардной аудитории в ближайшие несколько лет Tencent считает метавселенные.

• Игровая индустрия. В 2022 году Tencent, следуя новым законодательным предписаниям, значительно сократила игровое время для несовершеннолетних игроков, но это не помешало ей сохранить лидерство в индустрии видеоигр в Поднебесной и долю рынка около 40%. По оценкам Statista, в 2022 году рынок видеоигр в КНР сократился впервые за долгое время под влиянием как внутренних, так и внешних негативных факторов, снижение могло составить около 5% г/г. С недавнего времени Tencent активно расширяет свое присутствие в игровой индустрии на международной арене в связи с тем, что регулирование в Китае ограничило возможности для роста на национальном рынке. На этом фоне за последние 3 года доля внутреннего игрового сегмента в выручке Tencent снизилась с 30% до 19%, тогда как доля международного игрового сегмента за этот период возросла с 3% до 10%. Сейчас международный игровой сегмент приносит компании уже 1/3 общей игровой выручки. Несмотря на то что в прошлом году национальный регулятор возобновил выдачу лицензий на новые видеоигры, Tencent сохраняет фокус на международных рынках. Стратегия Tencent в игровой индустрии предполагает активные инвестиции в игровые активы за рубежом и акцент на высокоинтерактивные игры и инфраструктуру, позволяющую пользователям создавать игры. Будучи крупным инвестором игровых студий Epic Games, Activision Blizzard, Ubisoft и Roblox, Tencent в прошлом году запустила китайский аналог Roblox — платформу LuoBuLeSi. Чтобы сделать свои игры конкурентоспособными в метавселенной, за последние несколько лет Tencent совершила более 10 сделок по приобретению мелких разработчиков игр и графических дизайнеров.

• Онлайн-реклама. В 2017–2021 гг. рекламные доходы Tencent росли в среднем на 22% в год, однако 2022 год стал переломным. Рекламная отрасль в КНР стагнировала из-за вспышек коронавируса, на этом фоне рекламные доходы компании в прошлом году снизились на 7% г/г. В 4Q 2022 рекламные доходы Tencent выросли впервые за 5 кварталов, рост составил 15% г/г. Вернуться к росту рекламной выручки в годовом выражении Tencent помог запуск рекламы на платформе Video Accounts, а также постепенное восстановление спроса на рекламу со стороны электронной коммерции и продавцов повседневных товаров. В 4Q платформа Video Accounts заработала 1 млрд юаней выручки за счет показа рекламы в новостной ленте. С января 2023 года Tencent запустила новый формат монетизации для Video Accounts — теперь компания будет взимать комиссии с продавцов электронной коммерции во время их прямых эфиров. Мы считаем, что в этом году открытие китайской экономики поспособствует улучшению конъюнктуры в отрасли онлайн-рекламы в КНР, дав компаниям возможность увеличить рекламные доходы.

• Облачные сервисы и финтех. Данный сегмент является для Tencent самым быстрорастущим — его доля в общей выручке увеличилась c 26% в 4Q 2018 до 33% в 4Q 2022. Однако прошлый год выдался непростым. На фоне действовавших почти весь год антиковидных ограничений китайские предприятия снизили масштаб инвестиций в облачные сервисы и отчасти притормозили свои IT-проекты. По оценкам Canalys, в 2022 году затраты организаций на облачную инфраструктуру в Китае существенно замедлили свой рост, до 10% г/г, по сравнению с 30% г/г в период 2019–2021 гг. Замедление отрасли, конечно, негативно отразилось на облачных доходах Tencent, так как ее облачная платформа Tencent Cloud занимает 16% на рынке сервисов облачной инфраструктуры КНР. Надо добавить сюда еще один фактор. В прошлые годы Tencent много инвестировала в облачные разработки, создав огромное количество продуктов и сервисов, но не все они в итоге оказались востребованными. В 2022 году Tencent поставила себе задачу закрыть убыточные проекты, оптимизировать затраты и сконцентрироваться на высокомаржинальных направлениях. В принципе эта цель достигнута, так как при околонулевой динамике выручки сегмент продемонстрировал в 4Q 2022 рекордно высокий показатель валовой маржи. В этом году мы ждем восстановления доходов сегмента, в том числе и за счет финтехнаправления. Tencent отмечает, что с начала 2023 года объемы транзакций электронных платежей активно растут на фоне возвращения населения к онлайн-покупкам.

• Искусственный интеллект. Tencent еще только в процессе разработки собственного чат-бота HunyuanAide, который будет основан на большой языковой модели Hunyuan. По слухам, модель Hunyuan очень хорошо понимает китайский язык и во многих задачах проявляет себя лучше человека. Однако пока Tencent не раскрывает подробностей о чат-боте: например, когда будет запущен, как будет использоваться или насколько велика его модель. Топ-менеджмент заявляет, что у компании достаточно мощностей, чтобы обучить свою ИИ-модель, и что компания готова понести большие затраты, связанные с обучением, если потребуется. Глава Tencent также прокомментировал, что если у них получится разработать достаточно хорошего чат-бота, то он легко и быстро будет внедрен в приложения WeChat и QQ, т. е. получит широкое распространение. При этом Tencent считает, что ИИ никак не повредит ее бизнесу в сфере социальных сетей и онлайн-развлечений, потому что он работает по модели С2С, где сама компания только обеспечивает работу платформ, а ценность бизнеса как раз во взаимодействии пользователей — живых людей. Но для облачного сегмента Tencent решения в сфере ИИ способны принести большую пользу.

• Высвобождение кеша. В текущей рыночной ситуации для Tencent актуально иметь достаточно средств для новых инвестиций, сделок M&A и финансирования новых разработок. В начале 2022 года Tencent практически полностью вышла из капитала JD.com, а в начале 2023 года — из капитала Meituan, сократив свою долю в капитале обеих компаний ориентировочно с 17% до 2%, но зафиксировав хорошую прибыль от этих вложений. Кроме того, Tencent постепенно сокращает доли в сингапурской Sea Limited и в китайской Kuaishou Technology.

• Взаимодействие с регуляторами. По словам самой Tencent, отношения регуляторов и бигтехов постепенно возвращаются к состоянию «нормальности». Государство выражает готовность поддерживать холдинги, управляющие крупными платформами, которые имеют большую значимость в масштабах страны. Отмечается, что период давления на игровую индустрию закончился. Также можно говорить о нормализации регулирования финтеха после проработки новой нормативно-правовой базы. Ранее регуляторы были обеспокоены тем, что Tencent (как и Alibaba) оказывает услуги проведения электронных платежей и другие финансовые услуги, не имея на это лицензий, как у других кредитно-финансовых организаций. Теперь Tencent изучает новые возможности в области потребительских кредитов и услуг онлайн-страхования посредством тесного сотрудничества с лицензированными финансовыми учреждениями. В последнее время внимание регуляторов привлекли приложения для просмотра коротких видео и прямых трансляций в связи со стремительным ростом их популярности. Государство выражает обеспокоенность тем, что данные пользователей могут быть недостаточно защищены, а также тем, что пользователи слишком много времени проводят в таких приложениях. Однако Tencent заверяет, что время, которое пользователи проводят на ее платформах, значительно ниже отраслевых стандартов, установленных регуляторами в настоящий момент.

Финансовые показатели и прогнозы

По итогам 4Q 2022 года Tencent отчиталась о выручке в размере 145 млрд юаней. Динамика выручки близка к нулевой (+0,5% г/г), что было ожидаемо. Аналогичную динамику мы наблюдали и в предыдущих кварталах. По части прибыльности и маржинальности заметен существенный прогресс. Наиболее проблемным для Tencent был 2Q 2022, но в 3Q ситуация стала выправляться, а в 4Q значительно улучшилась. За отчетный квартал операционная прибыль Tencent составила 116,8 млрд юаней (рост на 6% г/г и 126% к/к), операционная маржа выросла до 81% с 76% годом ранее. Чистая прибыль составила 106,9 млрд юаней (рост на 12% г/г и 166% к/к), чистая маржа поднялась до 74% с 66% годом ранее. Разводненная прибыль на акцию составила 10,98 юаня по сравнению с 9,79 юаня в 4Q 2021.

В то же время годовая выручка Tencent впервые в истории показала снижение. Хотя снижение и является чисто символическим, всего на 1% г/г, тем не менее факт остается фактом. Макроэкономическая ситуация в прошлом году была для компании не самая благоприятная из-за действовавших длительное время ковидных ограничений. Это негативно сказалось на всех бизнес-направлениях Tencent. По итогам полного года динамика операционной прибыли (-13% г/г) и чистой прибыли (-17% г/г) оказалась отрицательной под влиянием слабых результатов в 1Q и 2Q. Также по итогам года операционная маржа и чистая маржа снизились на несколько процентных пунктов. Tencent урезала капитальные затраты в 2022 году почти в 2 раза, с 33,4 млрд юаней до 18,0 млрд юаней. Операционный денежный поток за 12 месяцев снизился на 17% г/г, до 146,1 млрд юаней, а FCF сократился на 18% г/г, до 88,4 млрд юаней.

Как ожидается, в период 2023–2025 гг. темпы роста выручки Tencent составят в среднем около 11–12% г/г. После небольшого снижения в прошлом году показатели операционной прибыли, чистой прибыли и EBITDA снова вернутся к росту и должны превысить показатели 2021 года.

Оценка

Для прогнозирования стоимости акций Tencent мы использовали оценку по мультипликаторам относительно аналогов в Китае и США.

Оценка по прогнозным мультипликаторам P/Е и EV/EBITDA предполагает целевую капитализацию 3 058,6 млрд юаней, что эквивалентно HKD 3 474,6 млрд.

Целевая стоимость акций Tencent на следующие 12 месяцев составляет HKD 364,70 с апсайдом 8%. Исходя из апсайда, мы присваиваем рейтинг «Держать» акциям Tencent.

Средневзвешенная целевая цена акций Tencent по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 439,40 (апсайд — 30% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Tencent аналитиками Credit Suisse (Non-Japan Asia) составляет HKD 461 («Покупать»), China Renaissance — HKD 488 («Покупать»), China Merchants Securities — HKD 460 («Покупать»), HSBC — HKD 440 («Покупать»), CCB International Securities — HKD 423 («Покупать»), Nomura — HKD 510 («Покупать»), ICBC International Securities — HKD 410 («Покупать»).

Технический анализ

С начала 2023 года акции Tencent движутся в боковике. На отметке HKD 325 находится сильный уровень поддержки. Вероятен разворот у нижней границы боковика с последующим ростом к HKD 400.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба