16 мая 2023 Альфа-Капитал

Международные рынки – в боковике, в плюсе только сектор коммуникаций

Апрельский индекс PPI 2,3% г/г – самое низкое значение с января 2021 г.

Китайские новости: слабая макростатистика и попытки снизить геополитическую напряженность

Российские акции после майских праздников вернулись к росту

Сбер заработал в апреле 120,7 млрд руб.

Полюс вернулся к дивидендным выплатам

Polymetal проведет собрание акционеров по вопросу о редомициляции

HeadHunter одобрил buyback

Цены на длинные ОФЗ выросли

ЦБ раскрыл основных покупателей ОФЗ

Размещение ЛСР

Инфляция в России снизилась до 2,3%

Ожидания по ставке ФРС

Нефть снижалась на данных по запасам

Базовые металлы снижаются на рисках КНР

Выборы в Турции: курс лиры – на минимуме

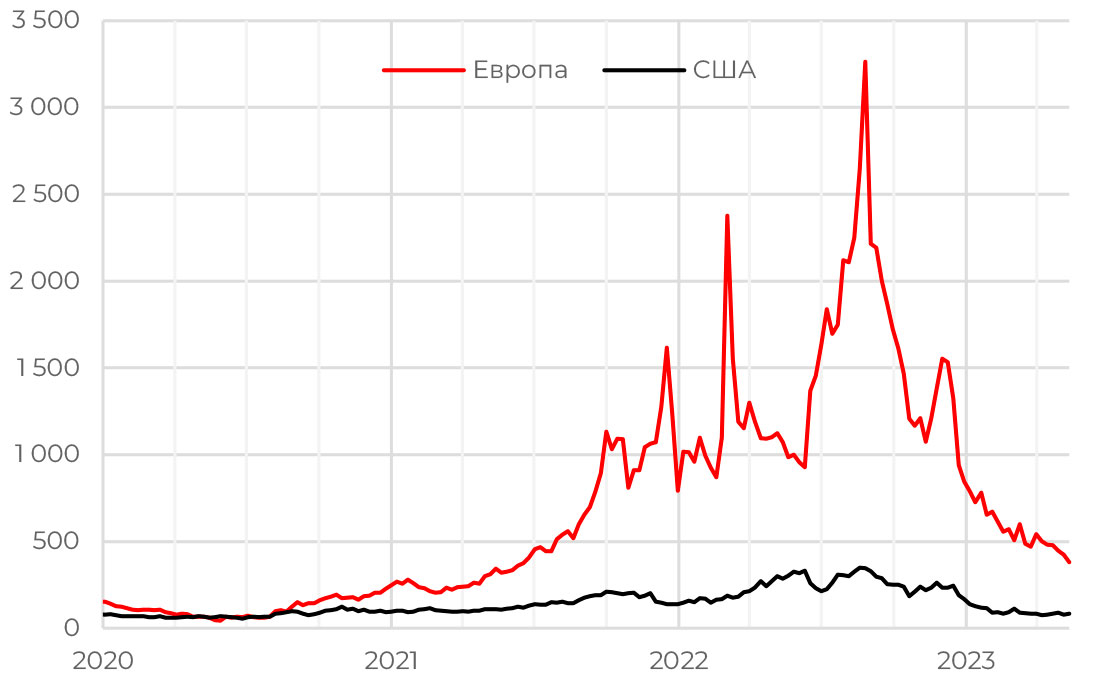

Цена газа в Европе и США, долл./куб. м

Цена газа, один из мощных драйверов инфляции в Европе, опустилась до двухлетних минимумов. Запасы в хранилищах находятся значительно выше средних исторических значений за последние годы благодаря теплой погоде, установившейся на европейской части континента. Это позволит европейским странам комфортно наполнить ПХГ до планового уровня в 90% к 1 ноября. Поэтому премия, которую видели в зимний период, сходит на нет.

Снижение цен на нефть также способствует нормализации цен. К тому же в последние месяцы европейцы снижали потребление газа. Европа также смогла эффективно наладить поставки СПГ, что позволило решить проблемы с предложением голубого топлива.

АКЦИИ

Глобальные рынки

Международные рынки – в боковике, в плюсе только сектор коммуникаций

Международные рынки демонстрируют смешанную динамику. В отсутствие значимых корпоративных отчетностей инвесторы следили за статистикой по инфляции и оценивали перспективы изменений монетарной политики. На прошлой неделе были опубликованы данные о потребительской инфляции и индекс цен производителей, цифры оказались довольно неоднозначными. Волатильность на рынках подогревалась также обсуждениями по увеличению потолка госдолга США и проблемами региональных банков.

Фактически единственный сектор, закрывший неделю в плюсе, – сектор коммуникаций (+4,3%), который также лидирует с начала года (+27%). Напомним, что в этом секторе наибольший вес у бумаг Alphabet, акции компании в последние торговые дни подросли на 10% на новостях о внедрении технологий искусственного интеллекта.

В ближайшие дни ожидается публикация данных по розничным продажам в США, по рынку недвижимости и рынку труда. Также на неделе продолжится обсуждение по госдолгу США.

Апрельский индекс PPI 2,3% г/г – самое низкое значение с января 2021 г.

После данных по потребительской инфляции вышел индекс цен производителей. Индекс PPI в апреле вырос на 2,3% при ожидаемых 2,4%, это самое низкое значение с января 2021 г., а также указывает на замедление с марта, когда показатель вырос на 2,7%. Потребительская инфляция в США за тот же период замедлилась до 4,9% в годовом выражении, хотя аналитики ожидали, что показатель сохранится на уровне 5%. Если учесть, что на последний месяц пришлись сильные потрясения в банковском секторе, можно было ожидать и более выразительного замедления.

Прогресс в динамике PPI позитивен с точки зрения того, что он является своего рода опережающим индикатором для потребительской инфляции, так как бизнес будет перекладывать меньший рост цен на розничных клиентов. Конечно же, прямой корреляции между CPI и PPI нет, так как последний, например, не учитывает изменение цен на импортные товары.

Тем не менее охлаждение цен позволяет рассчитывать на замедление роста ключевой ставки или паузу в ее пересмотре. Следующее заседание ФРС назначено на середину июня, пока что консенсус ожидает, что ставка останется неизменной. Хотя ряд чиновников высказываются в пользу продолжения увеличения ставки, отмечая сильный рынок труда.

Китайские новости: слабая макростатистика и попытки снизить геополитическую напряженность

Китайские индексы снижались в течение недели. Судя по последней статистике по инфляции, возможно, экономике потребуется больше времени для восстановления или же больше фискальных/прямых стимулов. ИПЦ в апреле вырос на 0,1% г/г против ожидаемых 0,4% и предыдущих 0,7%.

Также на прошлой неделе прошла встреча между китайским дипломатом и советником по национальной безопасности США. Как сообщает Reuters, США и Китай надеются выйти за рамки инцидента с воздушным шаром, чтобы стабилизировать отношения. Возможно, это повод ожидать ослабления напряженности в отношениях между странами – один из ключевых рисков для рынка акций.

С другой стороны, остается неразрешенной проблема с аудитом китайских компаний, имеющих листинг в США. Совет по надзору за бухгалтерским учетом публичных компаний США (PCAOB) обнаружил «неприемлемые недостатки» в аудите китайских компаний, зарегистрированных в США, проведенном KPMG в Китае и PricewaterhouseCoopers в Гонконге, сообщило агентство 10 мая, однако через день Китайская служба по надзору за ценными бумагами заявила о готовности «работать со своими коллегами в США, чтобы содействовать сотрудничеству в сфере аудита и защищать права и интересы глобальных инвесторов». По заявлению китайской стороны, недостатки, обнаруженные наблюдательным органом США во время их первой проверки аудиторских проверок, были нормальными, и Пекин продолжит работу с США.

Российский рынок акций

Российские акции после майских праздников вернулись к росту

Рынок вернулся к росту после неоправдавшихся геополитических рисков в течение майских праздников – за прошлую неделю индекс ММВБ прибавил более 1%. Позитивный старт двух первых торговых дней прошлой короткой недели, средычетверга, после длинных выходных, за которые ничего фактически плохого с точки зрения геополитики не случилось.

В целом рост наблюдался по большинству ликвидных бумаг, в лидерах роста были бумаги ГК Эталон (+6,5%), Polymetal (+6%), Лукойл (+5,6%), Ozon (+5,5%), Группа ЛСР (+5,5%). Особенно стоит отметить акции Сбера после отсечки, он уже торговался на этой неделе без дивидендов. Тем не менее фактически за два торговых дня практически закрыл дивидендный гэп в 10% – рост за среду-четверг составил порядка 7% на пике, что также придало импульс всему остальному рынку.

В течение ближайших недель (до конца мая) ждем объявления рекомендаций по дивидендам крупнейших госкомпаний, таких как Газпром, Роснефть, Сургут, Газпром нефть, Транснефть, а также МТС.

Сбер заработал в апреле 120,7 млрд руб.

Сбербанк опубликовал результаты по РСБУ за апрель. Заметно небольшое снижение чистого процентного (177,8 млрд руб.) и комиссионного дохода (52 млрд руб.) по сравнению с мартом и, как следствие, небольшое снижение чистой прибыли (120,7 млрд руб. в апреле против 125,3 млрд в марте). Тем не менее, в целом, результаты хорошие, если динамика сохранится примерно на нынешних уровнях, по итогам года банк может выйти на рекордные 1,3–1,5 трлн руб. чистой прибыли за год (что дает основания ожидать 30–35 руб. дивидендов на акцию).

Полюс вернулся к дивидендным выплатам

Совет директоров Полюса рекомендовал дивиденды за 2022 г. в размере 436,79 руб. на акцию. Это примерно 30% EBITDA компании за прошлый год, что соответствует дивидендной политике. Дивидендная доходность относительно ряда других компаний скромная – чуть больше 4%, но важно, что компания вернулась к выплате дивидендов.

Вероятно, в октябре Полюс выплатит и промежуточные дивиденды за 1п2023 (за исключением прошлого года, компания обычно платила дивиденды дважды в год). Это обусловлено тем, что EBITDA Полюса в 1п2023 может вырасти примерно на 30% в т.ч. благодаря восстановлению логистики и продаж и росту средних цен на золото. В этом случае промежуточные дивиденды составят 414 руб. на акцию, около 4% доходности относительно текущей цены акции. Общая дивидендная доходность за год составит тогда около 8% - немало для золотодобывающей компании.

Polymetal проведет собрание акционеров по вопросу о редомициляции

Полиметалл созывает собрание акционеров 30 мая по вопросу «переезда» юрисдикции в Казахстан. В случае одобрения редомициляция будет завершения 17 июля, с прекращением листинга в Лондоне. АДР Полиметалла получат праймлистинг на AIX, что позволит вернуться к выплате дивидендов всем акционерам (включая РФ). Следующим шагом после редомициляции может стать разделение компании на две (К и Р) с сохранением регистрации в РК, при этом часть К может получить листинг обратно в Лондоне. Детали пока прорабатываются.

HeadHunter одобрил buyback

Акционеры HeadHunter одобрили решение о buyback, без конкретных деталей программы. HHRU имеет программу выкупа от 2021 г., (приостановлена после начала СВО). Объем составлял до 3 млрд руб., более 1 млрд было реализовано. Можно предположить что речь сейчас идет о примерно 2 млрд, что соответствует примерно 100-дневным торговым оборотам. Напомним, что программы есть у Новатэка, Лукойла, Роснефти (из иностранных «кандидатов», кто теоретически может последовать примеру HH – финансовые результаты позволяют платить дивиденды, но технически нельзя это сделать – CIAN, GLTR, FIVE)

ОБЛИГАЦИИ

Рублевые облигации

Цены на длинные ОФЗ выросли

Длинные ОФЗ на прошлой неделе выросли: доходности наиболее длинных выпусков снизились с 10,8 до 10,75%. Это могло быть связано с отсутствием предложения (Минфин на той неделе не проводил аукционы, а на позапрошлой размещал только один выпуск классических ОФЗ) и общим притоком ликвидности на рынки. Возможно, теперь, когда Минфин возобновил размещение флоутеров, давление на рынок будет меньше, что должно привести к росту цен на ОФЗ с постоянным доходом.

ЦБ раскрыл основных покупателей ОФЗ

Основной объем размещенных в апреле ОФЗ выкупили некредитные финансовые организации, в отличие от предыдущих месяцев, когда наибольшие покупки на аукционах осуществляли системно значимые кредитные организации, говорится в обзоре рисков финансовых рынков, подготовленном ЦБ РФ. Основными неттопродавцами выступали СЗКО и прочие банки, продавшие ОФЗ на сумму 42,3 и 15,2 млрд руб. соответственно. Объем привлеченных Минфином России средств на аукционах ОФЗ в апреле составил 227 млрд руб. по номиналу. Основной объем размещений, как и в первом квартале 2023 г., пришелся на ОФЗ с постоянным доходом – 89,8% (на ОФЗ с индексируемым номиналом –10,2%).

Размещение ЛСР

В конце прошлой недели состоялось размещение облигаций ПАО «Группа ЛСР» со сроком погашения через три года. Первоначальный объем размещения был на уровне 5 млрд руб., однако спрос на выпуск превысил объем книги почти в 2 раза. В результате объем размещения был увеличен до 7 млрд руб., а финальная ставка купона остановилась на уровне 12,75%. Таким образом, доходность к погашению составила 13,37%.

Инфляция в России снизилась до 2,3%

Возможно, она еще немного снизится к июню (можно допустить кратковременное снижение ниже 2%). Но в целом мы уже близки к минимуму по годовой инфляции: основные сезонные факторы уже сыграли свою роль, так что сильного дальнейшего замедления ожидать не стоит. Дальше инфляция начнет ускоряться, и по итогам года мы увидим уже более реальный показатель, «очищенный» от искажений, связанных с эффектом базы прошлого года.

Еврооблигации

Ожидания по ставке ФРС

ФРС США может еще раз повысить ставку на 25 базисных пунктов или взять паузу, но в целом рынок уже приближается к плато с точки зрения движения ставок. Дальше ФРС будет смотреть, как себя чувствует экономика, что происходит с инфляцией, и отталкиваться от этого. Рынок ждет быстрого перехода к снижению ставки, но, с нашей точки зрения, он перезакладывает возможности ФРС по смягчению денежнокредитной политики и конечную точку по ставке (примерно до 2% на горизонте 1,5–2 лет, если судить по доходностям гособлигаций). Нам кажется, что конечная ставка в этом цикле все же окажется выше, а в оценке бумаг на рынке по-прежнему присутствует много риска. Замедление инфляции может растянуться во времени, так что посмотреть, как действительно обстоят дела, можно будет только ближе к концу года.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть снижалась на данных по запасам

Негативными факторами, которые привели к снижению цен на нефть, стали вышедшие данные о запасах нефти в США. Их объем увеличился на 3 млн баррелей, хотя до этого ожидалось снижение запасов на 0,9 млн баррелей. Также на рынок нефти оказали влияние сообщения о возобновлении поставок нефти из Ирака в Турцию. Из более долгосрочных факторов, оказывающих давление на рынок, можно отметить риски замедления экономики США и слабые данные по китайской промышленности. В случае если стоимость Brent долгое время будет оставаться ниже 80 долл. за баррель, ОПЕК+ может снова пойти на сокращение добычи. При этом ОПЕК+ сохраняет прогноз по росту спроса на нефть на этот год. В первую очередь это связано с ожиданиями роста спроса со стороны Китая. Несмотря на рост глобальных рисков (в частности, не решен вопрос с госдолгом США), китайская экономика демонстрирует хорошую динамику. Ожидается, что спрос со стороны КНР в этом году вырастет на дополнительные 800 тыс. баррелей в сутки.

Базовые металлы снижаются на рисках КНР

Базовые металлы – медь, алюминий, цинк – снижаются на слабой макроэкономической статистике Китая. Инфляция в Китае упала до двухлетних минимумов, что вызывает опасения по поводу спроса. Это указывает на то, что, возможно, темпы восстановления экономики после COVID-19 будут медленнее, чем ожидают аналитики. К тому же давление на цены оказывает укрепление доллара. Опасения оправданы тем, что Китай остается ключевым мировым потребителем базовых металлов. При этом на цены на металлы влияет масса факторов, включая прогнозы по росту мировой экономике, цены на энергоносители, геополитику и т.д.

Валютный рынок

Выборы в Турции: курс лиры – на минимуме

Президентская гонка в Турции продолжается, проведение второго тура назначено на 28 мая. Неопределенность исхода заставляет инвесторов нервничать. Причиной для беспокойства является монетарная политика, проводимая нынешними властями: при столь высокой инфляции (порядка 50%) ЦБ страны не ужесточает ДКП, а напротив, снижает базовую ставку. Рынок ожидает, что в случае смены президента экономическая политика страны будет вестись более классическими методами, что поможет стабилизировать курс лиры. Тем временем турецкая лира сегодня обновила очередной рекорд и опустилась до исторического минимума USD/TRY 19,67.

Апрельский индекс PPI 2,3% г/г – самое низкое значение с января 2021 г.

Китайские новости: слабая макростатистика и попытки снизить геополитическую напряженность

Российские акции после майских праздников вернулись к росту

Сбер заработал в апреле 120,7 млрд руб.

Полюс вернулся к дивидендным выплатам

Polymetal проведет собрание акционеров по вопросу о редомициляции

HeadHunter одобрил buyback

Цены на длинные ОФЗ выросли

ЦБ раскрыл основных покупателей ОФЗ

Размещение ЛСР

Инфляция в России снизилась до 2,3%

Ожидания по ставке ФРС

Нефть снижалась на данных по запасам

Базовые металлы снижаются на рисках КНР

Выборы в Турции: курс лиры – на минимуме

Цена газа в Европе и США, долл./куб. м

Цена газа, один из мощных драйверов инфляции в Европе, опустилась до двухлетних минимумов. Запасы в хранилищах находятся значительно выше средних исторических значений за последние годы благодаря теплой погоде, установившейся на европейской части континента. Это позволит европейским странам комфортно наполнить ПХГ до планового уровня в 90% к 1 ноября. Поэтому премия, которую видели в зимний период, сходит на нет.

Снижение цен на нефть также способствует нормализации цен. К тому же в последние месяцы европейцы снижали потребление газа. Европа также смогла эффективно наладить поставки СПГ, что позволило решить проблемы с предложением голубого топлива.

АКЦИИ

Глобальные рынки

Международные рынки – в боковике, в плюсе только сектор коммуникаций

Международные рынки демонстрируют смешанную динамику. В отсутствие значимых корпоративных отчетностей инвесторы следили за статистикой по инфляции и оценивали перспективы изменений монетарной политики. На прошлой неделе были опубликованы данные о потребительской инфляции и индекс цен производителей, цифры оказались довольно неоднозначными. Волатильность на рынках подогревалась также обсуждениями по увеличению потолка госдолга США и проблемами региональных банков.

Фактически единственный сектор, закрывший неделю в плюсе, – сектор коммуникаций (+4,3%), который также лидирует с начала года (+27%). Напомним, что в этом секторе наибольший вес у бумаг Alphabet, акции компании в последние торговые дни подросли на 10% на новостях о внедрении технологий искусственного интеллекта.

В ближайшие дни ожидается публикация данных по розничным продажам в США, по рынку недвижимости и рынку труда. Также на неделе продолжится обсуждение по госдолгу США.

Апрельский индекс PPI 2,3% г/г – самое низкое значение с января 2021 г.

После данных по потребительской инфляции вышел индекс цен производителей. Индекс PPI в апреле вырос на 2,3% при ожидаемых 2,4%, это самое низкое значение с января 2021 г., а также указывает на замедление с марта, когда показатель вырос на 2,7%. Потребительская инфляция в США за тот же период замедлилась до 4,9% в годовом выражении, хотя аналитики ожидали, что показатель сохранится на уровне 5%. Если учесть, что на последний месяц пришлись сильные потрясения в банковском секторе, можно было ожидать и более выразительного замедления.

Прогресс в динамике PPI позитивен с точки зрения того, что он является своего рода опережающим индикатором для потребительской инфляции, так как бизнес будет перекладывать меньший рост цен на розничных клиентов. Конечно же, прямой корреляции между CPI и PPI нет, так как последний, например, не учитывает изменение цен на импортные товары.

Тем не менее охлаждение цен позволяет рассчитывать на замедление роста ключевой ставки или паузу в ее пересмотре. Следующее заседание ФРС назначено на середину июня, пока что консенсус ожидает, что ставка останется неизменной. Хотя ряд чиновников высказываются в пользу продолжения увеличения ставки, отмечая сильный рынок труда.

Китайские новости: слабая макростатистика и попытки снизить геополитическую напряженность

Китайские индексы снижались в течение недели. Судя по последней статистике по инфляции, возможно, экономике потребуется больше времени для восстановления или же больше фискальных/прямых стимулов. ИПЦ в апреле вырос на 0,1% г/г против ожидаемых 0,4% и предыдущих 0,7%.

Также на прошлой неделе прошла встреча между китайским дипломатом и советником по национальной безопасности США. Как сообщает Reuters, США и Китай надеются выйти за рамки инцидента с воздушным шаром, чтобы стабилизировать отношения. Возможно, это повод ожидать ослабления напряженности в отношениях между странами – один из ключевых рисков для рынка акций.

С другой стороны, остается неразрешенной проблема с аудитом китайских компаний, имеющих листинг в США. Совет по надзору за бухгалтерским учетом публичных компаний США (PCAOB) обнаружил «неприемлемые недостатки» в аудите китайских компаний, зарегистрированных в США, проведенном KPMG в Китае и PricewaterhouseCoopers в Гонконге, сообщило агентство 10 мая, однако через день Китайская служба по надзору за ценными бумагами заявила о готовности «работать со своими коллегами в США, чтобы содействовать сотрудничеству в сфере аудита и защищать права и интересы глобальных инвесторов». По заявлению китайской стороны, недостатки, обнаруженные наблюдательным органом США во время их первой проверки аудиторских проверок, были нормальными, и Пекин продолжит работу с США.

Российский рынок акций

Российские акции после майских праздников вернулись к росту

Рынок вернулся к росту после неоправдавшихся геополитических рисков в течение майских праздников – за прошлую неделю индекс ММВБ прибавил более 1%. Позитивный старт двух первых торговых дней прошлой короткой недели, средычетверга, после длинных выходных, за которые ничего фактически плохого с точки зрения геополитики не случилось.

В целом рост наблюдался по большинству ликвидных бумаг, в лидерах роста были бумаги ГК Эталон (+6,5%), Polymetal (+6%), Лукойл (+5,6%), Ozon (+5,5%), Группа ЛСР (+5,5%). Особенно стоит отметить акции Сбера после отсечки, он уже торговался на этой неделе без дивидендов. Тем не менее фактически за два торговых дня практически закрыл дивидендный гэп в 10% – рост за среду-четверг составил порядка 7% на пике, что также придало импульс всему остальному рынку.

В течение ближайших недель (до конца мая) ждем объявления рекомендаций по дивидендам крупнейших госкомпаний, таких как Газпром, Роснефть, Сургут, Газпром нефть, Транснефть, а также МТС.

Сбер заработал в апреле 120,7 млрд руб.

Сбербанк опубликовал результаты по РСБУ за апрель. Заметно небольшое снижение чистого процентного (177,8 млрд руб.) и комиссионного дохода (52 млрд руб.) по сравнению с мартом и, как следствие, небольшое снижение чистой прибыли (120,7 млрд руб. в апреле против 125,3 млрд в марте). Тем не менее, в целом, результаты хорошие, если динамика сохранится примерно на нынешних уровнях, по итогам года банк может выйти на рекордные 1,3–1,5 трлн руб. чистой прибыли за год (что дает основания ожидать 30–35 руб. дивидендов на акцию).

Полюс вернулся к дивидендным выплатам

Совет директоров Полюса рекомендовал дивиденды за 2022 г. в размере 436,79 руб. на акцию. Это примерно 30% EBITDA компании за прошлый год, что соответствует дивидендной политике. Дивидендная доходность относительно ряда других компаний скромная – чуть больше 4%, но важно, что компания вернулась к выплате дивидендов.

Вероятно, в октябре Полюс выплатит и промежуточные дивиденды за 1п2023 (за исключением прошлого года, компания обычно платила дивиденды дважды в год). Это обусловлено тем, что EBITDA Полюса в 1п2023 может вырасти примерно на 30% в т.ч. благодаря восстановлению логистики и продаж и росту средних цен на золото. В этом случае промежуточные дивиденды составят 414 руб. на акцию, около 4% доходности относительно текущей цены акции. Общая дивидендная доходность за год составит тогда около 8% - немало для золотодобывающей компании.

Polymetal проведет собрание акционеров по вопросу о редомициляции

Полиметалл созывает собрание акционеров 30 мая по вопросу «переезда» юрисдикции в Казахстан. В случае одобрения редомициляция будет завершения 17 июля, с прекращением листинга в Лондоне. АДР Полиметалла получат праймлистинг на AIX, что позволит вернуться к выплате дивидендов всем акционерам (включая РФ). Следующим шагом после редомициляции может стать разделение компании на две (К и Р) с сохранением регистрации в РК, при этом часть К может получить листинг обратно в Лондоне. Детали пока прорабатываются.

HeadHunter одобрил buyback

Акционеры HeadHunter одобрили решение о buyback, без конкретных деталей программы. HHRU имеет программу выкупа от 2021 г., (приостановлена после начала СВО). Объем составлял до 3 млрд руб., более 1 млрд было реализовано. Можно предположить что речь сейчас идет о примерно 2 млрд, что соответствует примерно 100-дневным торговым оборотам. Напомним, что программы есть у Новатэка, Лукойла, Роснефти (из иностранных «кандидатов», кто теоретически может последовать примеру HH – финансовые результаты позволяют платить дивиденды, но технически нельзя это сделать – CIAN, GLTR, FIVE)

ОБЛИГАЦИИ

Рублевые облигации

Цены на длинные ОФЗ выросли

Длинные ОФЗ на прошлой неделе выросли: доходности наиболее длинных выпусков снизились с 10,8 до 10,75%. Это могло быть связано с отсутствием предложения (Минфин на той неделе не проводил аукционы, а на позапрошлой размещал только один выпуск классических ОФЗ) и общим притоком ликвидности на рынки. Возможно, теперь, когда Минфин возобновил размещение флоутеров, давление на рынок будет меньше, что должно привести к росту цен на ОФЗ с постоянным доходом.

ЦБ раскрыл основных покупателей ОФЗ

Основной объем размещенных в апреле ОФЗ выкупили некредитные финансовые организации, в отличие от предыдущих месяцев, когда наибольшие покупки на аукционах осуществляли системно значимые кредитные организации, говорится в обзоре рисков финансовых рынков, подготовленном ЦБ РФ. Основными неттопродавцами выступали СЗКО и прочие банки, продавшие ОФЗ на сумму 42,3 и 15,2 млрд руб. соответственно. Объем привлеченных Минфином России средств на аукционах ОФЗ в апреле составил 227 млрд руб. по номиналу. Основной объем размещений, как и в первом квартале 2023 г., пришелся на ОФЗ с постоянным доходом – 89,8% (на ОФЗ с индексируемым номиналом –10,2%).

Размещение ЛСР

В конце прошлой недели состоялось размещение облигаций ПАО «Группа ЛСР» со сроком погашения через три года. Первоначальный объем размещения был на уровне 5 млрд руб., однако спрос на выпуск превысил объем книги почти в 2 раза. В результате объем размещения был увеличен до 7 млрд руб., а финальная ставка купона остановилась на уровне 12,75%. Таким образом, доходность к погашению составила 13,37%.

Инфляция в России снизилась до 2,3%

Возможно, она еще немного снизится к июню (можно допустить кратковременное снижение ниже 2%). Но в целом мы уже близки к минимуму по годовой инфляции: основные сезонные факторы уже сыграли свою роль, так что сильного дальнейшего замедления ожидать не стоит. Дальше инфляция начнет ускоряться, и по итогам года мы увидим уже более реальный показатель, «очищенный» от искажений, связанных с эффектом базы прошлого года.

Еврооблигации

Ожидания по ставке ФРС

ФРС США может еще раз повысить ставку на 25 базисных пунктов или взять паузу, но в целом рынок уже приближается к плато с точки зрения движения ставок. Дальше ФРС будет смотреть, как себя чувствует экономика, что происходит с инфляцией, и отталкиваться от этого. Рынок ждет быстрого перехода к снижению ставки, но, с нашей точки зрения, он перезакладывает возможности ФРС по смягчению денежнокредитной политики и конечную точку по ставке (примерно до 2% на горизонте 1,5–2 лет, если судить по доходностям гособлигаций). Нам кажется, что конечная ставка в этом цикле все же окажется выше, а в оценке бумаг на рынке по-прежнему присутствует много риска. Замедление инфляции может растянуться во времени, так что посмотреть, как действительно обстоят дела, можно будет только ближе к концу года.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть снижалась на данных по запасам

Негативными факторами, которые привели к снижению цен на нефть, стали вышедшие данные о запасах нефти в США. Их объем увеличился на 3 млн баррелей, хотя до этого ожидалось снижение запасов на 0,9 млн баррелей. Также на рынок нефти оказали влияние сообщения о возобновлении поставок нефти из Ирака в Турцию. Из более долгосрочных факторов, оказывающих давление на рынок, можно отметить риски замедления экономики США и слабые данные по китайской промышленности. В случае если стоимость Brent долгое время будет оставаться ниже 80 долл. за баррель, ОПЕК+ может снова пойти на сокращение добычи. При этом ОПЕК+ сохраняет прогноз по росту спроса на нефть на этот год. В первую очередь это связано с ожиданиями роста спроса со стороны Китая. Несмотря на рост глобальных рисков (в частности, не решен вопрос с госдолгом США), китайская экономика демонстрирует хорошую динамику. Ожидается, что спрос со стороны КНР в этом году вырастет на дополнительные 800 тыс. баррелей в сутки.

Базовые металлы снижаются на рисках КНР

Базовые металлы – медь, алюминий, цинк – снижаются на слабой макроэкономической статистике Китая. Инфляция в Китае упала до двухлетних минимумов, что вызывает опасения по поводу спроса. Это указывает на то, что, возможно, темпы восстановления экономики после COVID-19 будут медленнее, чем ожидают аналитики. К тому же давление на цены оказывает укрепление доллара. Опасения оправданы тем, что Китай остается ключевым мировым потребителем базовых металлов. При этом на цены на металлы влияет масса факторов, включая прогнозы по росту мировой экономике, цены на энергоносители, геополитику и т.д.

Валютный рынок

Выборы в Турции: курс лиры – на минимуме

Президентская гонка в Турции продолжается, проведение второго тура назначено на 28 мая. Неопределенность исхода заставляет инвесторов нервничать. Причиной для беспокойства является монетарная политика, проводимая нынешними властями: при столь высокой инфляции (порядка 50%) ЦБ страны не ужесточает ДКП, а напротив, снижает базовую ставку. Рынок ожидает, что в случае смены президента экономическая политика страны будет вестись более классическими методами, что поможет стабилизировать курс лиры. Тем временем турецкая лира сегодня обновила очередной рекорд и опустилась до исторического минимума USD/TRY 19,67.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба