7 июня 2023 T-Investments Городилов Михаил

Инфляция в еврозоне в мае 2023 составила 6,1% годовых — меньше 6,9% в марте и 7% в апреле и сильно меньше 10% летом 2022 года. Впрочем, по планам Европейского центрального банка, долгосрочная инфляция должна составлять 2% годовых — то есть сейчас инфляция больше положенного.

ЕЦБ повысил ключевую ставку с нуля в июле 2022 до 3,75%, а инфляция все равно остается достаточно высокой. Блок уже стоит на пороге рецессии, и дальнейшее повышение ставки грозит ее усугублением. Хуже того, рост ставок может привести к банковскому кризису.

Как рост ключевой ставки повлиял на экономику ЕС

Замедления инфляции в блоке достигли сильным увеличением ключевой ставки ЕЦБ. За счет этого в прошлом квартале страны еврозоны в совокупности показали рост ВВП на 0,1% по сравнению с предыдущим кварталом. В 2021 году экономика блока выросла на 5,37% после падения в коронакризисном 2020 году на 6,1%, в 2022 экономика блока выросла на 3,47%.

Основные экономические индикаторы, например розничной торговли, промышленности, показывают снижение. ВВП увеличился за счет роста активности в секторе услуг.

Некоторое падение цен на энергоресурсы в Европе помогло снизить инфляцию, но сейчас из почти 6% годовой инфляции чуть меньше половины приходится на потребляемые продукты: еду, алкоголь и еще табак.

Рост курса евро в 2023 помог предотвратить дальнейший рост цен на продовольствие. Но если курс ослабнет, то рост стоимости продуктов станет ощутимее. Сейчас ЕС экспортирует еды на большую сумму, чем импортирует: 229,1 млрд евро экспорта против 195,5 млрд евро импорта в 2022, — но все же итоговая сумма закупок получается очень большой и не сильно меньше суммы экспорта. Так что определенное инфляционное давление импорт еды в ЕС оказывает.

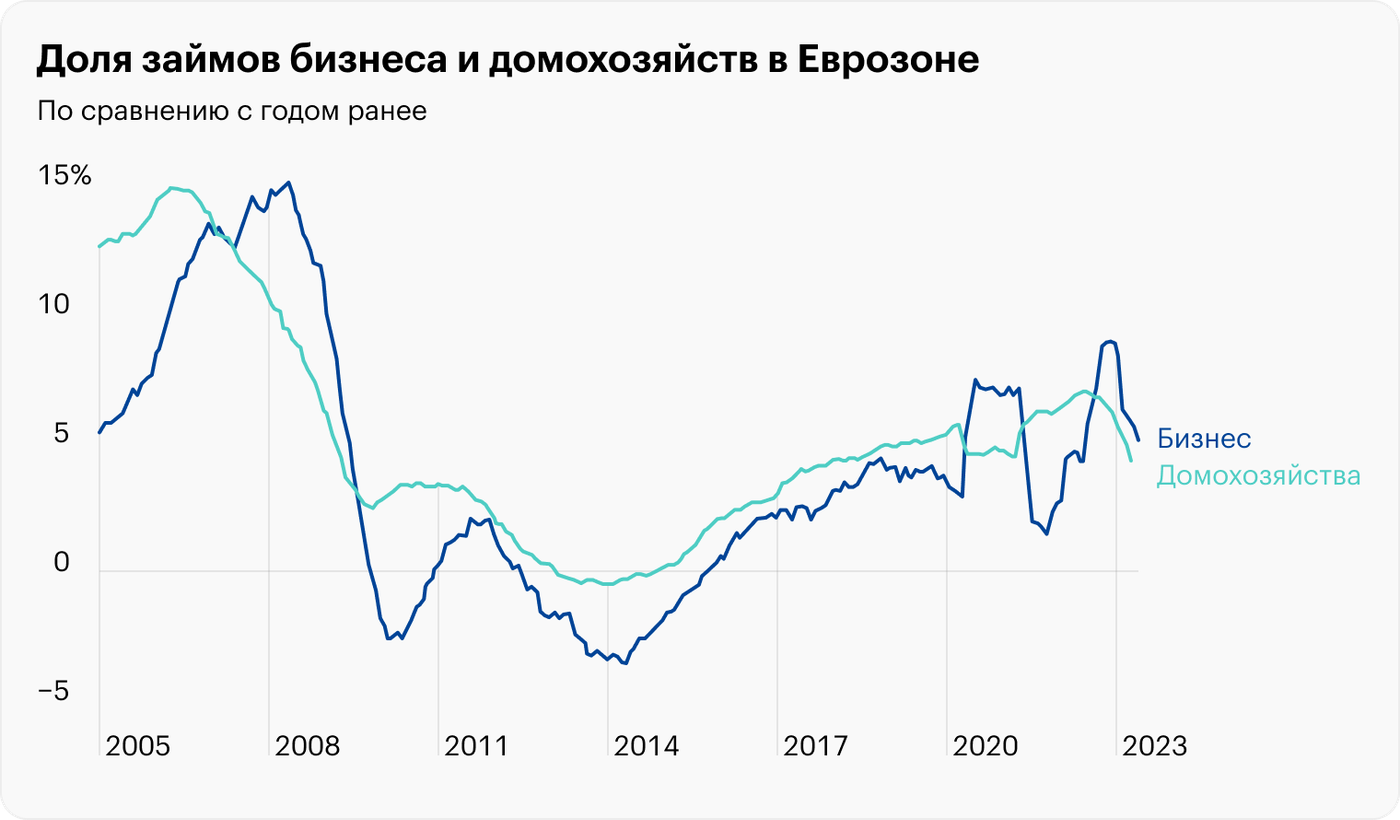

В целом план ЕЦБ по повышению ставок частично работает: денежная масса М1 сокращается, спрос на займы со стороны домохозяйств и предприятий падает. А значит, инфляция должна замедлиться. Но не все так просто.

Рост ставок уже поставил экономику ЕС на грань рецессии, а инфляция все равно очень высокая. Вероятно, дело в том, что многие инфляционные факторы вызваны обстоятельствами, над которыми ЕЦБ не властен.

Высокие цены на энергию. Они, конечно же, стали результатом санкций против России. ЕС сократил поставки энергии из РФ и увеличил импорт СПГ и нефти из других стран, а это означает повышенные расходы на инфраструктуру и закупки, что само по себе увеличивает инфляционные риски.

СПГ — сжиженный природный газ. В отличие от обычного газа, для СПГ газопровод не нужен и СПГ можно довозить до покупателей на специальных танкерах до специальных портов-терминалов, где СПГ будут превращать в обычный, готовый к использованию газ

Высокие цены на продовольствие. Что касается цен на продовольствие, то тут имели место многие факторы. Производственные сбои в период пандемии в 2020—2021 годах нарушили процессы производства и упаковки еды, и это играет свою роль до сих пор. Проблем добавили события 2022 года: и РФ, и Украина относятся к крупным производителям сельскохозяйственной продукции. Еще влияет «инфляция жадности»: эксперты немецкой страховой компании Allianz считают, что 10—20% от всей продовольственной инфляции в ЕС приходится именно на желание производителей заработать побольше.

Но даже тут страны Евросоюза находят возможность для «самострела»: весной ряд стран ЕС — Польша, Болгария, Словакия, Венгрия и Румыния — запретил импорт украинского зерна и недавно продлил этот запрет до 15 сентября, потому что этот импорт держит цены на зерно в блоке на довольно низком уровне, и это негативно влияет на финансовое состояние фермеров. Это точно не способствует снижению цен на продовольствие в странах блока.

Как я уже говорил выше, почти половина инфляции в ЕС сейчас приходится именно на еду, напитки и табак. Если ЕС продолжит политику ограничительных действий в отношении продовольственного импорта из РФ и Украины, то инфляция может ускориться, несмотря на увеличение ставки ЕЦБ: понятно, что чем дороже займы, тем меньше стимулов у людей тратить, но у них есть потребности в еде. Правда, доля Украины в импорте еды в ЕС выше, чем РФ: Украина дает 7%, а РФ — примерно 1,4%.

Резюмируя: инфляция растет не только из-за потребления товаров и услуг домохозяйствами и бизнесом — оно-то как раз падает, — а в основном за счет рыночного роста цен на сырье и еду, вызванного дефицитом.

Повлиять на эти факторы с помощью ключевой ставки ЕЦБ не может, но олицетворяет поговорку «если у тебя в руках молоток, то все вокруг выглядит как гвоздь», потому что только ставкой ЕЦБ и может манипулировать. Руководство ЕЦБ предсказуемо недовольно тем, что инфляция все еще выше целевой в три с лишним раза, и планирует дальше повышать ставки для ее усмирения.

Решением могло бы стать изменение политики в этих сферах, например снятие ограничений на импорт энергоресурсов, но в нынешних обстоятельствах это вряд ли возможно.

Но кроме инфляции, вызванной ростом цен на энергию и продовольствие, есть и банковский кризис.

Угрозы для банковского сектора ЕС

Эксперты ЕЦБ 10 мая опубликовали исследование об устойчивости европейской банковской системы перед гипотетическим финансовым кризисом.

Всего в статье перечислены 3 варианта возможного кризиса:

Наиболее легкий — Восточная Европа. В этом варианте финансовый кризис затрагивает только восточноевропейскую периферию — а именно РФ, страны Прибалтики, Словению и Словакию. В этом сценарии европейский банковский сектор может потерять от 6,5 до 10% капитала — тяжесть урона будет зависеть от масштабов кризиса: будет ли все ограничиваться массовым банкротством заемщиков или будут массовые дефолты правительств.

Кризис средней тяжести — Западная Европа. При этом сценарии проблемой может стать кризис ликвидности 50 крупнейших банков Европы. В этом сценарии происходит примерно то же, что в случае с Credit Suisse: рост ставок приводит к падению стоимости находящихся на балансе банков долговых бумаг — поскольку инвесторы будут распродавать старые бумаги с низкими процентами и скупать новые с более высокими. Параллельно будет происходить отток денег вкладчиков. В этом сценарии в зависимости от масштаба бедствия банковский сектор Европы может потерять от 10 до 23% капитала.

Максимально жесткий кризис — страны юга Европы. Сценарий предполагает кризис в Португалии, Италии, Испании, Греции и на Кипре. Разброс потенциальных потерь капитала европейских банков тут самый большой — от 11 до 50%.

Российские эксперты считают эти кризисы маловероятными: в случае Восточной Европы ЕЦБ, вероятно, имел в виду максимально негативное развитие ситуации, сложившейся после 24 февраля 2022 года, но все связанные с РФ активы и так уже упали в цене, не похоронив финансовые рынки региона, или списаны в убыток. Кризисы же крупных банков и южных стран мы уже видели: речь идет о финансовом кризисе 2007—2009 годов, когда ЕЦБ активно участвовал в ликвидации последствий кризиса в Италии и Греции. Вероятно, если эта история повторится сейчас, то ЕЦБ не будет стоять в стороне.

В целом исследование скорее показывает настрой ЕЦБ: при дальнейшем поднятии ставок он видит ощутимые риски расширения банковского кризиса, начавшегося с Credit Suisse. Это позволяет надеяться на то, что ЕЦБ не будет слишком сильно поднимать ставку в дальнейшем: рецессия в экономике от высоких ставок уже фактически началась, а дальнейший рост ставок увеличивает риски повторения историй, подобных Credit Suisse.

Возможно, руководство ЕС перейдет к другим методам управления экономикой, более прямым — с регулированием цен на определенные типы товаров вроде сырья или ограничением экспорта.

ЕЦБ повысил ключевую ставку с нуля в июле 2022 до 3,75%, а инфляция все равно остается достаточно высокой. Блок уже стоит на пороге рецессии, и дальнейшее повышение ставки грозит ее усугублением. Хуже того, рост ставок может привести к банковскому кризису.

Как рост ключевой ставки повлиял на экономику ЕС

Замедления инфляции в блоке достигли сильным увеличением ключевой ставки ЕЦБ. За счет этого в прошлом квартале страны еврозоны в совокупности показали рост ВВП на 0,1% по сравнению с предыдущим кварталом. В 2021 году экономика блока выросла на 5,37% после падения в коронакризисном 2020 году на 6,1%, в 2022 экономика блока выросла на 3,47%.

Основные экономические индикаторы, например розничной торговли, промышленности, показывают снижение. ВВП увеличился за счет роста активности в секторе услуг.

Некоторое падение цен на энергоресурсы в Европе помогло снизить инфляцию, но сейчас из почти 6% годовой инфляции чуть меньше половины приходится на потребляемые продукты: еду, алкоголь и еще табак.

Рост курса евро в 2023 помог предотвратить дальнейший рост цен на продовольствие. Но если курс ослабнет, то рост стоимости продуктов станет ощутимее. Сейчас ЕС экспортирует еды на большую сумму, чем импортирует: 229,1 млрд евро экспорта против 195,5 млрд евро импорта в 2022, — но все же итоговая сумма закупок получается очень большой и не сильно меньше суммы экспорта. Так что определенное инфляционное давление импорт еды в ЕС оказывает.

В целом план ЕЦБ по повышению ставок частично работает: денежная масса М1 сокращается, спрос на займы со стороны домохозяйств и предприятий падает. А значит, инфляция должна замедлиться. Но не все так просто.

Рост ставок уже поставил экономику ЕС на грань рецессии, а инфляция все равно очень высокая. Вероятно, дело в том, что многие инфляционные факторы вызваны обстоятельствами, над которыми ЕЦБ не властен.

Высокие цены на энергию. Они, конечно же, стали результатом санкций против России. ЕС сократил поставки энергии из РФ и увеличил импорт СПГ и нефти из других стран, а это означает повышенные расходы на инфраструктуру и закупки, что само по себе увеличивает инфляционные риски.

СПГ — сжиженный природный газ. В отличие от обычного газа, для СПГ газопровод не нужен и СПГ можно довозить до покупателей на специальных танкерах до специальных портов-терминалов, где СПГ будут превращать в обычный, готовый к использованию газ

Высокие цены на продовольствие. Что касается цен на продовольствие, то тут имели место многие факторы. Производственные сбои в период пандемии в 2020—2021 годах нарушили процессы производства и упаковки еды, и это играет свою роль до сих пор. Проблем добавили события 2022 года: и РФ, и Украина относятся к крупным производителям сельскохозяйственной продукции. Еще влияет «инфляция жадности»: эксперты немецкой страховой компании Allianz считают, что 10—20% от всей продовольственной инфляции в ЕС приходится именно на желание производителей заработать побольше.

Но даже тут страны Евросоюза находят возможность для «самострела»: весной ряд стран ЕС — Польша, Болгария, Словакия, Венгрия и Румыния — запретил импорт украинского зерна и недавно продлил этот запрет до 15 сентября, потому что этот импорт держит цены на зерно в блоке на довольно низком уровне, и это негативно влияет на финансовое состояние фермеров. Это точно не способствует снижению цен на продовольствие в странах блока.

Как я уже говорил выше, почти половина инфляции в ЕС сейчас приходится именно на еду, напитки и табак. Если ЕС продолжит политику ограничительных действий в отношении продовольственного импорта из РФ и Украины, то инфляция может ускориться, несмотря на увеличение ставки ЕЦБ: понятно, что чем дороже займы, тем меньше стимулов у людей тратить, но у них есть потребности в еде. Правда, доля Украины в импорте еды в ЕС выше, чем РФ: Украина дает 7%, а РФ — примерно 1,4%.

Резюмируя: инфляция растет не только из-за потребления товаров и услуг домохозяйствами и бизнесом — оно-то как раз падает, — а в основном за счет рыночного роста цен на сырье и еду, вызванного дефицитом.

Повлиять на эти факторы с помощью ключевой ставки ЕЦБ не может, но олицетворяет поговорку «если у тебя в руках молоток, то все вокруг выглядит как гвоздь», потому что только ставкой ЕЦБ и может манипулировать. Руководство ЕЦБ предсказуемо недовольно тем, что инфляция все еще выше целевой в три с лишним раза, и планирует дальше повышать ставки для ее усмирения.

Решением могло бы стать изменение политики в этих сферах, например снятие ограничений на импорт энергоресурсов, но в нынешних обстоятельствах это вряд ли возможно.

Но кроме инфляции, вызванной ростом цен на энергию и продовольствие, есть и банковский кризис.

Угрозы для банковского сектора ЕС

Эксперты ЕЦБ 10 мая опубликовали исследование об устойчивости европейской банковской системы перед гипотетическим финансовым кризисом.

Всего в статье перечислены 3 варианта возможного кризиса:

Наиболее легкий — Восточная Европа. В этом варианте финансовый кризис затрагивает только восточноевропейскую периферию — а именно РФ, страны Прибалтики, Словению и Словакию. В этом сценарии европейский банковский сектор может потерять от 6,5 до 10% капитала — тяжесть урона будет зависеть от масштабов кризиса: будет ли все ограничиваться массовым банкротством заемщиков или будут массовые дефолты правительств.

Кризис средней тяжести — Западная Европа. При этом сценарии проблемой может стать кризис ликвидности 50 крупнейших банков Европы. В этом сценарии происходит примерно то же, что в случае с Credit Suisse: рост ставок приводит к падению стоимости находящихся на балансе банков долговых бумаг — поскольку инвесторы будут распродавать старые бумаги с низкими процентами и скупать новые с более высокими. Параллельно будет происходить отток денег вкладчиков. В этом сценарии в зависимости от масштаба бедствия банковский сектор Европы может потерять от 10 до 23% капитала.

Максимально жесткий кризис — страны юга Европы. Сценарий предполагает кризис в Португалии, Италии, Испании, Греции и на Кипре. Разброс потенциальных потерь капитала европейских банков тут самый большой — от 11 до 50%.

Российские эксперты считают эти кризисы маловероятными: в случае Восточной Европы ЕЦБ, вероятно, имел в виду максимально негативное развитие ситуации, сложившейся после 24 февраля 2022 года, но все связанные с РФ активы и так уже упали в цене, не похоронив финансовые рынки региона, или списаны в убыток. Кризисы же крупных банков и южных стран мы уже видели: речь идет о финансовом кризисе 2007—2009 годов, когда ЕЦБ активно участвовал в ликвидации последствий кризиса в Италии и Греции. Вероятно, если эта история повторится сейчас, то ЕЦБ не будет стоять в стороне.

В целом исследование скорее показывает настрой ЕЦБ: при дальнейшем поднятии ставок он видит ощутимые риски расширения банковского кризиса, начавшегося с Credit Suisse. Это позволяет надеяться на то, что ЕЦБ не будет слишком сильно поднимать ставку в дальнейшем: рецессия в экономике от высоких ставок уже фактически началась, а дальнейший рост ставок увеличивает риски повторения историй, подобных Credit Suisse.

Возможно, руководство ЕС перейдет к другим методам управления экономикой, более прямым — с регулированием цен на определенные типы товаров вроде сырья или ограничением экспорта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба