7 июня 2023 Financial Times

Участники рынка были удивлены снижением ставок процентных свопов в США по отношению к доходности казначейских облигаций с равным сроком погашения за последние два года, при этом спреды процентных свопов стали отрицательными по многим срокам погашения.

Хотя многие факторы привели к сужению спредов процентных свопов, авторы сосредотачивают внимание в первую очередь на влиянии регулирующего увеличения требуемых коэффициентов левереджа.

Авторы утверждают, что, когда экзогенные факторы сузили спреды, требования к кредитному плечу снизили стимулы для участников рынка заключать сделки, которые нейтрализовали бы последствия экзогенных шоков.

Анализ предполагает, что, учитывая балансовые издержки, спреды должны достигать более отрицательных уровней, чтобы обеспечить адекватную рентабельность собственного капитала для дилеров, что позволяет предположить, что может существовать “новый нормальный” уровень, при котором дилеры будут заинтересованы в торговле.

Процентный своп позволяет двум контрагентам обменивать процентные ставки на определенный период, обычно с фиксированной ставкой для одного, а для другого - с согласованной плавающей ставкой, такой как трехмесячная Libor (лондонская межбанковская предлагаемая ставка). При номинальной стоимости непогашенных процентных свопов в размере 288 трлн долл., рынок процентных свопов является крупнейшим внебиржевым рынком деривативов в мире, представляя собой важный источник дюрации как для управления процентными рисками, так и для инвестиций. Корпорации используют эти свопы для преобразования своих обязательств по процентным ставкам между фиксированными и плавающими ставками без необходимости изменять набор выпускаемых ими облигаций. Использование свопов позволяет эмитентам хеджировать процентный риск, который может повлиять на инвестиционные решения.

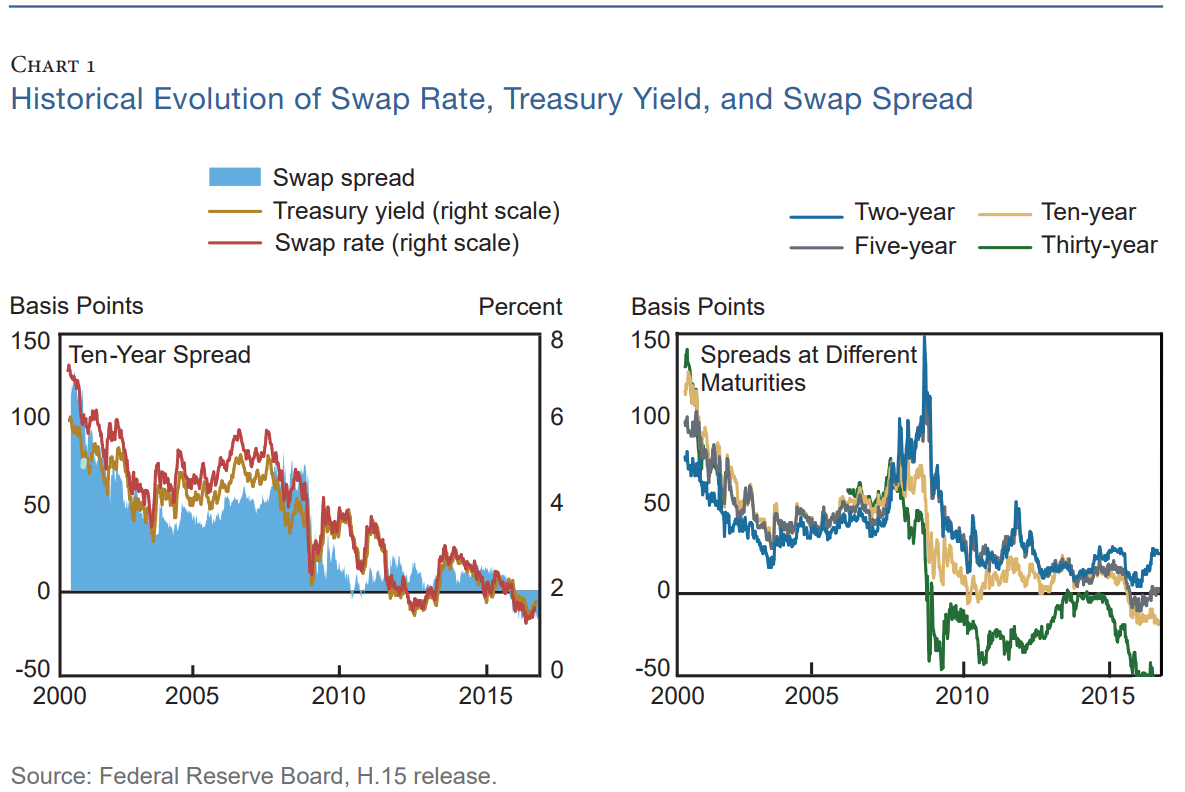

Спреды по процентным свопам - это разница между фиксированной ставкой по свопу и доходностью казначейской ценной бумаги с тем же сроком погашения. Исторически сложилось так, что большинство спредов по свопам были положительными (Рис. 1). Участник рынка может быть в состоянии сузить положительный спред, выплатив Libor по процентному свопу с плавающей ставкой, получив фиксированную ставку и продав без покрытия казначейские облигации с тем же сроком погашения, предоставив под них денежные средства в рамках соглашения обратного репо.

Рис. 1 - Историческая эволюция ставки свопа, доходности казначейских облигаций и спреда по свопам

Однако Libor, как правило, превышает процентную ставку, полученную в результате сделки обратного репо, что делает сделку в целом неэкономичной * . Таким образом, что вызывает недоумение при отрицательных спредах по свопам, так это то, что при отрицательном спреде по свопам можно получить чистую доходность “кэрри”, выплачивая фиксированную ставку по процентному свопу, получая плавающую ставку по свопу и удерживая казначейские облигации с тем же сроком погашения. Если бы процентные ставки были единственными факторами риска в этой сделке, удержание до погашения представляло бы собой возможность арбитража.

* Поскольку Libor - это процентная ставка, по которой банки берут кредиты, она отражает кредитный риск этих учреждений. Ставка обратного репо по казначейским облигациям США, предоставленным в кредит на рынках репо с общим обеспечением, напротив, по существу не подвержена кредитному риску

Отклонения спредов свопов от нуля указывают на наличие других факторов риска, таких как риск контрагента при исполнении части сделки по свопу, дополнительные издержки по сделке и ограничения на арбитраж, которые могут сделать невозможным удержание сделки до погашения. Рыночные инновации, такие как введение обязательного центрального клиринга для процентных свопов, деноминированных в долларах США, снизили риск контрагента, учитываемый в процентных свопах. Однако даже полное устранение премий за риск контрагента, учитываемых в свопах, могло бы привести спред казначейских свопов только к нулю, а не к отрицательной территории.

В этой статье мы предполагаем, что изменения в законодательстве помогают объяснить отрицательные спреды по свопам. Хотя с осени 2015 года спреды процентных свопов сузились из-за многих факторов, мы фокусируемся в первую очередь на влиянии нормативного увеличения требуемых коэффициентов левереджа. Мы показываем, что истинная стоимость заключения сделки по расширению спредов процентных свопов — выплата фиксированной ставки свопа и покупка казначейских облигаций с соответствующим сроком погашения — зависит от требований к капиталу, с которыми сталкивается фирма. Мы также исследуем, как более высокие нормативные требования к левереджу снизили спред, при котором участник рынка может получить требуемую рентабельность собственного капитала (ROE). Чтобы определить уровень, при котором доступна арбитражная доходность, необходимо учитывать затраты на финансирование как процентного свопа, так и казначейской ценной бумаги. Аналогичным образом, сумма собственного капитала, которая должна быть удержана для совершения сделки, также определяет, достаточно ли высока рентабельность инвестиций для того, чтобы участники рынка могли вступить в сделку.

Мы не утверждаем, что сами по себе более высокие коэффициенты кредитного плеча привели к сужению спредов. Вместо этого, когда внешние факторы сузили спреды, требования к кредитному плечу снизили стимулы для участников рынка заключать сделки, которые могли бы нейтрализовать последствия внешних шоков. Экзогенные факторы, которые участники рынка определили как сужение спредов с осени 2015 года, включают заметную продажу валютных резервов иностранными центральными банками, особенно Китаем; более частый обмен долговых обязательств с фиксированной ставкой на долговые обязательства с плавающей ставкой; и возросший спрос со стороны страховых и пенсионных фондов в связи с увеличением сроков погашения их обязательств по мере снижения доходности долгосрочных государственных облигаций. Эти факторы оказывают понижательное давление на ставки свопов с фиксированной процентной ставкой, сужая их спред по казначейским облигациям США. Это сужение выявило изменившуюся экономику позиций с расширяющимся спредом, которая будет рассмотрена более подробно ниже.

Наш эмпирический вклад тесно связан с теоретической работой Джерманна о спредах свопов (2016). Джерманн моделирует своп-спреды в условиях, когда банки сталкиваются с дополнительными расходами на хранение казначейских ценных бумаг. Эти дополнительные расходы создают ограничения для арбитража, внося разлад между чистой выгодой от длительного владения казначейской ценной бумагой и выгодой от заключения свопа с фиксированной оплатой. Эта модель мотивирована введением правил, аналогичных тем, которые мы рассматриваем.

Единственная известная нам статья, в которой изучаются отрицательные спреды свопов, представляет объяснение, основанное на спросе. Клинглер и Сундаресан (2016) находят доказательства того, что спрос со стороны недостаточно финансируемых пенсионных фондов на процентные свопы связан с отрицательными тридцатилетними спредами по свопам. Однако авторы признают, что этот фактор характерен для тридцатилетнего спреда свопов. Напротив, нормативные факторы влияют на ценообразование спредов свопов по всем срокам погашения. Остальная часть этой статьи организована следующим образом. В разделе 1 рассматриваются теоретические арбитражные сделки и недавние результаты этих сделок. В разделе 2 подробно объясняется механизм торговли казначейскими свопами и рассматривается, как посткризисное регулирование влияет на стимулы к участию в этой торговле. Мы делаем политические выводы в разделе 3.

1. Последние тенденции

Торговля с отрицательным спредом казначейских свопов предоставляет потенциальную торговую возможность участникам рынка. В частности, если участник рынка ожидает, что спреды по свопам приблизятся к историческим уровням, он может заключить своп с фиксированной выплатой, одновременно удерживая длинную казначейскую позицию с соответствующим сроком погашения. Своп с фиксированной оплатой страхует участника от потенциальных колебаний процентных ставок в будущем. Если облигация и своп имеют равные профили рисков по всем другим параметрам, таким как риск контрагента и ликвидности, эта сделка представляет собой арбитражную возможность, при которой участник рынка получает казначейский купон и трехмесячную ставку Libor по плавающей части свопа и выплачивает фиксированную ставку свопа и общее обеспечение (GC) стоимости репо для финансирования казначейского холдинга. Если спреды по свопам приближаются к положительной территории или остаются неизменными до завершения сделки, сделка считается прибыльной за вычетом разницы между трехмесячной ставкой Libor и стоимостью GC-репо. По мере того как спред между трехмесячной ставкой Libor и репо GC сужается, сделка становится менее привлекательной.

Рисунок 1 выше показывает, что исторически спред десятилетних процентных свопов был положительным, за исключением коротких эпизодов. Как обсуждалось во введении к этой статье, премия за риск контрагента является одним из предлагаемых объяснений положительных спредов свопов исторически. Несмотря на то, что введение обязательного клиринга процентных свопов 11 марта 2013 года снизило риск контрагентов, с которым сталкиваются участники рынка, спреды по казначейским облигациям США с промежуточными сроками погашения оставались положительными до второй половины 2015 года. Это говорит о том, что снижение риска контрагентов не является основной причиной отрицательных спредов по свопам.

Кроме того, плавающая ставка процентного свопа привязана к трехмесячной ставке Libor, которая отражает кредитный риск крупных финансовых учреждений. Напротив, позиция казначейства финансируется с использованием ставок GC, и доходность казначейства отражает только кредитный риск правительства США. Правая панель рисунка 1 показывает, что тридцатилетний спред по свопам стал отрицательным к концу 2008 года и с тех пор остается отрицательным. В то же время спред по свопам с двухлетним сроком погашения остается положительным с 2000 года.

Эти изменения в спредах свопов были ненормальными по сравнению с историческим опытом. До того, как в октябре 2015 года спред по десятилетним свопам стал отрицательным, он в среднем составлял 38 базисных пунктов, но с тех пор составил в среднем -11 базисных пунктов. Аналогичным образом, тридцатилетний спред по свопам в среднем составлял 63 базисных пункта до ноября 2008 года, но с тех пор составил в среднем -23 базисных пункта.

2. Торговля спредами казначейских свопов на практике

В этом разделе мы обсудим, как торговля спредом казначейских свопов реализуется на практике, включая затраты, связанные с каждым этапом сделки, и стоимость финансирования обоих этапов сделки. Мы предлагаем объяснение отрицательных спредов свопов, основанное на двух последних публикациях в академической литературе по ценообразованию активов: промежуточном ценообразовании активов и модели ценообразования капитальных активов (CAPM). В теории ценообразования промежуточных активов, обязательные правила в отношении капитала и ликвидности снижают способность рыночных посредников справляться с шоками, влияющими как на покупательскую, так и на продажную стороны рынка. Это повышает эффективное неприятие риска маржинальными инвесторами в сделках со спредом, потенциально приводя к длительным отклонениям от паритета на связанных рынках. В то же время, поскольку этап процентных свопов при торговле спредом казначейских свопов требует фиксированной маржи, применяется маржинальный предел Гарлеану и Педерсена (2011), при этом отклонения от закона одной цены увеличиваются всякий раз, когда предельные затраты на финансирование маржинального требования выше.

Важно отметить, что в этих теориях, как и на практике, нормативные ограничения и маржинальные требования не являются источником расхождения в ценах между связанными рынками. Скорее, эти ограничения снижают готовность участников рынка заключать сделки со спредом, как только на одном из связанных рынков происходит шок, и, таким образом, продлевают неурядицы.

2.1 Механика торговли

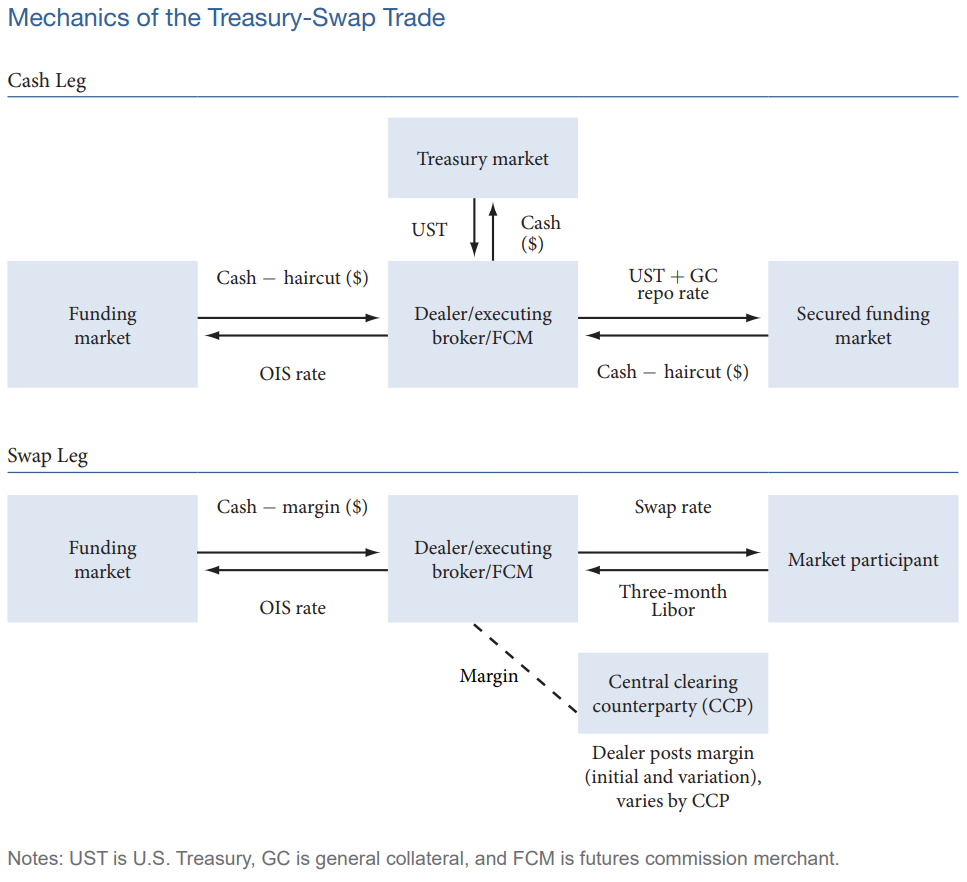

Схема типичной сделки со спредом казначейских свопов с точки зрения дилера, участвующего в сделке от своего имени, представлена на рисунке ниже. Ключевое предположение в этом примере, которое мы также делаем, когда обсуждаем влияние сделки на баланс, заключается в том, что дилер использует финансирование репо для покупки денежного инструмента (рис. 1, верхняя панель).

Рис. 2 - механика торговли спреда

Дилер покупает казначейскую ценную бумагу и использует ее в качестве обеспечения для заимствования на рынке репо GC finance. Позиция РЕПО требует сокращения, которое, как мы предполагаем, составляет 2,8 процента в приведенном ниже примере баланса, и дилер выплачивает процентную ставку репо GC, которая, как мы предполагаем, составляет 0,3 процента в годовом выражении, каждый день, когда его позиция GC открыта. Сокращение срока репо осуществляется за счет заимствований на рынках краткосрочного необеспеченного финансирования с процентной ставкой 0,5 процента и сроком погашения один год.

Своповая сторона сделки со спредом казначейских обязательств проиллюстрирована на нижней панели рисунка 2. Дилер заключает своп с фиксированной оплатой и сроком погашения, соответствующим позиции казначейства, с соответствующим центральным клиринговым контрагентом (CCP). При свопе с фиксированной оплатой дилер выплачивает CCP фиксированную процентную ставку по свопу и получает взамен трехмесячную ставку Libor. CCP требует как первоначальной маржи, предполагаемой в размере 3,9 процента при десятилетнем сроке погашения, так и вариационной маржи для размещения позиции по процентному свопу, которую дилер снова заимствует на рынках краткосрочного финансирования приблизительно по ставке индексированного свопа овернайт (OIS).

Таким образом, даже когда дилер участвует в сделке казначейского свопа от своего имени, в сделке участвуют четыре контрагента: дилер казначейского рынка, контрагент по сделке репо GC, кредитор на рынке необеспеченного финансирования и CCP по процентному свопу. Механика аналогична, когда дилер участвует в сделке от имени клиента, с добавлением дополнительного этапа для транзакции между дилером и клиентом. Далее мы переходим к влиянию этой сделки на баланс и стоимость акционерного капитала.

2.2 Влияние торговли на баланс

В следующем обсуждении рассматривается влияние заключения сделки со спредом свопа на баланс с точки зрения дилера, уделяя особое внимание расчету коэффициента дополнительного кредитного плеча дилера (SLR). Согласно руководящим принципам SLR, производные финансовые инструменты влияют на расчет этого баланса. Приведенный здесь пример является иллюстративным, и цифры могут варьироваться в зависимости от конкретного дилера и конкретной сделки.

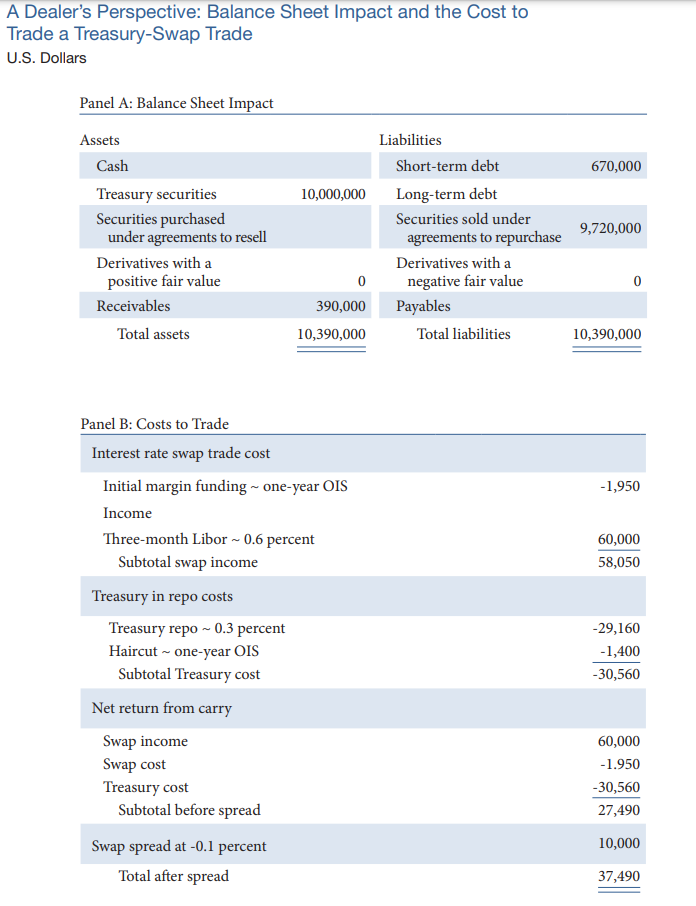

Рассмотрим сначала влияние на баланс долгосрочного казначейского этапа сделки казначейско-процентного свопа, проиллюстрированного на панели А таблицы 1. Предположим, что размер сделки составляет 10 миллионов долларов, и дилеру грозит снижение на 2,8 процента при покупке казначейских облигаций с использованием трехмесячного репо GC. Сделка увеличивает позицию Казначейства по активам в балансе на 10 миллионов долларов. Поскольку покупка финансируется путем РЕПО, стоимость ценных бумаг, проданных по соглашениям обратного выкупа, в пассивах баланса увеличивается на 10 миллионов долларов за вычетом сокращения. Кроме того, дилер берет взаймы 280 000 долларов США по соглашению обратного выкупа на рынках краткосрочного финансирования под 0,5-процентную процентную ставку, увеличивая свой краткосрочный долг.

Влияние процентного свопа на баланс, при котором дилер выплачивает фиксированную ставку и получает плавающую, также проиллюстрировано на панели А таблицы 1. В начале сделки фиксированная ставка устанавливается таким образом, чтобы справедливая стоимость свопа составляла 0 долларов. Поскольку базовая ставка Libor за три месяца колеблется, фиксированная ставка рыночного клиринга также колеблется. Таким образом, справедливая стоимость процентного свопа дилера изменяется, что приводит либо к увеличению строки “Производные финансовые инструменты с положительной справедливой стоимостью” на стороне активов, либо к увеличению строки “Производные финансовые инструменты с отрицательной справедливой стоимостью” на стороне обязательств.

В этом примере для свопа требуется начальная маржа в размере 3,9 процента. Поскольку дилеру будет возвращена маржа при прекращении сделки, маржа отражается как увеличение дебиторской задолженности в балансовой ведомости на стороне активов. В то же время, поскольку дилер в этом примере заимствует начальную маржу на рынках краткосрочного финансирования по процентной ставке 0,5 процента, его общая сумма краткосрочных долговых обязательств также увеличивается. Кроме того, дилер рассчитывает свой риск по производным финансовым инструментам, или потенциальный риск в будущем (PFE), для централизованно разрешенного процентного свопа, увеличивая свой внебалансовый риск.

Денежные потоки и “кэрри”, заработанные в результате десятилетней сделки со спредом на своп в размере 10 миллионов долларов США с периодом удержания в один год, основанные на оценках дилеров, показаны на панели В таблицы 1. В ходе сделки дилер заключает своп с фиксированной оплатой с CCP, который требует от него внесения начальной маржи (IM) в размере 390 000 долларов. Предполагается, что дилер заимствует первоначальную маржу на рынках краткосрочного финансирования, выплачивая процентную ставку в размере 50 базисных пунктов (1950 долларов США). В дополнение к свопу дилер приобретает казначейскую ценную бумагу, которая финансируется через рынки финансирования репо. Таким образом, дилер занимает 10 миллионов долларов для покупки казначейских облигаций, которые он размещает в качестве обеспечения по сделке репо. Предполагается, что ставка репо по десятилетнему казначейскому контракту составляет приблизительно 30 базисных пунктов и представляет собой стоимость финансирования для дилера. Кроме того, предполагается снижение залогового обеспечения казначейского репо на 2,8 процента, что означает, что дилер должен занять эту дополнительную сумму на рынках краткосрочного финансирования по процентной ставке 50 базисных пунктов для передачи кредитору РЕПО.

Таблица 1 - Точка зрения дилера: Влияние на баланс и стоимость сделки казначейского свопа

Примечание: Были сделаны следующие допущения:

сокращение на 2,8% при сделке РЕПО с казначейским обеспечением с процентной ставкой 0,3%;

процентная ставка, взимаемая на рынке необеспеченного финансирования, составляет 0,5%;

начальная маржа по позиции процентного свопа составляет 3,9%;

трехмесячный Libor составляет 0,6%;

условный своп на сумму 10 миллионов долларов; и

позиция казначейства в размере 10 миллионов долларов.

Таким образом, общая стоимость финансирования длинной казначейской позиции равна ставке репо Казначейства плюс плата за финансирование, общая стоимость в данном примере составляет 30 560 долларов США.

По деривативной части сделки дилер выплачивает фиксированную десятилетнюю ставку свопа на этапе с фиксированной оплатой и получает трехмесячную ставку Libor на плавающем этапе в размере 60 000 долларов США. Поскольку дилер получает доход казначейства и выплачивает ставку свопа, в чистом виде он выплачивает своп-спред на фиксированном этапе сделки. На плавающем этапе дилер зарабатывает трехмесячный Libor, выплачивая ставку репо GC для казначейского финансирования и ставку краткосрочного финансирования для финансирования сокращения репо и маржи свопа. Таким образом, чистая сумма, которую дилер получает по свопу за первый период, представляет собой заработанную трехмесячную ставку Libor за вычетом первоначальных затрат на маржинальное финансирование и затрат на казначейское финансирование. Дилер эффективно выплачивает спред по свопу, поскольку он выплачивает ставку свопа по свопу и получает доход казначейства за счет своего длительного владения казначейством. Объединение суммы, полученной дилером, с суммой, уплаченной дилером, приводит к чистому переносу, или прибыли/доходу, который в данном примере составляет 37 490 долларов. Таким образом, когда спреды по свопам отрицательны, дилер получает положительный доход по длинной позиции со спредом по свопам, поскольку доходность казначейских облигаций, которую он получает, больше, чем ставка свопа, которую он выплачивает, за вычетом спреда между ставками Libor и репо.

2.3 Прибыльность торговли своп-спредом

Затраты, связанные со сделками со спредом свопов, изменились с момента введения обязательного клиринга процентных свопов, который в целом вступил в силу в начале 2014 года. Расходы дилеров также изменились из-за внедрения SLR. Эти дополнительные расходы могут быть возложены на клиентов, которые хотят использовать дилеров в качестве своих фьючерсных клиринговых компаний (FCM) для торговли свопами. Участники рынка отмечают, что более высокие затраты на клиринг привели к увеличению комиссий, взимаемых FCM с клиентов, и сообщают, что фиксированные комиссии теперь могут достигать 10 000 долларов в месяц

Капитальные затраты

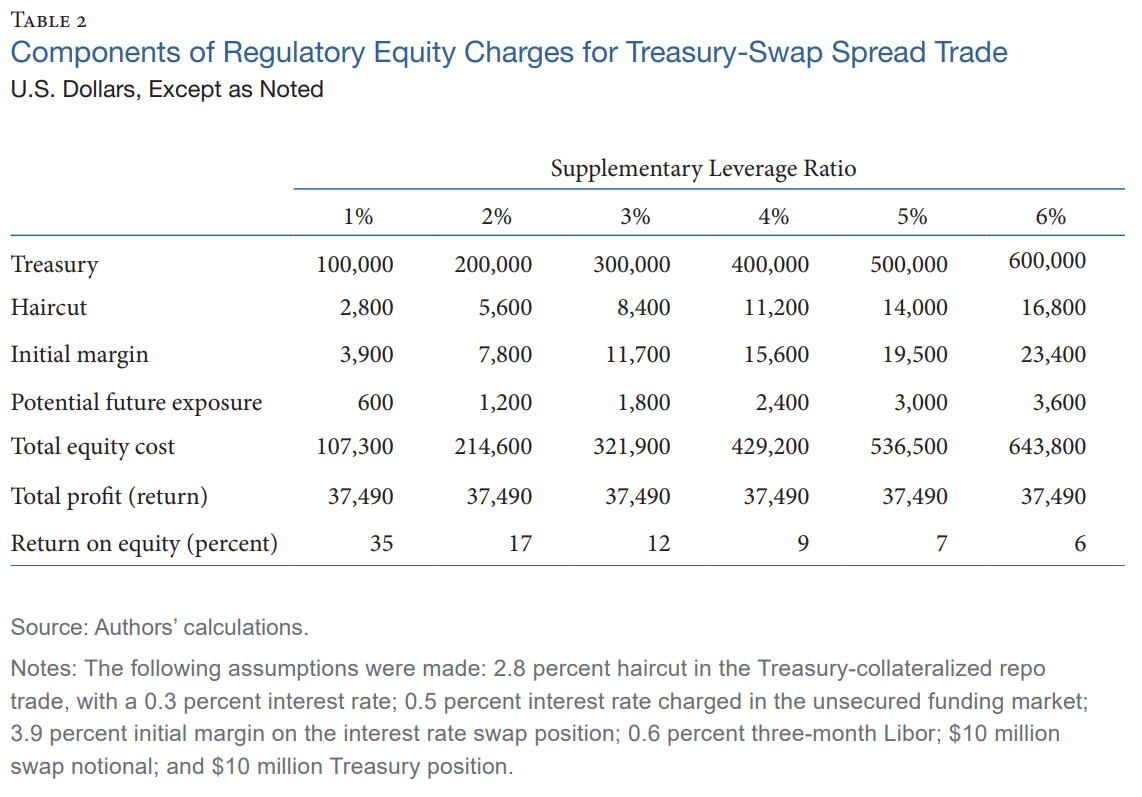

Плата за капитал или дополнительный капитал, необходимый для арбитражной сделки, отражает влияние сделки на бухгалтерский баланс. В частности, общая условная сумма финансирования РЕПО, начальная маржа, сокращение срока репо и PFE производного инструмента требуют от дилера наличия дополнительного капитала в рамках SLR перед заключением сделки. На практике у каждой фирмы может быть свой собственный подход к принятию решения о размере дополнительного капитала, который может варьироваться в зависимости от бизнес-подразделения. Затраты на капитал, связанные с различными допущениями о соотношении заемных средств, приведены в таблице 2. При сделке со спредом своп наибольшие капитальные затраты связаны с денежной позицией, поскольку они основаны на всей номинальной финансируемой сумме, а не на чистом обязательстве по сделке репо. Однако при более высоких коэффициентах кредитного плеча собственный капитал, связанный со сделкой с производными финансовыми инструментами через начальную маржу и PFE, также может быть большим.

Неофициальные данные свидетельствуют о том, что дилеры все чаще оценивают сделки с точки зрения прибыльности, основанной на рентабельности инвестиций по данной сделке, которая снизилась из-за более высоких требований к кредитному плечу. В таблице 2 также показана рентабельность инвестиций, основанная на предполагаемых зеркальных показателях, в диапазоне от 1 до 6 процентов. Другими ключевыми допущениями в этом расчете являются спред между ставками свопов и доходностью казначейских облигаций, а также спред между трехмесячными ставками Libor и ставками репо.

Таблица 2 - Компоненты платы за капитал при торговле спредами казначейских свопов

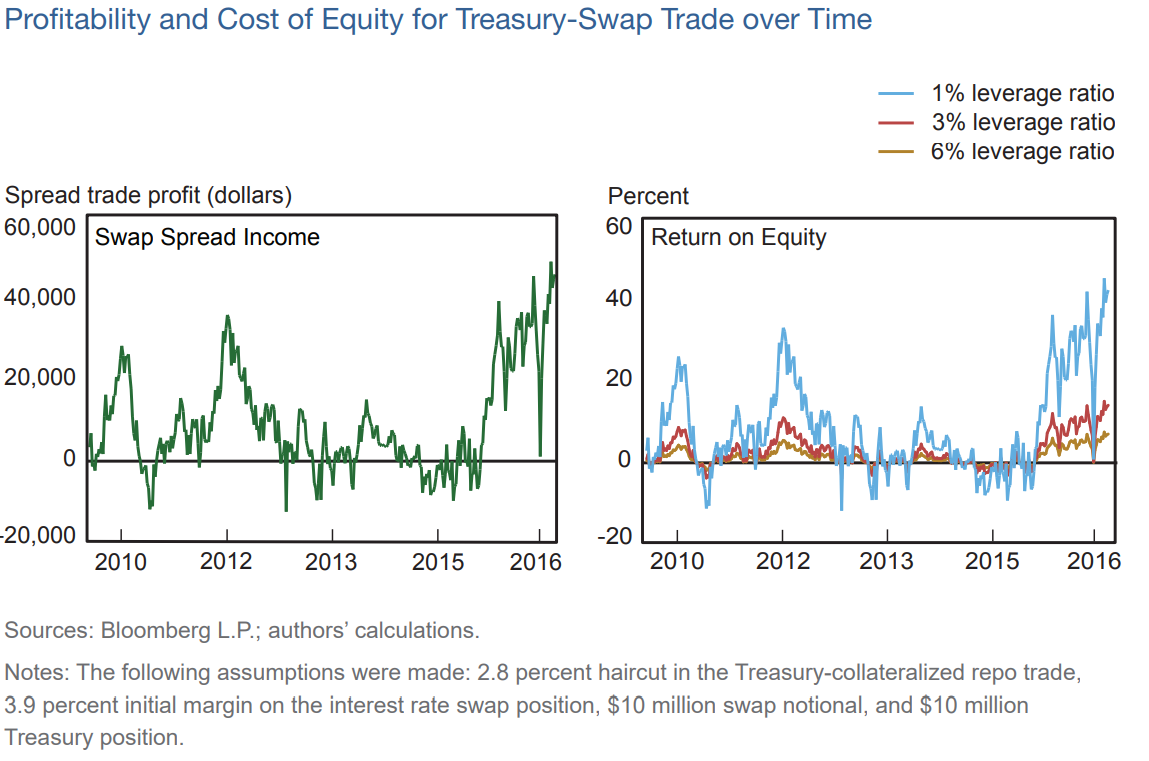

Таблица 2 показывает, что рентабельность инвестиций очень чувствительна к затратам на капитал, которые, в свою очередь, очень чувствительны к коэффициентам левереджа. Увеличение или уменьшение коэффициента кредитного плеча всего на один процентный пункт может иметь большой эффект. Действительно, влияние на рентабельность инвестиций является нелинейным. Рентабельность инвестиций снижается с 35% до 17%, когда предполагаемый коэффициент кредитного плеча увеличивается с 1% до 2%, и с 17% до 11%, когда коэффициент увеличивается с 2 до 3%. Средний показатель для крупнейших банков США в настоящее время составляет около 6,0-6,5 процента. Примерно на этом уровне рентабельность инвестиций при торговле своп-спредом составляет не более 6 процентов - менее половины от 15-процентной рентабельности инвестиций, на которую, как сообщается, в среднем ориентируются дилеры.

Сравните это с доходностью, которая исторически была бы получена при торговле казначейскими свопами. Динамика прибыли от сделки казначейских свопов во временных рядах и общей стоимости капитала при различных предположениях о соотношении заемных средств представлена на рис. 3. Поскольку спред по свопам и спреды Libor-OIS колеблются с течением времени, доход, получаемый от торговли со спредом по свопам, также колеблется (рис. 3, левая панель). Когда минимальный уровень кредитного плеча, требуемый законодательством, низок, скажем, 1 процент, предполагаемая рентабельность инвестиций колеблется от -10 до +40 процентов (рис. 3, правая панель). Однако при более высоких требуемых уровнях кредитного плеча колебания гораздо более скромны. При минимальном требовании к кредитному плечу в 6% предполагаемая рентабельность инвестиций никогда не превышает 7,5%.

Безубыточные своп-спреды

Несмотря на то, что новые правила, возможно, увеличили стоимость своп-спреда для дилеров, все равно должен существовать уровень, при котором разница в ценообразовании между денежным рынком и рынком производных финансовых инструментов побуждает дилеров вступать в арбитражную сделку.

Рис. 3 - Прибыльность при различной стоимости капитала при торговле казначейскими свопами с течением времени

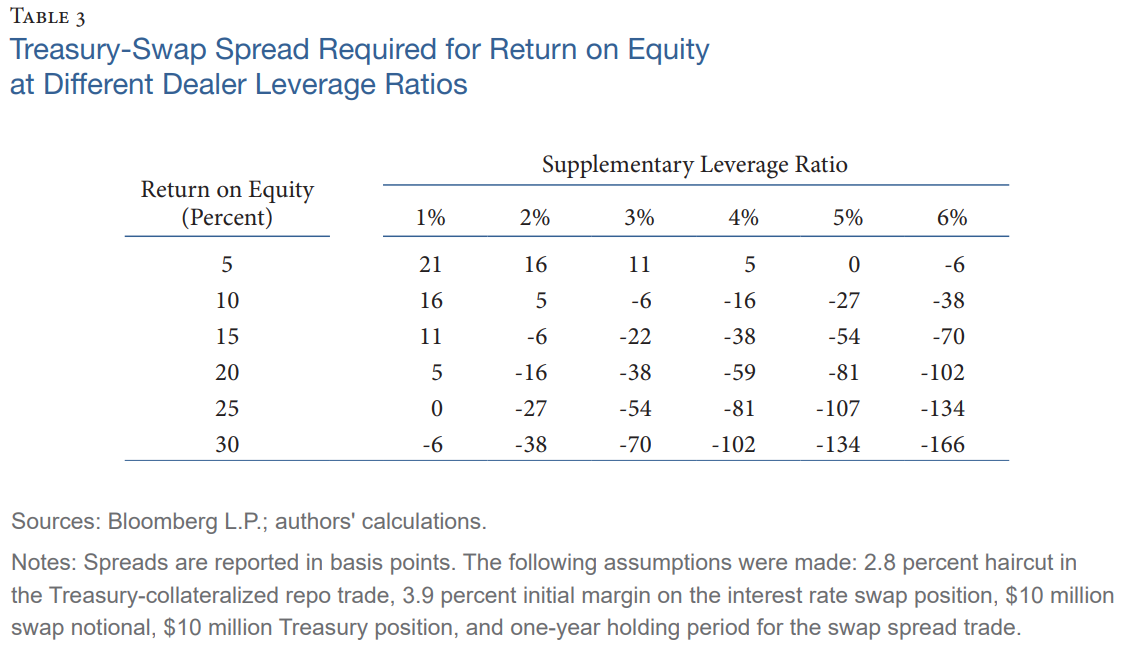

Таблица 3 - Спред казначейских свопов, необходимый для возврата собственного капитала при различных коэффициентах кредитного плеча дилера

В таблице 3 проведен анализ чувствительности безубыточности десятилетнего своп-спреда, необходимого для достижения заданного целевого показателя рентабельности инвестиций при различных уровнях SLR. В прошлом, когда балансовая стоимость была очень низкой из-за взвешивания рисков, дилер мог заработать 15-процентную рентабельность инвестиций при спреде до 11 базисных пунктов просто за счет переноса. При 5-процентном коэффициенте кредитного плеча спред должен составлять -54 базисных пункта, чтобы достичь 15-процентной рентабельности инвестиций. Хотя этот расчет основан на многих допущениях, он иллюстрирует затраты, с которыми в настоящее время сталкиваются дилеры. Эти более высокие издержки помогают объяснить, почему регулируемые учреждения с меньшей вероятностью будут заключать сделки со спредом по свопам, если только спреды не достигнут гораздо более отрицательных уровней, чем в прошлом: более отрицательный спред по свопам увеличивает доход от переноса, делая сделку экономичной даже с учетом затрат на капитал.

3. Заключение

Хотя мы не можем точно измерить затраты, которые налагают требования SLR к капиталу, похоже, что заключение сделок со спредом свопов в настоящее время обходится дилерам дороже, чем в прошлом, в основном из-за объема капитала, который дилеры должны удерживать для этих сделок. Требуемый объем капитала определяется главным образом позицией по денежному продукту в сделке, а не долей производных финансовых инструментов. SLR требует, чтобы учитывалась вся казначейская позиция, финансируемая по сделке РЕПО, в то время как часть производных финансовых инструментов признается только в пределах маржи и потенциального будущего риска по позиции. В результате, хотя текущие уровни отрицательного спреда по свопам, возможно, представляли привлекательные торговые возможности в прошлом, что уменьшило бы отклонения от паритета, наш анализ показывает, что, учитывая балансовые издержки, эти спреды должны достигать более отрицательных уровней, чтобы генерировать адекватную рентабельность инвестиций для дилеров. Это может представлять собой изменение уровней спреда, считающихся привлекательными для торговли, предполагая, что может существовать “новый нормальный” уровень, при котором дилеры получают стимул к торговле.

В то же время, хотя сделки со спредами казначейских свопов могут быть привлекательны для финансовых учреждений, сталкивающихся с меньшим количеством нормативных актов, такие учреждения часто полагаются на регулируемый финансовый сектор для финансирования этих позиций с привлечением заемных средств. Дилеры, которые считают сделки со спредом убыточными для их собственного портфеля, также с меньшей вероятностью будут предоставлять кредитное плечо своим клиентам, совершающим те же сделки. Таким образом, посткризисное регулирование может также повлиять на способность нерегулируемых посредников осуществлять сделки с использованием заемных средств.

Хотя многие факторы привели к сужению спредов процентных свопов, авторы сосредотачивают внимание в первую очередь на влиянии регулирующего увеличения требуемых коэффициентов левереджа.

Авторы утверждают, что, когда экзогенные факторы сузили спреды, требования к кредитному плечу снизили стимулы для участников рынка заключать сделки, которые нейтрализовали бы последствия экзогенных шоков.

Анализ предполагает, что, учитывая балансовые издержки, спреды должны достигать более отрицательных уровней, чтобы обеспечить адекватную рентабельность собственного капитала для дилеров, что позволяет предположить, что может существовать “новый нормальный” уровень, при котором дилеры будут заинтересованы в торговле.

Процентный своп позволяет двум контрагентам обменивать процентные ставки на определенный период, обычно с фиксированной ставкой для одного, а для другого - с согласованной плавающей ставкой, такой как трехмесячная Libor (лондонская межбанковская предлагаемая ставка). При номинальной стоимости непогашенных процентных свопов в размере 288 трлн долл., рынок процентных свопов является крупнейшим внебиржевым рынком деривативов в мире, представляя собой важный источник дюрации как для управления процентными рисками, так и для инвестиций. Корпорации используют эти свопы для преобразования своих обязательств по процентным ставкам между фиксированными и плавающими ставками без необходимости изменять набор выпускаемых ими облигаций. Использование свопов позволяет эмитентам хеджировать процентный риск, который может повлиять на инвестиционные решения.

Спреды по процентным свопам - это разница между фиксированной ставкой по свопу и доходностью казначейской ценной бумаги с тем же сроком погашения. Исторически сложилось так, что большинство спредов по свопам были положительными (Рис. 1). Участник рынка может быть в состоянии сузить положительный спред, выплатив Libor по процентному свопу с плавающей ставкой, получив фиксированную ставку и продав без покрытия казначейские облигации с тем же сроком погашения, предоставив под них денежные средства в рамках соглашения обратного репо.

Рис. 1 - Историческая эволюция ставки свопа, доходности казначейских облигаций и спреда по свопам

Однако Libor, как правило, превышает процентную ставку, полученную в результате сделки обратного репо, что делает сделку в целом неэкономичной * . Таким образом, что вызывает недоумение при отрицательных спредах по свопам, так это то, что при отрицательном спреде по свопам можно получить чистую доходность “кэрри”, выплачивая фиксированную ставку по процентному свопу, получая плавающую ставку по свопу и удерживая казначейские облигации с тем же сроком погашения. Если бы процентные ставки были единственными факторами риска в этой сделке, удержание до погашения представляло бы собой возможность арбитража.

* Поскольку Libor - это процентная ставка, по которой банки берут кредиты, она отражает кредитный риск этих учреждений. Ставка обратного репо по казначейским облигациям США, предоставленным в кредит на рынках репо с общим обеспечением, напротив, по существу не подвержена кредитному риску

Отклонения спредов свопов от нуля указывают на наличие других факторов риска, таких как риск контрагента при исполнении части сделки по свопу, дополнительные издержки по сделке и ограничения на арбитраж, которые могут сделать невозможным удержание сделки до погашения. Рыночные инновации, такие как введение обязательного центрального клиринга для процентных свопов, деноминированных в долларах США, снизили риск контрагента, учитываемый в процентных свопах. Однако даже полное устранение премий за риск контрагента, учитываемых в свопах, могло бы привести спред казначейских свопов только к нулю, а не к отрицательной территории.

В этой статье мы предполагаем, что изменения в законодательстве помогают объяснить отрицательные спреды по свопам. Хотя с осени 2015 года спреды процентных свопов сузились из-за многих факторов, мы фокусируемся в первую очередь на влиянии нормативного увеличения требуемых коэффициентов левереджа. Мы показываем, что истинная стоимость заключения сделки по расширению спредов процентных свопов — выплата фиксированной ставки свопа и покупка казначейских облигаций с соответствующим сроком погашения — зависит от требований к капиталу, с которыми сталкивается фирма. Мы также исследуем, как более высокие нормативные требования к левереджу снизили спред, при котором участник рынка может получить требуемую рентабельность собственного капитала (ROE). Чтобы определить уровень, при котором доступна арбитражная доходность, необходимо учитывать затраты на финансирование как процентного свопа, так и казначейской ценной бумаги. Аналогичным образом, сумма собственного капитала, которая должна быть удержана для совершения сделки, также определяет, достаточно ли высока рентабельность инвестиций для того, чтобы участники рынка могли вступить в сделку.

Мы не утверждаем, что сами по себе более высокие коэффициенты кредитного плеча привели к сужению спредов. Вместо этого, когда внешние факторы сузили спреды, требования к кредитному плечу снизили стимулы для участников рынка заключать сделки, которые могли бы нейтрализовать последствия внешних шоков. Экзогенные факторы, которые участники рынка определили как сужение спредов с осени 2015 года, включают заметную продажу валютных резервов иностранными центральными банками, особенно Китаем; более частый обмен долговых обязательств с фиксированной ставкой на долговые обязательства с плавающей ставкой; и возросший спрос со стороны страховых и пенсионных фондов в связи с увеличением сроков погашения их обязательств по мере снижения доходности долгосрочных государственных облигаций. Эти факторы оказывают понижательное давление на ставки свопов с фиксированной процентной ставкой, сужая их спред по казначейским облигациям США. Это сужение выявило изменившуюся экономику позиций с расширяющимся спредом, которая будет рассмотрена более подробно ниже.

Наш эмпирический вклад тесно связан с теоретической работой Джерманна о спредах свопов (2016). Джерманн моделирует своп-спреды в условиях, когда банки сталкиваются с дополнительными расходами на хранение казначейских ценных бумаг. Эти дополнительные расходы создают ограничения для арбитража, внося разлад между чистой выгодой от длительного владения казначейской ценной бумагой и выгодой от заключения свопа с фиксированной оплатой. Эта модель мотивирована введением правил, аналогичных тем, которые мы рассматриваем.

Единственная известная нам статья, в которой изучаются отрицательные спреды свопов, представляет объяснение, основанное на спросе. Клинглер и Сундаресан (2016) находят доказательства того, что спрос со стороны недостаточно финансируемых пенсионных фондов на процентные свопы связан с отрицательными тридцатилетними спредами по свопам. Однако авторы признают, что этот фактор характерен для тридцатилетнего спреда свопов. Напротив, нормативные факторы влияют на ценообразование спредов свопов по всем срокам погашения. Остальная часть этой статьи организована следующим образом. В разделе 1 рассматриваются теоретические арбитражные сделки и недавние результаты этих сделок. В разделе 2 подробно объясняется механизм торговли казначейскими свопами и рассматривается, как посткризисное регулирование влияет на стимулы к участию в этой торговле. Мы делаем политические выводы в разделе 3.

1. Последние тенденции

Торговля с отрицательным спредом казначейских свопов предоставляет потенциальную торговую возможность участникам рынка. В частности, если участник рынка ожидает, что спреды по свопам приблизятся к историческим уровням, он может заключить своп с фиксированной выплатой, одновременно удерживая длинную казначейскую позицию с соответствующим сроком погашения. Своп с фиксированной оплатой страхует участника от потенциальных колебаний процентных ставок в будущем. Если облигация и своп имеют равные профили рисков по всем другим параметрам, таким как риск контрагента и ликвидности, эта сделка представляет собой арбитражную возможность, при которой участник рынка получает казначейский купон и трехмесячную ставку Libor по плавающей части свопа и выплачивает фиксированную ставку свопа и общее обеспечение (GC) стоимости репо для финансирования казначейского холдинга. Если спреды по свопам приближаются к положительной территории или остаются неизменными до завершения сделки, сделка считается прибыльной за вычетом разницы между трехмесячной ставкой Libor и стоимостью GC-репо. По мере того как спред между трехмесячной ставкой Libor и репо GC сужается, сделка становится менее привлекательной.

Рисунок 1 выше показывает, что исторически спред десятилетних процентных свопов был положительным, за исключением коротких эпизодов. Как обсуждалось во введении к этой статье, премия за риск контрагента является одним из предлагаемых объяснений положительных спредов свопов исторически. Несмотря на то, что введение обязательного клиринга процентных свопов 11 марта 2013 года снизило риск контрагентов, с которым сталкиваются участники рынка, спреды по казначейским облигациям США с промежуточными сроками погашения оставались положительными до второй половины 2015 года. Это говорит о том, что снижение риска контрагентов не является основной причиной отрицательных спредов по свопам.

Кроме того, плавающая ставка процентного свопа привязана к трехмесячной ставке Libor, которая отражает кредитный риск крупных финансовых учреждений. Напротив, позиция казначейства финансируется с использованием ставок GC, и доходность казначейства отражает только кредитный риск правительства США. Правая панель рисунка 1 показывает, что тридцатилетний спред по свопам стал отрицательным к концу 2008 года и с тех пор остается отрицательным. В то же время спред по свопам с двухлетним сроком погашения остается положительным с 2000 года.

Эти изменения в спредах свопов были ненормальными по сравнению с историческим опытом. До того, как в октябре 2015 года спред по десятилетним свопам стал отрицательным, он в среднем составлял 38 базисных пунктов, но с тех пор составил в среднем -11 базисных пунктов. Аналогичным образом, тридцатилетний спред по свопам в среднем составлял 63 базисных пункта до ноября 2008 года, но с тех пор составил в среднем -23 базисных пункта.

2. Торговля спредами казначейских свопов на практике

В этом разделе мы обсудим, как торговля спредом казначейских свопов реализуется на практике, включая затраты, связанные с каждым этапом сделки, и стоимость финансирования обоих этапов сделки. Мы предлагаем объяснение отрицательных спредов свопов, основанное на двух последних публикациях в академической литературе по ценообразованию активов: промежуточном ценообразовании активов и модели ценообразования капитальных активов (CAPM). В теории ценообразования промежуточных активов, обязательные правила в отношении капитала и ликвидности снижают способность рыночных посредников справляться с шоками, влияющими как на покупательскую, так и на продажную стороны рынка. Это повышает эффективное неприятие риска маржинальными инвесторами в сделках со спредом, потенциально приводя к длительным отклонениям от паритета на связанных рынках. В то же время, поскольку этап процентных свопов при торговле спредом казначейских свопов требует фиксированной маржи, применяется маржинальный предел Гарлеану и Педерсена (2011), при этом отклонения от закона одной цены увеличиваются всякий раз, когда предельные затраты на финансирование маржинального требования выше.

Важно отметить, что в этих теориях, как и на практике, нормативные ограничения и маржинальные требования не являются источником расхождения в ценах между связанными рынками. Скорее, эти ограничения снижают готовность участников рынка заключать сделки со спредом, как только на одном из связанных рынков происходит шок, и, таким образом, продлевают неурядицы.

2.1 Механика торговли

Схема типичной сделки со спредом казначейских свопов с точки зрения дилера, участвующего в сделке от своего имени, представлена на рисунке ниже. Ключевое предположение в этом примере, которое мы также делаем, когда обсуждаем влияние сделки на баланс, заключается в том, что дилер использует финансирование репо для покупки денежного инструмента (рис. 1, верхняя панель).

Рис. 2 - механика торговли спреда

Дилер покупает казначейскую ценную бумагу и использует ее в качестве обеспечения для заимствования на рынке репо GC finance. Позиция РЕПО требует сокращения, которое, как мы предполагаем, составляет 2,8 процента в приведенном ниже примере баланса, и дилер выплачивает процентную ставку репо GC, которая, как мы предполагаем, составляет 0,3 процента в годовом выражении, каждый день, когда его позиция GC открыта. Сокращение срока репо осуществляется за счет заимствований на рынках краткосрочного необеспеченного финансирования с процентной ставкой 0,5 процента и сроком погашения один год.

Своповая сторона сделки со спредом казначейских обязательств проиллюстрирована на нижней панели рисунка 2. Дилер заключает своп с фиксированной оплатой и сроком погашения, соответствующим позиции казначейства, с соответствующим центральным клиринговым контрагентом (CCP). При свопе с фиксированной оплатой дилер выплачивает CCP фиксированную процентную ставку по свопу и получает взамен трехмесячную ставку Libor. CCP требует как первоначальной маржи, предполагаемой в размере 3,9 процента при десятилетнем сроке погашения, так и вариационной маржи для размещения позиции по процентному свопу, которую дилер снова заимствует на рынках краткосрочного финансирования приблизительно по ставке индексированного свопа овернайт (OIS).

Таким образом, даже когда дилер участвует в сделке казначейского свопа от своего имени, в сделке участвуют четыре контрагента: дилер казначейского рынка, контрагент по сделке репо GC, кредитор на рынке необеспеченного финансирования и CCP по процентному свопу. Механика аналогична, когда дилер участвует в сделке от имени клиента, с добавлением дополнительного этапа для транзакции между дилером и клиентом. Далее мы переходим к влиянию этой сделки на баланс и стоимость акционерного капитала.

2.2 Влияние торговли на баланс

В следующем обсуждении рассматривается влияние заключения сделки со спредом свопа на баланс с точки зрения дилера, уделяя особое внимание расчету коэффициента дополнительного кредитного плеча дилера (SLR). Согласно руководящим принципам SLR, производные финансовые инструменты влияют на расчет этого баланса. Приведенный здесь пример является иллюстративным, и цифры могут варьироваться в зависимости от конкретного дилера и конкретной сделки.

Рассмотрим сначала влияние на баланс долгосрочного казначейского этапа сделки казначейско-процентного свопа, проиллюстрированного на панели А таблицы 1. Предположим, что размер сделки составляет 10 миллионов долларов, и дилеру грозит снижение на 2,8 процента при покупке казначейских облигаций с использованием трехмесячного репо GC. Сделка увеличивает позицию Казначейства по активам в балансе на 10 миллионов долларов. Поскольку покупка финансируется путем РЕПО, стоимость ценных бумаг, проданных по соглашениям обратного выкупа, в пассивах баланса увеличивается на 10 миллионов долларов за вычетом сокращения. Кроме того, дилер берет взаймы 280 000 долларов США по соглашению обратного выкупа на рынках краткосрочного финансирования под 0,5-процентную процентную ставку, увеличивая свой краткосрочный долг.

Влияние процентного свопа на баланс, при котором дилер выплачивает фиксированную ставку и получает плавающую, также проиллюстрировано на панели А таблицы 1. В начале сделки фиксированная ставка устанавливается таким образом, чтобы справедливая стоимость свопа составляла 0 долларов. Поскольку базовая ставка Libor за три месяца колеблется, фиксированная ставка рыночного клиринга также колеблется. Таким образом, справедливая стоимость процентного свопа дилера изменяется, что приводит либо к увеличению строки “Производные финансовые инструменты с положительной справедливой стоимостью” на стороне активов, либо к увеличению строки “Производные финансовые инструменты с отрицательной справедливой стоимостью” на стороне обязательств.

В этом примере для свопа требуется начальная маржа в размере 3,9 процента. Поскольку дилеру будет возвращена маржа при прекращении сделки, маржа отражается как увеличение дебиторской задолженности в балансовой ведомости на стороне активов. В то же время, поскольку дилер в этом примере заимствует начальную маржу на рынках краткосрочного финансирования по процентной ставке 0,5 процента, его общая сумма краткосрочных долговых обязательств также увеличивается. Кроме того, дилер рассчитывает свой риск по производным финансовым инструментам, или потенциальный риск в будущем (PFE), для централизованно разрешенного процентного свопа, увеличивая свой внебалансовый риск.

Денежные потоки и “кэрри”, заработанные в результате десятилетней сделки со спредом на своп в размере 10 миллионов долларов США с периодом удержания в один год, основанные на оценках дилеров, показаны на панели В таблицы 1. В ходе сделки дилер заключает своп с фиксированной оплатой с CCP, который требует от него внесения начальной маржи (IM) в размере 390 000 долларов. Предполагается, что дилер заимствует первоначальную маржу на рынках краткосрочного финансирования, выплачивая процентную ставку в размере 50 базисных пунктов (1950 долларов США). В дополнение к свопу дилер приобретает казначейскую ценную бумагу, которая финансируется через рынки финансирования репо. Таким образом, дилер занимает 10 миллионов долларов для покупки казначейских облигаций, которые он размещает в качестве обеспечения по сделке репо. Предполагается, что ставка репо по десятилетнему казначейскому контракту составляет приблизительно 30 базисных пунктов и представляет собой стоимость финансирования для дилера. Кроме того, предполагается снижение залогового обеспечения казначейского репо на 2,8 процента, что означает, что дилер должен занять эту дополнительную сумму на рынках краткосрочного финансирования по процентной ставке 50 базисных пунктов для передачи кредитору РЕПО.

Таблица 1 - Точка зрения дилера: Влияние на баланс и стоимость сделки казначейского свопа

Примечание: Были сделаны следующие допущения:

сокращение на 2,8% при сделке РЕПО с казначейским обеспечением с процентной ставкой 0,3%;

процентная ставка, взимаемая на рынке необеспеченного финансирования, составляет 0,5%;

начальная маржа по позиции процентного свопа составляет 3,9%;

трехмесячный Libor составляет 0,6%;

условный своп на сумму 10 миллионов долларов; и

позиция казначейства в размере 10 миллионов долларов.

Таким образом, общая стоимость финансирования длинной казначейской позиции равна ставке репо Казначейства плюс плата за финансирование, общая стоимость в данном примере составляет 30 560 долларов США.

По деривативной части сделки дилер выплачивает фиксированную десятилетнюю ставку свопа на этапе с фиксированной оплатой и получает трехмесячную ставку Libor на плавающем этапе в размере 60 000 долларов США. Поскольку дилер получает доход казначейства и выплачивает ставку свопа, в чистом виде он выплачивает своп-спред на фиксированном этапе сделки. На плавающем этапе дилер зарабатывает трехмесячный Libor, выплачивая ставку репо GC для казначейского финансирования и ставку краткосрочного финансирования для финансирования сокращения репо и маржи свопа. Таким образом, чистая сумма, которую дилер получает по свопу за первый период, представляет собой заработанную трехмесячную ставку Libor за вычетом первоначальных затрат на маржинальное финансирование и затрат на казначейское финансирование. Дилер эффективно выплачивает спред по свопу, поскольку он выплачивает ставку свопа по свопу и получает доход казначейства за счет своего длительного владения казначейством. Объединение суммы, полученной дилером, с суммой, уплаченной дилером, приводит к чистому переносу, или прибыли/доходу, который в данном примере составляет 37 490 долларов. Таким образом, когда спреды по свопам отрицательны, дилер получает положительный доход по длинной позиции со спредом по свопам, поскольку доходность казначейских облигаций, которую он получает, больше, чем ставка свопа, которую он выплачивает, за вычетом спреда между ставками Libor и репо.

2.3 Прибыльность торговли своп-спредом

Затраты, связанные со сделками со спредом свопов, изменились с момента введения обязательного клиринга процентных свопов, который в целом вступил в силу в начале 2014 года. Расходы дилеров также изменились из-за внедрения SLR. Эти дополнительные расходы могут быть возложены на клиентов, которые хотят использовать дилеров в качестве своих фьючерсных клиринговых компаний (FCM) для торговли свопами. Участники рынка отмечают, что более высокие затраты на клиринг привели к увеличению комиссий, взимаемых FCM с клиентов, и сообщают, что фиксированные комиссии теперь могут достигать 10 000 долларов в месяц

Капитальные затраты

Плата за капитал или дополнительный капитал, необходимый для арбитражной сделки, отражает влияние сделки на бухгалтерский баланс. В частности, общая условная сумма финансирования РЕПО, начальная маржа, сокращение срока репо и PFE производного инструмента требуют от дилера наличия дополнительного капитала в рамках SLR перед заключением сделки. На практике у каждой фирмы может быть свой собственный подход к принятию решения о размере дополнительного капитала, который может варьироваться в зависимости от бизнес-подразделения. Затраты на капитал, связанные с различными допущениями о соотношении заемных средств, приведены в таблице 2. При сделке со спредом своп наибольшие капитальные затраты связаны с денежной позицией, поскольку они основаны на всей номинальной финансируемой сумме, а не на чистом обязательстве по сделке репо. Однако при более высоких коэффициентах кредитного плеча собственный капитал, связанный со сделкой с производными финансовыми инструментами через начальную маржу и PFE, также может быть большим.

Неофициальные данные свидетельствуют о том, что дилеры все чаще оценивают сделки с точки зрения прибыльности, основанной на рентабельности инвестиций по данной сделке, которая снизилась из-за более высоких требований к кредитному плечу. В таблице 2 также показана рентабельность инвестиций, основанная на предполагаемых зеркальных показателях, в диапазоне от 1 до 6 процентов. Другими ключевыми допущениями в этом расчете являются спред между ставками свопов и доходностью казначейских облигаций, а также спред между трехмесячными ставками Libor и ставками репо.

Таблица 2 - Компоненты платы за капитал при торговле спредами казначейских свопов

Таблица 2 показывает, что рентабельность инвестиций очень чувствительна к затратам на капитал, которые, в свою очередь, очень чувствительны к коэффициентам левереджа. Увеличение или уменьшение коэффициента кредитного плеча всего на один процентный пункт может иметь большой эффект. Действительно, влияние на рентабельность инвестиций является нелинейным. Рентабельность инвестиций снижается с 35% до 17%, когда предполагаемый коэффициент кредитного плеча увеличивается с 1% до 2%, и с 17% до 11%, когда коэффициент увеличивается с 2 до 3%. Средний показатель для крупнейших банков США в настоящее время составляет около 6,0-6,5 процента. Примерно на этом уровне рентабельность инвестиций при торговле своп-спредом составляет не более 6 процентов - менее половины от 15-процентной рентабельности инвестиций, на которую, как сообщается, в среднем ориентируются дилеры.

Сравните это с доходностью, которая исторически была бы получена при торговле казначейскими свопами. Динамика прибыли от сделки казначейских свопов во временных рядах и общей стоимости капитала при различных предположениях о соотношении заемных средств представлена на рис. 3. Поскольку спред по свопам и спреды Libor-OIS колеблются с течением времени, доход, получаемый от торговли со спредом по свопам, также колеблется (рис. 3, левая панель). Когда минимальный уровень кредитного плеча, требуемый законодательством, низок, скажем, 1 процент, предполагаемая рентабельность инвестиций колеблется от -10 до +40 процентов (рис. 3, правая панель). Однако при более высоких требуемых уровнях кредитного плеча колебания гораздо более скромны. При минимальном требовании к кредитному плечу в 6% предполагаемая рентабельность инвестиций никогда не превышает 7,5%.

Безубыточные своп-спреды

Несмотря на то, что новые правила, возможно, увеличили стоимость своп-спреда для дилеров, все равно должен существовать уровень, при котором разница в ценообразовании между денежным рынком и рынком производных финансовых инструментов побуждает дилеров вступать в арбитражную сделку.

Рис. 3 - Прибыльность при различной стоимости капитала при торговле казначейскими свопами с течением времени

Таблица 3 - Спред казначейских свопов, необходимый для возврата собственного капитала при различных коэффициентах кредитного плеча дилера

В таблице 3 проведен анализ чувствительности безубыточности десятилетнего своп-спреда, необходимого для достижения заданного целевого показателя рентабельности инвестиций при различных уровнях SLR. В прошлом, когда балансовая стоимость была очень низкой из-за взвешивания рисков, дилер мог заработать 15-процентную рентабельность инвестиций при спреде до 11 базисных пунктов просто за счет переноса. При 5-процентном коэффициенте кредитного плеча спред должен составлять -54 базисных пункта, чтобы достичь 15-процентной рентабельности инвестиций. Хотя этот расчет основан на многих допущениях, он иллюстрирует затраты, с которыми в настоящее время сталкиваются дилеры. Эти более высокие издержки помогают объяснить, почему регулируемые учреждения с меньшей вероятностью будут заключать сделки со спредом по свопам, если только спреды не достигнут гораздо более отрицательных уровней, чем в прошлом: более отрицательный спред по свопам увеличивает доход от переноса, делая сделку экономичной даже с учетом затрат на капитал.

3. Заключение

Хотя мы не можем точно измерить затраты, которые налагают требования SLR к капиталу, похоже, что заключение сделок со спредом свопов в настоящее время обходится дилерам дороже, чем в прошлом, в основном из-за объема капитала, который дилеры должны удерживать для этих сделок. Требуемый объем капитала определяется главным образом позицией по денежному продукту в сделке, а не долей производных финансовых инструментов. SLR требует, чтобы учитывалась вся казначейская позиция, финансируемая по сделке РЕПО, в то время как часть производных финансовых инструментов признается только в пределах маржи и потенциального будущего риска по позиции. В результате, хотя текущие уровни отрицательного спреда по свопам, возможно, представляли привлекательные торговые возможности в прошлом, что уменьшило бы отклонения от паритета, наш анализ показывает, что, учитывая балансовые издержки, эти спреды должны достигать более отрицательных уровней, чтобы генерировать адекватную рентабельность инвестиций для дилеров. Это может представлять собой изменение уровней спреда, считающихся привлекательными для торговли, предполагая, что может существовать “новый нормальный” уровень, при котором дилеры получают стимул к торговле.

В то же время, хотя сделки со спредами казначейских свопов могут быть привлекательны для финансовых учреждений, сталкивающихся с меньшим количеством нормативных актов, такие учреждения часто полагаются на регулируемый финансовый сектор для финансирования этих позиций с привлечением заемных средств. Дилеры, которые считают сделки со спредом убыточными для их собственного портфеля, также с меньшей вероятностью будут предоставлять кредитное плечо своим клиентам, совершающим те же сделки. Таким образом, посткризисное регулирование может также повлиять на способность нерегулируемых посредников осуществлять сделки с использованием заемных средств.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба