7 июня 2023 investing.com Мовчан Андрей

Summary | В двух словах

Вот темы, которые привлекли наше внимание:

• Способен ли рынок быть эффективным.

• Что о ситуации на рынке думают управляющие крупными инвестфондами.

• Стоит ли ждать экономического бума в Китае.

• Как криптовалютные рынки коррелируют с макроэкономическими факторами.

• Насколько быстро восстановится фондовый рынок после рецессии.

Not the machines | Поведение

Фондовый рынок гораздо эффективнее отражает информацию о действиях инвесторов, чем фундаментальную информацию об активах, поэтому так часто задним числом цены на акции выглядят скорее безумными, чем рациональными.

Питер Бернстайн, экономист

Мудрость всевидящего рынка — ключевая идея для многих инвесторов; представление о том, что финансовые рынки отражают всю доступную информацию. А значит, нет смысла пытаться выбирать акции и активно управлять портфелем в надежде обогнать рыночную доходность.

В числе других положений гипотезы эффективного рынка — рациональность инвесторов (они постоянно меняют свои оценки стоимости активов с учетом непрерывно поступающей информации). А те из них, кто действует нерационально, обязательно столкнутся на рынке с профессионалами, которые с помощью арбитража воспользуются любой ошибкой в ценообразовании.

Наконец, еще одно фундаментальное предположение — на рынке царит совершенная конкуренция. Ни один инвестор не может полностью контролировать какой-либо сегмент рынка в течение длительного времени.

Все эти факторы, как считается, делают бесполезными любые попытки обогнать рынок. Но тот, кто своими глазами видел расцвет компаний дотком-эры, манию акций-мемов или «инвестирование» в NFT-картинки, вряд ли сможет воспринимать утверждения об эффективности и рациональности рынка без доли иронии.

Во времена рыночных пузырей становится особенно заметно, что инвесторы могут обладать не только неполной информацией об активе, но и неточной или специально вводящей в заблуждение, как, например, вышло в случае со скандально известной криптобиржей FTX.

Рыночные цены могут отражать всю доступную информацию в том случае, если все инвесторы располагают одними и теми же данными в одно и то же время. Но, к примеру, четыре года назад Банк Англии и Федеральная резервная система США обнаружили, что некоторые трейдеры и хедж-фонды получали от информагентств важные заявления политиков за 10 секунд до официальной публикации. Даже когда информация теоретически доступна всем в одно и то же время, высокочастотные трейдеры используют все доступные средства — от торговых алгоритмов, сверхскоростного соединения до физического расположения рядом с биржей — чтобы исполнить сделку раньше других участников и тем самым получить преимущество.

Курьезные случаи, когда инвесторы дружно покупают не ту акцию лишь потому, что перепутали тикер (как, например, случилось в начале пандемии с компаниями Zoom Technologies (OTC:ZTNO) и Zoom Video (NASDAQ:ZM)), тоже заставляют сомневаться в эффективности обработки рынком информации. А идея о рациональности инвесторов была сформулирована за 60 лет до появления твитов Илона Маска, способных повлиять на котировки как акций, так и криптовалют.

Зачем это знать?

Эффективный рынок — удобная в использовании модель, описывающая часть свойств реального рынка. Но как раз те случаи, в которых модель дает сбой, более всего интересны инвесторам в практическом смысле.

From the markets | Рынки

Майский опрос инвесторов, проведенный Bank of America, показал, что настроения среди управляющих крупными фондами становятся все пессимистичнее. 65% участников опроса ожидают ослабления экономики США — это максимальное значение в текущем году. Опасаясь надвигающейся рецессии и кредитного кризиса, инвесторы увеличивают долю денежных средств в портфеле, а доля гособлигаций выросла до максимума с 2009 года.

Кроме облигаций традиционно от «бегства к безопасности» также выигрывают компании коммунального сектора — ведь они предоставляют населению наиболее важные услуги, от воды и света до газа и тепла. Эти компании обычно имеют стабильные доходы, низкую волатильность и относительно высокую дивидендную доходность, что делает их привлекательными для инвесторов, ищущих тихую гавань во времена рыночной неопределенности.

Однако в этот раз котировки акций коммунального сектора идут вниз — инвесторы дружно предпочли им акции технологических компаний. Так, вложения в сектор высоких технологий показали самый большой двухмесячный рост со времен кризиса 2008 года, став самой популярной стратегией. Это отразилось и в рыночной динамике: с начала года технологические компании растут гораздо быстрее рынка, в то время как акции коммунального сектора показывают снижение.

Зачем это знать?

Ничто не вечно, и в том числе восприятие инвесторами секторального риска. Долгое время акции коммунальных предприятий считались тихой гаванью во времена рыночной неопределенности. Теперь же инвесторы склоняются к тому, что акции технологических компаний обеспечивают лучшую защиту в условиях нестабильности. Это может привести к пересмотру традиционных инвестиционных стратегий и моделей распределения активов.

Bird’s view | Макро

Еще недавно на китайскую экономику возлагалось множество надежд — аналитики Уолл-стрит обещали Китаю в этом году возобновление бурного роста. Эти расчеты были основаны на ожидании, что потребители станут активно тратить деньги после отмены ограничений ковидной эпохи. Поэтому ряд инвестбанков ожидают, что рост ВВП Китая в 2023 году превысит озвученную китайским правительством цель в 5%. Так, Citi ждет от Китая роста на 6,1%, а JPMorgan — на 6,4%.

Однако такой оптимизм не выглядит обоснованным на фоне результатов китайских компаний, пишет Financial Times. Если бы экономика Китая росла на 5%, то, исходя из исторических закономерностей, выручка компаний должна была расти более чем на 8%. Вместо этого в первом квартале ее рост составил всего 1,5%.

Сейчас в 20 из 28 секторов экономики Китая выручка корпораций растет медленнее, чем цель по росту ВВП. Фондовый индекс MSCI China тоже показал снижение около 20% с январского пика. Если аналитики правы, и потребительский спрос в экономике Китая растет, то импорт должен быть высоким; однако в апреле он уменьшился на 8%. Рост кредитования также ослабевает: в апреле он вырос всего на $103 млрд, что вдвое ниже прогнозов.

Стоимость обслуживания долгов китайских потребителей за последнее десятилетие удвоилась и достигла 30% от располагаемого дохода — в три раза выше, чем в США. Тут, вероятно, и кроется причина проблемы: с 2008 года экономическая модель Китая была основана на государственной поддержке рынка недвижимости и росте долга. Такая модель роста фундаментально неустойчива, и теперь она начала давать сбои.

Обслуживать растущие долги становится все труднее, что ведет к сокращению инвестиций в рынок недвижимости и промышленные предприятия. В итоге производственный сектор замедляется еще быстрее, чем потребительский, ставя под вопрос послепандемийное восстановление Китая.

Зачем это знать?

В то время как аналитики мало что теряют от неверных результатов своих прогнозов, того же нельзя сказать об инвесторах. За последние месяцы вера в экономический рост вследствие открытия китайской экономики уже обошлась им в сотни миллиардов долларов.

Frontier | Новые финансы, новые рынки

Криптовалюты нередко противопоставляют традиционным финансовым активам, в том числе потому, что макроэкономические факторы, определяющие общий инвестиционный фон, влияют на криптосферу не так, как на традиционные активы.

Так, изменение процентных ставок и стоимости заимствований влияет на решения венчурных фирм инвестировать в стартапы, создающие приложения на блокчейне. Аналогичным образом более высокие затраты на финансирование майнинговых установок и складских помещений ведут к снижению прибыли майнеров.

По данным исследования S&P Global, с 2017 года риск-нейтральная доходность 2-летних облигаций США показала умеренную отрицательную корреляцию (минус 0,33) с широким индексом криптовалют S&P BDMI, что подтверждает обратную зависимость между процентными ставками и котировками криптовалют. Здесь продолжает работать обычная логика: рост ставок делает высокодоходные активы менее привлекательными.

Идея о том, что криптовалютные рынки связаны с глобальной денежной ликвидностью, тоже подтвердилась: корреляция между показателем денежной массы М2 и криптоиндексом составила 0,75, говоря о сильной положительной связи.

А вот распространенное утверждение о том, что криптовалюты лучше, чем традиционные активы, защищены от инфляции, не нашло подтверждения. Корреляция между инфляционными ожиданиями и криптовалютным индексом оказалась низкой (0,1).

Впрочем, как замечают аналитики, дело может быть в слишком короткой истории криптовалют, а современные условия высоких процентных ставок и высокой инфляции как раз позволят получить больше информации для анализа.

Зачем это знать?

Цены на криптовалюты в меньшей степени подвержены влиянию макроэкономических факторов, чем цены на более традиционные финансовые активы. Однако это не означает, что криптосфера обеспечивает защиту от экономических потрясений и инфляции. Связь крипторынка с макроэкономическими показателями, скорее всего, будет усиливаться по мере того, как все больше институциональных инвесторов будут проявлять интерес к криптовалютам.

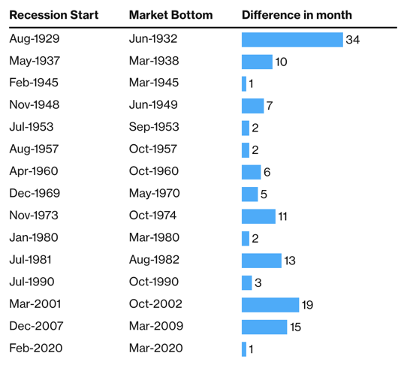

Beyond words | График

Фондовый рынок — это не экономика, гласит известное высказывание. В том числе потому, что рынок, предвосхищая последующий экономический рост, обычно восстанавливается после коррекции гораздо раньше, чем заканчивается рецессия.

Однако, по расчетам Bloomberg, между динамикой рынка и сроками рецессии все же есть прямая связь. Во всех эпизодах рецессии за последнее столетие рынок достигал дна только после ее начала, под которым понимается снижение ВВП на протяжении двух кварталов подряд.

Динамика индекса S&P 500 в условиях рецессий, 1929–2020 годы

Зачем это знать?

Ни разу за столетие американский рынок не избежал падения к новому минимуму после того, как экономика вступила в рецессию. В среднем же S&P 500 достигал дна лишь через девять месяцев после ее начала.

Вот темы, которые привлекли наше внимание:

• Способен ли рынок быть эффективным.

• Что о ситуации на рынке думают управляющие крупными инвестфондами.

• Стоит ли ждать экономического бума в Китае.

• Как криптовалютные рынки коррелируют с макроэкономическими факторами.

• Насколько быстро восстановится фондовый рынок после рецессии.

Not the machines | Поведение

Фондовый рынок гораздо эффективнее отражает информацию о действиях инвесторов, чем фундаментальную информацию об активах, поэтому так часто задним числом цены на акции выглядят скорее безумными, чем рациональными.

Питер Бернстайн, экономист

Мудрость всевидящего рынка — ключевая идея для многих инвесторов; представление о том, что финансовые рынки отражают всю доступную информацию. А значит, нет смысла пытаться выбирать акции и активно управлять портфелем в надежде обогнать рыночную доходность.

В числе других положений гипотезы эффективного рынка — рациональность инвесторов (они постоянно меняют свои оценки стоимости активов с учетом непрерывно поступающей информации). А те из них, кто действует нерационально, обязательно столкнутся на рынке с профессионалами, которые с помощью арбитража воспользуются любой ошибкой в ценообразовании.

Наконец, еще одно фундаментальное предположение — на рынке царит совершенная конкуренция. Ни один инвестор не может полностью контролировать какой-либо сегмент рынка в течение длительного времени.

Все эти факторы, как считается, делают бесполезными любые попытки обогнать рынок. Но тот, кто своими глазами видел расцвет компаний дотком-эры, манию акций-мемов или «инвестирование» в NFT-картинки, вряд ли сможет воспринимать утверждения об эффективности и рациональности рынка без доли иронии.

Во времена рыночных пузырей становится особенно заметно, что инвесторы могут обладать не только неполной информацией об активе, но и неточной или специально вводящей в заблуждение, как, например, вышло в случае со скандально известной криптобиржей FTX.

Рыночные цены могут отражать всю доступную информацию в том случае, если все инвесторы располагают одними и теми же данными в одно и то же время. Но, к примеру, четыре года назад Банк Англии и Федеральная резервная система США обнаружили, что некоторые трейдеры и хедж-фонды получали от информагентств важные заявления политиков за 10 секунд до официальной публикации. Даже когда информация теоретически доступна всем в одно и то же время, высокочастотные трейдеры используют все доступные средства — от торговых алгоритмов, сверхскоростного соединения до физического расположения рядом с биржей — чтобы исполнить сделку раньше других участников и тем самым получить преимущество.

Курьезные случаи, когда инвесторы дружно покупают не ту акцию лишь потому, что перепутали тикер (как, например, случилось в начале пандемии с компаниями Zoom Technologies (OTC:ZTNO) и Zoom Video (NASDAQ:ZM)), тоже заставляют сомневаться в эффективности обработки рынком информации. А идея о рациональности инвесторов была сформулирована за 60 лет до появления твитов Илона Маска, способных повлиять на котировки как акций, так и криптовалют.

Зачем это знать?

Эффективный рынок — удобная в использовании модель, описывающая часть свойств реального рынка. Но как раз те случаи, в которых модель дает сбой, более всего интересны инвесторам в практическом смысле.

From the markets | Рынки

Майский опрос инвесторов, проведенный Bank of America, показал, что настроения среди управляющих крупными фондами становятся все пессимистичнее. 65% участников опроса ожидают ослабления экономики США — это максимальное значение в текущем году. Опасаясь надвигающейся рецессии и кредитного кризиса, инвесторы увеличивают долю денежных средств в портфеле, а доля гособлигаций выросла до максимума с 2009 года.

Кроме облигаций традиционно от «бегства к безопасности» также выигрывают компании коммунального сектора — ведь они предоставляют населению наиболее важные услуги, от воды и света до газа и тепла. Эти компании обычно имеют стабильные доходы, низкую волатильность и относительно высокую дивидендную доходность, что делает их привлекательными для инвесторов, ищущих тихую гавань во времена рыночной неопределенности.

Однако в этот раз котировки акций коммунального сектора идут вниз — инвесторы дружно предпочли им акции технологических компаний. Так, вложения в сектор высоких технологий показали самый большой двухмесячный рост со времен кризиса 2008 года, став самой популярной стратегией. Это отразилось и в рыночной динамике: с начала года технологические компании растут гораздо быстрее рынка, в то время как акции коммунального сектора показывают снижение.

Зачем это знать?

Ничто не вечно, и в том числе восприятие инвесторами секторального риска. Долгое время акции коммунальных предприятий считались тихой гаванью во времена рыночной неопределенности. Теперь же инвесторы склоняются к тому, что акции технологических компаний обеспечивают лучшую защиту в условиях нестабильности. Это может привести к пересмотру традиционных инвестиционных стратегий и моделей распределения активов.

Bird’s view | Макро

Еще недавно на китайскую экономику возлагалось множество надежд — аналитики Уолл-стрит обещали Китаю в этом году возобновление бурного роста. Эти расчеты были основаны на ожидании, что потребители станут активно тратить деньги после отмены ограничений ковидной эпохи. Поэтому ряд инвестбанков ожидают, что рост ВВП Китая в 2023 году превысит озвученную китайским правительством цель в 5%. Так, Citi ждет от Китая роста на 6,1%, а JPMorgan — на 6,4%.

Однако такой оптимизм не выглядит обоснованным на фоне результатов китайских компаний, пишет Financial Times. Если бы экономика Китая росла на 5%, то, исходя из исторических закономерностей, выручка компаний должна была расти более чем на 8%. Вместо этого в первом квартале ее рост составил всего 1,5%.

Сейчас в 20 из 28 секторов экономики Китая выручка корпораций растет медленнее, чем цель по росту ВВП. Фондовый индекс MSCI China тоже показал снижение около 20% с январского пика. Если аналитики правы, и потребительский спрос в экономике Китая растет, то импорт должен быть высоким; однако в апреле он уменьшился на 8%. Рост кредитования также ослабевает: в апреле он вырос всего на $103 млрд, что вдвое ниже прогнозов.

Стоимость обслуживания долгов китайских потребителей за последнее десятилетие удвоилась и достигла 30% от располагаемого дохода — в три раза выше, чем в США. Тут, вероятно, и кроется причина проблемы: с 2008 года экономическая модель Китая была основана на государственной поддержке рынка недвижимости и росте долга. Такая модель роста фундаментально неустойчива, и теперь она начала давать сбои.

Обслуживать растущие долги становится все труднее, что ведет к сокращению инвестиций в рынок недвижимости и промышленные предприятия. В итоге производственный сектор замедляется еще быстрее, чем потребительский, ставя под вопрос послепандемийное восстановление Китая.

Зачем это знать?

В то время как аналитики мало что теряют от неверных результатов своих прогнозов, того же нельзя сказать об инвесторах. За последние месяцы вера в экономический рост вследствие открытия китайской экономики уже обошлась им в сотни миллиардов долларов.

Frontier | Новые финансы, новые рынки

Криптовалюты нередко противопоставляют традиционным финансовым активам, в том числе потому, что макроэкономические факторы, определяющие общий инвестиционный фон, влияют на криптосферу не так, как на традиционные активы.

Так, изменение процентных ставок и стоимости заимствований влияет на решения венчурных фирм инвестировать в стартапы, создающие приложения на блокчейне. Аналогичным образом более высокие затраты на финансирование майнинговых установок и складских помещений ведут к снижению прибыли майнеров.

По данным исследования S&P Global, с 2017 года риск-нейтральная доходность 2-летних облигаций США показала умеренную отрицательную корреляцию (минус 0,33) с широким индексом криптовалют S&P BDMI, что подтверждает обратную зависимость между процентными ставками и котировками криптовалют. Здесь продолжает работать обычная логика: рост ставок делает высокодоходные активы менее привлекательными.

Идея о том, что криптовалютные рынки связаны с глобальной денежной ликвидностью, тоже подтвердилась: корреляция между показателем денежной массы М2 и криптоиндексом составила 0,75, говоря о сильной положительной связи.

А вот распространенное утверждение о том, что криптовалюты лучше, чем традиционные активы, защищены от инфляции, не нашло подтверждения. Корреляция между инфляционными ожиданиями и криптовалютным индексом оказалась низкой (0,1).

Впрочем, как замечают аналитики, дело может быть в слишком короткой истории криптовалют, а современные условия высоких процентных ставок и высокой инфляции как раз позволят получить больше информации для анализа.

Зачем это знать?

Цены на криптовалюты в меньшей степени подвержены влиянию макроэкономических факторов, чем цены на более традиционные финансовые активы. Однако это не означает, что криптосфера обеспечивает защиту от экономических потрясений и инфляции. Связь крипторынка с макроэкономическими показателями, скорее всего, будет усиливаться по мере того, как все больше институциональных инвесторов будут проявлять интерес к криптовалютам.

Beyond words | График

Фондовый рынок — это не экономика, гласит известное высказывание. В том числе потому, что рынок, предвосхищая последующий экономический рост, обычно восстанавливается после коррекции гораздо раньше, чем заканчивается рецессия.

Однако, по расчетам Bloomberg, между динамикой рынка и сроками рецессии все же есть прямая связь. Во всех эпизодах рецессии за последнее столетие рынок достигал дна только после ее начала, под которым понимается снижение ВВП на протяжении двух кварталов подряд.

Динамика индекса S&P 500 в условиях рецессий, 1929–2020 годы

Зачем это знать?

Ни разу за столетие американский рынок не избежал падения к новому минимуму после того, как экономика вступила в рецессию. В среднем же S&P 500 достигал дна лишь через девять месяцев после ее начала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба