28 июня 2023 Zero Hedge | Нефть

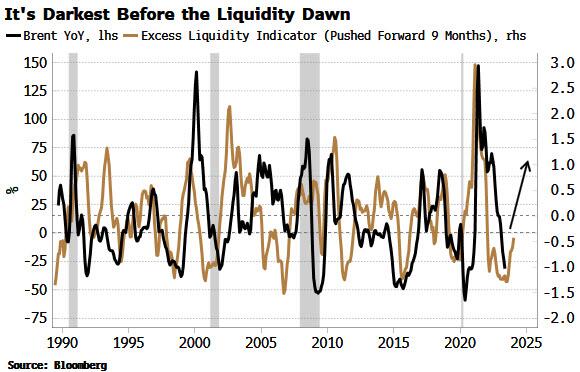

Нефть готова к ралли благодаря росту избыточной ликвидности, постепенному смягчению в Китае и улучшению условий поставок. Перед рассветом часто самое темное время, и нигде на рынках это не является столь верным, как на рынке нефти. Затянувшийся спад разочаровал многих нефтяных быков, а Goldman Sachs и JP Morgan недавно бросили полотенце и снизили свои прогнозы цен. Плохие настроения обычно являются хорошим признаком того, что должно произойти что-то другое. Однако контраргументации самой по себе недостаточно, чтобы уверенно входить в сделку, из которой эксперты выпрыгивают. Но когда такая возможность появляется одновременно с многочисленными фундаментальными поддержками, то, что было просто "интересно", становится "убедительным". Для нефти улучшение условий ликвидности является решающим фактором. Нефть - это рисковый актив. Хотя в конечном итоге она должна подчиняться законам спроса и предложения, в среднесрочной перспективе (3-6 месяцев) на нее обычно больше влияет ликвидность, в частности избыточная ликвидность (определяемая как разница между ростом денег и экономическим ростом). Рисковые активы являются маргинальными импортерами этой избыточной ликвидности, поэтому трейдеры и инвесторы должны уделять ей пристальное внимание. Она отражает глобальную ликвидность, которая избыточна для нужд реальной экономики и поэтому обычно попадает на рынки активов. Как я отметил на прошлой неделе, избыточная ликвидность достигла дна и теперь растет. Это может показаться нелогичным, учитывая, что ставки центральных банков находятся на более чем десятилетних максимумах и продолжают расти, но избыточная ликвидность по своей сути является контртрендовым индикатором. Она растет, в то время как инфляция и рост падают, поскольку цикл переходит в свою позднюю стадию. На графике ниже показано, что повороты в избыточной ликвидности отлично опережают повороты в росте цен на нефть на 6-9 месяцев, и что нефть скоро должна начать расти.

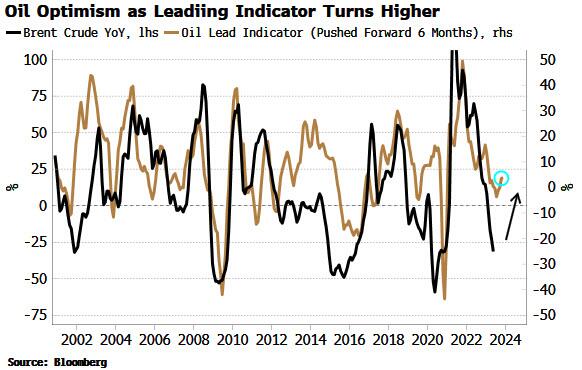

Позитивный прогноз с точки зрения ликвидности подкрепляется ростом моего опережающего индикатора для нефти. Этот индикатор не основан на ликвидности, вместо этого он определяется кривой нефти, данными о росте и предложением сырой нефти. Как видно из приведенного ниже графика, индикатор предполагает, что нефть вскоре начнет расти.

Ключевой причиной неудавшегося ралли нефти является Китай. Последствия драконовской политики Ковида для экономики страны еще не полностью преодолены, и лишь частично устранены серией сдержанных мер смягчения. Однако Китай начал увеличивать импорт нефти (сегодня появились новости о покупке баррелей одним из крупнейших нефтепереработчиков), возможно, воспользовавшись низкими ценами для пополнения своих запасов. Какова бы ни была причина, тенденция будет продолжаться. Постепенное смягчение в Китае приводит к облегчению условий ликвидности, что выражается в увеличении реального роста М1. Как видно из приведенного ниже графика, это указывает на то, что импорт нефти в Китай продолжит расти.

Рост в Китае идет вяло, безработица среди молодежи достигает более 20%. Страна способна вынести не так уж много, а растущая безработица, особенно безработица, рассматривается как серьезная проблема, поскольку она может привести к гражданским беспорядкам и тем самым создать угрозу существованию самой государственной системы. Вполне вероятно, что Китаю придется пойти на более глубокое и широкое смягчение, что еще больше подстегнет цены на нефть. Рост спроса на сырую нефть происходит на фоне улучшения условий предложения. Бычьи призывы к росту цен на нефть были основаны на недостатке капиталовложений и, следовательно, на сокращении будущих поставок. После спада цен в середине 2010-х годов нефтяные и другие сырьевые компании отдали приоритет выплатам инвесторам, а не инвестициям в новую добычу. Даже после роста цен, вызванного войной в Украине, реакция была незначительной, поскольку рост цен сопровождался повышенной волатильностью, что отпугивало долгосрочные инвестиции. Дивиденды и обратный выкуп акций в совокупности превысили новые капитальные затраты североамериканских производителей сырьевых товаров. Однако долгосрочные перспективы, скорее всего, будут превзойдены улучшением среднесрочных условий предложения. Несмотря на недавний рост оценки EIA запасов сырой нефти в США, коммерческие запасы ОЭСР, похоже, достигли своего пика, ослабив то, что было серьезным препятствием для цен на сырую нефть.

Это происходит одновременно с недавно объявленным сокращением добычи ОПЕК+ под руководством Саудовской Аравии. Как отмечает Goldman, мы никогда не видели сокращения добычи ОПЕК+ в течение двух месяцев после предыдущего сокращения, когда коммерческие запасы ОЭСР находятся на таком низком уровне, как сегодня. Призрак на празднике - это рецессия в США. Что произойдет, если она начнется (что вполне вероятно)? Обычно считается, что рецессии плохо сказываются на нефти. Но обычно это не так. В среднем нефть обычно распродается перед рецессией, но затем в течение следующих шести месяцев переживает ее.

Замедление темпов роста вызывает рост избыточной ликвидности, так как центральные банки начинают смягчать условия, что поддерживает цены на нефть до тех пор, пока импульс от избыточной ликвидности не начнет ослабевать. Это была долгая ночь для нефти, но небо начинает светлеть

Позитивный прогноз с точки зрения ликвидности подкрепляется ростом моего опережающего индикатора для нефти. Этот индикатор не основан на ликвидности, вместо этого он определяется кривой нефти, данными о росте и предложением сырой нефти. Как видно из приведенного ниже графика, индикатор предполагает, что нефть вскоре начнет расти.

Ключевой причиной неудавшегося ралли нефти является Китай. Последствия драконовской политики Ковида для экономики страны еще не полностью преодолены, и лишь частично устранены серией сдержанных мер смягчения. Однако Китай начал увеличивать импорт нефти (сегодня появились новости о покупке баррелей одним из крупнейших нефтепереработчиков), возможно, воспользовавшись низкими ценами для пополнения своих запасов. Какова бы ни была причина, тенденция будет продолжаться. Постепенное смягчение в Китае приводит к облегчению условий ликвидности, что выражается в увеличении реального роста М1. Как видно из приведенного ниже графика, это указывает на то, что импорт нефти в Китай продолжит расти.

Рост в Китае идет вяло, безработица среди молодежи достигает более 20%. Страна способна вынести не так уж много, а растущая безработица, особенно безработица, рассматривается как серьезная проблема, поскольку она может привести к гражданским беспорядкам и тем самым создать угрозу существованию самой государственной системы. Вполне вероятно, что Китаю придется пойти на более глубокое и широкое смягчение, что еще больше подстегнет цены на нефть. Рост спроса на сырую нефть происходит на фоне улучшения условий предложения. Бычьи призывы к росту цен на нефть были основаны на недостатке капиталовложений и, следовательно, на сокращении будущих поставок. После спада цен в середине 2010-х годов нефтяные и другие сырьевые компании отдали приоритет выплатам инвесторам, а не инвестициям в новую добычу. Даже после роста цен, вызванного войной в Украине, реакция была незначительной, поскольку рост цен сопровождался повышенной волатильностью, что отпугивало долгосрочные инвестиции. Дивиденды и обратный выкуп акций в совокупности превысили новые капитальные затраты североамериканских производителей сырьевых товаров. Однако долгосрочные перспективы, скорее всего, будут превзойдены улучшением среднесрочных условий предложения. Несмотря на недавний рост оценки EIA запасов сырой нефти в США, коммерческие запасы ОЭСР, похоже, достигли своего пика, ослабив то, что было серьезным препятствием для цен на сырую нефть.

Это происходит одновременно с недавно объявленным сокращением добычи ОПЕК+ под руководством Саудовской Аравии. Как отмечает Goldman, мы никогда не видели сокращения добычи ОПЕК+ в течение двух месяцев после предыдущего сокращения, когда коммерческие запасы ОЭСР находятся на таком низком уровне, как сегодня. Призрак на празднике - это рецессия в США. Что произойдет, если она начнется (что вполне вероятно)? Обычно считается, что рецессии плохо сказываются на нефти. Но обычно это не так. В среднем нефть обычно распродается перед рецессией, но затем в течение следующих шести месяцев переживает ее.

Замедление темпов роста вызывает рост избыточной ликвидности, так как центральные банки начинают смягчать условия, что поддерживает цены на нефть до тех пор, пока импульс от избыточной ликвидности не начнет ослабевать. Это была долгая ночь для нефти, но небо начинает светлеть

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба