3 июля 2023 giovanni1313

Майский отчет по потребительским доходам и расходам в США оказался умеренно благоприятным с точки зрения инфляционной обстановки.

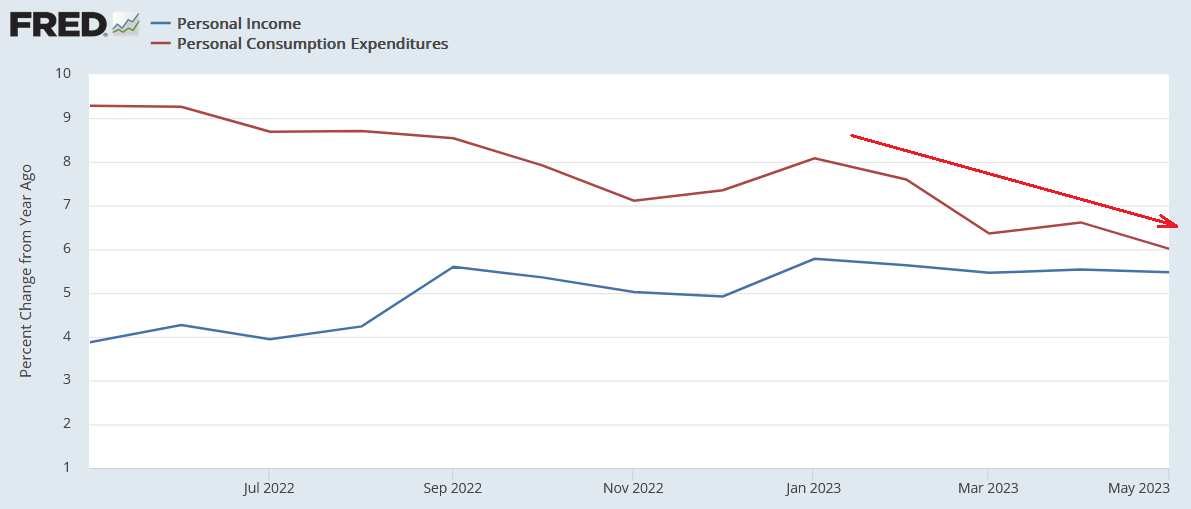

Расходы выросли лишь на 0,1% к прошлому месяцу. Доходы, конечно, растут намного быстрее: +0,4% к прошлому месяцу. В том числе зарплаты в частном секторе прибавили +0,5% по сравнению с апрелем. Это несколько «горячее», чем нужно ФРС. Особенно в условиях безработицы, держащейся возле исторических минимумов.

Высокий темп роста трудовых доходов подтверждает гипотезу о том, что корпоративный сектор (который и выплачивает работникам этот доход) полон оптимизма. Тем не менее, до потребителей этот оптимизм еще не добрался. Пока это удерживает инфляцию в умеренных рамках. Но стоит потребительским настроениям улучшиться, ФРС получит новый импульс роста цен.

Опережающий рост доходов по сравнению с расходами означает, что норма сбережений населения выросла. Как и прогнозировалось. С низов, пришедшихся на июнь 2022, норма сбережений уже прибавила 1,9 п.п.

На рынке акций, тем временем, царит эйфория. Индекс S&P 500 на максимумах с апреля 2022, множитель trailing 12m P/E – на максимумах с ноября 2021. Откуда такой ажиотаж? Ведь растущая норма сбережений бьёт по прибыли корпораций. Логика простая: все заработанные деньги население должно нести обратно в компании, покупая их товары и услуги. Если деньги оседают «мертвым грузом» в сбережениях, прибылью они уже стать не могут.

Попробуем объяснить поведение инвесторов с рациональных позиций. Самый разумный вариант — инвесторы ожидают, что их оптимизм окажется «заразным» и перекинется на потребителей. Это, во-первых, должно «отжать» норму сбережений обратно вниз, к историческим минимумам, где-то на 1 п.п.

И, во-вторых, должно ускорить инфляцию. Инфляция повысит будущие номинальные доходы корпораций, что и объяснило бы повышенную номинальную стоимость акций сегодня.

В общем, рынок закладывает в цену так называемый «беcпосадочный» сценарий (”no landing”). Остаётся вопрос, согласуются ли такой сценарий и присущая ему повышенная инфляция с планами ФРС. И вот здесь, боюсь, нам никак не удастся примирить ожидания рынка с дополнительным ужесточением, на которое придётся пойти регулятору, чтобы всё-таки «посадить» экономику в режим низкой инфляции.

Впрочем, есть мнение, что приписывать инвесторам излишнюю рациональность было бы слишком щедро. И что нынешний взлёт рынка объясняется сочетанием технических факторов и наивной близорукости, пустоголового следования привычной мантре, лучшего всего сформулированной игроками с форума wallstreetbets: “stonks only go up”. Скептики отметят, что в 1999 никакой рациональности в действиях участников рынка не было — значит, ей не обязательно присутствовать и сегодня.

Весомым аргументом в этом споре оптимистов и скептиков будет так называемая риск-премия акций. Если помните, в конце февраля я приводил расчеты стратега «Морган Стенли» Майка Уилсона. Тогда его настрой был ультра-медвежьим: риск-премия, рассчитываемая как разница между номинальной рентабельностью S&P 500 и доходностью трэжерис, упала до минимального с 2007 уровня, 155 б.п. Это означало, что акции стоили очень дорого.

Переносимся вперед на 4 месяца — и риск-премия сейчас еще ниже, 120 б.п.! Как тебе такое, Майк Уилсон? Более того, риск-премия, рассчитанная с помощью реальной доходности трэжерис (это более точная методика), упала еще сильнее, на 60 б.п., до 342 б.п. Акции стоили дорого — а стали стоить еще дороже.

Так что ультра-медведь Уилсон оказал своим клиентам-инвесторам медвежью услугу: они встали против 12%-ного ралли в S&P 500. Мораль сей басни такова: рынки могут оставаться иррациональными дольше, чем могут себе позволить желающие пободаться с этой иррациональностью.

Тем не менее, даже в этом кейсе можно разглядеть привлекательные инвестиционные возможности. Риск-премия акций показывает не только то, что акции дороги — но и что облигации относительно дешевы. В полной мере это касается и трэжерис. защищенных от инфляции, которые с лета прошлого года продолжают давать максимальную за последние 13 лет реальную доходность.

Расходы выросли лишь на 0,1% к прошлому месяцу. Доходы, конечно, растут намного быстрее: +0,4% к прошлому месяцу. В том числе зарплаты в частном секторе прибавили +0,5% по сравнению с апрелем. Это несколько «горячее», чем нужно ФРС. Особенно в условиях безработицы, держащейся возле исторических минимумов.

Высокий темп роста трудовых доходов подтверждает гипотезу о том, что корпоративный сектор (который и выплачивает работникам этот доход) полон оптимизма. Тем не менее, до потребителей этот оптимизм еще не добрался. Пока это удерживает инфляцию в умеренных рамках. Но стоит потребительским настроениям улучшиться, ФРС получит новый импульс роста цен.

Опережающий рост доходов по сравнению с расходами означает, что норма сбережений населения выросла. Как и прогнозировалось. С низов, пришедшихся на июнь 2022, норма сбережений уже прибавила 1,9 п.п.

На рынке акций, тем временем, царит эйфория. Индекс S&P 500 на максимумах с апреля 2022, множитель trailing 12m P/E – на максимумах с ноября 2021. Откуда такой ажиотаж? Ведь растущая норма сбережений бьёт по прибыли корпораций. Логика простая: все заработанные деньги население должно нести обратно в компании, покупая их товары и услуги. Если деньги оседают «мертвым грузом» в сбережениях, прибылью они уже стать не могут.

Попробуем объяснить поведение инвесторов с рациональных позиций. Самый разумный вариант — инвесторы ожидают, что их оптимизм окажется «заразным» и перекинется на потребителей. Это, во-первых, должно «отжать» норму сбережений обратно вниз, к историческим минимумам, где-то на 1 п.п.

И, во-вторых, должно ускорить инфляцию. Инфляция повысит будущие номинальные доходы корпораций, что и объяснило бы повышенную номинальную стоимость акций сегодня.

В общем, рынок закладывает в цену так называемый «беcпосадочный» сценарий (”no landing”). Остаётся вопрос, согласуются ли такой сценарий и присущая ему повышенная инфляция с планами ФРС. И вот здесь, боюсь, нам никак не удастся примирить ожидания рынка с дополнительным ужесточением, на которое придётся пойти регулятору, чтобы всё-таки «посадить» экономику в режим низкой инфляции.

Впрочем, есть мнение, что приписывать инвесторам излишнюю рациональность было бы слишком щедро. И что нынешний взлёт рынка объясняется сочетанием технических факторов и наивной близорукости, пустоголового следования привычной мантре, лучшего всего сформулированной игроками с форума wallstreetbets: “stonks only go up”. Скептики отметят, что в 1999 никакой рациональности в действиях участников рынка не было — значит, ей не обязательно присутствовать и сегодня.

Весомым аргументом в этом споре оптимистов и скептиков будет так называемая риск-премия акций. Если помните, в конце февраля я приводил расчеты стратега «Морган Стенли» Майка Уилсона. Тогда его настрой был ультра-медвежьим: риск-премия, рассчитываемая как разница между номинальной рентабельностью S&P 500 и доходностью трэжерис, упала до минимального с 2007 уровня, 155 б.п. Это означало, что акции стоили очень дорого.

Переносимся вперед на 4 месяца — и риск-премия сейчас еще ниже, 120 б.п.! Как тебе такое, Майк Уилсон? Более того, риск-премия, рассчитанная с помощью реальной доходности трэжерис (это более точная методика), упала еще сильнее, на 60 б.п., до 342 б.п. Акции стоили дорого — а стали стоить еще дороже.

Так что ультра-медведь Уилсон оказал своим клиентам-инвесторам медвежью услугу: они встали против 12%-ного ралли в S&P 500. Мораль сей басни такова: рынки могут оставаться иррациональными дольше, чем могут себе позволить желающие пободаться с этой иррациональностью.

Тем не менее, даже в этом кейсе можно разглядеть привлекательные инвестиционные возможности. Риск-премия акций показывает не только то, что акции дороги — но и что облигации относительно дешевы. В полной мере это касается и трэжерис. защищенных от инфляции, которые с лета прошлого года продолжают давать максимальную за последние 13 лет реальную доходность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба