Snap уже второй год в достаточно сложном положении. В прошлом году ухудшение глобальной макроэкономической ситуации и замедление глобального рынка рекламы в значительной мере негативно повлияли на бизнес Snap. В этом году пока улучшений не наблюдается. После публикации отчета за 1Q акции Snap обвалились на 30% за несколько торговых сессий, хотя после сполна отыграли падение. Уже через 2 недели компания опубликует отчет за 2Q, но каких-либо надежд мы не него не возлагаем.

Мы повышаем целевую цену акций Snap с $ 9,2 до $ 10,7 и подтверждаем рейтинг «Держать». Потенциал снижения — 10,5%.

Snap - американская компания, создатель приложения Snapchat. Целевая аудитория представлена поколением Z. Основным источником выручки для Snap является реклама.

С 3Q 2021 темпы роста выручки Snap замедляются из квартала в квартал. В 4Q 2022 они стали нулевыми, а в 1Q 2023 и вовсе отрицательными впервые за всю историю компании. Сейчас Snap зарабатывает меньше, чем в свой лучший период 2020–2021 гг., когда бушевала пандемия COVID. Основная причина ухудшения динамики выручки — слабость рекламного рынка и глобальной экономики.

На протяжении последнего года для Snap актуальна проблема снижения маржи. В 1Q 2023 валовая маржа составила 56% - это минимальный уровень со 2Q 2021. Скорр. операционная маржа при этом в 1Q и вовсе оказалась нулевая.

На протяжении последнего года показатель выручки в расчете на одного пользователя (ARPU) снижается. В 1Q 2023 ARPU снизился на 19% г/г и стал минимальным со 2Q 2020. Snap активно работает над повышением вовлеченности пользователей и монетизации, но чтобы был заметен эффект, требуется время.

На международном рынке прирост аудитории Snapchat составляет в среднем 30% г/г каждый квартал, тогда как в Северной Америке и Европе аудитория прирастает очень медленно. Вместе с этим международная рекламная выручка Snap продолжает расти двузначными темпами, а вот в Северной Америке и Европе рекламные доходы стагнируют. Именно на международных рынках сосредоточены основные возможности для роста бизнеса Snap.

По итогам полного 2023 года рынок ожидает, что динамика выручки Snap может оказаться отрицательной, в лучшем случае - нулевой, а скорр. EBITDA и скорр. чистая прибыль покажут снижение второй год кряду. Вернуться к росту финансовых показателей Snap сможет в 2024 году.

Предполагается, что в ближайшей перспективе драйверами доходов станут улучшение предложений для рекламодателей в области рекламы с прямым откликом и расширение рекламных предложений во вкладках Camera и Spotlight. На среднесрочном горизонте станет заметен вклад в выручку Map и Snapchat+.

При оценке стоимости акций Snap мы опирались на прогнозные мультипликаторы P/E, EV/S и P/S компаний-аналогов. Данная методика предполагает даунсайд по акциям в размере 10,5%.

Основные риски для Snap сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке, слабостью рекламного рынка и длительным возвратом на траекторию роста и к прежним показателям рентабельности и прибыльности.

Описание эмитента

Snap - американская технологическая компания, создатель социальной сети Snapchat и разработчик AR-гарнитуры Spectacles. Приложение Snapchat имеет 5 вкладок с разным типом контента, на которых и базируется социальная сеть: Map, Camera, Chat, Stories, Spotlight. В приложении пользователи могут общаться, публиковать, смотреть клипы и сторис, видеть рекомендации друзей, совершать покупки и многое другое.

Основной источник доходов для Snap - реклама. Платформа Snapchat Ads предлагает широкий рекламный функционал для рекламодателей, позволяя им самостоятельно создавать и настраивать рекламный контент, в том числе с применением дополненной реальности, быстро и эффективно достигать целевой аудитории, управлять таргетированием, запускать рекламные кампании, отслеживать результативность рекламы.

В 2022 году ухудшение глобальной макроэкономической ситуации в значительной мере негативно повлияло на бизнес Snap. Спрос на рекламу замедлился, на фоне этого конкуренция среди рекламных компаний усилилась, пострадали их рекламные доходы. За 2022 год Snap потеряла 80% капитализации.

Текущий год также будет для компании сложным. С начала года акции характеризуются высокой волатильностью. В 1Q 2023 акции показали доходность, сопоставимую с доходностью индекса NASDAQ Composite. После публикации квартального отчета за 1Q акции потеряли около 30% за несколько дней, однако к концу 2Q сумели восстановиться и догнать широкий рынок.

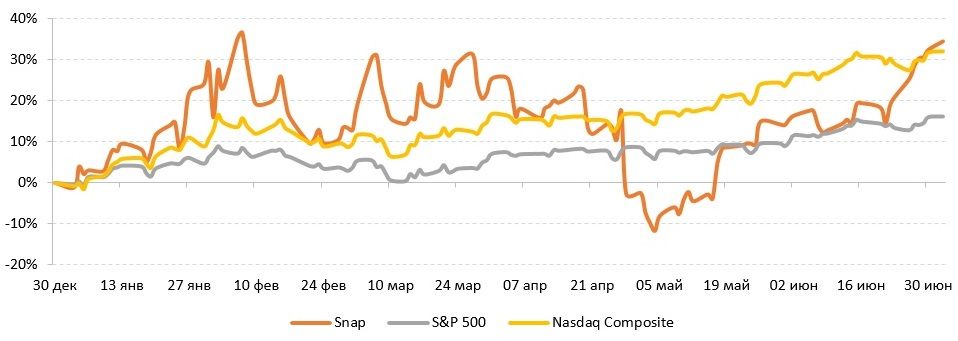

РЕБАЗИРОВАННАЯ ДИНАМИКА АКЦИЙ SNAP И ФОНДОВЫХ ИНДЕКСОВ, %

Перспективы и риски

• Snap — одна из немногих площадок, которая позволяет рекламодателям охватить целевую аудиторию в лице поколения Z. Люди молодого и среднего возраста более ориентированы на потребление и создание фото- и видеоконтента, и реклама для них должна быть соответствующей, чтобы привлечь должное внимание и окупиться. В 20 странах, на долю которых приходится более половины глобальных затрат на цифровую рекламу, 75% населения в возрасте 13–34 лет и 90% населения в возрасте 13–24 лет являются активными пользователями приложения Snapchat.

• Глобально результаты Snap за последние 4 года можно назвать выдающимися. За период 2018–2022 гг. выручка выросла в 4 раза, число ежедневно активных пользователей (DAU) увеличилось в 2 раза, валовая прибыль расширилась в 7 раз, валовая маржа увеличилась с 35% до 61%. В 2021 году Snap впервые вышла на положительный показатель скорр. EBITDA и положительный FCF.

• Однако при детальном рассмотрении ситуация уже выглядит не так оптимистично. С 3Q 2021 темпы роста выручки Snap замедляются из квартала в квартал. В 4Q 2022 они стали нулевыми, а в 1Q 2023 и вовсе отрицательными впервые за всю историю компании. Сейчас Snap зарабатывает меньше, чем в свой лучший период 2020–2021 гг., когда бушевала пандемия коронавируса. Основная причина ухудшения динамики выручки — слабость рекламного рынка. Причиной для снижения спроса на рекламу, в свою очередь, послужили замедление глобального экономического роста (рекламная отрасль очень циклична), высокая инфляция, повышение процентных ставок, необходимость оптимизации затрат в организациях-рекламодателях. В 1П 2023 конъюнктура на рынке рекламы была не самой благоприятной. Мы ожидаем, что до конца 2023 года отрасль будет восстанавливаться медленно.

• В 1Q 2023 число DAU приложения Snapchat увеличилось до 383 млн с 375 млн в 4Q 2022. На долю Северной Америки и Европы приходится 100 млн и 93 млн пользователей соответственно, а проникновение приложения оценивается в 23% и 16% соответственно (проникновение рассчитывается как доля пользователей Snapchat среди всех владельцев смартфонов). В этих регионах DAU на протяжении последних кварталов растет достаточно медленно. А вот на международном рынке прирост аудитории составляет в среднем 30% г/г каждый квартал. По итогам 1Q 2023 компания насчитывала 190 млн международных DAU, но проникновение приложения на международном рынке оценивается лишь в 7%. Таким образом, компания имеет потенциал для дальнейшего увеличения своего присутствия за пределами Европы и Северной Америки. Именно международная рекламная выручка Snap продолжает расти двузначными темпами, а вот в Северной Америке и Европе рекламные доходы снижаются.

• Показатель выручки в расчете на одного пользователя (ARPU) характеризует, как успешно компания монетизирует свою пользовательскую аудиторию. В 2020–2021 гг. Snap демонстрировала стабильный двузначный рост ARPU. Однако на протяжении последних 4 кварталов показатель снижается, причем понижательная динамика только усиливается из квартала в квартал. В 1Q 2023 ARPU снизился на 19% г/г, до $ 2,58, и стал минимальным со 2Q 2020. В США показатель ARPU снизился на 18% г/г, до $ 6,37, а в Европе — на 12% г/г, до $ 1,70. Если сравнить результаты Snap с конкурентами, то, например, у Pinterest динамика ARPU значительно лучше. Snap активно работает над повышением вовлеченности пользователей, и это приносит свои плоды в части стабильного прироста DAU (на протяжении последних 14 кварталов темпы роста DAU не опускались ниже 15% г/г), но пока это не помогает увеличивать монетизацию.

• В вопросе доходов Snap ориентируется прежде всего на рекламодателей в Северной Америке, в частности в США, так как они наиболее платежеспособные. По оценкам IDC, США возглавляют список стран по уровню расходов на мобильную рекламу, которые составляют около $ 100 млрд в год. Доля Snap на рынке онлайн-рекламы в США оценивается в 2%, но в ближайшие годы она должна заметно увеличиться, учитывая, что проникновение приложения Snapchat в стране приближается к 50%. Темпы роста американского рынка цифровой рекламы в 2022 году замедлились до 13% г/г с 37% г/г в 2021 году. По оценкам eMarketer, в 2023–2027 гг. среднегодовые темпы роста рынка составят около 11%. При этом глобальный рынок цифровой рекламы в текущем году может вырасти на 9% г/г, с $ 550 млрд до $ 600 млрд.

• Snap обозначила для себя 3 стратегических приоритета, которые должны в будущем поспособствовать росту монетизации приложения Snapchat и расширению бизнеса и доходов: 1) рост вовлеченности пользователей; 2) диверсификация выручки; 3) инвестиции в дополненную реальность. В числе новых каналов выручки — Spotlight и Map, а также сервис по подписке Snapchat+, открывающий для пользователей приложения дополнительные функции, недоступные широкому кругу лиц. По состоянию на начало июля число платных подписчиков Snapchat+ перевалило за 4 млн. Также отмечается, что за последний год вовлеченность во вкладке Map выросла в 2 раза. Что касается вкладки Spotlight, то она уже обогнала Stories по совокупному времени, которое пользователи тратят на просмотр контента. Для Spotlight это время увеличилось на 170% г/г в 1Q 2023.

• Предполагается, что в ближайшей перспективе драйверами роста доходов станут улучшение предложений для рекламодателей в области рекламы с прямым откликом и расширение рекламных предложений во вкладках Camera и Spotlight. На среднесрочном горизонте станет заметен вклад в выручку Map и Snapchat+. В долгосрочной перспективе Snap рассчитывает, что отдачу начнут приносить ее инвестиции в технологии дополненной реальности.

• Уже сейчас Snap владеет одной из самых крупных пользовательских экосистем дополненной реальности. Snap работает в двух основных направлениях: создание AR-фильтров, которые могут свободно применяться пользователями приложения Snapchat, и разработка AR-гарнитуры Spectacles. Порядка 250 млн DAU активно пользуются фильтрами для публикации фото, видео, рекламы, для видеозвонков и видеоконференций, развлечений, общения, стриминга, шопинга. За счет партнерства Snap с Microsoft пользователи Microsoft Teams теперь могут свободно применять AR-фильтры из Snapchat во время видеозвонков. Snap также имеет обширный набор программных средств для разработчиков, которые занимаются технологиями AR. Например, в 1Q 2023 компания запустила новый продукт ARES (AR Enterprise Services), позволяющий любому стороннему бизнесу использовать AR-технологии и решения Snap для своих приложений и веб-сайтов. Решение ARES доступно по подписке, но в ближайшее время вклад данного продукта в совокупные результаты Snap вряд ли будет заметен. Помимо прочего, в 1Q Snap запустила собственного чат-бота My AI на базе генеративного ИИ, который должен улучшить пользовательский опыт и поспособствовать росту вовлеченности. Причем сейчас чат-бот является бесплатным для всех пользователей соцсети Snapchat.

Финансовые показатели и прогнозы

В 1Q 2023 выручка Snap сократилась на 7% г/г и составила $ 989 млн. Консенсус-прогноз Refinitiv предполагал снижение показателя на 5% г/г, до $ 1010 млн. В разрезе регионов в Северной Америке выручка сократилась на 16% г/г, в Европе — на 3% г/г, а на международных рынках увеличилась на 34% г/г.

На протяжении последнего года для Snap остается актуальной проблема снижения маржи. В 1Q валовая маржа составила 56% — это минимальный уровень со 2Q 2021. За вычетом операционных затрат скорр. операционная маржа оказалась нулевая. Безусловно, Snap реализует инициативы по сокращению операционных затрат, и определенные успехи в этом направлении есть. В 1Q численность персонала сократилась до 5 201 чел. с 5 288 чел. кварталом ранее и с 6 131 чел. годом ранее. Благодаря этому удалось сократить общие и административные затраты на 8% г/г, а совокупные скорр. операционные затраты в итоге снизились на 6% г/г.

За отчетный квартал скорр. EBITDA составила $ 813 тыс. против $ 64 млн годом ранее. Скорр. маржа EBITDA, можно считать, нулевая. Также Snap зафиксировала чистый убыток в размере $ 329 млн. Скорр. чистая прибыль оказалась на уровне $ 20 млн по сравнению с убытком в размере $ 39 млн годом ранее. Скорр. прибыль на акцию составила $ 0,01 против убытка на акцию в размере $ 0,02 годом ранее. Операционный денежный поток и свободный денежный поток за 3 месяца оказались положительными — $ 151 млн и $ 103 млн соответственно.

Snap не дает прогнозов на 2Q 2023 ввиду высокой неопределенности. В свою очередь консенсус-прогноз предполагает, что отрицательная динамика выручки, валовой прибыли, скорр. EBITDA и скорр. чистой прибыли сохранится.

По итогам полного 2023 года рынок ожидает, что динамика выручки Snap может оказаться отрицательной, в лучшем случае — нулевой, а скорр. EBITDA и скорр. чистая прибыль покажут снижение второй год кряду. Вернуться к росту финансовых показателей Snap сможет в 2024 году.

За последний год прогнозы по финпоказателям Snap были пересмотрены существенно, что отражает текущую ситуацию на рекламном рынке. И это, конечно, находит отражение в динамике акций Snap. Всего лишь год назад прогнозы по выручке Snap на 2023 и 2024 гг. составляли $ 6,7 млрд и $ 8,6 млрд соответственно. На текущий момент ожидания таковы, что уровень $ 6,7 млрд по выручке не будет достигнут даже в 2025 году.

Оценка

Для прогнозирования стоимости акций Snap мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по прогнозным мультипликаторам P/E, EV/S и P/S предполагает целевую капитализацию $ 16,9 млрд и целевую стоимость акций $ 10,7 на следующие 12 месяцев. Потенциал снижения с текущего уровня составляет 10,5%. Присваиваем акциям Snap рейтинг «Держать».

Средневзвешенная целевая цена акций Snap по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 9,20 (даунсайд — 23,3% от текущих уровней), а рейтинг акций эквивалентен 1,5 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Snap аналитиками Credit Suisse составляет $ 11 («Покупать»), Wells Fargo Securities — $ 10 («Держать»), Rosenblatt Securities — $ 9 («Держать»), Piper Sandler — $ 8 («Держать»), Cowen — $ 8 («Держать»), Truist Securities — $ 7 («Держать»).

Технический анализ

В 2023 году акции Snap уже дважды поднимались выше $ 12, но оба раза недолго продержались на данном уровне. В этот раз ситуация, с высокой вероятностью, может повториться. С текущих уровней возможен откат к $ 10–10,5.

Мы повышаем целевую цену акций Snap с $ 9,2 до $ 10,7 и подтверждаем рейтинг «Держать». Потенциал снижения — 10,5%.

Snap - американская компания, создатель приложения Snapchat. Целевая аудитория представлена поколением Z. Основным источником выручки для Snap является реклама.

С 3Q 2021 темпы роста выручки Snap замедляются из квартала в квартал. В 4Q 2022 они стали нулевыми, а в 1Q 2023 и вовсе отрицательными впервые за всю историю компании. Сейчас Snap зарабатывает меньше, чем в свой лучший период 2020–2021 гг., когда бушевала пандемия COVID. Основная причина ухудшения динамики выручки — слабость рекламного рынка и глобальной экономики.

На протяжении последнего года для Snap актуальна проблема снижения маржи. В 1Q 2023 валовая маржа составила 56% - это минимальный уровень со 2Q 2021. Скорр. операционная маржа при этом в 1Q и вовсе оказалась нулевая.

На протяжении последнего года показатель выручки в расчете на одного пользователя (ARPU) снижается. В 1Q 2023 ARPU снизился на 19% г/г и стал минимальным со 2Q 2020. Snap активно работает над повышением вовлеченности пользователей и монетизации, но чтобы был заметен эффект, требуется время.

На международном рынке прирост аудитории Snapchat составляет в среднем 30% г/г каждый квартал, тогда как в Северной Америке и Европе аудитория прирастает очень медленно. Вместе с этим международная рекламная выручка Snap продолжает расти двузначными темпами, а вот в Северной Америке и Европе рекламные доходы стагнируют. Именно на международных рынках сосредоточены основные возможности для роста бизнеса Snap.

По итогам полного 2023 года рынок ожидает, что динамика выручки Snap может оказаться отрицательной, в лучшем случае - нулевой, а скорр. EBITDA и скорр. чистая прибыль покажут снижение второй год кряду. Вернуться к росту финансовых показателей Snap сможет в 2024 году.

Предполагается, что в ближайшей перспективе драйверами доходов станут улучшение предложений для рекламодателей в области рекламы с прямым откликом и расширение рекламных предложений во вкладках Camera и Spotlight. На среднесрочном горизонте станет заметен вклад в выручку Map и Snapchat+.

При оценке стоимости акций Snap мы опирались на прогнозные мультипликаторы P/E, EV/S и P/S компаний-аналогов. Данная методика предполагает даунсайд по акциям в размере 10,5%.

Основные риски для Snap сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке, слабостью рекламного рынка и длительным возвратом на траекторию роста и к прежним показателям рентабельности и прибыльности.

Описание эмитента

Snap - американская технологическая компания, создатель социальной сети Snapchat и разработчик AR-гарнитуры Spectacles. Приложение Snapchat имеет 5 вкладок с разным типом контента, на которых и базируется социальная сеть: Map, Camera, Chat, Stories, Spotlight. В приложении пользователи могут общаться, публиковать, смотреть клипы и сторис, видеть рекомендации друзей, совершать покупки и многое другое.

Основной источник доходов для Snap - реклама. Платформа Snapchat Ads предлагает широкий рекламный функционал для рекламодателей, позволяя им самостоятельно создавать и настраивать рекламный контент, в том числе с применением дополненной реальности, быстро и эффективно достигать целевой аудитории, управлять таргетированием, запускать рекламные кампании, отслеживать результативность рекламы.

В 2022 году ухудшение глобальной макроэкономической ситуации в значительной мере негативно повлияло на бизнес Snap. Спрос на рекламу замедлился, на фоне этого конкуренция среди рекламных компаний усилилась, пострадали их рекламные доходы. За 2022 год Snap потеряла 80% капитализации.

Текущий год также будет для компании сложным. С начала года акции характеризуются высокой волатильностью. В 1Q 2023 акции показали доходность, сопоставимую с доходностью индекса NASDAQ Composite. После публикации квартального отчета за 1Q акции потеряли около 30% за несколько дней, однако к концу 2Q сумели восстановиться и догнать широкий рынок.

РЕБАЗИРОВАННАЯ ДИНАМИКА АКЦИЙ SNAP И ФОНДОВЫХ ИНДЕКСОВ, %

Перспективы и риски

• Snap — одна из немногих площадок, которая позволяет рекламодателям охватить целевую аудиторию в лице поколения Z. Люди молодого и среднего возраста более ориентированы на потребление и создание фото- и видеоконтента, и реклама для них должна быть соответствующей, чтобы привлечь должное внимание и окупиться. В 20 странах, на долю которых приходится более половины глобальных затрат на цифровую рекламу, 75% населения в возрасте 13–34 лет и 90% населения в возрасте 13–24 лет являются активными пользователями приложения Snapchat.

• Глобально результаты Snap за последние 4 года можно назвать выдающимися. За период 2018–2022 гг. выручка выросла в 4 раза, число ежедневно активных пользователей (DAU) увеличилось в 2 раза, валовая прибыль расширилась в 7 раз, валовая маржа увеличилась с 35% до 61%. В 2021 году Snap впервые вышла на положительный показатель скорр. EBITDA и положительный FCF.

• Однако при детальном рассмотрении ситуация уже выглядит не так оптимистично. С 3Q 2021 темпы роста выручки Snap замедляются из квартала в квартал. В 4Q 2022 они стали нулевыми, а в 1Q 2023 и вовсе отрицательными впервые за всю историю компании. Сейчас Snap зарабатывает меньше, чем в свой лучший период 2020–2021 гг., когда бушевала пандемия коронавируса. Основная причина ухудшения динамики выручки — слабость рекламного рынка. Причиной для снижения спроса на рекламу, в свою очередь, послужили замедление глобального экономического роста (рекламная отрасль очень циклична), высокая инфляция, повышение процентных ставок, необходимость оптимизации затрат в организациях-рекламодателях. В 1П 2023 конъюнктура на рынке рекламы была не самой благоприятной. Мы ожидаем, что до конца 2023 года отрасль будет восстанавливаться медленно.

• В 1Q 2023 число DAU приложения Snapchat увеличилось до 383 млн с 375 млн в 4Q 2022. На долю Северной Америки и Европы приходится 100 млн и 93 млн пользователей соответственно, а проникновение приложения оценивается в 23% и 16% соответственно (проникновение рассчитывается как доля пользователей Snapchat среди всех владельцев смартфонов). В этих регионах DAU на протяжении последних кварталов растет достаточно медленно. А вот на международном рынке прирост аудитории составляет в среднем 30% г/г каждый квартал. По итогам 1Q 2023 компания насчитывала 190 млн международных DAU, но проникновение приложения на международном рынке оценивается лишь в 7%. Таким образом, компания имеет потенциал для дальнейшего увеличения своего присутствия за пределами Европы и Северной Америки. Именно международная рекламная выручка Snap продолжает расти двузначными темпами, а вот в Северной Америке и Европе рекламные доходы снижаются.

• Показатель выручки в расчете на одного пользователя (ARPU) характеризует, как успешно компания монетизирует свою пользовательскую аудиторию. В 2020–2021 гг. Snap демонстрировала стабильный двузначный рост ARPU. Однако на протяжении последних 4 кварталов показатель снижается, причем понижательная динамика только усиливается из квартала в квартал. В 1Q 2023 ARPU снизился на 19% г/г, до $ 2,58, и стал минимальным со 2Q 2020. В США показатель ARPU снизился на 18% г/г, до $ 6,37, а в Европе — на 12% г/г, до $ 1,70. Если сравнить результаты Snap с конкурентами, то, например, у Pinterest динамика ARPU значительно лучше. Snap активно работает над повышением вовлеченности пользователей, и это приносит свои плоды в части стабильного прироста DAU (на протяжении последних 14 кварталов темпы роста DAU не опускались ниже 15% г/г), но пока это не помогает увеличивать монетизацию.

• В вопросе доходов Snap ориентируется прежде всего на рекламодателей в Северной Америке, в частности в США, так как они наиболее платежеспособные. По оценкам IDC, США возглавляют список стран по уровню расходов на мобильную рекламу, которые составляют около $ 100 млрд в год. Доля Snap на рынке онлайн-рекламы в США оценивается в 2%, но в ближайшие годы она должна заметно увеличиться, учитывая, что проникновение приложения Snapchat в стране приближается к 50%. Темпы роста американского рынка цифровой рекламы в 2022 году замедлились до 13% г/г с 37% г/г в 2021 году. По оценкам eMarketer, в 2023–2027 гг. среднегодовые темпы роста рынка составят около 11%. При этом глобальный рынок цифровой рекламы в текущем году может вырасти на 9% г/г, с $ 550 млрд до $ 600 млрд.

• Snap обозначила для себя 3 стратегических приоритета, которые должны в будущем поспособствовать росту монетизации приложения Snapchat и расширению бизнеса и доходов: 1) рост вовлеченности пользователей; 2) диверсификация выручки; 3) инвестиции в дополненную реальность. В числе новых каналов выручки — Spotlight и Map, а также сервис по подписке Snapchat+, открывающий для пользователей приложения дополнительные функции, недоступные широкому кругу лиц. По состоянию на начало июля число платных подписчиков Snapchat+ перевалило за 4 млн. Также отмечается, что за последний год вовлеченность во вкладке Map выросла в 2 раза. Что касается вкладки Spotlight, то она уже обогнала Stories по совокупному времени, которое пользователи тратят на просмотр контента. Для Spotlight это время увеличилось на 170% г/г в 1Q 2023.

• Предполагается, что в ближайшей перспективе драйверами роста доходов станут улучшение предложений для рекламодателей в области рекламы с прямым откликом и расширение рекламных предложений во вкладках Camera и Spotlight. На среднесрочном горизонте станет заметен вклад в выручку Map и Snapchat+. В долгосрочной перспективе Snap рассчитывает, что отдачу начнут приносить ее инвестиции в технологии дополненной реальности.

• Уже сейчас Snap владеет одной из самых крупных пользовательских экосистем дополненной реальности. Snap работает в двух основных направлениях: создание AR-фильтров, которые могут свободно применяться пользователями приложения Snapchat, и разработка AR-гарнитуры Spectacles. Порядка 250 млн DAU активно пользуются фильтрами для публикации фото, видео, рекламы, для видеозвонков и видеоконференций, развлечений, общения, стриминга, шопинга. За счет партнерства Snap с Microsoft пользователи Microsoft Teams теперь могут свободно применять AR-фильтры из Snapchat во время видеозвонков. Snap также имеет обширный набор программных средств для разработчиков, которые занимаются технологиями AR. Например, в 1Q 2023 компания запустила новый продукт ARES (AR Enterprise Services), позволяющий любому стороннему бизнесу использовать AR-технологии и решения Snap для своих приложений и веб-сайтов. Решение ARES доступно по подписке, но в ближайшее время вклад данного продукта в совокупные результаты Snap вряд ли будет заметен. Помимо прочего, в 1Q Snap запустила собственного чат-бота My AI на базе генеративного ИИ, который должен улучшить пользовательский опыт и поспособствовать росту вовлеченности. Причем сейчас чат-бот является бесплатным для всех пользователей соцсети Snapchat.

Финансовые показатели и прогнозы

В 1Q 2023 выручка Snap сократилась на 7% г/г и составила $ 989 млн. Консенсус-прогноз Refinitiv предполагал снижение показателя на 5% г/г, до $ 1010 млн. В разрезе регионов в Северной Америке выручка сократилась на 16% г/г, в Европе — на 3% г/г, а на международных рынках увеличилась на 34% г/г.

На протяжении последнего года для Snap остается актуальной проблема снижения маржи. В 1Q валовая маржа составила 56% — это минимальный уровень со 2Q 2021. За вычетом операционных затрат скорр. операционная маржа оказалась нулевая. Безусловно, Snap реализует инициативы по сокращению операционных затрат, и определенные успехи в этом направлении есть. В 1Q численность персонала сократилась до 5 201 чел. с 5 288 чел. кварталом ранее и с 6 131 чел. годом ранее. Благодаря этому удалось сократить общие и административные затраты на 8% г/г, а совокупные скорр. операционные затраты в итоге снизились на 6% г/г.

За отчетный квартал скорр. EBITDA составила $ 813 тыс. против $ 64 млн годом ранее. Скорр. маржа EBITDA, можно считать, нулевая. Также Snap зафиксировала чистый убыток в размере $ 329 млн. Скорр. чистая прибыль оказалась на уровне $ 20 млн по сравнению с убытком в размере $ 39 млн годом ранее. Скорр. прибыль на акцию составила $ 0,01 против убытка на акцию в размере $ 0,02 годом ранее. Операционный денежный поток и свободный денежный поток за 3 месяца оказались положительными — $ 151 млн и $ 103 млн соответственно.

Snap не дает прогнозов на 2Q 2023 ввиду высокой неопределенности. В свою очередь консенсус-прогноз предполагает, что отрицательная динамика выручки, валовой прибыли, скорр. EBITDA и скорр. чистой прибыли сохранится.

По итогам полного 2023 года рынок ожидает, что динамика выручки Snap может оказаться отрицательной, в лучшем случае — нулевой, а скорр. EBITDA и скорр. чистая прибыль покажут снижение второй год кряду. Вернуться к росту финансовых показателей Snap сможет в 2024 году.

За последний год прогнозы по финпоказателям Snap были пересмотрены существенно, что отражает текущую ситуацию на рекламном рынке. И это, конечно, находит отражение в динамике акций Snap. Всего лишь год назад прогнозы по выручке Snap на 2023 и 2024 гг. составляли $ 6,7 млрд и $ 8,6 млрд соответственно. На текущий момент ожидания таковы, что уровень $ 6,7 млрд по выручке не будет достигнут даже в 2025 году.

Оценка

Для прогнозирования стоимости акций Snap мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по прогнозным мультипликаторам P/E, EV/S и P/S предполагает целевую капитализацию $ 16,9 млрд и целевую стоимость акций $ 10,7 на следующие 12 месяцев. Потенциал снижения с текущего уровня составляет 10,5%. Присваиваем акциям Snap рейтинг «Держать».

Средневзвешенная целевая цена акций Snap по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 9,20 (даунсайд — 23,3% от текущих уровней), а рейтинг акций эквивалентен 1,5 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Snap аналитиками Credit Suisse составляет $ 11 («Покупать»), Wells Fargo Securities — $ 10 («Держать»), Rosenblatt Securities — $ 9 («Держать»), Piper Sandler — $ 8 («Держать»), Cowen — $ 8 («Держать»), Truist Securities — $ 7 («Держать»).

Технический анализ

В 2023 году акции Snap уже дважды поднимались выше $ 12, но оба раза недолго продержались на данном уровне. В этот раз ситуация, с высокой вероятностью, может повториться. С текущих уровней возможен откат к $ 10–10,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба