7 августа 2023 investing.com Робертс Лэнс

«Фондовый рынок — это не экономика».

Именно этот аргумент модно приводить в последнее время в качестве обоснования «бычьего» рынка. Однако насколько это утверждение соответствует действительности? Когда экономическая активность замерла в 2020 году, а рынок акций устремился ввысь, я писал:

«В настоящее время наблюдается “великий разрыв” между почти депрессией в экономике и сильным “бычьим” рынком в акциях. Учитывая их взаимосвязь, они не могут быть оба правы».

Рынок тогда, как нам известно сегодня, конечно же, сильно забежал вперед экономики, и в 2022 году акции продемонстрировали широкомасштабное падение, чтобы восстановить баланс с экономической реальностью.

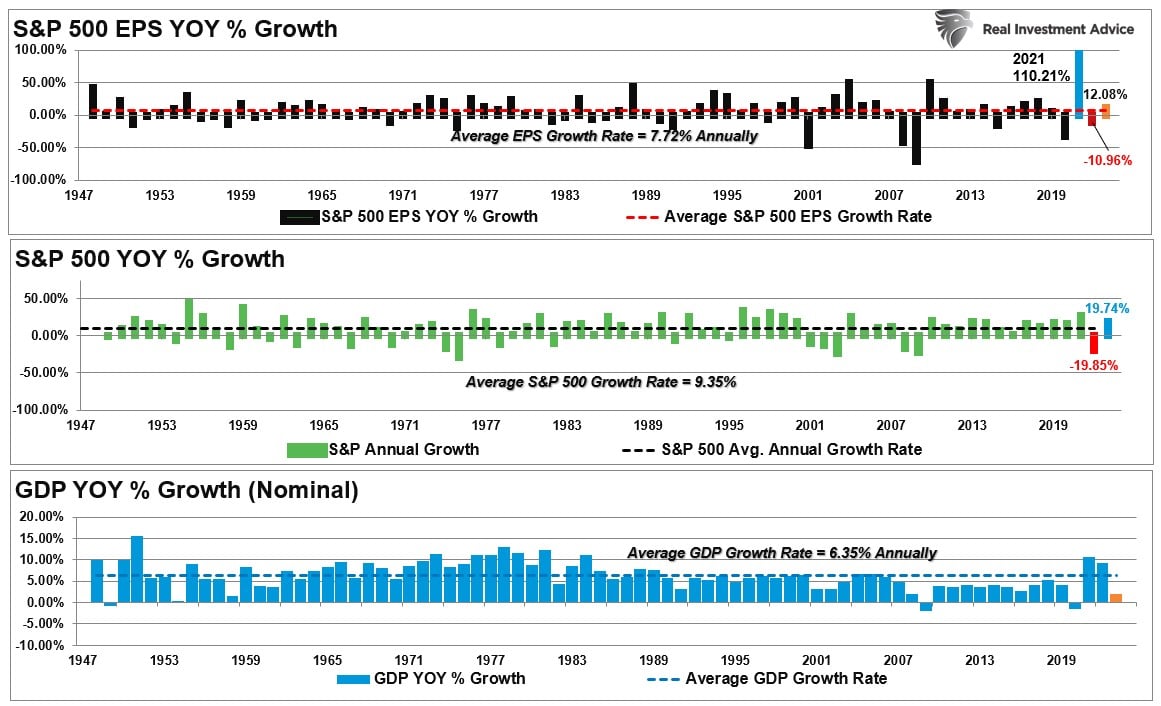

В этом нет ничего удивительного, учитывая тесную связь между экономикой, прибылью и ценами активов на долгом горизонте. На графике ниже приводится их сопоставление за период с 1947 года (оценка на 2023 год основана на последних данных).

Рост S&P 500, прибыли на акцию и ВВП г/г в процентах

В период с 1947 года прибыль на акцию росла на 7,72% в год, а экономика — на 6,35%. Похожие темпы роста должны казаться логичными, особенно с учетом важной роли потребительских расходов в ВВП.

Важное примечание: сильное увеличение прибыли при поддержке стимулирования привело к тому, что прибыль на акцию в среднем росла более чем на один процентный пункт сильнее. Если бы в 2020 году прибыль на акцию показала нормальный рост, средний показатель составил бы 6,35%, совпав с экономическим ростом.

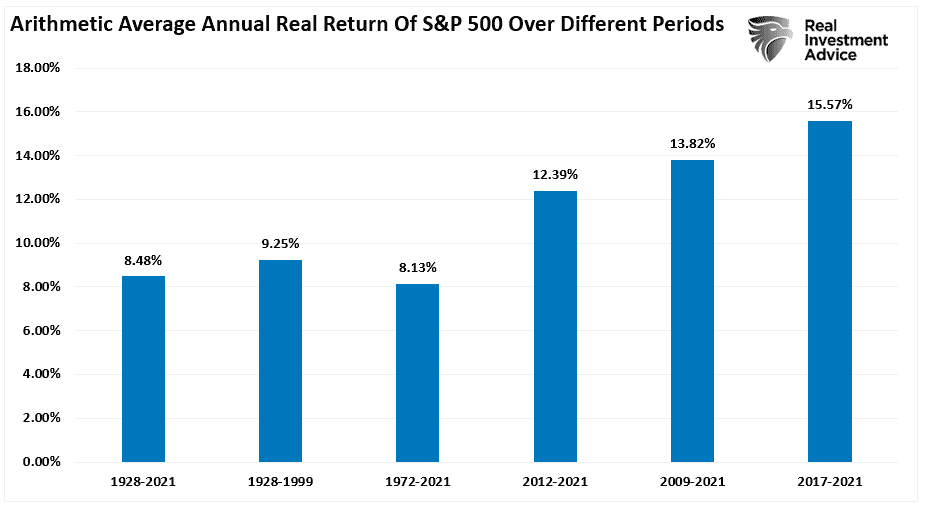

Кроме того, денежно-кредитные интервенции ФРС привели к существенно более сильному среднему росту индекса S&P 500. Его средние темпы роста в долгосрочном периоде до интервенций ФРС составляли 8%. После интервенций эта цифра поднялась выше 9%. Отчетливее это можно проследить на следующем графике.

Средняя годовая доходность за различные периоды

Однако спустя десятилетие многие инвесторы начали без тени сомнения рассчитывать на повышенную доходность от финансовых рынков. Иными словами, инвесторам начало казаться, что аномально высокая доходность, вызванная огромными дозами стимулирования — это в порядке вещей. Поэтому нет ничего удивительного в том, что они придумали множество способов оправдать переплату за активы.

Свидетельств рыночных перегибов становится все больше

Если говорить о состоянии рынка, лучший индикатор силы экономики — это корпоративная прибыль.

Оторванность рынка акций от лежащей в его основе прибыльности гарантирует слабые результаты для инвесторов в будущем. Однако, рынки, как всегда, похоже, сейчас «остаются иррациональными дольше, чем поддается логическим объяснениям».

Но подобные периоды оторванности никогда не длятся вечно.

«Маржа прибыли, пожалуй, больше других показателей в финансах возвращается к среднему значению. Если маржа прибыли перестанет возвращаться к среднему значению, это будет означать, что с капитализмом что-то пошло не так. Если высокая прибыль перестает подстегивать конкуренцию, это значит, что с системой что-то не так, и ее работа нарушена», — Джереми Грэнтэм.

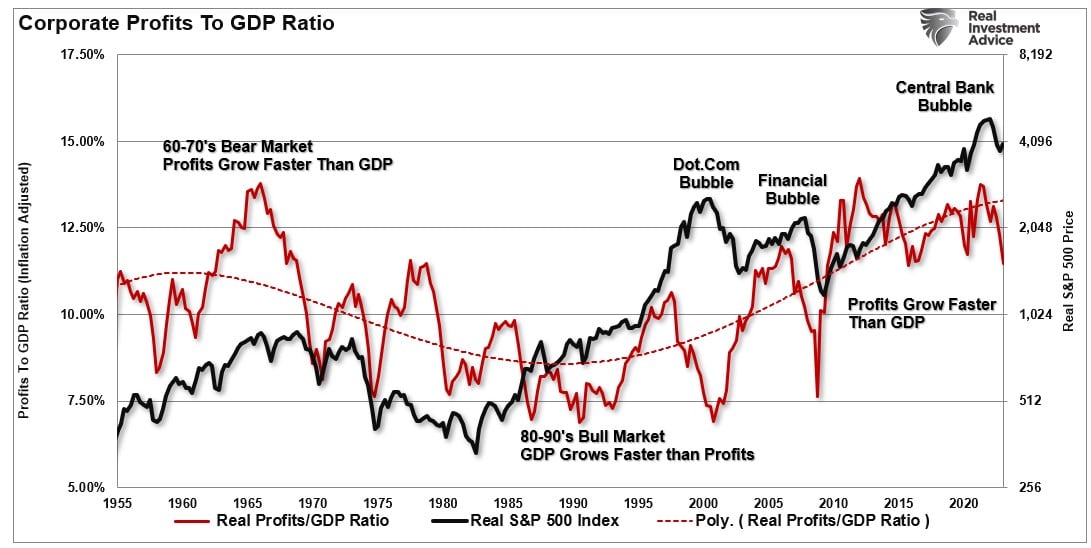

Если посмотреть на соотношение маржи прибыли с коррекцией на инфляцию и скорректированного на инфляцию ВВП, то мы увидим, что со временем показатель возвращается к средним значениям. Это, конечно же, всегда совпадает с рецессиями, кризисами или «медвежьими» рынками.

Это вполне естественно, поскольку цены активов должны в конечном счете отражать реальную корпоративную прибыль, а она зависит от экономической активности.

Соотношение прибыли и ВВП

Что еще важнее, у маржи корпоративной прибыли есть физические ограничения. На каждый заработанный доллар выручки приходятся расходы, в том числе на инфраструктуру, исследования и разработки, оплату труда и т. д. Одним из главных результатов увеличения маржи прибыли стало подавление занятости, роста зарплат, а также искусственно низкая стоимость заимствований. Следующая рецессия вызовет довольно ярко выраженный обвал корпоративной прибыльности при сокращении потребления.

Рецессии нивелируют перегибы

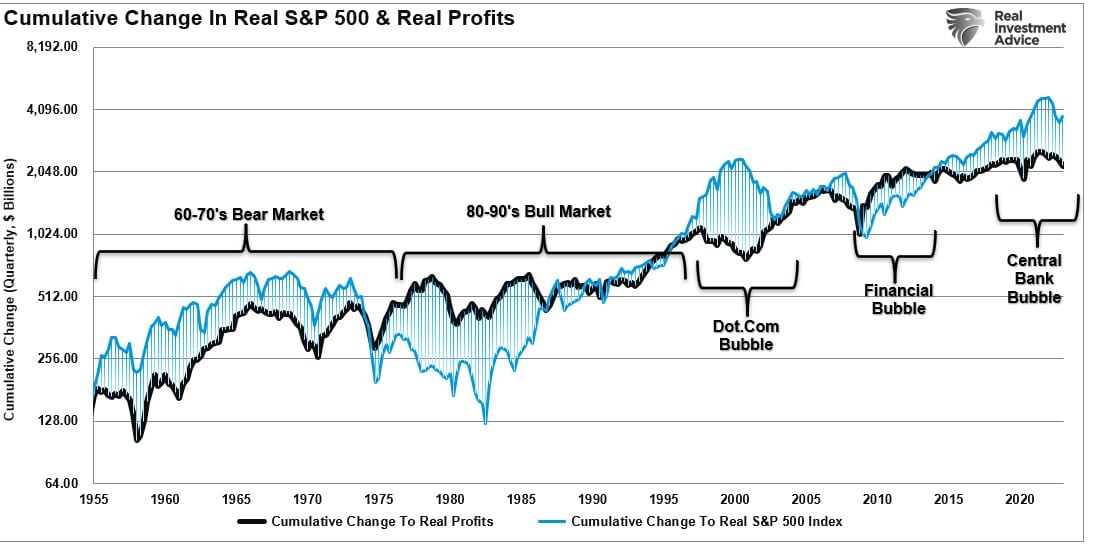

На графике ниже отражено совокупное изменение индекса S&P 500 относительно корпоративной прибыли. Опять же, когда инвесторы платят больше $1 за $1 прибыли, эти перегибы впоследствии нивелируются.

Совокупное изменение прибыли и S&P 500 с коррекцией на инфляцию

Эта корреляция станет очевиднее, если посмотреть на рынок в сопоставлении с соотношением корпоративной прибыли к ВВП. Опять же, поскольку корпоративная прибыль — это, по сути, следствие экономического роста, эта корреляция вполне закономерна. Как и грядущий возврат обоих показателей к средним значениям.

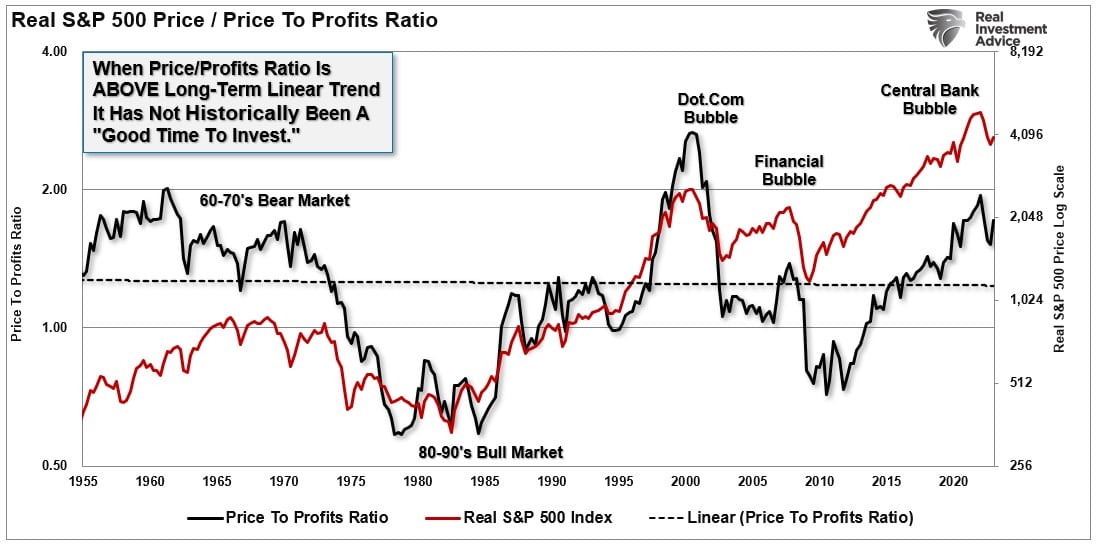

Коэффициент цена/прибыль S&P 500 с коррекцией на инфляцию

До сих пор все было просто: пока ФРС продолжает поддерживать цены активов, расхождение между фундаментальными показателями и фантазией не имеет значения. С этим по-прежнему трудно поспорить.

Нам, тем не менее, предстоит исторический процесс «возврата к средним значениям», который всегда следовал за «бычьими» рынками.Это не должно никого удивить, поскольку цены активов в конечном счете отражают реальную корпоративную прибыль и экономический рост.

Проблема в том, что инвесторам вряд ли удастся снова получать такую же доходность, как после финансового кризиса, если только ФРС и правительство не пообещают и дальше проводить фискальные и денежно-кредитные интервенции.Без этой поддержки должны вернуться прежние тренды экономического роста ниже 2% вследствие увеличения долгов и дефицитов.

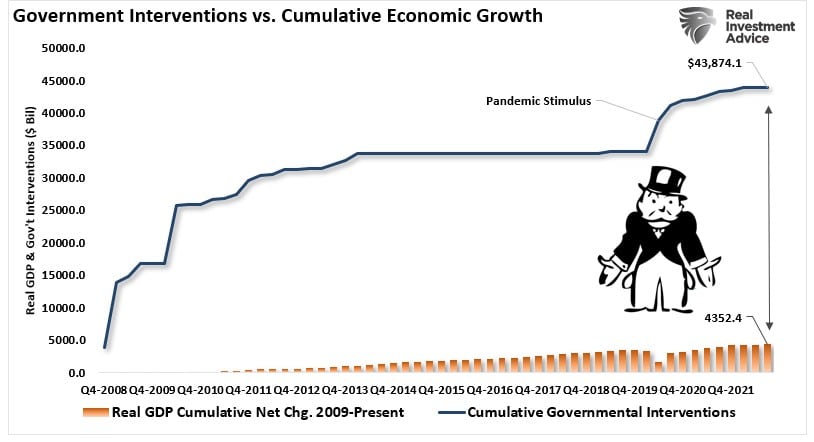

Посмотрите на графике ниже, на котором сопоставляются совокупные денежно-кредитные и фискальные интервенции с экономическим ростом. Оторванность рынка от реальной экономической активности последние 10 лет была вызвана почти исключительно постоянными денежно-кредитными интервенциями, из-за которых инвесторы считали, что «в этот раз все будет по-другому». На графике ниже отражена общая сумма этих интервенций, которые создали иллюзию органического экономического роста.

Правительственные интервенции и экономический рост

В ближайшее десятилетие повторение результатов, при которых на каждый доллар экономического роста будут приходиться интервенции на $10, представляется гораздо менее вероятным. Разумеется, следует также учитывать давление на будущую доходность от чрезмерной задолженности, накопленной со времен финансового кризиса. Эта задолженность будет посильной только при низких процентных ставках, которые возможны только при низких темпах экономического роста и низкой инфляции. Низкая инфляция и медленные темпы роста не согласуются с чрезмерной доходностью.

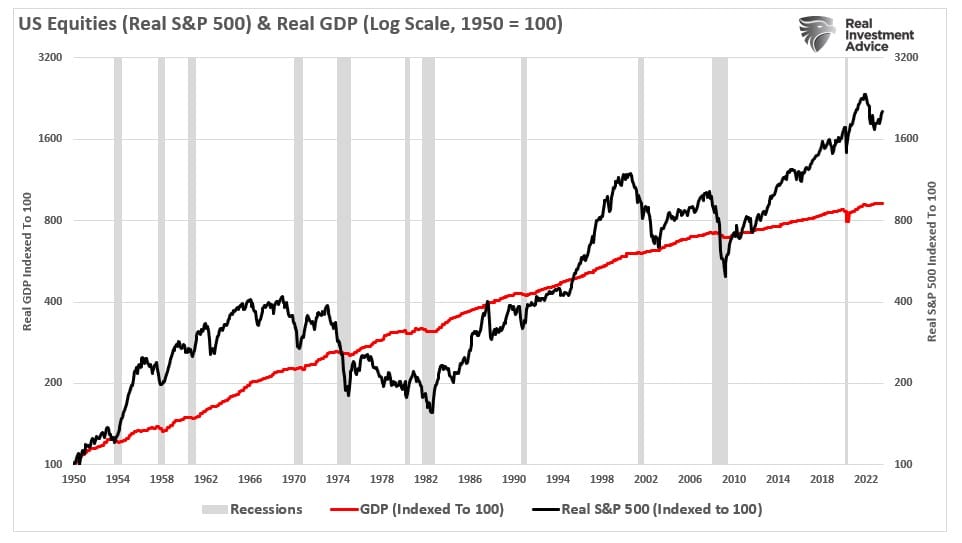

Однако рынок нередко надолго отвлекается от реальной экономической активности, когда из-за спекулятивных перегибов возникает оторванность от фундаментальных реалий. Это наглядно демонстрирует приведенный ниже график, на котором фондовый рынок сопоставляется с ВВП с коррекцией на инфляцию. Во всех случаях чрезмерные рыночные уровни в конечном счете «возвращаются к средним значениям». Под вопросом остается только катализатор.

ВВП с коррекцией на инфляцию и S&P 500

Сложно себе представить, чтобы доходность в будущем не оказалась разочаровывающей по сравнению с уровнями последнего десятилетия. Но не стоит забывать, что чрезмерная доходность стала результатом денежной иллюзии. Последствия развенчания этой иллюзии будут болезненными для инвесторов.

Значит ли это, что в ближайшее десятилетие они НИЧЕГО не заработают? Нет. Это значит, что доходность, вероятно, будет существенно ниже, чем привыкли инвесторы за последнее десятилетие.

Но опять же, средняя доходность может «восприниматься» некоторыми инвесторами как очень разочаровывающий результат.

Именно этот аргумент модно приводить в последнее время в качестве обоснования «бычьего» рынка. Однако насколько это утверждение соответствует действительности? Когда экономическая активность замерла в 2020 году, а рынок акций устремился ввысь, я писал:

«В настоящее время наблюдается “великий разрыв” между почти депрессией в экономике и сильным “бычьим” рынком в акциях. Учитывая их взаимосвязь, они не могут быть оба правы».

Рынок тогда, как нам известно сегодня, конечно же, сильно забежал вперед экономики, и в 2022 году акции продемонстрировали широкомасштабное падение, чтобы восстановить баланс с экономической реальностью.

В этом нет ничего удивительного, учитывая тесную связь между экономикой, прибылью и ценами активов на долгом горизонте. На графике ниже приводится их сопоставление за период с 1947 года (оценка на 2023 год основана на последних данных).

Рост S&P 500, прибыли на акцию и ВВП г/г в процентах

В период с 1947 года прибыль на акцию росла на 7,72% в год, а экономика — на 6,35%. Похожие темпы роста должны казаться логичными, особенно с учетом важной роли потребительских расходов в ВВП.

Важное примечание: сильное увеличение прибыли при поддержке стимулирования привело к тому, что прибыль на акцию в среднем росла более чем на один процентный пункт сильнее. Если бы в 2020 году прибыль на акцию показала нормальный рост, средний показатель составил бы 6,35%, совпав с экономическим ростом.

Кроме того, денежно-кредитные интервенции ФРС привели к существенно более сильному среднему росту индекса S&P 500. Его средние темпы роста в долгосрочном периоде до интервенций ФРС составляли 8%. После интервенций эта цифра поднялась выше 9%. Отчетливее это можно проследить на следующем графике.

Средняя годовая доходность за различные периоды

Однако спустя десятилетие многие инвесторы начали без тени сомнения рассчитывать на повышенную доходность от финансовых рынков. Иными словами, инвесторам начало казаться, что аномально высокая доходность, вызванная огромными дозами стимулирования — это в порядке вещей. Поэтому нет ничего удивительного в том, что они придумали множество способов оправдать переплату за активы.

Свидетельств рыночных перегибов становится все больше

Если говорить о состоянии рынка, лучший индикатор силы экономики — это корпоративная прибыль.

Оторванность рынка акций от лежащей в его основе прибыльности гарантирует слабые результаты для инвесторов в будущем. Однако, рынки, как всегда, похоже, сейчас «остаются иррациональными дольше, чем поддается логическим объяснениям».

Но подобные периоды оторванности никогда не длятся вечно.

«Маржа прибыли, пожалуй, больше других показателей в финансах возвращается к среднему значению. Если маржа прибыли перестанет возвращаться к среднему значению, это будет означать, что с капитализмом что-то пошло не так. Если высокая прибыль перестает подстегивать конкуренцию, это значит, что с системой что-то не так, и ее работа нарушена», — Джереми Грэнтэм.

Если посмотреть на соотношение маржи прибыли с коррекцией на инфляцию и скорректированного на инфляцию ВВП, то мы увидим, что со временем показатель возвращается к средним значениям. Это, конечно же, всегда совпадает с рецессиями, кризисами или «медвежьими» рынками.

Это вполне естественно, поскольку цены активов должны в конечном счете отражать реальную корпоративную прибыль, а она зависит от экономической активности.

Соотношение прибыли и ВВП

Что еще важнее, у маржи корпоративной прибыли есть физические ограничения. На каждый заработанный доллар выручки приходятся расходы, в том числе на инфраструктуру, исследования и разработки, оплату труда и т. д. Одним из главных результатов увеличения маржи прибыли стало подавление занятости, роста зарплат, а также искусственно низкая стоимость заимствований. Следующая рецессия вызовет довольно ярко выраженный обвал корпоративной прибыльности при сокращении потребления.

Рецессии нивелируют перегибы

На графике ниже отражено совокупное изменение индекса S&P 500 относительно корпоративной прибыли. Опять же, когда инвесторы платят больше $1 за $1 прибыли, эти перегибы впоследствии нивелируются.

Совокупное изменение прибыли и S&P 500 с коррекцией на инфляцию

Эта корреляция станет очевиднее, если посмотреть на рынок в сопоставлении с соотношением корпоративной прибыли к ВВП. Опять же, поскольку корпоративная прибыль — это, по сути, следствие экономического роста, эта корреляция вполне закономерна. Как и грядущий возврат обоих показателей к средним значениям.

Коэффициент цена/прибыль S&P 500 с коррекцией на инфляцию

До сих пор все было просто: пока ФРС продолжает поддерживать цены активов, расхождение между фундаментальными показателями и фантазией не имеет значения. С этим по-прежнему трудно поспорить.

Нам, тем не менее, предстоит исторический процесс «возврата к средним значениям», который всегда следовал за «бычьими» рынками.Это не должно никого удивить, поскольку цены активов в конечном счете отражают реальную корпоративную прибыль и экономический рост.

Проблема в том, что инвесторам вряд ли удастся снова получать такую же доходность, как после финансового кризиса, если только ФРС и правительство не пообещают и дальше проводить фискальные и денежно-кредитные интервенции.Без этой поддержки должны вернуться прежние тренды экономического роста ниже 2% вследствие увеличения долгов и дефицитов.

Посмотрите на графике ниже, на котором сопоставляются совокупные денежно-кредитные и фискальные интервенции с экономическим ростом. Оторванность рынка от реальной экономической активности последние 10 лет была вызвана почти исключительно постоянными денежно-кредитными интервенциями, из-за которых инвесторы считали, что «в этот раз все будет по-другому». На графике ниже отражена общая сумма этих интервенций, которые создали иллюзию органического экономического роста.

Правительственные интервенции и экономический рост

В ближайшее десятилетие повторение результатов, при которых на каждый доллар экономического роста будут приходиться интервенции на $10, представляется гораздо менее вероятным. Разумеется, следует также учитывать давление на будущую доходность от чрезмерной задолженности, накопленной со времен финансового кризиса. Эта задолженность будет посильной только при низких процентных ставках, которые возможны только при низких темпах экономического роста и низкой инфляции. Низкая инфляция и медленные темпы роста не согласуются с чрезмерной доходностью.

Однако рынок нередко надолго отвлекается от реальной экономической активности, когда из-за спекулятивных перегибов возникает оторванность от фундаментальных реалий. Это наглядно демонстрирует приведенный ниже график, на котором фондовый рынок сопоставляется с ВВП с коррекцией на инфляцию. Во всех случаях чрезмерные рыночные уровни в конечном счете «возвращаются к средним значениям». Под вопросом остается только катализатор.

ВВП с коррекцией на инфляцию и S&P 500

Сложно себе представить, чтобы доходность в будущем не оказалась разочаровывающей по сравнению с уровнями последнего десятилетия. Но не стоит забывать, что чрезмерная доходность стала результатом денежной иллюзии. Последствия развенчания этой иллюзии будут болезненными для инвесторов.

Значит ли это, что в ближайшее десятилетие они НИЧЕГО не заработают? Нет. Это значит, что доходность, вероятно, будет существенно ниже, чем привыкли инвесторы за последнее десятилетие.

Но опять же, средняя доходность может «восприниматься» некоторыми инвесторами как очень разочаровывающий результат.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба