У рынков есть определенный ритм, и минимумы рыночных циклов поддерживают восстановления «бычьих» рынков. Недавно Эд Ярдени выступил со смелым прогнозом о том, что индекс S&P 500 может достигнуть уровня 5400 пунктов в 2024 году.

«Ветеран рынков Эд Ярдени прогнозирует, что S&P 500 может достигнуть рекордного максимума 5400 пунктов в течение ближайших 18 месяцев. Глава Yardeni Research Ярдени считает, что текущий “бычий” рынок, начавшийся 12 октября 2022 года, продолжится по меньшей мере до конца 2024 года. По его ожиданиям, ключевой индекс акций покажет значительный рост: целевой диапазон означает повышение на 6,5–19,9% с текущего уровня».

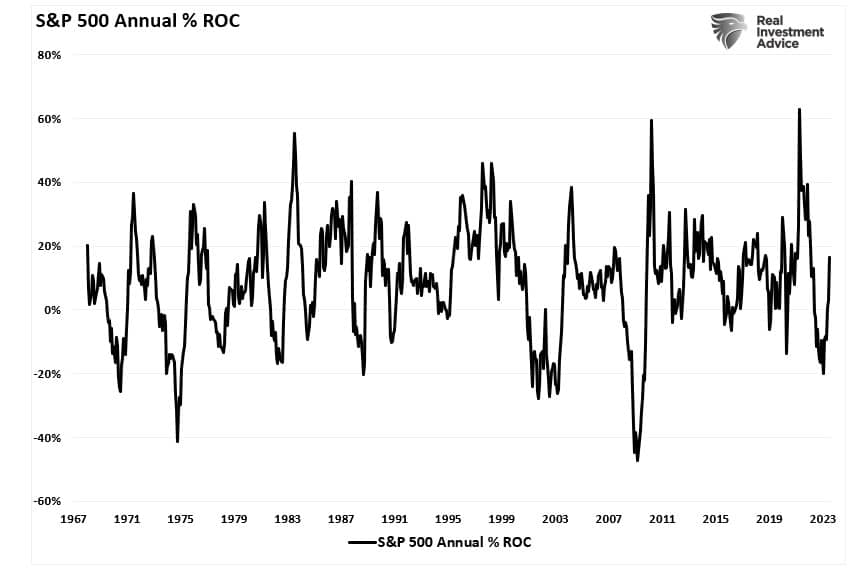

Этот прогноз может показаться странным с учетом экономической ситуации и фундаментальных факторов, но рыночный цикл с ним согласуется. Ниже приводится график годовых темпов изменения S&P 500. Существование циклов — налицо, и это не удивительно. Дно октябрьского рыночного цикла очевидно. Оно обеспечивает текущий рыночный цикл пространством для дальнейшего роста.

Годовые темпы изменения S&P 500

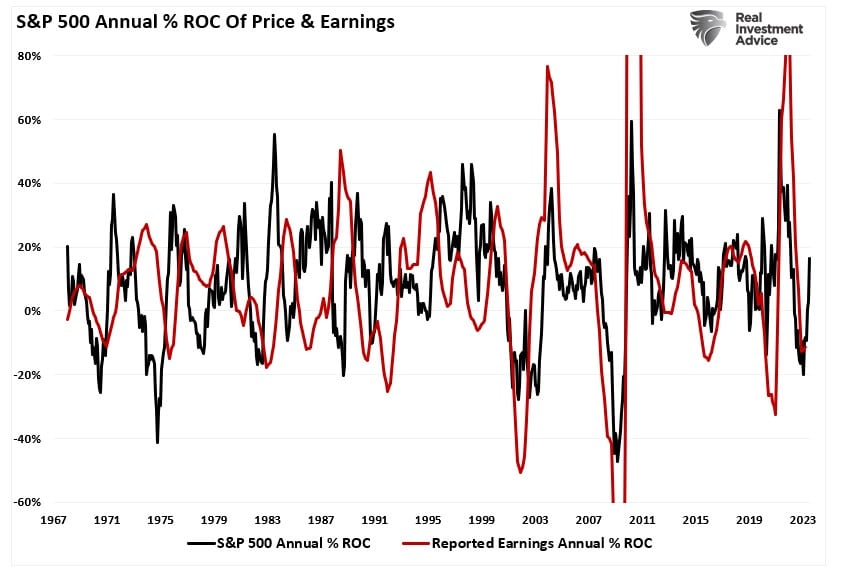

Прибыль, которая в конечном счете находит отражение в цене акций, что естественно, тоже циклична и изменяется в зависимости от ситуации в экономике. Корреляцию можно наглядно проследить, если наложить на приведенный выше график годовые темпы изменения прибыли. По мнению участников рынка, цикл прибыли сформировал дно в первом квартале 2022 года и продолжит улучшаться вплоть до 2024 года. Все это свидетельствует о правоте прогноза Ярдени о более высоких ценах активов в следующие 12–18 месяцев.

Годовые темпы изменения S&P 500: цена и прибыль

Однако с учетом того, что прибыль — это производная потребительской активности, для ее роста необходимо улучшение экономического цикла.

Экономический цикл, похоже, начнет улучшаться

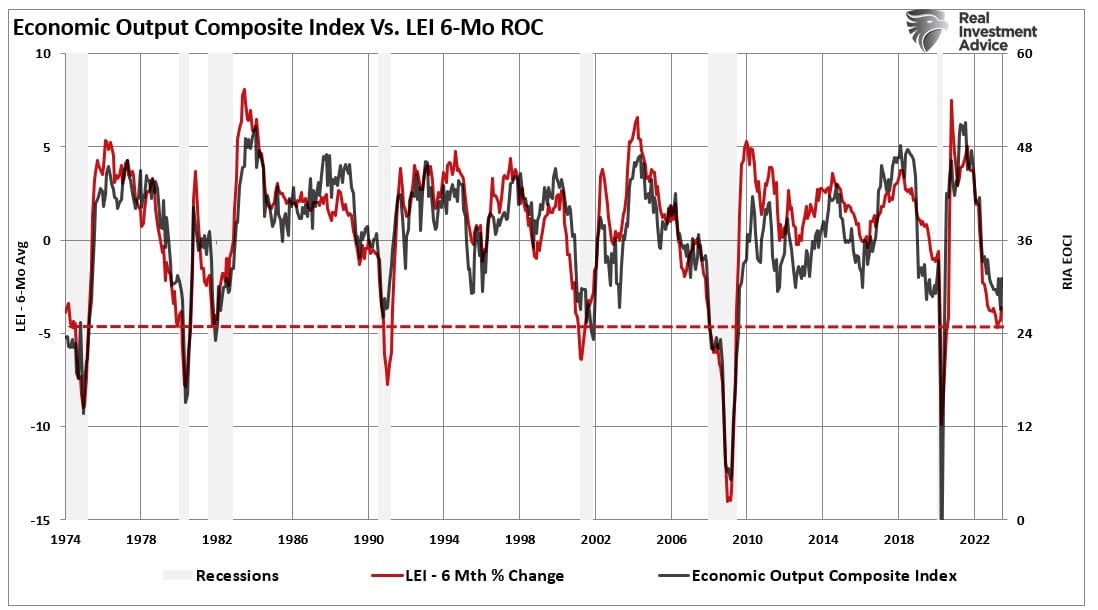

Экономика, как и рынок, развивается циклично. Со слабостью текущих экономических данных не поспоришь, будь то опережающий экономический индекс (LEI) или показатели Института управления поставками (ISM). Подобно рынку, затяжные периоды замедления экономической активности рано или поздно сформируют дно и сменятся восстановлением.

Составной экономический индекс, включающий 100 объективных и приблизительных показателей, наглядно отражает экономические циклы. Я наложил на график составного индекса график 6-месячных темпов изменения индекса LEI, который очень тесно коррелирует с ростом и сокращением экономической активности.

EOCI и LEI

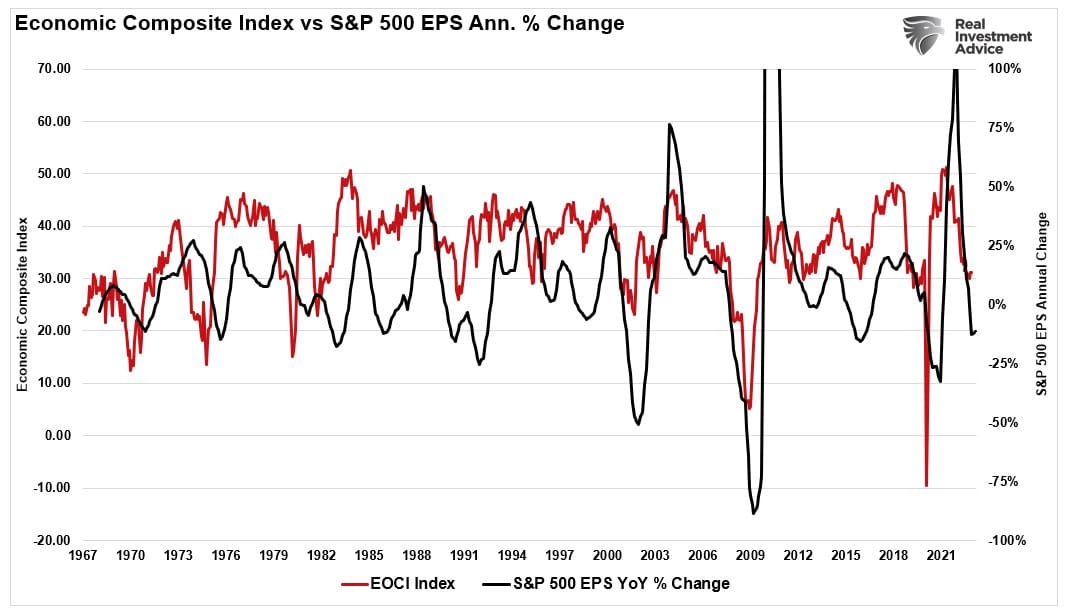

Эти экономические индикаторы сейчас находятся на уровнях, которые в прошлом соответствовали дну периодов сокращения активности (без учета финансовых кризисов и приостановок экономической активности). Это говорит о том, что в ближайшие месяцы экономическая активность, вероятно, улучшится. В этом случае можно рассчитывать и на улучшение цикла прибыли.

Индекс EOCI и прибыль

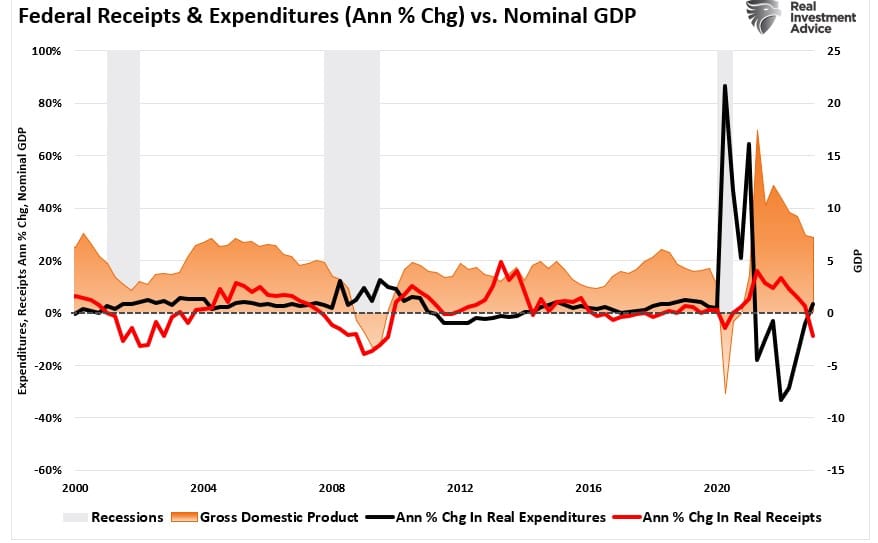

И хотя у нас есть причины сомневаться в улучшении текущих экономического и рыночного циклов, мы не можем полностью сбрасывать со счетов исторические данные. Это правда, что Федеральная резервная система агрессивно повышает процентные ставки, что оказывает давление на экономическую активность, вызывая сокращение личного потребления.

Однако, как я недавно указывал в статье, в которой рассказывается о налоговых поступлениях как об опережающем рецессионном индикаторе, правительство продолжает увеличивать расходы, тем самым поддерживая экономический рост.

Налоговые поступления в федеральный бюджет и ВВП

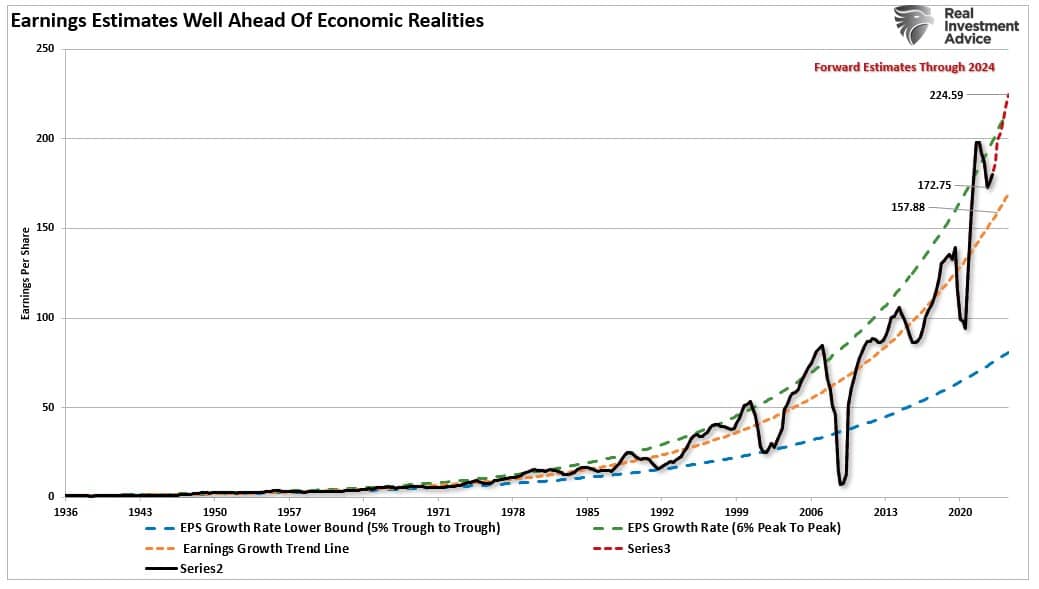

Я не исключаю, что экономический и рыночный цикл продолжат улучшаться, но оптимистичный прогноз Эда Ярдени вызывает у меня сомнения. Для восстановления экономики и прибыли в ближайшие 12–18 месяцев явно существуют препятствия.

Как уже отмечалось, последствия повышения процентных ставок, ужесточение стандартов банковского кредитования и снижение инфляции помешают реализации прогноза Ярдени. Это вызовет разочарование, поскольку наиболее оптимистичные прогнозы придется корректировать в соответствии с экономическими реалиями.

Отклонение прибыли от тренда роста

Вместе с тем, не исключена и коррекция, хотя текущий экономический и рыночный циклы указывают на улучшение в ближайшие месяцы.

Сначала — коррекция

«Несмотря на свой позитивный прогноз, Ярдени выражает опасения по поводу возможной рыночной коррекции в краткосрочном периоде. Он беспокоится, что существенное ралли этого года может обернуться перегретостью рынка, что может повлечь за собой спад. Ярдени подчеркивает важность стабильного и контролируемого “бычьего” рынка, поскольку чрезмерный рост нередко предшествует резкому падению».

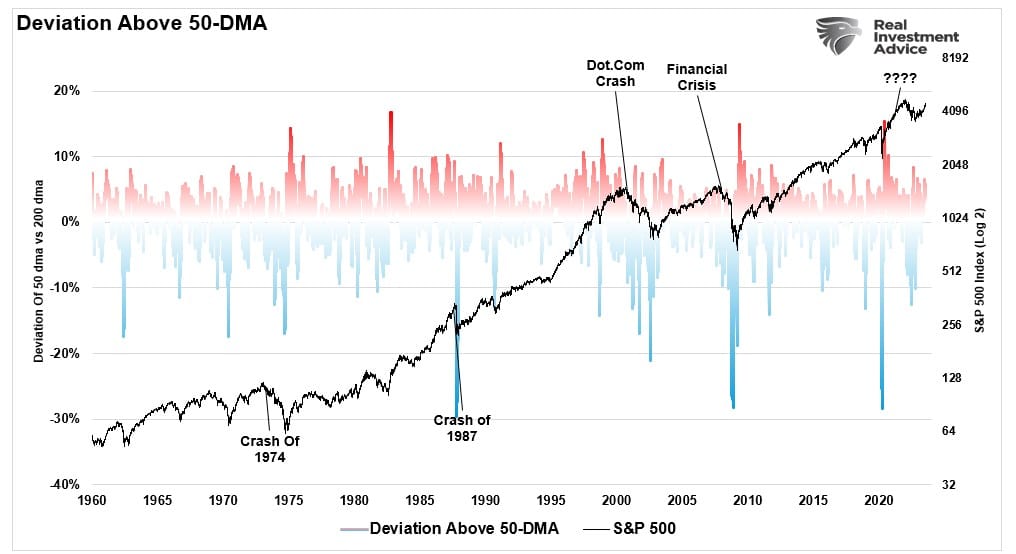

Это крайне важное, веское замечание. При «бычьем» рыночном цикле, как сейчас, инвесторы склонны считать, что рынок может только расти. Однако в последнее время мы неоднократно предупреждали, что даже при «бычьих» рынках коррекция на 3–5% — это нормально для любого года.

Как можно видеть, при существенном отклонении выше 50-дневной скользящей средней рынок регулярно разворачивается и падает ниже этой средней. Такая коррекция, возможно, началась на прошлой неделе.

Отклонение S&P 500 выше 50-дневной MA

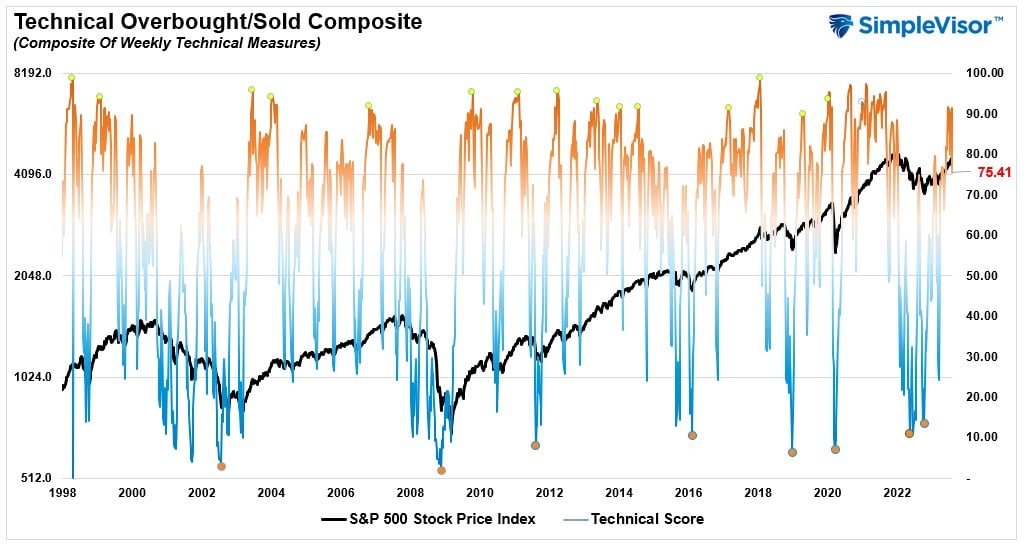

Коррекции лишь устраняют краткосрочные перегибы, появляющиеся из-за спекулятивной рыночной активности. Именно по этой причине на очень коротком горизонте портфельные управляющие придают больше значения техническому, а не фундаментальному анализу. Для проведения такого анализа можно, в частности, использовать наш технический индикатор перекупленности/перепроданности, который состоит из нескольких индикаторов цены (RSI, Williams %R и т. д.) и рассчитывается с использованием данных недельного закрытия.

Значения выше 80 указывают на перекупленность, ниже 20 — на перепроданность. Поскольку это недельные данные, значения индикатора изменяются медленно и соответствуют краткосрочным пикам и минимумам рынков. На рынке, что неудивительно, началась коррекция, когда этот индикатор поднялся выше уровня 90.

Технический индикатор перекупленности/перепроданности

Наблюдающаяся сейчас перекупленность рынка в прошлом соответствовала краткосрочным коррекциям. Впрочем, рыночные риски становятся более очевидными, если мы дополним технические индикаторы индикаторами настроения.

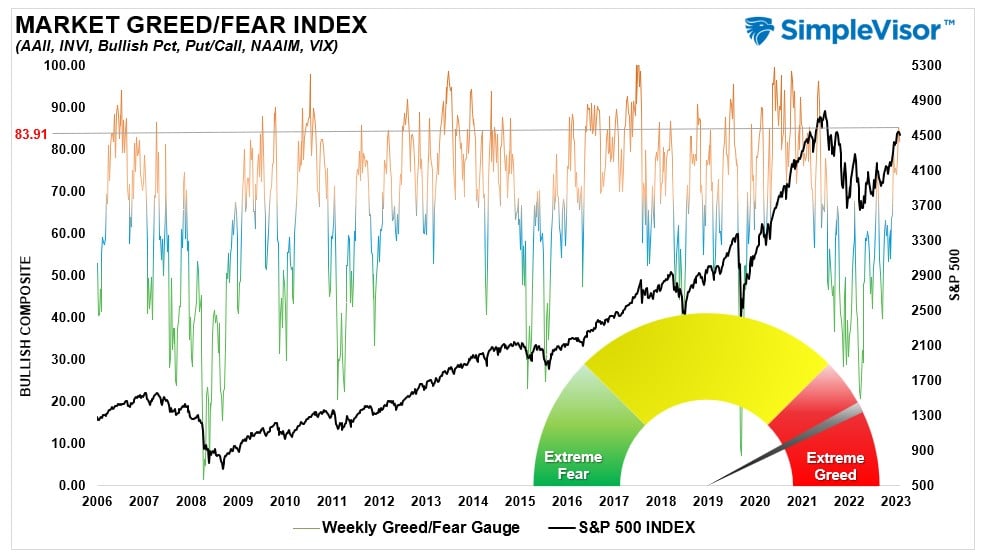

Индикатор «страх/жадность» отражает то, как индивидуальные и профессиональные инвесторы выстраивают свои позиции на рынке, исходя из долей активов в их портфелях. С точки зрения противоположного инвестирования, чем больше доля акций в портфелях, тем вероятнее коррекция. Для расчета этого индикатора также используются данные недельного закрытия.

Индекс «страха/жадности»

В заключение

Учитывая, что и технические индикаторы, и индикаторы настроений указывают на повышенные краткосрочные риски, инвесторам, пожалуй, стоит воспользоваться текущим спекулятивным ажиотажем для ребалансировки рисков в своих портфелях.

• Выставите стоп-лоссы для каждой позиции на текущих уровнях поддержи.

• Захеджируйте свой портфель на случай сильного падения рынка.

• Зафиксируйте прибыль по позициям, показавшим сильный рост.

• Продайте отстающие и падающие акции.

• Переведите активы в наличность и проведите ребалансировку портфеля в соответствии с целевыми весами.

Текущий экономический и рыночный цикл, вероятно, улучшатся, но рынок уже «учел в котировках» это улучшение. Инвесторов как результат, вероятно, ждет разочарование. Ребалансировка рисков портфеля позволяет извлечь выгоду из коррекций при улучшающихся рыночных циклах.

Если же я ошибаюсь, и предстоящая коррекция будет возобновлением «медвежьего» рынка, захеджировать риски портфеля также поможет заблаговременное сокращение позиций.

«Ветеран рынков Эд Ярдени прогнозирует, что S&P 500 может достигнуть рекордного максимума 5400 пунктов в течение ближайших 18 месяцев. Глава Yardeni Research Ярдени считает, что текущий “бычий” рынок, начавшийся 12 октября 2022 года, продолжится по меньшей мере до конца 2024 года. По его ожиданиям, ключевой индекс акций покажет значительный рост: целевой диапазон означает повышение на 6,5–19,9% с текущего уровня».

Этот прогноз может показаться странным с учетом экономической ситуации и фундаментальных факторов, но рыночный цикл с ним согласуется. Ниже приводится график годовых темпов изменения S&P 500. Существование циклов — налицо, и это не удивительно. Дно октябрьского рыночного цикла очевидно. Оно обеспечивает текущий рыночный цикл пространством для дальнейшего роста.

Годовые темпы изменения S&P 500

Прибыль, которая в конечном счете находит отражение в цене акций, что естественно, тоже циклична и изменяется в зависимости от ситуации в экономике. Корреляцию можно наглядно проследить, если наложить на приведенный выше график годовые темпы изменения прибыли. По мнению участников рынка, цикл прибыли сформировал дно в первом квартале 2022 года и продолжит улучшаться вплоть до 2024 года. Все это свидетельствует о правоте прогноза Ярдени о более высоких ценах активов в следующие 12–18 месяцев.

Годовые темпы изменения S&P 500: цена и прибыль

Однако с учетом того, что прибыль — это производная потребительской активности, для ее роста необходимо улучшение экономического цикла.

Экономический цикл, похоже, начнет улучшаться

Экономика, как и рынок, развивается циклично. Со слабостью текущих экономических данных не поспоришь, будь то опережающий экономический индекс (LEI) или показатели Института управления поставками (ISM). Подобно рынку, затяжные периоды замедления экономической активности рано или поздно сформируют дно и сменятся восстановлением.

Составной экономический индекс, включающий 100 объективных и приблизительных показателей, наглядно отражает экономические циклы. Я наложил на график составного индекса график 6-месячных темпов изменения индекса LEI, который очень тесно коррелирует с ростом и сокращением экономической активности.

EOCI и LEI

Эти экономические индикаторы сейчас находятся на уровнях, которые в прошлом соответствовали дну периодов сокращения активности (без учета финансовых кризисов и приостановок экономической активности). Это говорит о том, что в ближайшие месяцы экономическая активность, вероятно, улучшится. В этом случае можно рассчитывать и на улучшение цикла прибыли.

Индекс EOCI и прибыль

И хотя у нас есть причины сомневаться в улучшении текущих экономического и рыночного циклов, мы не можем полностью сбрасывать со счетов исторические данные. Это правда, что Федеральная резервная система агрессивно повышает процентные ставки, что оказывает давление на экономическую активность, вызывая сокращение личного потребления.

Однако, как я недавно указывал в статье, в которой рассказывается о налоговых поступлениях как об опережающем рецессионном индикаторе, правительство продолжает увеличивать расходы, тем самым поддерживая экономический рост.

Налоговые поступления в федеральный бюджет и ВВП

Я не исключаю, что экономический и рыночный цикл продолжат улучшаться, но оптимистичный прогноз Эда Ярдени вызывает у меня сомнения. Для восстановления экономики и прибыли в ближайшие 12–18 месяцев явно существуют препятствия.

Как уже отмечалось, последствия повышения процентных ставок, ужесточение стандартов банковского кредитования и снижение инфляции помешают реализации прогноза Ярдени. Это вызовет разочарование, поскольку наиболее оптимистичные прогнозы придется корректировать в соответствии с экономическими реалиями.

Отклонение прибыли от тренда роста

Вместе с тем, не исключена и коррекция, хотя текущий экономический и рыночный циклы указывают на улучшение в ближайшие месяцы.

Сначала — коррекция

«Несмотря на свой позитивный прогноз, Ярдени выражает опасения по поводу возможной рыночной коррекции в краткосрочном периоде. Он беспокоится, что существенное ралли этого года может обернуться перегретостью рынка, что может повлечь за собой спад. Ярдени подчеркивает важность стабильного и контролируемого “бычьего” рынка, поскольку чрезмерный рост нередко предшествует резкому падению».

Это крайне важное, веское замечание. При «бычьем» рыночном цикле, как сейчас, инвесторы склонны считать, что рынок может только расти. Однако в последнее время мы неоднократно предупреждали, что даже при «бычьих» рынках коррекция на 3–5% — это нормально для любого года.

Как можно видеть, при существенном отклонении выше 50-дневной скользящей средней рынок регулярно разворачивается и падает ниже этой средней. Такая коррекция, возможно, началась на прошлой неделе.

Отклонение S&P 500 выше 50-дневной MA

Коррекции лишь устраняют краткосрочные перегибы, появляющиеся из-за спекулятивной рыночной активности. Именно по этой причине на очень коротком горизонте портфельные управляющие придают больше значения техническому, а не фундаментальному анализу. Для проведения такого анализа можно, в частности, использовать наш технический индикатор перекупленности/перепроданности, который состоит из нескольких индикаторов цены (RSI, Williams %R и т. д.) и рассчитывается с использованием данных недельного закрытия.

Значения выше 80 указывают на перекупленность, ниже 20 — на перепроданность. Поскольку это недельные данные, значения индикатора изменяются медленно и соответствуют краткосрочным пикам и минимумам рынков. На рынке, что неудивительно, началась коррекция, когда этот индикатор поднялся выше уровня 90.

Технический индикатор перекупленности/перепроданности

Наблюдающаяся сейчас перекупленность рынка в прошлом соответствовала краткосрочным коррекциям. Впрочем, рыночные риски становятся более очевидными, если мы дополним технические индикаторы индикаторами настроения.

Индикатор «страх/жадность» отражает то, как индивидуальные и профессиональные инвесторы выстраивают свои позиции на рынке, исходя из долей активов в их портфелях. С точки зрения противоположного инвестирования, чем больше доля акций в портфелях, тем вероятнее коррекция. Для расчета этого индикатора также используются данные недельного закрытия.

Индекс «страха/жадности»

В заключение

Учитывая, что и технические индикаторы, и индикаторы настроений указывают на повышенные краткосрочные риски, инвесторам, пожалуй, стоит воспользоваться текущим спекулятивным ажиотажем для ребалансировки рисков в своих портфелях.

• Выставите стоп-лоссы для каждой позиции на текущих уровнях поддержи.

• Захеджируйте свой портфель на случай сильного падения рынка.

• Зафиксируйте прибыль по позициям, показавшим сильный рост.

• Продайте отстающие и падающие акции.

• Переведите активы в наличность и проведите ребалансировку портфеля в соответствии с целевыми весами.

Текущий экономический и рыночный цикл, вероятно, улучшатся, но рынок уже «учел в котировках» это улучшение. Инвесторов как результат, вероятно, ждет разочарование. Ребалансировка рисков портфеля позволяет извлечь выгоду из коррекций при улучшающихся рыночных циклах.

Если же я ошибаюсь, и предстоящая коррекция будет возобновлением «медвежьего» рынка, захеджировать риски портфеля также поможет заблаговременное сокращение позиций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба