9 августа 2023 Альфа-Капитал

Рейтинг США снижен, слабая макростатистика – акции в минусе

PMI США все еще ниже 50

Даунгрейд США с ААА до АА+ от Fitch

Отчетности Apple и Amazon

Индекс Мосбиржи выше 3100, +2,8% за неделю

Результаты Норникеля по МСФО за 1П2023

Татнефть отчиталась за 2К2023 по РСБУ

Отчет Сбера за 1П2023 по МСФО

Минфин провел три аукциона

Годовая инфляция в РФ ускорилась

Минфин не будет докапитализировать ГТЛК

Субординированные облигации ВТБ выросли в цене

Нефть: РФ и саудиты придерживаются планов по сокращению предложения

Новые пошлины на удобрения

Минфин купит юани

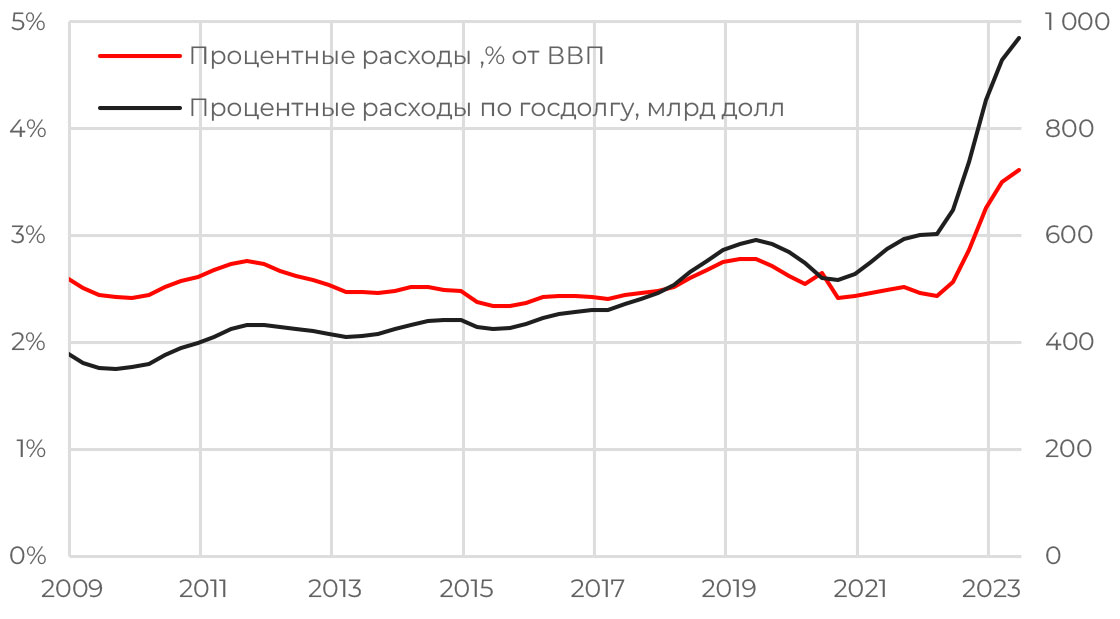

Расходы США на обслуживание госдолга

Вторая проблема правительства США после роста госдолга – рост процентных расходов по нему, которые уже приближаются к 1 трлн долл., то есть составляют 3,6% от ВВП при среднем показателе за 10 лет в 2,6%. Рост стоимости обслуживания долга – результат повышения ставок. Для сравнения, расходы на процентные платежи уже сопоставимы с гостратами на страхование по программе Medicare.

Согласно прогнозу Управления Конгресса США по бюджету, дефицит бюджета будет расширяться с текущих 6%. Но если инфляция в США будет выше прогнозируемых 2,5% и доходности 10-летних облигаций выше 3,8% в период 2023–2033 гг., то расходы по госдолгу вырастут гораздо быстрее, что ухудшит дефицит.

АКЦИИ

Глобальные рынки

Рейтинг США снижен, слабая макростатистика – акции в минусе

Американские рынки закрыли неделю в минусе: S&P 500 снизился на 2,3%, Nasdaq – на 2,8%. Неожиданным для рынков было понижение кредитного рейтинга США агентством Fitch. Также выходил неудовлетворительный производственный PMI, а рынок труда США вновь доказал свою стабильность – уровень безработицы снизился до 3,5%, в то же время в июле было создано чуть меньше рабочих мест, чем ожидалось.

В предстоящий четверг выйдет актуальная статистика по американской инфляции. Если в июне инфляция замедлилась до минимума в 3%, то по июлю ожидается ускорение до 3,3%, что, вероятно, связано с ростом нефтяных котировок. При этом базовая инфляция может остаться неизменной на уровне 4,8%.

PMI США все еще ниже 50

Производственный PMI в США вырос до 46,4 в июле 2023 г. с почти трехлетнего минимума в 46 в июне, но оказался ниже рыночных ожиданий в 46,8. Годом ранее показатель был на уровне 52,8. Такая динамика обусловлена снижением производственной активности девятый месяц подряд, поскольку спрос остается слабым, производство замедляется, следовательно, остаются избыточные мощности. Составляющие PMI, а именно количество новых заказов, уровень запасов, уровень производства и изменение количества поставок выросли относительно значений индексов в июне, но находятся они все еще ниже отметки 50.

Даунгрейд США с ААА до АА+ от Fitch

Рейтинговое агентство Fitch понизило кредитный рейтинг США после того, как в мае рейтинг был направлен на пересмотр на фоне затянувшихся переговоров о госдолге. Снижение кредитного рейтинга США с AAA до AA+ обусловлено возросшим госдолгом и прогнозируемым ухудшением состояния бюджета в ближайшие три года. Fitch ожидает, что дефицит бюджета вырастет до 6,3% от ВВП, а отношение процентных расходов к доходам достигнет 10% к 2025 г., хотя для стран с рейтингом АА и ААА этот показатель в несколько раз ниже.

К тому же поводом для пересмотра стало затянувшееся противостояние по поводу потолка госдолга. В течение последних десяти лет наблюдался последовательный рост долга, сейчас он составляет более 32 трлн долл. и превышает размер ВВП страны. Однако для высокого кредитного рейтинга немаловажно то, что экономика США является крупной и хорошо диверсифицированной структурой с достаточными доходами, стабильной деловой средой и ведущей мировой валютой.

Отчетности Apple и Amazon

Прошла самая загруженная отчетностями неделя, уже 84% компаний из индекса S&P 500 отчитались за 2К2023. Из наиболее ожидаемых отчетов прокомментируем результаты Apple Inc. и Amazon.com Inc., акции обеих компаний выросли на 50% с начала года.

Apple отчитался о снижении выручки на 1,4% г/г, до 81,8 млрд долл., что совпало с ожиданиями рынка. Без учета курсовой разницы продажи показывают положительную динамику. Прибыль составила 19,9 млрд долл., компания показала сильный операционный денежный поток в 26,4 млрд долл. Тем не менее акции эмитента снижались на фоне отрицательной динамики продаж, а также после комментариев менеджмента о том, что в следующем квартале ожидается примерно такая же динамика, то есть продажи продолжат снижаться.

Акции Amazon реагировали на публикацию отчета и взгляд менеджмента на предстоящие кварталы ростом на 10%. Компания отчиталась лучше ожиданий по выручке (134,3 млрд долл.). Рост облачного бизнеса AWS замедлился до 12% г/г. Операционная прибыль выросла на 132% г/г, до 7,6 млрд долл. Аналогично восстановилась чистая прибыль после убытка в прошлом году до 6,7 млрд долл. в 2К2023. Но это связано в большей степени с переоценкой инвестиций в производителя электрокаров Rivian.

Российский рынок акций

Индекс Мосбиржи выше 3100, +2,8% за неделю

Несмотря на коррекцию в пятницу, российский рынок показал недельный рост – индекс Мосбиржи вырос на 2,8%. Но за счет ослабления рубля в долларовом выражении доходность была отрицательной. Лучше рынка торговались акции транспортных компаний, а также финансовый сектор на фоне отчетности Сбера. Из отдельных новостей стоит отметить завершение переезда компании Polymetal в Казахстан, X5 планирует регистрацию ГДР на Мосбирже.

Результаты Норникеля по МСФО за 1П2023

Норникель опубликовал отчетность по МСФО за 1П2023. Операционные результаты уже были опубликованы ранее, поэтому падение EBITDA на 14% г/г вполне ожидаемо. С позитивной стороны сюрпризом стало высвобождение 0,8 млрд долл. из оборотного капитала и снижение инвестпрограммы на 25% (с 4,7 до 3,5 млрд долл. в годовом выражении, за 1П2023 – 1,5 млрд долл.), в том числе и за счет фактора девальвации рубля. Как итог – компания заработала за 1П2023 1,35 млрд долл. чистого денежного потока (доходность FCF 5%). На звонке компания подтвердила переориентацию на азиатский рынок, который стал основным рынком сбыта, с суммарной долей почти 50%, доля Европы снизилась до 25%. Также привела чувствительность финансовых показателей к курсу рубля: изменение RUB/USD на 1% дает изменение на 52,2 млн долл. в EBITDA и на 84,8 млн долл. на FCF. Исходя из этого, если рубль останется на уровне 90+ до конца года, то во 2П2023 компания может дополнительно заработать еще примерно 1,3 млрд долл. за счет фактора ослабления рубля. Итого FCF по итогам года может превысить 3 млрд долл. (доходность выше 10%), однако открытым остается вопрос относительно возврата к дивидендным выплатам.

Татнефть отчиталась за 2К2023 по РСБУ

Татнефть показала рекордную прибыль в 78 млрд руб. за квартал в рублях (кроме аномального 1К2022, когда цена нефти была выше 100). За 1П2023 компания по РСБУ заработала 128 млрд руб. чистой прибыли, расчетный напрямую (50% ЧП) дивиденд за первое полугодие составляет 27,5 руб. за акцию (5%-ная доходность). Но компания платит из большей цифры РСБУ/МСФО, исторически результаты МСФО были чуть выше, поэтому теоретически дивиденд за 1П2023 может быть даже ближе к 30 руб. Наш прогноз на весь год по чистой прибыли в 211 млрд руб., исходя из результатов по РСБУ за 1П2023, выглядит уже консервативно. СД рассмотрит вопрос о дивидендах уже 14 августа.

Отчет Сбера за 1П2023 по МСФО

Ожидаемый (т.к. по РСБУ цифры уже были опубликованы) сильный результат Сбера был позитивно воспринят инвесторами. Чистая прибыль за 2К2023 составила 381,3 млрд руб., +6% к/к, за полугодие – 735 млрд руб. (расчетный дивиденд за 1П2023, исходя из 50%-ной выплаты, – 17 руб./акц., доходность – 6,3%). Рентабельность капитала во 2К2023 достигла 26%. Компания признает, что на сильные результаты первого квартала в части рентабельности капитала повлияли несколько разовых факторов, например сделка по продаже австрийской «дочки», выплата рекордных дивидендов. Во втором полугодии рентабельность будет ниже (в т.ч. из-за роста ставок, выплаты единовременного взноса), прогноз на весь год – 22% (по итогам 1П2023 – 25,5%). А девальвация рубля значимого эффекта на чистую прибыль не окажет.

Кредитный портфель банка вырос на 11,8% с начала года, что стало рекордом для компании (около 6,6 трлн руб., при общем объеме кредитного портфеля примерно 35 трлн руб.). Причем в структуре кредитного портфеля около 50% занимает корпоративное кредитование с плавающей процентной ставкой и доля ипотеки с плавающей процентной ставкой еще около 33,3%. Стоимость риска не изменилась (COR): 1,2%; достаточность базового капитала: 13,8%. Чистая процентная маржа за первое полугодие составила 5.8%.

Комментируя дивидендные выплаты, менеджмент подтвердил, что не планирует менять периодичность выплат. На данный момент Сбер выплачивает дивиденды раз в год.

ОБЛИГАЦИИ

Рублевые облигации

Минфин провел три аукциона

На прошлой неделе Минфин провел три аукциона. На двух из них были размещены классические ОФЗ-ПД, на третьем – инфляционный линкер ОФЗ-ИН. Было размещено 17,8 млрд руб. ОФЗ-ПД выпуска 26241 с погашением в 2032 г., спрос составил 24,6 млрд руб. Более длинный выпуск ОФЗ-ПД выпуска 26238 с погашением в 2041 г. был размещен на 5,8 млрд руб., спрос составил 11,4 млрд руб. Наибольший объем привлечений был в ОФЗ-ИН выпуска с погашением в 2033 г., 33,8 млрд руб. при спросе в 42,6 млрд руб. Премия по линкеру была довольно высокой.

Годовая инфляция в РФ ускорилась

Инфляция в России за неделю составила 0,13% при этом годовая инфляция – 4,42% г/г против 4,19% г/г неделей ранее. В пересчете на 2023 г. получается, что уровень инфляции может оказаться выше 6%. С учетом того что летние месяцы обычно характеризуются меньшим инфляционным давлением, ожидаем, что по мере усиления давления ЦБ РФ пойдет как минимум еще на одно повышение ставки.

Еврооблигации

Минфин не будет докапитализировать ГТЛК

Минфин России не будет докапитализировать ГТЛК ради выкупа еврооблигаций. Министерство рассматривает такой шаг как нецелевое использование бюджетных средств. Сама ГТЛК была намерена решать проблему с платежами локальным инвесторам – возможно, выпускать замещающие облигации. Но при отсутствии поддержки Минфина сделать это будет сложно. Основная проблема у компании в том, что ее дочерние компании за рубежом, занимающиеся лизингом авиатехники, фактически находятся в процедуре банкротства.

Власти Великобритании выпустили лицензию, позволяющую проводить платежи и другие виды операций, связанные с процессом банкротства двух дочерних компаний подсанкционной ГТЛК, зарегистрированных в Ирландии. В конце мая Высокий суд Ирландии принял решение о ликвидации зарегистрированных в Ирландии лизинговых компаний GTLK Europe DAC и GTLK Europe Captial DAC, которые принадлежат АО «ГТЛК», так как посчитал, что они не смогут выполнить свои долговые обязательства перед кредиторами.

9 августа ГТЛК проводит размещение облигаций в рублях сроком на 16–20 лет, покупателем выступит Минфин. Фактически это поддержка компании, поскольку на такой длительный срок инвесторы обычно корпоративные облигации не покупают.

Субординированные облигации ВТБ выросли в цене

Суборды ВТБ выросли в цене и сейчас торгуются по 63–65% от номинала, еще недавно они стоили 55%. Это связано с сильной отчетностью банка в этом году, хотя убытки в прошлом году были очень большие. Докапитализация и прибыль банка в этом году должна покрыть эти убытки. Не исключено, что в следующем году банк вернется к платежам по своим бессрочным бумагам.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть: РФ и саудиты придерживаются планов по сокращению предложения

Россия продлит на сентябрь добровольное сокращение экспорта, правда, не на 500 тыс. баррелей в сутки (б/с), как в августе, а на 300 тыс. б/с. То есть экспорт нефти в сентябре будет на 200 тыс. б/с выше августовских уровней. По-видимому, это связано с тем, что в сентябре часть НПЗ уходит на плановый ремонт, а значит, мощностей для переработки нефти будет меньше. Отсюда некоторое смягчение ограничений экспорта. Но и такое сокращение экспорта тоже как минимум неплохо для котировок нефти, тем более что и Саудовская Аравия решила продлить на сентябрь сокращение добычи нефти на 1 млн б/с, добавив , что оно может быть не последним.

На фоне такой «гибкой настройки» ОПЕК+ ожидаемо не приняла изменений по текущим квотам на добычу. Нефть тем более уже значительно выше уровня 80 долл./барр. (Brent), который, на наш взгляд, является критическим для большинства стран – участников картеля. Что касается цен на российскую нефть, то Минфин подтвердил, что средняя цена на нефть Urals в июле сложилась выше уровня ценового потолка – 64,37 долл. за баррель. Таким образом, стоимость российской нефти впервые превысила уровень до вступления в силу эмбарго ЕС на поставки российской нефти и ценового потолка (ограничения действуют с 5 декабря).

Новые пошлины на удобрения

Правительство планирует на полтора года обложить экспорт удобрений 8%-ной пошлиной. Как сообщает Интерфакс со ссылкой на источники, действующий механизм уже с сентября может быть заменен на адвалорную ставку, не привязанную к стоимости удобрений. Так Минфин рассчитывает собрать с отрасли 120 млрд руб., заложенных в бюджет этого года. При этом министерство ждет, что, как и в случае с налогом на сверхприбыль, экспортеры удобрений выплатят запланированную сумму авансом до конца 2023 г. Это может привести к сокращению объема дивидендов поставщиков удобрений. Так, если ФосаАгро в этом году уже направил на выплату дивидендов более 90 млрд руб. (60 млрд руб. за 4К2022 и чуть более 34 млрд за 1К2023), то теперь ему придется как минимум сократить размер дивидендов, как максимум – на какое-то время отказаться от выплат.

Валюты

Минфин купит юани

Минфин в августе перейдет от продажи юаней к покупке в рамках бюджетного правила. Согласно новому бюджетному правилу, ведомство рассчитывает ожидаемый размер нефтегазовых доходов на месяц и с помощью ЦБ закупает в ФНБ юани и золото, если ожидаемые доходы превышают базовый уровень, или же продает резервы, если доходы оказались ниже базового уровня. С начала года Минфин только продавал юани, так как объем доходов от продажи нефти и газа был ниже базового. Но в августе Минфин ожидает получить дополнительные доходы в размере 73,2 млрд руб. Если учесть отклонение доходов за прошлый месяц (недополучено 32,7 млрд), получается, что Минфину нужно будет направить на покупку юаней и золота 40,5 млрд руб. (1,8 млрд руб. в день).

С прекращением продажи юаней уходит один из факторов поддержки курса, но на самом деле эта поддержка носила ограниченный характер – объем продаж в день был небольшим (например, в июле – около 1,7 млрд руб. в день) относительно общего оборота на валютном рынке. Сейчас, если Минфин перейдет к покупкам, он, конечно, создаст дополнительный спрос на валюту, но опять же небольшой.

PMI США все еще ниже 50

Даунгрейд США с ААА до АА+ от Fitch

Отчетности Apple и Amazon

Индекс Мосбиржи выше 3100, +2,8% за неделю

Результаты Норникеля по МСФО за 1П2023

Татнефть отчиталась за 2К2023 по РСБУ

Отчет Сбера за 1П2023 по МСФО

Минфин провел три аукциона

Годовая инфляция в РФ ускорилась

Минфин не будет докапитализировать ГТЛК

Субординированные облигации ВТБ выросли в цене

Нефть: РФ и саудиты придерживаются планов по сокращению предложения

Новые пошлины на удобрения

Минфин купит юани

Расходы США на обслуживание госдолга

Вторая проблема правительства США после роста госдолга – рост процентных расходов по нему, которые уже приближаются к 1 трлн долл., то есть составляют 3,6% от ВВП при среднем показателе за 10 лет в 2,6%. Рост стоимости обслуживания долга – результат повышения ставок. Для сравнения, расходы на процентные платежи уже сопоставимы с гостратами на страхование по программе Medicare.

Согласно прогнозу Управления Конгресса США по бюджету, дефицит бюджета будет расширяться с текущих 6%. Но если инфляция в США будет выше прогнозируемых 2,5% и доходности 10-летних облигаций выше 3,8% в период 2023–2033 гг., то расходы по госдолгу вырастут гораздо быстрее, что ухудшит дефицит.

АКЦИИ

Глобальные рынки

Рейтинг США снижен, слабая макростатистика – акции в минусе

Американские рынки закрыли неделю в минусе: S&P 500 снизился на 2,3%, Nasdaq – на 2,8%. Неожиданным для рынков было понижение кредитного рейтинга США агентством Fitch. Также выходил неудовлетворительный производственный PMI, а рынок труда США вновь доказал свою стабильность – уровень безработицы снизился до 3,5%, в то же время в июле было создано чуть меньше рабочих мест, чем ожидалось.

В предстоящий четверг выйдет актуальная статистика по американской инфляции. Если в июне инфляция замедлилась до минимума в 3%, то по июлю ожидается ускорение до 3,3%, что, вероятно, связано с ростом нефтяных котировок. При этом базовая инфляция может остаться неизменной на уровне 4,8%.

PMI США все еще ниже 50

Производственный PMI в США вырос до 46,4 в июле 2023 г. с почти трехлетнего минимума в 46 в июне, но оказался ниже рыночных ожиданий в 46,8. Годом ранее показатель был на уровне 52,8. Такая динамика обусловлена снижением производственной активности девятый месяц подряд, поскольку спрос остается слабым, производство замедляется, следовательно, остаются избыточные мощности. Составляющие PMI, а именно количество новых заказов, уровень запасов, уровень производства и изменение количества поставок выросли относительно значений индексов в июне, но находятся они все еще ниже отметки 50.

Даунгрейд США с ААА до АА+ от Fitch

Рейтинговое агентство Fitch понизило кредитный рейтинг США после того, как в мае рейтинг был направлен на пересмотр на фоне затянувшихся переговоров о госдолге. Снижение кредитного рейтинга США с AAA до AA+ обусловлено возросшим госдолгом и прогнозируемым ухудшением состояния бюджета в ближайшие три года. Fitch ожидает, что дефицит бюджета вырастет до 6,3% от ВВП, а отношение процентных расходов к доходам достигнет 10% к 2025 г., хотя для стран с рейтингом АА и ААА этот показатель в несколько раз ниже.

К тому же поводом для пересмотра стало затянувшееся противостояние по поводу потолка госдолга. В течение последних десяти лет наблюдался последовательный рост долга, сейчас он составляет более 32 трлн долл. и превышает размер ВВП страны. Однако для высокого кредитного рейтинга немаловажно то, что экономика США является крупной и хорошо диверсифицированной структурой с достаточными доходами, стабильной деловой средой и ведущей мировой валютой.

Отчетности Apple и Amazon

Прошла самая загруженная отчетностями неделя, уже 84% компаний из индекса S&P 500 отчитались за 2К2023. Из наиболее ожидаемых отчетов прокомментируем результаты Apple Inc. и Amazon.com Inc., акции обеих компаний выросли на 50% с начала года.

Apple отчитался о снижении выручки на 1,4% г/г, до 81,8 млрд долл., что совпало с ожиданиями рынка. Без учета курсовой разницы продажи показывают положительную динамику. Прибыль составила 19,9 млрд долл., компания показала сильный операционный денежный поток в 26,4 млрд долл. Тем не менее акции эмитента снижались на фоне отрицательной динамики продаж, а также после комментариев менеджмента о том, что в следующем квартале ожидается примерно такая же динамика, то есть продажи продолжат снижаться.

Акции Amazon реагировали на публикацию отчета и взгляд менеджмента на предстоящие кварталы ростом на 10%. Компания отчиталась лучше ожиданий по выручке (134,3 млрд долл.). Рост облачного бизнеса AWS замедлился до 12% г/г. Операционная прибыль выросла на 132% г/г, до 7,6 млрд долл. Аналогично восстановилась чистая прибыль после убытка в прошлом году до 6,7 млрд долл. в 2К2023. Но это связано в большей степени с переоценкой инвестиций в производителя электрокаров Rivian.

Российский рынок акций

Индекс Мосбиржи выше 3100, +2,8% за неделю

Несмотря на коррекцию в пятницу, российский рынок показал недельный рост – индекс Мосбиржи вырос на 2,8%. Но за счет ослабления рубля в долларовом выражении доходность была отрицательной. Лучше рынка торговались акции транспортных компаний, а также финансовый сектор на фоне отчетности Сбера. Из отдельных новостей стоит отметить завершение переезда компании Polymetal в Казахстан, X5 планирует регистрацию ГДР на Мосбирже.

Результаты Норникеля по МСФО за 1П2023

Норникель опубликовал отчетность по МСФО за 1П2023. Операционные результаты уже были опубликованы ранее, поэтому падение EBITDA на 14% г/г вполне ожидаемо. С позитивной стороны сюрпризом стало высвобождение 0,8 млрд долл. из оборотного капитала и снижение инвестпрограммы на 25% (с 4,7 до 3,5 млрд долл. в годовом выражении, за 1П2023 – 1,5 млрд долл.), в том числе и за счет фактора девальвации рубля. Как итог – компания заработала за 1П2023 1,35 млрд долл. чистого денежного потока (доходность FCF 5%). На звонке компания подтвердила переориентацию на азиатский рынок, который стал основным рынком сбыта, с суммарной долей почти 50%, доля Европы снизилась до 25%. Также привела чувствительность финансовых показателей к курсу рубля: изменение RUB/USD на 1% дает изменение на 52,2 млн долл. в EBITDA и на 84,8 млн долл. на FCF. Исходя из этого, если рубль останется на уровне 90+ до конца года, то во 2П2023 компания может дополнительно заработать еще примерно 1,3 млрд долл. за счет фактора ослабления рубля. Итого FCF по итогам года может превысить 3 млрд долл. (доходность выше 10%), однако открытым остается вопрос относительно возврата к дивидендным выплатам.

Татнефть отчиталась за 2К2023 по РСБУ

Татнефть показала рекордную прибыль в 78 млрд руб. за квартал в рублях (кроме аномального 1К2022, когда цена нефти была выше 100). За 1П2023 компания по РСБУ заработала 128 млрд руб. чистой прибыли, расчетный напрямую (50% ЧП) дивиденд за первое полугодие составляет 27,5 руб. за акцию (5%-ная доходность). Но компания платит из большей цифры РСБУ/МСФО, исторически результаты МСФО были чуть выше, поэтому теоретически дивиденд за 1П2023 может быть даже ближе к 30 руб. Наш прогноз на весь год по чистой прибыли в 211 млрд руб., исходя из результатов по РСБУ за 1П2023, выглядит уже консервативно. СД рассмотрит вопрос о дивидендах уже 14 августа.

Отчет Сбера за 1П2023 по МСФО

Ожидаемый (т.к. по РСБУ цифры уже были опубликованы) сильный результат Сбера был позитивно воспринят инвесторами. Чистая прибыль за 2К2023 составила 381,3 млрд руб., +6% к/к, за полугодие – 735 млрд руб. (расчетный дивиденд за 1П2023, исходя из 50%-ной выплаты, – 17 руб./акц., доходность – 6,3%). Рентабельность капитала во 2К2023 достигла 26%. Компания признает, что на сильные результаты первого квартала в части рентабельности капитала повлияли несколько разовых факторов, например сделка по продаже австрийской «дочки», выплата рекордных дивидендов. Во втором полугодии рентабельность будет ниже (в т.ч. из-за роста ставок, выплаты единовременного взноса), прогноз на весь год – 22% (по итогам 1П2023 – 25,5%). А девальвация рубля значимого эффекта на чистую прибыль не окажет.

Кредитный портфель банка вырос на 11,8% с начала года, что стало рекордом для компании (около 6,6 трлн руб., при общем объеме кредитного портфеля примерно 35 трлн руб.). Причем в структуре кредитного портфеля около 50% занимает корпоративное кредитование с плавающей процентной ставкой и доля ипотеки с плавающей процентной ставкой еще около 33,3%. Стоимость риска не изменилась (COR): 1,2%; достаточность базового капитала: 13,8%. Чистая процентная маржа за первое полугодие составила 5.8%.

Комментируя дивидендные выплаты, менеджмент подтвердил, что не планирует менять периодичность выплат. На данный момент Сбер выплачивает дивиденды раз в год.

ОБЛИГАЦИИ

Рублевые облигации

Минфин провел три аукциона

На прошлой неделе Минфин провел три аукциона. На двух из них были размещены классические ОФЗ-ПД, на третьем – инфляционный линкер ОФЗ-ИН. Было размещено 17,8 млрд руб. ОФЗ-ПД выпуска 26241 с погашением в 2032 г., спрос составил 24,6 млрд руб. Более длинный выпуск ОФЗ-ПД выпуска 26238 с погашением в 2041 г. был размещен на 5,8 млрд руб., спрос составил 11,4 млрд руб. Наибольший объем привлечений был в ОФЗ-ИН выпуска с погашением в 2033 г., 33,8 млрд руб. при спросе в 42,6 млрд руб. Премия по линкеру была довольно высокой.

Годовая инфляция в РФ ускорилась

Инфляция в России за неделю составила 0,13% при этом годовая инфляция – 4,42% г/г против 4,19% г/г неделей ранее. В пересчете на 2023 г. получается, что уровень инфляции может оказаться выше 6%. С учетом того что летние месяцы обычно характеризуются меньшим инфляционным давлением, ожидаем, что по мере усиления давления ЦБ РФ пойдет как минимум еще на одно повышение ставки.

Еврооблигации

Минфин не будет докапитализировать ГТЛК

Минфин России не будет докапитализировать ГТЛК ради выкупа еврооблигаций. Министерство рассматривает такой шаг как нецелевое использование бюджетных средств. Сама ГТЛК была намерена решать проблему с платежами локальным инвесторам – возможно, выпускать замещающие облигации. Но при отсутствии поддержки Минфина сделать это будет сложно. Основная проблема у компании в том, что ее дочерние компании за рубежом, занимающиеся лизингом авиатехники, фактически находятся в процедуре банкротства.

Власти Великобритании выпустили лицензию, позволяющую проводить платежи и другие виды операций, связанные с процессом банкротства двух дочерних компаний подсанкционной ГТЛК, зарегистрированных в Ирландии. В конце мая Высокий суд Ирландии принял решение о ликвидации зарегистрированных в Ирландии лизинговых компаний GTLK Europe DAC и GTLK Europe Captial DAC, которые принадлежат АО «ГТЛК», так как посчитал, что они не смогут выполнить свои долговые обязательства перед кредиторами.

9 августа ГТЛК проводит размещение облигаций в рублях сроком на 16–20 лет, покупателем выступит Минфин. Фактически это поддержка компании, поскольку на такой длительный срок инвесторы обычно корпоративные облигации не покупают.

Субординированные облигации ВТБ выросли в цене

Суборды ВТБ выросли в цене и сейчас торгуются по 63–65% от номинала, еще недавно они стоили 55%. Это связано с сильной отчетностью банка в этом году, хотя убытки в прошлом году были очень большие. Докапитализация и прибыль банка в этом году должна покрыть эти убытки. Не исключено, что в следующем году банк вернется к платежам по своим бессрочным бумагам.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть: РФ и саудиты придерживаются планов по сокращению предложения

Россия продлит на сентябрь добровольное сокращение экспорта, правда, не на 500 тыс. баррелей в сутки (б/с), как в августе, а на 300 тыс. б/с. То есть экспорт нефти в сентябре будет на 200 тыс. б/с выше августовских уровней. По-видимому, это связано с тем, что в сентябре часть НПЗ уходит на плановый ремонт, а значит, мощностей для переработки нефти будет меньше. Отсюда некоторое смягчение ограничений экспорта. Но и такое сокращение экспорта тоже как минимум неплохо для котировок нефти, тем более что и Саудовская Аравия решила продлить на сентябрь сокращение добычи нефти на 1 млн б/с, добавив , что оно может быть не последним.

На фоне такой «гибкой настройки» ОПЕК+ ожидаемо не приняла изменений по текущим квотам на добычу. Нефть тем более уже значительно выше уровня 80 долл./барр. (Brent), который, на наш взгляд, является критическим для большинства стран – участников картеля. Что касается цен на российскую нефть, то Минфин подтвердил, что средняя цена на нефть Urals в июле сложилась выше уровня ценового потолка – 64,37 долл. за баррель. Таким образом, стоимость российской нефти впервые превысила уровень до вступления в силу эмбарго ЕС на поставки российской нефти и ценового потолка (ограничения действуют с 5 декабря).

Новые пошлины на удобрения

Правительство планирует на полтора года обложить экспорт удобрений 8%-ной пошлиной. Как сообщает Интерфакс со ссылкой на источники, действующий механизм уже с сентября может быть заменен на адвалорную ставку, не привязанную к стоимости удобрений. Так Минфин рассчитывает собрать с отрасли 120 млрд руб., заложенных в бюджет этого года. При этом министерство ждет, что, как и в случае с налогом на сверхприбыль, экспортеры удобрений выплатят запланированную сумму авансом до конца 2023 г. Это может привести к сокращению объема дивидендов поставщиков удобрений. Так, если ФосаАгро в этом году уже направил на выплату дивидендов более 90 млрд руб. (60 млрд руб. за 4К2022 и чуть более 34 млрд за 1К2023), то теперь ему придется как минимум сократить размер дивидендов, как максимум – на какое-то время отказаться от выплат.

Валюты

Минфин купит юани

Минфин в августе перейдет от продажи юаней к покупке в рамках бюджетного правила. Согласно новому бюджетному правилу, ведомство рассчитывает ожидаемый размер нефтегазовых доходов на месяц и с помощью ЦБ закупает в ФНБ юани и золото, если ожидаемые доходы превышают базовый уровень, или же продает резервы, если доходы оказались ниже базового уровня. С начала года Минфин только продавал юани, так как объем доходов от продажи нефти и газа был ниже базового. Но в августе Минфин ожидает получить дополнительные доходы в размере 73,2 млрд руб. Если учесть отклонение доходов за прошлый месяц (недополучено 32,7 млрд), получается, что Минфину нужно будет направить на покупку юаней и золота 40,5 млрд руб. (1,8 млрд руб. в день).

С прекращением продажи юаней уходит один из факторов поддержки курса, но на самом деле эта поддержка носила ограниченный характер – объем продаж в день был небольшим (например, в июле – около 1,7 млрд руб. в день) относительно общего оборота на валютном рынке. Сейчас, если Минфин перейдет к покупкам, он, конечно, создаст дополнительный спрос на валюту, но опять же небольшой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба