14 августа 2023 | Country Garden giovanni1313

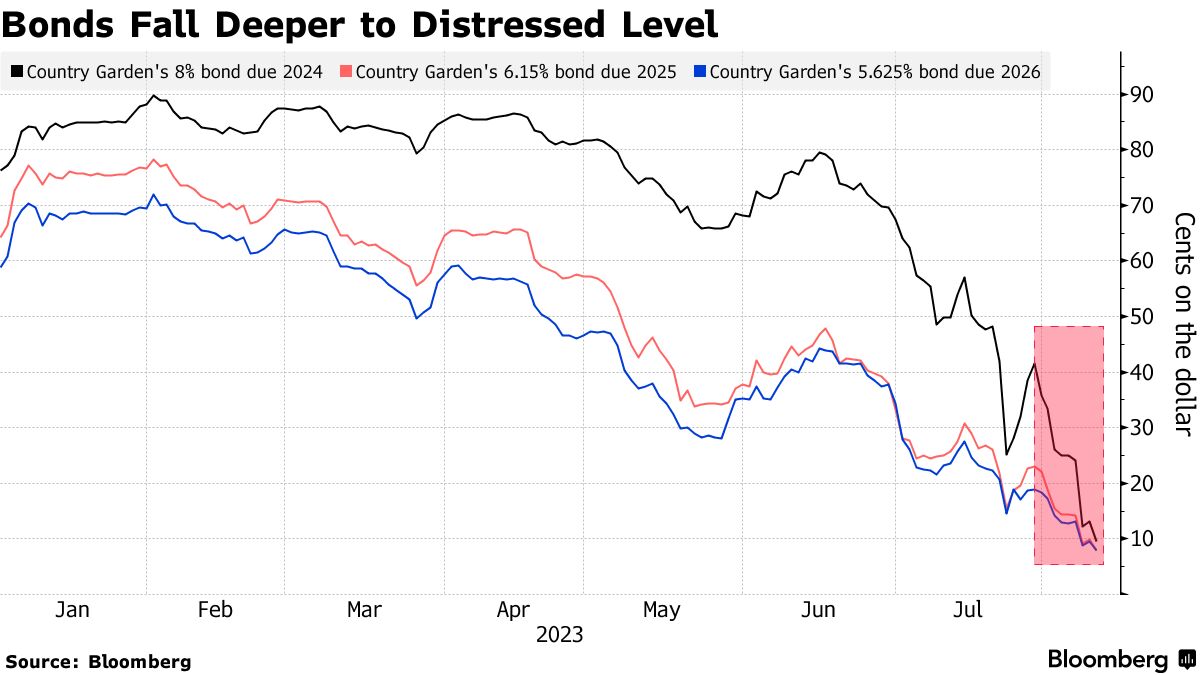

Ситуация на рынке недвижимости Китая продолжает ухудшаться. 6 августа компания ”Country Garden”, крупнейший частный китайский девелопер, не cмогла выплатить купоны по двум выпускам своих облигаций.

После дефолтов “Evergrande” и “Sunac Holding” в прошлом году, ”Country Garden” оставалась самым большим застройщиком, еще не затронутым кризисом. Портфель ее проектов был в 4 раза больше, чем у “Evergrande”. Более того, оптимисты из числа инвесторов решили, что проблемы конкурентов усилят позиции ”Country Garden”. Аналитики натягивали сову на настроения инвесторов, см., например, этот отечественный анализ по итогам 1 полугодия 2022. Справедливости ради, тройка ведущих рейтинговых агентств, которая в эти игры не играет, тогда же оценивала облигации компании относительно неплохим рейтингом BB+.

Оптимисты ошибались. Уже в начале июля 2023 рынок оценивал вероятность дефолта как 50/50. К началу августа инвесторы практически списали долг как невозвратный: бонды торговались по 12 центов за доллар.

Технический дефолт ”Country Garden” говорит нам о том, что все так называемые «меры поддержки» отрасли, которые китайские власти номинально начали наращивать с весны 2022, по большей части оказались вербальными интервенциями. Де-факто доступа к ликвидности нет даже у лидеров рынка. А без внешних заимствований, собственно в девелоперском бизнесе, этот самый лидер рынка показал падение продаж на 30% г/г за 1 полугодие 2023. Годом ранее динамика продаж была такой же катастрофической, минус 31%.

По итогам 1 полугодия компания ожидает массивный убыток: 6,2-7,6 млрд. долларов США. За весь 2022 год контрактные продажи ”Country Garden” составили ок. 50 млрд. долл. Мягко говоря, перспективы компании выглядят нерадужными

Но самое неприятное заключается в том, что проблемы ”Country Garden” касаются далеко не только этой корпорации. Удручающая ситуация с ликвидностью и продажами отражает условия для всего китайского сектора недвижимости. По сути, с таким массовым падежом застройщиков сектор попросту становится токсичным, рынки капитала для него закрываются. Впрочем, стоит понимать, что в Китае очень важны нерыночные (т. е. по указке властей) механизмы фондирования.

Но есть и сферы, в которых административно-командные методы работают плохо: прежде всего, настроения потребителей. Здесь и без всяких дефолтов ситуация была печальной — а уж крушение самого сильного игрока на рынке недвижимости, которого ранее называли главным выгодоприобретателем этого кризиса, еще сильнее вгонит потребителя в депрессию. Слишком велика доля недвижимости в активах китайского среднего класса, слишком велико влияние этого рынка на психологию потребителей.

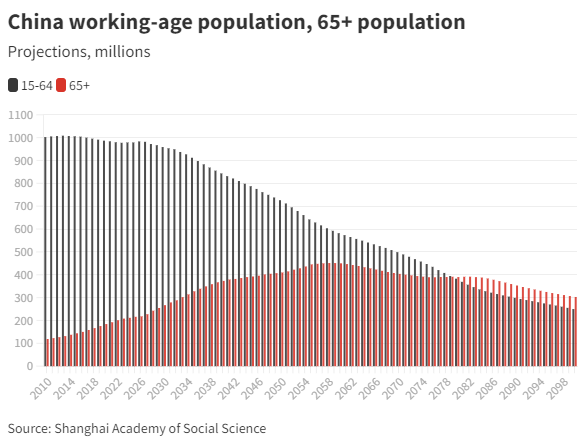

Если смотреть шире, исторические параллели выглядят еще более мрачно. Прежде всего, это Япония 1991 года. Как и в Китае, в Японии кризису на рынке недвижимости предшествовал короткий бум c двузначным ростом цен. Там тоже мы видели засилье крупных «зомби»-компаний, которые вроде банкроты, а вроде и нет. Там тоже страна начала ощущать на себе сильные негативные демографические эффекты. Там тоже депрессии предшествовало «экономическое чудо», основанное на экспортоориентированной модели и высокой норме сбережений.

Но есть одно важное различие. В Японии кризис начал разрастаться, когда сальдо агрегированного госбюджета контрциклически ушло в положительную область, 2-3% ВВП. У японского правительства хотя бы было пространство для маневра, которым оно воспользовалось, достигнув дефицита ок. 4% ВВП.

Китай встретил кризис на рынке недвижимости с комбинированным дефицитом государственного и квазигосударственного секторов, зашкаливающим за 14% ВВП. Для того, чтобы на фоне такого массивного стимулирования получить стагнацию в экономике, надо иметь талант. Альтернативную одаренность.

Остаётся констатировать, что, во-первых, китайские административно-командные таланты совершенно не умеют в стимулирование. И, во-вторых, пространство для маневра осталось только в сторону фискальной нормализации. То есть сокращения дефицита. Экономика будет переживать такое сокращение очень, очень болезненно. Так что исторические параллели, увы, выходят не в пользу Китая.

Возвращаясь к более насущным вопросам, необходимость государственного вмешательства в ситуацию вокруг ”Country Garden” выглядит всё более острой. В форме бэйлаута или, предпочтительнее, в форме более системных шагов. Но нужно что-то более осязаемое, чем очередные коммюнике по итогам заседаний Политбюро. Иначе удерживать экономику от скатывания в депрессию с каждым днем будет всё сложнее и сложнее.

После дефолтов “Evergrande” и “Sunac Holding” в прошлом году, ”Country Garden” оставалась самым большим застройщиком, еще не затронутым кризисом. Портфель ее проектов был в 4 раза больше, чем у “Evergrande”. Более того, оптимисты из числа инвесторов решили, что проблемы конкурентов усилят позиции ”Country Garden”. Аналитики натягивали сову на настроения инвесторов, см., например, этот отечественный анализ по итогам 1 полугодия 2022. Справедливости ради, тройка ведущих рейтинговых агентств, которая в эти игры не играет, тогда же оценивала облигации компании относительно неплохим рейтингом BB+.

Оптимисты ошибались. Уже в начале июля 2023 рынок оценивал вероятность дефолта как 50/50. К началу августа инвесторы практически списали долг как невозвратный: бонды торговались по 12 центов за доллар.

Технический дефолт ”Country Garden” говорит нам о том, что все так называемые «меры поддержки» отрасли, которые китайские власти номинально начали наращивать с весны 2022, по большей части оказались вербальными интервенциями. Де-факто доступа к ликвидности нет даже у лидеров рынка. А без внешних заимствований, собственно в девелоперском бизнесе, этот самый лидер рынка показал падение продаж на 30% г/г за 1 полугодие 2023. Годом ранее динамика продаж была такой же катастрофической, минус 31%.

По итогам 1 полугодия компания ожидает массивный убыток: 6,2-7,6 млрд. долларов США. За весь 2022 год контрактные продажи ”Country Garden” составили ок. 50 млрд. долл. Мягко говоря, перспективы компании выглядят нерадужными

[img]https://images.wsj.net/im-831498?width=600[/img]

Но самое неприятное заключается в том, что проблемы ”Country Garden” касаются далеко не только этой корпорации. Удручающая ситуация с ликвидностью и продажами отражает условия для всего китайского сектора недвижимости. По сути, с таким массовым падежом застройщиков сектор попросту становится токсичным, рынки капитала для него закрываются. Впрочем, стоит понимать, что в Китае очень важны нерыночные (т. е. по указке властей) механизмы фондирования.

Но есть и сферы, в которых административно-командные методы работают плохо: прежде всего, настроения потребителей. Здесь и без всяких дефолтов ситуация была печальной — а уж крушение самого сильного игрока на рынке недвижимости, которого ранее называли главным выгодоприобретателем этого кризиса, еще сильнее вгонит потребителя в депрессию. Слишком велика доля недвижимости в активах китайского среднего класса, слишком велико влияние этого рынка на психологию потребителей.

Если смотреть шире, исторические параллели выглядят еще более мрачно. Прежде всего, это Япония 1991 года. Как и в Китае, в Японии кризису на рынке недвижимости предшествовал короткий бум c двузначным ростом цен. Там тоже мы видели засилье крупных «зомби»-компаний, которые вроде банкроты, а вроде и нет. Там тоже страна начала ощущать на себе сильные негативные демографические эффекты. Там тоже депрессии предшествовало «экономическое чудо», основанное на экспортоориентированной модели и высокой норме сбережений.

Но есть одно важное различие. В Японии кризис начал разрастаться, когда сальдо агрегированного госбюджета контрциклически ушло в положительную область, 2-3% ВВП. У японского правительства хотя бы было пространство для маневра, которым оно воспользовалось, достигнув дефицита ок. 4% ВВП.

Китай встретил кризис на рынке недвижимости с комбинированным дефицитом государственного и квазигосударственного секторов, зашкаливающим за 14% ВВП. Для того, чтобы на фоне такого массивного стимулирования получить стагнацию в экономике, надо иметь талант. Альтернативную одаренность.

Остаётся констатировать, что, во-первых, китайские административно-командные таланты совершенно не умеют в стимулирование. И, во-вторых, пространство для маневра осталось только в сторону фискальной нормализации. То есть сокращения дефицита. Экономика будет переживать такое сокращение очень, очень болезненно. Так что исторические параллели, увы, выходят не в пользу Китая.

Возвращаясь к более насущным вопросам, необходимость государственного вмешательства в ситуацию вокруг ”Country Garden” выглядит всё более острой. В форме бэйлаута или, предпочтительнее, в форме более системных шагов. Но нужно что-то более осязаемое, чем очередные коммюнике по итогам заседаний Политбюро. Иначе удерживать экономику от скатывания в депрессию с каждым днем будет всё сложнее и сложнее.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба