В последние месяцы акции Sinopec находились в непрерывной коррекции и с максимумов середины мая потеряли почти 25%. Слабая динамика была связана с противоречивыми результатами за первое полугодие и общей слабостью китайского рынка. В то же время после коррекции акции Sinopec имеют форвардную дивидендную доходность почти 11%, что является привлекательным значением для нефтегазового сектора. На этом фоне мы считаем, что текущее снижение можно использовать для покупок и поднимаем рейтинг по акциям китайского нефтяника до «Покупать».

Мы повышаем целевую цену по акциям класса H China Petroleum & Chemical (Sinopec) с HKD 4,30 до HKD 5,10 и повышаем рейтинг до «Покупать». Апсайд на горизонте 12 мес. составляет 23,5%. Повышение целевой цены связано с улучшением дивидендных перспектив нефтяника.

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие и перерабатывающие мощности располагаются в Китае.

Ключевым положительным моментом в кейсе Sinopec являются высокие дивиденды. Исторически компания поддерживает норму выплат вблизи диапазона 60–80% чистой прибыли. Мы полагаем, что в ближайшие годы норма выплат останется в этом диапазоне и составит 65% прибыли. В таком сценарии размер дивиденда на акцию на горизонте 12 мес. может составить RMB 0,417 (HKD 0,45), что соответствует 10,9% доходности — привлекательное даже по меркам нефтегазового сектора значение.

Динамика операционных результатов Sinopec преимущественно зависит от спроса на нефтепродукты в Китае. В текущем году компания планирует увеличить объем нефтепереработки на 4,6% г/г и сохранить объем добычи нефти на прошлогоднем уровне.

Локально стратегия Sinopec предполагает развитие газового бизнеса компании. К 2025 году менеджмент планирует увеличить добычу газа до 48 млрд кубометров против 35,7 млрд кубометров по итогам 2022 года. На более долгосрочном горизонте Sinopec планирует перейти к озеленению — достигнуть углеродной нейтральности и развивать производство водорода, однако пока данные планы находятся на ранней стадии.

В первом полугодии 2023 года Sinopec умеренно ухудшил свои финансовые результаты. Выручка компании снизилась на 1,1% г/г, до RMB 1 593,7 млрд, EBIT — на 14,7% г/г, до RMB 53,7 млрд, а чистая прибыль акционеров сократилась на 19,4% г/г, до RMB 36,1 млрд. Во втором полугодии ожидаем улучшения годовой динамики на фоне низкой базы прошлого года и роста спроса на нефть в Китае.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/EPS, EV/EBITDA и P/DPS за 2023 и 2024 гг. относительно аналогов в китайском и международном нефтегазе. Акции Sinopec в первую очередь выделяются более высокой дивидендной доходностью. Наша оценка предполагает апсайд 23,5%.

Среди ключевых рисков для Sinopec можно отметить возможность сокращения маржи нефтепереработки или замедления темпов роста экономики Китая и, как следствие, снижения спроса на нефтепродукты. В долгосрочной перспективе бизнес Sinopec может пострадать от доли роста электромобилей в Китае.

Описание компании

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие мощности располагаются в Китае — на него приходится около 89% добычи нефти.

Крупнейшие сегменты по выручке — нефтепереработка и розничная реализация, на них в сумме приходится почти 60% выручки. Нефтепереработка — также крупнейший сегмент по размеру операционной прибыли. При этом отметим, что компания отправляет на переработку значительно больше нефти, чем добывает, и является крупнейшим оператором НПЗ в Китае. Например, в первом полугодии 2023 года объем нефтепереработки составил более 900 млн баррелей, а добычи на внутреннем рынке — только 125 млн баррелей. Учитывая, что для сдерживания инфляции при росте стоимости нефти выше $ 80 за баррель внутренние цены на топливо начинают увеличиваться медленнее, подобная структура бизнеса ограничивает выигрыш Sinopec от роста цен на нефть, однако цены в диапазоне $ 70–90 за баррель являются для компании достаточно комфортными.

Стратегия и перспективы роста

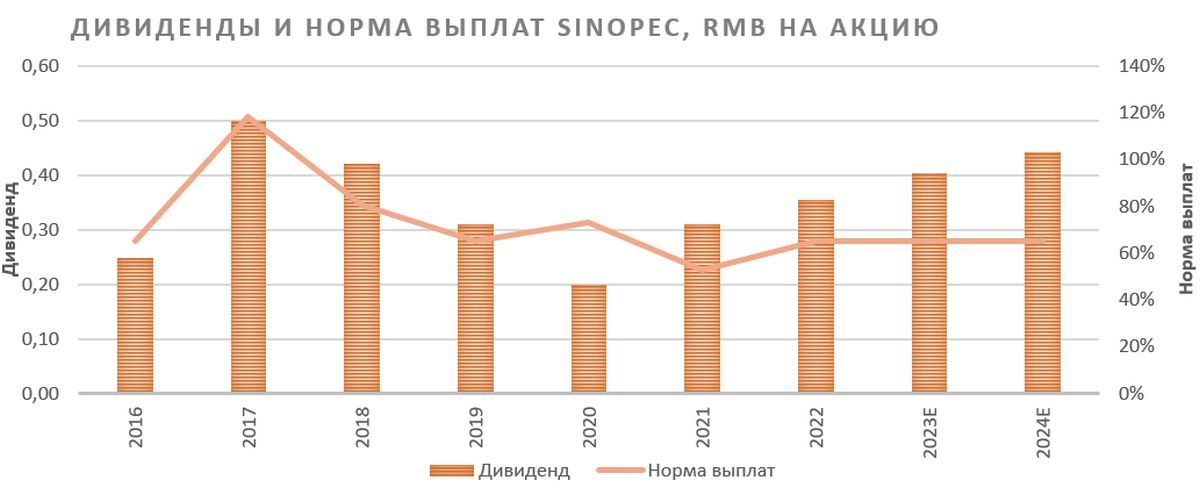

Наиболее сильной стороной инвестиционной истории Sinopec являются дивиденды. У компании нет четкой дивидендной политики, однако исторически нефтяник выплачивает в виде дивидендов 60–80% чистой прибыли. Выплаты производятся дважды в год неравными частями — финальные дивиденды обычно больше промежуточных.

В базовом сценарии мы полагаем, что в 2023–2024 гг. Sinopec, как и в прошедшем году, будет выплачивать 65% чистой прибыли — свободный денежный поток такие выплаты более чем покрывает. В подобном сценарии размер дивидендов на горизонте 12 мес. может составить RMB 0,417 на акцию, что соответствует 10,9% доходности — привлекательное для сектора значение.

China Petroleum & Chemical Corporation: выплаты акционерам

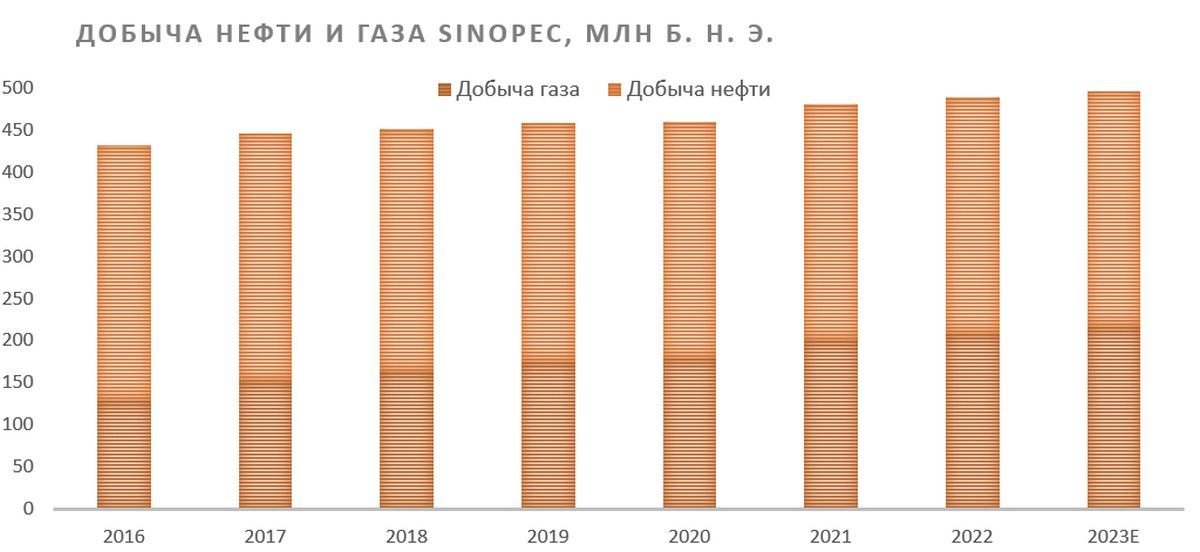

Из-за того что Sinopec является крупнейшей в Китае компанией по объему нефтепереработки, ее деятельность в первую очередь направлена на удовлетворение нужд страны. Объем нефтепереработки растет в периоды сильного спроса, но может снижаться в кризисные годы, как, например, в 2020-й. При этом Китай — одна из тех стран, где в ближайшее время не ожидается снижения спроса на нефть, хотя пик потребления может случиться уже в ближайшие несколько лет. В связи с этим общий тренд объемов нефтепереработки Sinopec предполагает их умеренный рост.

При этом потребление газа в Китае может увеличиться более чем на 75% к 2040 году и только после этого начать снижаться. На таком фоне последние годы стратегия Sinopec в первую очередь нацелена на увеличение добычи газа — к 2025 году она может достигнуть 48 млрд кубометров против 35,7 млрд кубометров по итогам 2022 года. Кроме того, среди целей компании на 2023 год выделим следующие:

рост добычи газа на 4,6% г/г, до 1292 млрд куб. футов;

рост объемов нефтепереработки на 4,6% г/г, до 253,5 млн т;

сохранение объема добычи нефти на уровне 281 млн баррелей;

рост объемов продаж нефтепродуктов на внутреннем рынке на 14,7% г/г, до 186 млн т.

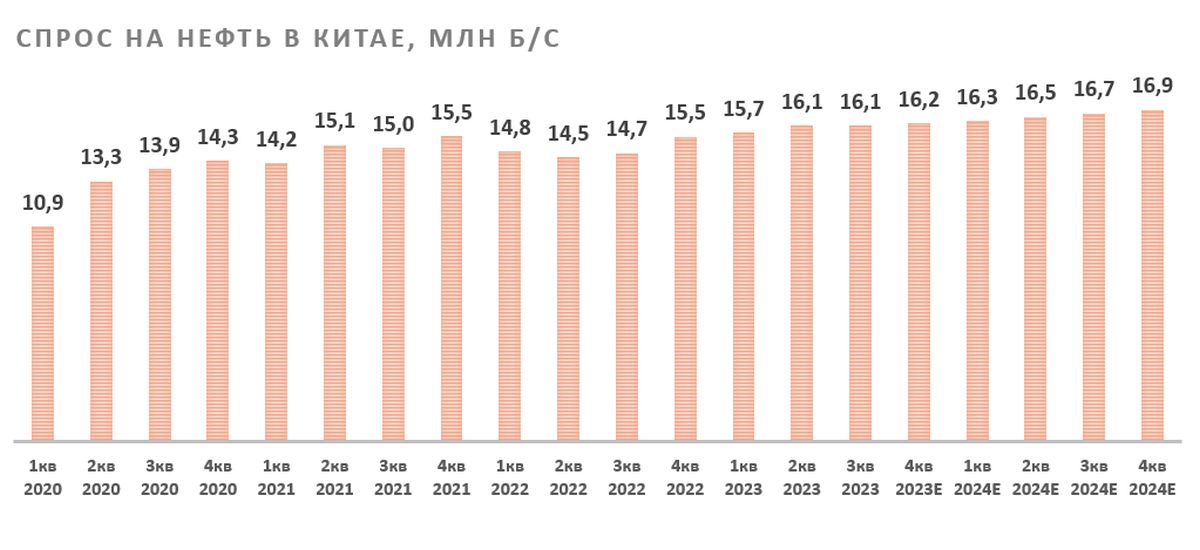

Если говорить про локальные тенденции, то в начале текущего года спрос на нефть в Китае вернулся на траекторию роста на фоне снятия коронавирусных ограничений и возвращения высоких темпов роста экономики. В третьем квартале ВВП Поднебесной вырос на 4,9% г/г против консенсуса 4,4%. Согласно ожиданиям ОПЕК, к концу следующего года спрос на нефть в Китае вырастет приблизительно на 0,8 млн б/с, что будет и далее поддерживать бизнес Sinopec. В то же время отметим, что исторически прогнозы ОПЕК часто бывали достаточно оптимистичны.

Также отметим, что на долгосрочном горизонте Sinopec планирует перейти к озеленению. В частности, компания планирует достигнуть углеродной нейтральности к 2050 году и развивать производство водорода. Однако пока данные проекты на ранней стадии развития.

Финансовые результаты

В первом полугодии 2023 года Sinopec умеренно ухудшил свои финансовые результаты. Выручка компании снизилась на 1,1% г/г, до RMB 1 593,7 млрд, EBIT — на 14,7% г/г, до RMB 53,7 млрд, а чистая прибыль акционеров сократилась на 19,4% г/г, до RMB 36,1 млрд. Свободный денежный поток остался в негативной области и составил RMB -52,1 млрд, что во многом связано с сезонностью данного показателя и временным ростом капитальных затрат.

Наиболее слабую динамику показывает сегмент нефтепереработки, чья операционная прибыль за год сократилась на 61% относительно повышенной базы начала прошлого года. При этом операционные результаты данного сегмента выглядят сильно: на фоне восстановления спроса на топливо в Китае объем переработки вырос на 4,8% г/г. Также слабую динамику показывает сегмент нефтехимии на фоне уменьшения цен на нефтехимическую продукцию в Китае.

China Petroleum & Chemical Corporation: финансовые результаты за 1П 2023, млрд RMB

Во втором полугодии финансовые результаты Sinopec, как ожидается, перейдут к росту в годовом выражении. Это связано как с постепенным восстановлением спроса на нефть и нефтепродукты в Китае, так и с низкой базой прошлого года, когда потребление нефти в Китае было на локальном минимуме. По итогам года выручка Sinopec может снизиться на 0,9% г/г, до 3289 млрд юаней, однако EBITDA может увеличиться на 9,7% г/г, до 226 млрд юаней, а скорр. чистая прибыль акционеров — на 12,1% г/г, до 74 млрд юаней.

China Petroleum & Chemical Corporation: историческая и прогнозная динамика ключевых показателей, млрд RMB

Оценка

Для анализа стоимости акций класса H China Petroleum & Chemical мы использовали оценку по мультипликаторам относительно китайских и международных нефтяников. При этом по отношению к мировым аналогам мы использовали дисконт 15%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет HKD 5,10 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 23,5%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 36,5%, что соответствует 3-летнему среднему значению. Текущая премия составляет около 51%.

Среди ключевых рисков для Sinopec можно отметить возможность снижения маржи нефтепереработки или замедления темпов роста экономики Китая и, как следствие, снижения спроса на нефтепродукты. В долгосрочной перспективе бизнес Sinopec может пострадать от доли роста электромобилей в Китае.

Отметим, что средневзвешенная целевая цена акций China Petroleum & Chemical Corporation по выборке аналитиков в Reuters с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 5,53 HKD (апсайд — 33,9%), рейтинг акции — 4,25 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Акции на фондовом рынке

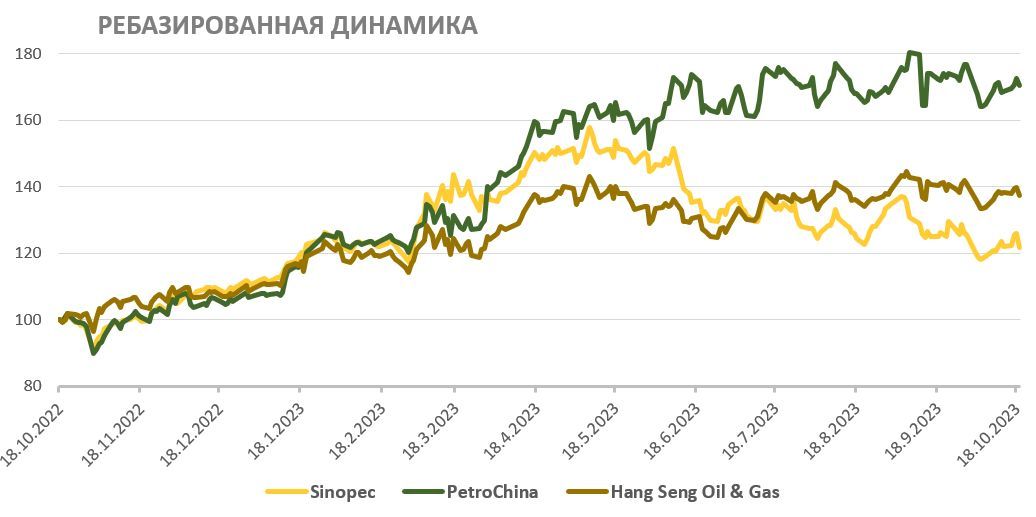

За последний год акции Sinopec достаточно сильно отстали от своего ближайшего аналога PetroChina и нефтегазового сектора в целом. Отставание во многом связано с тем, что из-за фокуса на нефтепереработке и розничной реализации Sinopec меньше большинства аналогов выигрывает от роста цен на нефть. Однако после коррекции дивидендная доходность Sinopec выглядит привлекательнее аналогов, что в ближайшие кварталы, на наш взгляд, поддержит акции компании.

Техническая картина

С технической точки зрения на дневном графике акции Sinopec не смогли пробить верхнюю границу среднесрочного нисходящего клина, совпадающей с 50-дневной скользящей средней. В случае продолжения коррекции ближайшей поддержкой станет уровень HKD 4,0. При этом в случае выхода из клина наверх акции могут вырасти до сопротивления у отметки HKD 4,66.

Мы повышаем целевую цену по акциям класса H China Petroleum & Chemical (Sinopec) с HKD 4,30 до HKD 5,10 и повышаем рейтинг до «Покупать». Апсайд на горизонте 12 мес. составляет 23,5%. Повышение целевой цены связано с улучшением дивидендных перспектив нефтяника.

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие и перерабатывающие мощности располагаются в Китае.

Ключевым положительным моментом в кейсе Sinopec являются высокие дивиденды. Исторически компания поддерживает норму выплат вблизи диапазона 60–80% чистой прибыли. Мы полагаем, что в ближайшие годы норма выплат останется в этом диапазоне и составит 65% прибыли. В таком сценарии размер дивиденда на акцию на горизонте 12 мес. может составить RMB 0,417 (HKD 0,45), что соответствует 10,9% доходности — привлекательное даже по меркам нефтегазового сектора значение.

Динамика операционных результатов Sinopec преимущественно зависит от спроса на нефтепродукты в Китае. В текущем году компания планирует увеличить объем нефтепереработки на 4,6% г/г и сохранить объем добычи нефти на прошлогоднем уровне.

Локально стратегия Sinopec предполагает развитие газового бизнеса компании. К 2025 году менеджмент планирует увеличить добычу газа до 48 млрд кубометров против 35,7 млрд кубометров по итогам 2022 года. На более долгосрочном горизонте Sinopec планирует перейти к озеленению — достигнуть углеродной нейтральности и развивать производство водорода, однако пока данные планы находятся на ранней стадии.

В первом полугодии 2023 года Sinopec умеренно ухудшил свои финансовые результаты. Выручка компании снизилась на 1,1% г/г, до RMB 1 593,7 млрд, EBIT — на 14,7% г/г, до RMB 53,7 млрд, а чистая прибыль акционеров сократилась на 19,4% г/г, до RMB 36,1 млрд. Во втором полугодии ожидаем улучшения годовой динамики на фоне низкой базы прошлого года и роста спроса на нефть в Китае.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/EPS, EV/EBITDA и P/DPS за 2023 и 2024 гг. относительно аналогов в китайском и международном нефтегазе. Акции Sinopec в первую очередь выделяются более высокой дивидендной доходностью. Наша оценка предполагает апсайд 23,5%.

Среди ключевых рисков для Sinopec можно отметить возможность сокращения маржи нефтепереработки или замедления темпов роста экономики Китая и, как следствие, снижения спроса на нефтепродукты. В долгосрочной перспективе бизнес Sinopec может пострадать от доли роста электромобилей в Китае.

Описание компании

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие мощности располагаются в Китае — на него приходится около 89% добычи нефти.

Крупнейшие сегменты по выручке — нефтепереработка и розничная реализация, на них в сумме приходится почти 60% выручки. Нефтепереработка — также крупнейший сегмент по размеру операционной прибыли. При этом отметим, что компания отправляет на переработку значительно больше нефти, чем добывает, и является крупнейшим оператором НПЗ в Китае. Например, в первом полугодии 2023 года объем нефтепереработки составил более 900 млн баррелей, а добычи на внутреннем рынке — только 125 млн баррелей. Учитывая, что для сдерживания инфляции при росте стоимости нефти выше $ 80 за баррель внутренние цены на топливо начинают увеличиваться медленнее, подобная структура бизнеса ограничивает выигрыш Sinopec от роста цен на нефть, однако цены в диапазоне $ 70–90 за баррель являются для компании достаточно комфортными.

Стратегия и перспективы роста

Наиболее сильной стороной инвестиционной истории Sinopec являются дивиденды. У компании нет четкой дивидендной политики, однако исторически нефтяник выплачивает в виде дивидендов 60–80% чистой прибыли. Выплаты производятся дважды в год неравными частями — финальные дивиденды обычно больше промежуточных.

В базовом сценарии мы полагаем, что в 2023–2024 гг. Sinopec, как и в прошедшем году, будет выплачивать 65% чистой прибыли — свободный денежный поток такие выплаты более чем покрывает. В подобном сценарии размер дивидендов на горизонте 12 мес. может составить RMB 0,417 на акцию, что соответствует 10,9% доходности — привлекательное для сектора значение.

China Petroleum & Chemical Corporation: выплаты акционерам

Из-за того что Sinopec является крупнейшей в Китае компанией по объему нефтепереработки, ее деятельность в первую очередь направлена на удовлетворение нужд страны. Объем нефтепереработки растет в периоды сильного спроса, но может снижаться в кризисные годы, как, например, в 2020-й. При этом Китай — одна из тех стран, где в ближайшее время не ожидается снижения спроса на нефть, хотя пик потребления может случиться уже в ближайшие несколько лет. В связи с этим общий тренд объемов нефтепереработки Sinopec предполагает их умеренный рост.

При этом потребление газа в Китае может увеличиться более чем на 75% к 2040 году и только после этого начать снижаться. На таком фоне последние годы стратегия Sinopec в первую очередь нацелена на увеличение добычи газа — к 2025 году она может достигнуть 48 млрд кубометров против 35,7 млрд кубометров по итогам 2022 года. Кроме того, среди целей компании на 2023 год выделим следующие:

рост добычи газа на 4,6% г/г, до 1292 млрд куб. футов;

рост объемов нефтепереработки на 4,6% г/г, до 253,5 млн т;

сохранение объема добычи нефти на уровне 281 млн баррелей;

рост объемов продаж нефтепродуктов на внутреннем рынке на 14,7% г/г, до 186 млн т.

Если говорить про локальные тенденции, то в начале текущего года спрос на нефть в Китае вернулся на траекторию роста на фоне снятия коронавирусных ограничений и возвращения высоких темпов роста экономики. В третьем квартале ВВП Поднебесной вырос на 4,9% г/г против консенсуса 4,4%. Согласно ожиданиям ОПЕК, к концу следующего года спрос на нефть в Китае вырастет приблизительно на 0,8 млн б/с, что будет и далее поддерживать бизнес Sinopec. В то же время отметим, что исторически прогнозы ОПЕК часто бывали достаточно оптимистичны.

Также отметим, что на долгосрочном горизонте Sinopec планирует перейти к озеленению. В частности, компания планирует достигнуть углеродной нейтральности к 2050 году и развивать производство водорода. Однако пока данные проекты на ранней стадии развития.

Финансовые результаты

В первом полугодии 2023 года Sinopec умеренно ухудшил свои финансовые результаты. Выручка компании снизилась на 1,1% г/г, до RMB 1 593,7 млрд, EBIT — на 14,7% г/г, до RMB 53,7 млрд, а чистая прибыль акционеров сократилась на 19,4% г/г, до RMB 36,1 млрд. Свободный денежный поток остался в негативной области и составил RMB -52,1 млрд, что во многом связано с сезонностью данного показателя и временным ростом капитальных затрат.

Наиболее слабую динамику показывает сегмент нефтепереработки, чья операционная прибыль за год сократилась на 61% относительно повышенной базы начала прошлого года. При этом операционные результаты данного сегмента выглядят сильно: на фоне восстановления спроса на топливо в Китае объем переработки вырос на 4,8% г/г. Также слабую динамику показывает сегмент нефтехимии на фоне уменьшения цен на нефтехимическую продукцию в Китае.

China Petroleum & Chemical Corporation: финансовые результаты за 1П 2023, млрд RMB

Во втором полугодии финансовые результаты Sinopec, как ожидается, перейдут к росту в годовом выражении. Это связано как с постепенным восстановлением спроса на нефть и нефтепродукты в Китае, так и с низкой базой прошлого года, когда потребление нефти в Китае было на локальном минимуме. По итогам года выручка Sinopec может снизиться на 0,9% г/г, до 3289 млрд юаней, однако EBITDA может увеличиться на 9,7% г/г, до 226 млрд юаней, а скорр. чистая прибыль акционеров — на 12,1% г/г, до 74 млрд юаней.

China Petroleum & Chemical Corporation: историческая и прогнозная динамика ключевых показателей, млрд RMB

Оценка

Для анализа стоимости акций класса H China Petroleum & Chemical мы использовали оценку по мультипликаторам относительно китайских и международных нефтяников. При этом по отношению к мировым аналогам мы использовали дисконт 15%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет HKD 5,10 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 23,5%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 36,5%, что соответствует 3-летнему среднему значению. Текущая премия составляет около 51%.

Среди ключевых рисков для Sinopec можно отметить возможность снижения маржи нефтепереработки или замедления темпов роста экономики Китая и, как следствие, снижения спроса на нефтепродукты. В долгосрочной перспективе бизнес Sinopec может пострадать от доли роста электромобилей в Китае.

Отметим, что средневзвешенная целевая цена акций China Petroleum & Chemical Corporation по выборке аналитиков в Reuters с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 5,53 HKD (апсайд — 33,9%), рейтинг акции — 4,25 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

Акции на фондовом рынке

За последний год акции Sinopec достаточно сильно отстали от своего ближайшего аналога PetroChina и нефтегазового сектора в целом. Отставание во многом связано с тем, что из-за фокуса на нефтепереработке и розничной реализации Sinopec меньше большинства аналогов выигрывает от роста цен на нефть. Однако после коррекции дивидендная доходность Sinopec выглядит привлекательнее аналогов, что в ближайшие кварталы, на наш взгляд, поддержит акции компании.

Техническая картина

С технической точки зрения на дневном графике акции Sinopec не смогли пробить верхнюю границу среднесрочного нисходящего клина, совпадающей с 50-дневной скользящей средней. В случае продолжения коррекции ближайшей поддержкой станет уровень HKD 4,0. При этом в случае выхода из клина наверх акции могут вырасти до сопротивления у отметки HKD 4,66.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба