Сегодня следующая часть саги о долгах АФК Система: Сегежа. Как принято сейчас считать наиболее проблемная часть всего долга.

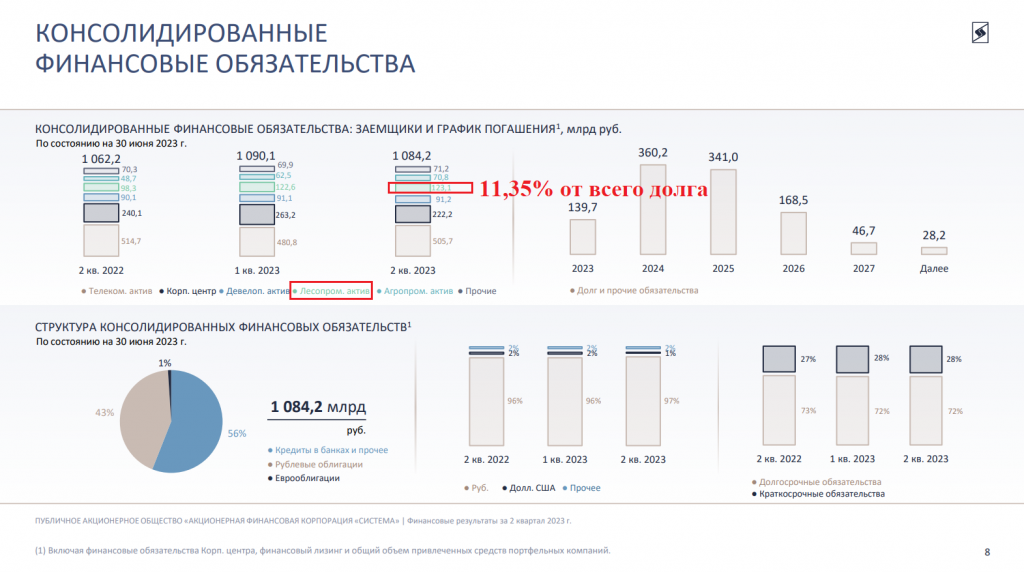

На эту компанию приходится 11,4 % общего долга всей Империи. АФК Система из-за санкций больше не приводит название своих активов, опасаясь наложения санкций и на них. Благо мы знаем хорошо, что это за компании.

Судя по котировкам на бирже (доходность облигаций Сегежи выше 20%) всё очень страшно, но надо проверить. Надеюсь, что всё не закончится, как в автокатастрофе на трассе из фильма «Пункт назначения 2».

Сегежа сейчас находится, мягко выражаясь, в затруднительном положении. Здесь происходит «идеальный шторм», компания только произвела крупные инвестиции в развитие бизнеса и сделки M&A, значительно нарастив долг и в итоге столкнулась с серьезными проблемами. Санкции, перестройка логистики, циклическое падение цен на продукцию, операционные убытки и в финале еще удорожание обслуживания долга.

Давайте все рассмотрим по очереди.

Санкции

Если вспомнить из нашего времени «золотые времена» – весну 2021 года, когда провели IPO Сегежа – какая чудесная история роста виделась в перспективе.

Но жизнь распорядилась иначе. После начала специальной военной операции на Украине (СВО) уже в июле 2022 года Евросоюз запретил импорт российской лесопромышленной продукции в рамках пятого санкционного пакета.

Segezha Group пришлось продать семь заводов по производству бумажной упаковки в Европе (Segezha Packaging) примерно за €100 млн. Сделка была совершена примерно за $1 (в евро), но с долгом €100 млн, который остался у Segezha Packaging перед Сегежским ЦБК. То есть можно сказать, что бизнес был продан за сумму порядка €100 млн, что соответствует его оценке в состоянии до [введения антироссийских] санкций. Из-за санкций Segezha Packaging не могла приобретать сырье на европейском рынке, и у нее отказывались покупать готовую продукцию – мешки и другую бумажную упаковку.

Сегежа не сразу сможет получить €100 млн, которые ее бывшая «дочка» должна Сегежскому ЦБК (ключевой актив Segezha Group). «Долг краткосрочный, но мы понимаем, что единомоментно компания не может нам его вернуть с учетом нулевой OIBDA, поэтому я бы не ожидал скорого возврата средств», – сообщил президент Segezha Group Михаил Шамолин.

Кроме потери европейских активов серьезно пострадали её активы на западе России, из-за проблем с логистикой, пришлось перенаправлять продажи в другие страны.

11 октября 2023 г. Segezha Group отправила из порта Санкт-Петербург в порты Китая 62 сорокафутовых контейнера новым регулярным сервисом контейнерных перевозок между Россией и Китаем через акваторию Северного морского пути. Контейнеровоз NewNew Polar Bear доставит китайским партнерам компании более 1,5 тыс. тонн крафт-бумаги – высококачественной готовой продукции из древесины северных пород, выпускаемой Сегежским целлюлозно-бумажным комбинатом. Новая линия — это совместный проект международной морской линии Hainan Yangpu NewNew Shipping Co и грузового агента Torgmoll.

Разница есть или в Китай, или в Европу доставить продукцию. Это снижает маржинальность бизнеса. От Индии пока отказываются.

В конце 2020 года говорили о получении дополнительных 5 млрд руб. OIBDA в год за счет торговли. Ресурсная база Segezha Group на конец 2020 года составила 8,1 млн куб. м леса (сейчас она более 23 млн куб. м после поглощения ИФР), будет положительный баланс примерно 0,5 млн единиц CO2 в год — на столько улавливание углерода превысит выбросы: «Мало того, что у нас не будет проблем с выбросами CO2, — мы еще сможем торговать квотами с другими компаниями, у которых такой баланс окажется отрицательным и которым придется платить углеродный налог. Мы считаем, что сможем на 5 млрд руб. увеличить EBITDA (OIBDA. — РБК) только за счет торговли квотами», — подчеркнул Шамолин.

Думаю, что торговля углеродными квотами (квоты на выбросы парниковых газов) в прошлом. Хотя с учетом ИФР – это уже +10-12 млрд к OIBDA, очень жаль.

Цены

Сегежа – циклическая компания, сейчас цены на бумагу, пиломатериалы, клееную балку и фанеру на низах

А когда-то были вот такие видео

Почему растут цены на пиломатериалы? Интервью с Segezha Group — Тимофей Мартынов

Сегодня несмотря на спад цен на продукцию, в физических объемах производства у Сегежи продажи пиломатериалов без спада и супер объем по фанере.

Сегмент «Бумага и упаковка» по очевидным причинам снизился, но мешочная бумага уже начала восстановление.

В итоге из-за удорожания логистики и падения цен на продукцию OIBDA Сегежи серьезно пострадала.

OIBDA (от англ. Operating Income Before Depreciation and Amortization) — финансовый показатель, означающий операционный доход до вычета амортизации основных средств и нематериальных активов. Расчёт: OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов.

В отличие от EBITDA, отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год: показатель включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

Ряд финансистов считают данный показатель более соответствующим индикатором рентабельности бизнеса, в связи с тем, что неоперационные расходы (которые, зачастую, не повторяются в разных отчетных периодах) и доходы сильно искажают данные в показателе EBITDA.

АФК Система использует именно OIBDA для анализа деятельности своих активов.

Стоит посмотреть OIBDA в разрезе сегментов Сегежа.

Заметна проблема в сегменте Деревообработка. Это ключевой сегмент с точки зрения потенциальной OIBDA, особенно после покупки Интер Форест Рус с ее лесопилками. Цены на пиломатериалы – вот ключевая проблема.

При большом долге и падении OIBDA коэффициенты зашкаливают.

Когда рост цены произойдет?

В последнее время Шамолин стал играть роль шамана, ожидающего рост цен: «Мы видим, что уже в августе цены немножко подросли по сравнению с июлем, мы видим, что в сентябре цены немного подросли по сравнению с августом. И в целом понятно, что на рынке в Китае стоки начинают постепенно снижаться (...) Если это так, то это предвестник роста цен, очень трудно сказать, на каком горизонте — 3 месяца, 6 месяцев, 9 месяцев в худшем случае. Я, честно говоря, не рассчитываю, я не вижу сценария, при котором это будет больше, чем 9 месяцев, это крайне консервативно. Скорее три-шесть месяцев, я думаю, что мы должны увидеть возврат цен на среднецикловые уровни, если не выше», — полагает Михаил Шамолин.

«Сейчас цена находится на абсолютных минимумах для всех российских игроков, не только для Segezha Group, но и для других крупных производителей пиломатериалов. Текущие цены в Китае с учетом логистики означают работу на практически нулевой рентабельности или около того. Понятно, что такая ситуация долго продолжаться не может», — сказал Шамолин пояснив, что не только в России, но и на зарубежных рынках происходит закрытие производств на фоне падения спроса.

«Мы такого рода ситуации наблюдали за последние 20 лет в отрасли несколько раз по разным причинам, но были такие моменты. И всегда они заканчивались тем, что цена уходила резко в рост, классическая цикловая история. Резкое падение цены, которое было вызвано в данном случае, как я говорил, падением спроса на строительном рынке, приводит сейчас к закрытию мощностей, уменьшению объемов производства. Как только рынок — мы можем говорить точно о китайском рынке, потому что он для нас сейчас самый емкий и самый близкий — как только рынок чувствует, что объемы начинают снижаться и появляется дефицит, цена начинает довольно быстро расти», — описал ситуацию Шамолин.

Топ-менеджер отметил, что восстановление цен до средних значений будет означать для компании «моментальное изменение динамики рентабельности», потому что «себестоимость не растет в рублях». Он также указал на постепенное снижение стоимости логистики: «Стоимость логистики снижается у нас на глазах. Достаточно серьезные продвижения в этом вопросе за последние 3-4 месяца произошли, в частности, по Северо-Западу. И сейчас снижаются ставки и морских перевозок, в том числе через порт Санкт-Петербург. И мы видим начавшуюся тенденцию к снижению ставок на Восточном полигоне в связи с тем, что порожние контейнеры пока еще тонким ручейком, но пошли — и, соответственно, хорошие новости по снижению ставок есть и там», — прокомментировал ситуацию глава Segezha.

Так что остается только ждать. Скоро выйдет отчет за 3 квартал 2023 г., мы увидим, как поможет еще слабый рубль экономике Сегежи. Помня, что это циклический бизнес, возможно, сейчас именно та точка, когда и начнется разворот результатов Сегежи и потом и котировок её акций.

Последние данные дают ростки надежды.

Интер Форест Рус (ИФР)

Стоит вспомнить историю, что покупка ИФР помогла Сегеже войти в число лидеров по размеру лесных активов и производства пиломатериалов.

Сейчас уже 92% самообеспеченность лесом!

Конечно, за это пришлось заплатить, уровень долга именно тогда и вырос. Стоит отметить, что поглощение происходило на высоком рынке.

Segezha Group купила у Bonum Capital лесопромышленные активы и лесные ресурсы ИФР за $515 млн. В свою очередь Bonum Capital купил у АФК Система (сейчас владеет 62,2% Segezha) пакет акций 8,7% лесопромышленного холдинга за $150 млн, увеличивая свою долю до порядка 13%. Сейчас нет информации о доли владения Bonum Capital.

Сейчас вся Сегежа стоит $873 млн, при чистом долге $1,225 млрд.

Долг

Мы дошли до самого интересного, как обстоят дела с долгом?

Долг у компании в основном в рублях (92%), доля облигаций 60%. Средневзвешенная ставка на конец июня 2023 г. – 10%. Чистый долг равен 114 млрд руб.

График погашения довольно комфортный

На конец июня 2023 г. денежные средства были равны 9,5 млрд руб. и неиспользованные кредитные линии еще 19,6 млрд руб. То есть до конца 2023 года и еще первая половина 2024 года запас прочности есть.

Это даже если не производить рефинансирования долга, или не просить помощи у материнской компании.

Если посмотреть на историю долга Сегежи, они мастерски заместили валютный долг рублевым, и рост долга с 2021 года шел за счет облигационной части.

Представьте если бы это был валютный долг, да еще и банковские кредиты, которые обычно ориентируются на КС.

У Сегежи девять выпусков облигаций на 74 млрд руб. Ниже доходности и план оферт/погашений.

Хотя на рынке уже и 20-ти % доходности, но сама компания по ним несет расходы исходя из ставки в 10%.

Даже если компания не захочет дать высокую ставку, и ей принесут всё по оферте, то в 2023 г. это 8,2 млрд руб. (27 ноября 2023 г. – скоро узнаем), в 2024 г. – 29 млрд руб., в 2025 г. – 17,8 млрд руб. и в 2026 г. – 20 млрд руб.

Три из девяти выпусков – были проданы узкому кругу, и имеют нулевую ликвидность на рынке, по ним нет текущих котировок в таблице выше. Вот, например, Сегежа2P2R

Каждый может сам сделать свои выводы, в каком Сегежа сейчас положении? Да, есть проблемы в бизнесе, потому что бизнес-модель была построена на других условиях, им пришлось хорошо поработать над сменой логистики. Цены тоже поставили подножку, но это циклический сектор. Сейчас низкие цены – завтра высокие.

У компании есть крупный акционер – АФК Система, сможет он поставить плечо? Сможет. Сделать доп.эмиссию акций, дать заем, купить выпуск облигаций, предоставить гарантии по кредиту – возможностей масса.

Дивиденды

Интересно, что Сегежа несмотря на то, что это компания роста платила дивиденды.

Вот такая див.политика

Еще более интересны крупные выплаты в 2022 году

Если выплату, которую приняли 29 декабря 2021 г. (6,6 млрд руб.) как-то можно понять, хотя по див.политике 3-5.5 млрд руб. в год. А вот решение, принятое на ГОСА 21 мая 2022 г., выплатить еще 10 млрд руб. сложно понять совсем. Считай, заплатили дивиденды на 3-5 лет вперед. Особенно в каких условиях оно было сделано. Хотя и санкции ввели лишь в июле, но думаю, в мае-июне было уже понятно, к чему это идет, можно было и не принять рекомендацию СД.

Тогда заплатили почти всю нераспределенную прибыль на конец 2021 года: 64 из 72 копеек. Возможно, причина была в потребности материнской структуры использовать интересные возможности на рынке.

Именно тогда Система делала свои вложения в «замещайки», на которых она сделала иксы.

И отдача в 2023 г.

Думаю, из тех прибылей Система спокойно сможет протянуть руку помощи своей дочери. Есть, конечно, вариант на приведение ситуации к реструктуризации облигаций на выгодных условиях для Системы, что-то подобное делал Мечел. Посмотрим.

Честно сказать, я не вижу на данный момент какой-то катастрофической ситуации в Системе и её дочках по поводу долга. Сегежа доедет до пункта назначения. Долги сгорят в огне инфляции!

Возможно будет еще пятая часть – про Степь и другие компании, если получится накапать что-то.

Живи. Люби. Получай дивиденды!

На эту компанию приходится 11,4 % общего долга всей Империи. АФК Система из-за санкций больше не приводит название своих активов, опасаясь наложения санкций и на них. Благо мы знаем хорошо, что это за компании.

Судя по котировкам на бирже (доходность облигаций Сегежи выше 20%) всё очень страшно, но надо проверить. Надеюсь, что всё не закончится, как в автокатастрофе на трассе из фильма «Пункт назначения 2».

Сегежа сейчас находится, мягко выражаясь, в затруднительном положении. Здесь происходит «идеальный шторм», компания только произвела крупные инвестиции в развитие бизнеса и сделки M&A, значительно нарастив долг и в итоге столкнулась с серьезными проблемами. Санкции, перестройка логистики, циклическое падение цен на продукцию, операционные убытки и в финале еще удорожание обслуживания долга.

Давайте все рассмотрим по очереди.

Санкции

Если вспомнить из нашего времени «золотые времена» – весну 2021 года, когда провели IPO Сегежа – какая чудесная история роста виделась в перспективе.

Но жизнь распорядилась иначе. После начала специальной военной операции на Украине (СВО) уже в июле 2022 года Евросоюз запретил импорт российской лесопромышленной продукции в рамках пятого санкционного пакета.

Segezha Group пришлось продать семь заводов по производству бумажной упаковки в Европе (Segezha Packaging) примерно за €100 млн. Сделка была совершена примерно за $1 (в евро), но с долгом €100 млн, который остался у Segezha Packaging перед Сегежским ЦБК. То есть можно сказать, что бизнес был продан за сумму порядка €100 млн, что соответствует его оценке в состоянии до [введения антироссийских] санкций. Из-за санкций Segezha Packaging не могла приобретать сырье на европейском рынке, и у нее отказывались покупать готовую продукцию – мешки и другую бумажную упаковку.

Сегежа не сразу сможет получить €100 млн, которые ее бывшая «дочка» должна Сегежскому ЦБК (ключевой актив Segezha Group). «Долг краткосрочный, но мы понимаем, что единомоментно компания не может нам его вернуть с учетом нулевой OIBDA, поэтому я бы не ожидал скорого возврата средств», – сообщил президент Segezha Group Михаил Шамолин.

Кроме потери европейских активов серьезно пострадали её активы на западе России, из-за проблем с логистикой, пришлось перенаправлять продажи в другие страны.

11 октября 2023 г. Segezha Group отправила из порта Санкт-Петербург в порты Китая 62 сорокафутовых контейнера новым регулярным сервисом контейнерных перевозок между Россией и Китаем через акваторию Северного морского пути. Контейнеровоз NewNew Polar Bear доставит китайским партнерам компании более 1,5 тыс. тонн крафт-бумаги – высококачественной готовой продукции из древесины северных пород, выпускаемой Сегежским целлюлозно-бумажным комбинатом. Новая линия — это совместный проект международной морской линии Hainan Yangpu NewNew Shipping Co и грузового агента Torgmoll.

Разница есть или в Китай, или в Европу доставить продукцию. Это снижает маржинальность бизнеса. От Индии пока отказываются.

В конце 2020 года говорили о получении дополнительных 5 млрд руб. OIBDA в год за счет торговли. Ресурсная база Segezha Group на конец 2020 года составила 8,1 млн куб. м леса (сейчас она более 23 млн куб. м после поглощения ИФР), будет положительный баланс примерно 0,5 млн единиц CO2 в год — на столько улавливание углерода превысит выбросы: «Мало того, что у нас не будет проблем с выбросами CO2, — мы еще сможем торговать квотами с другими компаниями, у которых такой баланс окажется отрицательным и которым придется платить углеродный налог. Мы считаем, что сможем на 5 млрд руб. увеличить EBITDA (OIBDA. — РБК) только за счет торговли квотами», — подчеркнул Шамолин.

Думаю, что торговля углеродными квотами (квоты на выбросы парниковых газов) в прошлом. Хотя с учетом ИФР – это уже +10-12 млрд к OIBDA, очень жаль.

Цены

Сегежа – циклическая компания, сейчас цены на бумагу, пиломатериалы, клееную балку и фанеру на низах

А когда-то были вот такие видео

Почему растут цены на пиломатериалы? Интервью с Segezha Group — Тимофей Мартынов

Сегодня несмотря на спад цен на продукцию, в физических объемах производства у Сегежи продажи пиломатериалов без спада и супер объем по фанере.

Сегмент «Бумага и упаковка» по очевидным причинам снизился, но мешочная бумага уже начала восстановление.

В итоге из-за удорожания логистики и падения цен на продукцию OIBDA Сегежи серьезно пострадала.

OIBDA (от англ. Operating Income Before Depreciation and Amortization) — финансовый показатель, означающий операционный доход до вычета амортизации основных средств и нематериальных активов. Расчёт: OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов.

В отличие от EBITDA, отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год: показатель включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками.

Ряд финансистов считают данный показатель более соответствующим индикатором рентабельности бизнеса, в связи с тем, что неоперационные расходы (которые, зачастую, не повторяются в разных отчетных периодах) и доходы сильно искажают данные в показателе EBITDA.

АФК Система использует именно OIBDA для анализа деятельности своих активов.

Стоит посмотреть OIBDA в разрезе сегментов Сегежа.

Заметна проблема в сегменте Деревообработка. Это ключевой сегмент с точки зрения потенциальной OIBDA, особенно после покупки Интер Форест Рус с ее лесопилками. Цены на пиломатериалы – вот ключевая проблема.

При большом долге и падении OIBDA коэффициенты зашкаливают.

Когда рост цены произойдет?

В последнее время Шамолин стал играть роль шамана, ожидающего рост цен: «Мы видим, что уже в августе цены немножко подросли по сравнению с июлем, мы видим, что в сентябре цены немного подросли по сравнению с августом. И в целом понятно, что на рынке в Китае стоки начинают постепенно снижаться (...) Если это так, то это предвестник роста цен, очень трудно сказать, на каком горизонте — 3 месяца, 6 месяцев, 9 месяцев в худшем случае. Я, честно говоря, не рассчитываю, я не вижу сценария, при котором это будет больше, чем 9 месяцев, это крайне консервативно. Скорее три-шесть месяцев, я думаю, что мы должны увидеть возврат цен на среднецикловые уровни, если не выше», — полагает Михаил Шамолин.

«Сейчас цена находится на абсолютных минимумах для всех российских игроков, не только для Segezha Group, но и для других крупных производителей пиломатериалов. Текущие цены в Китае с учетом логистики означают работу на практически нулевой рентабельности или около того. Понятно, что такая ситуация долго продолжаться не может», — сказал Шамолин пояснив, что не только в России, но и на зарубежных рынках происходит закрытие производств на фоне падения спроса.

«Мы такого рода ситуации наблюдали за последние 20 лет в отрасли несколько раз по разным причинам, но были такие моменты. И всегда они заканчивались тем, что цена уходила резко в рост, классическая цикловая история. Резкое падение цены, которое было вызвано в данном случае, как я говорил, падением спроса на строительном рынке, приводит сейчас к закрытию мощностей, уменьшению объемов производства. Как только рынок — мы можем говорить точно о китайском рынке, потому что он для нас сейчас самый емкий и самый близкий — как только рынок чувствует, что объемы начинают снижаться и появляется дефицит, цена начинает довольно быстро расти», — описал ситуацию Шамолин.

Топ-менеджер отметил, что восстановление цен до средних значений будет означать для компании «моментальное изменение динамики рентабельности», потому что «себестоимость не растет в рублях». Он также указал на постепенное снижение стоимости логистики: «Стоимость логистики снижается у нас на глазах. Достаточно серьезные продвижения в этом вопросе за последние 3-4 месяца произошли, в частности, по Северо-Западу. И сейчас снижаются ставки и морских перевозок, в том числе через порт Санкт-Петербург. И мы видим начавшуюся тенденцию к снижению ставок на Восточном полигоне в связи с тем, что порожние контейнеры пока еще тонким ручейком, но пошли — и, соответственно, хорошие новости по снижению ставок есть и там», — прокомментировал ситуацию глава Segezha.

Так что остается только ждать. Скоро выйдет отчет за 3 квартал 2023 г., мы увидим, как поможет еще слабый рубль экономике Сегежи. Помня, что это циклический бизнес, возможно, сейчас именно та точка, когда и начнется разворот результатов Сегежи и потом и котировок её акций.

Последние данные дают ростки надежды.

Интер Форест Рус (ИФР)

Стоит вспомнить историю, что покупка ИФР помогла Сегеже войти в число лидеров по размеру лесных активов и производства пиломатериалов.

Сейчас уже 92% самообеспеченность лесом!

Конечно, за это пришлось заплатить, уровень долга именно тогда и вырос. Стоит отметить, что поглощение происходило на высоком рынке.

Segezha Group купила у Bonum Capital лесопромышленные активы и лесные ресурсы ИФР за $515 млн. В свою очередь Bonum Capital купил у АФК Система (сейчас владеет 62,2% Segezha) пакет акций 8,7% лесопромышленного холдинга за $150 млн, увеличивая свою долю до порядка 13%. Сейчас нет информации о доли владения Bonum Capital.

Сейчас вся Сегежа стоит $873 млн, при чистом долге $1,225 млрд.

Долг

Мы дошли до самого интересного, как обстоят дела с долгом?

Долг у компании в основном в рублях (92%), доля облигаций 60%. Средневзвешенная ставка на конец июня 2023 г. – 10%. Чистый долг равен 114 млрд руб.

График погашения довольно комфортный

На конец июня 2023 г. денежные средства были равны 9,5 млрд руб. и неиспользованные кредитные линии еще 19,6 млрд руб. То есть до конца 2023 года и еще первая половина 2024 года запас прочности есть.

Это даже если не производить рефинансирования долга, или не просить помощи у материнской компании.

Если посмотреть на историю долга Сегежи, они мастерски заместили валютный долг рублевым, и рост долга с 2021 года шел за счет облигационной части.

Представьте если бы это был валютный долг, да еще и банковские кредиты, которые обычно ориентируются на КС.

У Сегежи девять выпусков облигаций на 74 млрд руб. Ниже доходности и план оферт/погашений.

Хотя на рынке уже и 20-ти % доходности, но сама компания по ним несет расходы исходя из ставки в 10%.

Даже если компания не захочет дать высокую ставку, и ей принесут всё по оферте, то в 2023 г. это 8,2 млрд руб. (27 ноября 2023 г. – скоро узнаем), в 2024 г. – 29 млрд руб., в 2025 г. – 17,8 млрд руб. и в 2026 г. – 20 млрд руб.

Три из девяти выпусков – были проданы узкому кругу, и имеют нулевую ликвидность на рынке, по ним нет текущих котировок в таблице выше. Вот, например, Сегежа2P2R

Каждый может сам сделать свои выводы, в каком Сегежа сейчас положении? Да, есть проблемы в бизнесе, потому что бизнес-модель была построена на других условиях, им пришлось хорошо поработать над сменой логистики. Цены тоже поставили подножку, но это циклический сектор. Сейчас низкие цены – завтра высокие.

У компании есть крупный акционер – АФК Система, сможет он поставить плечо? Сможет. Сделать доп.эмиссию акций, дать заем, купить выпуск облигаций, предоставить гарантии по кредиту – возможностей масса.

Дивиденды

Интересно, что Сегежа несмотря на то, что это компания роста платила дивиденды.

Вот такая див.политика

Еще более интересны крупные выплаты в 2022 году

Если выплату, которую приняли 29 декабря 2021 г. (6,6 млрд руб.) как-то можно понять, хотя по див.политике 3-5.5 млрд руб. в год. А вот решение, принятое на ГОСА 21 мая 2022 г., выплатить еще 10 млрд руб. сложно понять совсем. Считай, заплатили дивиденды на 3-5 лет вперед. Особенно в каких условиях оно было сделано. Хотя и санкции ввели лишь в июле, но думаю, в мае-июне было уже понятно, к чему это идет, можно было и не принять рекомендацию СД.

Тогда заплатили почти всю нераспределенную прибыль на конец 2021 года: 64 из 72 копеек. Возможно, причина была в потребности материнской структуры использовать интересные возможности на рынке.

Именно тогда Система делала свои вложения в «замещайки», на которых она сделала иксы.

И отдача в 2023 г.

Думаю, из тех прибылей Система спокойно сможет протянуть руку помощи своей дочери. Есть, конечно, вариант на приведение ситуации к реструктуризации облигаций на выгодных условиях для Системы, что-то подобное делал Мечел. Посмотрим.

Честно сказать, я не вижу на данный момент какой-то катастрофической ситуации в Системе и её дочках по поводу долга. Сегежа доедет до пункта назначения. Долги сгорят в огне инфляции!

Возможно будет еще пятая часть – про Степь и другие компании, если получится накапать что-то.

Живи. Люби. Получай дивиденды!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба