1 ноября 2023 T-Investments | Яндекс

Мы проанализировали результаты российского IT-гиганта за третий квартал 2023-го. Сохраняется ли фундаментальная привлекательность бумаг на фоне ожидаемой реструктуризации бизнеса — разбираем далее в обзоре.

Что в целом с бизнесом?

Выручка в третьем квартале 2023 года выросла на 54% год к году — до 204,8 млрд рублей, из которых около 40% приходится на основной сегмент бизнеса (поисковик и реклама).

Скорректированная EBITDA показала рост на 33% год к году — до 26,5 млрд рублей при маржинальности 13% (снижение на 2,1 п. п. по сравнению с прошлым годом).

А вот скорректированная чистая прибыль упала на 33% год к году — до 3,4 млрд рублей. Этот показатель не учитывает определенные расходы на программы мотивации сотрудников, основанные на акциях, единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют, доходы от реструктуризации конвертируемых облигаций, эффект от деконсолидации Яндекс Новостей и Дзена и прочее.

А теперь подробнее о каждом сегменте.

Поиск и портал (рекламный бизнес)

После ухода иностранных игроков Яндекс смог существенно нарастить долю на рынке интернет-рекламы. По оценкам рынка онлайн-рекламы от АКАР и с учетом совокупной рекламной выручки компании доля Яндекса в сегменте онлайн-рекламы в 2022 году выросла до 70% (с 53% в 2021-м).

По данным АКАР, за первое полугодие 2023-го российский рекламный рынок увеличился на 27% год к году и достиг 315 млрд рублей. Наилучшую динамику показал сегмент интернет-рекламы.

По итогам всего года рекламный рынок (с учетом рекламы на ритейл-платформах), по прогнозам OMD OM Group, может вырасти на 16% год к году — до 661 млрд рублей.

В ГК «Родная речь» настроены более оптимистично — по их мнению, рынок покажет рост на 24—30% (до 699—726 млрд рублей).

Рост рынка на 20—30% по итогам года прогнозируют в Arena и Group4Media.

Что касается Яндекса, то у него рост рекламной выручки разогнался аж до 54% г/г в первом квартале 2023-го. Однако затем этот рост, как и ожидалось, начал постепенно замедляться — до +53% г/г во втором квартале и до +48% г/г по итогам третьего квартала.

Этого ждет и сама компания. Она отметила, что рост рекламной выручки продолжил замедляться в октябре, хотя динамика роста все еще уверенная.

Скорректированная EBITDA сегмента по итогам квартала показала рост на 36% г/г, а маржа по этому показателю снизилась до 52% (это на 4,6 п. п. меньше, чем годом ранее). Снижение маржинальности связано с увеличением маркетинговых и рекламных расходов, а также расходов на персонал. Рост расходов произошел на фоне низкой базы прошлого года, когда Яндекс приостанавливал рекламную деятельность и заморозил процесс найма новых сотрудников. За последний квартал штат компании расширился почти на 30% год к году.

Отметим, что рекламный бизнес Яндекса относится к высокомаржинальным. Маржа по скорректированной EBITDA на уровне 45% и выше на среднесрочном и долгосрочном горизонтах вполне традиционна для данного сегмента. Исторически маржа этого сегмента колебалась в районе 47% и выше.

Электронная коммерция

Яндекс Маркет, Яндекс Лавка в России, доставка еды из магазинов в Яндекс Еде и Маркет Деливери

В третьем квартале текущего года совокупный товарооборот (GMV) сегмента вырос на 67% г/г (замедление с +89% г/г в прошлом квартале) и достиг 121,2 млрд рублей. Площадки, которые продают товары повседневного спроса (Яндекс Лавка в России, Маркет 15*, продуктовая часть активов Яндекс Еды, Маркет Деливери и Яндекс Маркет), показали более ускоренный рост товарооборота — на 86% год к году. Основной вклад в этот рост внес Яндекс Маркет — у него товарооборот вырос более чем в полтора раза в годовом выражении. Доля 1Р-продаж (продажи собственных товаров) на маркетплейсе продолжает снижаться — до 13% в третьем квартале (с 16% во втором).

Маркет 15 — новый сервис в составе Яндекс Маркета. Он работает в тесном сотрудничестве с Яндекс Лавкой и позволяет получать заказ, как правило, в течение 10—55 минут. Это становится возможным благодаря дарксторам — небольшим складам, расположенным по всему городу.

Яндекс Маркет в третьем квартале 2023 года:

доля сторонних продавцов на площадке выросла до 87% (с 84% во втором квартале 2023-го);

число активных пользователей — +40% г/г (до 17,6 млн);

число активных продавцов — +95% г/г (до 68,4 тысячи);

число заказов выросло вдвое по сравнению с прошлым годом (до 23,4 млн);

один активный покупатель за год совершает в среднем 4,9 заказа (для сравнения: у Ozon этот показатель на уровне 15);

в сентябре каждая четвертая покупка на Яндекс Маркете была совершена с использованием Сплита (компания запустила улучшенный Сплит — кредитный продукт Яндекс Банка со специальными условиями: без первого взноса и со сроком оплаты до двух лет);

рекламная выручка Яндекс Маркета выросла в четыре раза за год в абсолютном выражении и составила 3,5% от GMV;

в сентябре юнит-экономика маркетплейса вышла в плюс.

В целом юнит-экономика всего сегмента электронной коммерции улучшилась на 2 п. п. по сравнению с прошлым годом и стала положительной. Основной вклад внес Яндекс Маркет. Но стоит отметить, что российская часть Яндекс Лавки сохраняет положительную юнит-экономику (на уровне двузначных процентов от GMV) и показывает положительную скорректированную EBITDA третий квартал подряд. А сервисы доставки продуктов из магазинов Яндекс Еда и Маркет Деливери уже почти достигли точки безубыточности по юнит-экономике.

Выручка сегмента электронной коммерции по итогам третьего квартала, как и товарооборот, показала более скромный рост (+80% г/г), чем во втором квартале (тогда было +104% г/г). При этом рост выручки обогнал рост товарооборота. Это связано с оптимизацией комиссии для сторонних продавцов на площадках Яндекса и с ускорением роста рекламной выручки Яндекс Маркета.

Райдтех

такси, скутеры и каршеринг

В третьем квартале совокупная стоимость поездок (GMV) в этом сегменте выросла на 51% г/г — до 299 млрд рублей. Основной вклад в рост GMV внесли страны СНГ и регион EMEA (Европа, Ближний Восток и Африка), которые отметились трехзначными темпами роста. Общая доля поездок вне России продолжила расти и составила 37%.

Количество пользователей приложения Yandex Go выросло на 19% год к году, до 43,5 млн, из которых 94% — это пользователи сервисов такси. Среднее число поездок на одного пользователя в месяц составило 7,3 на конец третьего квартала. Этому показателю есть куда расти. У международных аналогов среднее количество поездок как минимум в три раза выше.

Теперь о доходах сегмента.

Рост выручки ускорился до +45,6% г/г (с +27,5% г/г во втором квартале 2023-го и +40,5% г/г в третьем квартале 2022-го).

Сегмент райдтеха показывает положительную EBITDA.

Однако стоит отметить, что сегмент продолжает сталкиваться с вызовами, такими как:

дефицит авто экономкласса;

нехватка водителей (количество новых водителей такси уменьшилось на 15% г/г).

В совокупности эти факторы привели к росту коэффициента surge в динамическом ценообразовании такси, от которого зависит динамика средней стоимости поездки.

Яндекс работает с таксопарками и взимает комиссию за подключение и использование своей платформы. Для достижения баланса спроса и предложения внутри сервиса Яндекс нарастил инвестиции в привлечение водителей в третьем квартале, что позволило увеличить часовой заработок водителя на 66% г/г на домашнем рынке.

Доставка и прочие О2О-сервисы

Яндекс Доставка, доставка из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавка в Израиле и Яндекс Заправки

В третьем квартале 2023-го рост товарооборота замедлился до +79% г/г (с +93% г/г во втором квартале). Наибольший вклад внесли Яндекс Доставка и сервисы доставки заказов из ресторанов, в том числе Маркет Деливери, — их совокупный рост превысил 100% год к году.

Яндекс продолжает работать над увеличением операционной эффективности сервисов доставки заказов из ресторанов. На фоне нехватки курьеров компания нарастила долю объединенных доставок до 40%. Объединенная доставка — это когда несколько заказов объединяются в доставку одним курьером. Доля доставок за пределами России составила 30% от общего количества посылок.

Выручка сегмента продолжила демонстрировать трехзначный рост (+112% г/г), хотя он и замедлился по сравнению со вторым кварталом.

Консолидированная выручка объединенного сегмента электронной коммерции, райдтеха, доставки и прочих O2O-сервисов выросла на 69% год к году — до 107,2 млрд рублей. При этом совокупная скорректированная EBITDA остается в убытке. По итогам третьего квартала 2023-го она была в минусе на 4,5 млрд рублей против минус 2,7 млрд рублей годом ранее.

Яндекс Плюс и развлекательные сервисы

Выручка сегмента увеличилась на 123% год к году благодаря:

росту выручки подписочного сервиса Яндекс Плюс (+92% г/г за счет увеличения общего числа платящих подписчиков и перехода на единый семейный тариф Плюс Мульти);

устойчивому росту других видов выручки, включая рекламную.

Яндекс Плюс в третьем квартале 2023 года:

число подписчиков выросло на 63% (до 25,8 млн человек);

средняя выручка на одного платящего пользователя — +41% г/г;

в минувшем квартале подписчики Плюса делали заказы на 36% чаще и тратили на других сервисах Яндекса на 71% больше в сравнении с пользователями без подписки;

подписчики генерят более двух третей GMV сервисов электронной коммерции (Яндекс Лавка, Яндекс Еда, Маркет Деливери и Яндекс Маркет).

Сегмент второй квартал подряд демонстрирует положительную скорректированную EBITDA. По итогам третьего квартала она составила 1 млрд рублей (годом ранее был убыток в размере 1,5 млрд рублей).

Объявления

В третьем квартале выручка сегмента выросла на 111% год к году.

Более того, скорректированная EBITDA вышла в плюс на 235 млн рублей (годом ранее доход был примерно на том же уровне).

Прочие бизнес-юниты и инициативы

Устройства и Алиса — 39% выручки сегмента

Яндекс Облако — 19% выручки сегмента

В третьем квартале рост выручки сегмента значительно ускорился, до +68% год к году (с +37% г/г кварталом ранее). Драйверы роста следующие.

Рост продаж умных устройств и Алисы на 94% г/г — до 7,2 млрд рублей. Теперь в Алисе можно голосом заказывать товары в Яндекс Лавке. Ежемесячная активная аудитория Алисы в сентябре выросла до 61,5 млн пользователей.

Рост доходов Яндекс Облака на 60% г/г за счет расширения портфеля продуктов, а также увеличения доли на рынке на фоне растущего спроса на облачные услуги.

Рост популярности финтех-услуг. Яндекс запустил первый собственный накопительный продукт Сейв и обновление платежного сервиса Яндекс Пэй (этот сервис позволяет оплачивать покупки в онлайн- и офлайн-режиме, а также объединяет все основные финансовые сервисы Яндекса в одном приложении).

Убыток сегмента по скорректированной EBITDA вырос более чем на 60% год к году и достиг 17,7 млрд рублей.

Рост убытка в основном вызван:

переносом нераспределенных корпоративных расходов, которые не относятся к сегменту напрямую (перенос расходов из скорр. EBITDA других отчетных сегментов в скорр. EBITDA данного сегмента; перераспределение расходов с третьего квартала 2022-го);

инвестициями в рост Yandex Cloud и Yandex SDG (убыток по скорр. EBITDA этого направления достиг 2,9 млрд рублей);

инвестициями в развитие других бизнесов.

А что с разделением бизнеса Яндекса?

Пожалуй, главное, чего ждали инвесторы от отчетности Яндекса, — это новости по разделению бизнеса. Компания поделилась, что подготовка к реорганизации бизнеса идет успешно: компания уже получила разрешение правительственной комиссии по иностранным инвестициям на внутреннюю реструктуризацию. Яндекс, как и заявлял ранее, хочет представить акционерам план разделения бизнеса до конца года.

Давайте еще раз резюмируем, что мы знаем о процессе разделения бизнеса Яндекса к текущему моменту.

В рамках реструктуризации Яндекс выделит в отдельную компанию международные направления беспилотных автомобилей, образовательных сервисов, облачных технологий и платформы по разметке данных (по большей части эти направления входят в сегмент прочих бизнес-юнитов и инициатив, который остается убыточным).

Все остальные ключевые сервисы (рекламный бизнес, сервисы электронной коммерции, райдтеха, доставки, развлекательные услуги и прочие) Яндекс оставит в российской части бизнеса. Таким образом, схема разделения бизнеса предполагает, что материнская компания Yandex N.V., зарегистрированная в Нидерландах, продаст контрольную долю в российском бизнесе.

Со временем компания Yandex N.V. будет переименована. При этом проданный бизнес сохранит исключительные права на использование бренда Yandex.

В мае, по данным Bloomberg, российская часть бизнеса оценивалась в $7—7,5 млрд с учетом 50%-ной скидки, которая теперь применяется ко всем компаниям, покидающим Россию. Тогда такая оценка соответствовала цене на уровне примерно 3 095—3 316 рублей за акцию.

В октябре, по данным Frank Media, стало известно, что в ходе сделки российский бизнес должен был заплатить голландской материнской структуре около $250 млн. Затем сумма была пересмотрена в меньшую сторону — до $70—80 млн. Таким образом, Yandex N.V., которая будет развивать международные бизнесы, может недополучить из России более $150 млн.

На прошлой неделе в СМИ появилась информация о том, что обсуждаемая оценка 51%-ной доли в российском бизнесе составляет $5,5 млрд с учетом 50%-го дисконта. Такая оценка на 10—15% ниже майской и предполагает стоимость акций на уровне около 2 765 рублей за бумагу. Однако отметим, что эта сумма используется исключительно для сделки — частным инвесторам не следует на нее ориентироваться. На наш взгляд, фундаментально российская часть бизнеса Яндекса стоит дороже.

Напомним, что официально компания не подтвердила и не прокомментировала ни одну из этих новостей. Лишь в мае она заявила, что получила предложения от ряда потенциальных инвесторов. Суть этих предложений заключалась в покупке экономической доли в российских предприятиях, при этом менеджмент сохранял бы контроль над ними.

На наш взгляд, окончательная сумма сделки представляет больший интерес для акционеров, которые планируют остаться в зарубежном периметре.

Наиболее важные вопросы для инвесторов в российском периметре:

станет ли российский бизнес Яндекса публичным;

будет ли возможность обменять акции голландской Yandex N.V. на бумаги новой российской компании;

на каких условиях будет проходить этот обмен.

Кейс успешного завершения процесса разделения бизнеса на российский и зарубежный на российском рынке уже есть. Речь о Softline. Напомним, что в результате реорганизации были образованы международная Noventiq и российское АО Софтлайн.

В июле АО Софтлайн заявило об обмене депозитарных расписок Noventiq на его акции.

В августе российская компания (АО Софтлайн) получила публичный статус (став ПАО Софтлайн) и объявила о начале сбора заявок на обмен депозитарных расписок Noventiq на свои акции.

Кейс Softline подтверждает, что обмен бумаг возможен и для Яндекса, который идет по аналогичному пути разделения бизнеса. Да, сама компания пока не давала никаких официальных комментариев относительно обмена депозитарных расписок на акции российского бизнеса после разделения бизнеса. Однако на данный момент уже есть примеры, подтверждающие, что технически этот обмен реализуем. Поэтому для Яндекса главное — завершить процесс разделения бизнеса, закрыв сделку по продаже российского бизнеса материнской компанией.

Ну и что?

В третьем квартале Яндекс нарастил выручку на 54% г/г, а также показал плюс по скорректированной EBITDA и чистой прибыли.

Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Маржинальность этого сегмента тоже все еще на высоком уровне.

Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов по-прежнему работает в минус. При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике. Яндекс Маркет был близок к безубыточности по EBITDA уже в июле и может выйти в плюс в ближайшие месяцы. А Яндекс Лавка показывает положительную EBITDA уже три квартала подряд. Райдтех исторически в плюсе по EBITDA. O2O-сервисы тоже работают над операционной эффективностью, но пока полностью в убытках.

Сегмент развлекательных сервисов и Яндекс Плюса впервые сохраняет положительную EBITDA два квартала подряд.

Основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Мы сохраняем нашу идею на покупку акций Яндекса с целевой ценой 3 676 рублей за акцию. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. Однако риски, связанные с реструктуризацией бизнеса, сохраняются. Ждем, что компания представит детали по этому вопросу до конца года.

Что в целом с бизнесом?

Выручка в третьем квартале 2023 года выросла на 54% год к году — до 204,8 млрд рублей, из которых около 40% приходится на основной сегмент бизнеса (поисковик и реклама).

Скорректированная EBITDA показала рост на 33% год к году — до 26,5 млрд рублей при маржинальности 13% (снижение на 2,1 п. п. по сравнению с прошлым годом).

А вот скорректированная чистая прибыль упала на 33% год к году — до 3,4 млрд рублей. Этот показатель не учитывает определенные расходы на программы мотивации сотрудников, основанные на акциях, единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют, доходы от реструктуризации конвертируемых облигаций, эффект от деконсолидации Яндекс Новостей и Дзена и прочее.

А теперь подробнее о каждом сегменте.

Поиск и портал (рекламный бизнес)

После ухода иностранных игроков Яндекс смог существенно нарастить долю на рынке интернет-рекламы. По оценкам рынка онлайн-рекламы от АКАР и с учетом совокупной рекламной выручки компании доля Яндекса в сегменте онлайн-рекламы в 2022 году выросла до 70% (с 53% в 2021-м).

По данным АКАР, за первое полугодие 2023-го российский рекламный рынок увеличился на 27% год к году и достиг 315 млрд рублей. Наилучшую динамику показал сегмент интернет-рекламы.

По итогам всего года рекламный рынок (с учетом рекламы на ритейл-платформах), по прогнозам OMD OM Group, может вырасти на 16% год к году — до 661 млрд рублей.

В ГК «Родная речь» настроены более оптимистично — по их мнению, рынок покажет рост на 24—30% (до 699—726 млрд рублей).

Рост рынка на 20—30% по итогам года прогнозируют в Arena и Group4Media.

Что касается Яндекса, то у него рост рекламной выручки разогнался аж до 54% г/г в первом квартале 2023-го. Однако затем этот рост, как и ожидалось, начал постепенно замедляться — до +53% г/г во втором квартале и до +48% г/г по итогам третьего квартала.

В следующих кварталах нормализация ускоренного роста рекламной выручки Яндекса, скорее всего, продолжится по мере исчерпания позитивного эффекта от снижения конкуренции и на фоне высокой базы прошлого года.

Этого ждет и сама компания. Она отметила, что рост рекламной выручки продолжил замедляться в октябре, хотя динамика роста все еще уверенная.

Скорректированная EBITDA сегмента по итогам квартала показала рост на 36% г/г, а маржа по этому показателю снизилась до 52% (это на 4,6 п. п. меньше, чем годом ранее). Снижение маржинальности связано с увеличением маркетинговых и рекламных расходов, а также расходов на персонал. Рост расходов произошел на фоне низкой базы прошлого года, когда Яндекс приостанавливал рекламную деятельность и заморозил процесс найма новых сотрудников. За последний квартал штат компании расширился почти на 30% год к году.

Отметим, что рекламный бизнес Яндекса относится к высокомаржинальным. Маржа по скорректированной EBITDA на уровне 45% и выше на среднесрочном и долгосрочном горизонтах вполне традиционна для данного сегмента. Исторически маржа этого сегмента колебалась в районе 47% и выше.

Электронная коммерция

Яндекс Маркет, Яндекс Лавка в России, доставка еды из магазинов в Яндекс Еде и Маркет Деливери

В третьем квартале текущего года совокупный товарооборот (GMV) сегмента вырос на 67% г/г (замедление с +89% г/г в прошлом квартале) и достиг 121,2 млрд рублей. Площадки, которые продают товары повседневного спроса (Яндекс Лавка в России, Маркет 15*, продуктовая часть активов Яндекс Еды, Маркет Деливери и Яндекс Маркет), показали более ускоренный рост товарооборота — на 86% год к году. Основной вклад в этот рост внес Яндекс Маркет — у него товарооборот вырос более чем в полтора раза в годовом выражении. Доля 1Р-продаж (продажи собственных товаров) на маркетплейсе продолжает снижаться — до 13% в третьем квартале (с 16% во втором).

Маркет 15 — новый сервис в составе Яндекс Маркета. Он работает в тесном сотрудничестве с Яндекс Лавкой и позволяет получать заказ, как правило, в течение 10—55 минут. Это становится возможным благодаря дарксторам — небольшим складам, расположенным по всему городу.

Яндекс Маркет в третьем квартале 2023 года:

доля сторонних продавцов на площадке выросла до 87% (с 84% во втором квартале 2023-го);

число активных пользователей — +40% г/г (до 17,6 млн);

число активных продавцов — +95% г/г (до 68,4 тысячи);

число заказов выросло вдвое по сравнению с прошлым годом (до 23,4 млн);

один активный покупатель за год совершает в среднем 4,9 заказа (для сравнения: у Ozon этот показатель на уровне 15);

в сентябре каждая четвертая покупка на Яндекс Маркете была совершена с использованием Сплита (компания запустила улучшенный Сплит — кредитный продукт Яндекс Банка со специальными условиями: без первого взноса и со сроком оплаты до двух лет);

рекламная выручка Яндекс Маркета выросла в четыре раза за год в абсолютном выражении и составила 3,5% от GMV;

в сентябре юнит-экономика маркетплейса вышла в плюс.

В целом юнит-экономика всего сегмента электронной коммерции улучшилась на 2 п. п. по сравнению с прошлым годом и стала положительной. Основной вклад внес Яндекс Маркет. Но стоит отметить, что российская часть Яндекс Лавки сохраняет положительную юнит-экономику (на уровне двузначных процентов от GMV) и показывает положительную скорректированную EBITDA третий квартал подряд. А сервисы доставки продуктов из магазинов Яндекс Еда и Маркет Деливери уже почти достигли точки безубыточности по юнит-экономике.

Выручка сегмента электронной коммерции по итогам третьего квартала, как и товарооборот, показала более скромный рост (+80% г/г), чем во втором квартале (тогда было +104% г/г). При этом рост выручки обогнал рост товарооборота. Это связано с оптимизацией комиссии для сторонних продавцов на площадках Яндекса и с ускорением роста рекламной выручки Яндекс Маркета.

Данных касательно убыточности или безубыточности сегмента электронной коммерции по скорректированной EBITDA компания не раскрывает. По нашим оценкам, сегмент электронной коммерции остается убыточным. Но практически все сервисы находятся на пути к выходу в плюс (юнит-экономика уже в плюсе)

Райдтех

такси, скутеры и каршеринг

В третьем квартале совокупная стоимость поездок (GMV) в этом сегменте выросла на 51% г/г — до 299 млрд рублей. Основной вклад в рост GMV внесли страны СНГ и регион EMEA (Европа, Ближний Восток и Африка), которые отметились трехзначными темпами роста. Общая доля поездок вне России продолжила расти и составила 37%.

Количество пользователей приложения Yandex Go выросло на 19% год к году, до 43,5 млн, из которых 94% — это пользователи сервисов такси. Среднее число поездок на одного пользователя в месяц составило 7,3 на конец третьего квартала. Этому показателю есть куда расти. У международных аналогов среднее количество поездок как минимум в три раза выше.

Теперь о доходах сегмента.

Рост выручки ускорился до +45,6% г/г (с +27,5% г/г во втором квартале 2023-го и +40,5% г/г в третьем квартале 2022-го).

Сегмент райдтеха показывает положительную EBITDA.

Однако стоит отметить, что сегмент продолжает сталкиваться с вызовами, такими как:

дефицит авто экономкласса;

нехватка водителей (количество новых водителей такси уменьшилось на 15% г/г).

В совокупности эти факторы привели к росту коэффициента surge в динамическом ценообразовании такси, от которого зависит динамика средней стоимости поездки.

Коэффициент surge позволяет балансировать спрос и предложение в сервисе Yandex Go и гарантировать доступность и быструю подачу такси. На этот коэффициент умножается цена. Если коэффициент слишком высокий, то спрос довольно сильно упадет — и образуется избыток свободных машин. Если коэффициент слишком низкий, то пользователи будут видеть «нет свободных машин».

Яндекс работает с таксопарками и взимает комиссию за подключение и использование своей платформы. Для достижения баланса спроса и предложения внутри сервиса Яндекс нарастил инвестиции в привлечение водителей в третьем квартале, что позволило увеличить часовой заработок водителя на 66% г/г на домашнем рынке.

Доставка и прочие О2О-сервисы

Яндекс Доставка, доставка из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавка в Израиле и Яндекс Заправки

В третьем квартале 2023-го рост товарооборота замедлился до +79% г/г (с +93% г/г во втором квартале). Наибольший вклад внесли Яндекс Доставка и сервисы доставки заказов из ресторанов, в том числе Маркет Деливери, — их совокупный рост превысил 100% год к году.

Яндекс продолжает работать над увеличением операционной эффективности сервисов доставки заказов из ресторанов. На фоне нехватки курьеров компания нарастила долю объединенных доставок до 40%. Объединенная доставка — это когда несколько заказов объединяются в доставку одним курьером. Доля доставок за пределами России составила 30% от общего количества посылок.

Выручка сегмента продолжила демонстрировать трехзначный рост (+112% г/г), хотя он и замедлился по сравнению со вторым кварталом.

Данных касательно убыточности или безубыточности сегмента доставки и прочих O2O-сервисов по скорректированной EBITDA компания не раскрывает. Но по нашим оценкам, этот сегмент остается убыточным.

Консолидированная выручка объединенного сегмента электронной коммерции, райдтеха, доставки и прочих O2O-сервисов выросла на 69% год к году — до 107,2 млрд рублей. При этом совокупная скорректированная EBITDA остается в убытке. По итогам третьего квартала 2023-го она была в минусе на 4,5 млрд рублей против минус 2,7 млрд рублей годом ранее.

Яндекс Плюс и развлекательные сервисы

Выручка сегмента увеличилась на 123% год к году благодаря:

росту выручки подписочного сервиса Яндекс Плюс (+92% г/г за счет увеличения общего числа платящих подписчиков и перехода на единый семейный тариф Плюс Мульти);

устойчивому росту других видов выручки, включая рекламную.

Яндекс Плюс в третьем квартале 2023 года:

число подписчиков выросло на 63% (до 25,8 млн человек);

средняя выручка на одного платящего пользователя — +41% г/г;

в минувшем квартале подписчики Плюса делали заказы на 36% чаще и тратили на других сервисах Яндекса на 71% больше в сравнении с пользователями без подписки;

подписчики генерят более двух третей GMV сервисов электронной коммерции (Яндекс Лавка, Яндекс Еда, Маркет Деливери и Яндекс Маркет).

Сегмент второй квартал подряд демонстрирует положительную скорректированную EBITDA. По итогам третьего квартала она составила 1 млрд рублей (годом ранее был убыток в размере 1,5 млрд рублей).

Объявления

В третьем квартале выручка сегмента выросла на 111% год к году.

Более того, скорректированная EBITDA вышла в плюс на 235 млн рублей (годом ранее доход был примерно на том же уровне).

Прочие бизнес-юниты и инициативы

Устройства и Алиса — 39% выручки сегмента

Яндекс Облако — 19% выручки сегмента

В третьем квартале рост выручки сегмента значительно ускорился, до +68% год к году (с +37% г/г кварталом ранее). Драйверы роста следующие.

Рост продаж умных устройств и Алисы на 94% г/г — до 7,2 млрд рублей. Теперь в Алисе можно голосом заказывать товары в Яндекс Лавке. Ежемесячная активная аудитория Алисы в сентябре выросла до 61,5 млн пользователей.

Рост доходов Яндекс Облака на 60% г/г за счет расширения портфеля продуктов, а также увеличения доли на рынке на фоне растущего спроса на облачные услуги.

Рост популярности финтех-услуг. Яндекс запустил первый собственный накопительный продукт Сейв и обновление платежного сервиса Яндекс Пэй (этот сервис позволяет оплачивать покупки в онлайн- и офлайн-режиме, а также объединяет все основные финансовые сервисы Яндекса в одном приложении).

Убыток сегмента по скорректированной EBITDA вырос более чем на 60% год к году и достиг 17,7 млрд рублей.

Рост убытка в основном вызван:

переносом нераспределенных корпоративных расходов, которые не относятся к сегменту напрямую (перенос расходов из скорр. EBITDA других отчетных сегментов в скорр. EBITDA данного сегмента; перераспределение расходов с третьего квартала 2022-го);

инвестициями в рост Yandex Cloud и Yandex SDG (убыток по скорр. EBITDA этого направления достиг 2,9 млрд рублей);

инвестициями в развитие других бизнесов.

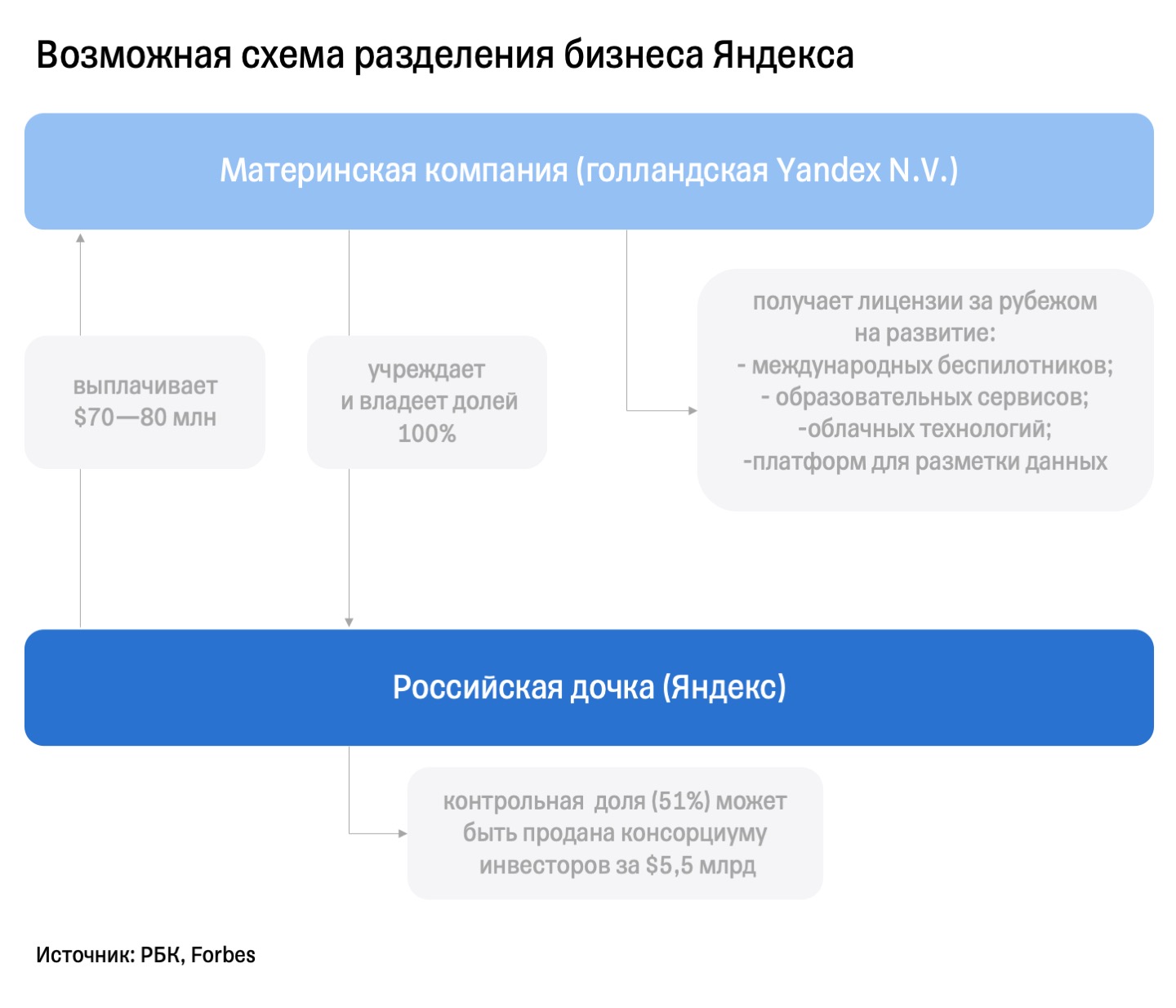

А что с разделением бизнеса Яндекса?

Пожалуй, главное, чего ждали инвесторы от отчетности Яндекса, — это новости по разделению бизнеса. Компания поделилась, что подготовка к реорганизации бизнеса идет успешно: компания уже получила разрешение правительственной комиссии по иностранным инвестициям на внутреннюю реструктуризацию. Яндекс, как и заявлял ранее, хочет представить акционерам план разделения бизнеса до конца года.

Давайте еще раз резюмируем, что мы знаем о процессе разделения бизнеса Яндекса к текущему моменту.

В рамках реструктуризации Яндекс выделит в отдельную компанию международные направления беспилотных автомобилей, образовательных сервисов, облачных технологий и платформы по разметке данных (по большей части эти направления входят в сегмент прочих бизнес-юнитов и инициатив, который остается убыточным).

Все остальные ключевые сервисы (рекламный бизнес, сервисы электронной коммерции, райдтеха, доставки, развлекательные услуги и прочие) Яндекс оставит в российской части бизнеса. Таким образом, схема разделения бизнеса предполагает, что материнская компания Yandex N.V., зарегистрированная в Нидерландах, продаст контрольную долю в российском бизнесе.

Со временем компания Yandex N.V. будет переименована. При этом проданный бизнес сохранит исключительные права на использование бренда Yandex.

В мае, по данным Bloomberg, российская часть бизнеса оценивалась в $7—7,5 млрд с учетом 50%-ной скидки, которая теперь применяется ко всем компаниям, покидающим Россию. Тогда такая оценка соответствовала цене на уровне примерно 3 095—3 316 рублей за акцию.

В октябре, по данным Frank Media, стало известно, что в ходе сделки российский бизнес должен был заплатить голландской материнской структуре около $250 млн. Затем сумма была пересмотрена в меньшую сторону — до $70—80 млн. Таким образом, Yandex N.V., которая будет развивать международные бизнесы, может недополучить из России более $150 млн.

На прошлой неделе в СМИ появилась информация о том, что обсуждаемая оценка 51%-ной доли в российском бизнесе составляет $5,5 млрд с учетом 50%-го дисконта. Такая оценка на 10—15% ниже майской и предполагает стоимость акций на уровне около 2 765 рублей за бумагу. Однако отметим, что эта сумма используется исключительно для сделки — частным инвесторам не следует на нее ориентироваться. На наш взгляд, фундаментально российская часть бизнеса Яндекса стоит дороже.

Напомним, что официально компания не подтвердила и не прокомментировала ни одну из этих новостей. Лишь в мае она заявила, что получила предложения от ряда потенциальных инвесторов. Суть этих предложений заключалась в покупке экономической доли в российских предприятиях, при этом менеджмент сохранял бы контроль над ними.

На наш взгляд, окончательная сумма сделки представляет больший интерес для акционеров, которые планируют остаться в зарубежном периметре.

Наиболее важные вопросы для инвесторов в российском периметре:

станет ли российский бизнес Яндекса публичным;

будет ли возможность обменять акции голландской Yandex N.V. на бумаги новой российской компании;

на каких условиях будет проходить этот обмен.

Кейс успешного завершения процесса разделения бизнеса на российский и зарубежный на российском рынке уже есть. Речь о Softline. Напомним, что в результате реорганизации были образованы международная Noventiq и российское АО Софтлайн.

В июле АО Софтлайн заявило об обмене депозитарных расписок Noventiq на его акции.

В августе российская компания (АО Софтлайн) получила публичный статус (став ПАО Софтлайн) и объявила о начале сбора заявок на обмен депозитарных расписок Noventiq на свои акции.

Кейс Softline подтверждает, что обмен бумаг возможен и для Яндекса, который идет по аналогичному пути разделения бизнеса. Да, сама компания пока не давала никаких официальных комментариев относительно обмена депозитарных расписок на акции российского бизнеса после разделения бизнеса. Однако на данный момент уже есть примеры, подтверждающие, что технически этот обмен реализуем. Поэтому для Яндекса главное — завершить процесс разделения бизнеса, закрыв сделку по продаже российского бизнеса материнской компанией.

Ну и что?

В третьем квартале Яндекс нарастил выручку на 54% г/г, а также показал плюс по скорректированной EBITDA и чистой прибыли.

Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Маржинальность этого сегмента тоже все еще на высоком уровне.

Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов по-прежнему работает в минус. При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике. Яндекс Маркет был близок к безубыточности по EBITDA уже в июле и может выйти в плюс в ближайшие месяцы. А Яндекс Лавка показывает положительную EBITDA уже три квартала подряд. Райдтех исторически в плюсе по EBITDA. O2O-сервисы тоже работают над операционной эффективностью, но пока полностью в убытках.

Сегмент развлекательных сервисов и Яндекс Плюса впервые сохраняет положительную EBITDA два квартала подряд.

Основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Мы сохраняем нашу идею на покупку акций Яндекса с целевой ценой 3 676 рублей за акцию. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. Однако риски, связанные с реструктуризацией бизнеса, сохраняются. Ждем, что компания представит детали по этому вопросу до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба