4 ноября 2023 T-Investments Городилов Михаил

Экономические причины

Чтобы выселить из дома своих сыновей 42 и 40 лет, жительница итальянского города Павия вынуждена была подать в суд: в иске говорилось, что они продолжают жить с ней, хотя оба работают. При этом ни один из сыновей не участвовал в расходах на еду и хозяйство. Суд решил, что братья должны съехать за два месяца.

Каждый четвертый взрослый гражданин РФ живет с родителями. В США и ЕС живущих с родителями взрослых еще больше — треть людей от 18 до 34 лет.

Причин, почему так много людей живет с родителями, много — попробуем в них разобраться.

Сколько взрослых людей живет с родителями

В 2021 году в США с родителями проживало почти 33% взрослых детей. И это еще относительно немного — в том же году в Европе с родителями проживал еще больший процент взрослых: в Польше — 64,2%, в Испании — 64,5%, в Бельгии — 44,8%, во Франции — 43,9%, в Австрии — 37,7%. В РФ с родителями живет 25% взрослых — что довольно много.

Кто считается взрослым

Возможно, разница между ЕС и США вызвана разными уровнями занятости: в США уровень безработицы ощутимо ниже, чем в ЕС. По состоянию на сентябрь 2023 года безработица в США составляла 3,8 против 6,4% безработицы в ЕС. В РФ уровень безработицы по состоянию на август 2023 года составлял 3% — ниже, чем в США.

Показатель живущих с родителями взрослых рос постепенно. В 1960 году он достиг в США исторического минимума — 20%. А потом начал постепенно расти. Сейчас количество живущих с родителями взрослых детей находится на том же уровне, что и в 1880 году, — чуть меньше 30%. Максимум в 35% был достигнут США в середине 1940-х, после чего до 1960 года показатель планомерно снижался.

Данные за 2021 год, процент от общего населения в стране. Источник: Pew Research Center

В 2021 году в США свыше 40% покупателей домов были люди в возрасте старше 58 лет, а на людей в возрасте до 43 лет приходилось чуть меньше трети всех продаж домов. О том, почему молодежь не так активно покупает дома, мы поговорим ниже, но заранее скажу, что дело в деньгах.

В РФ, кстати, жилье покупают в основном люди в возрасте 25—45 лет, но, как мы видели выше, процент живущих с родителями в РФ меньше, чем на Западе.

Причина № 1

Зарплаты не хватает на платежи по ипотеке

Стоимость жилья — как съемного, так и своего — один из факторов, влияющих на нежелание молодежи съезжать от родителей.

В большинстве крупных экономик, включая США и РФ, с 2015 года цены на жилье выросли в 1,5—2 раза.

В вышедшем в мае 2023 года исследовании доступность ипотеки, рост стоимости аренды и ЖКХ названы в числе причин, которые мешают людям иметь отдельное жилье.

Если посмотреть на статистику продаж жилья в США, то можно увидеть, что большая часть покупателей — это не просто люди старше 42 лет, а именно те, у кого доход сильно выше среднего.

У американцев в возрасте до 33 лет годовой доход составляет около 63 тысяч долларов — ощутимо меньше среднего среди всех категорий покупателей жилья.

Средний доход покупателей домов в США по возрастам

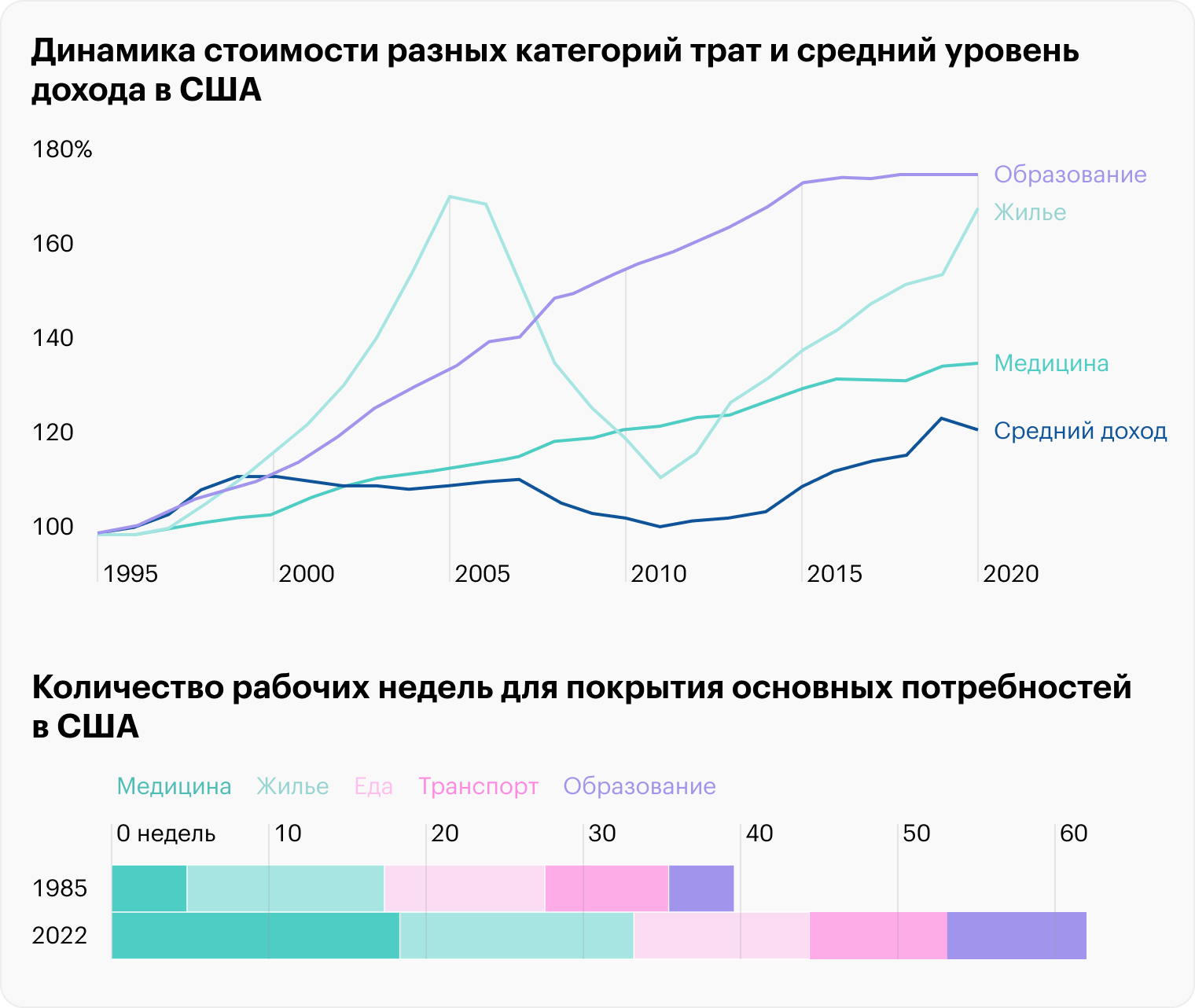

Стоимость жилья, образования и медицины сильно выросла за последние 30 лет, в то время как средний доход вырос куда меньше. Для молодежи это еще один фактор против покупки или аренды жилья.

Предыдущим поколениям было с жильем куда проще: в 1978 году его средняя стоимость составляла примерно 3,9 годового дохода одного домохозяйства — а сейчас 5,9.

В 1985 году, чтобы покрыть основные свои потребности в качественном образе жизни, нужно было работать 40 недель, а сейчас — 63 недели. В таких условиях съезжать от родителей будет выгодно не всем.

Самый простой способ обрести свое жилье и съехать от родителей — родиться в состоятельной семье. В Великобритании, например, в 2019 году почти 54% всех покупателей жилья купили его с помощью родителей: они или помогли деньгами, или полностью оплатили жилье. В конце 1990-х таких покупателей было только 25% от общего числа.

Кстати, при средней цене дома в США около 440 тысяч долларов после первоначального взноса 88 тысяч 30-летняя ипотека под 3% годовых — это платеж 1,484 тысячи долларов в месяц.

А если смотреть на такой дорогой город, как Сан-Франциско, то местным миллениалам нужно будет копить деньги 28 лет (!), чтобы внести первичный взнос по ипотеке на свой дом, как подсчитали в 2016 году.

Сейчас в среднем первичный платеж по ипотеке в США составляет 31,5 тысячи долларов. Средняя зарплата в США — чуть меньше 50 тысяч долларов в год, примерно такая же зарплата у миллениалов. В общем, копить надо долго и при этом еще учитывать выплату студенческого долга.

В Европе не лучше. Средняя зарплата в ЕС составляет 2,302 тысячи евро, средний размер первоначального взноса по ипотеке — 15—20% от стоимости жилья, средняя цена жилья — 3 тысячи евро за квадратный метр. Квартира площадью 40 квадратных метров будет стоить примерно 120 тысяч евро — молодым людям надо накопить первые 20 с лишним тысяч евро, чтобы внести первоначальный взнос, что не так уж и легко. И при этом надо продолжать жить и тратиться на повседневные нужды.

Причина № 2

Семью заводить дорого

Создавать свою семью стало слишком дорого. Чаще всего — пусть и не всегда — люди съезжают от родителей, чтобы у них была возможность устроить личную жизнь и создать собственную семью.

Сейчас в тех же США люди женятся реже: если в середине 20 века доля 40-летних, кто никогда не женился, составляла 6% от общего числа, то по состоянию на 2021 год таких было 25%.

С 1990 по 2019 количество женатых американцев в возрасте 25—54 лет, то есть когда чаще всего заводят детей, упало с 67 до 53%. За тот же срок процент американцев того же возраста вообще без партнера вырос с 29 до 38%. Основная причина этого — стоимость жизни выросла гораздо больше, чем зарплаты.

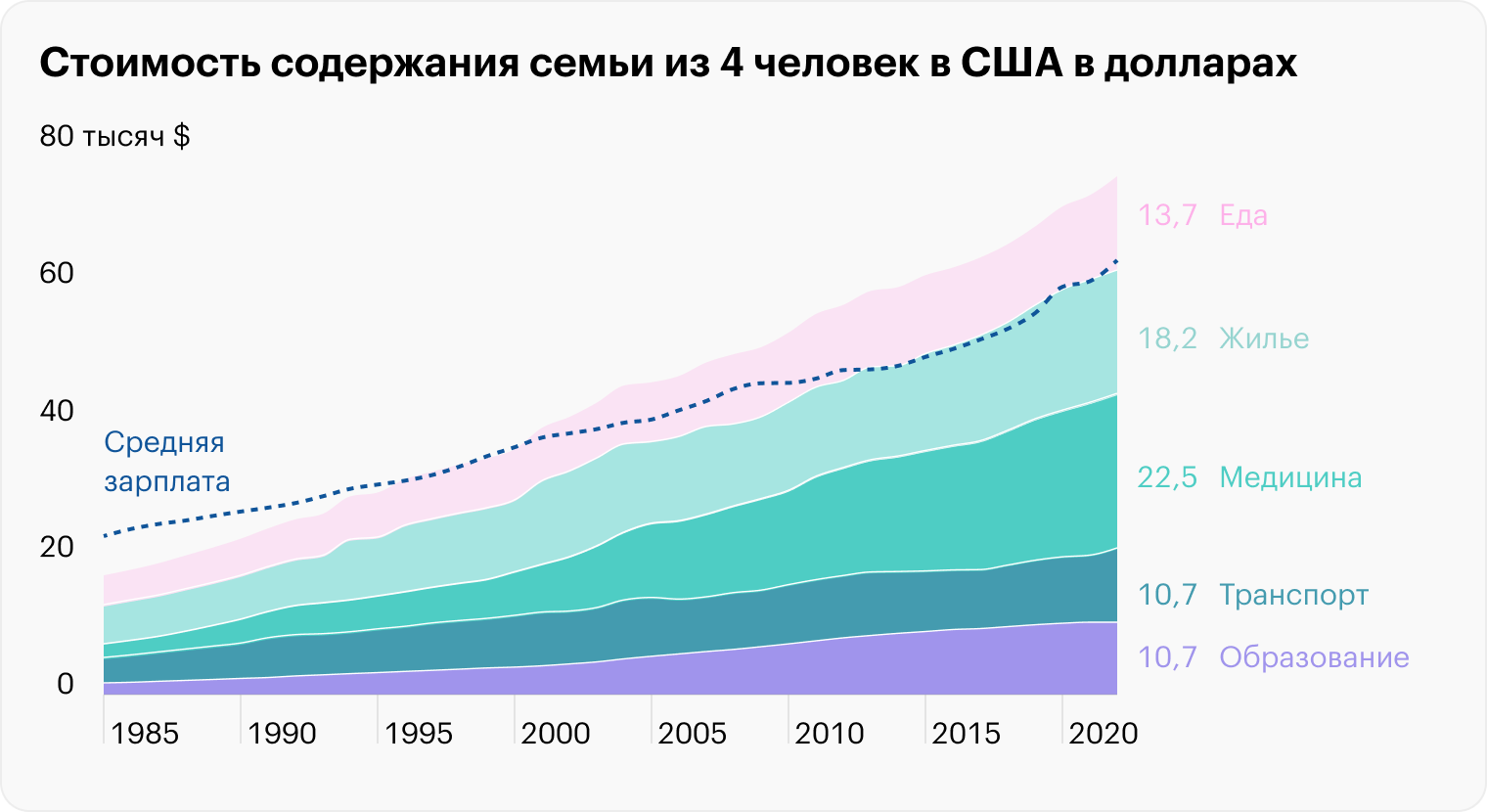

Если в 1980-х в Америке средней зарплаты с лихвой хватало на то, чтобы обеспечить основные потребности семьи среднего класса из 4 человек — муж, жена и двое детей, — то теперь ее хватает на покрытие примерно 80% потребностей.

Вырастить детей тоже влетает в копеечку. По состоянию на 2022 год вырастить одного ребенка — одежда, еда, образование и прочее — будет стоить 310 тысяч долларов, то есть примерно по 18,2 тысячи долларов в год. Довольно большая сумма.

Как следствие, средний класс в США сократился, и, в принципе, желающих жить в стесненных условиях с детьми в стране не так много. А для многих, пусть и не для всех, создание семьи с кем-то — это часто пролог к детям, так что экономических стимулов съезжать от родителей все меньше.

Причина № 3

Жилье дорогое и плохое

Выбор домов не очень богат: он и в Европе, и в США очень скудный. Найти жилье, которое бы обладало одновременно такими параметрами, как хороший район, низкая цена, наличие развитой инфраструктуры, большой размер, почти невозможно.

Покупателю часто приходится поступаться качеством или переплачивать сверх плана. Многих потенциальных арендаторов и покупателей это демотивирует съезжать от родителей.

Мало того что жилье само по себе очень дорогое, еще и при этом молодежи в тех же США приходится конкурировать с более старшими поколениями, которые стараются купить лучшие дома на рынке. Это неравный бой, потому что, как мы увидим ниже, у старших поколений активов сильно больше, чем у молодежи.

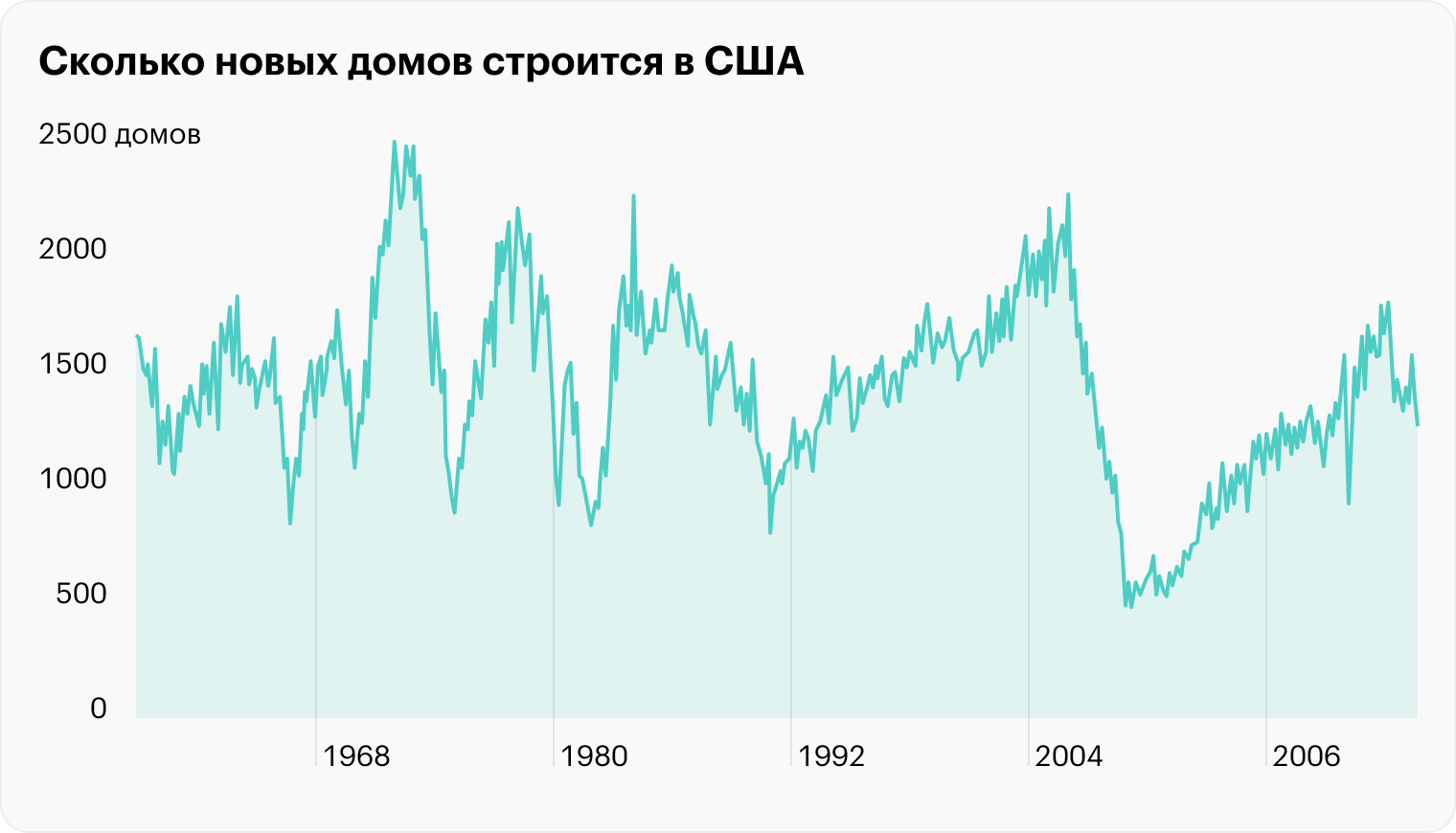

В целом объем предложения на рынке недвижимости США существенно упал за последние 15 лет, кроме прочего и из-за ипотечного кризиса 2008 года: домов теперь строят меньше на 40%, чем до него, и хороших объектов по достойной цене стало существенно меньше.

В Сиэтле миллениалы в основном покупают жилье в районах попроще — потому что денег на дома в хороших районах им не хватает.

В 2018 году почти 88% миллениалов США жило в больших городах: молодежи нужен доступ к городской инфраструктуре — стабильному интернету, медицине и прочему. В городе жилье будет дороже, чем в сельской местности, но в сельской местности готовы жить далеко не все: там отсутствует большая часть городской инфраструктуры, что негативно влияет на качество жизни.

Теперь для сравнения посмотрим на соотношение стоимости и качества жилья в РФ. Нормативная стоимость жилья, согласно приказу Минстроя РФ, составляет 83,42 тысячи рублей за квадратный метр. Есть еще и рыночные цены — в Москве и Петербурге они в 2—2,5 раза выше нормативных, но, чтобы не запутаться и не додумывать, будем ориентироваться на нормативы.

Предположим, что для семьи из 3 человек — муж, жена и ребенок — нужно 40 квадратных метров жилья. Это очень мало, но для примера возьмем именно этот минимум.

Таким образом, квартира такой площади будет стоить минимум 3,336 млн рублей — не факт, что в хорошем районе и в хорошем состоянии. Вот, например, квартиры в ценовом диапазоне от 3 до 3,9 млн рублей в Томске, столице Томской области, — это или приемлемого уровня квартиры в удаленных от центра районах, почти на окраине или в деревне, или квартиры в ужасном состоянии, иногда в деревянных домах.

Средняя зарплата в РФ составляет 63 тысячи рублей в месяц. Если откладывать всю зарплату целиком, не есть и не пить, то на накопление денег на покупку квартиры уйдет 8 лет.

Аренда однокомнатной квартиры в РФ стоит в среднем 20 тысяч рублей в месяц — и это будет, скорее всего, жилье экономкласса, притом что это почти треть от средней российской зарплаты. Поэтому так много молодежи в РФ живет с родителями.

На Западе люди живут несколько лучше, и относительная стабильность там держалась плюс-минус после окончания Второй мировой, но там процент живущих с родителями выше, потому что экономические неурядицы последних десятилетий мешали молодежи накопить денег, чтобы съехать на съемное жилье или купить свое.

И аренда, и ипотека, а также сопутствующие расходы вроде ЖКХ и ремонта забирают слишком большой процент от зарплаты, чтобы так рисковать, съезжая от родителей и тратя накопления. Плюс ко всему можно годами жить с родителями и откладывать на жилье.

В США продажи нового жилья сейчас почти в 2 раза ниже, чем на пиках 2005—2006 годов, до ипотечного кризиса, после которого продажи жилья сильно упали.

Нынешнего уровня совместного проживания с родителями — почти 32% от всех молодых — США достигли уже к 2014 году, неуклонный рост продолжался все нулевые и в немалой степени был обусловлен тем, что кризисы больнее всего били по молодым поколениям и мешали им создавать собственные домохозяйства.

Проблема также в жестких строительных регламентах во многих странах, включая США. Недостаток домов, которые можно выставить на продажу, — это один из основных факторов, делающих жилье дорогим.

В США сейчас во многих районах появляются гражданские организации, требующие либерализации местных строительных регламентов, чтобы в этих районах можно было строить многоквартирные дома, тем самым создавая больше предложения на рынке, что поспособствует снижению цен.

Причина № 4

Долгов слишком много

У поколений, родившихся в 1980-х и позже, меньше денег и возможностей для их зарабатывания.

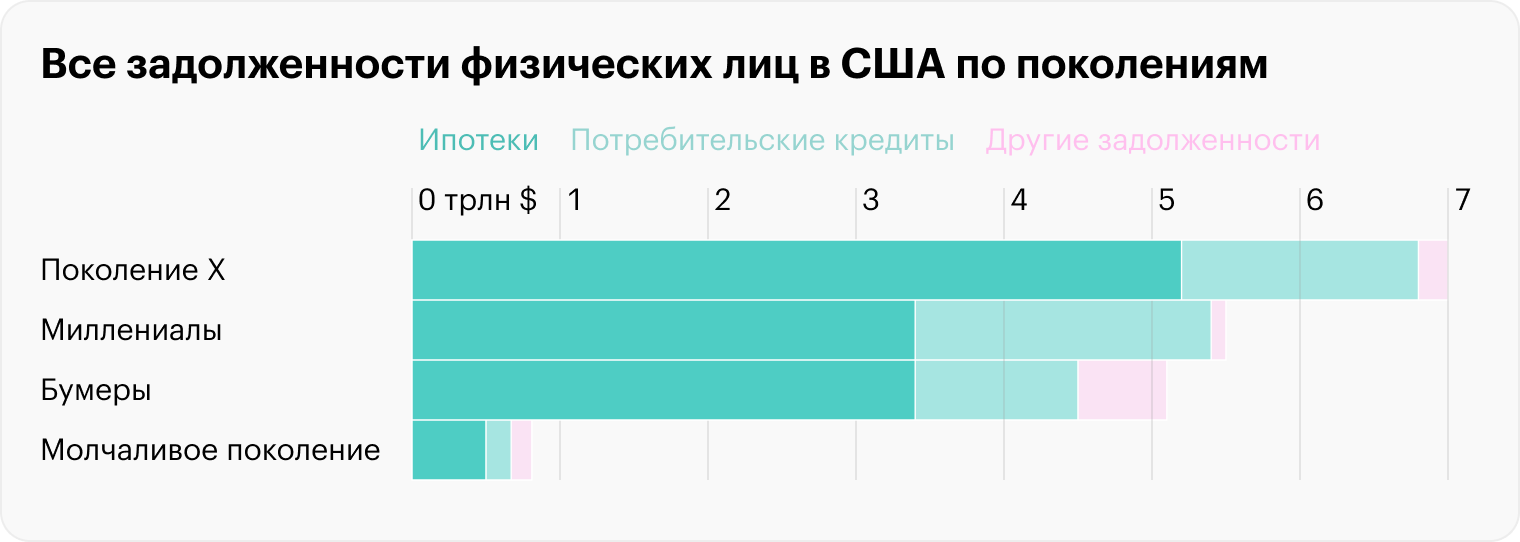

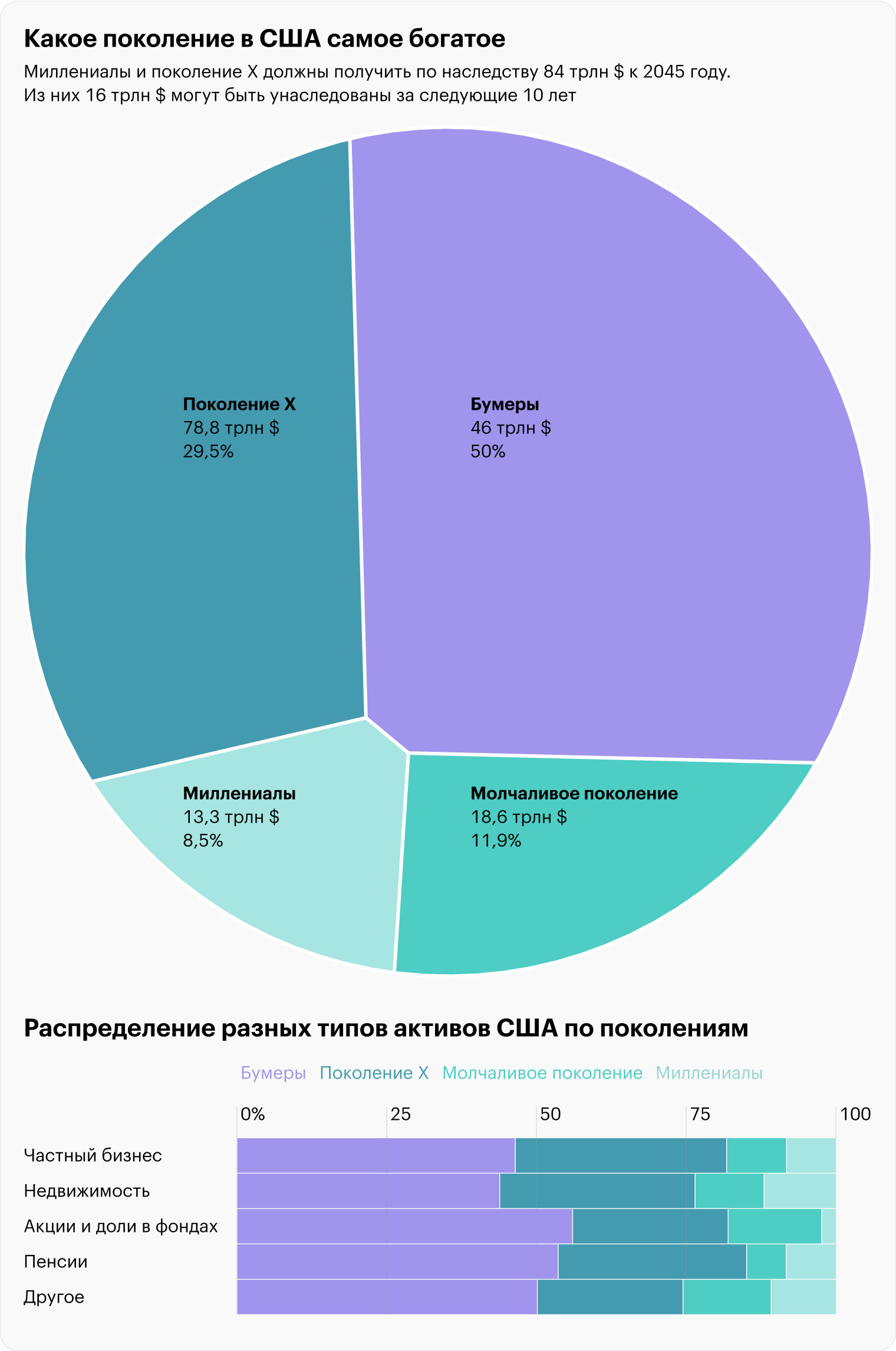

В США, например, у миллениалов на 13,3 трлн активов 5,5 трлн задолженностей. У поколений постарше соотношение гораздо лучше: стоимость активов выше суммы всех задолженностей.

На миллениалов, например, сильно давит студенческий долг — займы, которые берутся для оплаты обучения. В 2019 году в США в среднем на платежи по студенческому долгу уходило 20% зарплаты среднего держателя долга. Это довольно много и достаточная причина, чтобы как минимум отложить отъезд из родительского жилья.

Сейчас студенческий долг давит на очень многих американцев: в США он есть у 34% взрослых в возрасте от 18 до 29 лет и у 22% в возрасте от 30 до 44.

Связь между студенческим долгом и отсутствием своего жилья прямая: в исследовании ФРС США 2019 года студенческий долг назвали одной из главных причин снижения уровня владения жильем в США.

В исследовании 2018 года подсчитали, что люди с вузовским дипломом в США накопят на свое жилье за 7,6 года, а люди со студенческим долгом — за почти 12 лет. Без диплома, кстати, копить придется 16,7 года.

Причина № 5

Жилье — это дорого и проблемно

Эксперты ВЭФ

указывают на то, что появлению своего жилья у молодежи в значительной степени препятствует нестабильность на рынке труда: карьеры в одной компании длиной в десятилетия стали редкостью, а вот периоды безработицы стали длиннее и непредсказуемее.

Само по себе жилье, съемное или свое, тоже требует затрат: ремонта, налогов на недвижимость — а владелец включит их в стоимость аренды, — ЖКХ и прочего. А еще есть вероятность выселения, причем как со своим жильем, так и со съемным.

В случае ипотеки, если человек потерял работу и не смог достаточно быстро найти новую с достаточным доходом, банк через какое-то время, когда неплатежи по ипотеке будут заметными, заберет жилье. В этом случае жилец потеряет не только жилье, но и весь свой первоначальный взнос.

Если жилье съемное, то после потери работы и дохода выселение может произойти еще быстрее — рассчитывать на доброту арендодателя не стоит, а программы поддержки слишком малы и не повсеместны.

В условиях такой нестабильности зачем-то заботиться о жилплощади кажется лишней проблемой.

Плюс ко всему у молодежи также есть определенные потребности: иметь возможность не быть привязанным к одному месту, путешествовать и так далее.

Поэтому те молодые люди, кто все-таки съехал от родителей, часто выбирают аренду. Сейчас в США аренда ощутимо дешевле ежемесячных платежей по ипотеке — на 30%. В 2022 году примерно четверть опрошенных в США миллениалов сказала, что будет всегда арендовать жилье вместо того, чтобы его покупать.

Причина № 6

Субсидирования почти нет

Существующие программы помощи ипотечникам недостаточны. Например, в США если человек потратил на выплаты по ипотеке за год 12 тысяч долларов, то, снизив налогооблагаемую базу на эту сумму, он сможет сэкономить на налогах 2,88 тысячи долларов. Сумма заметная, но не очень большая.

В Европе есть разные программы для ипотечников, но они не дают значительной помощи. Например, в Португалии недавно одобрили программу субсидирования ипотеки через налоговые вычеты: она покрывает кредиты стоимостью до 250 тысяч евро и в год по ней можно получать максимум 720 €.

В ФРГ, кстати, есть очень щедрая мера: если здание соответствует определенным стандартам энергоэффективности и экологичности, то за квартиру в нем можно получить вычетов на сумму аж до 150 тысяч евро. Но, возможно, не все живут в таких зданиях — и, как я понял, их не так много на рынке жилья. Правда, как и в США, на покупку жилья нужно еще накопить — а выше мы уже видели, что и в Европе накопить на первоначальный взнос непросто.

В целом программы помощи ипотечникам и арендаторам в ЕС сконцентрированы на помощи домохозяйствам, испытывающим сложности с выплатами: у них доход ниже определенного уровня или произошла потеря кормильца.

К тому же на все эти программы надо подавать заявки — и отказы нередки. Не все готовы рискнуть и съехать от родителей, чтобы в будущем оказаться в ситуации, где им может понадобиться госпомощь, которую они могут и не получить.

В теории снижению количества живущих с родителями взрослых могли бы поспособствовать программы доступного жилья. В США, например, на программы, связанные с доступностью жилья, тратится около 200 млрд долларов в год. Но пока не видно, чтобы это принесло плоды.

Обычно социальное жилье для многих — это почти синоним гетто: живут там часто неблагополучные слои общества. В исследовании проблем социального жилья Великобритании, вышедшем в 2023 году, отмечалось, что в районах с большой концентрацией социального жилья уровень преступности выше, чем в тех, где жильцы владеют жильем. Даже в благополучной вроде бы Канаде район с социальным жильем в городе Виннипег стал со временем криминогенным.

Социальное жилье не плодит преступность само по себе, просто туда едут жить в первую очередь те, у кого все плохо с деньгами, в том числе и преступники. Хотя социальное жилье часто помогает снизить уровень криминогенности районов — так, например, было в калифорнийском округе Ориндж.

Но все равно желающих съехать от родителей, чтобы жить в более опасном районе, конечно, будет мало: тут нужно не только новое соцжилье строить, но и заранее вкладываться в обеспечение безопасности новых жилых кварталов.

Причина № 7

Всё заработали до нас

В США, согласно данным ФРС, чуть больше 90% всего богатства — недвижимости, ценных бумаг, бизнесов и прочего — принадлежит людям, родившимся до 1980 года, а 62% богатства — людям родившимся до 1964 года, то есть тем, кому скоро исполнится минимум 60 лет.

А тем, кто родился после 1981, принадлежит всего лишь 8,5% богатства — и на них при этом висит примерно треть задолженностей населения страны, состоящая из потребительских кредитов и ипотек. То есть молодежь страшно закредитована, и при этом денег у нее меньше.

Надежды на то, что скоро прежние поколения передадут свое богатство наследникам, могут быть преждевременными: медицина продвинулась довольно далеко, люди в США в среднем живут 79 лет и, скорее всего, этот показатель будет расти. Но самые богатые 50% населения страны уже живут в среднем до 85 лет.

Американская молодежь рискует оказаться в положении принца Чарльза, который стал королем Великобритании уже очень пожилым человеком.

В России все примерно так же.

Людям, родившимся и выросшим до 1980 года, принадлежит большая часть богатства.

В российском списке самых богатых людей Forbes за 2022 год в первой десятке есть лишь один «молодой», то есть родившийся после 1980 года, — основатель «Вконтакте» и владелец Telegram Павел Дуров.

В 2017 году средний возраст российских чиновников и политиков составлял уже 55,2 года, и нет оснований считать, что он значительно снизился за минувшие 6 лет.

В РФ ситуация усугубляется тем, что возможности по обогащению в 1990-х годах были беспрецедентными по сегодняшним российским меркам. Таких же возможностей у российской молодежи нет и, возможно, не будет никогда.

Например, «советские» поколения смогли получить квартиры, приватизировав те, в которых они жили. С 1991 по 2021 годы в РФ приватизировали 31 млн жилых помещений, а средний размер приватизированной квартиры составил 55 квадратных метров. Маловероятно, что молодые поколения граждан РФ, не приватизировавшие советские квартиры, при своей жизни получат жилье на льготных условиях без переплат по ипотеке.

Проблема недостатка богатств у молодежи — это фактически порочный круг. Когда наступает какой-нибудь кризис — карантин, война, санкции, еще что-то, — старшие поколения, аккумулировавшие много активов, могут более-менее спокойно протянуть на свои сбережения или деньги от продажи активов до начала восстановления экономики, чтобы потом эти активы прибавили в цене.

А у молодежи нет достаточных активов, и, теряя работу, в кризисные периоды она аккумулирует долги — и в период экономического восстановления их выплачивают.

Так, например, случилось с родившимися в 1980-х годах американцами: кризис 2007—2009 уничтожил их накопления, а вот старшие поколения пережили его нормально и потом с лихвой восстановили упущенное, потому что у них уже были очень значительные активы, которых не было и быть не могло у молодежи.

В этих обстоятельствах, когда накоплений мало и они могут очень быстро закончиться из-за всяких форс-мажоров, часть молодежи может выбрать экономически оправданную стратегию совместного проживания с родителями.

Вместо заключения: экономические перспективы молодежи

У старших поколений может создаться впечатление, что молодые поколения более избалованные и потому не хотят съезжать, но, как мы увидели выше, реальность куда сложнее. Молодым поколениям тяжелее: работа менее надежная, расходы отнимают больший процент зарплаты, жилье стало стоить дороже относительно доходов, много долгов и мало активов.

Еще в 2019 году, до коронакризиса, череды геополитических конфликтов и других неприятностей — уже тогда молодежи, то есть людям, родившимся в период 1981—1996 годов, экономисты предсказывали жизнь, полную невзгод и страданий.

Федерация независимых американских страховщиков (Blue Cross Blue Shield Association, BCBS) в исследовании «The Economic Consequences of Millennial Health» предсказала американскому поколению миллениалов жизнь, полную бедности и проблем со здоровьем.

В докладе американской НКО Urban Institute «Retirement Security in 2050: Future Outcomes for GenX and Early Millennial Retirees» предсказывается, что на пенсии у людей поколения Х все будет хуже, чем у предшествующих поколений, а с работой и жильем все будет совсем печально.

Брукингский институт в работе «How Will Retirement Saving Change by 2050? Prospects for the Millennial Generation» указал на то, что распространение формата сдельной работы и неполной занятости станет одной из причин бедности молодых поколений на пенсии.

Молодежь инстинктивно или осознанно все это понимает и стремится минимизировать свои риски и сократить расходы — в том числе и за счет проживания c родителями.

Чтобы выселить из дома своих сыновей 42 и 40 лет, жительница итальянского города Павия вынуждена была подать в суд: в иске говорилось, что они продолжают жить с ней, хотя оба работают. При этом ни один из сыновей не участвовал в расходах на еду и хозяйство. Суд решил, что братья должны съехать за два месяца.

Каждый четвертый взрослый гражданин РФ живет с родителями. В США и ЕС живущих с родителями взрослых еще больше — треть людей от 18 до 34 лет.

Причин, почему так много людей живет с родителями, много — попробуем в них разобраться.

Сколько взрослых людей живет с родителями

В 2021 году в США с родителями проживало почти 33% взрослых детей. И это еще относительно немного — в том же году в Европе с родителями проживал еще больший процент взрослых: в Польше — 64,2%, в Испании — 64,5%, в Бельгии — 44,8%, во Франции — 43,9%, в Австрии — 37,7%. В РФ с родителями живет 25% взрослых — что довольно много.

Кто считается взрослым

Возможно, разница между ЕС и США вызвана разными уровнями занятости: в США уровень безработицы ощутимо ниже, чем в ЕС. По состоянию на сентябрь 2023 года безработица в США составляла 3,8 против 6,4% безработицы в ЕС. В РФ уровень безработицы по состоянию на август 2023 года составлял 3% — ниже, чем в США.

Показатель живущих с родителями взрослых рос постепенно. В 1960 году он достиг в США исторического минимума — 20%. А потом начал постепенно расти. Сейчас количество живущих с родителями взрослых детей находится на том же уровне, что и в 1880 году, — чуть меньше 30%. Максимум в 35% был достигнут США в середине 1940-х, после чего до 1960 года показатель планомерно снижался.

Данные за 2021 год, процент от общего населения в стране. Источник: Pew Research Center

В 2021 году в США свыше 40% покупателей домов были люди в возрасте старше 58 лет, а на людей в возрасте до 43 лет приходилось чуть меньше трети всех продаж домов. О том, почему молодежь не так активно покупает дома, мы поговорим ниже, но заранее скажу, что дело в деньгах.

В РФ, кстати, жилье покупают в основном люди в возрасте 25—45 лет, но, как мы видели выше, процент живущих с родителями в РФ меньше, чем на Западе.

Причина № 1

Зарплаты не хватает на платежи по ипотеке

Стоимость жилья — как съемного, так и своего — один из факторов, влияющих на нежелание молодежи съезжать от родителей.

В большинстве крупных экономик, включая США и РФ, с 2015 года цены на жилье выросли в 1,5—2 раза.

В вышедшем в мае 2023 года исследовании доступность ипотеки, рост стоимости аренды и ЖКХ названы в числе причин, которые мешают людям иметь отдельное жилье.

Если посмотреть на статистику продаж жилья в США, то можно увидеть, что большая часть покупателей — это не просто люди старше 42 лет, а именно те, у кого доход сильно выше среднего.

У американцев в возрасте до 33 лет годовой доход составляет около 63 тысяч долларов — ощутимо меньше среднего среди всех категорий покупателей жилья.

Средний доход покупателей домов в США по возрастам

Стоимость жилья, образования и медицины сильно выросла за последние 30 лет, в то время как средний доход вырос куда меньше. Для молодежи это еще один фактор против покупки или аренды жилья.

Предыдущим поколениям было с жильем куда проще: в 1978 году его средняя стоимость составляла примерно 3,9 годового дохода одного домохозяйства — а сейчас 5,9.

В 1985 году, чтобы покрыть основные свои потребности в качественном образе жизни, нужно было работать 40 недель, а сейчас — 63 недели. В таких условиях съезжать от родителей будет выгодно не всем.

Самый простой способ обрести свое жилье и съехать от родителей — родиться в состоятельной семье. В Великобритании, например, в 2019 году почти 54% всех покупателей жилья купили его с помощью родителей: они или помогли деньгами, или полностью оплатили жилье. В конце 1990-х таких покупателей было только 25% от общего числа.

Кстати, при средней цене дома в США около 440 тысяч долларов после первоначального взноса 88 тысяч 30-летняя ипотека под 3% годовых — это платеж 1,484 тысячи долларов в месяц.

А если смотреть на такой дорогой город, как Сан-Франциско, то местным миллениалам нужно будет копить деньги 28 лет (!), чтобы внести первичный взнос по ипотеке на свой дом, как подсчитали в 2016 году.

Сейчас в среднем первичный платеж по ипотеке в США составляет 31,5 тысячи долларов. Средняя зарплата в США — чуть меньше 50 тысяч долларов в год, примерно такая же зарплата у миллениалов. В общем, копить надо долго и при этом еще учитывать выплату студенческого долга.

В Европе не лучше. Средняя зарплата в ЕС составляет 2,302 тысячи евро, средний размер первоначального взноса по ипотеке — 15—20% от стоимости жилья, средняя цена жилья — 3 тысячи евро за квадратный метр. Квартира площадью 40 квадратных метров будет стоить примерно 120 тысяч евро — молодым людям надо накопить первые 20 с лишним тысяч евро, чтобы внести первоначальный взнос, что не так уж и легко. И при этом надо продолжать жить и тратиться на повседневные нужды.

Причина № 2

Семью заводить дорого

Создавать свою семью стало слишком дорого. Чаще всего — пусть и не всегда — люди съезжают от родителей, чтобы у них была возможность устроить личную жизнь и создать собственную семью.

Сейчас в тех же США люди женятся реже: если в середине 20 века доля 40-летних, кто никогда не женился, составляла 6% от общего числа, то по состоянию на 2021 год таких было 25%.

С 1990 по 2019 количество женатых американцев в возрасте 25—54 лет, то есть когда чаще всего заводят детей, упало с 67 до 53%. За тот же срок процент американцев того же возраста вообще без партнера вырос с 29 до 38%. Основная причина этого — стоимость жизни выросла гораздо больше, чем зарплаты.

Если в 1980-х в Америке средней зарплаты с лихвой хватало на то, чтобы обеспечить основные потребности семьи среднего класса из 4 человек — муж, жена и двое детей, — то теперь ее хватает на покрытие примерно 80% потребностей.

Вырастить детей тоже влетает в копеечку. По состоянию на 2022 год вырастить одного ребенка — одежда, еда, образование и прочее — будет стоить 310 тысяч долларов, то есть примерно по 18,2 тысячи долларов в год. Довольно большая сумма.

Как следствие, средний класс в США сократился, и, в принципе, желающих жить в стесненных условиях с детьми в стране не так много. А для многих, пусть и не для всех, создание семьи с кем-то — это часто пролог к детям, так что экономических стимулов съезжать от родителей все меньше.

Причина № 3

Жилье дорогое и плохое

Выбор домов не очень богат: он и в Европе, и в США очень скудный. Найти жилье, которое бы обладало одновременно такими параметрами, как хороший район, низкая цена, наличие развитой инфраструктуры, большой размер, почти невозможно.

Покупателю часто приходится поступаться качеством или переплачивать сверх плана. Многих потенциальных арендаторов и покупателей это демотивирует съезжать от родителей.

Мало того что жилье само по себе очень дорогое, еще и при этом молодежи в тех же США приходится конкурировать с более старшими поколениями, которые стараются купить лучшие дома на рынке. Это неравный бой, потому что, как мы увидим ниже, у старших поколений активов сильно больше, чем у молодежи.

В целом объем предложения на рынке недвижимости США существенно упал за последние 15 лет, кроме прочего и из-за ипотечного кризиса 2008 года: домов теперь строят меньше на 40%, чем до него, и хороших объектов по достойной цене стало существенно меньше.

В Сиэтле миллениалы в основном покупают жилье в районах попроще — потому что денег на дома в хороших районах им не хватает.

В 2018 году почти 88% миллениалов США жило в больших городах: молодежи нужен доступ к городской инфраструктуре — стабильному интернету, медицине и прочему. В городе жилье будет дороже, чем в сельской местности, но в сельской местности готовы жить далеко не все: там отсутствует большая часть городской инфраструктуры, что негативно влияет на качество жизни.

Теперь для сравнения посмотрим на соотношение стоимости и качества жилья в РФ. Нормативная стоимость жилья, согласно приказу Минстроя РФ, составляет 83,42 тысячи рублей за квадратный метр. Есть еще и рыночные цены — в Москве и Петербурге они в 2—2,5 раза выше нормативных, но, чтобы не запутаться и не додумывать, будем ориентироваться на нормативы.

Предположим, что для семьи из 3 человек — муж, жена и ребенок — нужно 40 квадратных метров жилья. Это очень мало, но для примера возьмем именно этот минимум.

Таким образом, квартира такой площади будет стоить минимум 3,336 млн рублей — не факт, что в хорошем районе и в хорошем состоянии. Вот, например, квартиры в ценовом диапазоне от 3 до 3,9 млн рублей в Томске, столице Томской области, — это или приемлемого уровня квартиры в удаленных от центра районах, почти на окраине или в деревне, или квартиры в ужасном состоянии, иногда в деревянных домах.

Средняя зарплата в РФ составляет 63 тысячи рублей в месяц. Если откладывать всю зарплату целиком, не есть и не пить, то на накопление денег на покупку квартиры уйдет 8 лет.

Аренда однокомнатной квартиры в РФ стоит в среднем 20 тысяч рублей в месяц — и это будет, скорее всего, жилье экономкласса, притом что это почти треть от средней российской зарплаты. Поэтому так много молодежи в РФ живет с родителями.

На Западе люди живут несколько лучше, и относительная стабильность там держалась плюс-минус после окончания Второй мировой, но там процент живущих с родителями выше, потому что экономические неурядицы последних десятилетий мешали молодежи накопить денег, чтобы съехать на съемное жилье или купить свое.

И аренда, и ипотека, а также сопутствующие расходы вроде ЖКХ и ремонта забирают слишком большой процент от зарплаты, чтобы так рисковать, съезжая от родителей и тратя накопления. Плюс ко всему можно годами жить с родителями и откладывать на жилье.

В США продажи нового жилья сейчас почти в 2 раза ниже, чем на пиках 2005—2006 годов, до ипотечного кризиса, после которого продажи жилья сильно упали.

Нынешнего уровня совместного проживания с родителями — почти 32% от всех молодых — США достигли уже к 2014 году, неуклонный рост продолжался все нулевые и в немалой степени был обусловлен тем, что кризисы больнее всего били по молодым поколениям и мешали им создавать собственные домохозяйства.

Проблема также в жестких строительных регламентах во многих странах, включая США. Недостаток домов, которые можно выставить на продажу, — это один из основных факторов, делающих жилье дорогим.

В США сейчас во многих районах появляются гражданские организации, требующие либерализации местных строительных регламентов, чтобы в этих районах можно было строить многоквартирные дома, тем самым создавая больше предложения на рынке, что поспособствует снижению цен.

Причина № 4

Долгов слишком много

У поколений, родившихся в 1980-х и позже, меньше денег и возможностей для их зарабатывания.

В США, например, у миллениалов на 13,3 трлн активов 5,5 трлн задолженностей. У поколений постарше соотношение гораздо лучше: стоимость активов выше суммы всех задолженностей.

На миллениалов, например, сильно давит студенческий долг — займы, которые берутся для оплаты обучения. В 2019 году в США в среднем на платежи по студенческому долгу уходило 20% зарплаты среднего держателя долга. Это довольно много и достаточная причина, чтобы как минимум отложить отъезд из родительского жилья.

Сейчас студенческий долг давит на очень многих американцев: в США он есть у 34% взрослых в возрасте от 18 до 29 лет и у 22% в возрасте от 30 до 44.

Связь между студенческим долгом и отсутствием своего жилья прямая: в исследовании ФРС США 2019 года студенческий долг назвали одной из главных причин снижения уровня владения жильем в США.

В исследовании 2018 года подсчитали, что люди с вузовским дипломом в США накопят на свое жилье за 7,6 года, а люди со студенческим долгом — за почти 12 лет. Без диплома, кстати, копить придется 16,7 года.

Причина № 5

Жилье — это дорого и проблемно

Эксперты ВЭФ

указывают на то, что появлению своего жилья у молодежи в значительной степени препятствует нестабильность на рынке труда: карьеры в одной компании длиной в десятилетия стали редкостью, а вот периоды безработицы стали длиннее и непредсказуемее.

Само по себе жилье, съемное или свое, тоже требует затрат: ремонта, налогов на недвижимость — а владелец включит их в стоимость аренды, — ЖКХ и прочего. А еще есть вероятность выселения, причем как со своим жильем, так и со съемным.

В случае ипотеки, если человек потерял работу и не смог достаточно быстро найти новую с достаточным доходом, банк через какое-то время, когда неплатежи по ипотеке будут заметными, заберет жилье. В этом случае жилец потеряет не только жилье, но и весь свой первоначальный взнос.

Если жилье съемное, то после потери работы и дохода выселение может произойти еще быстрее — рассчитывать на доброту арендодателя не стоит, а программы поддержки слишком малы и не повсеместны.

В условиях такой нестабильности зачем-то заботиться о жилплощади кажется лишней проблемой.

Плюс ко всему у молодежи также есть определенные потребности: иметь возможность не быть привязанным к одному месту, путешествовать и так далее.

Поэтому те молодые люди, кто все-таки съехал от родителей, часто выбирают аренду. Сейчас в США аренда ощутимо дешевле ежемесячных платежей по ипотеке — на 30%. В 2022 году примерно четверть опрошенных в США миллениалов сказала, что будет всегда арендовать жилье вместо того, чтобы его покупать.

Причина № 6

Субсидирования почти нет

Существующие программы помощи ипотечникам недостаточны. Например, в США если человек потратил на выплаты по ипотеке за год 12 тысяч долларов, то, снизив налогооблагаемую базу на эту сумму, он сможет сэкономить на налогах 2,88 тысячи долларов. Сумма заметная, но не очень большая.

В Европе есть разные программы для ипотечников, но они не дают значительной помощи. Например, в Португалии недавно одобрили программу субсидирования ипотеки через налоговые вычеты: она покрывает кредиты стоимостью до 250 тысяч евро и в год по ней можно получать максимум 720 €.

В ФРГ, кстати, есть очень щедрая мера: если здание соответствует определенным стандартам энергоэффективности и экологичности, то за квартиру в нем можно получить вычетов на сумму аж до 150 тысяч евро. Но, возможно, не все живут в таких зданиях — и, как я понял, их не так много на рынке жилья. Правда, как и в США, на покупку жилья нужно еще накопить — а выше мы уже видели, что и в Европе накопить на первоначальный взнос непросто.

В целом программы помощи ипотечникам и арендаторам в ЕС сконцентрированы на помощи домохозяйствам, испытывающим сложности с выплатами: у них доход ниже определенного уровня или произошла потеря кормильца.

К тому же на все эти программы надо подавать заявки — и отказы нередки. Не все готовы рискнуть и съехать от родителей, чтобы в будущем оказаться в ситуации, где им может понадобиться госпомощь, которую они могут и не получить.

В теории снижению количества живущих с родителями взрослых могли бы поспособствовать программы доступного жилья. В США, например, на программы, связанные с доступностью жилья, тратится около 200 млрд долларов в год. Но пока не видно, чтобы это принесло плоды.

Обычно социальное жилье для многих — это почти синоним гетто: живут там часто неблагополучные слои общества. В исследовании проблем социального жилья Великобритании, вышедшем в 2023 году, отмечалось, что в районах с большой концентрацией социального жилья уровень преступности выше, чем в тех, где жильцы владеют жильем. Даже в благополучной вроде бы Канаде район с социальным жильем в городе Виннипег стал со временем криминогенным.

Социальное жилье не плодит преступность само по себе, просто туда едут жить в первую очередь те, у кого все плохо с деньгами, в том числе и преступники. Хотя социальное жилье часто помогает снизить уровень криминогенности районов — так, например, было в калифорнийском округе Ориндж.

Но все равно желающих съехать от родителей, чтобы жить в более опасном районе, конечно, будет мало: тут нужно не только новое соцжилье строить, но и заранее вкладываться в обеспечение безопасности новых жилых кварталов.

Причина № 7

Всё заработали до нас

В США, согласно данным ФРС, чуть больше 90% всего богатства — недвижимости, ценных бумаг, бизнесов и прочего — принадлежит людям, родившимся до 1980 года, а 62% богатства — людям родившимся до 1964 года, то есть тем, кому скоро исполнится минимум 60 лет.

А тем, кто родился после 1981, принадлежит всего лишь 8,5% богатства — и на них при этом висит примерно треть задолженностей населения страны, состоящая из потребительских кредитов и ипотек. То есть молодежь страшно закредитована, и при этом денег у нее меньше.

Надежды на то, что скоро прежние поколения передадут свое богатство наследникам, могут быть преждевременными: медицина продвинулась довольно далеко, люди в США в среднем живут 79 лет и, скорее всего, этот показатель будет расти. Но самые богатые 50% населения страны уже живут в среднем до 85 лет.

Американская молодежь рискует оказаться в положении принца Чарльза, который стал королем Великобритании уже очень пожилым человеком.

В России все примерно так же.

Людям, родившимся и выросшим до 1980 года, принадлежит большая часть богатства.

В российском списке самых богатых людей Forbes за 2022 год в первой десятке есть лишь один «молодой», то есть родившийся после 1980 года, — основатель «Вконтакте» и владелец Telegram Павел Дуров.

В 2017 году средний возраст российских чиновников и политиков составлял уже 55,2 года, и нет оснований считать, что он значительно снизился за минувшие 6 лет.

В РФ ситуация усугубляется тем, что возможности по обогащению в 1990-х годах были беспрецедентными по сегодняшним российским меркам. Таких же возможностей у российской молодежи нет и, возможно, не будет никогда.

Например, «советские» поколения смогли получить квартиры, приватизировав те, в которых они жили. С 1991 по 2021 годы в РФ приватизировали 31 млн жилых помещений, а средний размер приватизированной квартиры составил 55 квадратных метров. Маловероятно, что молодые поколения граждан РФ, не приватизировавшие советские квартиры, при своей жизни получат жилье на льготных условиях без переплат по ипотеке.

Проблема недостатка богатств у молодежи — это фактически порочный круг. Когда наступает какой-нибудь кризис — карантин, война, санкции, еще что-то, — старшие поколения, аккумулировавшие много активов, могут более-менее спокойно протянуть на свои сбережения или деньги от продажи активов до начала восстановления экономики, чтобы потом эти активы прибавили в цене.

А у молодежи нет достаточных активов, и, теряя работу, в кризисные периоды она аккумулирует долги — и в период экономического восстановления их выплачивают.

Так, например, случилось с родившимися в 1980-х годах американцами: кризис 2007—2009 уничтожил их накопления, а вот старшие поколения пережили его нормально и потом с лихвой восстановили упущенное, потому что у них уже были очень значительные активы, которых не было и быть не могло у молодежи.

В этих обстоятельствах, когда накоплений мало и они могут очень быстро закончиться из-за всяких форс-мажоров, часть молодежи может выбрать экономически оправданную стратегию совместного проживания с родителями.

Вместо заключения: экономические перспективы молодежи

У старших поколений может создаться впечатление, что молодые поколения более избалованные и потому не хотят съезжать, но, как мы увидели выше, реальность куда сложнее. Молодым поколениям тяжелее: работа менее надежная, расходы отнимают больший процент зарплаты, жилье стало стоить дороже относительно доходов, много долгов и мало активов.

Еще в 2019 году, до коронакризиса, череды геополитических конфликтов и других неприятностей — уже тогда молодежи, то есть людям, родившимся в период 1981—1996 годов, экономисты предсказывали жизнь, полную невзгод и страданий.

Федерация независимых американских страховщиков (Blue Cross Blue Shield Association, BCBS) в исследовании «The Economic Consequences of Millennial Health» предсказала американскому поколению миллениалов жизнь, полную бедности и проблем со здоровьем.

В докладе американской НКО Urban Institute «Retirement Security in 2050: Future Outcomes for GenX and Early Millennial Retirees» предсказывается, что на пенсии у людей поколения Х все будет хуже, чем у предшествующих поколений, а с работой и жильем все будет совсем печально.

Брукингский институт в работе «How Will Retirement Saving Change by 2050? Prospects for the Millennial Generation» указал на то, что распространение формата сдельной работы и неполной занятости станет одной из причин бедности молодых поколений на пенсии.

Молодежь инстинктивно или осознанно все это понимает и стремится минимизировать свои риски и сократить расходы — в том числе и за счет проживания c родителями.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба