23 ноября 2023 Invest Era | PayPal

Отрасль – платёжная система. Управляет технологической платформой, которая позволяет осуществлять цифровые платежи от имени продавцов и потребителей по всему миру.

#PYPL +6% после выхода отчетности

Отчетность📋

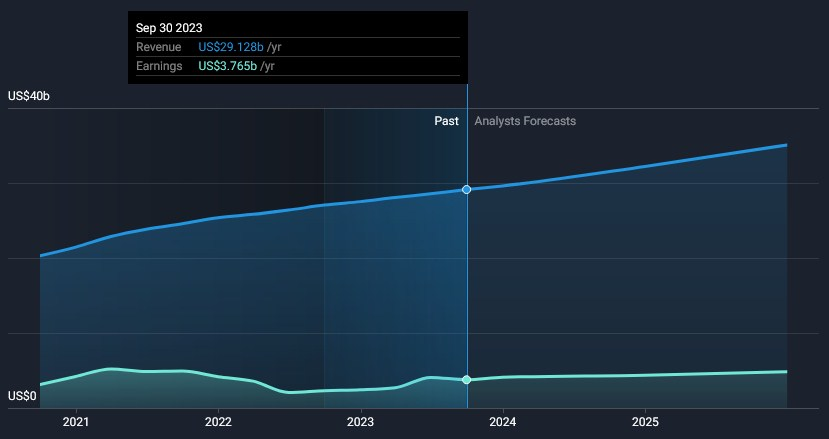

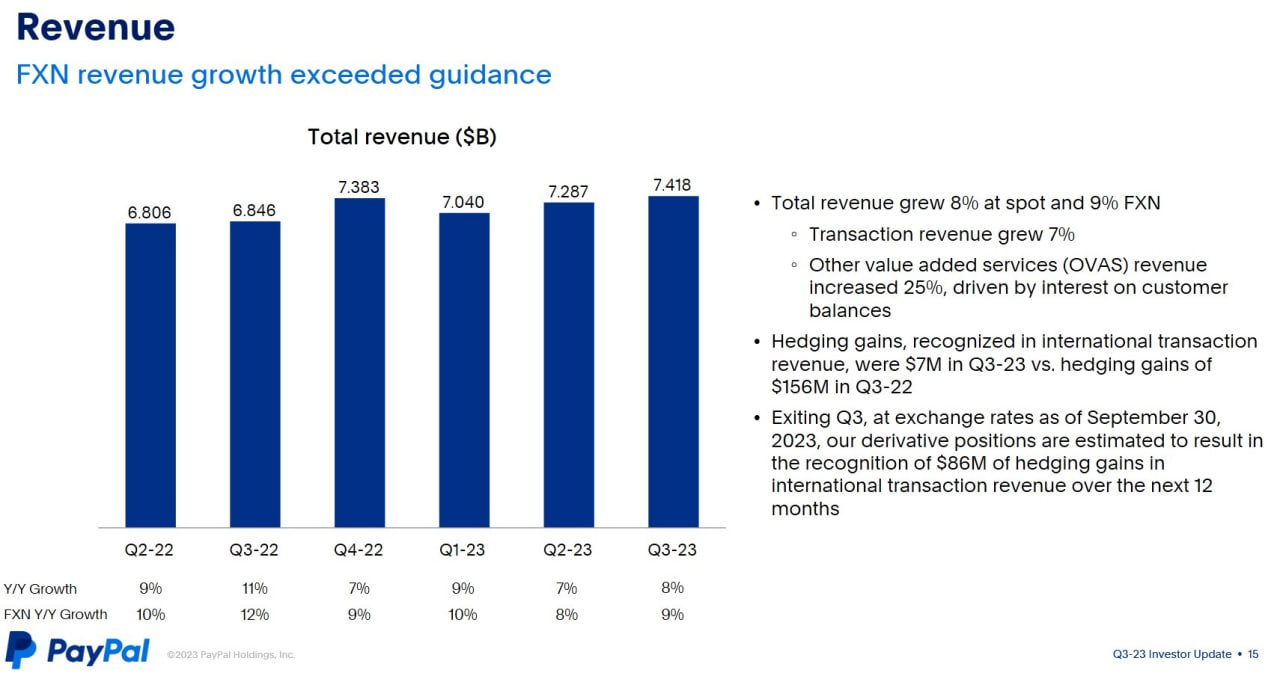

💰Выручка 7,42 b$ (+0% к прогнозу, +8% г/г, без FX (в постоянной валюте) +9% г/г)

💰Чистая прибыль non-GAAP 1,42 b$ (+14% г/г)

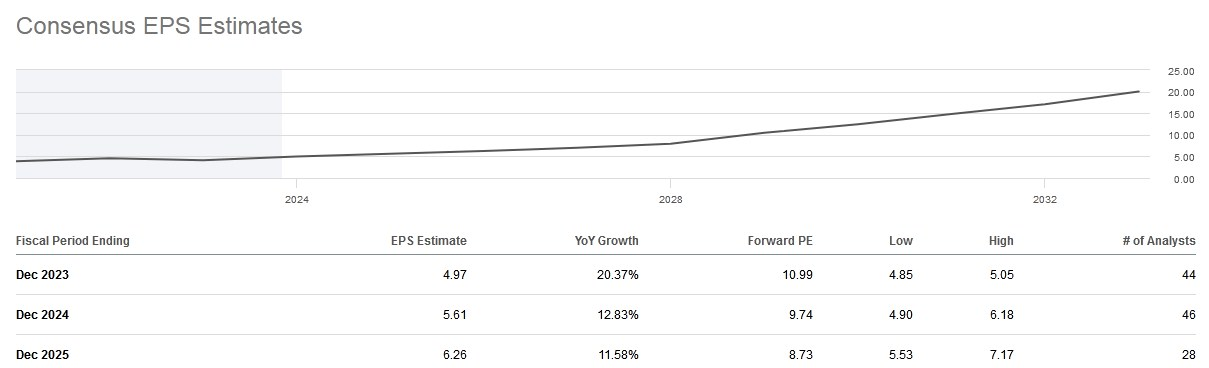

💰EPS non-GAAP 1,30$ (+6% к прогнозу, +20% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Доходы от транзакций – 6,65 b$ (+7% г/г, 90% выручки)

📍Доходы от дополнительных услуг – 0,76 b$ (+25% г/г, 10% выручки)

Выручка по регионам:

📍США – 4,26 b$ (+7% г/г, 57% выручки)

📍Другие страны – 3,16 b$ (+10% г/г, 43% выручки)

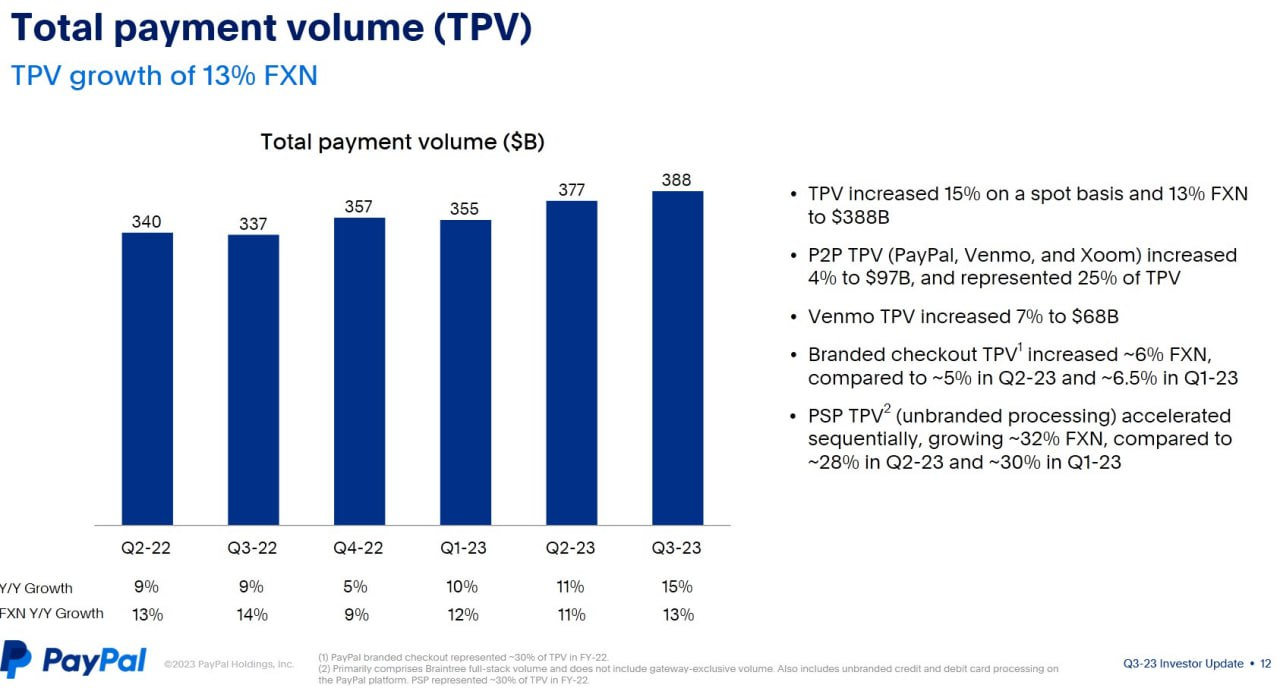

📍Общий объем платежей (TPV) – 388 b$ (+15% г/г, без FX +13% г/г)

📍Доля Venmo в TPV– 68 b$ (+7% г/г)

📍Трансграничные платежи (CBT) – 47 b$ (+9% г/г)

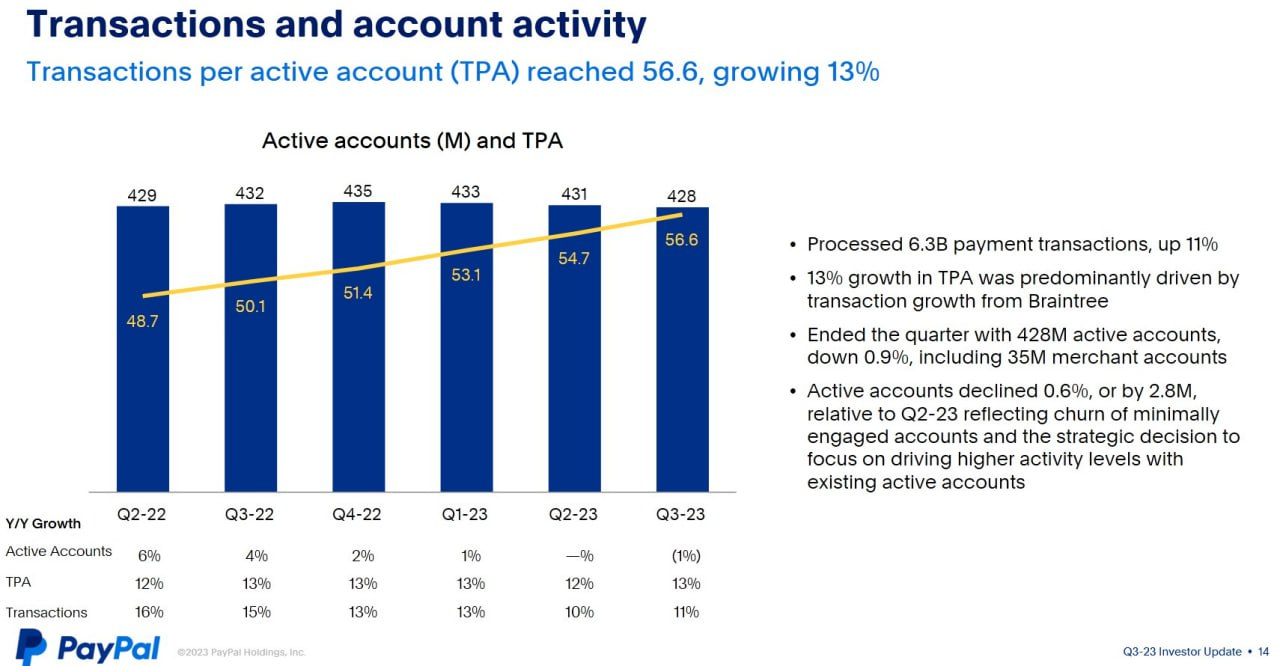

📍Активные аккаунты – 428 m (-1% г/г)

📍Транзакции на активный аккаунт (TPA) – 56,6 (+13% г/г)

📍Маржа общих транзакций – 45,4% (-5,6 п.п г/г)

За Q3’23

📍Коммерческие, общие и административные расходы (SG&A) 949 m$ (-6% г/г)

📍Исследования и разработки (R&D) 739 m$ (-8% г/г)

📍Капитальные затраты 0,158 b$ (-13% г/г)

📍Маржа валовой прибыли 39% (-3 п.п г/г)

📍Маржа операционной прибыли 16% (-1 п.п г/г)

📍Скорректированная маржа операционной прибыли 22% (+0 п.п г/г)

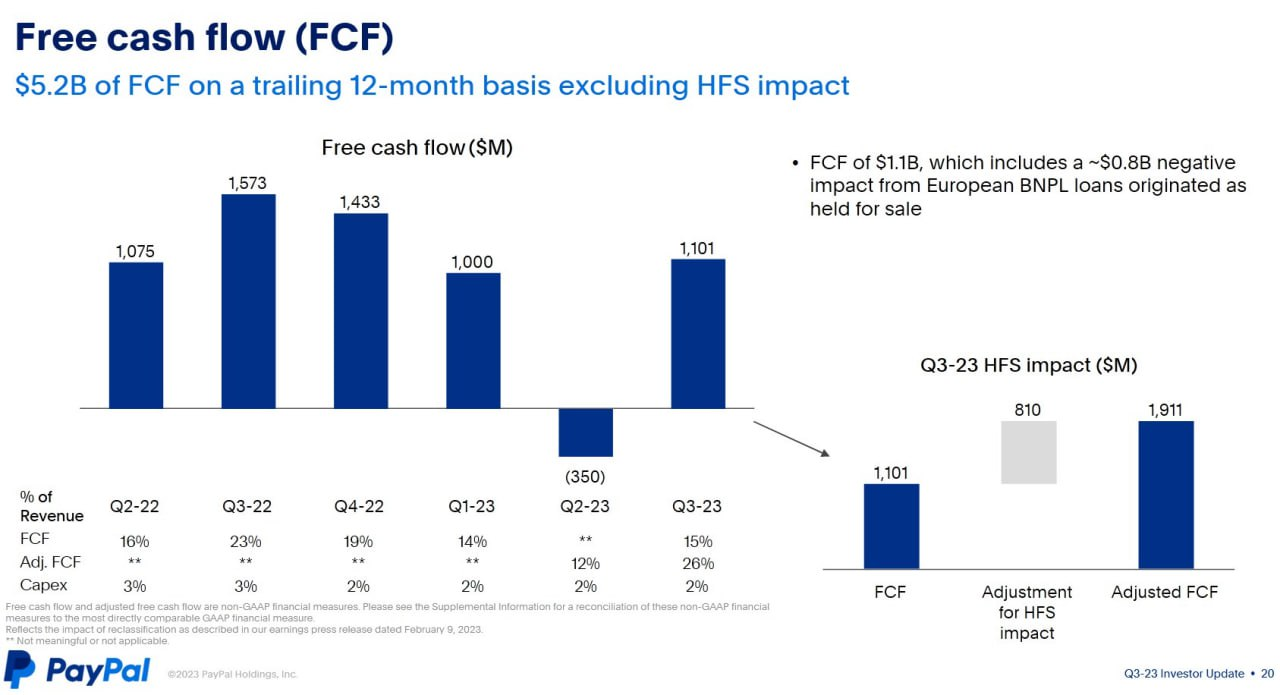

📍Операционный денежный поток 1,26 b$ (-28% г/г)

📍Скорректированный операционный поток (без учёта HFS) 2,1 b$ (+12% г/г)

📍FCF 1,1 b$ (-30% г/г)

📍Скорректированный FCF (без учёта HFS) 1,91 b$ (+22% г/г)

📍Денежные средства и их эквиваленты 11,55 b$ (+6% г/г)

📍Долг 10,64 b$ (-1% г/г)

📍Компенсация на основе акций 379 m$ (+68% г/г)

📍Выкупили акции на 1,44 b$ (+48% г/г) по средней цене в ~63$, осталось 11,47 b$ из программы байбека. Количество акций в обращении -5,1% г/г

📮Прогноз на Q4’23

Выручка вырастет на ~7-8% г/г, EPS non-GAAP ~ 1,36$ (+10% г/г), что ниже консенсус-прогноза в 1,40$.

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 29,6 b$ (+8% г/г) в 2023 год, EPS non-GAAP ~4,98$ (+21% г/г), по сравнению с предыдущим прогнозом в 4,95$. FCF ~ 4,6 b$. Байбек ~5 b$. Не ожидают роста общего количества активных учетных записей в 2023 году. Продолжающийся рост объемов продаж Braintree в сочетании с более низкими, чем ожидалось, тенденциями продаж брендовых товаров приводят к возрастающему давлению на операционную рентабельность. По сравнению с ранее ожидаемым ростом на 1 п.п, теперь ожидают увеличения маржи примерно на 0,75 п.п.

☎️ Совет директоров назначил старшего руководителя Intuit Алекса Крисса президентом и главным исполнительным директором с 27 сентября 2023. Крисс также войдет в Совет директоров PayPal. С января 2019 года он занимал должность исполнительного вице-президента и генерального директора группы малого бизнеса и самозанятых, на которую приходится более половины доходов Intuit. Крисс присоединился к Intuit 19 лет назад, занимая все более высокие уровни в компании, в том числе создавая платформу для партнеров и разработчиков Intuit, возглавляя команду решений для самозанятых, а затем с 2017 по 2019 год занимал должность директора по продукту в группе малого бизнеса.

Объявили о назначении Джейми Миллер исполнительным вице-президентом и финансовым директором (CFO) PayPal с 6 ноября 2023. Она будет отвечать за финансовую стратегию PayPal и возглавит глобальную финансовую организацию, включая планирование, казначейство, налогообложение, отчетность и отношения с инвесторами. В последнее время Миллер занимала должность глобального финансового директора компании EY, возглавив отделение и IPO ее стратегического, налогового и консалтингового бизнеса. С июня 2021 года по январь 2023 года она занимала должность финансового директора Cargill, где отвечала за всю финансовую деятельность компании, а в апреле 2022 года взяла на себя ответственность за корпоративную стратегию и развитие бизнеса. До работы в Cargill Миллер проработала 12 лет в General Electric, последний раз занимая должность старшего вице-президента и финансового директора General Electric в период с октября 2017 года по февраль 2020 года.

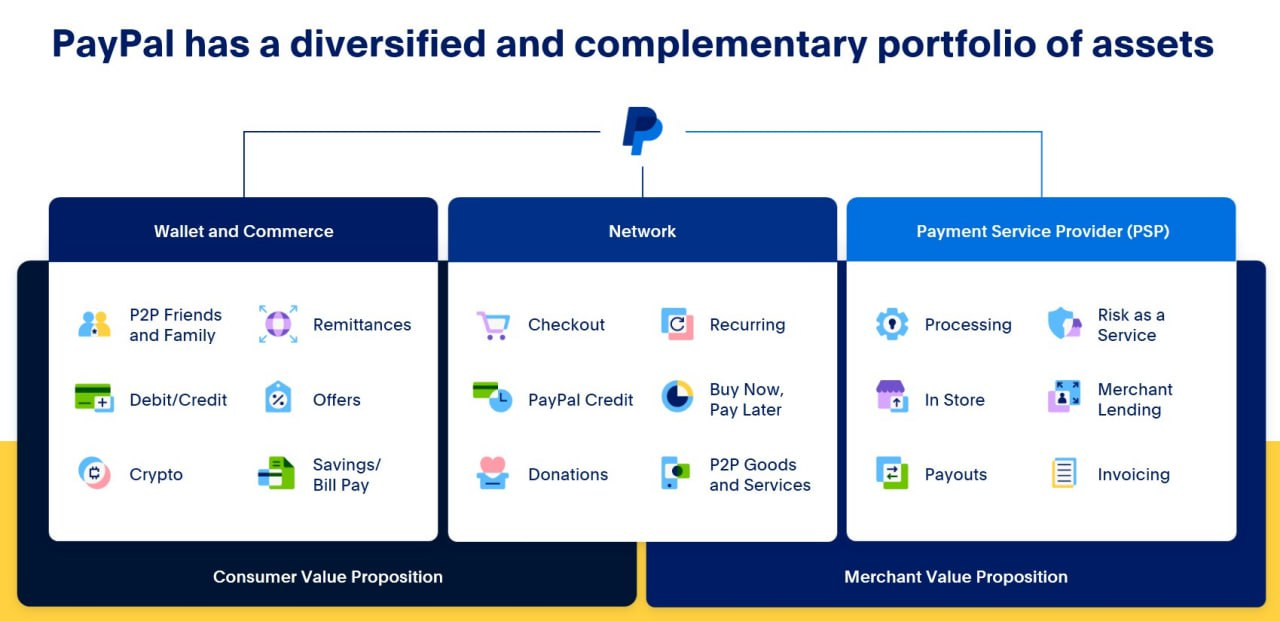

Внедрили ключи доступа для более чем 10 миллионов потребителей по всему миру, чтобы уменьшить сложности при входе в систему. Добавили дополнительные функции безопасности, предоставив оповещения о мошенничестве для всех карт в кошельке PayPal. Кредитные и дебетовые карты под брендами PayPal и Venmo теперь можно добавлять в кошельки Apple и Google. И запустили первый регулируемый стейблкоин от глобальной платежной компании в PYUSD, соединив вместе экосистемы PayPal и Venmo и создав одну из самых надежных одноранговых сетей в мире.

👉 Итоги

Очередной стабильный отчёт и сохранение прогнозов на конец года. Сообщили о росте выручки на 9% в постоянной валюте и росте скорректированного EPS на 20% г/г, что выше прогнозов. Снова фокусировались на строгой дисциплине расходов. Пару слов о том, что из себя представляет компания сейчас. Только в США более 70% взрослого населения использовали PayPal за последние пять лет. Обслуживают 35 миллионов торговых счетов, подавляющее большинство из которых предприятия малого и среднего бизнеса. Вместе с тем работают и с крупнейшими предприятиями, такими как Adobe, Booking.com, DoorDash, Ticketmaster и Uber. За последние 12 месяцев обработали объем платежей более 450 b$ из примерно 4-5 триллионов долларов глобальной электронной коммерции, то есть сохраняют долю около 10% от мирового TPV. Внедрили уникальные продукты и возможности для потребителей, каждый из которых сам по себе обеспечивает огромную выгоду для клиентов. Например, карта PayPal Cashback Mastercard обеспечивает кэшбэк в размере 3% за покупки PayPal, а также кэшбэк за все остальные покупки. Клиенты с этой картой совершают в среднем на 56 покупок больше с помощью PayPal в течение года. За последние 12 месяцев более 25 миллионов потребителей воспользовались PayPal Rewards, и за это время вернули в карманы клиентов более 200 m$. Благодаря продукту Rewards у PYPL есть активная база данных, содержащая более 300 миллионов SKU товаров от торговых партнеров. Значительный объём накопленных данных новый CEO назвал одной из самых сильных сторон компании. Мы пишем это для понимания того, что с точно такими же (а по большинству хуже) показателями компания стоила в 6 раз дороже в 2021-2022 году. Сейчас мы на уровнях 2017 года, когда не было и половины того TPV, что есть сейчас. Выручка была 13 b$, а не 30 b$, как ожидается в текущем году. EPS по GAAP (!) был 1,47$, а сейчас будет 3,75$. Сложно понять такую "рыночную эффективность".

Вернёмся к операционным показателям, где общий объем платежей (TPV) составил 387,7 b$, что представляет собой рост на 15%, причем этот рост в основном обусловлен Braintree. TPV в США выросла на 10%, международный TPV вырос на 19%, ускорившись на 5 п.п к/к, в первую очередь благодаря укреплению в Европе, а также улучшениям в Азии. Тем не менее, за квартал число активных аккаунтов сократилось на 2,8 миллиона, поскольку продолжают избавляться от некачественных и не приносящих доход клиентов, преимущественно в Латинской Америке и Юго-Восточной Азии. Напоминаем, что ещё в начале года сказали, что это будет год, когда откажутся от некачественных клиентов и общее количество счетов снизится. При этом, с начала года отток активных аккаунтов оказался ниже ожиданий. Зато транзакции на активный аккаунт (TPA) увеличились на 13% г/г до 56,6, что показывает вовлеченность пользователей системы и намного важнее общего числа активных аккаунтов.

Выручка от транзакций выросла на 7% г/г до 6,7 b$ благодаря кассам под брендом Braintree и PayPal. Доходы от дополнительных услуг выросли на 25% до 764 m$, почти полностью благодаря увеличению процентных доходов по остаткам клиентов. Маржа транзакций в долларах снизилась на 3,5% г/г до 3,4 b$, а маржа транзакций в процентах снизилась на 5,58 п.п до 45,4%. Примерно 70% этого снижения было обусловлено тремя факторами: снижением доходов от валютного хеджирования, которые учитываются как доходы от международных транзакций; снижение обменных комиссий, отчасти обусловленное снижением волатильности валют; и встречным ветром из-за договорных компенсации от торговцев в прошлом году. Надо отметить, что маржа транзакций снижается уже четвёртый квартал подряд. Однако темпы снижения серьёзно замедлились, и можно осторожно предположить, что в ближайшие кварталы маржа останется около 45%. Однако, за счёт активного управления структурой затрат, а в третьем квартале сокращение по каждой из основных категорий операционных расходов, обеспечили значительный операционный рычаг. В результате, скорректированная операционная прибыль выросла на 8% до 1,6 b$. Операционная маржа снизилась на 0,18 п.п г/г до 22,2%, при этом леверидж операционных расходов в значительной степени компенсировал снижение маржи по транзакциям. Скорректированная чистая прибыль выросла на 14% г/г до 1,42 b$, EPS увеличился на 20% г/г до 1,30$. Расхождение с изменением чистой прибыли связано с сокращением акций в обращении более чем на 5% за последний год.

Касательно денежных потоков, напомним, что в прошлом квартале PYPL классифицировали европейские кредиты в рассрочку, которые намеревались продать KKR как предназначенные для продажи. Все кредиты, впоследствии возникшие в этом портфеле, также классифицируются как предназначенные для продажи и отражаются как отток денежных средств от операционной деятельности. В третьем квартале такая динамика сократила FCF на 810 m$. В будущих периодах будут признавать денежные средства от продаж портфеля как компенсирующий приток к денежным потокам от операционной деятельности. С поправкой на это временное воздействие FCF в отчётном квартале вырос на 21% г/г до 1,9 b$. Также придерживаются ужесточенной стратегии выдачи портфеля бизнес-кредитов PayPal. Основная дебиторская задолженность и проценты снизились почти на 30% за квартал, и теперь этот портфель составляет примерно 12% от общего портфеля кредитной дебиторской задолженности по сравнению с 21% год назад. Продолжают продавать непрофильные активы, и в сентябре заключили соглашение о продаже Happy Returns компании UPS за 465 m$ наличными, что значительно превышает цену приобретения. Баланс остаётся хорошим, и кэш впервые за два последних года превысил общую задолженность. Гудвил и НМА составляют около 15% от капитализации, что немного.

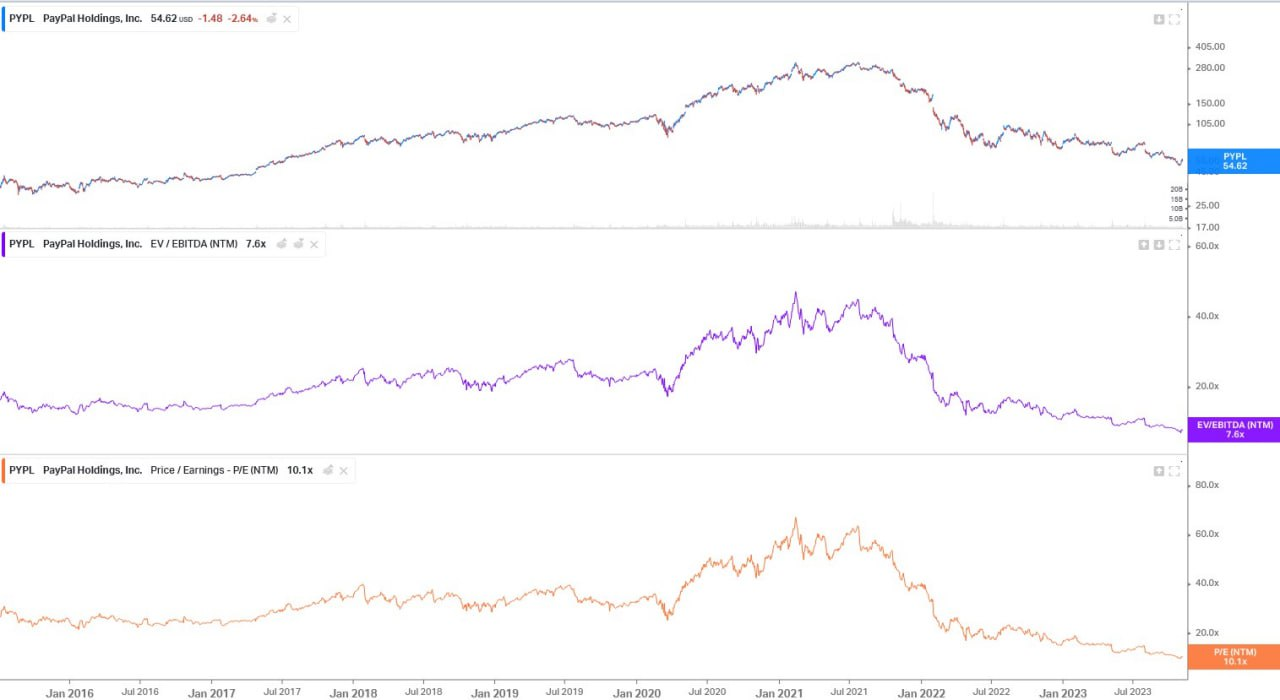

По мультипликаторам стоят на 0-25% дешевле среднеотраслевых из-за падения цены акций и параллельного снижения мультипликаторной оценки по сектору. В сравнении с другими платёжными компаниями PayPal дешевле подавляющего большинства, даже среди небольших компаний. По историческим – абсолютные минимумы, 3-х летний GAGR выручки 13%, но в этом году ожидается рост на 8%. Ключевой вывод отчёта – в бизнесе компании ничего не поменялось. Зато было назначено всё новое высшее руководство, начиная от CEO и заканчивая финансовым директором. Для Алекса Крисса, который пришёл из Intuit, это был первый конференц-колл в жизни, и он был оптимистичен и разговорчив. Основным вектором развития компании он обозначил поддержание прибыльного роста, уделяя много вниманию оптимизации бизнес-процессов внутри PayPal. Считает, что использование комплексной платформы данных поможет добиться сетевого эффекта во всем бизнесе, а чтобы максимально использовать эту возможность, потребуется консолидация технологий и автоматизация всей компании. Проще говоря, база затрат остается слишком высокой, что фактически замедляет движение вперёд. У компании есть возможности ускорить рост доходов, одновременно сокращая расходы, что поможет еще больше увеличить операционный рычаг. Таким образом собираются стать более компактными, эффективными и действенными. Как управленческая команда, будут ориентироваться на рост выручки, способствующий увеличению прибыли. Убыточный рост выручки – неприемлем. Считают, что со временем появится огромная возможность увеличить доходы за пределами чисто транзакционных объемов.

С инвестиционной точки зрения компания продолжает снижаться и недавно достигла многолетних минимумов на уровнях около 50$. Если идеи нового CEO будут реализованы, то компания даже без роста выручки способна обеспечить рост EPS в 2024 году, которому помогает и активно проводимый байбек. В таком случае P/E в следующем году опустится ниже 9. Мало того, что это просто исторические минимумы для PYPL, так это уже дешевле и так перепроданного сектора платёжных компаний. Инвесторы готовы платить в три раза дороже за еле растущий Apple, но определённо отказываются покупать PYPL. Старая рыночная поговорка гласит, что рынок может быть неэффективен намного дольше, чем у инвесторов хватает на это средств. Поэтому PYPL, приобретённый ниже 70$, нужно спокойно держать в долгосрочном портфеле и спокойно ждать, когда рынок переоценит эту компанию. В том, что это случится при текущих финансовых результатах – нет никаких сомнений. Реально такое снижение сможет оправдать только серьезная рецессия, которая снизит TPV и комиссии компании, но в целом котировки уже снизились так сильно, что отражают и этот риск.

Драйверы

1) Оценка на исторических минимумах

2) Рост объёма платежей

3) Стабильная рентабельность

4) Фокус на прибыльности от новой команды

5) Постоянный байбек

6) Хороший баланс

Риски

1) Сокращение расходов потребителей

2) Снижение маржи транзакций

3) Новое руководство не справится с поставленными задачами по росту компании

4) Увеличение конкуренции в секторе

Точка входа (60 $)

Среднесрочный потенциал (80 $)

Долгосрочный потенциал (100 $)

#Отчетность

#PYPL +6% после выхода отчетности

Отчетность📋

💰Выручка 7,42 b$ (+0% к прогнозу, +8% г/г, без FX (в постоянной валюте) +9% г/г)

💰Чистая прибыль non-GAAP 1,42 b$ (+14% г/г)

💰EPS non-GAAP 1,30$ (+6% к прогнозу, +20% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Доходы от транзакций – 6,65 b$ (+7% г/г, 90% выручки)

📍Доходы от дополнительных услуг – 0,76 b$ (+25% г/г, 10% выручки)

Выручка по регионам:

📍США – 4,26 b$ (+7% г/г, 57% выручки)

📍Другие страны – 3,16 b$ (+10% г/г, 43% выручки)

📍Общий объем платежей (TPV) – 388 b$ (+15% г/г, без FX +13% г/г)

📍Доля Venmo в TPV– 68 b$ (+7% г/г)

📍Трансграничные платежи (CBT) – 47 b$ (+9% г/г)

📍Активные аккаунты – 428 m (-1% г/г)

📍Транзакции на активный аккаунт (TPA) – 56,6 (+13% г/г)

📍Маржа общих транзакций – 45,4% (-5,6 п.п г/г)

За Q3’23

📍Коммерческие, общие и административные расходы (SG&A) 949 m$ (-6% г/г)

📍Исследования и разработки (R&D) 739 m$ (-8% г/г)

📍Капитальные затраты 0,158 b$ (-13% г/г)

📍Маржа валовой прибыли 39% (-3 п.п г/г)

📍Маржа операционной прибыли 16% (-1 п.п г/г)

📍Скорректированная маржа операционной прибыли 22% (+0 п.п г/г)

📍Операционный денежный поток 1,26 b$ (-28% г/г)

📍Скорректированный операционный поток (без учёта HFS) 2,1 b$ (+12% г/г)

📍FCF 1,1 b$ (-30% г/г)

📍Скорректированный FCF (без учёта HFS) 1,91 b$ (+22% г/г)

📍Денежные средства и их эквиваленты 11,55 b$ (+6% г/г)

📍Долг 10,64 b$ (-1% г/г)

📍Компенсация на основе акций 379 m$ (+68% г/г)

📍Выкупили акции на 1,44 b$ (+48% г/г) по средней цене в ~63$, осталось 11,47 b$ из программы байбека. Количество акций в обращении -5,1% г/г

📮Прогноз на Q4’23

Выручка вырастет на ~7-8% г/г, EPS non-GAAP ~ 1,36$ (+10% г/г), что ниже консенсус-прогноза в 1,40$.

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 29,6 b$ (+8% г/г) в 2023 год, EPS non-GAAP ~4,98$ (+21% г/г), по сравнению с предыдущим прогнозом в 4,95$. FCF ~ 4,6 b$. Байбек ~5 b$. Не ожидают роста общего количества активных учетных записей в 2023 году. Продолжающийся рост объемов продаж Braintree в сочетании с более низкими, чем ожидалось, тенденциями продаж брендовых товаров приводят к возрастающему давлению на операционную рентабельность. По сравнению с ранее ожидаемым ростом на 1 п.п, теперь ожидают увеличения маржи примерно на 0,75 п.п.

☎️ Совет директоров назначил старшего руководителя Intuit Алекса Крисса президентом и главным исполнительным директором с 27 сентября 2023. Крисс также войдет в Совет директоров PayPal. С января 2019 года он занимал должность исполнительного вице-президента и генерального директора группы малого бизнеса и самозанятых, на которую приходится более половины доходов Intuit. Крисс присоединился к Intuit 19 лет назад, занимая все более высокие уровни в компании, в том числе создавая платформу для партнеров и разработчиков Intuit, возглавляя команду решений для самозанятых, а затем с 2017 по 2019 год занимал должность директора по продукту в группе малого бизнеса.

Объявили о назначении Джейми Миллер исполнительным вице-президентом и финансовым директором (CFO) PayPal с 6 ноября 2023. Она будет отвечать за финансовую стратегию PayPal и возглавит глобальную финансовую организацию, включая планирование, казначейство, налогообложение, отчетность и отношения с инвесторами. В последнее время Миллер занимала должность глобального финансового директора компании EY, возглавив отделение и IPO ее стратегического, налогового и консалтингового бизнеса. С июня 2021 года по январь 2023 года она занимала должность финансового директора Cargill, где отвечала за всю финансовую деятельность компании, а в апреле 2022 года взяла на себя ответственность за корпоративную стратегию и развитие бизнеса. До работы в Cargill Миллер проработала 12 лет в General Electric, последний раз занимая должность старшего вице-президента и финансового директора General Electric в период с октября 2017 года по февраль 2020 года.

Внедрили ключи доступа для более чем 10 миллионов потребителей по всему миру, чтобы уменьшить сложности при входе в систему. Добавили дополнительные функции безопасности, предоставив оповещения о мошенничестве для всех карт в кошельке PayPal. Кредитные и дебетовые карты под брендами PayPal и Venmo теперь можно добавлять в кошельки Apple и Google. И запустили первый регулируемый стейблкоин от глобальной платежной компании в PYUSD, соединив вместе экосистемы PayPal и Venmo и создав одну из самых надежных одноранговых сетей в мире.

👉 Итоги

Очередной стабильный отчёт и сохранение прогнозов на конец года. Сообщили о росте выручки на 9% в постоянной валюте и росте скорректированного EPS на 20% г/г, что выше прогнозов. Снова фокусировались на строгой дисциплине расходов. Пару слов о том, что из себя представляет компания сейчас. Только в США более 70% взрослого населения использовали PayPal за последние пять лет. Обслуживают 35 миллионов торговых счетов, подавляющее большинство из которых предприятия малого и среднего бизнеса. Вместе с тем работают и с крупнейшими предприятиями, такими как Adobe, Booking.com, DoorDash, Ticketmaster и Uber. За последние 12 месяцев обработали объем платежей более 450 b$ из примерно 4-5 триллионов долларов глобальной электронной коммерции, то есть сохраняют долю около 10% от мирового TPV. Внедрили уникальные продукты и возможности для потребителей, каждый из которых сам по себе обеспечивает огромную выгоду для клиентов. Например, карта PayPal Cashback Mastercard обеспечивает кэшбэк в размере 3% за покупки PayPal, а также кэшбэк за все остальные покупки. Клиенты с этой картой совершают в среднем на 56 покупок больше с помощью PayPal в течение года. За последние 12 месяцев более 25 миллионов потребителей воспользовались PayPal Rewards, и за это время вернули в карманы клиентов более 200 m$. Благодаря продукту Rewards у PYPL есть активная база данных, содержащая более 300 миллионов SKU товаров от торговых партнеров. Значительный объём накопленных данных новый CEO назвал одной из самых сильных сторон компании. Мы пишем это для понимания того, что с точно такими же (а по большинству хуже) показателями компания стоила в 6 раз дороже в 2021-2022 году. Сейчас мы на уровнях 2017 года, когда не было и половины того TPV, что есть сейчас. Выручка была 13 b$, а не 30 b$, как ожидается в текущем году. EPS по GAAP (!) был 1,47$, а сейчас будет 3,75$. Сложно понять такую "рыночную эффективность".

Вернёмся к операционным показателям, где общий объем платежей (TPV) составил 387,7 b$, что представляет собой рост на 15%, причем этот рост в основном обусловлен Braintree. TPV в США выросла на 10%, международный TPV вырос на 19%, ускорившись на 5 п.п к/к, в первую очередь благодаря укреплению в Европе, а также улучшениям в Азии. Тем не менее, за квартал число активных аккаунтов сократилось на 2,8 миллиона, поскольку продолжают избавляться от некачественных и не приносящих доход клиентов, преимущественно в Латинской Америке и Юго-Восточной Азии. Напоминаем, что ещё в начале года сказали, что это будет год, когда откажутся от некачественных клиентов и общее количество счетов снизится. При этом, с начала года отток активных аккаунтов оказался ниже ожиданий. Зато транзакции на активный аккаунт (TPA) увеличились на 13% г/г до 56,6, что показывает вовлеченность пользователей системы и намного важнее общего числа активных аккаунтов.

Выручка от транзакций выросла на 7% г/г до 6,7 b$ благодаря кассам под брендом Braintree и PayPal. Доходы от дополнительных услуг выросли на 25% до 764 m$, почти полностью благодаря увеличению процентных доходов по остаткам клиентов. Маржа транзакций в долларах снизилась на 3,5% г/г до 3,4 b$, а маржа транзакций в процентах снизилась на 5,58 п.п до 45,4%. Примерно 70% этого снижения было обусловлено тремя факторами: снижением доходов от валютного хеджирования, которые учитываются как доходы от международных транзакций; снижение обменных комиссий, отчасти обусловленное снижением волатильности валют; и встречным ветром из-за договорных компенсации от торговцев в прошлом году. Надо отметить, что маржа транзакций снижается уже четвёртый квартал подряд. Однако темпы снижения серьёзно замедлились, и можно осторожно предположить, что в ближайшие кварталы маржа останется около 45%. Однако, за счёт активного управления структурой затрат, а в третьем квартале сокращение по каждой из основных категорий операционных расходов, обеспечили значительный операционный рычаг. В результате, скорректированная операционная прибыль выросла на 8% до 1,6 b$. Операционная маржа снизилась на 0,18 п.п г/г до 22,2%, при этом леверидж операционных расходов в значительной степени компенсировал снижение маржи по транзакциям. Скорректированная чистая прибыль выросла на 14% г/г до 1,42 b$, EPS увеличился на 20% г/г до 1,30$. Расхождение с изменением чистой прибыли связано с сокращением акций в обращении более чем на 5% за последний год.

Касательно денежных потоков, напомним, что в прошлом квартале PYPL классифицировали европейские кредиты в рассрочку, которые намеревались продать KKR как предназначенные для продажи. Все кредиты, впоследствии возникшие в этом портфеле, также классифицируются как предназначенные для продажи и отражаются как отток денежных средств от операционной деятельности. В третьем квартале такая динамика сократила FCF на 810 m$. В будущих периодах будут признавать денежные средства от продаж портфеля как компенсирующий приток к денежным потокам от операционной деятельности. С поправкой на это временное воздействие FCF в отчётном квартале вырос на 21% г/г до 1,9 b$. Также придерживаются ужесточенной стратегии выдачи портфеля бизнес-кредитов PayPal. Основная дебиторская задолженность и проценты снизились почти на 30% за квартал, и теперь этот портфель составляет примерно 12% от общего портфеля кредитной дебиторской задолженности по сравнению с 21% год назад. Продолжают продавать непрофильные активы, и в сентябре заключили соглашение о продаже Happy Returns компании UPS за 465 m$ наличными, что значительно превышает цену приобретения. Баланс остаётся хорошим, и кэш впервые за два последних года превысил общую задолженность. Гудвил и НМА составляют около 15% от капитализации, что немного.

По мультипликаторам стоят на 0-25% дешевле среднеотраслевых из-за падения цены акций и параллельного снижения мультипликаторной оценки по сектору. В сравнении с другими платёжными компаниями PayPal дешевле подавляющего большинства, даже среди небольших компаний. По историческим – абсолютные минимумы, 3-х летний GAGR выручки 13%, но в этом году ожидается рост на 8%. Ключевой вывод отчёта – в бизнесе компании ничего не поменялось. Зато было назначено всё новое высшее руководство, начиная от CEO и заканчивая финансовым директором. Для Алекса Крисса, который пришёл из Intuit, это был первый конференц-колл в жизни, и он был оптимистичен и разговорчив. Основным вектором развития компании он обозначил поддержание прибыльного роста, уделяя много вниманию оптимизации бизнес-процессов внутри PayPal. Считает, что использование комплексной платформы данных поможет добиться сетевого эффекта во всем бизнесе, а чтобы максимально использовать эту возможность, потребуется консолидация технологий и автоматизация всей компании. Проще говоря, база затрат остается слишком высокой, что фактически замедляет движение вперёд. У компании есть возможности ускорить рост доходов, одновременно сокращая расходы, что поможет еще больше увеличить операционный рычаг. Таким образом собираются стать более компактными, эффективными и действенными. Как управленческая команда, будут ориентироваться на рост выручки, способствующий увеличению прибыли. Убыточный рост выручки – неприемлем. Считают, что со временем появится огромная возможность увеличить доходы за пределами чисто транзакционных объемов.

С инвестиционной точки зрения компания продолжает снижаться и недавно достигла многолетних минимумов на уровнях около 50$. Если идеи нового CEO будут реализованы, то компания даже без роста выручки способна обеспечить рост EPS в 2024 году, которому помогает и активно проводимый байбек. В таком случае P/E в следующем году опустится ниже 9. Мало того, что это просто исторические минимумы для PYPL, так это уже дешевле и так перепроданного сектора платёжных компаний. Инвесторы готовы платить в три раза дороже за еле растущий Apple, но определённо отказываются покупать PYPL. Старая рыночная поговорка гласит, что рынок может быть неэффективен намного дольше, чем у инвесторов хватает на это средств. Поэтому PYPL, приобретённый ниже 70$, нужно спокойно держать в долгосрочном портфеле и спокойно ждать, когда рынок переоценит эту компанию. В том, что это случится при текущих финансовых результатах – нет никаких сомнений. Реально такое снижение сможет оправдать только серьезная рецессия, которая снизит TPV и комиссии компании, но в целом котировки уже снизились так сильно, что отражают и этот риск.

Драйверы

1) Оценка на исторических минимумах

2) Рост объёма платежей

3) Стабильная рентабельность

4) Фокус на прибыльности от новой команды

5) Постоянный байбек

6) Хороший баланс

Риски

1) Сокращение расходов потребителей

2) Снижение маржи транзакций

3) Новое руководство не справится с поставленными задачами по росту компании

4) Увеличение конкуренции в секторе

Точка входа (60 $)

Среднесрочный потенциал (80 $)

Долгосрочный потенциал (100 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба