19 декабря 2023 | Система Кот.Финанс

Размещение нового выпуска облигаций — флоатер с плавающей доходностью RUONIA +2,2%. Вас больше не будут волновать изменения ключевой ставки!

О Компании

АФК – акционерная финансовая корпорация

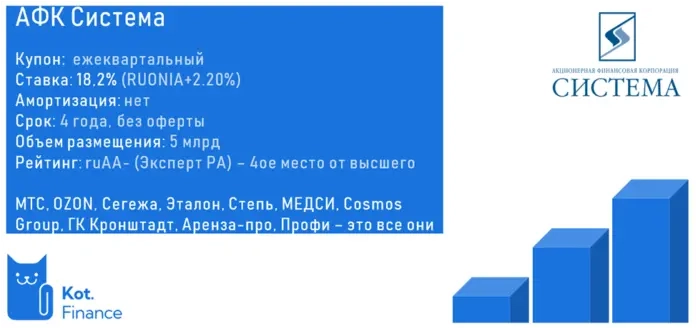

Про АФК Систему обычный человек, не интересующийся финансовыми рынками скорее всего не знает. Но Система среди нас: это и МТС (в представлении не нуждается), и OZON (тоже), и Сегежа (упаковка подарочков, производство домокомплектов), и Степь (огурчики, помидорчики, зерно), МЕДСИ (мед.страховка), сеть отелей Cosmos, и много чего еще.

Компания позиционирует себя, как инвестиционный фонд: покупает, развивает, масштабирует, получает дивиденды, продает. Классический подход реализовал на примере Детского мира (да, когда-то сеть входила в АФК Систему)

Чтобы понимать компанию, нужно видеть ее активы. Совсем давно (апрель 2022) мы готовили оценку компании через сумму ее активов. Таблица тут.

Более подробная презентация о компании по итогам 2022 года.

О выпуске

Ставка привязана к RUONIA, т.е. плавающая. RUONIA в свою очередь близка к ключевой: будет расти ключ = будет расти RUONIA = будет расти доходность облигаций. И наоборот.

4 года, без оферт и без амортизаций – только проценты.

Рейтинг от Эксперт РА ruАА-, близкий к высшему (4ый).

Финансы

АФК Система частично попала под санкции, поэтому раскрытие информации скудное. Мы больше насобирали данных на Smart-Lab и Alenka.Capital, чем на сайте Системы.

Аудиторское заключение не видели.

Выручка АФК представляет собой сумму выручки своих дочерних компаний.

Аналогично с долгом: консолидированный долг – это обязательства всех дочек. И плюс обязательства самой корпорации. На эти деньги компания покупает и развивает бизнесы, распределяет инвестиции.

Консолидированный долг – 1,1 трлн рублей и компания явно не стесняется его, т.к. постоянно увеличивает. В конце 2021 года долг был на уровне 0,87 трлн., а сейчас вырос за счет инвестиций во все по чуть-чуть.

Давайте еще раз:

1

трлн

долга

Это даже больше годовой консолидированной выручки!

По-классике, корпоративные облигации размещаются на 3-4 года, значит всегда первые 3-4 года самые интенсивные с точки зрения погашения. Основа долга – обязательства МТС, и мы о них писали: Коты с большим удивлением смотрят, как из МТС высасывают все соки. Напомню, у МТС отрицательный капитал и огромный растущий долг. К слову, на МТС приходится ровно половина всей задолженности корпорации.

Возможности и преимущества

Ценные активы. Долговые деньги не закапывают, а вкладывают в новые активы. Так, Система набита недвижимостью, которую неспешно реализует. В портфеле много инновационных компаний: лизинговая компания Аренза-про, сервис подбора мастеров Профи, и много чего еще. Основной денежный поток приносит МТС

IPO. В портфеле компании много интересных активов, которые в будущем проведут IPO, и АФК сможет, продав доли в этих компаниях – рассчитаться с долгом: Степь, Медси, Cosmos Group. Думаю, не меньше трети всех IPO будущего года – дочки Системы.

Компетенции. Мы очень высоко оцениваем экспертизу Системы, ее деловую репутацию, качество менеджмента. Компания показывала много примеров успешных кейсов: ДМ, OZON, Сегежа (да, мы считаем этот кейс успешным). Про неудачи (МТС в Индии сжег больше 10 млрд. долларов) тоже помним. Башнефть, кстати, с учетом дивидендов вышла в безубыток.

Риски

Долг. Можно много говорить про активы, но уровень долга игнорировать нельзя. 1 трлн это не шутки и даже превышает годовую выручку. Мы считаем, что такой долг уже сам по себе – чрезмерный. Чистый долг МТС с 2018 года вырос с 233 до 441 млрд

Обслуживание. В эпоху низких ставок долговая нагрузка не вызывает так много вопросов, как в эпоху высоких. Средняя стоимость обслуживания долгового портфеля Системы – 9% годовых. А сейчас компания привлекает деньги под 18%. Тяжела ноша.

Расходы корп.центра. Помимо операционных компаний, где есть свои менеджеры, административные расходы, и прочее, у самой корпорации – свой персонал. Дипломированный и дорогостоящий (корпоративный центр). На зарплату, аренду, и прочие расходы уходит по 12 млрд рублей в год (по 1,2 рубля на акцию, которая сейчас стоит 15).

Сокращение денежных потоков. МТС скорее всего, будет платить меньше дивидендов в будущем, а это основная статья доходов корпорации. Сегеже – жизненно важна докапитализация. Рост стоимости долга будет съедать возможность для маневра.

Выводы

Кто нас давно знает – мы всегда любили АФК, долгое время были ее акционерами, даже выступали на годовом собрании (компания открыта и готова слушать). В текущих условиях огромного долга, высоких ставок и неспешки выхода на IPO — акции нам не очень нравятся. А облигации привлекают. Риск есть: долг будет съедать все денежные потоки и может заморозить инвестиции. Дивиденды МТС могут снизиться, но у АФК огромный мешок активов, который можно продавать, выходить на IPO (пока есть окно возможностей).

Интересных флоатеров мало, а это один из них: квартальный купон и хорошая премия (+2,2%) к плавающей ставке. Мы участвуем!

О Компании

АФК – акционерная финансовая корпорация

Про АФК Систему обычный человек, не интересующийся финансовыми рынками скорее всего не знает. Но Система среди нас: это и МТС (в представлении не нуждается), и OZON (тоже), и Сегежа (упаковка подарочков, производство домокомплектов), и Степь (огурчики, помидорчики, зерно), МЕДСИ (мед.страховка), сеть отелей Cosmos, и много чего еще.

Компания позиционирует себя, как инвестиционный фонд: покупает, развивает, масштабирует, получает дивиденды, продает. Классический подход реализовал на примере Детского мира (да, когда-то сеть входила в АФК Систему)

Чтобы понимать компанию, нужно видеть ее активы. Совсем давно (апрель 2022) мы готовили оценку компании через сумму ее активов. Таблица тут.

Более подробная презентация о компании по итогам 2022 года.

О выпуске

Ставка привязана к RUONIA, т.е. плавающая. RUONIA в свою очередь близка к ключевой: будет расти ключ = будет расти RUONIA = будет расти доходность облигаций. И наоборот.

4 года, без оферт и без амортизаций – только проценты.

Рейтинг от Эксперт РА ruАА-, близкий к высшему (4ый).

Финансы

АФК Система частично попала под санкции, поэтому раскрытие информации скудное. Мы больше насобирали данных на Smart-Lab и Alenka.Capital, чем на сайте Системы.

Аудиторское заключение не видели.

Выручка АФК представляет собой сумму выручки своих дочерних компаний.

Аналогично с долгом: консолидированный долг – это обязательства всех дочек. И плюс обязательства самой корпорации. На эти деньги компания покупает и развивает бизнесы, распределяет инвестиции.

Консолидированный долг – 1,1 трлн рублей и компания явно не стесняется его, т.к. постоянно увеличивает. В конце 2021 года долг был на уровне 0,87 трлн., а сейчас вырос за счет инвестиций во все по чуть-чуть.

Давайте еще раз:

1

трлн

долга

Это даже больше годовой консолидированной выручки!

По-классике, корпоративные облигации размещаются на 3-4 года, значит всегда первые 3-4 года самые интенсивные с точки зрения погашения. Основа долга – обязательства МТС, и мы о них писали: Коты с большим удивлением смотрят, как из МТС высасывают все соки. Напомню, у МТС отрицательный капитал и огромный растущий долг. К слову, на МТС приходится ровно половина всей задолженности корпорации.

Возможности и преимущества

Ценные активы. Долговые деньги не закапывают, а вкладывают в новые активы. Так, Система набита недвижимостью, которую неспешно реализует. В портфеле много инновационных компаний: лизинговая компания Аренза-про, сервис подбора мастеров Профи, и много чего еще. Основной денежный поток приносит МТС

IPO. В портфеле компании много интересных активов, которые в будущем проведут IPO, и АФК сможет, продав доли в этих компаниях – рассчитаться с долгом: Степь, Медси, Cosmos Group. Думаю, не меньше трети всех IPO будущего года – дочки Системы.

Компетенции. Мы очень высоко оцениваем экспертизу Системы, ее деловую репутацию, качество менеджмента. Компания показывала много примеров успешных кейсов: ДМ, OZON, Сегежа (да, мы считаем этот кейс успешным). Про неудачи (МТС в Индии сжег больше 10 млрд. долларов) тоже помним. Башнефть, кстати, с учетом дивидендов вышла в безубыток.

Риски

Долг. Можно много говорить про активы, но уровень долга игнорировать нельзя. 1 трлн это не шутки и даже превышает годовую выручку. Мы считаем, что такой долг уже сам по себе – чрезмерный. Чистый долг МТС с 2018 года вырос с 233 до 441 млрд

Обслуживание. В эпоху низких ставок долговая нагрузка не вызывает так много вопросов, как в эпоху высоких. Средняя стоимость обслуживания долгового портфеля Системы – 9% годовых. А сейчас компания привлекает деньги под 18%. Тяжела ноша.

Расходы корп.центра. Помимо операционных компаний, где есть свои менеджеры, административные расходы, и прочее, у самой корпорации – свой персонал. Дипломированный и дорогостоящий (корпоративный центр). На зарплату, аренду, и прочие расходы уходит по 12 млрд рублей в год (по 1,2 рубля на акцию, которая сейчас стоит 15).

Сокращение денежных потоков. МТС скорее всего, будет платить меньше дивидендов в будущем, а это основная статья доходов корпорации. Сегеже – жизненно важна докапитализация. Рост стоимости долга будет съедать возможность для маневра.

Выводы

Кто нас давно знает – мы всегда любили АФК, долгое время были ее акционерами, даже выступали на годовом собрании (компания открыта и готова слушать). В текущих условиях огромного долга, высоких ставок и неспешки выхода на IPO — акции нам не очень нравятся. А облигации привлекают. Риск есть: долг будет съедать все денежные потоки и может заморозить инвестиции. Дивиденды МТС могут снизиться, но у АФК огромный мешок активов, который можно продавать, выходить на IPO (пока есть окно возможностей).

Интересных флоатеров мало, а это один из них: квартальный купон и хорошая премия (+2,2%) к плавающей ставке. Мы участвуем!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба