22 января 2024 Invest Era | JD.com

Отрасль – технологии, интернет-торговля. Предоставляет услуги онлайн-рынка для сторонних продавцов, маркетинговые услуги и многоканальные решения для клиентов и розничных продавцов, а также онлайн-услуги здравоохранения.

#JD

Отчетность за Q3 2023📋

💰Выручка 33,95 b$ (+0,7% к прогнозу, +1,7% г/г)

💰Чистая прибыль non-GAAP 1,5 b$ (+5,9% г/г)

💰EPADS non-GAAP 0,92$ (+15% к прогнозу, +7% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

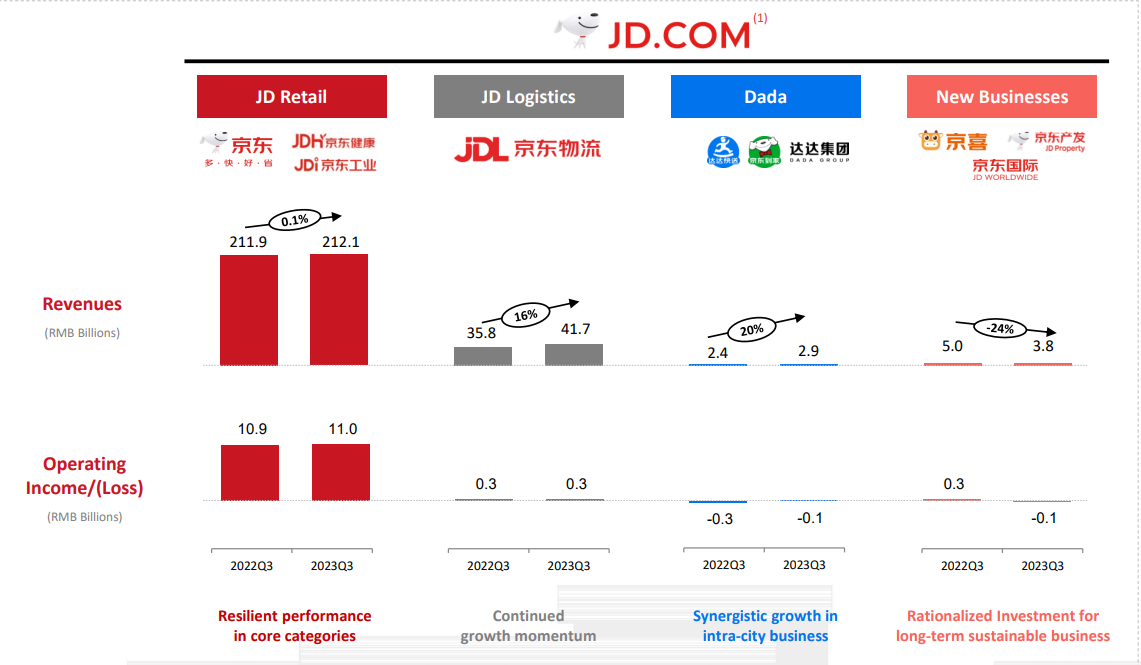

📍JD Ритейл – 29,1 b$ (+0,1% г/г, 86% выручки)

📍JD Логистика – 5,7 b$ (+16% г/г, 17% выручки)

📍Dada – 393 m$ (+20% г/г, 1% выручки)

📍Новый бизнес – 523 m$ (-24% г/г, 1,5% выручки)

📍Межсегментные корректировки – 1,7 b$ (-5,5% от выручки)

Выручка по направлениям:

📍Электроника и бытовая техника – 16,4 b$ (без изменений г/г)

📍Прочие товары – 10,4 b$ (-2,3% г/г)

📍Логистика и другие услуги – 4,5 b$ (+19,3% г/г)

📍Маркетплейс и доходы от маркетинга – 2,7 b$ (+3% г/г)

Финансовые результаты за Q3 2023

📍Себестоимость выручки 28,6 b$ (+0,8% г/г)

📍Маржа валовой прибыли 15,8% (+0,9 п.п г/г)

📍Общие и административные расходы (SG&A) 339 m$ (-4% г/г)

📍Исследования и разработки (R&D) 520 m$ (-7% г/г)

📍Маркетинг 1,1 b$ (-5% г/г)

📍Операционная прибыль 1,3 b$ (+7% г/г)

📍Маржа операционной прибыли 3,8% (+0,7 п.п г/г)

📍Скорректированная EBITDA 1,8 b$ (+12,4% г/г)

📍Маржа скорректированной EBITDA 5,2% (+0,5 п.п г/г)

📍Операционный денежный поток 2,1 b$ (+64% г/г)

📍FCF 1,1 b$ (рост в 3,5 раза г/г)

📍Денежные средства и их эквиваленты 17 b$ (+38% г/г)

📍Долг 4,9 b$ (без изменений г/г)

📍Количество акций в обращении -6% г/г

📮Прогноз на весь 2023 год

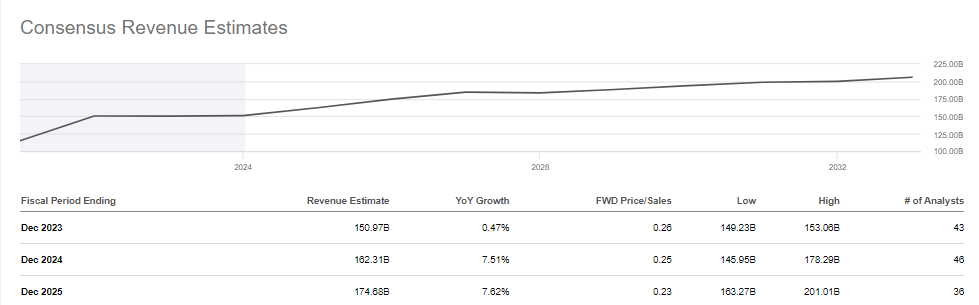

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 151,1 b$ (+0,6% г/г), EPS 3$ (+17,9% г/г).

☎️ Основные моменты с конференц-колла

Продолжают развитие по многим операционным и финансовым показателям. Получили хорошие результаты в рамках собственной Большой акции ко Дню холостяков (11.11): рост заказов выражался двузначными цифрами. Успешное продвижение еще больше помогло в усилиях по снижению затрат, повышению эффективности и улучшению качества обслуживания.

В третьем квартале расширили зону бесплатной доставки для пользователей, используя улучшенные логистические возможности. Снизили минимальную стоимость заказа бесплатной доставки с 99 до 59 юаней для всех пользователей.

Усилили послепродажное обслуживание клиентов, расширив охват “лучших в отрасли” мгновенных возвратов и услуг с гарантией лучшей цены. Все эти усилия по улучшению качества обслуживания клиентов и удобства пользователей отразились на вовлеченности пользователей, поскольку в третьем квартале получили ускоренный рост частоты заказов от пользователей по сравнению с предыдущими шестью кварталами.

👉 Итоги

Стабильный отчёт. Совсем немного лучше прогнозов. Чистая выручка выросла на 2% г/г до 33,95 b$. Чистая прибыль Non-GAAP увеличилась почти на 6% г/г.

Динамика выручки по сегментам продукции:

Выручка от продажи электроники и бытовой техники не изменилась г/г, в первую очередь из-за сезонности и высокой базы прошлого года

Выручка от продажи прочих товаров снизилась на 2% г/г, поскольку категория супермаркетов все еще восстанавливается. Однако спад продолжил сокращаться по сравнению с первыми двумя кварталами 2023. Также начали видеть положительные признаки в “супермаркетах” и категориях, связанных с модой.

Выручка от услуг (логистика + маркетплейс и маркетинг) выросла на 13% г/г. Объясняют это двузначным ростом доходов от рекламы в 3P-сегменте (3P – third-party, т.е. сторонние продавцы на платформе).

Что касается динамики выручки по сегментам бизнеса, то наибольший позитив заметен по логистике и Dada. Так, например, Dada увеличила выручку на 20% г/г, а операционный убыток non-GAAP сократился на 83% г/г. Это обусловлено повышением операционной эффективности и экономией на масштабе. А количество сотрудничающих магазинов увеличилось с 300 тыс. до более 400 тыс. По логистике не дают подробных комментариев. Отмечают, что продолжается рост за счет полученного ранее импульса. В основном бизнесе (JD Retail) отмечают устойчивость в ключевых категориях. Так, видимо, менеджмент маскирует понятие стагнации.

Почему акции продолжают падать, несмотря на низкую оценку?

JD за весь год потерял почти 60% от капитализации. Связано это в основном с общерыночными факторами. Рост конкуренции, слабая макроэкономика в Китае тянут весь сектор e-commerce вниз. Но та же Alibaba упала за год “всего” на 38%. В чём причина более обвального падения JD? Это можно объяснить несколькими факторами:

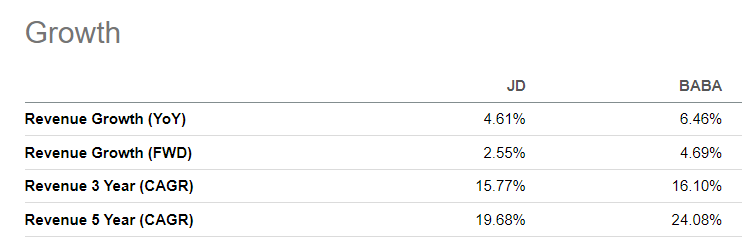

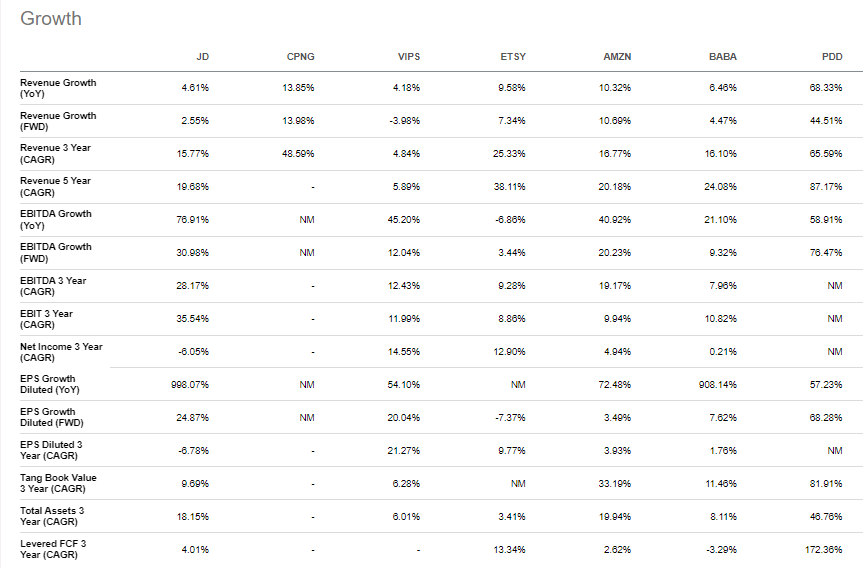

Бизнес JD качественно ухудшился чуть сильнее. Если быть точным, то речь о более выраженном замедлении показателей. Ниже в таблице – разница между прошлыми и форвардными темпами роста выручки JD и Alibaba

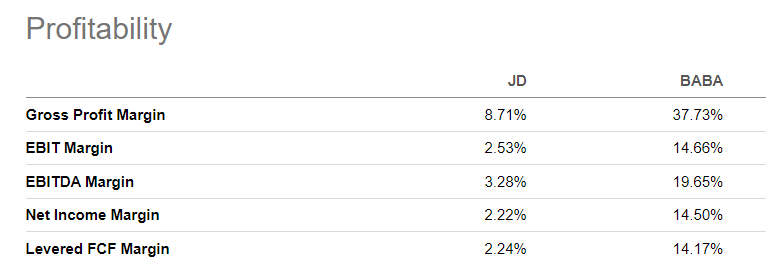

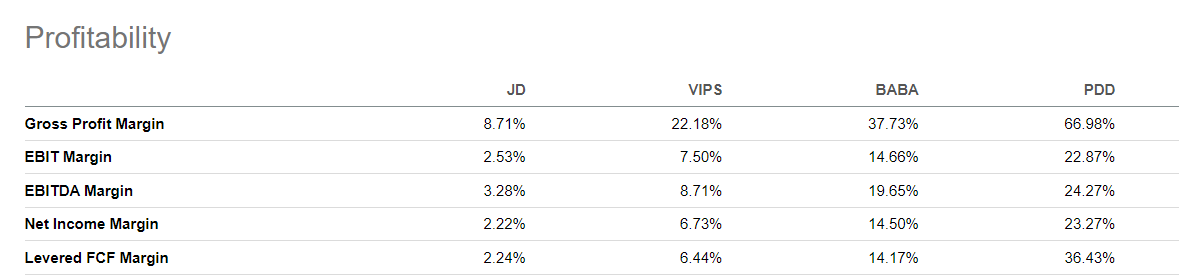

Откровенные проблемы с рентабельностью. По основным показателям рентабельности JD отстает от Alibaba в несколько раз что, конечно, обусловлено и различиями в бизнесе. Так, маржа по EBITDA TTM = 3,3% против 20% соответственно. Чистая маржа 2,2% против 14,5%.

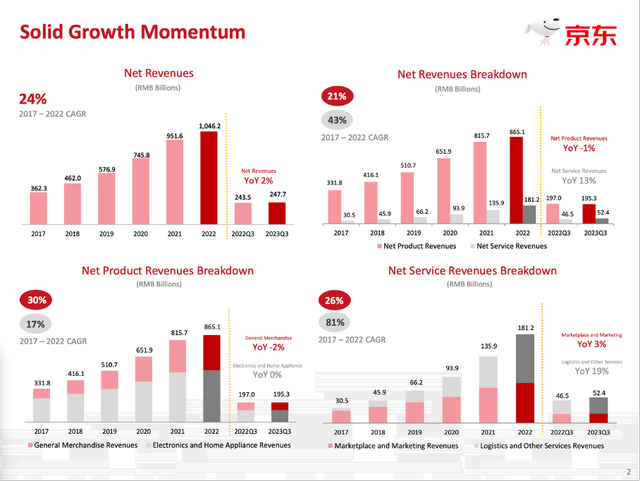

Также были и другие причины для снижения котировок. Во-первых, было повальное понижение таргетов осенью от ведущих инвест-домов – в среднем на 25%. Во-вторых, почти половина выручки JD приходится на наиболее волатильные категории – электроника и бытовая техника, компания менее защищена от циклических спадов. В-третьих, ранее перспективный сегмент логистики, на который ставили многие инвесторы, тоже замедляется. Так, CAGR выручки JD Logistics за 2017-2022 составил 81%, а сейчас рост замедлился до 19% г/г.

Есть ли перспективы для слома тренда?

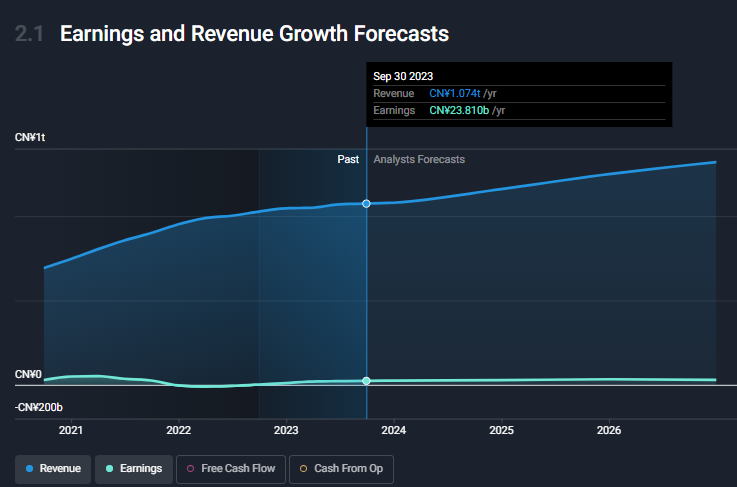

Глобально изменений пока нет. Выручка продолжает замедляться – квартальная динамика на минимуме с марта 2023. С другой стороны, медленно, но верно JD работает над повышением показателей маржи. В 3 квартале операционная маржа составила 3,8% против 3,1% год назад – это 7-й подряд квартал, когда она увеличивается г/г. Аналогичная картина и по чистой рентабельности, которая составила 3,2% против 2,5% годом ранее. Получается это за счет сокращения расходов (подробнее – в финансовых показателях), что также привело к сокращению операционного убытка Dada и росту операционной прибыли JD Retail

Другой позитивный момент – сильная динамика FCF. За год он увеличился в 3,5 раза. Правда, JD не детализирует отчет о движении денежных средств. Поэтому понять, за счет чего увеличился FCF, в рамках квартального отчета не представляется возможным.

В среднесрочной перспективе не видим драйверов, которые могли бы придать резкий импульс динамике доходов JD. Но позитивом может стать работа над прибыльностью. Компания продолжает сокращать расходы. Со временем должен сработать эффект операционного рычага – это когда компания с низкой рентабельностью резко наращивает прибыль благодаря даже небольшому увеличению выручки. Писали про это более подробно в разборе отчета ТМК. Теоретически это может привести к переоценке, т.к. мультипликаторы станут ещё более низкими.

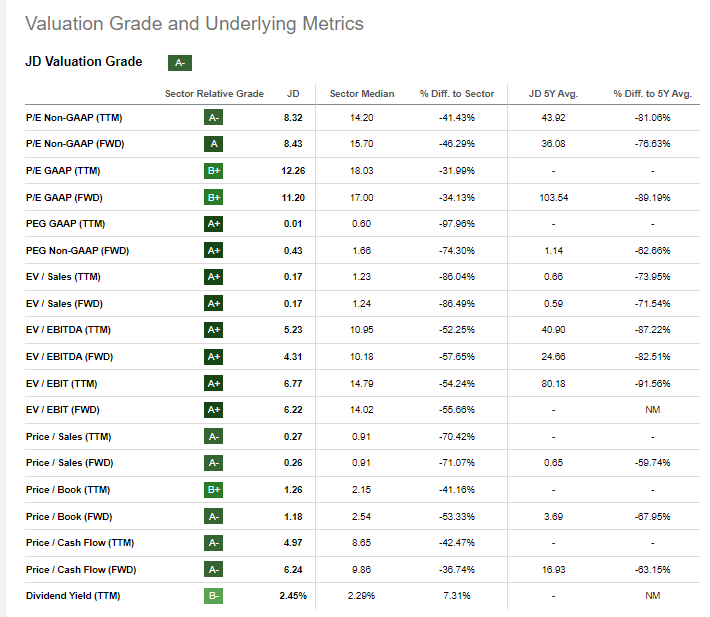

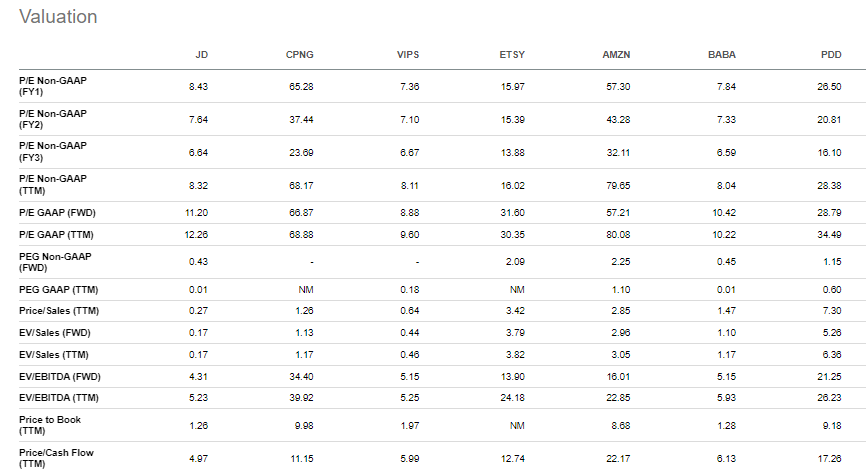

Что можно точно сказать, так это то, что JD стоит чуть дороже, чем бесплатно. FWD P/E Non-GAAP = 7,6х – это намного ниже среднеотраслевых и на 80% ниже среднего за 5 лет для JD. FWD EV/EBITDA = 4,3х – на 57% ниже среднеотраслевого и на 82% ниже среднего за 5 лет. P/E на 2025 год и вовсе составит 6.5.

Да, JD самая низкомаржинальная среди своих конкурентов. Ранее рынок прощал ей низкую прибыльность благодаря высоким темпам роста выручки. Из-за слабого макро темпы упали, а проблема с рентабельностью осталась. То есть ключевой фактор, который поддерживал высокую оценку, пропал. Но и оценка при этом обвалилась слишком сильно. Это тот случай, когда падать уже буквально некуда. Трудно представить сценарий, при котором JD уйдет ниже ещё на 15-20-30%, так как в котировки вложен максимальный негатив и китайский рынок в целом находится на циклическом дне. Так что любой позитив может вызвать позитивные изменения. Стоит и дальше удерживать набранную позицию, основной драйвер – повышение крайне низкой оценки компании.

Точка входа (120 HKD)

Среднесрочный потенциал (140 HKD)

Долгосрочный потенциал (180 HKD)

#Отчетность

#JD

Отчетность за Q3 2023📋

💰Выручка 33,95 b$ (+0,7% к прогнозу, +1,7% г/г)

💰Чистая прибыль non-GAAP 1,5 b$ (+5,9% г/г)

💰EPADS non-GAAP 0,92$ (+15% к прогнозу, +7% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍JD Ритейл – 29,1 b$ (+0,1% г/г, 86% выручки)

📍JD Логистика – 5,7 b$ (+16% г/г, 17% выручки)

📍Dada – 393 m$ (+20% г/г, 1% выручки)

📍Новый бизнес – 523 m$ (-24% г/г, 1,5% выручки)

📍Межсегментные корректировки – 1,7 b$ (-5,5% от выручки)

Выручка по направлениям:

📍Электроника и бытовая техника – 16,4 b$ (без изменений г/г)

📍Прочие товары – 10,4 b$ (-2,3% г/г)

📍Логистика и другие услуги – 4,5 b$ (+19,3% г/г)

📍Маркетплейс и доходы от маркетинга – 2,7 b$ (+3% г/г)

Финансовые результаты за Q3 2023

📍Себестоимость выручки 28,6 b$ (+0,8% г/г)

📍Маржа валовой прибыли 15,8% (+0,9 п.п г/г)

📍Общие и административные расходы (SG&A) 339 m$ (-4% г/г)

📍Исследования и разработки (R&D) 520 m$ (-7% г/г)

📍Маркетинг 1,1 b$ (-5% г/г)

📍Операционная прибыль 1,3 b$ (+7% г/г)

📍Маржа операционной прибыли 3,8% (+0,7 п.п г/г)

📍Скорректированная EBITDA 1,8 b$ (+12,4% г/г)

📍Маржа скорректированной EBITDA 5,2% (+0,5 п.п г/г)

📍Операционный денежный поток 2,1 b$ (+64% г/г)

📍FCF 1,1 b$ (рост в 3,5 раза г/г)

📍Денежные средства и их эквиваленты 17 b$ (+38% г/г)

📍Долг 4,9 b$ (без изменений г/г)

📍Количество акций в обращении -6% г/г

📮Прогноз на весь 2023 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 151,1 b$ (+0,6% г/г), EPS 3$ (+17,9% г/г).

☎️ Основные моменты с конференц-колла

Продолжают развитие по многим операционным и финансовым показателям. Получили хорошие результаты в рамках собственной Большой акции ко Дню холостяков (11.11): рост заказов выражался двузначными цифрами. Успешное продвижение еще больше помогло в усилиях по снижению затрат, повышению эффективности и улучшению качества обслуживания.

В третьем квартале расширили зону бесплатной доставки для пользователей, используя улучшенные логистические возможности. Снизили минимальную стоимость заказа бесплатной доставки с 99 до 59 юаней для всех пользователей.

Усилили послепродажное обслуживание клиентов, расширив охват “лучших в отрасли” мгновенных возвратов и услуг с гарантией лучшей цены. Все эти усилия по улучшению качества обслуживания клиентов и удобства пользователей отразились на вовлеченности пользователей, поскольку в третьем квартале получили ускоренный рост частоты заказов от пользователей по сравнению с предыдущими шестью кварталами.

👉 Итоги

Стабильный отчёт. Совсем немного лучше прогнозов. Чистая выручка выросла на 2% г/г до 33,95 b$. Чистая прибыль Non-GAAP увеличилась почти на 6% г/г.

Динамика выручки по сегментам продукции:

Выручка от продажи электроники и бытовой техники не изменилась г/г, в первую очередь из-за сезонности и высокой базы прошлого года

Выручка от продажи прочих товаров снизилась на 2% г/г, поскольку категория супермаркетов все еще восстанавливается. Однако спад продолжил сокращаться по сравнению с первыми двумя кварталами 2023. Также начали видеть положительные признаки в “супермаркетах” и категориях, связанных с модой.

Выручка от услуг (логистика + маркетплейс и маркетинг) выросла на 13% г/г. Объясняют это двузначным ростом доходов от рекламы в 3P-сегменте (3P – third-party, т.е. сторонние продавцы на платформе).

Что касается динамики выручки по сегментам бизнеса, то наибольший позитив заметен по логистике и Dada. Так, например, Dada увеличила выручку на 20% г/г, а операционный убыток non-GAAP сократился на 83% г/г. Это обусловлено повышением операционной эффективности и экономией на масштабе. А количество сотрудничающих магазинов увеличилось с 300 тыс. до более 400 тыс. По логистике не дают подробных комментариев. Отмечают, что продолжается рост за счет полученного ранее импульса. В основном бизнесе (JD Retail) отмечают устойчивость в ключевых категориях. Так, видимо, менеджмент маскирует понятие стагнации.

Почему акции продолжают падать, несмотря на низкую оценку?

JD за весь год потерял почти 60% от капитализации. Связано это в основном с общерыночными факторами. Рост конкуренции, слабая макроэкономика в Китае тянут весь сектор e-commerce вниз. Но та же Alibaba упала за год “всего” на 38%. В чём причина более обвального падения JD? Это можно объяснить несколькими факторами:

Бизнес JD качественно ухудшился чуть сильнее. Если быть точным, то речь о более выраженном замедлении показателей. Ниже в таблице – разница между прошлыми и форвардными темпами роста выручки JD и Alibaba

Откровенные проблемы с рентабельностью. По основным показателям рентабельности JD отстает от Alibaba в несколько раз что, конечно, обусловлено и различиями в бизнесе. Так, маржа по EBITDA TTM = 3,3% против 20% соответственно. Чистая маржа 2,2% против 14,5%.

Также были и другие причины для снижения котировок. Во-первых, было повальное понижение таргетов осенью от ведущих инвест-домов – в среднем на 25%. Во-вторых, почти половина выручки JD приходится на наиболее волатильные категории – электроника и бытовая техника, компания менее защищена от циклических спадов. В-третьих, ранее перспективный сегмент логистики, на который ставили многие инвесторы, тоже замедляется. Так, CAGR выручки JD Logistics за 2017-2022 составил 81%, а сейчас рост замедлился до 19% г/г.

Есть ли перспективы для слома тренда?

Глобально изменений пока нет. Выручка продолжает замедляться – квартальная динамика на минимуме с марта 2023. С другой стороны, медленно, но верно JD работает над повышением показателей маржи. В 3 квартале операционная маржа составила 3,8% против 3,1% год назад – это 7-й подряд квартал, когда она увеличивается г/г. Аналогичная картина и по чистой рентабельности, которая составила 3,2% против 2,5% годом ранее. Получается это за счет сокращения расходов (подробнее – в финансовых показателях), что также привело к сокращению операционного убытка Dada и росту операционной прибыли JD Retail

Другой позитивный момент – сильная динамика FCF. За год он увеличился в 3,5 раза. Правда, JD не детализирует отчет о движении денежных средств. Поэтому понять, за счет чего увеличился FCF, в рамках квартального отчета не представляется возможным.

В среднесрочной перспективе не видим драйверов, которые могли бы придать резкий импульс динамике доходов JD. Но позитивом может стать работа над прибыльностью. Компания продолжает сокращать расходы. Со временем должен сработать эффект операционного рычага – это когда компания с низкой рентабельностью резко наращивает прибыль благодаря даже небольшому увеличению выручки. Писали про это более подробно в разборе отчета ТМК. Теоретически это может привести к переоценке, т.к. мультипликаторы станут ещё более низкими.

Что можно точно сказать, так это то, что JD стоит чуть дороже, чем бесплатно. FWD P/E Non-GAAP = 7,6х – это намного ниже среднеотраслевых и на 80% ниже среднего за 5 лет для JD. FWD EV/EBITDA = 4,3х – на 57% ниже среднеотраслевого и на 82% ниже среднего за 5 лет. P/E на 2025 год и вовсе составит 6.5.

Да, JD самая низкомаржинальная среди своих конкурентов. Ранее рынок прощал ей низкую прибыльность благодаря высоким темпам роста выручки. Из-за слабого макро темпы упали, а проблема с рентабельностью осталась. То есть ключевой фактор, который поддерживал высокую оценку, пропал. Но и оценка при этом обвалилась слишком сильно. Это тот случай, когда падать уже буквально некуда. Трудно представить сценарий, при котором JD уйдет ниже ещё на 15-20-30%, так как в котировки вложен максимальный негатив и китайский рынок в целом находится на циклическом дне. Так что любой позитив может вызвать позитивные изменения. Стоит и дальше удерживать набранную позицию, основной драйвер – повышение крайне низкой оценки компании.

Точка входа (120 HKD)

Среднесрочный потенциал (140 HKD)

Долгосрочный потенциал (180 HKD)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба