22 января 2024 Финансовый Архитектор

Ранее в своем блоге я опубликовал статьи с исследованиями вложений крупнейших в мире пенсионных фондов, управляющих активами и владельцев активов. И в целом, кто бы не управлял большими объемами денег, во всех случаях распределение активов примерно всегда одинаковое.

Теперь встает вопрос, действительно ли такое распределение активов оптимально, имеет ли смысл частному инвестору поучиться у профессиональных управляющих и институциональных владельцев имущества (то есть среди ТОП-100 владельцев активов нет отдельных людей, это все различные фонды исполинских размеров)?

Чтобы ответить на этот вопрос, необходимо понимать специфику: а какова цель инвестора или управляющего? Когда мы смотрим на усредненные цифры, то и все цели у нас перемешиваются. И все же, можно выделить три типовые цели:

Во-первых не потерять / потерять немного;

Во-вторых иметь возможность финансирования цели владельца капитала, даже в периоды потерь;

В-третьих неплохо бы заработать без существенного риска для первых двух целей.

При этом частный инвестор редко задумывается о своих глобальных целях и скорее мыслит категориями краткосрочных выгод. И чем меньше денег у человека, тем нагляднее это наблюдение. Яркий пример — когда люди сравнивают свои инвестиционные результаты с каким-нибудь успешным (особенно на коротких отрезках, особенно в период монетарной накачки) индексом, чаще всего — это S&P500.

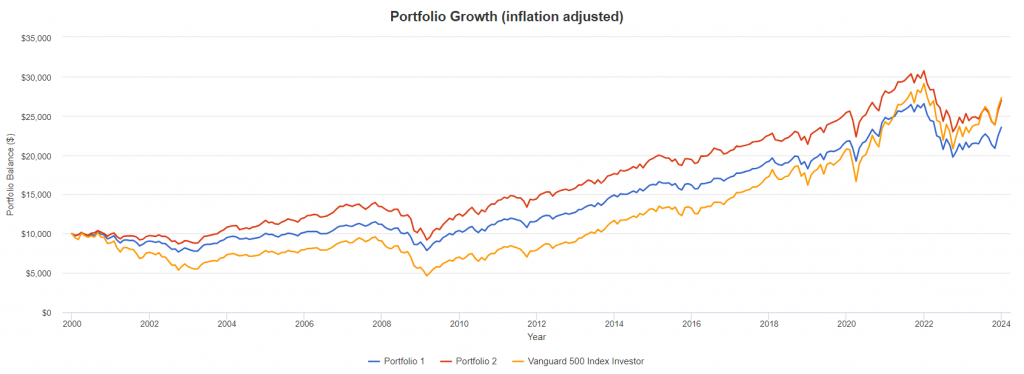

Типичный пример (допущение: все исследования будут на примере иностранных рынков из-за простоты доступа к данным), сравним на 23-летнем горизонте (то есть с 2000 года) инвестиции в S&P500 против:

Portfolio 1: классический портфель 60% Рынок акций США и 40% рынок облигаций США;

Portfolio 2: модельный портфель «институционального инвестора», состоящий на 45% из акций США, 30% облигаций США, в качестве альтернативной части портфеля включены 5% наличность, 5% золото, 15% недвижимость.

Ребалансировка проводится ежегодно, без пополнений, стоимость портфеля скорректирована на инфляцию:

В конечном итоге инвестиции в S&P500 превосходят вложения в портфель 60:40 спустя 20 лет и портфель «институциональный» через 22 года, это ли не победа, это ли не показатель того, что достаточно было держать только один индекс, просто надо быть терпеливым...

Теперь посмотрим на те же портфели, но с ежемесячными пополнениями. Допущения: на старте портфель стоит $10 000, ежемесячные пополнения на $100, график так же с поправкой на инфляцию, взносы тоже индексируются на размер инфляции:

И снова S&P500 выигрывает как у осторожного портфеля 60:40, так и у профессиональных управляющих, которые делают широкую диверсификацию и даже быстрее, чем в первом случае. S&P500 в приведенном примере обходит по своим результатам оба портфеля. Выбор очевиден? Да, если мы анализируем сферический портфель в вакууме, в отрыве от задач инвестора.

Еще раз, вернемся к типовым целям управляющих и институциональных инвесторов: терять поменьше, быть готовыми профинансировать цели владельца капитала даже в сложные времена, по возможности еще и заработать.

Теперь промоделируем портфель условного состоятельного «пенсионера», который вышел на пенсию с капиталом в $1 млн и тратит 4% в год от первоначальной суммы, то есть $3333 в месяц, расходы ежегодно индексируем, вот что получаем:

Как только мы добавляем фактор реализма — инвестор может решить финансировать из портфеля свои регулярные цели (и не только пенсионные фонды или частные инвесторы расходуют деньги на пенсию, но, к примеру, эндаумент фонды могут финансировать университетские программы, а суверенные фонды — расходы государства), портфель, состоящий только из индекса S&P500 оказывается практически уничтожен, а более диверсифицированный портфель «институциональный» оказывается самым устойчивым.

И так, вывод первый: если портфель формируется не только с прицелом на потенциально максимальный рост, но и с учетом того, что могут понадобиться изъятия денег, в том числе непредвиденные и в периоды острых экономических кризисов, а расходы могут расти с инфляцией, необходимость диверсификации начинает играть совершенно другими красками.

При этом надо помнить, что институциональные инвесторы сильно ограничены в выборе инструментов вложения. Зачастую, требования регуляторов могут предписывать управляющим не иметь большой доли наличности и держать значительную долю в государственных облигациях, которые пенсионные фонды были вынуждены скупать даже с отрицательной доходностью. Также институциональные инвесторы сильно ограничены в возможности держать значительные объемы золота в своих портфелях просто потому, что свободного в продаже золота в мире мало, а фонды в совокупности оперируют суммами в триллионы $.

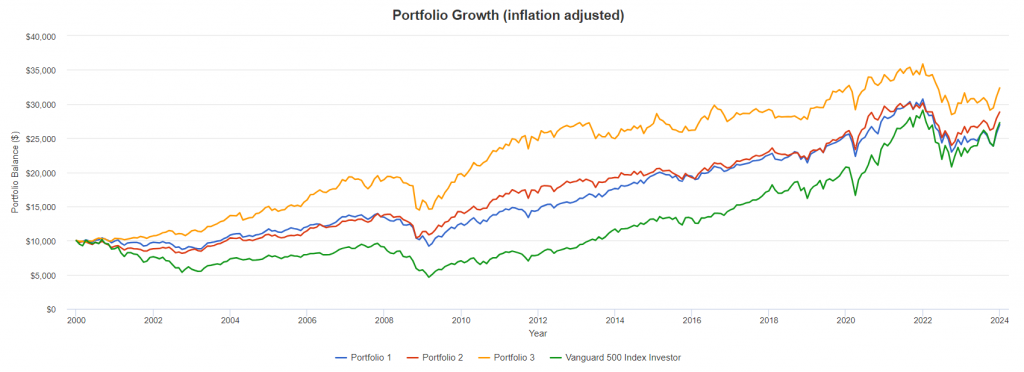

Но маленькие инвесторы не стеснены в выборе наиболее оптимальных инструментов, нас никто не заставляет держать деньги в облигациях с отрицательной доходностью. Давайте промоделируем теперь пару инвесторских портфелей, которые нетипично диверсифицированы:

Portfolio 1: «институциональный портфель»: 45% акции США, 30% облигации США, 15% недвижимость, 5% золото и 5% наличность;

Portfolio 2: «творческий»: 35% акции США, 30% высокодоходные облигации, 30% золото, 5% наличность;

Portfolio 3: «творческий без акций»: 30% недвижимость, 30% высокодоходные облигации, 30% золото, 5% наличность.

Без пополнений, ежегодная ребалансировка, результат портфеля с поправкой на инфляцию (в долларах 2000 года):

И вот вложения «в индекс» уже проигрывают обоим «творческим» портфелям, в том числе портфелю без акций.

Теперь такой же эксперимент с портфелем на $10000, но с ежемесячным пополнением на $100, пополнения индексируются на инфляцию, ребалансировка проводится ежегодно:

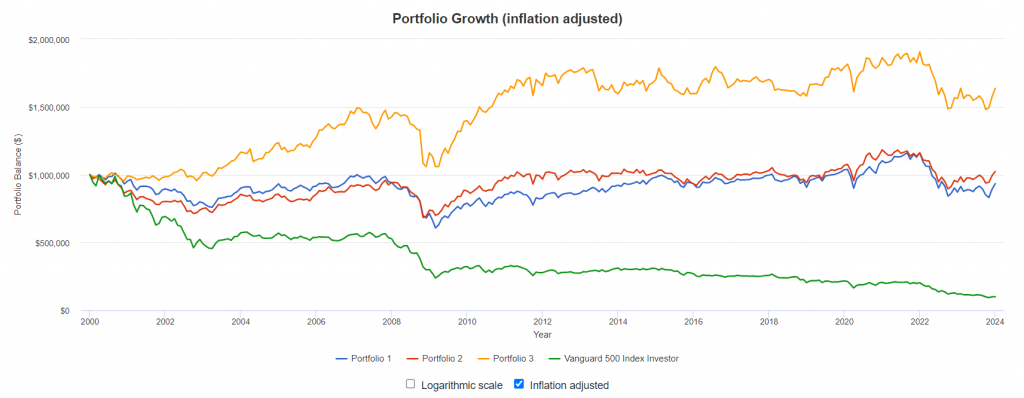

В этот раз индекс вырывается вперед через 20 лет после начала инвестиций… Нам остается провести последний эксперимент — с регулярными изъятиями в размере 4% в год от первоначальной суммы, изъятия происходят равными суммами ежемесячно и индексируются на размер инфляции, ребалансировка портфеля проводится ежегодно:

Инвестиции в индекс S&P500, как мы уже видели ранее, практически уничтожены, в то время как самый нетипичный портфель из ВДО, недвижимости, золота и наличности оказался самым устойчивым.

Важная ремарка: результаты бэктеста не гарантируют повторения истории в будущем, исследования за разный временной период (например за 30, 10 или 5 лет) даже с одним и тем же набором активов будут давать разные результаты. Мы не знаем будущее, но вполне разумно быть готовым к сложным временам.

Краткие выводы:

Индекс чаще всего опережает профессиональных управляющих, но такое сравнение не имеет смысла, если не учитывать задачи управляющих;

Преимущества инвестиций в индекс быстро растворяется, когда портфель сталкивается с реальностью: необходимостью тратить деньги, в том числе в период кризиса;

Частный инвестор не ограничен обязательствами инвестировать только в самые надежные и классические инструменты, в отличии от фондов частный инвестор может включить в портфель инструменты, которые для них не подходят, извлекая из этого дополнительную прибыль.

Данное исследование дало много пищи для размышлений над будущей конфигурацией моего портфеля, окончательные выводы и шаги еще предстоит осуществить на протяжении следующих нескольких лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба