24 января 2024 БКС Экспресс | Газпром нефть

Пересмотрели риски и повышаем целевую цену акций Газпром нефти на 9%, до 930 руб. Однако с избыточной доходностью -10,4% оценка бумаги все равно выглядит завышенной. Также ожидаем, что компания направит на дивиденды 75% чистой прибыли по МСФО, хотя дивдоходность у бумаги на уровне аналогов — 13%. Меняем наш взгляд на акции Газпром нефти на негативный с нейтрального.

Главное

• Лучшая динамика акций в секторе: суммарная доходность увеличилась на 74% с 1 июля.

• После сильных промежуточных дивидендов ожидаем уровень выплат 75%. Последние годы уровень был 50% — минимум в рамках дивполитики. 75% много выше, чем у аналогов, но доходность 13% — средняя по отрасли.

• Пересмотрели относительно низкую бету (риск) и добавили ее в оценку.

• Перенесли нашу модель DDM на один месяц.

• EBITDA в I полугодии 2022 г. и I полугодии 2023 г. намного выше тренда, учитывая цены на нефть.

• Повышаем целевую цену до 930 руб., но бумага переоценена.

• Меняем взгляд на негативный, избыточная доходность: -10,4%.

• Ключевые риски: рубль, цены на нефть, неопределенность с дивидендами

В деталях

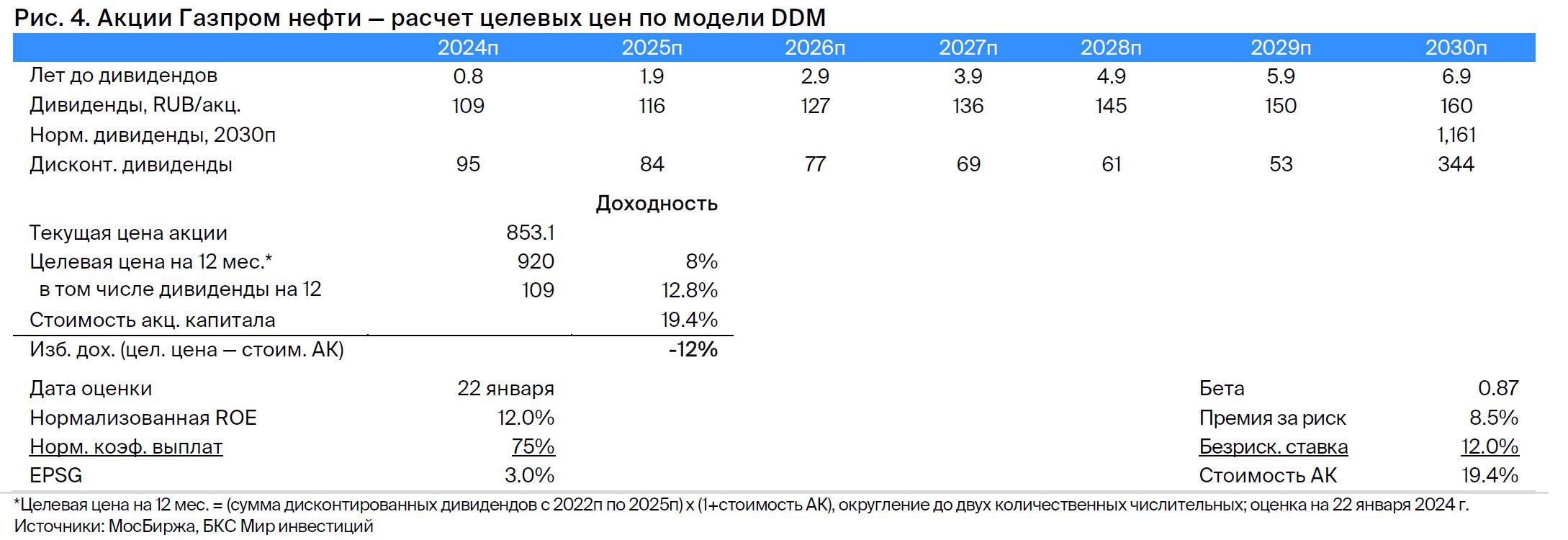

Пересматриваем риск — понижаем бету. Пересмотрели наши прогнозы ставки дисконтирования (стоимость акционерного капитала) для оценки Газпром нефти по методу дисконтирования дивидендов (DDM). Также понизили бета-коэффициент с 1,07 (уровень Роснефти и ЛУКОЙЛа) до фактического значения за последние 2 года — 0,87. Как итог, сокращаем стоимость капитала с 21,1% до 19,4% и повышаем целевую цену акций Газпром нефти. Свой вклад вносит и перенос модели DDM на один месяц.

Ожидаем дивиденды на уровне 75% прибыли, но прибыль на акцию в 2024 г. может снизиться. Повышаем наши прогнозы EBITDA и чистой прибыли Газпром нефти за 2023 г. на 6–13%. Все еще считаем, что за весь год компания направит на дивиденды 75% прибыли — уровень промежуточных выплат за III квартал 2023 г. Поэтому рост выручки означает сопоставимое повышение нашего прогноза дивидендов.

Таким образом, увеличиваем оценку общих дивидендов за 2023 г. до 115 руб. на акцию с доходностью 14%. Ожидаемые финальные выплаты — 32 руб., доходность — 4%. Наш прогноз на 12 месяцев вперед, включая итоговые дивиденды за 2023 г. и промежуточные за 2024 г., составляет 109 руб. на акцию с доходностью 13% — средний уровень для отрасли. За весь 2024 г. ожидаем 102 руб. дивидендов, доходность — 12%.

Отметим, что EBITDA компании за I полугодие 2022 г. и I полугодие 2023 г. значительно превысила тренд, учитывая цены на нефть. Считаем, что показатель, скорее всего, будет снижаться в ближайшей и среднесрочной перспективе.

Сильная динамика котировок за полгода. С 1 июля совокупная доходность по акциям Газпром нефти выросла на 74%. Сюда входит рост курса акций, эффект финальных дивидендов за 2022 г., выплаченных прошлым летом, и промежуточных дивидендов за 2023 г., выплаченных в декабре 2023 г. Это намного выше, чем в среднем по нефтяникам РФ (38%), газовым компаниям (6%) и российскому нефтегазовому сектору в целом (31%).

Оценка растет за счет обновленной модели, но увеличение выплат уже в цене. Причиной роста котировок Газпром нефти может быть повышение уровня выплат до 75%, но у каждого актива есть справедливая стоимость. Вероятно, что сейчас курс акций компаний полностью учитывает хорошую прибыль и увеличение дивидендов.

Повышаем целевую цену акций Газпром нефти по методу DDM на 9%, до 930 руб., с 850 руб., но все же меняем наш взгляд на негативный с нейтрального из-за отрицательной избыточной доходности в -10,4%.

И хотя ожидаем высокий уровень выплат (75% чистой прибыли по МСФО), начиная с дивидендов за 2023 г., наш прогноз дивдоходности на 12 месяцев вперед составляет всего 13%. Это на уровне или ниже аналогов с более низкими выплатами. Наконец, акции компании сейчас торгуются с мультипликатором P/E 6,3x 2024п — на 40% выше исторического среднего.

Основные изменения — больше оптимизма в оценке прибыли на 2023 г.

По итогам корректировки модели, в частности после построчного сравнения раскрытых результатов за I полугодие 2023 г. по МСФО и 9 месяцев 2023 г. по РСБУ, которые сравнимы с результатами по МСФО лишь в общих чертах, повысили прогнозы EBITDA, чистой прибыли и дивидендов на 2023 г. на 14%.

В результате дивидендная доходность за 2023 г. выросла до 14% с учетом объявленных и выплаченных промежуточных дивидендов за 9 месяцев 2023 г. в размере 82,94 руб. на акцию. По-прежнему закладываем в прогнозы на 2023 г. итоговые выплаты в размере 75% прибыли, что с учетом повышения оценки чистой прибыли предполагает итоговые дивиденды в 32 руб. на акцию с дивидендной доходностью 4%.

Наш прогноз дивидендов на 12 месяцев вперед включает итоговые выплаты за 2023 г. и промежуточные дивиденды в 2024 г. и составляет 109 руб. на акцию. Относительно скромная дивидендная доходность в 13% примерно соответствует среднему уровню в отрасли, хотя коэффициент выплат дивидендов у Газпром нефти гораздо выше.

Повысили оценки на 2024 г., но несильно — от 0% до 4%. Наш прогноз по итогам 2024 г. ниже прогноза на 2023 г., который скорее аномален с точки зрения рентабельности на баррель, — 102 руб. на акцию, что предполагает дивдоходность по итогам года на уровне 12%.

БКС против консенсуса — выше рынка

После пересмотра прогнозов наша оценка на 2023 г. на 17% выше рынка по EBITDA, но на 5% ниже по чистой прибыли. В прогнозах на 2024 г. совпадаем с рынком в ожиданиях положительной динамики EBITDA на 15%, но отрицательной динамики чистой прибыли на 12%.

Несмотря на понижение прогноза чистой прибыли, наша оценка дивидендов по итогам 2023 г. выше консенсуса. Полагаем, это связано с тем, что другие аналитики закладывают более низкие дивидендные выплаты — вероятно, на уровне 65% против прогнозируемых нами 75%.

Верным может оказаться любое предположение в диапазоне от 50% до 100%, но уже ясно, что дивиденды за год сильно превысят предусмотренный политикой минимальный уровень выплат в размере 50% чистой прибыли по МСФО. На это есть две причины. Во-первых, Газпрому нужны денежные средства для управления долгом с истекающим сроком погашения на уровне материнской компании. У Газпром нефти низкая долговая нагрузка и сейчас она является основным генератором денежных средств для всей группы.

Во-вторых, похоже, что промежуточные дивиденды в размере 82,94 руб. на акцию соответствуют 75% чистой прибыли за 9 месяцев 2023 г., хотя компания пока не раскрыла результаты за III квартал 2023 г. по МСФО.

Оценка — повышаем целевую цены, меняем взгляд на негативный

Повышаем целевую цену на 9%, до 930 руб. за акцию, пересмотрев риск и передвинув нашу модель DDM на месяц вперед. Бумага все еще выглядит переоцененной: дивиденды, скорее всего, будут выплачены в размере 75% чистой прибыли, однако в ближайшие 12 месяцев доходность будет скромной — 13%.

Избыточная доходность -10,4% превышает порог около 10% по шкале взглядов «негативный-нейтральный-позитивный», поэтому меняем взгляд на негативный с нейтрального.

Отчасти причиной понижения является сильная динамика акций в последние месяцы, которая не просто догнала, но и опередила наши оценки.

За последние полгода бумаги Газпром нефти показывали лучшую динамику среди других игроков нефтегазового сектора. С учетом дивидендов итоговая доходность по бумагам компании выросла на 74%, обогнав Татнефть (+43%) и ЛУКОЙЛ (+42%). За тот же период в нефтяном секторе этот показатель повысился на 38%, тогда как у газовых компаний Газпрома и НОВАТЭКа доходность с учетом дивидендов составила скромные 6%.

Чем ниже бета, тем ниже риск

Изменение взгляда на бумагу главным образом связано с пересмотром стоимости акционерного капитала, в частности коэффициента бета по бумаге относительно рынка в целом. Мы понизили коэффициент бета для Газпром нефти с 1,07 — уровня беты для ЛУКОЙЛа и Роснефти — до 0,87. Это соответствует фактическому значению беты для бумаги за 2 года относительно российского рынка акций в целом.

Более низкий коэффициент бета означает, что колебания фондового рынка влияют на бумагу компании меньше, чем в среднем по рынку, то есть она не так чувствительна к колебаниям, как акции Роснефти и ЛУКОЙЛа.

До этого для оценки акций Газпром нефти использовали значения беты аналогов, так как считали, что более низкая бета может быть не столько показателем низкого риска, сколько следствием низкой ликвидности бумаги. Однако после продолжительного периода наблюдений все больше убеждаемся в том, что корреляция с низким риском действительно есть, а значит, пришло время скорректировать оценку.

Главное

• Лучшая динамика акций в секторе: суммарная доходность увеличилась на 74% с 1 июля.

• После сильных промежуточных дивидендов ожидаем уровень выплат 75%. Последние годы уровень был 50% — минимум в рамках дивполитики. 75% много выше, чем у аналогов, но доходность 13% — средняя по отрасли.

• Пересмотрели относительно низкую бету (риск) и добавили ее в оценку.

• Перенесли нашу модель DDM на один месяц.

• EBITDA в I полугодии 2022 г. и I полугодии 2023 г. намного выше тренда, учитывая цены на нефть.

• Повышаем целевую цену до 930 руб., но бумага переоценена.

• Меняем взгляд на негативный, избыточная доходность: -10,4%.

• Ключевые риски: рубль, цены на нефть, неопределенность с дивидендами

В деталях

Пересматриваем риск — понижаем бету. Пересмотрели наши прогнозы ставки дисконтирования (стоимость акционерного капитала) для оценки Газпром нефти по методу дисконтирования дивидендов (DDM). Также понизили бета-коэффициент с 1,07 (уровень Роснефти и ЛУКОЙЛа) до фактического значения за последние 2 года — 0,87. Как итог, сокращаем стоимость капитала с 21,1% до 19,4% и повышаем целевую цену акций Газпром нефти. Свой вклад вносит и перенос модели DDM на один месяц.

Ожидаем дивиденды на уровне 75% прибыли, но прибыль на акцию в 2024 г. может снизиться. Повышаем наши прогнозы EBITDA и чистой прибыли Газпром нефти за 2023 г. на 6–13%. Все еще считаем, что за весь год компания направит на дивиденды 75% прибыли — уровень промежуточных выплат за III квартал 2023 г. Поэтому рост выручки означает сопоставимое повышение нашего прогноза дивидендов.

Таким образом, увеличиваем оценку общих дивидендов за 2023 г. до 115 руб. на акцию с доходностью 14%. Ожидаемые финальные выплаты — 32 руб., доходность — 4%. Наш прогноз на 12 месяцев вперед, включая итоговые дивиденды за 2023 г. и промежуточные за 2024 г., составляет 109 руб. на акцию с доходностью 13% — средний уровень для отрасли. За весь 2024 г. ожидаем 102 руб. дивидендов, доходность — 12%.

Отметим, что EBITDA компании за I полугодие 2022 г. и I полугодие 2023 г. значительно превысила тренд, учитывая цены на нефть. Считаем, что показатель, скорее всего, будет снижаться в ближайшей и среднесрочной перспективе.

Сильная динамика котировок за полгода. С 1 июля совокупная доходность по акциям Газпром нефти выросла на 74%. Сюда входит рост курса акций, эффект финальных дивидендов за 2022 г., выплаченных прошлым летом, и промежуточных дивидендов за 2023 г., выплаченных в декабре 2023 г. Это намного выше, чем в среднем по нефтяникам РФ (38%), газовым компаниям (6%) и российскому нефтегазовому сектору в целом (31%).

Оценка растет за счет обновленной модели, но увеличение выплат уже в цене. Причиной роста котировок Газпром нефти может быть повышение уровня выплат до 75%, но у каждого актива есть справедливая стоимость. Вероятно, что сейчас курс акций компаний полностью учитывает хорошую прибыль и увеличение дивидендов.

Повышаем целевую цену акций Газпром нефти по методу DDM на 9%, до 930 руб., с 850 руб., но все же меняем наш взгляд на негативный с нейтрального из-за отрицательной избыточной доходности в -10,4%.

И хотя ожидаем высокий уровень выплат (75% чистой прибыли по МСФО), начиная с дивидендов за 2023 г., наш прогноз дивдоходности на 12 месяцев вперед составляет всего 13%. Это на уровне или ниже аналогов с более низкими выплатами. Наконец, акции компании сейчас торгуются с мультипликатором P/E 6,3x 2024п — на 40% выше исторического среднего.

Основные изменения — больше оптимизма в оценке прибыли на 2023 г.

По итогам корректировки модели, в частности после построчного сравнения раскрытых результатов за I полугодие 2023 г. по МСФО и 9 месяцев 2023 г. по РСБУ, которые сравнимы с результатами по МСФО лишь в общих чертах, повысили прогнозы EBITDA, чистой прибыли и дивидендов на 2023 г. на 14%.

В результате дивидендная доходность за 2023 г. выросла до 14% с учетом объявленных и выплаченных промежуточных дивидендов за 9 месяцев 2023 г. в размере 82,94 руб. на акцию. По-прежнему закладываем в прогнозы на 2023 г. итоговые выплаты в размере 75% прибыли, что с учетом повышения оценки чистой прибыли предполагает итоговые дивиденды в 32 руб. на акцию с дивидендной доходностью 4%.

Наш прогноз дивидендов на 12 месяцев вперед включает итоговые выплаты за 2023 г. и промежуточные дивиденды в 2024 г. и составляет 109 руб. на акцию. Относительно скромная дивидендная доходность в 13% примерно соответствует среднему уровню в отрасли, хотя коэффициент выплат дивидендов у Газпром нефти гораздо выше.

Повысили оценки на 2024 г., но несильно — от 0% до 4%. Наш прогноз по итогам 2024 г. ниже прогноза на 2023 г., который скорее аномален с точки зрения рентабельности на баррель, — 102 руб. на акцию, что предполагает дивдоходность по итогам года на уровне 12%.

БКС против консенсуса — выше рынка

После пересмотра прогнозов наша оценка на 2023 г. на 17% выше рынка по EBITDA, но на 5% ниже по чистой прибыли. В прогнозах на 2024 г. совпадаем с рынком в ожиданиях положительной динамики EBITDA на 15%, но отрицательной динамики чистой прибыли на 12%.

Несмотря на понижение прогноза чистой прибыли, наша оценка дивидендов по итогам 2023 г. выше консенсуса. Полагаем, это связано с тем, что другие аналитики закладывают более низкие дивидендные выплаты — вероятно, на уровне 65% против прогнозируемых нами 75%.

Верным может оказаться любое предположение в диапазоне от 50% до 100%, но уже ясно, что дивиденды за год сильно превысят предусмотренный политикой минимальный уровень выплат в размере 50% чистой прибыли по МСФО. На это есть две причины. Во-первых, Газпрому нужны денежные средства для управления долгом с истекающим сроком погашения на уровне материнской компании. У Газпром нефти низкая долговая нагрузка и сейчас она является основным генератором денежных средств для всей группы.

Во-вторых, похоже, что промежуточные дивиденды в размере 82,94 руб. на акцию соответствуют 75% чистой прибыли за 9 месяцев 2023 г., хотя компания пока не раскрыла результаты за III квартал 2023 г. по МСФО.

Оценка — повышаем целевую цены, меняем взгляд на негативный

Повышаем целевую цену на 9%, до 930 руб. за акцию, пересмотрев риск и передвинув нашу модель DDM на месяц вперед. Бумага все еще выглядит переоцененной: дивиденды, скорее всего, будут выплачены в размере 75% чистой прибыли, однако в ближайшие 12 месяцев доходность будет скромной — 13%.

Избыточная доходность -10,4% превышает порог около 10% по шкале взглядов «негативный-нейтральный-позитивный», поэтому меняем взгляд на негативный с нейтрального.

Отчасти причиной понижения является сильная динамика акций в последние месяцы, которая не просто догнала, но и опередила наши оценки.

За последние полгода бумаги Газпром нефти показывали лучшую динамику среди других игроков нефтегазового сектора. С учетом дивидендов итоговая доходность по бумагам компании выросла на 74%, обогнав Татнефть (+43%) и ЛУКОЙЛ (+42%). За тот же период в нефтяном секторе этот показатель повысился на 38%, тогда как у газовых компаний Газпрома и НОВАТЭКа доходность с учетом дивидендов составила скромные 6%.

Чем ниже бета, тем ниже риск

Изменение взгляда на бумагу главным образом связано с пересмотром стоимости акционерного капитала, в частности коэффициента бета по бумаге относительно рынка в целом. Мы понизили коэффициент бета для Газпром нефти с 1,07 — уровня беты для ЛУКОЙЛа и Роснефти — до 0,87. Это соответствует фактическому значению беты для бумаги за 2 года относительно российского рынка акций в целом.

Более низкий коэффициент бета означает, что колебания фондового рынка влияют на бумагу компании меньше, чем в среднем по рынку, то есть она не так чувствительна к колебаниям, как акции Роснефти и ЛУКОЙЛа.

До этого для оценки акций Газпром нефти использовали значения беты аналогов, так как считали, что более низкая бета может быть не столько показателем низкого риска, сколько следствием низкой ликвидности бумаги. Однако после продолжительного периода наблюдений все больше убеждаемся в том, что корреляция с низким риском действительно есть, а значит, пришло время скорректировать оценку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба