26 января 2024 | Русагро Эдан Альтц

В статье расскажем:

Каких результатов добилась компания за 9 месяцев 2023 года?

Что с дивидендами – ждать ли выплаты?

Какая доходность у бумаг агрохолдинга?

Как оценена Русагро по мультипликаторам?

Есть ли потенциал у компании?

Каких рисков не избежать?

Какие драйверы могут повлиять на рост котировок?

РусАгро — российская сельскохозяйственная и продовольственная компания. Занимает лидирующие позиции в свиноводстве, растениеводстве, масложировом бизнесе, производстве сахара.

В активах Группы более 600 тыс га земли (54% в собственности). Регионально агрохолдинг присутствует в Белгородской, Тамбовской, Свердловской, Воронежской, Самарской, Курской и Орловской областях, Приморском крае.

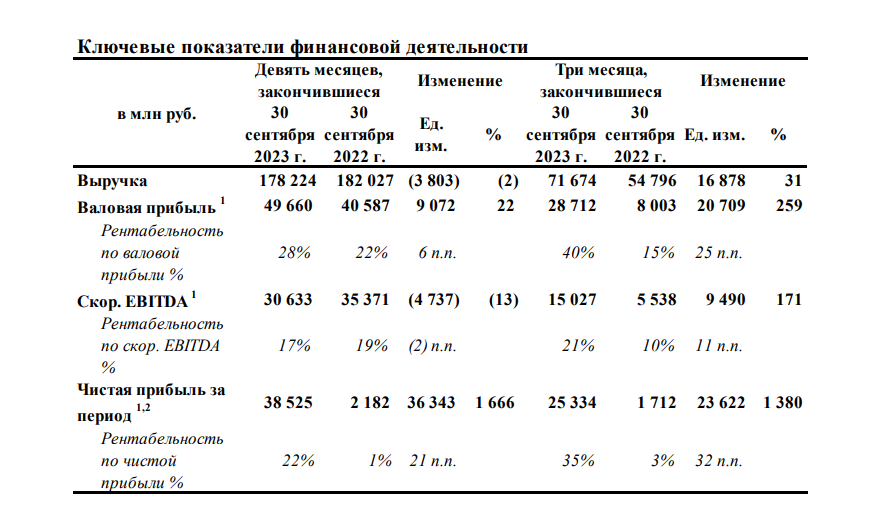

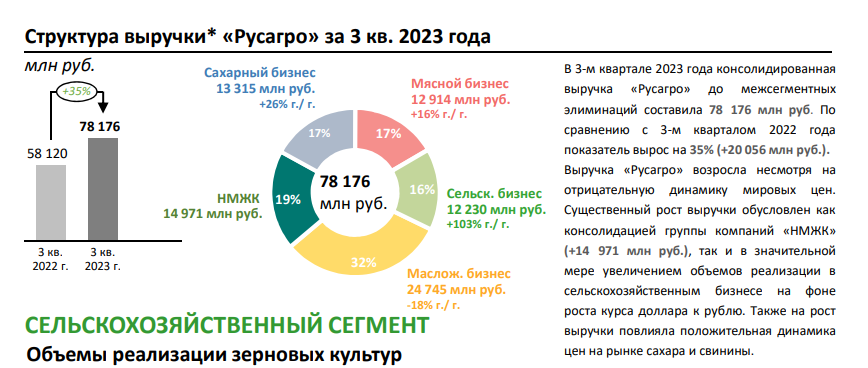

Финансовые результаты за 9 месяцев 2023 года

— Выручка: ₽178 млрд, -2.09%(г/г)

— Скорр. EBITDA: ₽30.6 млрд, -13%(г/г)

— Чистая прибыль: ₽38.5 млрд, рост в 17.5х

— Чистый долг: ₽65.2 млрд, -35% (г/г)

— Чистый долг/EBITDA: 1.62х, — 27% (г/г)

— Прибыль на акцию: ₽1 364.96 (₽79.6 годом ранее)

РусАгро опубликовала неплохой отчет за 9 месяцев 2023 года. Обращает внимание повышение маржинальности всех категорий бизнеса. Этому способствовали рост цен на зерно, сахар, свинину в III квартале; девальвация рубля и сохранение относительно низкой себестоимости продукции. Долговая нагрузка снизилась за счет накопления кэша на балансе. Свободный денежный поток – в положительной зоне.

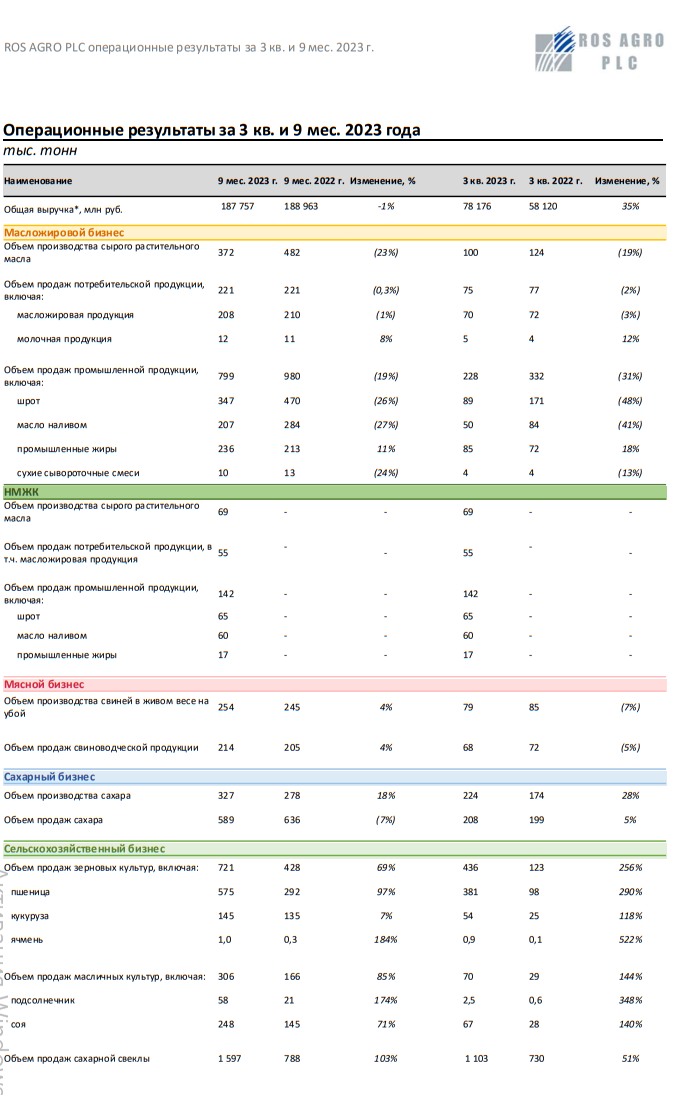

Операционные показатели за 9 месяцев (объемы продаж) были опубликованы в октябре.

Результаты вышли выше ожиданий, даже с учетом слабой динамики цен на продукцию в масложировом и сельскохозяйственном сегментах. Кроме этого, улучшилась рентабельность по EBITDA в мясном сегменте, который на протяжении года находился под давлением.

Дивиденды

Дивполитика предусматривает выплаты дважды в год (по итогам первого полугодия и года) в размере не менее 50% чистой прибыли. Но с февраля 2022 года выплаты дивидендов были приостановлены из-за кипрской регистрации материнской компании Ros Agro Plc.

Тем не менее наличность копится на счетах Группы. Менеджмент Русагро обещает вернуться к выплатам после переезда в Россию, причем с учетом пропущенных за 2021-2022 годы. Если это произойдет, дивдоходность может составить ~16-18%.

Акции

Восходящий тренд начался в декабре 2022 года. Расписки росли до середины октября 2023 года, когда был обновлен абсолютный максимум (₽1679.2). Затем была коррекция – к декабрю котировки снизились на 16.7%. На сегодняшний день, за полтора месяца, рост составил 13.3%.

Доходность акций за год: +122.7%, что выше средней по сектору (108%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 4.39 / 10.12 / 14.36

– P/S: 0.82 / 3.90 / 2.61

– EV/EBITDA: 6.43 / 9.39 / 5.45

По мультипликаторам компания оценена справедливо.

Аргументы за

1. Инвестиции в защитный сектор. Агропромышленный сектор – один из предсказуемых сегментов экономики. Особенно с учетом роли производства продуктов питания в условиях прогнозируемого мирового продовольственного кризиса.

2. Повышение диверсификации за счет M&A-сделок. Пока нет возможности выплачивать дивиденды, Русагро грамотно распоряжается кэшем на счетах. В октябре компания приобрела 100% элеватора АО БиоТехнологии. Объем единовременного хранения – 240 тыс. тонн зерновых. Эта покупка не должна повлиять на показатели, в отличие от приобретенного в первом полугодии НМЖК (доля 50%).

3. Решение вопроса редомициляции. Компания неоднократно заявляла о переезде в РФ. Но пока ясности в этом вопросе нет. Если в ближайшее время Русагро решит проблему, акционеры смогут рассчитывать на долгожданные дивиденды.

4. Восстановление дивидендных выплат. Деньги у Группы имеются (на балансе ~₽130 млрд наличности). Компания прошла пик инвестиционных расходов и пока не планирует их увеличивать. В настоящее время Русагро размещает деньги по рыночным ставкам, а еще пользуется льготными кредитами, что способствует снижению процентных расходов.

5. Расширение производства. Компания рассматривает возможность строительства терминала на Черном море для экспорта растительных масел, это позволит удешевить стоимость перевозки и увеличит поставки в Турцию, Ближний Восток, Северную Африку. Кроме того, на 2024 год запланирована полная загрузка свиноводческих комплексов в Приморье – с учетом экспорта мяса в Китай. В декабре Русагро прошла сертификацию и может начать поставки свинины в КНР уже в январе.

Риски

1. Прописка в Астане. Есть риск, что Русагро решит использовать опыт Polymetal и переехать в Казахстан, тогда российские инвесторы останутся без дивидендных выплат. Но такой сценарий маловероятен, поскольку агропром для страны – стратегический сектор, поэтому власти, скорее всего, помешают реализации этой схемы.

2. Навес. Возможно, после редомициляции компания повторит историю VK – когда на Мосбирже возник «навес» предложения акций, что обрушило цену бумаги. Теперь эти риски нужно учитывать в отношении всех потенциальных репатриантов, в том числе и Русагро.

3. Стоимость сельхозпродукции. Нельзя исключать снижение цен на агропродукцию. В России уже наблюдается перепроизводство масла, сахара и свинины. Плюс, в секторе высокая конкуренция. Кроме этого, не стоит забывать, что Белгородская и Курская области, где сосредоточены активы компании, находятся в зоне повышенного риска из-за конфликта.

4. Госрегулирование продовольственного рынка. Правительство, защищая интересы внутреннего потребителя, может использовать различные регуляторные механизмы (квоты, пошлины), это может снизить прибыльность агрохолдинга.

5. Болезни животных и растений – к наиболее серьезным относятся: заболевания сахарной свеклы, паразиты, вирусные и бактериальные инфекции животных. При возникновении эпидемии урожай и/или поголовье скота придется уничтожить (майская вспышка африканской чумы свиней в Пермском крае) – это опасные прецеденты для выручки Группы.

6. Загрязнения окружающей среды. Русагро неоднократно обвинялась в нарушении экологической повестки. Например, с 2019 по 2022 годы только в Тамбовской области таких исков было 61 на общую сумму более ₽1.45 млрд. В 2023 году Русагро выступала ответчиком по четырем делам, сумма исковых требований составила ₽7.2 млрд.

Среднесрочный план

Здесь есть небольшая спекулятивная идея.

Как видно в зоне 1415 образовался небольшой боковичок, да, он не такой плотный как хотелось бы т.е. цена в его рамках ходила “разряжено”, но, думаю, попробовать стоит.

Есть импульсный выход из боковика, теперь ждём плавный ретест к промежуточному уровню 1398. Напомню, что диапазон для входа зависит от того, где вы планируете поставить стоп. В данном случае я бы рассматривал стоп от 4%.

Цель движения – обновление хая на уровне 1679 т.е. потенциал движения около 20%.

Резюме

Русагро — один из крупнейших вертикально интегрированных агрохолдингов России.

Растущий мировой спрос на продукты питания создает перспективы для прибыльности компании. По прогнозам операционные и финансовые результаты в IV квартале могут вырасти на фоне высокой инфляции.

Менеджмент считает, что высоко диверсифицированный бизнес позволит компании расти быстрее рынка.

Переезд Русагро в РФ станет сильным драйвером для бумаг и позволит вернуться к выплатам дивидендов.

Краткосрочно бумага может быть интересна для спекулятивных сделок на фоне ожидаемого дивидендного позитива.

На долгосрочном горизонте Русагро остается привлекательной инвестиционной идеей.

Каких результатов добилась компания за 9 месяцев 2023 года?

Что с дивидендами – ждать ли выплаты?

Какая доходность у бумаг агрохолдинга?

Как оценена Русагро по мультипликаторам?

Есть ли потенциал у компании?

Каких рисков не избежать?

Какие драйверы могут повлиять на рост котировок?

РусАгро — российская сельскохозяйственная и продовольственная компания. Занимает лидирующие позиции в свиноводстве, растениеводстве, масложировом бизнесе, производстве сахара.

В активах Группы более 600 тыс га земли (54% в собственности). Регионально агрохолдинг присутствует в Белгородской, Тамбовской, Свердловской, Воронежской, Самарской, Курской и Орловской областях, Приморском крае.

Финансовые результаты за 9 месяцев 2023 года

— Выручка: ₽178 млрд, -2.09%(г/г)

— Скорр. EBITDA: ₽30.6 млрд, -13%(г/г)

— Чистая прибыль: ₽38.5 млрд, рост в 17.5х

— Чистый долг: ₽65.2 млрд, -35% (г/г)

— Чистый долг/EBITDA: 1.62х, — 27% (г/г)

— Прибыль на акцию: ₽1 364.96 (₽79.6 годом ранее)

РусАгро опубликовала неплохой отчет за 9 месяцев 2023 года. Обращает внимание повышение маржинальности всех категорий бизнеса. Этому способствовали рост цен на зерно, сахар, свинину в III квартале; девальвация рубля и сохранение относительно низкой себестоимости продукции. Долговая нагрузка снизилась за счет накопления кэша на балансе. Свободный денежный поток – в положительной зоне.

Операционные показатели за 9 месяцев (объемы продаж) были опубликованы в октябре.

Результаты вышли выше ожиданий, даже с учетом слабой динамики цен на продукцию в масложировом и сельскохозяйственном сегментах. Кроме этого, улучшилась рентабельность по EBITDA в мясном сегменте, который на протяжении года находился под давлением.

Дивиденды

Дивполитика предусматривает выплаты дважды в год (по итогам первого полугодия и года) в размере не менее 50% чистой прибыли. Но с февраля 2022 года выплаты дивидендов были приостановлены из-за кипрской регистрации материнской компании Ros Agro Plc.

Тем не менее наличность копится на счетах Группы. Менеджмент Русагро обещает вернуться к выплатам после переезда в Россию, причем с учетом пропущенных за 2021-2022 годы. Если это произойдет, дивдоходность может составить ~16-18%.

Акции

Восходящий тренд начался в декабре 2022 года. Расписки росли до середины октября 2023 года, когда был обновлен абсолютный максимум (₽1679.2). Затем была коррекция – к декабрю котировки снизились на 16.7%. На сегодняшний день, за полтора месяца, рост составил 13.3%.

Доходность акций за год: +122.7%, что выше средней по сектору (108%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

– P/E: 4.39 / 10.12 / 14.36

– P/S: 0.82 / 3.90 / 2.61

– EV/EBITDA: 6.43 / 9.39 / 5.45

По мультипликаторам компания оценена справедливо.

Аргументы за

1. Инвестиции в защитный сектор. Агропромышленный сектор – один из предсказуемых сегментов экономики. Особенно с учетом роли производства продуктов питания в условиях прогнозируемого мирового продовольственного кризиса.

2. Повышение диверсификации за счет M&A-сделок. Пока нет возможности выплачивать дивиденды, Русагро грамотно распоряжается кэшем на счетах. В октябре компания приобрела 100% элеватора АО БиоТехнологии. Объем единовременного хранения – 240 тыс. тонн зерновых. Эта покупка не должна повлиять на показатели, в отличие от приобретенного в первом полугодии НМЖК (доля 50%).

3. Решение вопроса редомициляции. Компания неоднократно заявляла о переезде в РФ. Но пока ясности в этом вопросе нет. Если в ближайшее время Русагро решит проблему, акционеры смогут рассчитывать на долгожданные дивиденды.

4. Восстановление дивидендных выплат. Деньги у Группы имеются (на балансе ~₽130 млрд наличности). Компания прошла пик инвестиционных расходов и пока не планирует их увеличивать. В настоящее время Русагро размещает деньги по рыночным ставкам, а еще пользуется льготными кредитами, что способствует снижению процентных расходов.

5. Расширение производства. Компания рассматривает возможность строительства терминала на Черном море для экспорта растительных масел, это позволит удешевить стоимость перевозки и увеличит поставки в Турцию, Ближний Восток, Северную Африку. Кроме того, на 2024 год запланирована полная загрузка свиноводческих комплексов в Приморье – с учетом экспорта мяса в Китай. В декабре Русагро прошла сертификацию и может начать поставки свинины в КНР уже в январе.

Риски

1. Прописка в Астане. Есть риск, что Русагро решит использовать опыт Polymetal и переехать в Казахстан, тогда российские инвесторы останутся без дивидендных выплат. Но такой сценарий маловероятен, поскольку агропром для страны – стратегический сектор, поэтому власти, скорее всего, помешают реализации этой схемы.

2. Навес. Возможно, после редомициляции компания повторит историю VK – когда на Мосбирже возник «навес» предложения акций, что обрушило цену бумаги. Теперь эти риски нужно учитывать в отношении всех потенциальных репатриантов, в том числе и Русагро.

3. Стоимость сельхозпродукции. Нельзя исключать снижение цен на агропродукцию. В России уже наблюдается перепроизводство масла, сахара и свинины. Плюс, в секторе высокая конкуренция. Кроме этого, не стоит забывать, что Белгородская и Курская области, где сосредоточены активы компании, находятся в зоне повышенного риска из-за конфликта.

4. Госрегулирование продовольственного рынка. Правительство, защищая интересы внутреннего потребителя, может использовать различные регуляторные механизмы (квоты, пошлины), это может снизить прибыльность агрохолдинга.

5. Болезни животных и растений – к наиболее серьезным относятся: заболевания сахарной свеклы, паразиты, вирусные и бактериальные инфекции животных. При возникновении эпидемии урожай и/или поголовье скота придется уничтожить (майская вспышка африканской чумы свиней в Пермском крае) – это опасные прецеденты для выручки Группы.

6. Загрязнения окружающей среды. Русагро неоднократно обвинялась в нарушении экологической повестки. Например, с 2019 по 2022 годы только в Тамбовской области таких исков было 61 на общую сумму более ₽1.45 млрд. В 2023 году Русагро выступала ответчиком по четырем делам, сумма исковых требований составила ₽7.2 млрд.

Среднесрочный план

Здесь есть небольшая спекулятивная идея.

Как видно в зоне 1415 образовался небольшой боковичок, да, он не такой плотный как хотелось бы т.е. цена в его рамках ходила “разряжено”, но, думаю, попробовать стоит.

Есть импульсный выход из боковика, теперь ждём плавный ретест к промежуточному уровню 1398. Напомню, что диапазон для входа зависит от того, где вы планируете поставить стоп. В данном случае я бы рассматривал стоп от 4%.

Цель движения – обновление хая на уровне 1679 т.е. потенциал движения около 20%.

Резюме

Русагро — один из крупнейших вертикально интегрированных агрохолдингов России.

Растущий мировой спрос на продукты питания создает перспективы для прибыльности компании. По прогнозам операционные и финансовые результаты в IV квартале могут вырасти на фоне высокой инфляции.

Менеджмент считает, что высоко диверсифицированный бизнес позволит компании расти быстрее рынка.

Переезд Русагро в РФ станет сильным драйвером для бумаг и позволит вернуться к выплатам дивидендов.

Краткосрочно бумага может быть интересна для спекулятивных сделок на фоне ожидаемого дивидендного позитива.

На долгосрочном горизонте Русагро остается привлекательной инвестиционной идеей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба