30 января 2024 Альфа-Капитал

Газпром – транзит через Украину

Х5: операционные результаты за 4К2023

Экономика США: рост ВВП при охлаждении инфляции

Ожидаемы отчеты за 4К2023: Apple, Microsoft, Alphabet, AMD

Рынок корпоративных облигаций вырос на четверть в 2023 году

Инфляция РФ продолжает замедляться

«Полюс» разместил «золотые» облигации

Ликвидация Evergrande

Нефть Brent подорожала до 83 долл.

Минфин рассматривает повышение НДПИ на уголь

EUR/USD 1,08

Облигации China Evergrande

Суд Гонконга принял решение о ликвидации China Evergrande, так как компания не предложила конкретный план реструктуризации долга. Облигации застройщика торгуются по цене меньше 2 долл. Кейс Evergrande – доказательство серьезных проблем китайского строительного сектора. Причем, вероятно, это не последний дефолт на китайском рынке.

Вопрос в том, сколько это будет стоить китайской экономике. Ведь сектор жилой недвижимости составляет около 25–30% ВВП КНР. Но в течение последнего года ускорилось падение цен на недвижимость, продаж жилья, уменьшилось количество новых объектов застройки.

Таргет по росту ВВП в 5% уже видится сложнодостижимым без государственных стимулов. Проблемы девелоперов могут стать основным барьером для роста.

АКЦИИ

Российский рынок

Газпром – транзит через Украину

Европейский союз готовится исключить продление ключевого соглашения с Россией по транзиту газа через Украину, когда срок его действия истечет в конце года. Обоснование заключается в том, что даже страны, наиболее зависимые от российских поставок, включая Австрию и Словакию, смогут найти альтернативные поставки в случае прекращения поставок. Сейчас через Украину идет 43 млн м³ в сутки, т.е. около 15 млрд м³ в год. Еще в ЕС через Турцию поставляется около 8 млрд м³ в год. Однако, учитывая упавшие до 300 долл. за тыс. м³ цены на газ в ЕС и довольно низкие объемы экспорта, влияние от приостановки транзита ограниченно, эффект на операционную прибыль – примерно 200 млрд руб. (7,5% EBITDA 2024 г. и 12% чист. прибыли).

Х5: операционные результаты за 4К2023

Х5 опубликовала сильные операционные результаты за 4К2023. Продажи за квартал выросли на 24,7% г/г и 10% к/к за счет высокого сезонного спроса. За 2023 год выручка выросла на 20,6% г/г за счет роста сопоставимых продаж на 9,6% г/г и роста торговой площади на 12%. Компания продолжает активно расширяться, увеличивая долю рынка. В частности, группа усиленно развивает сеть жестких дискаунтеров «Чижик», где выручка выросла втрое.

Инвестиции в развитие и продвижение (как и сложности с рынком труда) могут несколько снизить рентабельность бизнеса группы. Пока компания не публиковала финансовые результаты за 4К2023, но, по нашим оценкам, рентабельности EBITDA могла снизиться примерно до 6% по старым стандартам против 7,8% в 3К2023. Это даст около 7% рентабельности за год в целом.

Информации о возможной редомициляции компании в Россию пока так и нет. Учитывая голландскую юрисдикцию Х5, мы предполагаем, что она может переехать по решению суда на основе закона об ЭЗО, но пока прецедентов его применения не было. Соответственно, сроки здесь назвать сложно, но допускаем, что между решением суда и завершением переезда пройдет еще несколько месяцев. Естественно, пока компания не поменяет регистрацию, выплат дивидендов ждать не стоит. По последним доступным данным на конец III квартала, на балансе Х5 скопилось около 54 млрд руб. свободных средств. Пока дивиденды платить возможности нет, компания инвестирует в рост бизнеса и также гасит долг (-30 млрд руб. с начала года).

Глобальные рынки

Экономика США: рост ВВП при охлаждении инфляции

Американские индексы продолжили рост, индекс S&P 500 прибавил 1,1%, Nasdaq – 0,9%. В лидерах роста – нефтегазовый сектор (+5,1%) и сектор коммуникаций (+4,5%). Макроконъюнктура внушает оптимизм инвесторам – данные по американскому ВВП превзошли ожидания, экономика показала рост на 3,3% в годовом выражении против консенсуса в 2%. Инфляция тоже приходит в норму, американский индекс PCE вырос в декабре на 0,2%, в годовом выражении рост составил 2,9% и близится к целевому уровню ФРС. При стабильной динамике экономики и охлаждении инфляции регулятору, может быть, и не потребуется резких изменений в ключевой ставке. В среду пройдет пресс-конференция по итогам заседания ФРС, в ходе которой Дж. Пауэлл озвучит позицию регулятора по вопросу ставки. Рынок практически «единогласно» ждет сохранения ставки на текущем уровне в 5,25–5,5%.

Ожидаемы отчеты за 4К2023: Apple, Microsoft, Alphabet, AMD

На следующей неделе публикуют результаты 20% из индекса S&P 500, включая Apple, Amazon, Microsoft, Alphabet, AMD, Meta. Без учета финансовых показателей «тяжеловесов» заметно снизилась агрегированная рентабельность по чистой прибыли, с 12,2% в 3К2023 до 10,7% в 4К2023, что, скорее всего, отражает рост операционных расходов, связанных с инфляцией зарплат.

ОБЛИГАЦИИ

Рублевые облигации

Рынок корпоративных облигаций вырос на четверть в 2023 году

По данным ЦБ РФ, за 2023 год рынок корпоративных облигаций вырос на 5 трлн руб., или на 26,5%, что стало крупнейшим приростом за последние 10 лет. К концу года объем рынка достиг почти 24 трлн руб.

Мы полагаем, что рост спроса на корпоративные бумаги связан с появлением замещающих облигаций (позволяют инвесторам зафиксировать квазидолларовую доходность), а также с ростом доходностей рублевых облигаций из-за повышения ключевой ставки. Появление сегмента корпоративных флоутеров также позитивно сказалось на рынке: этот тип бумаг позволяет получать премию к плавающей ставке и многими инвесторами воспринимается как альтернатива депозиту.

Инфляция РФ продолжает замедляться

Инфляция за неделю с 16 по 22 января замедлилась до 0,07% против 0,13% неделей ранее. В пересчете на год это соответствует 7,28%. Инфляционные ожидания населения в январе также снизились, хотя пока и остаются повышенными: 12,7% против 14,2% в декабре.

Это повышает вероятность паузы на ближайшем заседании ЦБ в феврале, то есть ключевая ставка, скорее всего, будет сохранена на уровне 16%. В пользу этого говорит и относительная стабильность курса. Быстрого перехода к снижению ставок мы, конечно, пока не ждем, но можно допустить более мягкую риторику регулятора, если тенденция к замедлению роста цен продолжится.

«Полюс» разместил «золотые» облигации

На прошлой неделе «Полюс» завершил размещение своего дебютного «золотого» выпуска. Объем размещения составил 15 млрд руб., ставка купона – 3,1%, купон выплачивается раз в полгода, срок обращения – 5,5 года.

Напомним, что первое такое размещение провел «Селигдар» в прошлом году. Суть инструмента заключается в привязке стоимости «золотых» облигаций и их купонов к долларовой стоимости драгоценного металла. Таким образом, «золотые» облигации, в отличие от владения физическим золотом или паем золотого фонда, предлагают инвесторам дополнительный доход в виде купона.

Еврооблигации

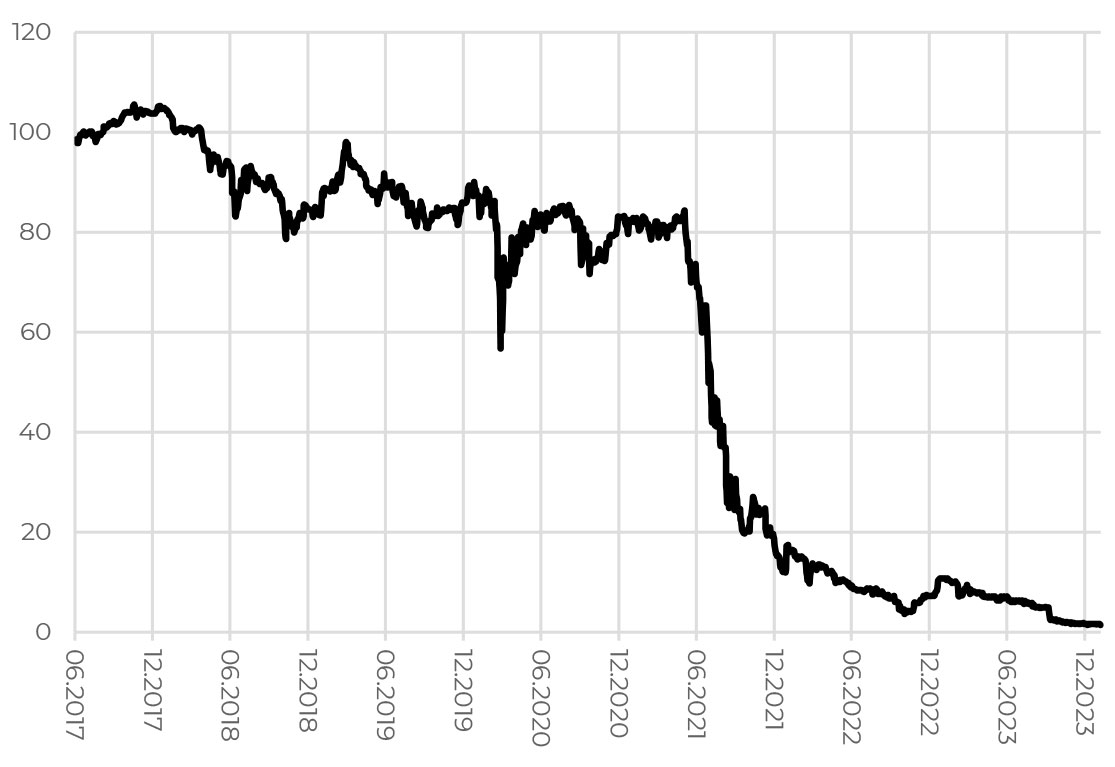

Ликвидация Evergrande

Гонконгский суд вынес решение о ликвидации China Evergrande Group, одного из самых закредитованных застройщиков в мире с общим объемом долга свыше 300 млрд долл. Решение последовало после того, как Evergrande не сумела договориться с кредиторами об условиях реструктуризации. Процесс ликвидации, по всей видимости, затянется во времени, однако генеральный директор компании заявил о том, что все существующие проекты будут завершены.

Поскольку большая часть активов Evergrande находится в материковом Китае, существует неопределенность относительно очередности выплат иностранным держателям облигаций. Летом прошлого года Deloitte посчитал, что уровень возмещения кредиторам в случае ликвидации компании составит 3,4%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть Brent подорожала до 83 долл.

Нефть марки Brent подорожала более чем на 9% за неделю на фоне обострения конфликта на Ближнем Востоке после атаки беспилотника американской военной базы в Иордании в выходные, неопределенности вокруг ситуации в Красном море. К тому же запасы американских нефтехранилищ снизились сильнее ожиданий, на 9,2 млн барр. против консенсуса в 1,2 млн барр.

Минфин рассматривает повышение НДПИ на уголь

Минфин обдумывает повышение налога на добычу полезных ископаемых (НДПИ) для угля, сообщил «Коммерсантъ» со ссылкой на источники и пресс-службу министерства. Это позволит ему компенсировать выпавшие доходы из-за отмены курсовой экспортной пошлины для экспортеров угля. Следует отметить, что, в отличие от экспортной пошлины, НДПИ будет распространяться и на доход с продаж на внутреннем рынке, так что потенциально бюджет сможет выручить больше.

Насколько может вырасти налог, пока не сообщается. Сейчас угольные компании платят НДПИ по ставке на уровне 1,5% от цен на уголь. Можно допустить, что ее увеличат как минимум до 5%, то есть до средней величины курсовой пошлины (от 4 до 7% в зависимости от курса рубля). Акции угольных компаний («Мечел», «Распадская») на этой новости ожидаемо снижались. Сейчас сложно оценить эффект налога на финансы компаний, это будет зависеть от его конечных параметров. Например, если, как и сейчас, он будет привязан к единому бенчмарку (индекс SGX TSI FOB Australia Premium Coking Coal) без диверсификации на сорта, в большей степени пострадают компании, экспортирующие более дешевые виды сырья, такие как коксующийся и энергетический уголь. Так или иначе, настораживает сам факт очередного повышения налоговой нагрузки на сырьевые компании. Это может отрицательно повлиять на отношение инвесторов, причем не только к угольным, но и другим ресурсным компаниям.

Валюты

EUR/USD 1,08

Евро слабеет к доллару на фоне более слабой макроэкономической статистики по еврозоне, жесткой позиции ЕЦБ против сильных данных по экономике США. Пара евро/доллар опустилась до 1,08, двигаясь в сторону паритета. Это минимальное значение с середины декабря.

На прошлой неделе ЕЦБ оставил ключевую ставку без изменений, также Кристин Лагард прокомментировала необходимость жесткой политики до тех пор, пока инфляция не достигнет целевого уровня, при этом сохраняется неопределенность относительно экономического роста, что усугубляется замедлением в ключевых странах региона. Дальнейшую динамику валютной пары определят итоги заседания ФРС. Ведь в текущих условиях устойчивого экономического роста и охлаждения инфляции американский регулятор может позволить себе более постепенное снижение ставки. Тогда как европейскому регулятору может потребоваться более своевременное смягчение денежной политики в случае слабой экономической динамики.

Х5: операционные результаты за 4К2023

Экономика США: рост ВВП при охлаждении инфляции

Ожидаемы отчеты за 4К2023: Apple, Microsoft, Alphabet, AMD

Рынок корпоративных облигаций вырос на четверть в 2023 году

Инфляция РФ продолжает замедляться

«Полюс» разместил «золотые» облигации

Ликвидация Evergrande

Нефть Brent подорожала до 83 долл.

Минфин рассматривает повышение НДПИ на уголь

EUR/USD 1,08

Облигации China Evergrande

Суд Гонконга принял решение о ликвидации China Evergrande, так как компания не предложила конкретный план реструктуризации долга. Облигации застройщика торгуются по цене меньше 2 долл. Кейс Evergrande – доказательство серьезных проблем китайского строительного сектора. Причем, вероятно, это не последний дефолт на китайском рынке.

Вопрос в том, сколько это будет стоить китайской экономике. Ведь сектор жилой недвижимости составляет около 25–30% ВВП КНР. Но в течение последнего года ускорилось падение цен на недвижимость, продаж жилья, уменьшилось количество новых объектов застройки.

Таргет по росту ВВП в 5% уже видится сложнодостижимым без государственных стимулов. Проблемы девелоперов могут стать основным барьером для роста.

АКЦИИ

Российский рынок

Газпром – транзит через Украину

Европейский союз готовится исключить продление ключевого соглашения с Россией по транзиту газа через Украину, когда срок его действия истечет в конце года. Обоснование заключается в том, что даже страны, наиболее зависимые от российских поставок, включая Австрию и Словакию, смогут найти альтернативные поставки в случае прекращения поставок. Сейчас через Украину идет 43 млн м³ в сутки, т.е. около 15 млрд м³ в год. Еще в ЕС через Турцию поставляется около 8 млрд м³ в год. Однако, учитывая упавшие до 300 долл. за тыс. м³ цены на газ в ЕС и довольно низкие объемы экспорта, влияние от приостановки транзита ограниченно, эффект на операционную прибыль – примерно 200 млрд руб. (7,5% EBITDA 2024 г. и 12% чист. прибыли).

Х5: операционные результаты за 4К2023

Х5 опубликовала сильные операционные результаты за 4К2023. Продажи за квартал выросли на 24,7% г/г и 10% к/к за счет высокого сезонного спроса. За 2023 год выручка выросла на 20,6% г/г за счет роста сопоставимых продаж на 9,6% г/г и роста торговой площади на 12%. Компания продолжает активно расширяться, увеличивая долю рынка. В частности, группа усиленно развивает сеть жестких дискаунтеров «Чижик», где выручка выросла втрое.

Инвестиции в развитие и продвижение (как и сложности с рынком труда) могут несколько снизить рентабельность бизнеса группы. Пока компания не публиковала финансовые результаты за 4К2023, но, по нашим оценкам, рентабельности EBITDA могла снизиться примерно до 6% по старым стандартам против 7,8% в 3К2023. Это даст около 7% рентабельности за год в целом.

Информации о возможной редомициляции компании в Россию пока так и нет. Учитывая голландскую юрисдикцию Х5, мы предполагаем, что она может переехать по решению суда на основе закона об ЭЗО, но пока прецедентов его применения не было. Соответственно, сроки здесь назвать сложно, но допускаем, что между решением суда и завершением переезда пройдет еще несколько месяцев. Естественно, пока компания не поменяет регистрацию, выплат дивидендов ждать не стоит. По последним доступным данным на конец III квартала, на балансе Х5 скопилось около 54 млрд руб. свободных средств. Пока дивиденды платить возможности нет, компания инвестирует в рост бизнеса и также гасит долг (-30 млрд руб. с начала года).

Глобальные рынки

Экономика США: рост ВВП при охлаждении инфляции

Американские индексы продолжили рост, индекс S&P 500 прибавил 1,1%, Nasdaq – 0,9%. В лидерах роста – нефтегазовый сектор (+5,1%) и сектор коммуникаций (+4,5%). Макроконъюнктура внушает оптимизм инвесторам – данные по американскому ВВП превзошли ожидания, экономика показала рост на 3,3% в годовом выражении против консенсуса в 2%. Инфляция тоже приходит в норму, американский индекс PCE вырос в декабре на 0,2%, в годовом выражении рост составил 2,9% и близится к целевому уровню ФРС. При стабильной динамике экономики и охлаждении инфляции регулятору, может быть, и не потребуется резких изменений в ключевой ставке. В среду пройдет пресс-конференция по итогам заседания ФРС, в ходе которой Дж. Пауэлл озвучит позицию регулятора по вопросу ставки. Рынок практически «единогласно» ждет сохранения ставки на текущем уровне в 5,25–5,5%.

Ожидаемы отчеты за 4К2023: Apple, Microsoft, Alphabet, AMD

На следующей неделе публикуют результаты 20% из индекса S&P 500, включая Apple, Amazon, Microsoft, Alphabet, AMD, Meta. Без учета финансовых показателей «тяжеловесов» заметно снизилась агрегированная рентабельность по чистой прибыли, с 12,2% в 3К2023 до 10,7% в 4К2023, что, скорее всего, отражает рост операционных расходов, связанных с инфляцией зарплат.

ОБЛИГАЦИИ

Рублевые облигации

Рынок корпоративных облигаций вырос на четверть в 2023 году

По данным ЦБ РФ, за 2023 год рынок корпоративных облигаций вырос на 5 трлн руб., или на 26,5%, что стало крупнейшим приростом за последние 10 лет. К концу года объем рынка достиг почти 24 трлн руб.

Мы полагаем, что рост спроса на корпоративные бумаги связан с появлением замещающих облигаций (позволяют инвесторам зафиксировать квазидолларовую доходность), а также с ростом доходностей рублевых облигаций из-за повышения ключевой ставки. Появление сегмента корпоративных флоутеров также позитивно сказалось на рынке: этот тип бумаг позволяет получать премию к плавающей ставке и многими инвесторами воспринимается как альтернатива депозиту.

Инфляция РФ продолжает замедляться

Инфляция за неделю с 16 по 22 января замедлилась до 0,07% против 0,13% неделей ранее. В пересчете на год это соответствует 7,28%. Инфляционные ожидания населения в январе также снизились, хотя пока и остаются повышенными: 12,7% против 14,2% в декабре.

Это повышает вероятность паузы на ближайшем заседании ЦБ в феврале, то есть ключевая ставка, скорее всего, будет сохранена на уровне 16%. В пользу этого говорит и относительная стабильность курса. Быстрого перехода к снижению ставок мы, конечно, пока не ждем, но можно допустить более мягкую риторику регулятора, если тенденция к замедлению роста цен продолжится.

«Полюс» разместил «золотые» облигации

На прошлой неделе «Полюс» завершил размещение своего дебютного «золотого» выпуска. Объем размещения составил 15 млрд руб., ставка купона – 3,1%, купон выплачивается раз в полгода, срок обращения – 5,5 года.

Напомним, что первое такое размещение провел «Селигдар» в прошлом году. Суть инструмента заключается в привязке стоимости «золотых» облигаций и их купонов к долларовой стоимости драгоценного металла. Таким образом, «золотые» облигации, в отличие от владения физическим золотом или паем золотого фонда, предлагают инвесторам дополнительный доход в виде купона.

Еврооблигации

Ликвидация Evergrande

Гонконгский суд вынес решение о ликвидации China Evergrande Group, одного из самых закредитованных застройщиков в мире с общим объемом долга свыше 300 млрд долл. Решение последовало после того, как Evergrande не сумела договориться с кредиторами об условиях реструктуризации. Процесс ликвидации, по всей видимости, затянется во времени, однако генеральный директор компании заявил о том, что все существующие проекты будут завершены.

Поскольку большая часть активов Evergrande находится в материковом Китае, существует неопределенность относительно очередности выплат иностранным держателям облигаций. Летом прошлого года Deloitte посчитал, что уровень возмещения кредиторам в случае ликвидации компании составит 3,4%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть Brent подорожала до 83 долл.

Нефть марки Brent подорожала более чем на 9% за неделю на фоне обострения конфликта на Ближнем Востоке после атаки беспилотника американской военной базы в Иордании в выходные, неопределенности вокруг ситуации в Красном море. К тому же запасы американских нефтехранилищ снизились сильнее ожиданий, на 9,2 млн барр. против консенсуса в 1,2 млн барр.

Минфин рассматривает повышение НДПИ на уголь

Минфин обдумывает повышение налога на добычу полезных ископаемых (НДПИ) для угля, сообщил «Коммерсантъ» со ссылкой на источники и пресс-службу министерства. Это позволит ему компенсировать выпавшие доходы из-за отмены курсовой экспортной пошлины для экспортеров угля. Следует отметить, что, в отличие от экспортной пошлины, НДПИ будет распространяться и на доход с продаж на внутреннем рынке, так что потенциально бюджет сможет выручить больше.

Насколько может вырасти налог, пока не сообщается. Сейчас угольные компании платят НДПИ по ставке на уровне 1,5% от цен на уголь. Можно допустить, что ее увеличат как минимум до 5%, то есть до средней величины курсовой пошлины (от 4 до 7% в зависимости от курса рубля). Акции угольных компаний («Мечел», «Распадская») на этой новости ожидаемо снижались. Сейчас сложно оценить эффект налога на финансы компаний, это будет зависеть от его конечных параметров. Например, если, как и сейчас, он будет привязан к единому бенчмарку (индекс SGX TSI FOB Australia Premium Coking Coal) без диверсификации на сорта, в большей степени пострадают компании, экспортирующие более дешевые виды сырья, такие как коксующийся и энергетический уголь. Так или иначе, настораживает сам факт очередного повышения налоговой нагрузки на сырьевые компании. Это может отрицательно повлиять на отношение инвесторов, причем не только к угольным, но и другим ресурсным компаниям.

Валюты

EUR/USD 1,08

Евро слабеет к доллару на фоне более слабой макроэкономической статистики по еврозоне, жесткой позиции ЕЦБ против сильных данных по экономике США. Пара евро/доллар опустилась до 1,08, двигаясь в сторону паритета. Это минимальное значение с середины декабря.

На прошлой неделе ЕЦБ оставил ключевую ставку без изменений, также Кристин Лагард прокомментировала необходимость жесткой политики до тех пор, пока инфляция не достигнет целевого уровня, при этом сохраняется неопределенность относительно экономического роста, что усугубляется замедлением в ключевых странах региона. Дальнейшую динамику валютной пары определят итоги заседания ФРС. Ведь в текущих условиях устойчивого экономического роста и охлаждения инфляции американский регулятор может позволить себе более постепенное снижение ставки. Тогда как европейскому регулятору может потребоваться более своевременное смягчение денежной политики в случае слабой экономической динамики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба