31 января 2024 Invest Era | Bank Of America

Отрасль – финансовая, банки. Предоставляет банковские и финансовые продукты и услуги для индивидуальных потребителей, малого и среднего бизнеса, институциональных инвесторов, крупных корпораций.

#BAC -2% после выхода отчетности

Отчетность📋

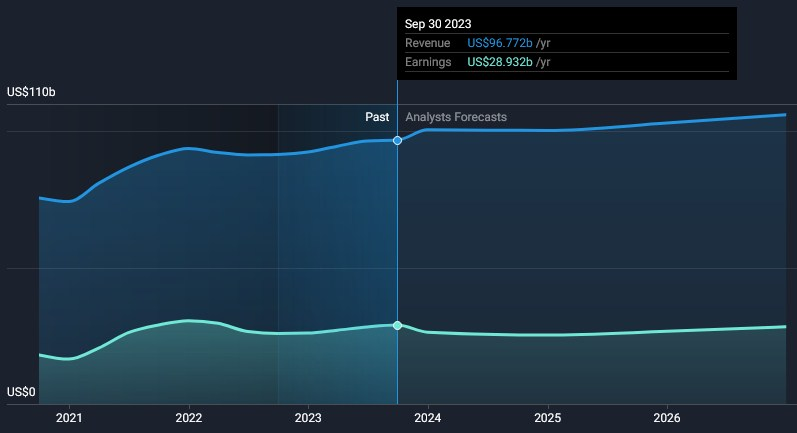

💰Выручка 21,96 b$ (-7% к прогнозу, -11% г/г)

💰Чистая прибыль non-GAAP 5,9 b$ (-17% г/г)

💰EPS non-GAAP 0,70$ (+9% к прогнозу, -18% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Потребительский банкинг – 10,33 b$ (-4% г/г, 41% выручки)

📍Глобальный банкинг – 5,93 b$ (-8% г/г, 23% выручки)

📍Глобальное управление капиталом и инвестициями (GWIM) – 5,23 b$ (-3% г/г, 21% выручки)

📍Глобальные рынки – 4,01 b$ (+6% г/г, 15% выручки)

📍Активы под управлением (AUM) – 1,6 t$ (+14% г/г)

📍Долгосрочный чистый поток – 8 b$ (-62% г/г)

За Q4’23

📍Общие активы 3,18 t$ (+4% г/г)

📍ROE (рентабельность собственного капитала) 4,3% (-6,91 п.п г/г)

📍ROTCE (рентабельность материального капитала) 5,92% (-9,87 п.п г/г)

📍CET1 (капитал банка по отношению к его активам) 11,8% (+0,6 п.п г/г)

📍NII (чистый процентный доход) 13,95 b$ (-5% г/г)

📍NIM (чистая процентная доходность) 1,97% (-0,25 п.п г/г)

📍Непроцентный доход 8,01 b$ (-19% г/г)

📍Непроцентный расход 17,73 b$ (+14% г/г)

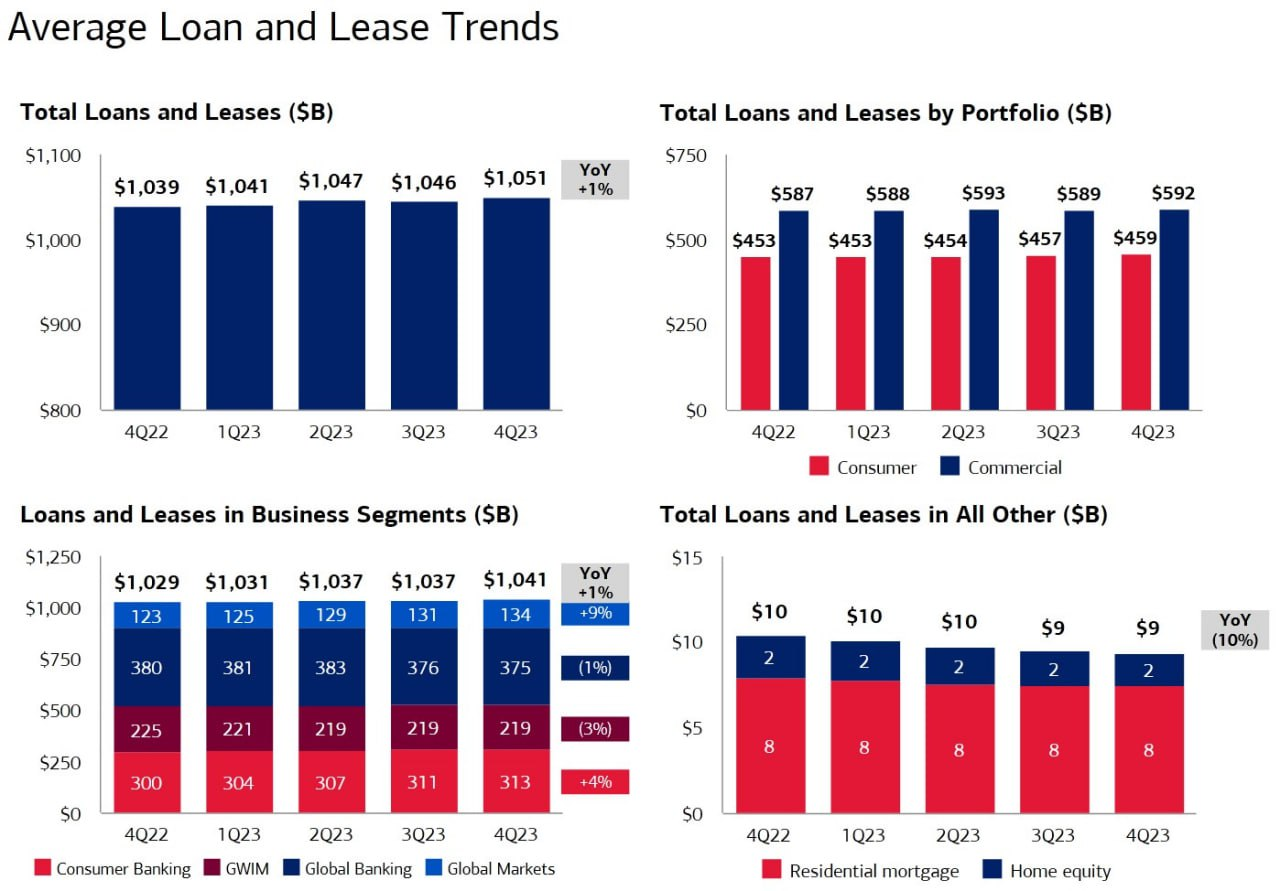

📍Кредиты 1,04 t$ (+1% г/г)

📍Депозиты 1,92 t$ (-0,3% г/г)

📍Компенсации и льготы работникам 9,46 b$ (+3% г/г)

📍Чистые кредитные убытки 1,19 b$ (+73% г/г)

📍Резерв на кредитные убытки 1,10 b$ (+1% г/г)

📍Не зафиксированный убыток по инвест. портфелю (AOCL) (-17,79) b$ (убыток сократился на 16% г/г)

📍Материальная балансовая стоимость на акцию 24,46$ (+12% г/г)

📍Выплатили дивиденды на 1,9 b$ (+6% г/г)

📍Выкупили акции на 0,8 b$ (+0% г/г)

📍Количество акций в обращении -1,14% г/г

📮 Прогноз на весь 2024 год

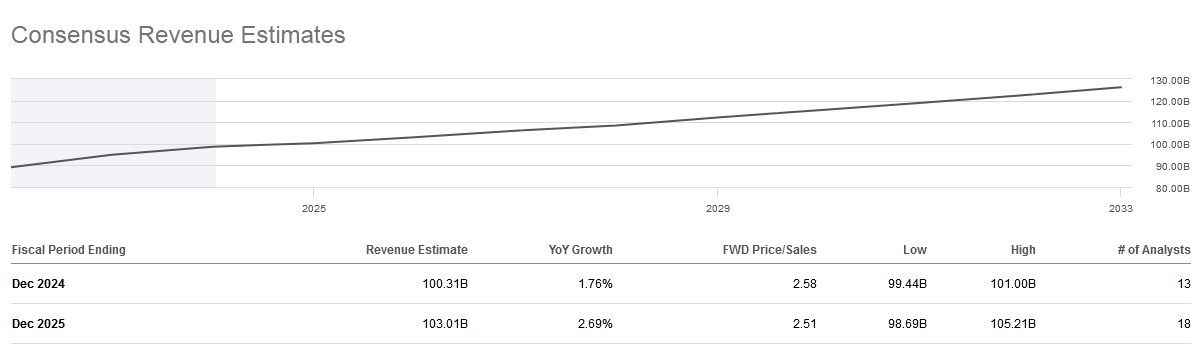

По консенсус-прогнозу аналитиков выручка вырастет до 100,31 b$ (+2% г/г) в 2024 году.

☎️ Конференс-колл

В этом квартале произошло небольшое снижение депозитного баланса на потребительских счетах, но сейчас видят большую дифференциацию в поведении. На счетах с более низким средним размером баланса остатки по-прежнему остаются на уровне, кратном допандемическому уровню, почти через три года после последнего стимулирования. Отток депозитов, который наблюдали у потребителей, в основном был вызван счетами с более высоким балансом, которые переместили свои избыточные остатки на рынки в поисках более высокой доходности. 2023 год характеризовался рекордной органической активностью клиентов, рекордными уровнями цифрового взаимодействия с клиентами и показателями удовлетворенности, высоким, но замедляющимся NII в течение года. Ожидают, что уровень безработицы составит почти 5% к концу 2024 года по сравнению с последними зарегистрированными показателями в 3,7%.

👉Итоги

Финансовые показатели

Очередной стабильный отчёт, на финансовые результаты которого оказали значительное влияние два фактора. Во-первых, зафиксировали расходы до уплаты налогов в размере 2,1 b$, что составляет 0,20$ EPS для специальной оценки FDIC (система страхования вкладов США) и возмещения убытков от банкротств Silicon Valley и Signature Bank. Во-вторых, 15 ноября 2023 года Bloomberg объявил, что прекратит публикацию индекса краткосрочной банковской доходности Bloomberg после 15 ноября 2024 года, а для многих коммерческих кредитов в отрасли в качестве базовой ставки использовался BSBY до того, как SOFR стал отраслевым стандартом. В начале января пришли к выводу, что прекращение действия BSBY не будет иметь такого же порядка учета, как и прекращение LIBOR. Таким образом, в результате интерпретации бухгалтерского учета зафиксировали негативное влияние на выручку в размере 1,6 b$. Надо отметить, что получат часть этих денег в конце 2024 года, а остальную часть в течение 2024 и 2025 года, т.е это не прямые потери. Также от этих разовых моментов пострадали все коэффициенты рентабельности капитала, на снижение которых не стоит обращать внимание, поскольку в реальности они сохраняют стабильность и имеют минимальные изменения г/г. С поправкой на вышеназванные разовые моменты выручка снизилась на 4% г/г, а не на 11%, как в отчётных данных, а чистая прибыль составила 5,9 b$, или 0,70$ на акцию, -17% и -18% г/г. Выручка снизилась в основном за счёт сокращения NII (чистый процентный доход), плюс отчётный квартал представляет собой сложное сравнение по сравнению с прошлым годом, поскольку NII достиг пика в четвертом квартале 2022 года и составил 14,8 b$ а затем начал медленно снижаться в 2023 году. Помимо уменьшения NII, наблюдали хороший рост комиссий за казначейские услуги и комиссий за управление активами.

Операционные показатели

В потребительском сегменте в течение 2023 года добавили 600 000 новых счетов, и отчётный квартал 2023 года представляет собой 20-й квартал подряд увеличения количества текущих счетов. В среднем 67% остатков депозитов приходится на клиентов, которые с компанией более 10 лет. 92% текущих потребительских счетов являются первичными, то есть являются основными семейными счетами клиентов. 60% текущих счетов используют дебетовые карты. В среднем они совершают 400 транзакций каждый год, что показывает их заинтересованность. Традиционно они открывали сберегательные счета в 20-25% случаев в течение нескольких месяцев после открытия своих текущих счетов. В команде по управлению активами установили более 40 000 новых отношений в Merrill и Private Bank. Консультанты открыли 150 000 новых банковских счетов для клиентов по управлению активами, продемонстрировав полноту подхода к взаимоотношениям. Средний счет Merrill на момент открытия превышает 1 m$. Средний счет в Private Bank в несколько раз превышает эту сумму. Сейчас управляют клиентскими балансами на сумму 5,4T $ по кредитам, депозитам и инвестициям клиентов-потребителей, и в прошлом году на эти счета поступило 84 b$.

Депозиты

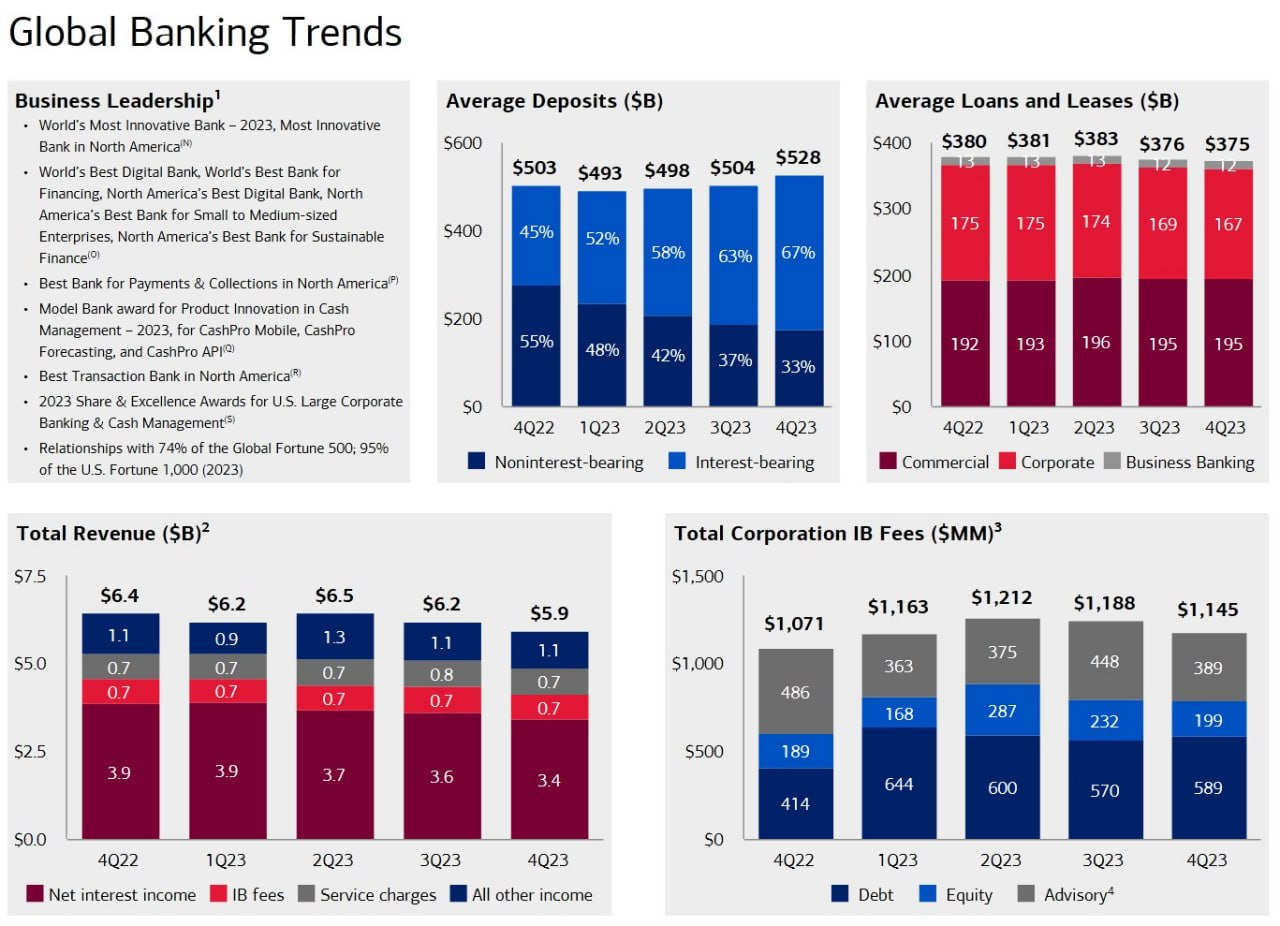

Закончили 2023 год с депозитами в размере 1,924T $, что всего на 7 b$ меньше, чем было в конце 2022 года, и на 4% выше минимума в мае 2023 года. Общая средняя сумма депозитов на 35% выше, чем в 2019 году. В итоге закончили квартал с совокупными активами в 3,2T $, что на 27 b$ больше, чем в прошлом квартале, и +4% г/г. В общей сложности располагают потребительскими депозитами на сумму 959 b$, что на 239 b$ превышает допандемический уровень. Общая ставка, выплаченная по потребительским депозитам за квартал, составила 0,47% и остается очень низкой из-за большого количества транзакционных счетов. Большая часть повышения ставок в отчётном квартале по-прежнему сосредоточена на депозитных сертификатах и потребительских инвестиционных депозитах, которые вместе составляют лишь 15% потребительских депозитов. В результате беспроцентные депозиты составляют 33% от общих депозитов. В плане использования капитала объем долговых ценных бумаг увеличился на 92 b$. Это включало снижение на 9 b$ ценных бумаг, удерживаемых до погашения, и увеличение на 100 b$ ценных бумаг, имеющихся в наличии для продажи, что отражает краткосрочное инвестирование ликвидности от всех видов деятельности. В этом квартале продолжают вкладывать деньги в очень краткосрочные казначейские векселя, и они, по сути, приносят ту же ставку, что и фонды денежного рынка. Смешанная доходность денежных средств и ценных бумаг продолжала расти и оставалась примерно на 1,7 п.п выше ставки, которую платят по депозитам.

Кредиты

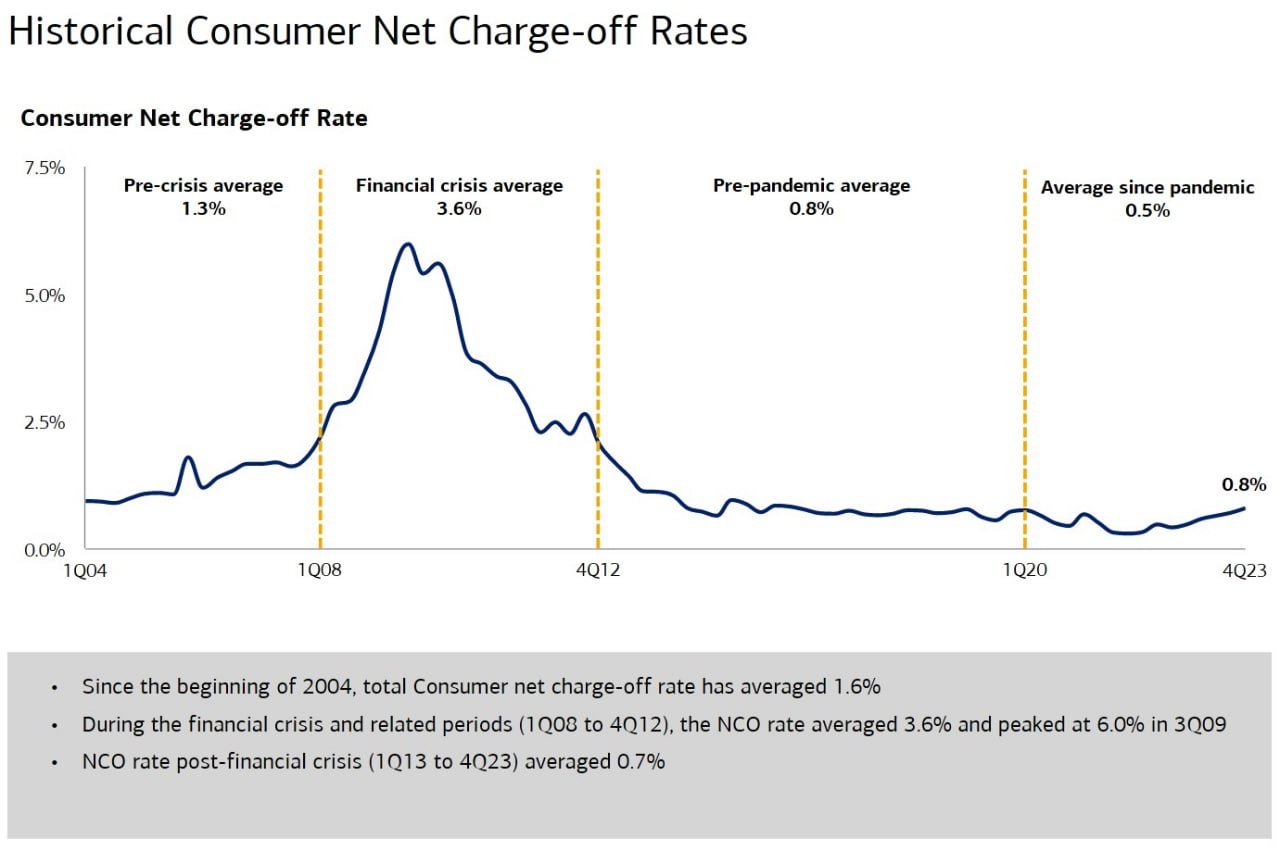

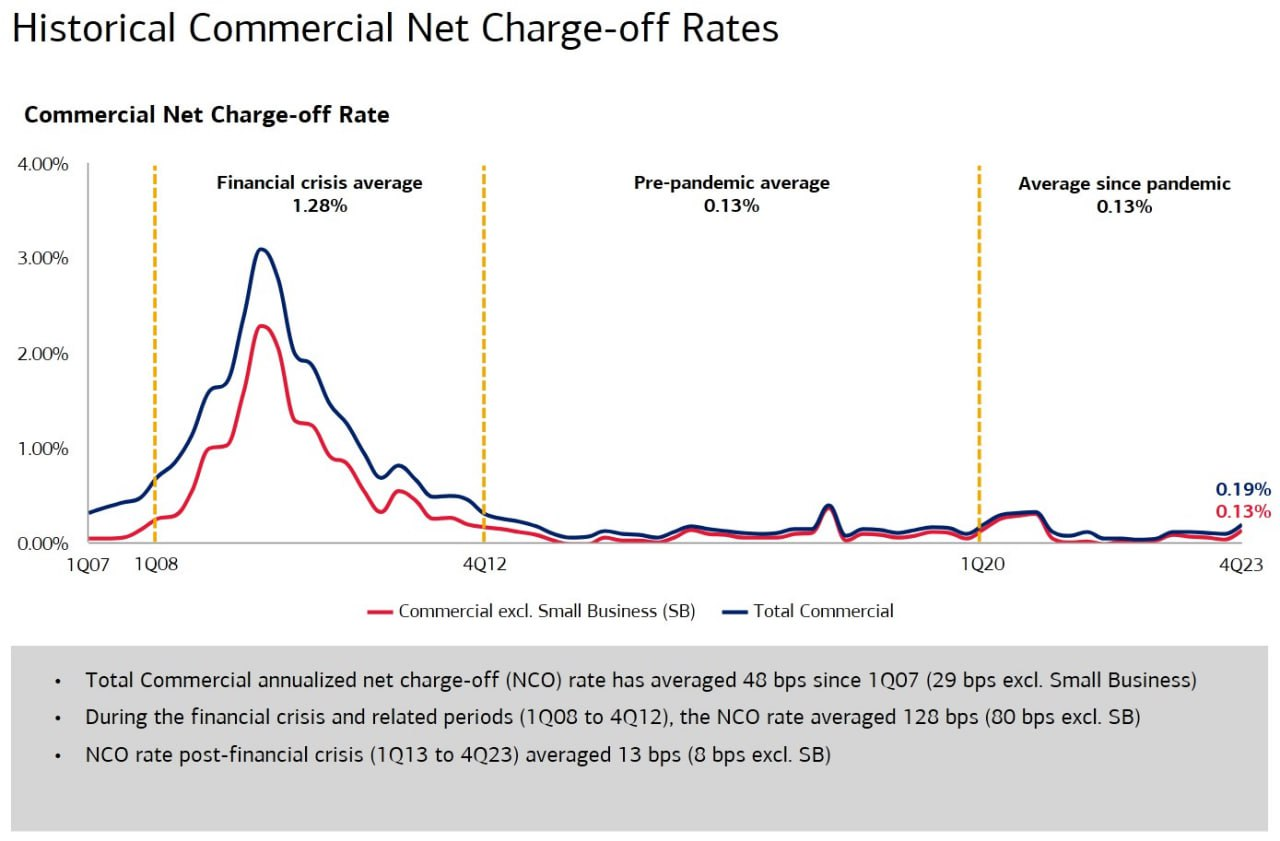

Кредиты выросли менее 1% г/г до 1,04 t$. Резерв на кредитные убытки остаётся стабильным на уровне 1,27% от общего портфеля, увеличившись на 0,05 п.п г/г. В абсолюте это, безусловно, небольшой показатель, который, вероятно, вызван высоким кредитным качеством заёмщиков и значительной долей ипотеки в общем кредитном портфеле. Чистые списания в размере 1,2 b$ увеличились на 261 m$ по сравнению с прошлым кварталом и на 1% г/г, а коэффициент чистого списания составил 0,45 п.п, что на 0,1 п.п больше, чем в прошлом квартале и на 0,19 п.п выше прошлого года. По потребительским кредитам ставка списания в 2018-2019 годах за восемь кварталов колебалась от минимального 2,90% до 3,26%. Сегодня ставка находится на уровне 3,07%, что означает полный возврат к допандемическим уровням. Не ожидают дальнейшего ухудшения кредитного портфеля, при этом распускать резервы также не будут торопиться до тех пор, пока не увидят устойчивое снижение просрочек. Иначе говоря, в 2024 году этого не случится.

Оценка

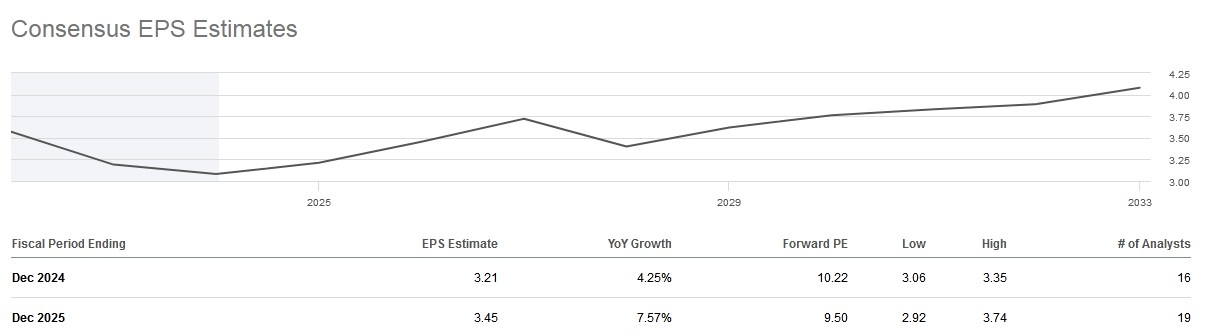

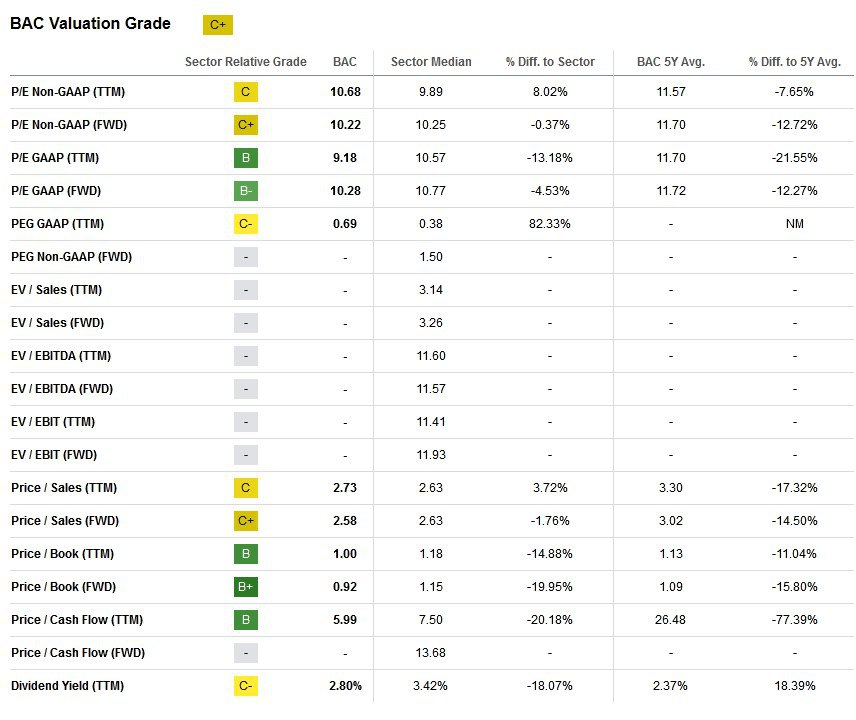

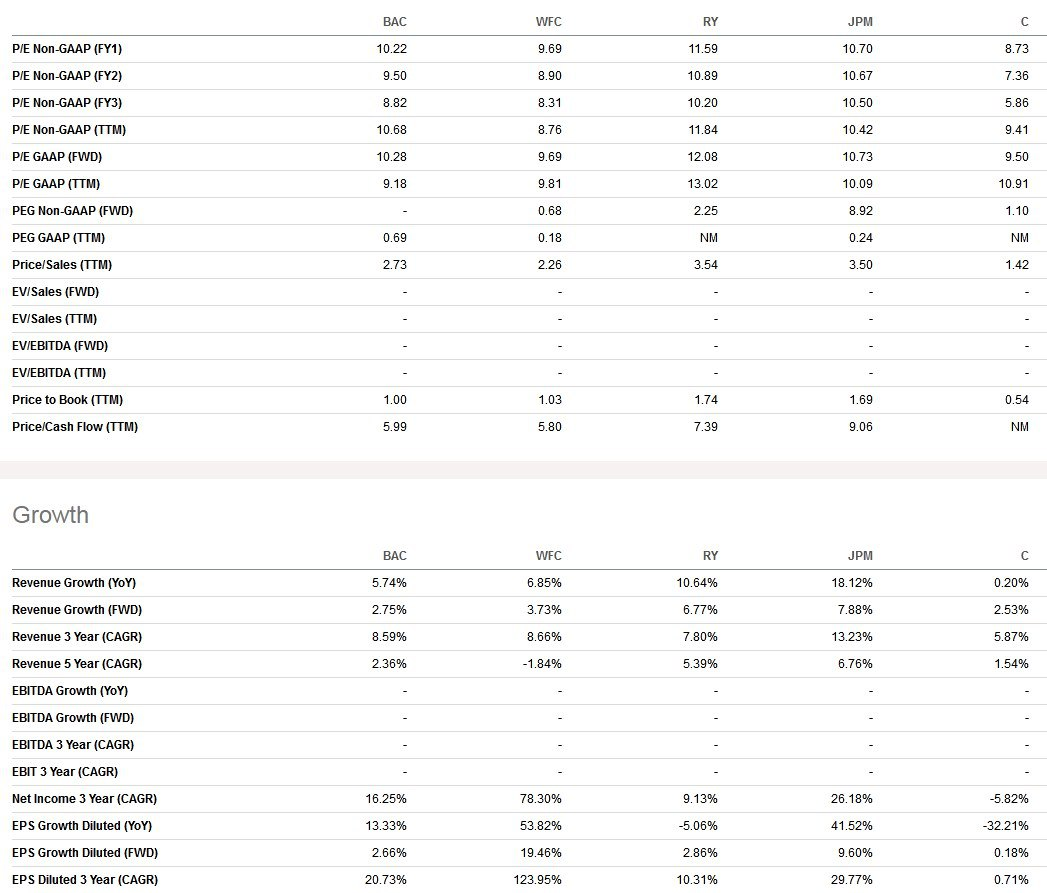

По мультипликаторам стоят на уровне среднеотраслевых и оцениваются ровно в 1 капитал. В сравнении с крупными аналогами дешевле JPMorgan Chase, но дороже Wells Fargo и Citigroup, при сопоставимых или хуже темпах роста и неплохой рентабельности. По историческим, относительно прибыли – близко к нижней границе диапазона с 2015 года, относительно капитала – в середине диапазона, 3-х летний GAGR выручки 9%, но в этом году аналитики ожидают минимальный рост, на 1-2%. Дивидендная доходность 2,9% годовых, с невысоким коэффициентом выплат от прибыли в 25%.

Прогноз

Как и предположили в прошлом разборе, котировки почти достигли материальной балансовой стоимости выше 24$ и отскочили к отметкам за 30$. Ситуация в компании максимально похожа на прошлый квартал. Отмечаем, что помимо основного потребительского сегмента, стабильно выглядят и все остальные сегменты, без ярко выраженных положительных или отрицательных тенденций. CEO половину звонка потратил, пытаясь объяснить аналитикам, каким образом они ждут увеличения NII во второй половине года, если этот период совпадёт со снижением ставок ФРС. По его мнению, это произойдёт за счёт сильных депозитов, которые не будут снижаться, и продолжающейся ротации в портфеле ЦБ, когда вместо выбывших бумаг с низкой доходностью, они будут замещаться новыми облигациями под большую ставку. Причём это сопровождалось риторикой про 6 (!) снижений ставки ФРС в этом году, и даже в этом случае ожидают роста NII во второй половине года. Мы считаем, что шесть снижений ставки прогнозировать рановато, и смотрим более консервативно, сокращение составит 0,75-1 п.п по итогам 2024 года, что заметно облегчит планы банка по поддержанию NII. Значительный объём беспроцентных депозитов обеспечит весомую часть роста NII. В краткосрочной перспективе два ближайших квартала покажут NII на уровне отчётного или чуть меньше. С инвестиционной точки зрения банк сохраняет стабильность, и 2024 год может быть очень похож на 2023 с минимальными финансовыми изменениями, при условии отсутствия новых шоков. В очередной раз подтверждаем рекомендацию накапливать позицию при проливах ниже 30$ с потенциалом движения выше 40$, вероятно, уже в 2025 году. Надо понимать, что это относительно консервативная история со сравнительно небольшим ценовым апсайдом на горизонте ближайшего года, которая ускорится после восстановления экономики и активизации инвестиционного сегмента.

Драйверы

1) Конкурентный ров и размер бизнеса

2) Сохранение стабильной прибыльности

3) Большой объём беспроцентных депозитов

4) Байбек и дивиденды

Риски

1) Рост нереализованных убытков

2) Мощная рецессия с волной банкротств

3) Более сильное ужесточение требований к капиталу

Точка входа (30 $)

Среднесрочный потенциал (35 $)

Долгосрочный потенциал (44 $)

#Отчетность

#BAC -2% после выхода отчетности

Отчетность📋

💰Выручка 21,96 b$ (-7% к прогнозу, -11% г/г)

💰Чистая прибыль non-GAAP 5,9 b$ (-17% г/г)

💰EPS non-GAAP 0,70$ (+9% к прогнозу, -18% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Потребительский банкинг – 10,33 b$ (-4% г/г, 41% выручки)

📍Глобальный банкинг – 5,93 b$ (-8% г/г, 23% выручки)

📍Глобальное управление капиталом и инвестициями (GWIM) – 5,23 b$ (-3% г/г, 21% выручки)

📍Глобальные рынки – 4,01 b$ (+6% г/г, 15% выручки)

📍Активы под управлением (AUM) – 1,6 t$ (+14% г/г)

📍Долгосрочный чистый поток – 8 b$ (-62% г/г)

За Q4’23

📍Общие активы 3,18 t$ (+4% г/г)

📍ROE (рентабельность собственного капитала) 4,3% (-6,91 п.п г/г)

📍ROTCE (рентабельность материального капитала) 5,92% (-9,87 п.п г/г)

📍CET1 (капитал банка по отношению к его активам) 11,8% (+0,6 п.п г/г)

📍NII (чистый процентный доход) 13,95 b$ (-5% г/г)

📍NIM (чистая процентная доходность) 1,97% (-0,25 п.п г/г)

📍Непроцентный доход 8,01 b$ (-19% г/г)

📍Непроцентный расход 17,73 b$ (+14% г/г)

📍Кредиты 1,04 t$ (+1% г/г)

📍Депозиты 1,92 t$ (-0,3% г/г)

📍Компенсации и льготы работникам 9,46 b$ (+3% г/г)

📍Чистые кредитные убытки 1,19 b$ (+73% г/г)

📍Резерв на кредитные убытки 1,10 b$ (+1% г/г)

📍Не зафиксированный убыток по инвест. портфелю (AOCL) (-17,79) b$ (убыток сократился на 16% г/г)

📍Материальная балансовая стоимость на акцию 24,46$ (+12% г/г)

📍Выплатили дивиденды на 1,9 b$ (+6% г/г)

📍Выкупили акции на 0,8 b$ (+0% г/г)

📍Количество акций в обращении -1,14% г/г

📮 Прогноз на весь 2024 год

По консенсус-прогнозу аналитиков выручка вырастет до 100,31 b$ (+2% г/г) в 2024 году.

☎️ Конференс-колл

В этом квартале произошло небольшое снижение депозитного баланса на потребительских счетах, но сейчас видят большую дифференциацию в поведении. На счетах с более низким средним размером баланса остатки по-прежнему остаются на уровне, кратном допандемическому уровню, почти через три года после последнего стимулирования. Отток депозитов, который наблюдали у потребителей, в основном был вызван счетами с более высоким балансом, которые переместили свои избыточные остатки на рынки в поисках более высокой доходности. 2023 год характеризовался рекордной органической активностью клиентов, рекордными уровнями цифрового взаимодействия с клиентами и показателями удовлетворенности, высоким, но замедляющимся NII в течение года. Ожидают, что уровень безработицы составит почти 5% к концу 2024 года по сравнению с последними зарегистрированными показателями в 3,7%.

👉Итоги

Финансовые показатели

Очередной стабильный отчёт, на финансовые результаты которого оказали значительное влияние два фактора. Во-первых, зафиксировали расходы до уплаты налогов в размере 2,1 b$, что составляет 0,20$ EPS для специальной оценки FDIC (система страхования вкладов США) и возмещения убытков от банкротств Silicon Valley и Signature Bank. Во-вторых, 15 ноября 2023 года Bloomberg объявил, что прекратит публикацию индекса краткосрочной банковской доходности Bloomberg после 15 ноября 2024 года, а для многих коммерческих кредитов в отрасли в качестве базовой ставки использовался BSBY до того, как SOFR стал отраслевым стандартом. В начале января пришли к выводу, что прекращение действия BSBY не будет иметь такого же порядка учета, как и прекращение LIBOR. Таким образом, в результате интерпретации бухгалтерского учета зафиксировали негативное влияние на выручку в размере 1,6 b$. Надо отметить, что получат часть этих денег в конце 2024 года, а остальную часть в течение 2024 и 2025 года, т.е это не прямые потери. Также от этих разовых моментов пострадали все коэффициенты рентабельности капитала, на снижение которых не стоит обращать внимание, поскольку в реальности они сохраняют стабильность и имеют минимальные изменения г/г. С поправкой на вышеназванные разовые моменты выручка снизилась на 4% г/г, а не на 11%, как в отчётных данных, а чистая прибыль составила 5,9 b$, или 0,70$ на акцию, -17% и -18% г/г. Выручка снизилась в основном за счёт сокращения NII (чистый процентный доход), плюс отчётный квартал представляет собой сложное сравнение по сравнению с прошлым годом, поскольку NII достиг пика в четвертом квартале 2022 года и составил 14,8 b$ а затем начал медленно снижаться в 2023 году. Помимо уменьшения NII, наблюдали хороший рост комиссий за казначейские услуги и комиссий за управление активами.

Операционные показатели

В потребительском сегменте в течение 2023 года добавили 600 000 новых счетов, и отчётный квартал 2023 года представляет собой 20-й квартал подряд увеличения количества текущих счетов. В среднем 67% остатков депозитов приходится на клиентов, которые с компанией более 10 лет. 92% текущих потребительских счетов являются первичными, то есть являются основными семейными счетами клиентов. 60% текущих счетов используют дебетовые карты. В среднем они совершают 400 транзакций каждый год, что показывает их заинтересованность. Традиционно они открывали сберегательные счета в 20-25% случаев в течение нескольких месяцев после открытия своих текущих счетов. В команде по управлению активами установили более 40 000 новых отношений в Merrill и Private Bank. Консультанты открыли 150 000 новых банковских счетов для клиентов по управлению активами, продемонстрировав полноту подхода к взаимоотношениям. Средний счет Merrill на момент открытия превышает 1 m$. Средний счет в Private Bank в несколько раз превышает эту сумму. Сейчас управляют клиентскими балансами на сумму 5,4T $ по кредитам, депозитам и инвестициям клиентов-потребителей, и в прошлом году на эти счета поступило 84 b$.

Депозиты

Закончили 2023 год с депозитами в размере 1,924T $, что всего на 7 b$ меньше, чем было в конце 2022 года, и на 4% выше минимума в мае 2023 года. Общая средняя сумма депозитов на 35% выше, чем в 2019 году. В итоге закончили квартал с совокупными активами в 3,2T $, что на 27 b$ больше, чем в прошлом квартале, и +4% г/г. В общей сложности располагают потребительскими депозитами на сумму 959 b$, что на 239 b$ превышает допандемический уровень. Общая ставка, выплаченная по потребительским депозитам за квартал, составила 0,47% и остается очень низкой из-за большого количества транзакционных счетов. Большая часть повышения ставок в отчётном квартале по-прежнему сосредоточена на депозитных сертификатах и потребительских инвестиционных депозитах, которые вместе составляют лишь 15% потребительских депозитов. В результате беспроцентные депозиты составляют 33% от общих депозитов. В плане использования капитала объем долговых ценных бумаг увеличился на 92 b$. Это включало снижение на 9 b$ ценных бумаг, удерживаемых до погашения, и увеличение на 100 b$ ценных бумаг, имеющихся в наличии для продажи, что отражает краткосрочное инвестирование ликвидности от всех видов деятельности. В этом квартале продолжают вкладывать деньги в очень краткосрочные казначейские векселя, и они, по сути, приносят ту же ставку, что и фонды денежного рынка. Смешанная доходность денежных средств и ценных бумаг продолжала расти и оставалась примерно на 1,7 п.п выше ставки, которую платят по депозитам.

Кредиты

Кредиты выросли менее 1% г/г до 1,04 t$. Резерв на кредитные убытки остаётся стабильным на уровне 1,27% от общего портфеля, увеличившись на 0,05 п.п г/г. В абсолюте это, безусловно, небольшой показатель, который, вероятно, вызван высоким кредитным качеством заёмщиков и значительной долей ипотеки в общем кредитном портфеле. Чистые списания в размере 1,2 b$ увеличились на 261 m$ по сравнению с прошлым кварталом и на 1% г/г, а коэффициент чистого списания составил 0,45 п.п, что на 0,1 п.п больше, чем в прошлом квартале и на 0,19 п.п выше прошлого года. По потребительским кредитам ставка списания в 2018-2019 годах за восемь кварталов колебалась от минимального 2,90% до 3,26%. Сегодня ставка находится на уровне 3,07%, что означает полный возврат к допандемическим уровням. Не ожидают дальнейшего ухудшения кредитного портфеля, при этом распускать резервы также не будут торопиться до тех пор, пока не увидят устойчивое снижение просрочек. Иначе говоря, в 2024 году этого не случится.

Оценка

По мультипликаторам стоят на уровне среднеотраслевых и оцениваются ровно в 1 капитал. В сравнении с крупными аналогами дешевле JPMorgan Chase, но дороже Wells Fargo и Citigroup, при сопоставимых или хуже темпах роста и неплохой рентабельности. По историческим, относительно прибыли – близко к нижней границе диапазона с 2015 года, относительно капитала – в середине диапазона, 3-х летний GAGR выручки 9%, но в этом году аналитики ожидают минимальный рост, на 1-2%. Дивидендная доходность 2,9% годовых, с невысоким коэффициентом выплат от прибыли в 25%.

Прогноз

Как и предположили в прошлом разборе, котировки почти достигли материальной балансовой стоимости выше 24$ и отскочили к отметкам за 30$. Ситуация в компании максимально похожа на прошлый квартал. Отмечаем, что помимо основного потребительского сегмента, стабильно выглядят и все остальные сегменты, без ярко выраженных положительных или отрицательных тенденций. CEO половину звонка потратил, пытаясь объяснить аналитикам, каким образом они ждут увеличения NII во второй половине года, если этот период совпадёт со снижением ставок ФРС. По его мнению, это произойдёт за счёт сильных депозитов, которые не будут снижаться, и продолжающейся ротации в портфеле ЦБ, когда вместо выбывших бумаг с низкой доходностью, они будут замещаться новыми облигациями под большую ставку. Причём это сопровождалось риторикой про 6 (!) снижений ставки ФРС в этом году, и даже в этом случае ожидают роста NII во второй половине года. Мы считаем, что шесть снижений ставки прогнозировать рановато, и смотрим более консервативно, сокращение составит 0,75-1 п.п по итогам 2024 года, что заметно облегчит планы банка по поддержанию NII. Значительный объём беспроцентных депозитов обеспечит весомую часть роста NII. В краткосрочной перспективе два ближайших квартала покажут NII на уровне отчётного или чуть меньше. С инвестиционной точки зрения банк сохраняет стабильность, и 2024 год может быть очень похож на 2023 с минимальными финансовыми изменениями, при условии отсутствия новых шоков. В очередной раз подтверждаем рекомендацию накапливать позицию при проливах ниже 30$ с потенциалом движения выше 40$, вероятно, уже в 2025 году. Надо понимать, что это относительно консервативная история со сравнительно небольшим ценовым апсайдом на горизонте ближайшего года, которая ускорится после восстановления экономики и активизации инвестиционного сегмента.

Драйверы

1) Конкурентный ров и размер бизнеса

2) Сохранение стабильной прибыльности

3) Большой объём беспроцентных депозитов

4) Байбек и дивиденды

Риски

1) Рост нереализованных убытков

2) Мощная рецессия с волной банкротств

3) Более сильное ужесточение требований к капиталу

Точка входа (30 $)

Среднесрочный потенциал (35 $)

Долгосрочный потенциал (44 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба