RAZB0RKA отчета ММК по МСФО 2п'23

2 недели назад компания опубликовала операционные результаты за 2023 год

Эти данные дают возможность посчитать выручку и прибыль компании за долго до выхода финансовой отчетности

Что в свою очередь может дать некоторое преимущество перед рынком

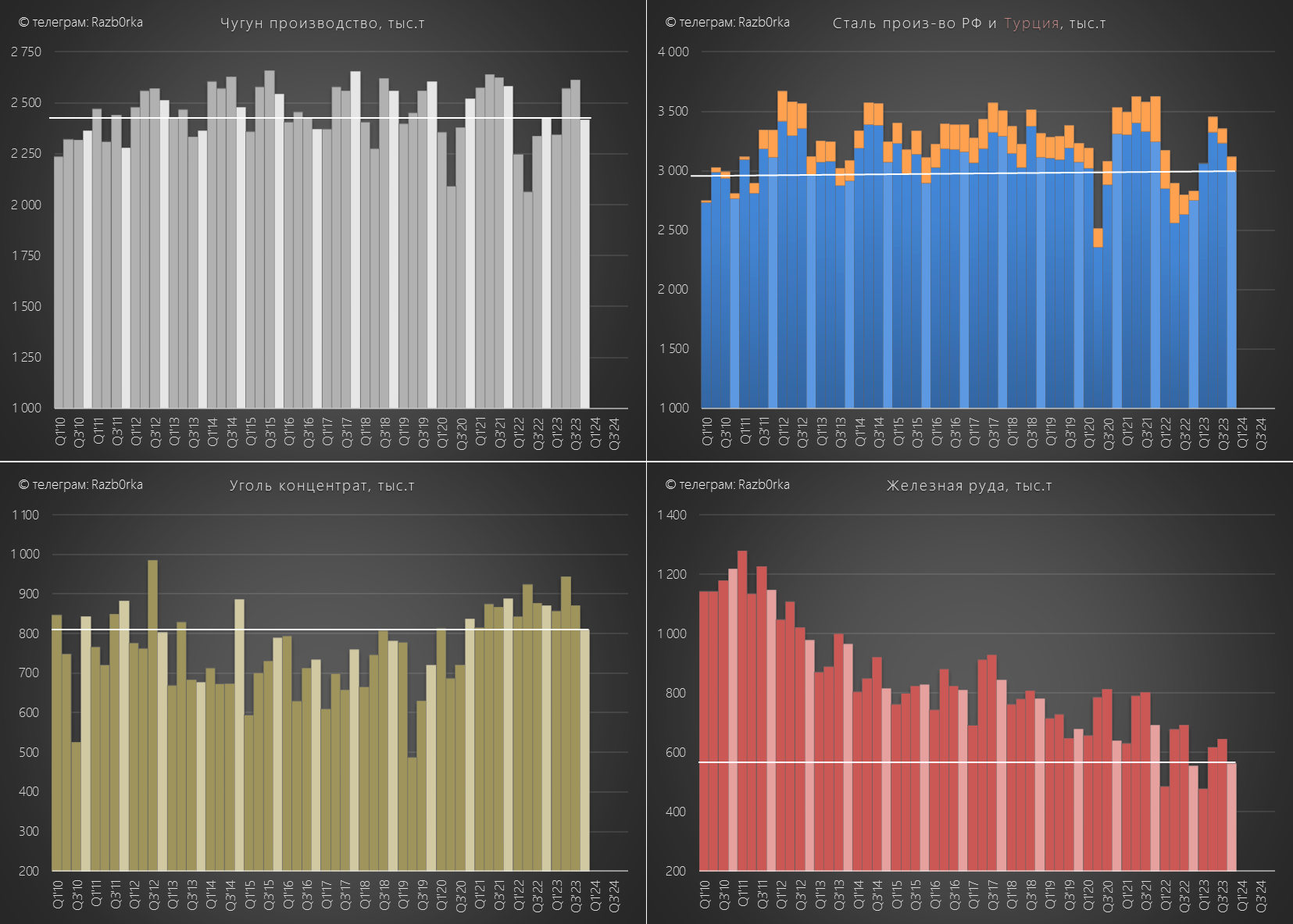

Производство ВСЕХ видов продукции у ММК в 4-ом квартале значительно снизилось по сравнению с 3-им

Но было выше 4кв'22 года!

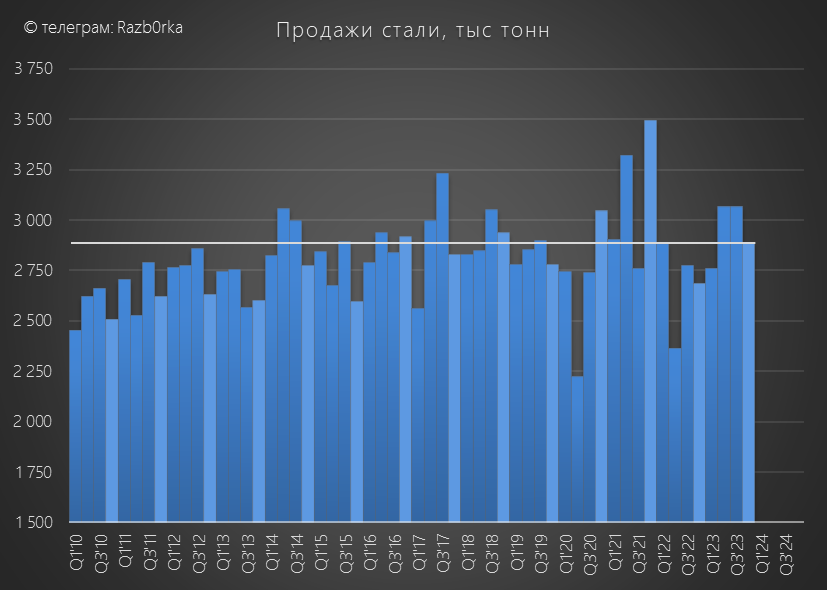

Продажи стали и стальной продукции снизились на 6% кв-к-кв до 2.9 млн тонн

Но по сравнению с прошлым годом продажи выросли на 10%

При этом в 4кв цены на горячекатанный лист были на 11% выше чем в 3-ем!

Оцинкованный лист был дороже на 25%

Получалось так, что снижение продаж компенсировалось ростом цен!

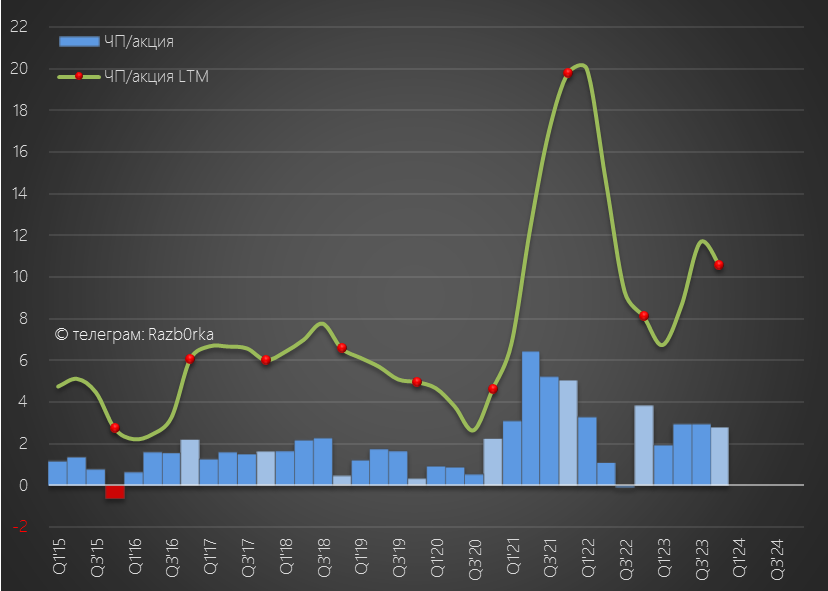

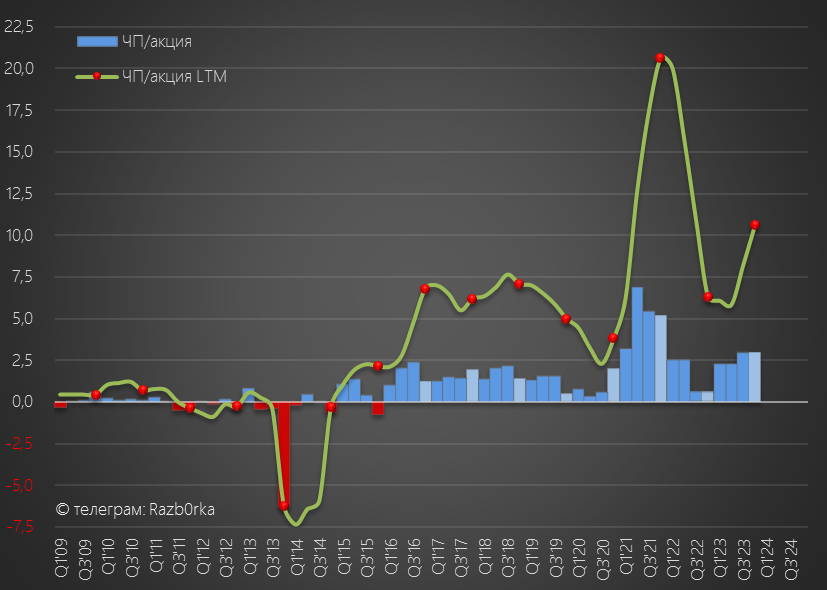

Без учета возможных переоценок, расчеты говорили о том, что чистая прибыль по итогам 2023 года вырастет до 118 млрд руб или 10.6 руб/акция

Оставался открытым вопрос каким будет FCF (Свободный денежный поток)

Рост запасов и дебиторской задолженности что мы наблюдали по итогам 1 полугодия и 3-го квартала говорили о том, что с FCF могут быть проблемы

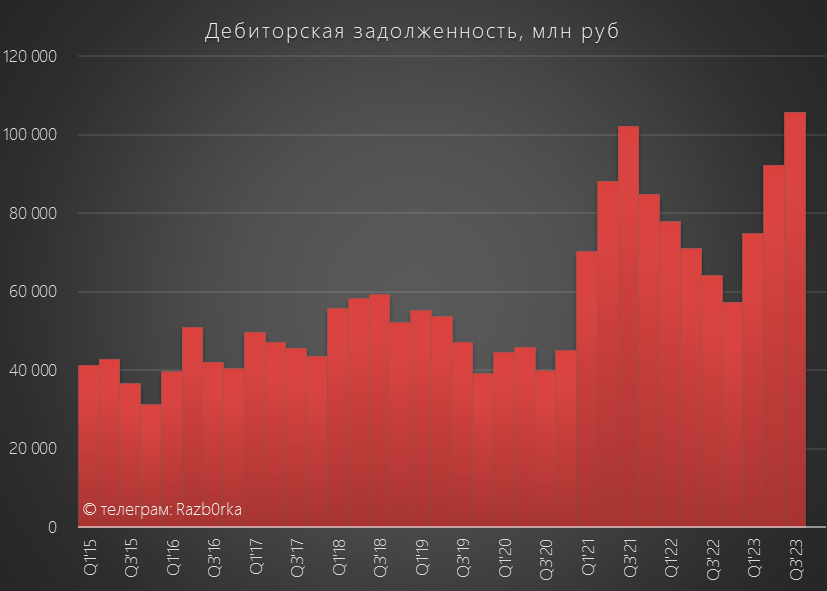

Долг покупателей перед ММК за 3-и квартала вырос почти в 2 раза до 106 млрд руб!

Почему FCF важнее чем Чистая прибыль?

Во-первых, в отличие от прибыли это реальные деньги, а во-вторых дивидендная политика ММК основана на расчете дивидендов исходя из FCF

Сегодня был опубликован отчет МСФО и мы можем узнать фактические данные и сравнить их с прогнозом

Динамика основных показателей:

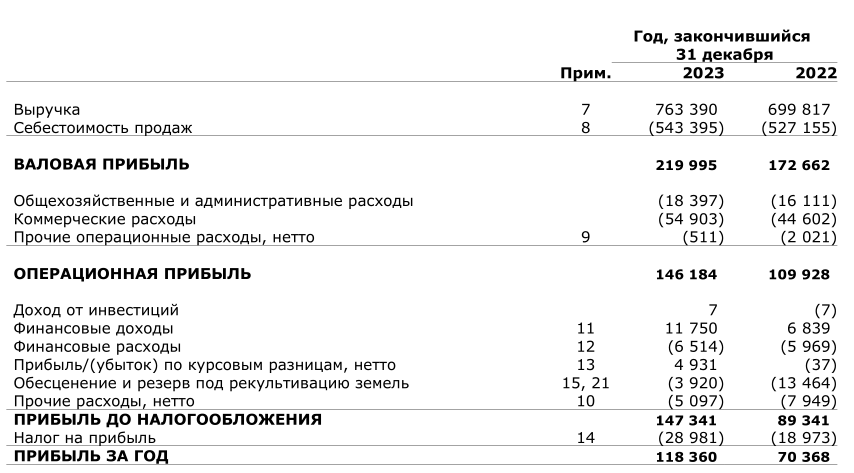

Выручка 763 млрд руб (+9%)

Себестоимость 543 млрд руб (+3%)

Операц.прибыль 146 млрд руб (+33%)

Чистая прибыль 118 млрд руб (+68%)

Результаты 2022 года мы видим впервые, по сравнению с ними прибыль хорошо подросла и составила 118 млрд руб в точности как в прогнозе

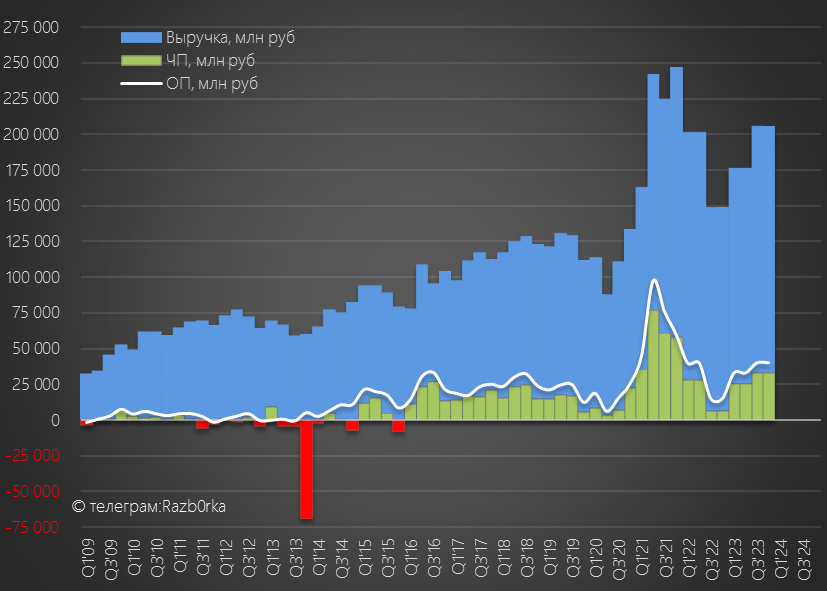

Динамика выручки 2-го полугодия была еще более позитивна, +38% г-к-г до 411 млрд руб

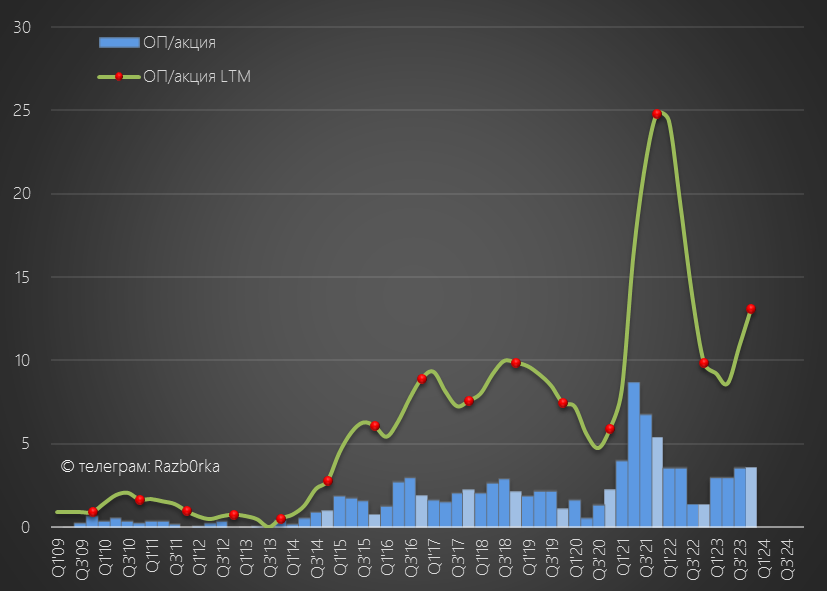

Операционная прибыль 2-го полугодия выросла на 166% до 80 млрд руб или 7.2 руб/акция

В годовом выражении операционка выросла до 146 млрд руб или 13.1 руб/акция

Рост рентабельности до 20% говорит о том, что компания смогла восстановить свою эффективность до средних уровней последних лет

20% это конечно немного по сравнению с 32% рентабельности у СЕВЕРСТАЛЬ, но выше чем у большинства мировых черных металлургов!

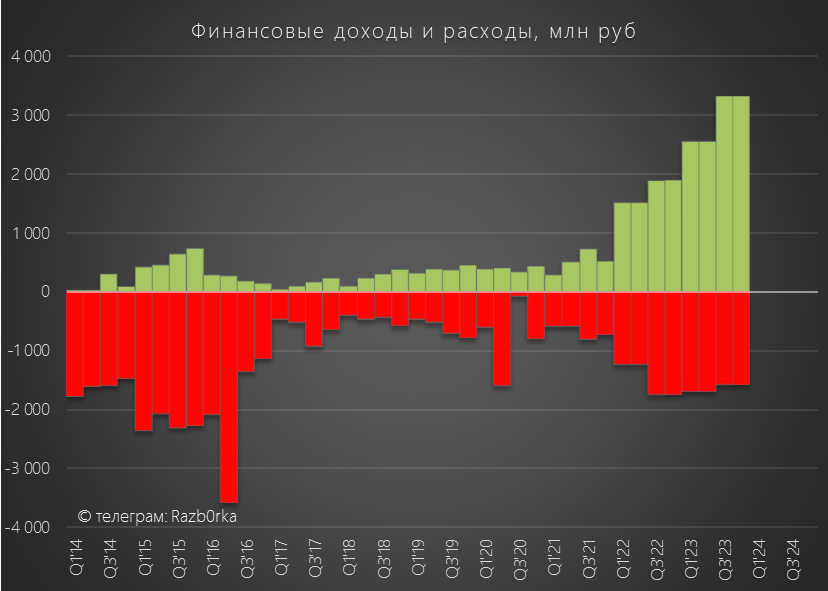

Благодаря росту ставки ЦБ и увеличению доходности депозитов, сальдо финансовых доходов/расходов улучшилось в 2-ом полугодии с 1.7 до 3.5 млрд руб

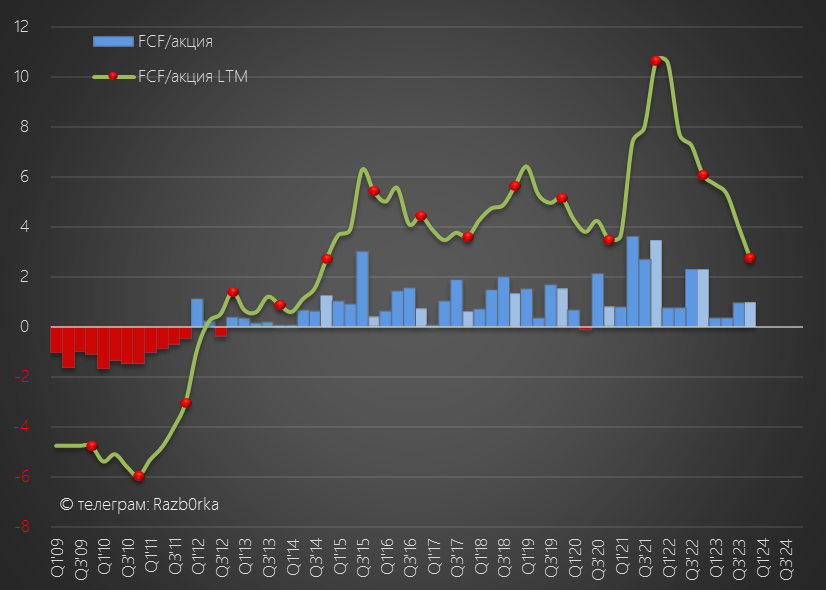

Денежная позиция компании выросла до 162 млрд руб или 14.5 руб/акция

Размер кубышки составляет 25% от текущей рыночной капитализации ММК

По небольшому изменению денежной позиции за последние кварталы можно догадаться, что с FCF действительно были проблемы, но об этом чуть позже

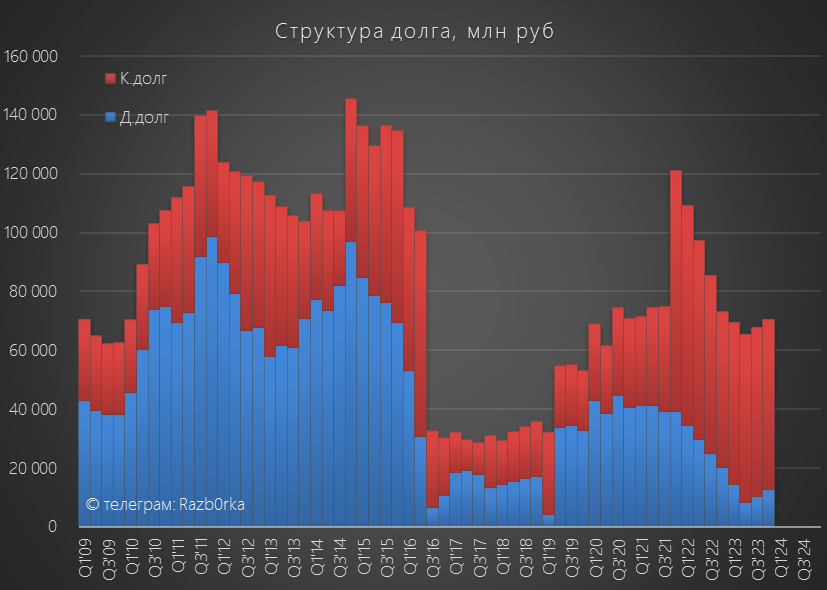

Долг компании чуть-чуть подрос до 70 млрд руб

Денег у ММК хватает чтобы 2 раза погасить ВЕСЬ свой долг и еще даже останется

На чистую прибыль в этом году положительно повлияли и 4.9 млрд руб от курсовых разниц

В результате роста операционной прибыли, финансовых доходов и курсовых, после уплаты налога прибыль составила 118 млрд руб или 10.6 руб/акция

Почему же сегодня акции на таком вроде бы хорошем отчете снижаются?

Во-первых, за прошедшие год котировки выросли в 2 раза и есть много желающих зафиксировать прибыль

Во-вторых, давайте посмотрим отчет о движении денежных средств

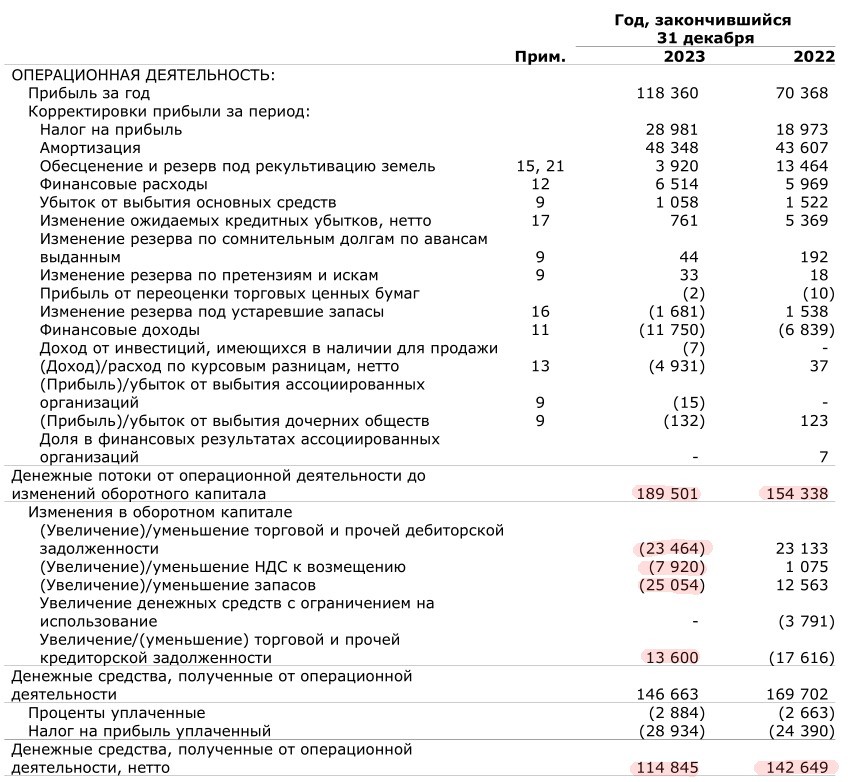

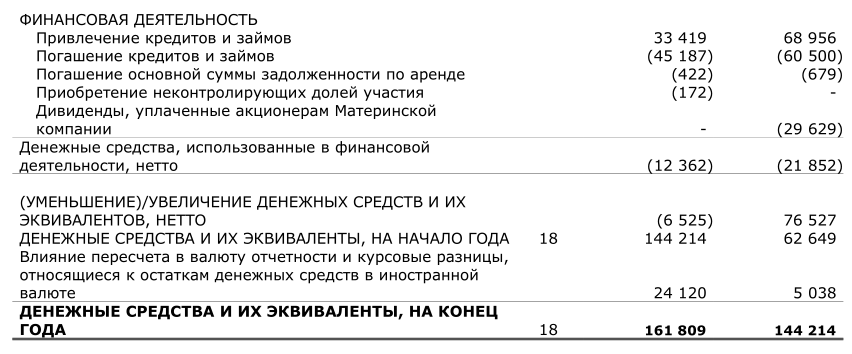

От операционной деятельности ММК получил за 2023 год 115 млрд руб против 143 млрд за 2022

Почему при значительно более высокой прибыли, реальные денежные поступления на счета компании снизились?

Всему виной увеличение дебиторской задолженности на 23.5 млрд до 89 млрд руб

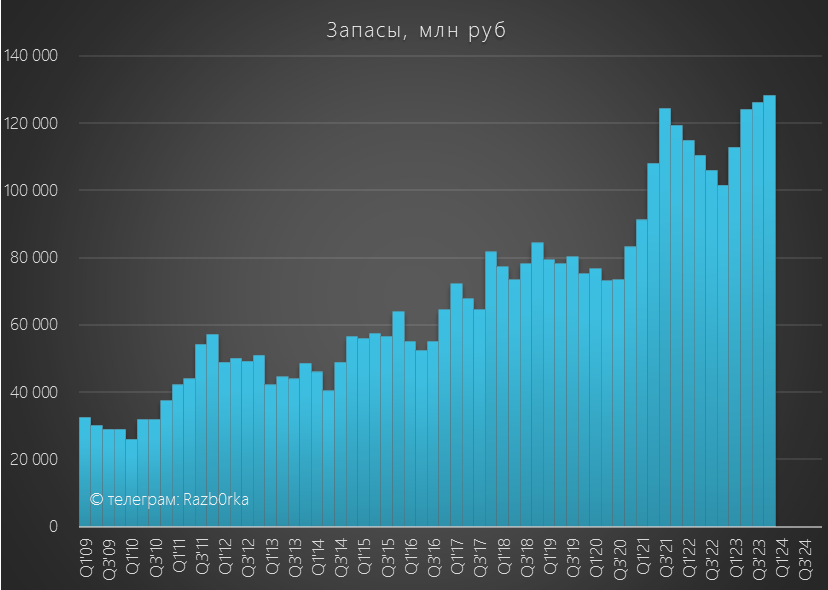

И увеличение запасов на 25 млрд до 128 млрд руб

Получается, 217 млрд руб денег компании "заморожены" в этих 2-ух статьях рабочего капитала!

Косвенно это может говорить о сложностях с получением денег за уже проданный товар и проблемами с продажами из-за чего часть произведенного металла ложится на склад

В пресс-релизе менеджмент делает вид, что проблем с рабочим капиталом нет

Частично увеличение дебиторки и запасов было компенсировано увеличением долга самого ММК перед поставщиками на 13.6 млрд руб

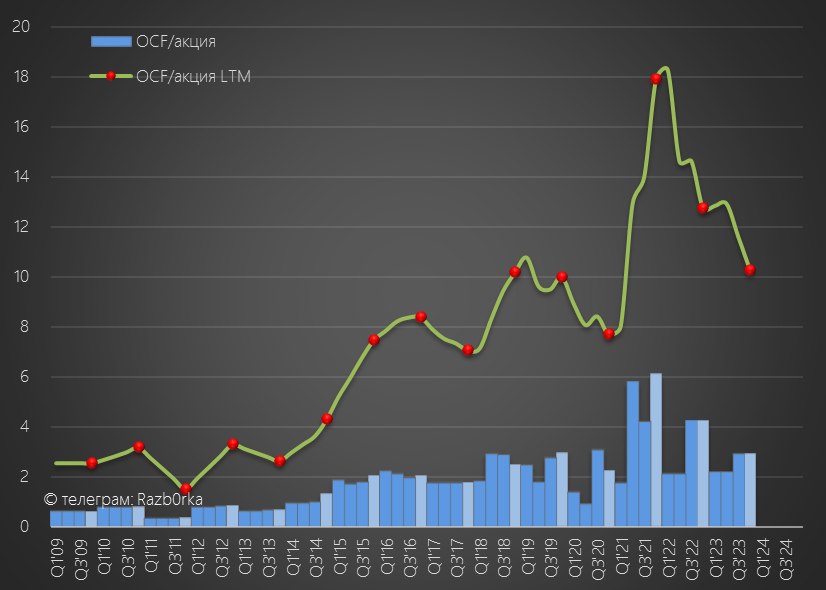

В результате увеличения рабочего капитала, операционный денежный поток снизился до 115 млрд руб или 10.3 руб/акция

И вроде бы это неплохо, так как почти совпадает с чистой прибылью!

Но тут нужно вспомнить, что кроме рабочего капитала компании нужны еще деньги на ремонт и строительство своих производственных мощностей

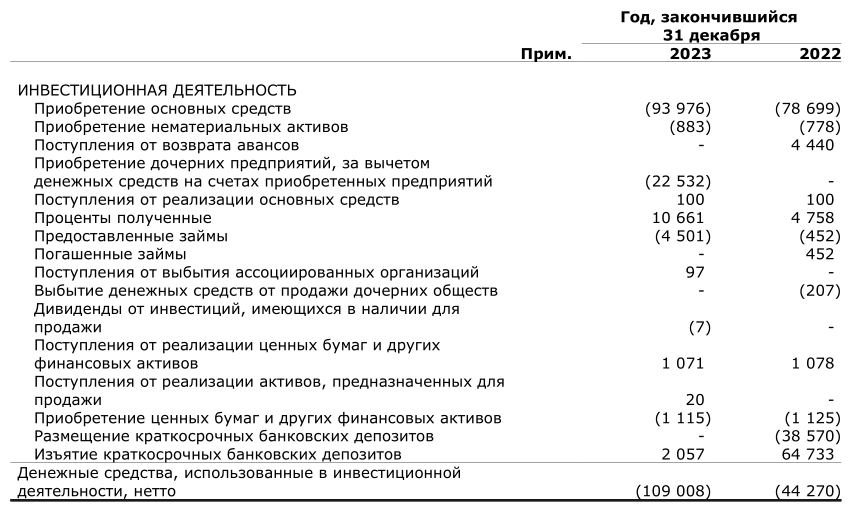

В 2023 году расходы на приобретение основных средств выросли на 15 млрд до 94 млрд руб!

115 млрд - 94 = 21 млрд руб денег осталось после капзатрат

Плюс к этому 10.6 млрд руб получили процентов по депозитам

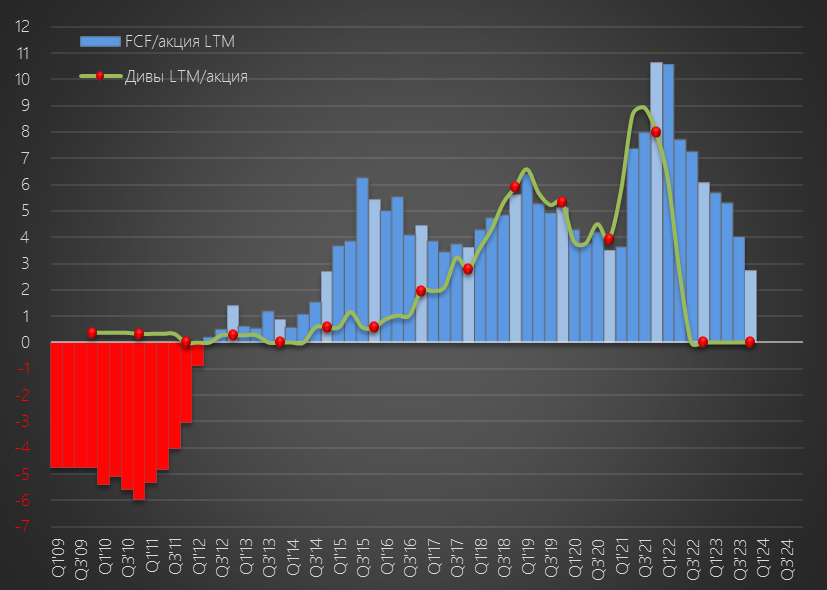

В результате, классический рассчитанный FCF составил 30.7 млрд руб или 2.7 руб/акция

Из-за увеличения оттока денег в рабочий капитал и увеличения капитальных затрат, это минимальный FCF с 2014 года!

Но это еще не все расходы на инвестиции что были сделаны в 2023 году!

22.5 млрд руб компания потратила на приобретение угольного актива

Плюс к этом компания выдала займ на 4.5 млрд руб

В итоге, с учетом этих двух операций FCF можно сказать почти обнулился

Поразительная ситуация, когда прибыль 10.6 руб, расчетный дивиденд по дивполитике 2.7 руб, но количество денег за 2023 год на счетах уменьшилось на 6.5 млрд руб!

А рост денежной позиции, что мы видели ранее, это переоценка валюты на 24 млрд руб!

2.7 руб потенциальных дивидендов при текущей цене акций в 58 руб дают менее 5% доходности за 2023 год

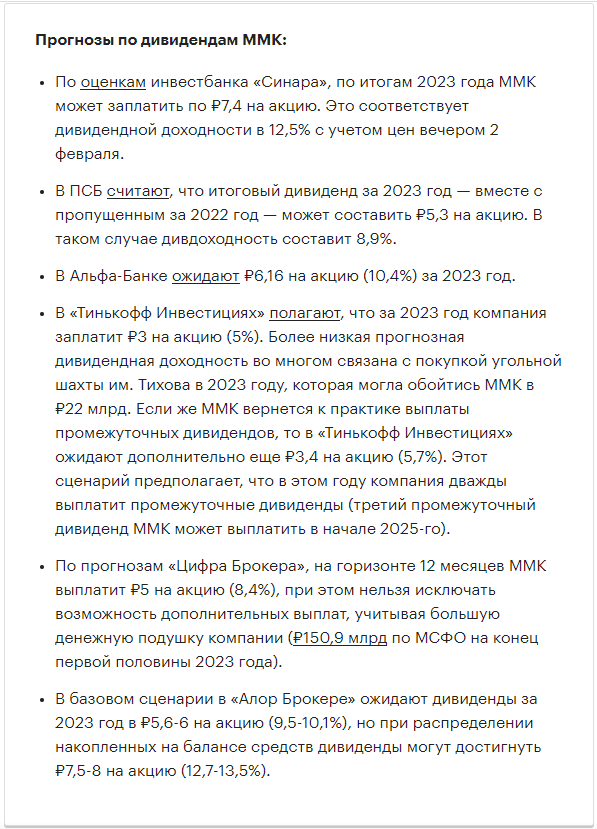

Прогноз инвест-домов по дивидендам ММК от 3 руб по версии ТИНЬКОФФ до 7.4 руб по версии СИНАРА

Сама компания, в отличие от СЕВЕРСТАЛЬ не сопроводила отчет рекомендацией менеджмента по дивидендам

Может ли компания заплатить больше чем 2.7 руб, расcчитанных из FCF?

В истории компании такой случай был в 2020 году, когда суммарный дивиденд составил 3.9 руб, а FCF за год был 3.5 руб/акция

Кроме того, сейчас в отличие от предыдущих лет накоплена значительная денежная позиция

Но думаю, что решающим фактором для увеличения выплаты выше 2.7 руб будет нормализация рабочего капитала

Если накопленные запасы начнут распродавать, а покупатели начнут сокращать свою задолженность, то FCF восстановится и станет избыточным

Избыточным даже с учетом возможного увеличения расходов на капитальные затраты в 2024 году!

Исходя из 58 руб котировок и средней дивидендной доходности в районе 12% рынок считает, что дивиденд составит около 7 руб

Но рынок ведь может и ошибаться...

Для принятия инвестиционного решения хотелось бы услышать более подробные комментарии менеджмента к отчету, по дивидендам и планам на будущее

В пресс-релизе к сожалению ограничились пересказом статистики из отчета

ссылка на пресс-релиз в pdf

На фоне более понятных перспектив более рентабельной СЕВЕРСТАЛИ и уже объявленных дивидендах, инвестиции в ММК по текущей цене выглядят неинтересными

2 недели назад компания опубликовала операционные результаты за 2023 год

Эти данные дают возможность посчитать выручку и прибыль компании за долго до выхода финансовой отчетности

Что в свою очередь может дать некоторое преимущество перед рынком

Производство ВСЕХ видов продукции у ММК в 4-ом квартале значительно снизилось по сравнению с 3-им

Но было выше 4кв'22 года!

Продажи стали и стальной продукции снизились на 6% кв-к-кв до 2.9 млн тонн

Но по сравнению с прошлым годом продажи выросли на 10%

При этом в 4кв цены на горячекатанный лист были на 11% выше чем в 3-ем!

Оцинкованный лист был дороже на 25%

Получалось так, что снижение продаж компенсировалось ростом цен!

Без учета возможных переоценок, расчеты говорили о том, что чистая прибыль по итогам 2023 года вырастет до 118 млрд руб или 10.6 руб/акция

Оставался открытым вопрос каким будет FCF (Свободный денежный поток)

Рост запасов и дебиторской задолженности что мы наблюдали по итогам 1 полугодия и 3-го квартала говорили о том, что с FCF могут быть проблемы

Долг покупателей перед ММК за 3-и квартала вырос почти в 2 раза до 106 млрд руб!

Почему FCF важнее чем Чистая прибыль?

Во-первых, в отличие от прибыли это реальные деньги, а во-вторых дивидендная политика ММК основана на расчете дивидендов исходя из FCF

Сегодня был опубликован отчет МСФО и мы можем узнать фактические данные и сравнить их с прогнозом

Динамика основных показателей:

Выручка 763 млрд руб (+9%)

Себестоимость 543 млрд руб (+3%)

Операц.прибыль 146 млрд руб (+33%)

Чистая прибыль 118 млрд руб (+68%)

Результаты 2022 года мы видим впервые, по сравнению с ними прибыль хорошо подросла и составила 118 млрд руб в точности как в прогнозе

Динамика выручки 2-го полугодия была еще более позитивна, +38% г-к-г до 411 млрд руб

Операционная прибыль 2-го полугодия выросла на 166% до 80 млрд руб или 7.2 руб/акция

В годовом выражении операционка выросла до 146 млрд руб или 13.1 руб/акция

Рост рентабельности до 20% говорит о том, что компания смогла восстановить свою эффективность до средних уровней последних лет

20% это конечно немного по сравнению с 32% рентабельности у СЕВЕРСТАЛЬ, но выше чем у большинства мировых черных металлургов!

Благодаря росту ставки ЦБ и увеличению доходности депозитов, сальдо финансовых доходов/расходов улучшилось в 2-ом полугодии с 1.7 до 3.5 млрд руб

Денежная позиция компании выросла до 162 млрд руб или 14.5 руб/акция

Размер кубышки составляет 25% от текущей рыночной капитализации ММК

По небольшому изменению денежной позиции за последние кварталы можно догадаться, что с FCF действительно были проблемы, но об этом чуть позже

Долг компании чуть-чуть подрос до 70 млрд руб

Денег у ММК хватает чтобы 2 раза погасить ВЕСЬ свой долг и еще даже останется

На чистую прибыль в этом году положительно повлияли и 4.9 млрд руб от курсовых разниц

В результате роста операционной прибыли, финансовых доходов и курсовых, после уплаты налога прибыль составила 118 млрд руб или 10.6 руб/акция

Почему же сегодня акции на таком вроде бы хорошем отчете снижаются?

Во-первых, за прошедшие год котировки выросли в 2 раза и есть много желающих зафиксировать прибыль

Во-вторых, давайте посмотрим отчет о движении денежных средств

От операционной деятельности ММК получил за 2023 год 115 млрд руб против 143 млрд за 2022

Почему при значительно более высокой прибыли, реальные денежные поступления на счета компании снизились?

Всему виной увеличение дебиторской задолженности на 23.5 млрд до 89 млрд руб

И увеличение запасов на 25 млрд до 128 млрд руб

Получается, 217 млрд руб денег компании "заморожены" в этих 2-ух статьях рабочего капитала!

Косвенно это может говорить о сложностях с получением денег за уже проданный товар и проблемами с продажами из-за чего часть произведенного металла ложится на склад

В пресс-релизе менеджмент делает вид, что проблем с рабочим капиталом нет

Частично увеличение дебиторки и запасов было компенсировано увеличением долга самого ММК перед поставщиками на 13.6 млрд руб

В результате увеличения рабочего капитала, операционный денежный поток снизился до 115 млрд руб или 10.3 руб/акция

И вроде бы это неплохо, так как почти совпадает с чистой прибылью!

Но тут нужно вспомнить, что кроме рабочего капитала компании нужны еще деньги на ремонт и строительство своих производственных мощностей

В 2023 году расходы на приобретение основных средств выросли на 15 млрд до 94 млрд руб!

115 млрд - 94 = 21 млрд руб денег осталось после капзатрат

Плюс к этому 10.6 млрд руб получили процентов по депозитам

В результате, классический рассчитанный FCF составил 30.7 млрд руб или 2.7 руб/акция

Из-за увеличения оттока денег в рабочий капитал и увеличения капитальных затрат, это минимальный FCF с 2014 года!

Но это еще не все расходы на инвестиции что были сделаны в 2023 году!

22.5 млрд руб компания потратила на приобретение угольного актива

Плюс к этом компания выдала займ на 4.5 млрд руб

В итоге, с учетом этих двух операций FCF можно сказать почти обнулился

Поразительная ситуация, когда прибыль 10.6 руб, расчетный дивиденд по дивполитике 2.7 руб, но количество денег за 2023 год на счетах уменьшилось на 6.5 млрд руб!

А рост денежной позиции, что мы видели ранее, это переоценка валюты на 24 млрд руб!

2.7 руб потенциальных дивидендов при текущей цене акций в 58 руб дают менее 5% доходности за 2023 год

Прогноз инвест-домов по дивидендам ММК от 3 руб по версии ТИНЬКОФФ до 7.4 руб по версии СИНАРА

Сама компания, в отличие от СЕВЕРСТАЛЬ не сопроводила отчет рекомендацией менеджмента по дивидендам

Может ли компания заплатить больше чем 2.7 руб, расcчитанных из FCF?

В истории компании такой случай был в 2020 году, когда суммарный дивиденд составил 3.9 руб, а FCF за год был 3.5 руб/акция

Кроме того, сейчас в отличие от предыдущих лет накоплена значительная денежная позиция

Но думаю, что решающим фактором для увеличения выплаты выше 2.7 руб будет нормализация рабочего капитала

Если накопленные запасы начнут распродавать, а покупатели начнут сокращать свою задолженность, то FCF восстановится и станет избыточным

Избыточным даже с учетом возможного увеличения расходов на капитальные затраты в 2024 году!

Исходя из 58 руб котировок и средней дивидендной доходности в районе 12% рынок считает, что дивиденд составит около 7 руб

Но рынок ведь может и ошибаться...

Для принятия инвестиционного решения хотелось бы услышать более подробные комментарии менеджмента к отчету, по дивидендам и планам на будущее

В пресс-релизе к сожалению ограничились пересказом статистики из отчета

ссылка на пресс-релиз в pdf

На фоне более понятных перспектив более рентабельной СЕВЕРСТАЛИ и уже объявленных дивидендах, инвестиции в ММК по текущей цене выглядят неинтересными

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба