20 февраля 2024 Invest Era | Pfizer

Отрасль – здравоохранение, биотехнологии. Открывает, разрабатывает, производит, продает, распространяет и продает биофармацевтические продукты по всему миру.

#PFE 0% после выхода отчетности

Отчетность📋

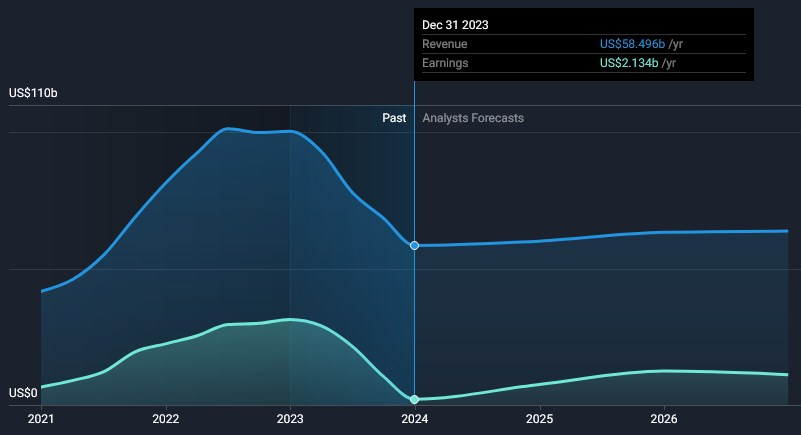

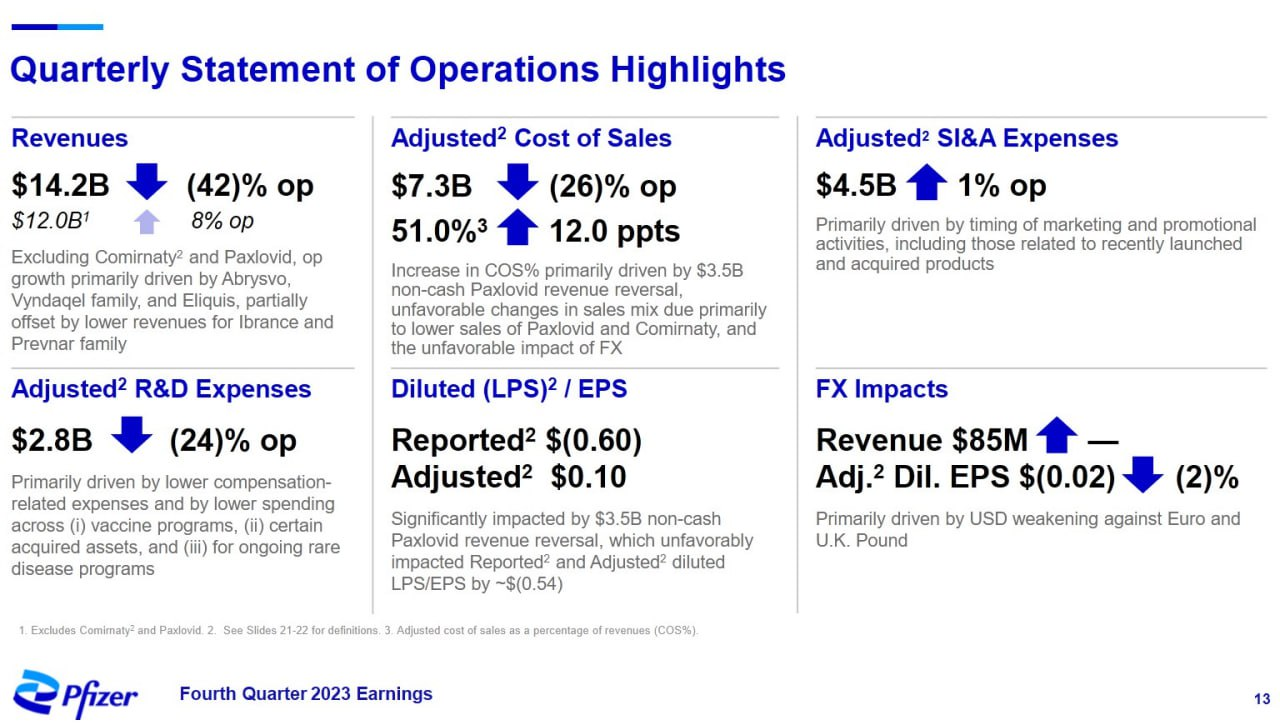

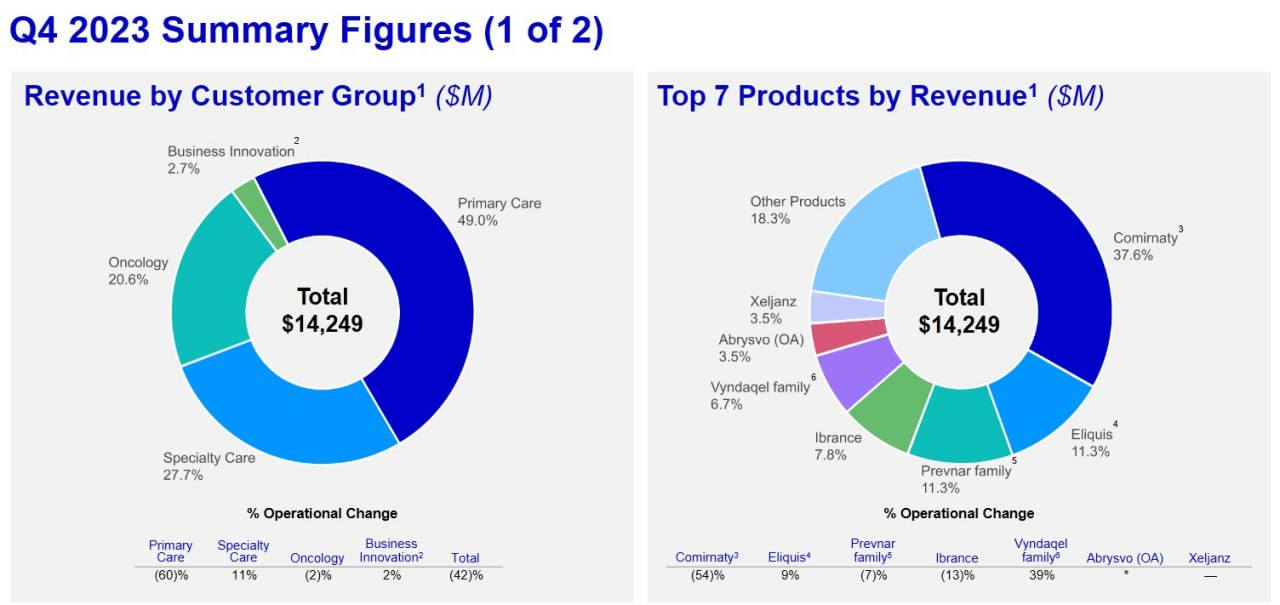

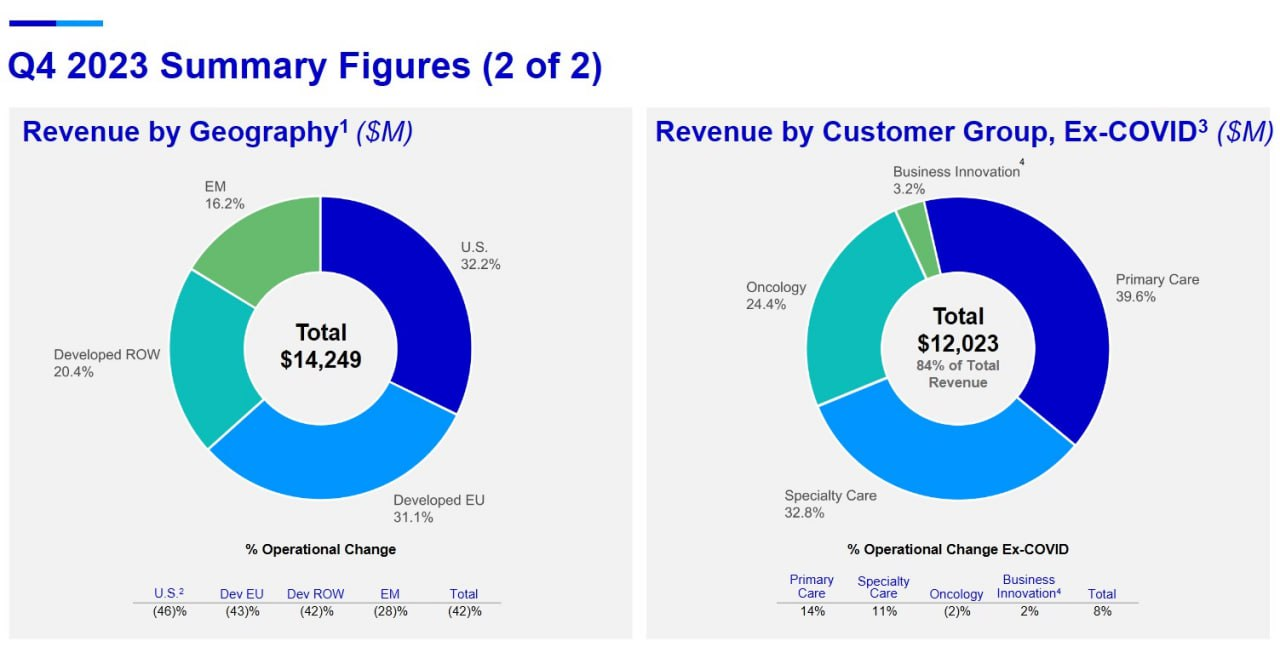

💰Выручка 14,25 b$ (-1% к прогнозу, -41% г/г)

💰Чистая прибыль non-GAAP 0,59 b$ (-91% г/г)

💰EPS non-GAAP 0,1$ (несопоставимо с прогнозом, -91% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Первая помощь – 6,98 b$ (-60% г/г, 49% выручки)

📍Семейство Prevnar – 1,61 b$ (-8% г/г)

📍Eliquis – 1,61 b$ (+9% г/г)

📍Abrysvo – 0,51 b$ (не было г/г)

📍Nurtec ODT/Vydura – 0,28 b$ (+33% г/г)

📌 Специальный уход – 3,95 b$ (+11% г/г, 28% выручки)

📍Семейство Vyndaqe – 0,96 b$ (+41% г/г)

📍Xeljanzr – 0,49 b$ (+0% г/г)

📍Enbrel – 0,20 b$ (-3% г/г)

📌 Онкология – 2,93 b$ (-3% г/г, 21% выручки)

📍Ibrance – 1,18 b$ (-13% г/г)

📍Xtandi alliance – 0,31 b$ (-2% г/г)

📍Inlyta – 0,26 b$ (+8% г/г)

📌 Pfizer Business innovation – 0,38 b$ (+4% г/г, 2% выручки)

За Q4’23

📍Коммерческие, общие и административные расходы (SG&A) 4,57 b$ (-1% г/г)

📍Исследования и разработки (R&D) 2,82 b$ (-22% г/г)

📍Маржа валовой прибыли 49% (-10 п.п г/г)

📍Маржа операционной прибыли (-29%) (-51 п.п г/г)

📍Денежные средства и их эквиваленты 44,18 b$ (+94% г/г)

📍Долг 64,13 b$ (+77% г/г)

📍Выплатили дивиденды на 2,31 b$ (+3% г/г)

📍Количество акций в обращении -1,67% г/г

📮Прогноз на весь 2024 год

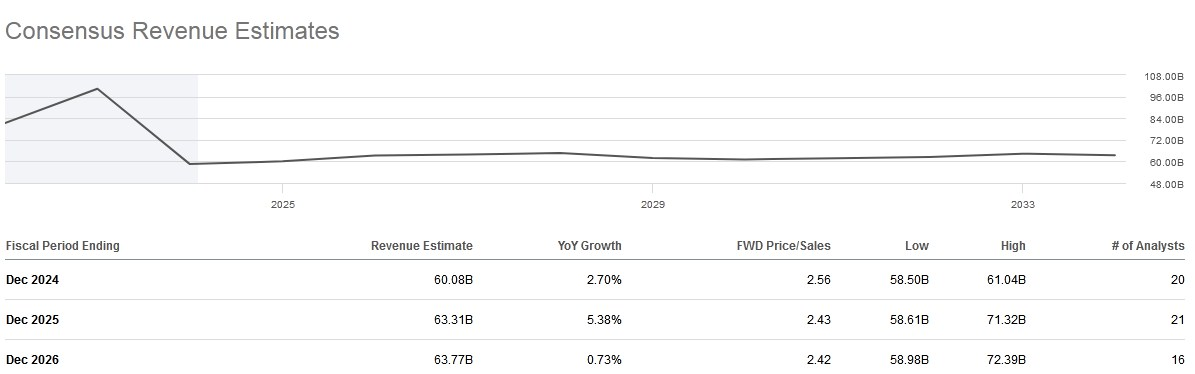

Выручка составит от 58 до 61 b$ (+0-5% г/г), что соответствует консенсус-прогнозу в 60,5 b$, включая примерно 8 b$ ожидаемых доходов от препаратов для Covid, примерно 3,1 b$ ожидаемых доходов от Seagen и примерно 1 b$, связанных с реклассификацией доходов от роялти Pfizer из категории «Прочие» в статью «Выручка». EPS non-GAAP составит от 2,05 до 2,25$ (+11-22% г/г), что соответствует консенсус-прогнозу в 2,22$. За исключением продуктов от COVID, ожидают роста операционной выручки от 8% до 10% в 2024 году. Предполагают отсутствие выкупа акций в 2024 году.

☎️ Конференс-колл

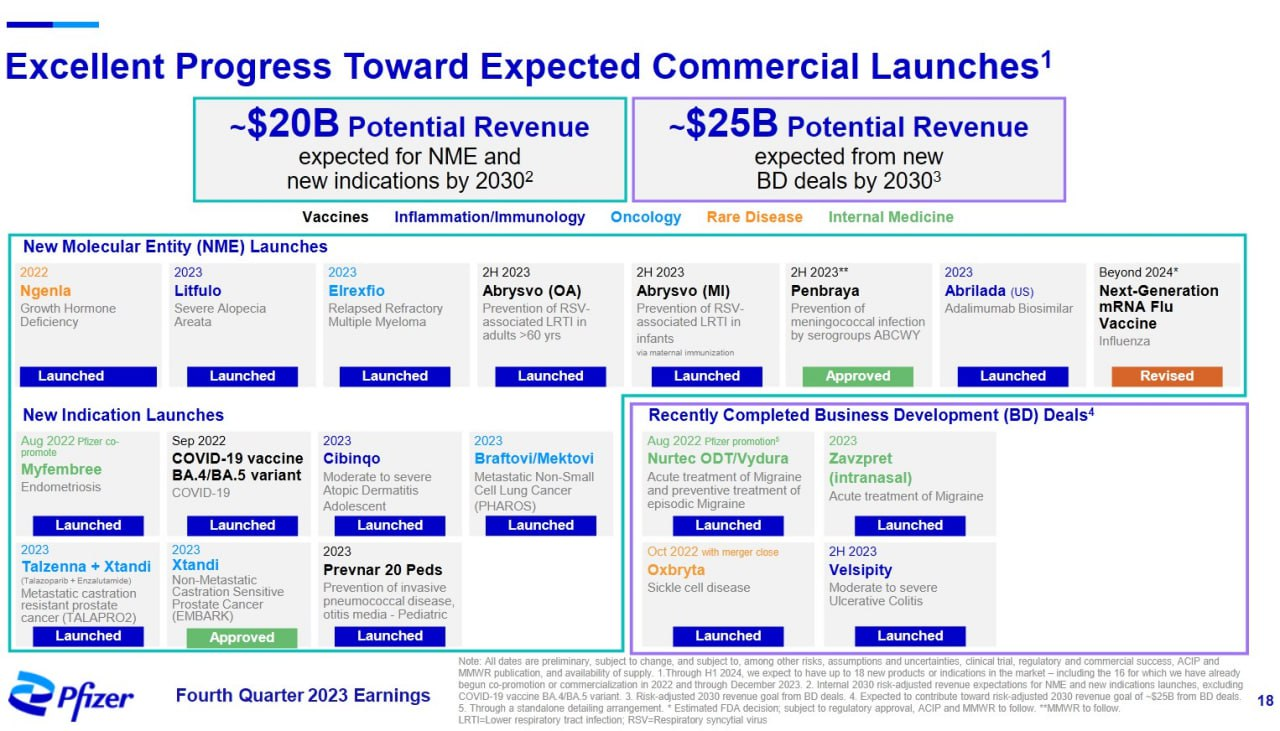

В 2023 году Pfizer получила рекордное количество – девять новых одобрений от FDA лекарств и вакцин, которые, как ожидается, окажут благоприятное влияние на деятельность Pfizer в ближайшие годы. Пять ключевых приоритетов для Pfizer в этом году – прежде всего, достичь лидерства мирового класса в области онкологии, реализовать следующую волну инноваций в пайплайне, максимизировать эффективность новых продуктов, увеличить прибыль за счет корректировки базы затрат, распределить капитал для повышения акционерной стоимости. Не видят значительного роста вакцинации от Covid в текущем году.

👉 Итоги

Финансовые показатели

Стабильный отчёт, который принципиально не отличается от нескольких последних, и это последний период сравнения со сложным и очень прибыльным периодом в 2022 году. Выручка составила 14,2 b$, -41% г/г. Ожидаемый спад в ковидных препаратах привел к операционному снижению доходов в четвертом квартале. Исключая ковидную выручку, операционный доход вырос на 8% г/г. Получили убыток по GAAP, что объясняется снижением неденежной выручки в размере 3,5 b$, зафиксированным в результате решения правительства США вернуть примерно 6,5 млн курсов лечения Paxlovid (таблетка от ковида) после окончания действия разрешения на экстренное использование препарата (EUA). Этим же объясняется отрицательная рентабельность и меньшая валовая маржа. Забегая вперёд, отмечаем, что, вероятно, это последнее значимое списание от ковидных препаратов, и в течение текущего года ожидают возврата валовой маржи к 70%, а операционной маржи – к 30%. Это не лучшие показатели в фармацевтическом секторе, но это компенсируется низкой оценкой. Такие результаты будут достигнуты не в последнюю очередь из-за программы экономии, по которой к концу 2024 года готовы обеспечить не менее 4 b$ ежегодной чистой экономии затрат. К концу 2023 года достигли примерно половины из этой цифры. Сейчас сосредоточены на получении дополнительных 2 b$ в 2024 году. Надо заметить, что бюджет Pfizer на исследования и разработки является одним из самых высоких в отрасли и поддерживает надежный портфель проектов. Денежных потоков мы не видим за отчётный квартал, но 9 месяцев 2023 года FCF составил примерно 0,6 b$. Результат однозначно слабый для фарм. компании, опять же фоне списаний от ковидных препаратов. Баланс остаётся стабильным, и мы пока не видим результатов закрытия сделки по Seagen.

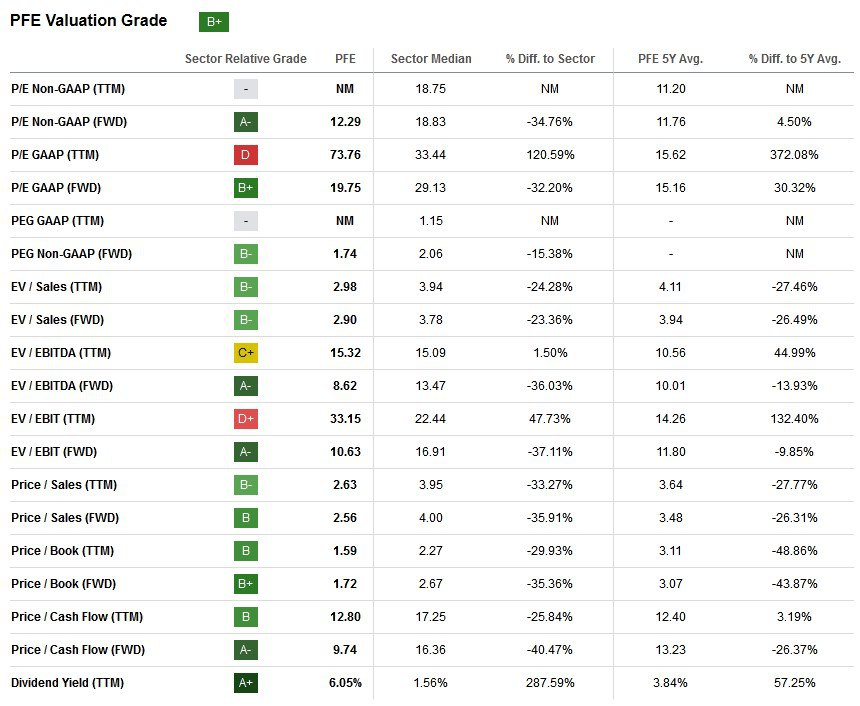

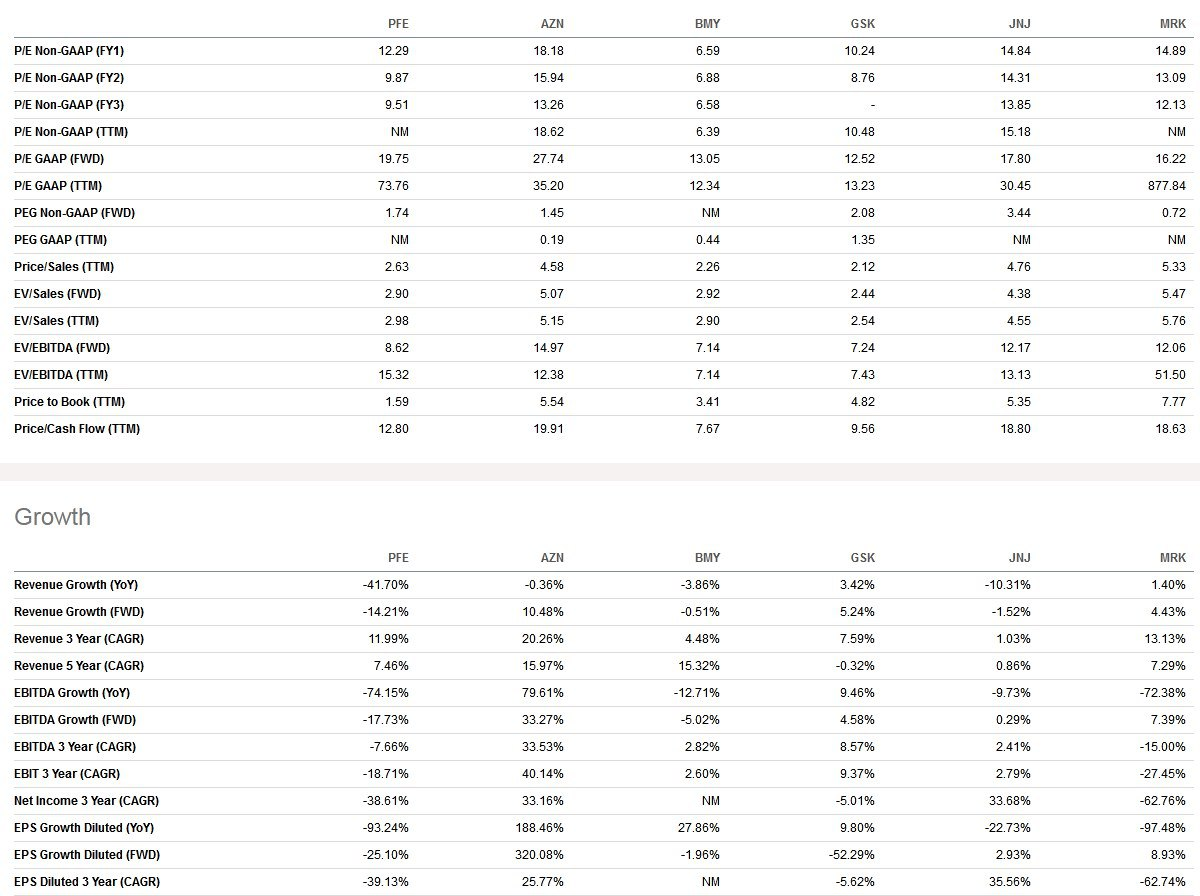

Оценка

По мультипликаторам стоят на 35% дешевле среднеотраслевых. В сравнении с аналогами стоит немного дешевле большинства, кроме Bristol-Myers и GSK, при лучшей див. доходности, но одних из самых слабых темпов роста и рентабельности. По историческим – близко к низу диапазонов, 3-х летний GAGR выручки 12% из-за ковида, а в этом году будут околонулевые изменения. Дивидендная доходность 6,2% годовых с формально высоким коэффициентом выплат в 90% от прибыли, но это связано с несколькими разовым убытками из-за списаний ковидных препаратов в двух последних кварталах. Обычный коэффициент 40-60%, и он сохранится в ближайшее время близко к верхней границе диапазона, при условии отсутствия новых форс-мажоров. С FCF картина похожая, он также искажён списаниями ковидных препаратов. Котировки ушли ниже 30$ и в моменте спускались ниже минимума 2020 года и уровней 2013 года. Принципиально ничего нового в отчёте не было, поэтому давайте ещё раз обратим внимание на перспективы и посмотрим, за счёт чего котировки могут вырасти. Во-первых, Pfizer получила огромную денежную прибыль в результате получения >100 b$ выручки от франшизы COVID за последние 3 года. В результате компания заключила сделки по приобретению нового бизнеса на сумму около 70 b$, но за этот период цена ее акций резко упала более чем на 50%. Частично это связано с резким снижением выручки и прибыли от ковидных препаратов, частично – со снижением операционной рентабельности в 2023 году из-за разовых списаний. В результате сейчас инвесторы видят выручку не сильно выше 2013-2016 годов, но значительно меньшую (почти в три раза) операционную прибыль. По-хорошему компании нужно было сделать скорректированную операционную прибыль и маржу, чтобы можно было показать, что катастрофы не случилось и всё это падение связано с ковидными лекарствами, а не с продажами по основному портфелю.

Пайплайн

Во-вторых, прямо сейчас у компании далеко не самый лучший продуктовый портфель, но ситуация была бы намного хуже, не сделай они покупки новых компаний. Тогда пайплайн был бы совсем слабым, но сейчас это не так. В частности, лекарства Seagen немедленно увеличат рост выручки Pfizer, а объединенный портфель предоставит возможность стать лидером в области рака мочеполовой системы и рака молочной железы, а также представить как минимум восемь потенциальных продуктов-блокбастеров (выручка > 1 b$ в год) к 2030 году. Конкретно от Seagen выручка к 2030 году составит 10 b$ по сравнению с 3,1 b$, которые ожидают в 2024 году. Надо отметить, что конъюгированные антитела-лекарства, с их способностью доставлять таргетную химиотерапию внутрь клеток, пользуются большим спросом и могут стать наиболее значимой терапевтической разработкой в онкологии со времен ингибиторов иммунного ответа. Получение контроля над Seagen, ответственной за три из тринадцати одобренных на сегодняшний день препаратов ADC, однажды может рассматриваться как значительный переворот для Pfizer.

Одобрения от FDA и разработки

По количеству разрешений FDA Pfizer превзошла все остальные крупные фармацевтические компании, получив в два раза больше разрешений – 9 штук, чем ее ближайший конкурент. Например, в декабре 2023 года Pfizer и Astellas объявили, что FDA одобрило препарат PADCEV с Кейтрудой для лечения взрослых пациентов с la/mUC (распространенная/метастатическая уротелиальная карцинома). Эта комбинация является первой одобренной альтернативой платиносодержащей химиотерапии, текущему стандарту лечения первой линии la/mUC. Также Pfizer и Genmab объявили, что маркетинговая заявка на их конъюгат антитело-лекарственное средство от рака шейки матки (ADC) одобрена для рассмотрения Европейским медицинским агентством (EMA). Tisotumab был разработан для лечения взрослых пациентов с рецидивирующим или метастатическим раком шейки матки с прогрессированием заболевания во время или после системной терапии. В случае одобрения – это будет первый одобренный препарат ADC в Европейском Союзе, нацеленный на лечение рака шейки матки. Есть Ponsegromab, нейтрализующее GDF15 антитело против раковой кахексии, данные по второй фазе которого ожидаются позднее в этом году. Препарат потенциально может стать первым в своем классе и первым одобренным FDA средством лечения раковой кахексии, на которую приходится 20-30% всех случаев смерти от рака. Мы видим, что пайплайн очень широкий, причём направленный не на редкие, а на массовые случаи онкологических заболеваний с соответствующим количеством пациентов и потенциалом выручки в случае эффективности.

Прогноз

С инвестиционной точки зрения создаётся впечатление, что для инвесторов было бы лучше, если PFE вообще ничего не заработал бы на ковиде, зато не было бы резкого падения выручки и операционной прибыли, списаний и т.д. Возможно, что в этом случае акции были бы выше текущих уровней. Однако с фундаментальной точки зрения ковидные прибыли, очевидно, положительно отразятся на результатах в ближайшие годы. Надо понимать, что существует значительный временный лаг между одобрением новых препаратов и реальным получением значимой выручки от их коммерческой реализации, и он может измеряться годами. Равно как и последующие доходы от одобренного препарата также измеряются годами. Действия по приобретению новых компаний со стороны PFE в 2023 году начнут отражаться в выручке нарастающим итогом с 2024 года и далее. И чем больше препаратов будет одобрено и выйдет на коммерциализацию в ближайшее время, тем сильнее будет расти "снежный ком" прибыли в среднесрочной перспективе. Есть много биотехов, которые коммерциализируют один или два препарата и стоят намного дороже PFE, потому что инвесторы видят реальные денежные потоки от препаратов здесь и сейчас. В случае PFE мы можем получить более 10 потенциальных лекарств-блокбастеров причём в разных медицинских областях. Понятно, что никто точно не знает, насколько успешным и быстрым будет разворачивание одобренных препаратов, насколько они будут конкурентоспособны, как их примут врачи и страховые компании. Но нельзя отрицать, что у PFE есть потенциал успешно реализовать свой пайплайн в ближайшие годы. При этом мы ничего не говорим про препараты на начальных стадиях испытаниях, а их тоже прилично, и ведём разговор о лекарствах, которые либо уже одобрены, либо находятся на финальной стадии испытаний. В итоге считаем, что нет фундаментальных причин котировкам уходить ниже диапазона в 26-28$ и уровней 2013 года. Див. доходность компании сейчас на абсолютных исторических максимумах, что скрасит ожидание реализации коммерциализации пайплайна. Считаем, что сейчас рынок закладывает в оценку полный провал по коммерциализации одобренных препаратов, не учитывает вообще никакой вклад от них в прибыль на горизонте 2-3 лет и, грубо говоря, не смотрит дальше собственного носа. При этом, начиная со следующего квартала, пойдут легкие сравнения и закончатся списания, инвесторы будут видеть в отчете +г/г в финансовых показателях, что может привести к изменению парадигмы мышления в отношении компании.

Драйверы

1) Большое количество одобренных препаратов

2) Множество действующих веществ на самой ранней стадии коммерциализации

3) Постепенный рост новых препаратов в выручке

4) Возврат к привычной операционной рентабельности в 30+%

5) Адекватная оценка

6) Высокая див. доходность

Риски

1) Разовые убытки и форс-мажоры

2) Одобренным лекарствам нужно время, чтобы повлиять на выручку

3) Усложнившийся баланс из-за долга для Seagen

4) Приостановка байбека

5) Возможный провал в коммерциализации новых препаратов

Точка входа (30 $)

Среднесрочный потенциал (34 $)

Долгосрочный потенциал (46 $)

#Отчетность

#PFE 0% после выхода отчетности

Отчетность📋

💰Выручка 14,25 b$ (-1% к прогнозу, -41% г/г)

💰Чистая прибыль non-GAAP 0,59 b$ (-91% г/г)

💰EPS non-GAAP 0,1$ (несопоставимо с прогнозом, -91% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Первая помощь – 6,98 b$ (-60% г/г, 49% выручки)

📍Семейство Prevnar – 1,61 b$ (-8% г/г)

📍Eliquis – 1,61 b$ (+9% г/г)

📍Abrysvo – 0,51 b$ (не было г/г)

📍Nurtec ODT/Vydura – 0,28 b$ (+33% г/г)

📌 Специальный уход – 3,95 b$ (+11% г/г, 28% выручки)

📍Семейство Vyndaqe – 0,96 b$ (+41% г/г)

📍Xeljanzr – 0,49 b$ (+0% г/г)

📍Enbrel – 0,20 b$ (-3% г/г)

📌 Онкология – 2,93 b$ (-3% г/г, 21% выручки)

📍Ibrance – 1,18 b$ (-13% г/г)

📍Xtandi alliance – 0,31 b$ (-2% г/г)

📍Inlyta – 0,26 b$ (+8% г/г)

📌 Pfizer Business innovation – 0,38 b$ (+4% г/г, 2% выручки)

За Q4’23

📍Коммерческие, общие и административные расходы (SG&A) 4,57 b$ (-1% г/г)

📍Исследования и разработки (R&D) 2,82 b$ (-22% г/г)

📍Маржа валовой прибыли 49% (-10 п.п г/г)

📍Маржа операционной прибыли (-29%) (-51 п.п г/г)

📍Денежные средства и их эквиваленты 44,18 b$ (+94% г/г)

📍Долг 64,13 b$ (+77% г/г)

📍Выплатили дивиденды на 2,31 b$ (+3% г/г)

📍Количество акций в обращении -1,67% г/г

📮Прогноз на весь 2024 год

Выручка составит от 58 до 61 b$ (+0-5% г/г), что соответствует консенсус-прогнозу в 60,5 b$, включая примерно 8 b$ ожидаемых доходов от препаратов для Covid, примерно 3,1 b$ ожидаемых доходов от Seagen и примерно 1 b$, связанных с реклассификацией доходов от роялти Pfizer из категории «Прочие» в статью «Выручка». EPS non-GAAP составит от 2,05 до 2,25$ (+11-22% г/г), что соответствует консенсус-прогнозу в 2,22$. За исключением продуктов от COVID, ожидают роста операционной выручки от 8% до 10% в 2024 году. Предполагают отсутствие выкупа акций в 2024 году.

☎️ Конференс-колл

В 2023 году Pfizer получила рекордное количество – девять новых одобрений от FDA лекарств и вакцин, которые, как ожидается, окажут благоприятное влияние на деятельность Pfizer в ближайшие годы. Пять ключевых приоритетов для Pfizer в этом году – прежде всего, достичь лидерства мирового класса в области онкологии, реализовать следующую волну инноваций в пайплайне, максимизировать эффективность новых продуктов, увеличить прибыль за счет корректировки базы затрат, распределить капитал для повышения акционерной стоимости. Не видят значительного роста вакцинации от Covid в текущем году.

👉 Итоги

Финансовые показатели

Стабильный отчёт, который принципиально не отличается от нескольких последних, и это последний период сравнения со сложным и очень прибыльным периодом в 2022 году. Выручка составила 14,2 b$, -41% г/г. Ожидаемый спад в ковидных препаратах привел к операционному снижению доходов в четвертом квартале. Исключая ковидную выручку, операционный доход вырос на 8% г/г. Получили убыток по GAAP, что объясняется снижением неденежной выручки в размере 3,5 b$, зафиксированным в результате решения правительства США вернуть примерно 6,5 млн курсов лечения Paxlovid (таблетка от ковида) после окончания действия разрешения на экстренное использование препарата (EUA). Этим же объясняется отрицательная рентабельность и меньшая валовая маржа. Забегая вперёд, отмечаем, что, вероятно, это последнее значимое списание от ковидных препаратов, и в течение текущего года ожидают возврата валовой маржи к 70%, а операционной маржи – к 30%. Это не лучшие показатели в фармацевтическом секторе, но это компенсируется низкой оценкой. Такие результаты будут достигнуты не в последнюю очередь из-за программы экономии, по которой к концу 2024 года готовы обеспечить не менее 4 b$ ежегодной чистой экономии затрат. К концу 2023 года достигли примерно половины из этой цифры. Сейчас сосредоточены на получении дополнительных 2 b$ в 2024 году. Надо заметить, что бюджет Pfizer на исследования и разработки является одним из самых высоких в отрасли и поддерживает надежный портфель проектов. Денежных потоков мы не видим за отчётный квартал, но 9 месяцев 2023 года FCF составил примерно 0,6 b$. Результат однозначно слабый для фарм. компании, опять же фоне списаний от ковидных препаратов. Баланс остаётся стабильным, и мы пока не видим результатов закрытия сделки по Seagen.

Оценка

По мультипликаторам стоят на 35% дешевле среднеотраслевых. В сравнении с аналогами стоит немного дешевле большинства, кроме Bristol-Myers и GSK, при лучшей див. доходности, но одних из самых слабых темпов роста и рентабельности. По историческим – близко к низу диапазонов, 3-х летний GAGR выручки 12% из-за ковида, а в этом году будут околонулевые изменения. Дивидендная доходность 6,2% годовых с формально высоким коэффициентом выплат в 90% от прибыли, но это связано с несколькими разовым убытками из-за списаний ковидных препаратов в двух последних кварталах. Обычный коэффициент 40-60%, и он сохранится в ближайшее время близко к верхней границе диапазона, при условии отсутствия новых форс-мажоров. С FCF картина похожая, он также искажён списаниями ковидных препаратов. Котировки ушли ниже 30$ и в моменте спускались ниже минимума 2020 года и уровней 2013 года. Принципиально ничего нового в отчёте не было, поэтому давайте ещё раз обратим внимание на перспективы и посмотрим, за счёт чего котировки могут вырасти. Во-первых, Pfizer получила огромную денежную прибыль в результате получения >100 b$ выручки от франшизы COVID за последние 3 года. В результате компания заключила сделки по приобретению нового бизнеса на сумму около 70 b$, но за этот период цена ее акций резко упала более чем на 50%. Частично это связано с резким снижением выручки и прибыли от ковидных препаратов, частично – со снижением операционной рентабельности в 2023 году из-за разовых списаний. В результате сейчас инвесторы видят выручку не сильно выше 2013-2016 годов, но значительно меньшую (почти в три раза) операционную прибыль. По-хорошему компании нужно было сделать скорректированную операционную прибыль и маржу, чтобы можно было показать, что катастрофы не случилось и всё это падение связано с ковидными лекарствами, а не с продажами по основному портфелю.

Пайплайн

Во-вторых, прямо сейчас у компании далеко не самый лучший продуктовый портфель, но ситуация была бы намного хуже, не сделай они покупки новых компаний. Тогда пайплайн был бы совсем слабым, но сейчас это не так. В частности, лекарства Seagen немедленно увеличат рост выручки Pfizer, а объединенный портфель предоставит возможность стать лидером в области рака мочеполовой системы и рака молочной железы, а также представить как минимум восемь потенциальных продуктов-блокбастеров (выручка > 1 b$ в год) к 2030 году. Конкретно от Seagen выручка к 2030 году составит 10 b$ по сравнению с 3,1 b$, которые ожидают в 2024 году. Надо отметить, что конъюгированные антитела-лекарства, с их способностью доставлять таргетную химиотерапию внутрь клеток, пользуются большим спросом и могут стать наиболее значимой терапевтической разработкой в онкологии со времен ингибиторов иммунного ответа. Получение контроля над Seagen, ответственной за три из тринадцати одобренных на сегодняшний день препаратов ADC, однажды может рассматриваться как значительный переворот для Pfizer.

Одобрения от FDA и разработки

По количеству разрешений FDA Pfizer превзошла все остальные крупные фармацевтические компании, получив в два раза больше разрешений – 9 штук, чем ее ближайший конкурент. Например, в декабре 2023 года Pfizer и Astellas объявили, что FDA одобрило препарат PADCEV с Кейтрудой для лечения взрослых пациентов с la/mUC (распространенная/метастатическая уротелиальная карцинома). Эта комбинация является первой одобренной альтернативой платиносодержащей химиотерапии, текущему стандарту лечения первой линии la/mUC. Также Pfizer и Genmab объявили, что маркетинговая заявка на их конъюгат антитело-лекарственное средство от рака шейки матки (ADC) одобрена для рассмотрения Европейским медицинским агентством (EMA). Tisotumab был разработан для лечения взрослых пациентов с рецидивирующим или метастатическим раком шейки матки с прогрессированием заболевания во время или после системной терапии. В случае одобрения – это будет первый одобренный препарат ADC в Европейском Союзе, нацеленный на лечение рака шейки матки. Есть Ponsegromab, нейтрализующее GDF15 антитело против раковой кахексии, данные по второй фазе которого ожидаются позднее в этом году. Препарат потенциально может стать первым в своем классе и первым одобренным FDA средством лечения раковой кахексии, на которую приходится 20-30% всех случаев смерти от рака. Мы видим, что пайплайн очень широкий, причём направленный не на редкие, а на массовые случаи онкологических заболеваний с соответствующим количеством пациентов и потенциалом выручки в случае эффективности.

Прогноз

С инвестиционной точки зрения создаётся впечатление, что для инвесторов было бы лучше, если PFE вообще ничего не заработал бы на ковиде, зато не было бы резкого падения выручки и операционной прибыли, списаний и т.д. Возможно, что в этом случае акции были бы выше текущих уровней. Однако с фундаментальной точки зрения ковидные прибыли, очевидно, положительно отразятся на результатах в ближайшие годы. Надо понимать, что существует значительный временный лаг между одобрением новых препаратов и реальным получением значимой выручки от их коммерческой реализации, и он может измеряться годами. Равно как и последующие доходы от одобренного препарата также измеряются годами. Действия по приобретению новых компаний со стороны PFE в 2023 году начнут отражаться в выручке нарастающим итогом с 2024 года и далее. И чем больше препаратов будет одобрено и выйдет на коммерциализацию в ближайшее время, тем сильнее будет расти "снежный ком" прибыли в среднесрочной перспективе. Есть много биотехов, которые коммерциализируют один или два препарата и стоят намного дороже PFE, потому что инвесторы видят реальные денежные потоки от препаратов здесь и сейчас. В случае PFE мы можем получить более 10 потенциальных лекарств-блокбастеров причём в разных медицинских областях. Понятно, что никто точно не знает, насколько успешным и быстрым будет разворачивание одобренных препаратов, насколько они будут конкурентоспособны, как их примут врачи и страховые компании. Но нельзя отрицать, что у PFE есть потенциал успешно реализовать свой пайплайн в ближайшие годы. При этом мы ничего не говорим про препараты на начальных стадиях испытаниях, а их тоже прилично, и ведём разговор о лекарствах, которые либо уже одобрены, либо находятся на финальной стадии испытаний. В итоге считаем, что нет фундаментальных причин котировкам уходить ниже диапазона в 26-28$ и уровней 2013 года. Див. доходность компании сейчас на абсолютных исторических максимумах, что скрасит ожидание реализации коммерциализации пайплайна. Считаем, что сейчас рынок закладывает в оценку полный провал по коммерциализации одобренных препаратов, не учитывает вообще никакой вклад от них в прибыль на горизонте 2-3 лет и, грубо говоря, не смотрит дальше собственного носа. При этом, начиная со следующего квартала, пойдут легкие сравнения и закончатся списания, инвесторы будут видеть в отчете +г/г в финансовых показателях, что может привести к изменению парадигмы мышления в отношении компании.

Драйверы

1) Большое количество одобренных препаратов

2) Множество действующих веществ на самой ранней стадии коммерциализации

3) Постепенный рост новых препаратов в выручке

4) Возврат к привычной операционной рентабельности в 30+%

5) Адекватная оценка

6) Высокая див. доходность

Риски

1) Разовые убытки и форс-мажоры

2) Одобренным лекарствам нужно время, чтобы повлиять на выручку

3) Усложнившийся баланс из-за долга для Seagen

4) Приостановка байбека

5) Возможный провал в коммерциализации новых препаратов

Точка входа (30 $)

Среднесрочный потенциал (34 $)

Долгосрочный потенциал (46 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба