3 марта 2024 BITKOGAN Коган Евгений

Почему в последнее время такая бешеная волатильность на них?

Еще не так давно были опасения, что доходности американских облигаций улетят на 6–7%. Потом (в декабре прошлого года) они начали стремительно расти в цене и достигли доходностей в 3,8 годовых. На днях — снова 4,35. Закрытие в пятницу — 4,18. Чего ждать дальше? Подготовили небольшое исследование. Вывод — в конце.

Начнем с того, что в конце прошлого года участники рынка активно спекулировали темой снижения ставки ФРС: говорили, что это произойдет уже в марте. Тогда доходность 10-летних облигаций как раз падала до 3,79%. Однако выходившая статистика подтвердила силу не только экономики и рынка труда, но также опровергла предположения о быстром снижении инфляционного давления, которое сохраняется в ряде секторов, в частности в секторе услуг. А представители ФРС продолжали считать, что торопиться со снижением ставки не стоит.

А теперь самое интересное

Уже в январе Казначейство публикует свой план заимствований на долговом рынке, по которому объем предложения по 2, 3 и 5-летним облигациям существенно возрастает: суммарно по итогам четырех месяцев 2024-го объем размещения 2Y и 5Y облигаций увеличивается на $48 млрд в каждом выпуске по сравнению с объемами привлечения за последние 4 месяца 2023 года. Так, например, объем размещения 2Y облигаций в апреле будет доведен до $69 млрд по сравнению с $57 млрд в декабре, а 5Y облигаций — с $58 млрд в декабре возрастет до $70 млрд в апреле. Темпы привлечения средств по более длинным выпускам пока заявлены более скромными.

Почему? Они там все с ума сошли? Занимать по таким ставкам в долгую? И так долг США каждые 100 дней прибавляет триллион!

Не беря в расчет ситуацию, когда Казначейство делает что-то без причин, остается два варианта:

→ либо прежняя политика финансирования дефицита бюджета более не приемлема и стала опасна;

→ либо пространство для маневра присутствует, но Казначейство уверено в том, что ФРС начнет снижать ставку.

В этом случае, увеличивая постепенно долю займов с коротких на более длинные сроки погашения, можно не только снизить нагрузку на бюджет, но даже не сильно повысить стоимость обслуживания этого более длинного долга.

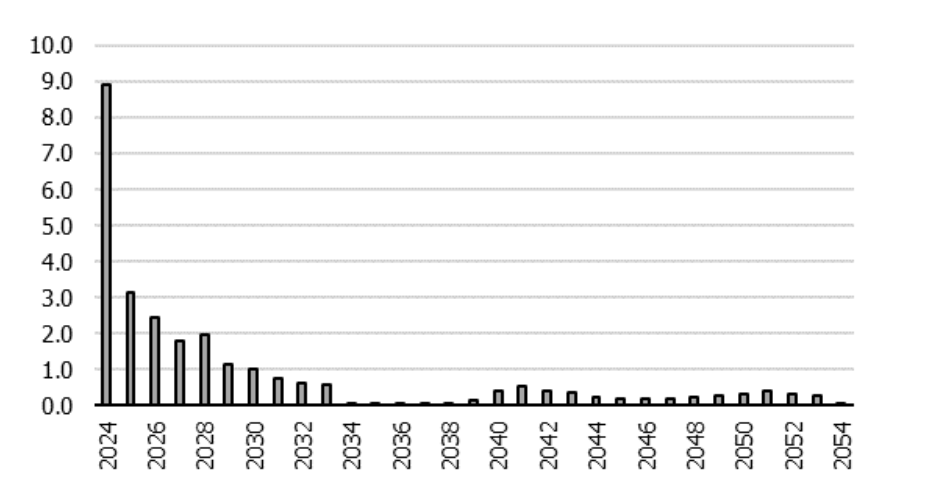

Так, средняя стоимость обслуживания краткосрочных облигаций с погашением в рамках года достигла в декабре 5,44% по сравнению с 3,89% в декабре 2022-го — рост за год на 40%. Доля размещаемого на рынке краткосрочного долга в составе обязательств Казначейства составляет всего 22%, однако, учитывая «старение» других более длинных обязательств, эмитенту в течение года предстоит погасить порядка 34% своего портфеля обязательств (на сумму около $9 трлн), что уже не шуточная величина. И рефинансировать его.

Распределение долга к погашению по годам, трлн долларов США

Именно поэтому в качестве рабочих можно одновременно взять обе версии — бюджету уже больно и надо что-то менять в структуре долга и Казначейство рассчитывает на то, что ФРС все же пойдет на снижение ставки достаточно скоро.

Когда это произойдет?

С учетом выходившей статистики понятно уже, что это не март. Вероятность снижения ставки в мае пока также рассматривается рынком не высоко. Но, как мы знаем, настроения рынка крайне неустойчивы и могут измениться в течение дня. Инвесторы со стажем следят все же за макроэкономическими тенденциями, а не случайными событиями. Если данные февраля, марта и возможно, апреля, подтвердят тенденции к затуханию потребительской активности, охлаждению динамики в промышленном секторе (как последние данные по индексу ISM), то действительно июнь или июль станут периодом, на который все (возможно даже бюджет) будут возлагать все надежды.

Что это может означать для инвестора?

Как было уже сказано в начале, сложно предположить, какой будет доходность по длинным облигациям. Если вы ожидаете, что ФРС снизит ставку к концу года на 50 или на 75 б. п., можно почти с уверенностью говорить о том, что доходность 3–6-месячных T-Bills будет не на уровне 5,4%, как сейчас, а около 5,0% или даже 4,75%.

Доходность 2-летних облигаций также, скорее всего, опустится ниже 4,5–4,7%, где она колеблется сейчас, до 4,0% (учитывая при этом рост предложения со стороны Казначейства на первичном рынке). Однако, где будет доходность 10-летних облигаций, с уверенностью сказать сложно — очень много будет зависеть и от статистики по темпам ВВП в следующих кварталах, и от состояния рынка труда, от того, удастся ли избежать нового кризиса среди мелких и региональных банков (скорее всего, да), и многих других вводных, которые могут воздействовать напрямую как на рост доходности, так и ее снижения (например, отток капитала с развивающихся рынков в результате кредитных или геополитических событий).

Тем не менее как базовый сценарий на 2024 год рассматривается ситуация, когда кривая становится плоской в участке от 2 до 10 лет. Понятно, что некая точка в конце отчетного периода не может являться стационарной и, учитывая все перечисленные риски, волатильность ставок в длинном участке кривой будет оставаться высокой.

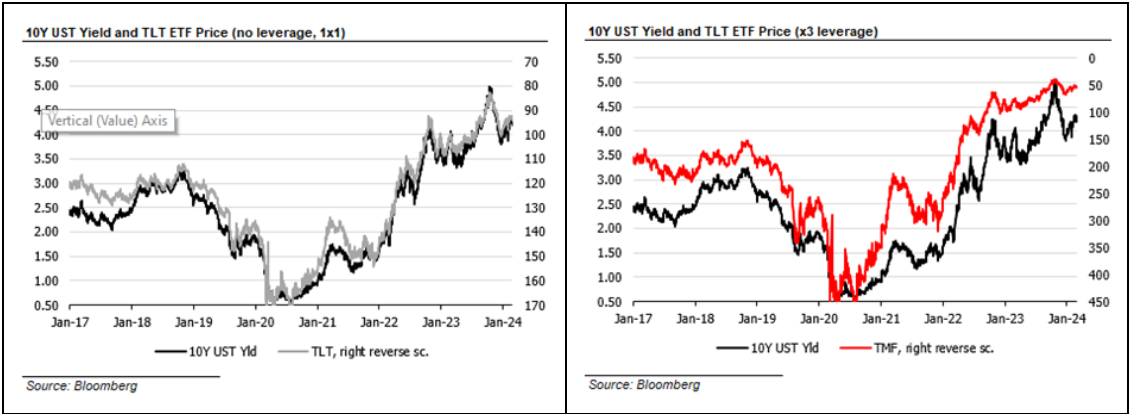

Мы оценили историческую динамику доходности 10-летних облигаций и популярных на рынке инструментов на них. Как видно из графика ниже динамика TLT в точности повторяет динамику доходности 1-летних облигаций (правая реверсивная ось). Но в данном ETF не заложено левереджа, а значит, динамика 1х1 (обратная корреляция 99%). Во втором же случае такой ETF, как TMF, в котором заложено 3-кратное плечо (обратная корреляция 96,5%), реагирует в 3 раза быстрее на изменение доходности.

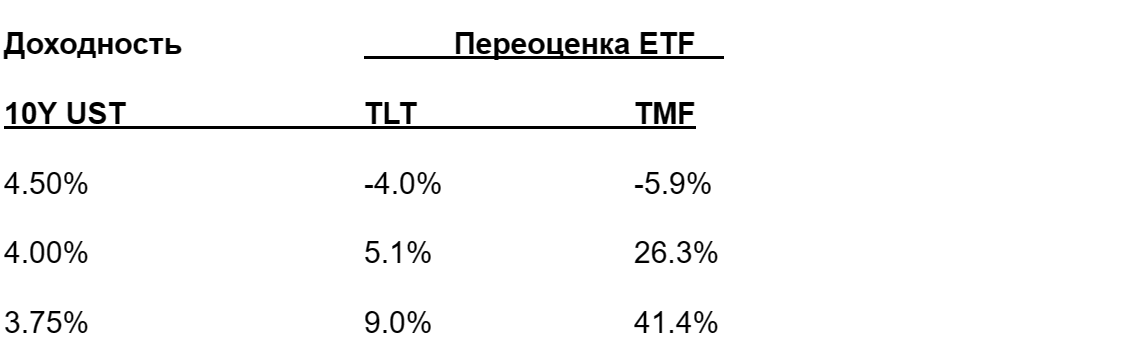

Этот анализ дает возможность оценить, где может быть цена TLT и TMF в том случае, если доходность 10-летних облигаций сместится к предполагаемому уровню в течение года (например, в ответ на решение ФРС снизить ставку) или в конце года в рамках изменения конъюнктуры в целом.

Относительно уровней закрытия в пятницу, 1 марта, цены TLT и TMF могут измениться и принести следующий финансовый результат:

Таким образом, видно, что в случае снижения доходности 10-летних облигаций прирост цены TMF может дать абсолютный прирост в 26%. Однако, учитывая возросшую волатильность рынков, надо также понимать, что в случае роста доходности с 4,18% (1 марта) до 4,5% потери по позиции в TMF будут около 6% (в абсолютном выражении, не в годовых).

Поэтому крайне важно при формировании портфеля не забывать о риск-менеджменте. Если вы открываете позицию в TMF, предположим, на 2% от вашего портфеля, то с учетом 3-кратного плеча фактически риск вашего портфеля равен 6%, что уже может нанести вред в случае быстрого и неконтролируемого движения рынка.

Короче говоря, если ФРС к концу весны начнет подавать намеки на снижение ставки и, к примеру летом ее и правда хотя бы немного снизит, UST могут стать очень неплохим активом, который имеет шанс порадовать инвесторов.

Если мои предположения верны, то наш бондовый фонд который еще в сентябре прошлого года стоил 103, а сегодня —118, к концу осени имеет шанс подрасти до 127–128. Неплохое может быть движение для весьма консервативного продукта. Но, как уже писал вначале, волатильность на данном рынке в этом году будет высокой. С этим придется смириться.

Еще не так давно были опасения, что доходности американских облигаций улетят на 6–7%. Потом (в декабре прошлого года) они начали стремительно расти в цене и достигли доходностей в 3,8 годовых. На днях — снова 4,35. Закрытие в пятницу — 4,18. Чего ждать дальше? Подготовили небольшое исследование. Вывод — в конце.

Начнем с того, что в конце прошлого года участники рынка активно спекулировали темой снижения ставки ФРС: говорили, что это произойдет уже в марте. Тогда доходность 10-летних облигаций как раз падала до 3,79%. Однако выходившая статистика подтвердила силу не только экономики и рынка труда, но также опровергла предположения о быстром снижении инфляционного давления, которое сохраняется в ряде секторов, в частности в секторе услуг. А представители ФРС продолжали считать, что торопиться со снижением ставки не стоит.

А теперь самое интересное

Уже в январе Казначейство публикует свой план заимствований на долговом рынке, по которому объем предложения по 2, 3 и 5-летним облигациям существенно возрастает: суммарно по итогам четырех месяцев 2024-го объем размещения 2Y и 5Y облигаций увеличивается на $48 млрд в каждом выпуске по сравнению с объемами привлечения за последние 4 месяца 2023 года. Так, например, объем размещения 2Y облигаций в апреле будет доведен до $69 млрд по сравнению с $57 млрд в декабре, а 5Y облигаций — с $58 млрд в декабре возрастет до $70 млрд в апреле. Темпы привлечения средств по более длинным выпускам пока заявлены более скромными.

Почему? Они там все с ума сошли? Занимать по таким ставкам в долгую? И так долг США каждые 100 дней прибавляет триллион!

Не беря в расчет ситуацию, когда Казначейство делает что-то без причин, остается два варианта:

→ либо прежняя политика финансирования дефицита бюджета более не приемлема и стала опасна;

→ либо пространство для маневра присутствует, но Казначейство уверено в том, что ФРС начнет снижать ставку.

В этом случае, увеличивая постепенно долю займов с коротких на более длинные сроки погашения, можно не только снизить нагрузку на бюджет, но даже не сильно повысить стоимость обслуживания этого более длинного долга.

Так, средняя стоимость обслуживания краткосрочных облигаций с погашением в рамках года достигла в декабре 5,44% по сравнению с 3,89% в декабре 2022-го — рост за год на 40%. Доля размещаемого на рынке краткосрочного долга в составе обязательств Казначейства составляет всего 22%, однако, учитывая «старение» других более длинных обязательств, эмитенту в течение года предстоит погасить порядка 34% своего портфеля обязательств (на сумму около $9 трлн), что уже не шуточная величина. И рефинансировать его.

Распределение долга к погашению по годам, трлн долларов США

Именно поэтому в качестве рабочих можно одновременно взять обе версии — бюджету уже больно и надо что-то менять в структуре долга и Казначейство рассчитывает на то, что ФРС все же пойдет на снижение ставки достаточно скоро.

Когда это произойдет?

С учетом выходившей статистики понятно уже, что это не март. Вероятность снижения ставки в мае пока также рассматривается рынком не высоко. Но, как мы знаем, настроения рынка крайне неустойчивы и могут измениться в течение дня. Инвесторы со стажем следят все же за макроэкономическими тенденциями, а не случайными событиями. Если данные февраля, марта и возможно, апреля, подтвердят тенденции к затуханию потребительской активности, охлаждению динамики в промышленном секторе (как последние данные по индексу ISM), то действительно июнь или июль станут периодом, на который все (возможно даже бюджет) будут возлагать все надежды.

Что это может означать для инвестора?

Как было уже сказано в начале, сложно предположить, какой будет доходность по длинным облигациям. Если вы ожидаете, что ФРС снизит ставку к концу года на 50 или на 75 б. п., можно почти с уверенностью говорить о том, что доходность 3–6-месячных T-Bills будет не на уровне 5,4%, как сейчас, а около 5,0% или даже 4,75%.

Доходность 2-летних облигаций также, скорее всего, опустится ниже 4,5–4,7%, где она колеблется сейчас, до 4,0% (учитывая при этом рост предложения со стороны Казначейства на первичном рынке). Однако, где будет доходность 10-летних облигаций, с уверенностью сказать сложно — очень много будет зависеть и от статистики по темпам ВВП в следующих кварталах, и от состояния рынка труда, от того, удастся ли избежать нового кризиса среди мелких и региональных банков (скорее всего, да), и многих других вводных, которые могут воздействовать напрямую как на рост доходности, так и ее снижения (например, отток капитала с развивающихся рынков в результате кредитных или геополитических событий).

Тем не менее как базовый сценарий на 2024 год рассматривается ситуация, когда кривая становится плоской в участке от 2 до 10 лет. Понятно, что некая точка в конце отчетного периода не может являться стационарной и, учитывая все перечисленные риски, волатильность ставок в длинном участке кривой будет оставаться высокой.

Мы оценили историческую динамику доходности 10-летних облигаций и популярных на рынке инструментов на них. Как видно из графика ниже динамика TLT в точности повторяет динамику доходности 1-летних облигаций (правая реверсивная ось). Но в данном ETF не заложено левереджа, а значит, динамика 1х1 (обратная корреляция 99%). Во втором же случае такой ETF, как TMF, в котором заложено 3-кратное плечо (обратная корреляция 96,5%), реагирует в 3 раза быстрее на изменение доходности.

Этот анализ дает возможность оценить, где может быть цена TLT и TMF в том случае, если доходность 10-летних облигаций сместится к предполагаемому уровню в течение года (например, в ответ на решение ФРС снизить ставку) или в конце года в рамках изменения конъюнктуры в целом.

Относительно уровней закрытия в пятницу, 1 марта, цены TLT и TMF могут измениться и принести следующий финансовый результат:

Таким образом, видно, что в случае снижения доходности 10-летних облигаций прирост цены TMF может дать абсолютный прирост в 26%. Однако, учитывая возросшую волатильность рынков, надо также понимать, что в случае роста доходности с 4,18% (1 марта) до 4,5% потери по позиции в TMF будут около 6% (в абсолютном выражении, не в годовых).

Поэтому крайне важно при формировании портфеля не забывать о риск-менеджменте. Если вы открываете позицию в TMF, предположим, на 2% от вашего портфеля, то с учетом 3-кратного плеча фактически риск вашего портфеля равен 6%, что уже может нанести вред в случае быстрого и неконтролируемого движения рынка.

Короче говоря, если ФРС к концу весны начнет подавать намеки на снижение ставки и, к примеру летом ее и правда хотя бы немного снизит, UST могут стать очень неплохим активом, который имеет шанс порадовать инвесторов.

Если мои предположения верны, то наш бондовый фонд который еще в сентябре прошлого года стоил 103, а сегодня —118, к концу осени имеет шанс подрасти до 127–128. Неплохое может быть движение для весьма консервативного продукта. Но, как уже писал вначале, волатильность на данном рынке в этом году будет высокой. С этим придется смириться.

https://bitkogan.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба