Отрасль – коммуникации, телеком. Крупнейший в России интегрированный провайдер цифровых услуг и решений. Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения (24% по абонентам и около 40% по выручке) с клиентской базой 12,2 млн пользователей. Обслуживает пул из 48,1 млн абонентов мобильной связи, лидер рынка телекоммуникационных услуг для органов государственной власти страны.

#RTKM

Отчетность 📋

💰Выручка 209,3 b₽ (+9% г/г)

💰Чистая прибыль 1,9 b₽ (-52% г/г)

💰EPS 0,56 ₽ (-52% г/г)

Как использовать разборы компаний на Unity

Выручка по видам услуг:

📍 Мобильная связь 61,5 b₽ (+13% г/г, 29% выручки)

📍 Цифровые сервисы 61,5 b₽ (+9% г/г, 29% выручки)

📍 Фиксированный интернет 25,4 b₽ (+4% г/г, 12% выручки)

📍 Оптовые услуги 23,1 b₽ (+11% г/г, 11% выручки):

📍 VPN 9,7 b₽ (+14% г/г);

📍 Присоединение и пропуск трафика 4,6 b₽ (+7% г/г);

📍 Инфраструктурные сервисы 6 b₽ (+8% г/г);

📍 Аренда каналов 2,8 b₽ (+19% г/г)

📍 Видеосервисы 12,2 b₽ (+13% г/г, 6% выручки)

📍 Фиксированная телефония 10,1 b₽ (-11% г/г, 5% выручки)

📍 Прочее 15,5 b₽ (+16% г/г, 8% выручки)

Выручка по сегментам:

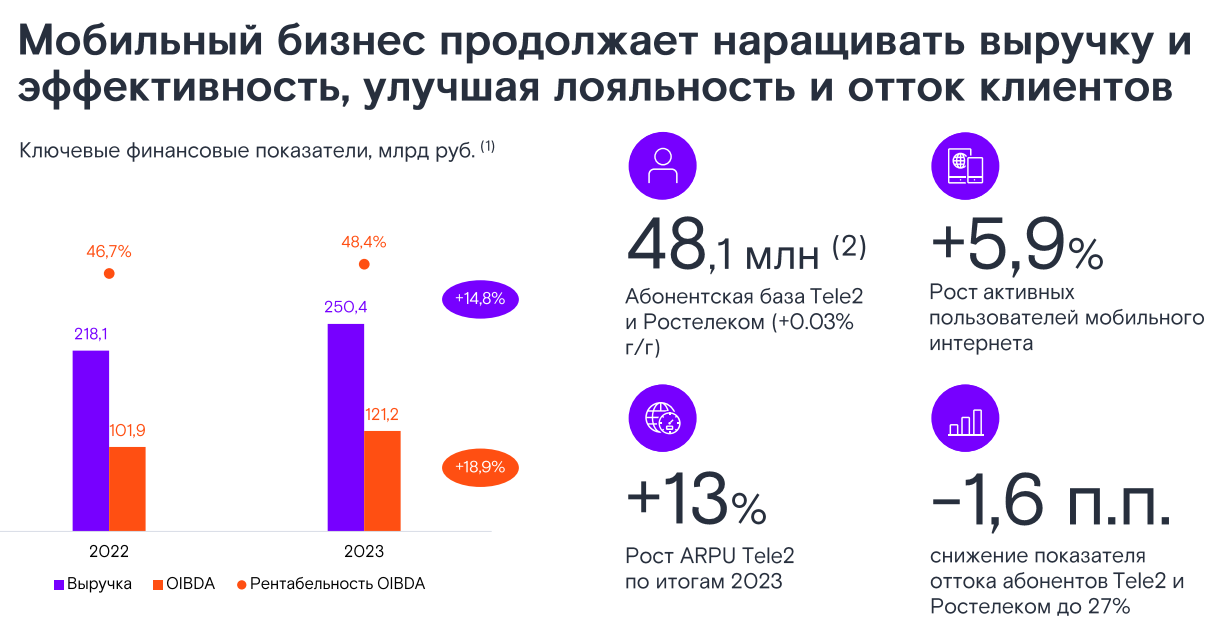

📍 Мобильный бизнес 66,5 b₽ (+15% г/г, 32% выручки):

📍 OIBDA 29,2 b₽ (+7% г/г);

📍 Услуги частным пользователям (B2C) 37,6 b₽ (+6% г/г, 18% выручки):

📍 OIBDA 7,4 b₽ (без изменений г/г);

📍 Услуги бизнесу и госсектору (B2B, B2G) 38 b₽ (+17% г/г, 18% выручки):

📍 OIBDA 10,5 b₽ (+4% г/г);

📍 Услуги операторам (B2O) 21,6 b₽ (+38% г/г, 10% выручки):

📍 OIBDA 9,5 b₽ (x2,1 г/г);

📍 ЦОД и облачные услуги 21,6 b₽ (+48% г/г, 10% выручки):

📍 OIBDA 9,1 b₽ (+27% г/г);

📍 Цифровой регион 12,2 b₽ (-5% г/г, 6% выручки):

📍 OIBDA 2,2 b₽ (-13% г/г);

📍 Информационная безопасность 8 b₽ (+8% г/г, 4% выручки):

📍 OIBDA 4,7 b₽ (x2,3 г/г);

📍 Прочее 41,8 b₽ (+8% г/г, 20% выручки):

📍 OIBDA 5,8 b₽ (-29% г/г);

📍 Корректировки 38 b₽ (+61% г/г, -18% выручки):

📍 OIBDA (-4,4) b₽ (-49% г/г)

📍 Абоненты фиксированного интернет-доступа 12,2 млн (+7% г/г):

📍 Средний ARPU 2 604 ₽ (+7% г/г);

📍 Абоненты цифрового ТВ (IPTV) 7,1 млн (+5% г/г):

📍 ARPU 319 ₽ (+3% г/г);

📍 Абоненты виртуальной АТС 300 тыс. (+11% г/г):

📍 ARPU 1 036 ₽ (+22% г/г);

📍 Абоненты местной телефонной связи 10,2 млн (-10% г/г):

📍 ARPU 407 ₽ (-3% г/г);

📍 Абоненты кабельного ТВ 4,3 млн (-2% г/г):

📍 ARPU 195 ₽ (без изменений г/г)

📍 Дата-трафик мобильного интернета 2,5 тыс. Петабайт (+16% г/г)

📍 Отток пользователей 7,1% (-0,1 п.п. г/г)

📍 База пользователей мобильного интернета 48,1 млн (без изменений г/г)

За Q4 2023

📍 Расходы на персонал 55 b₽ (+27% г/г)

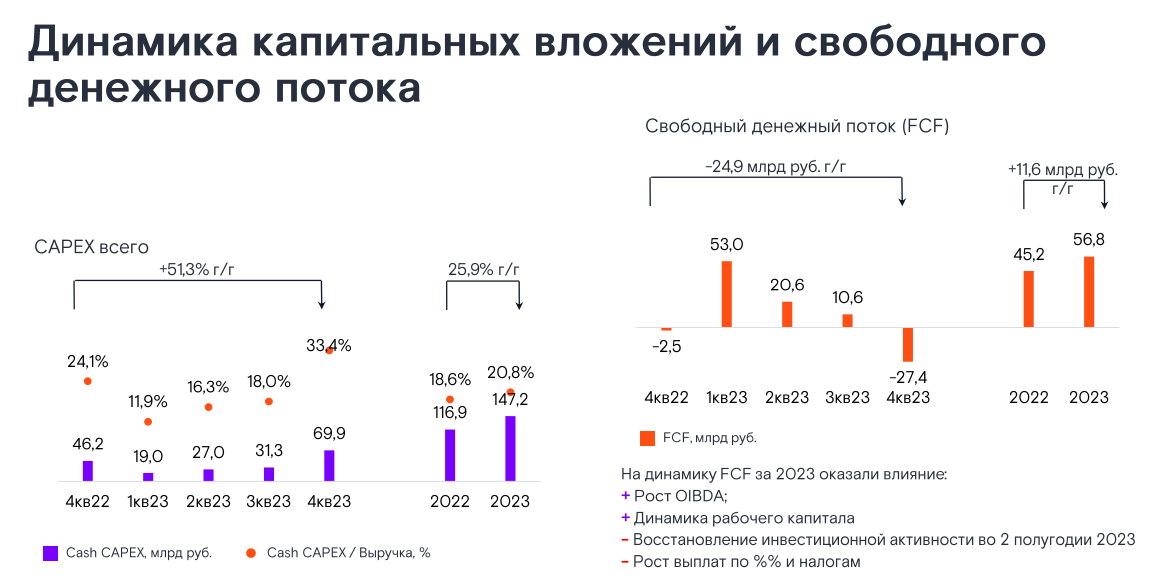

📍 Капитальные затраты 70 b₽ (+51% г/г)

📍 Финансовые доходы 1 b₽ (+17% г/г)

📍 Финансовые расходы 17 b₽ (+42% г/г)

📍 Прибыль по курсовым разницам 644 m₽ (год назад убыток 48 m₽)

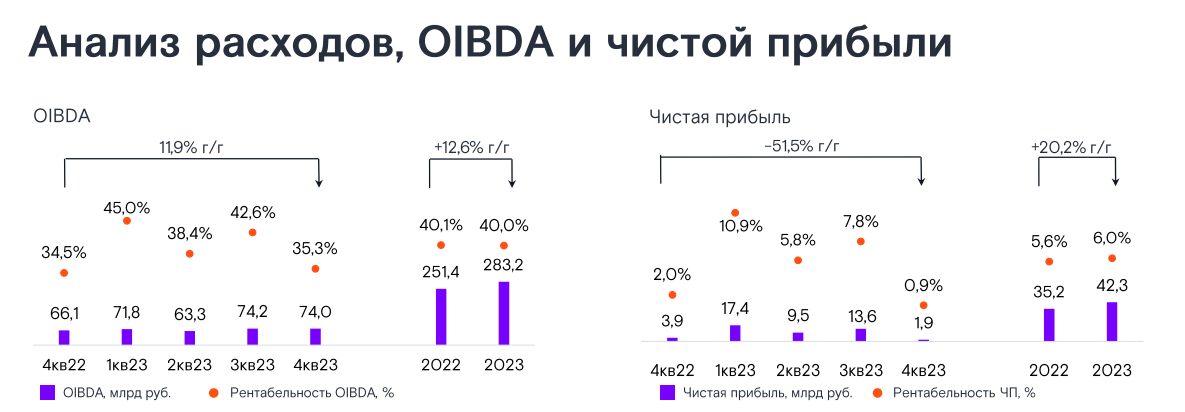

📍 OIBDA 74 b₽ (+12% г/г)

📍 Операционная прибыль 26 b₽ (+25% г/г)

📍 Маржа OIBDA 35,3% (+0,8 п.п. г/г)

📍 Маржа операционной прибыли 12,4% (+1,4 п.п. г/г)

📍 Маржа чистой прибыли 0,9% (-1,1 п.п. г/г)

📍 OCF 27 b₽ (-21% г/г)

📍 FCF (-43) b₽ (снижение в 4 раза г/г)

📍 Денежные средства и их эквиваленты 40 b₽ (-23% г/г)

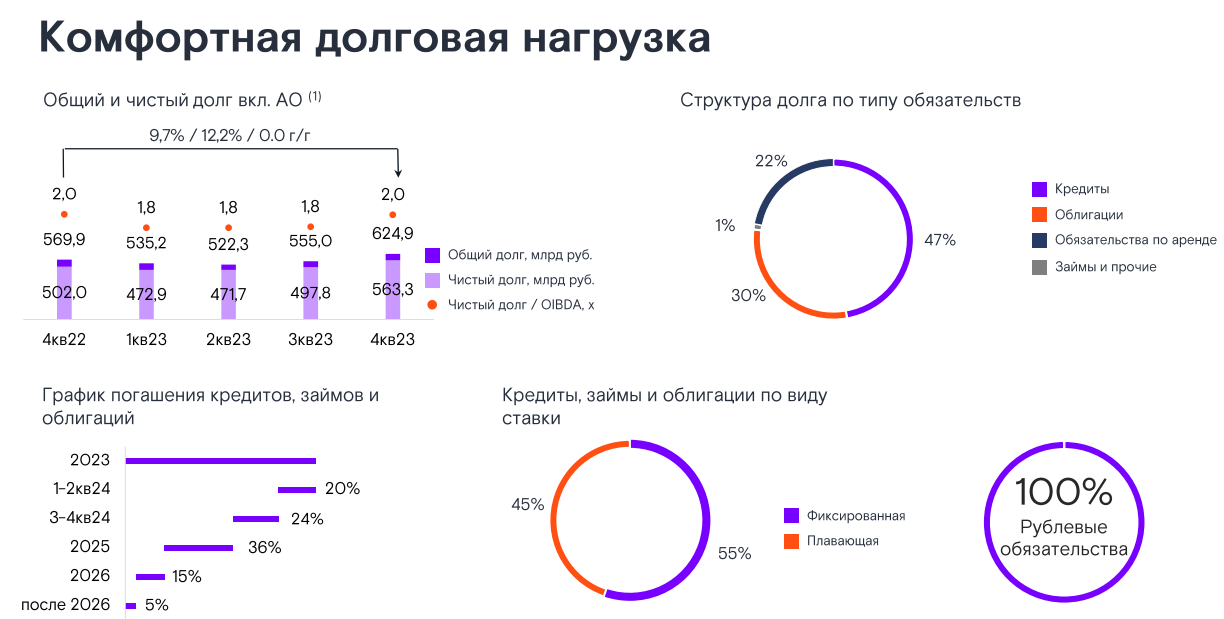

📍 Долг 488 b₽ (+9% г/г)

📍 Количество акций +1% г/г

📮Прогноз на 2024

OIBDA не менее 300 b₽ (+6% г/г). В ближайшие годы (предположительно к 2026) выручка вырастет до 1 t₽.

Ключевые события

Досрочно выполнили целевые показатели Стратегии-2025, из-за чего в текущем году утвердят новую Стратегию-2030. Ожидают продолжения устойчивого роста бизнеса и основных финансовых показателей в 2024. Планируют стабильно наращивать дивиденды, а также провести минимум одно IPO дочерней компании во 2-й половине 2024.

Завершили юридические процедуры по выделению бизнеса видеосервиса Wink и интерактивного ТВ в отдельную управленческую единицу для ускоренного развития на перспективном рынке онлайн-кинотеатров в партнерствах с другими игроками. В такой конфигурации у Wink появилось больше возможностей увеличения рыночной доли и выпуска высококачественного контента. Зафиксировали стабильный рост продаж умных колонок VK Капсула с голосовым помощником Маруся для управления онлайн-кинотеатром Wink и сервисом «Умный дом». В рамках развития продуктов для геймеров запущен уникальный посуточный тариф для VK Play. В сфере кибербезопасности добавили новые продукты (мониторинг возможных утечек данных, признаков подготовки атак в даркнете, незаконного использования бренда, подозрений на нелегальное применение эквайринга, защита корпоративных сетей от сетевых атак и вредоносного ПО) Solar SafeInspect, AURA, Dozor, appScreener. Обновления представили и в тарифных планах, цифровых госуслугах, операторском направлении (прокладка новых ВОЛС). Рефинансировали долг путем двух выпусков 2-летних облигаций на 15 b₽ каждый по ставке 13,2% и 12,85% соответственно.

👉Итоги

Финансовые показатели

Вновь хороший отчет и уверенные прогнозы на 2024, что немного разбавилось резким снижением квартальной чистой прибыли. Доход за квартал вырос на 9% г/г, за год – на 13% г/г в связи с расширением клиентской базы видеосервисов, ростом потребления интернета и успешным продвижением цифровых продуктов корпоративным клиентам. То есть локомотивом роста стали мобильный бизнес, цифровые и облачные сервисы.

Операционные расходы что в квартале, что за год росли медленнее темпа роста выручки, хотя затраты на персонал – основная статья – показали куда большую динамику, чем доход. Все дело в позапрошлогоднем начислении резервов на кредитные убытки на 6,8 b₽, которое в 2023 было в 2 раза меньше. Отметим значительную долю прочих операционных расходов, которые за год выросли на 26% г/г, а в Q4 2023 – на 4% г/г. Часть из них включает маркетинговые затраты на интенсивное продвижение контента на платформе Wink и цифровые продукты. Опережающий рост выручки позволили увеличить операционную прибыль в квартале на 25% г/г, годовую – на 24% г/г. Тем не менее, по OIBDA динамика ненамного лучше выручки: +12% г/г по квартальному результату и +13% г/г – по годовой OIBDA. Рост расходов не позволяет значительно повысить рентабельность, за год операционная маржа выросла всего на 1 п.п. до 12%, что примерно на 5-7 п.п. меньше показателя МТС.

На чистую прибыль негативно влияет огромный долг и периодические убытки от совместных предприятий. Вот и в отчетном квартале получили 5,8 b₽ убытка (x2,5 г/г), за 2023 отрицательный результат от таких активов вырос в 5 раз до 10 b₽. Добавим к этому 17 b₽ квартальных финансовых расходов (+42% г/г), большая часть которых – проценты по кредитам, выросшие вслед за ставкой ЦБ. В итоге квартальная ЧП просела аж на 52%, а ее маржа оказалась околонулевой. Неравномерность получения убытков в течение года (максимум пришелся на Q4 2023) и рост ставки к концу 2023 подпортили закрытие года. Хотя если смотреть на весь год в целом, то результаты сильные – ЧП выросла на +20% г/г, но чистая маржа за 2023 очень низкая – 6%, за последние 4 года увеличилась всего на 1 п.п. и снова почти в 2 раза меньше уровня МТС.

Денежные потоки и баланс

Денежные потоки сильные в масштабах года, но волатильные, FCF периодически уходит в минус из-за существенных капзатрат. Квартальный OCF снизился на 21% г/г вследствие роста уплаченных налогов и процентов по долгу. Годовой операционный поток вырос на 21% г/г. Восстановление инвестиционной активности (переориентация закупок оборудования на отечественные аналоги, внедрение отечественных ИТ-решений) способствует сильному росту капекса (квартальный +51% г/г, годовой +26% г/г) и, соответственно, качелям в динамике FCF: от глубоко отрицательного квартального до приемлемого годового (24 b₽), не изменившегося г/г.

Баланс сложный, включает 637 b₽ основных средств при капитализации 316 b₽, гудвил более чем в половину капитализации и огромный долг 488 b₽. 44% долга – банковские кредиты, остальное – облигации. Большая половина долга – долгосрочная, 45% заемного портфеля находится в плавающей ставке. 44% долга предстоит погасить в текущем году, еще треть – в 2025, то есть ближайшие 2 года пока самые сложные с точки зрения выплат. Очень вероятны новые транши кредитов или облигационные выпуски – новые кредитные средства востребованы на развитие и рефинанс текущих обязательств. Рост прибыли позволяет снижать Net Debt/OIBDA: по итогам 2023 леверидж зафиксировался на уровне 2.

Облачные услуги – ведущий драйвер роста

Ясно, что основной рост эмитенту будут приносить цифровые и интернет-услуги, поэтому остановимся на этих рынках. Самый быстрорастущий рынок компании – облачный, имеющий годовые темпы роста в 40%. В перспективе динамика может ускориться, поскольку перевод IT-ландшафтов компаний и организаций в облака – тренд совсем не новый, но пока слишком медленно реализующийся в РФ из-за сохраняющегося недоверия к защищенности облачных сервисов и физических ограничений в производительности отечественных облачных сервисов. Тем не менее, тенденция перехода в облака в 2024 году получит дополнительное подкрепление в форме государственной политики. Не менее 10% затрат на инфраструктуру госкомпании должны будут отдавать на коммерческий рынок – в облака и ЦОДы. Увеличивается количество IT-платформ с приставкой «гос»: Госуслуги, ГосОблако, появилась ГосСОПКА, ГосТех. В промышленную эксплуатацию запустят ГосДата.хаб и ГосДоки. Кто будет разработчиком и сервисером большинства этих услуг? Конечно же Ростелеком. Весь год сегмент был лучшим по динамике за счет развития платформенных решений для предоставления социальных сервисов, продвижения облачных услуг, проектов «Цифровой регион» и решений кибербезопасности, таким же останется и в 2024.

Стабильность бизнеса интернет-услуг

Крупнейший сегмент, дающий треть выручки – мобильная связь, а именно операторы Tele2 и Ростелеком. Что за квартал, что за год доход вырос на 13% за счет увеличения услуг потребления мобильного интернета при практически неизменном числе клиентов. Сегмент имеет самую большую клиентскую базу и самый высокий темп роста активных пользователей среди остальных сегментов, при этом отток юзеров остается устойчивым на уровне 7%. Tele2 по-прежнему на 3 месте в ТОП-3 мобильных операторов страны. Ключевым фактором удержания клиентов в условиях невозможности сильного и бесконечного повышения тарифов становится практика обмена минут на покупку физических и интеллектуальных предметов, бонусов новым абонентам по условиям подключения, а также запуск отдельных услуг применительно к наиболее посещаемым ресурсам. Тут все весьма неплохо как по выручке, так и по росту OIBDA, особенно на фоне стагнации мобильного сегмента у МТС.

ШПД

Третий по объему сегмент – широкополосный доступ в интернет (14% годовой выручки), но динамика его дохода совсем слабая, 4-5% г/г и обеспечивается лишь за счет увеличения количества клиентов вместе с небольшим подорожанием тарифов (ARPU сегмента самый дорогой в фиксированном бизнесе RTKM). Темпы роста здесь еще ниже, чем в мобильном, поэтому сегмент – дополнение к стабильному ядру бизнеса эмитента.

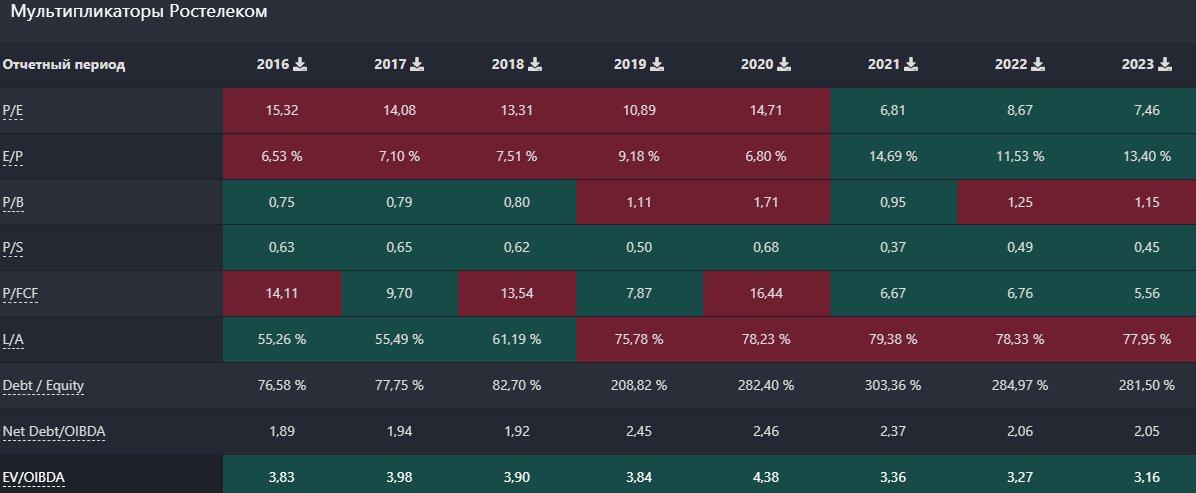

Оценка

Сразу по FWD EV/OIBDA, очищенному от влияния долга, видим сохраняющийся дисконт относительно исторического значения и ближайшего конкурента в лице МТС. Мультипликатор на 2024 равен 3 – минимум за 8 лет и на 20% ниже среднего (3,7). Скорректируя OIBDA на амортизационные отчисления, проценты по долгу и учитывая вероятный убыток от некоторых СП, получим прогнозную ЧП 2024 около 55 b₽, что дает FWD P/E 2024 на уровне 5,7 – в 2 раза дешевле среднеисторического (13), также 8-летние минимумы. Примерно на 40-50% дешевле МТС при лучших темпах роста, но меньшей рентабельности и меньших дивидендах. По дивидендам за 2022 выплатили 5,4465 ₽ на акцию – 6% от текущих. На это уйдет 61% ЧП при минимальном пороге 50%. Дивидендная политика предполагает выплату в качестве дивидендов не менее 5 ₽ на акцию один раз в год. Компания ежегодно планирует наращивать выплаты как минимум на 5%. CEO сказал, что за 2023 дивиденды тоже будут. Даже если выплатят по минимальному порогу, ожидаем 6,26 ₽ на акцию, суммарно за 2022-2023 дивиденд составит 11,7 ₽, доходность 12,8% от текущих. Более реалистичный прогноз – суммарный дивиденд в 13 руб. За 2024 форвардная доходность будет около 10% – неплохо для активно растущей компании.

Прогноз

Отчет продолжает тенденцию динамичного роста бизнеса за счет цифровой трансформации с опережающим ростом в перспективных цифровых и ИТ-направлениях, благодаря чему досрочно выполнили Стратегию-2025 и переходят к Стратегии-2030. Компания «супердиверсифицирована» и продолжает заходить в новые сферы. Уже начали развивать разработку и выпуск ИКТ-оборудования, вышли на рынки финтеха, туризма, креативной экономики и образования. Понятно, что главным локомотивом роста останутся цифровые услуги, которые и будут обеспечивать двузначный рост прибыли за счет своей высокой маржи (рентабельность OIBDA 41%, выше только у мобильного сегмента – 48%). Отметим, что после 5 лет развития продолжают занимать лидирующую позицию на рынке этих услуг, в 2 раза опережая по темпам роста и объемам бизнеса ближайших конкурентов. Кроме того, Ростелеком – лидер рынка IaaS и игрок № 1 на рынке коммерческих ЦОД в стране. С учетом тренда на технологический суверенитет и интенсивного задействования компании в госсекторе (все-таки 38% капитала владеет государство) позиции RTKM на облачном рынке остаются незыблемыми. Перекос в IT-сферу вызывает рост расходов и долга, из-за чего страдает рентабельность. Также отметим и гигантские кап. затраты.

Негативно для прибыли и стремление компании захватить как можно больше разных ниш. Убытки от различных активов постоянны, причем их вклад по мере неорганического разрастания RTKM исчисляется уже миллиардами руб. за год. Но все это компенсируется рыночными перспективами, бодрой динамикой фин. показателей, неплохими дивидендами, в целом терпимой долговой нагрузкой (держат Net Debt/ OIBDA около 2) и стратегическими новинками в виде спин-оффов дочерних компаний. Причем в 2024 могут вывести на IPO несколько подразделений, что станет мощным ускорителем роста котировок. Судя по выделению видеосервисов в отдельную управленческую единицу (расписали выше в ключевых событиях), очень вероятно, что тестировать интерес инвесторов могут на сервисе Wink. Нас, конечно, больше интересует ЦОД бизнес в качестве кандидата на IPO.

Несмотря на долговые барьеры, рост затрат и убыток отдельных активов, эмитент сохраняет свою привлекательность, обретает новые драйверы роста и остается недорого оцененным при том, что котировки продолжают уверенный путь наверх. Уверенный «hold» в портфеле и buy для тех, кто еще не находится в позиции.

Драйверы

Развитие цифровых сервисов

Повышение цен на интернет

Низкая оценка

Стабильный рост дивидендов

Импортозамещение и госконтракты

Вывод дочек на IPO

Риски

Низкая рентабельность из-за роста затрат

Высокий долг

Лишние мелкие, убыточные активы на балансе

Точка входа (92 ₽)

Среднесрочный потенциал (110 ₽)

Долгосрочный потенциал (140 ₽)

#Отчетность

#RTKM

Отчетность 📋

💰Выручка 209,3 b₽ (+9% г/г)

💰Чистая прибыль 1,9 b₽ (-52% г/г)

💰EPS 0,56 ₽ (-52% г/г)

Как использовать разборы компаний на Unity

Выручка по видам услуг:

📍 Мобильная связь 61,5 b₽ (+13% г/г, 29% выручки)

📍 Цифровые сервисы 61,5 b₽ (+9% г/г, 29% выручки)

📍 Фиксированный интернет 25,4 b₽ (+4% г/г, 12% выручки)

📍 Оптовые услуги 23,1 b₽ (+11% г/г, 11% выручки):

📍 VPN 9,7 b₽ (+14% г/г);

📍 Присоединение и пропуск трафика 4,6 b₽ (+7% г/г);

📍 Инфраструктурные сервисы 6 b₽ (+8% г/г);

📍 Аренда каналов 2,8 b₽ (+19% г/г)

📍 Видеосервисы 12,2 b₽ (+13% г/г, 6% выручки)

📍 Фиксированная телефония 10,1 b₽ (-11% г/г, 5% выручки)

📍 Прочее 15,5 b₽ (+16% г/г, 8% выручки)

Выручка по сегментам:

📍 Мобильный бизнес 66,5 b₽ (+15% г/г, 32% выручки):

📍 OIBDA 29,2 b₽ (+7% г/г);

📍 Услуги частным пользователям (B2C) 37,6 b₽ (+6% г/г, 18% выручки):

📍 OIBDA 7,4 b₽ (без изменений г/г);

📍 Услуги бизнесу и госсектору (B2B, B2G) 38 b₽ (+17% г/г, 18% выручки):

📍 OIBDA 10,5 b₽ (+4% г/г);

📍 Услуги операторам (B2O) 21,6 b₽ (+38% г/г, 10% выручки):

📍 OIBDA 9,5 b₽ (x2,1 г/г);

📍 ЦОД и облачные услуги 21,6 b₽ (+48% г/г, 10% выручки):

📍 OIBDA 9,1 b₽ (+27% г/г);

📍 Цифровой регион 12,2 b₽ (-5% г/г, 6% выручки):

📍 OIBDA 2,2 b₽ (-13% г/г);

📍 Информационная безопасность 8 b₽ (+8% г/г, 4% выручки):

📍 OIBDA 4,7 b₽ (x2,3 г/г);

📍 Прочее 41,8 b₽ (+8% г/г, 20% выручки):

📍 OIBDA 5,8 b₽ (-29% г/г);

📍 Корректировки 38 b₽ (+61% г/г, -18% выручки):

📍 OIBDA (-4,4) b₽ (-49% г/г)

📍 Абоненты фиксированного интернет-доступа 12,2 млн (+7% г/г):

📍 Средний ARPU 2 604 ₽ (+7% г/г);

📍 Абоненты цифрового ТВ (IPTV) 7,1 млн (+5% г/г):

📍 ARPU 319 ₽ (+3% г/г);

📍 Абоненты виртуальной АТС 300 тыс. (+11% г/г):

📍 ARPU 1 036 ₽ (+22% г/г);

📍 Абоненты местной телефонной связи 10,2 млн (-10% г/г):

📍 ARPU 407 ₽ (-3% г/г);

📍 Абоненты кабельного ТВ 4,3 млн (-2% г/г):

📍 ARPU 195 ₽ (без изменений г/г)

📍 Дата-трафик мобильного интернета 2,5 тыс. Петабайт (+16% г/г)

📍 Отток пользователей 7,1% (-0,1 п.п. г/г)

📍 База пользователей мобильного интернета 48,1 млн (без изменений г/г)

За Q4 2023

📍 Расходы на персонал 55 b₽ (+27% г/г)

📍 Капитальные затраты 70 b₽ (+51% г/г)

📍 Финансовые доходы 1 b₽ (+17% г/г)

📍 Финансовые расходы 17 b₽ (+42% г/г)

📍 Прибыль по курсовым разницам 644 m₽ (год назад убыток 48 m₽)

📍 OIBDA 74 b₽ (+12% г/г)

📍 Операционная прибыль 26 b₽ (+25% г/г)

📍 Маржа OIBDA 35,3% (+0,8 п.п. г/г)

📍 Маржа операционной прибыли 12,4% (+1,4 п.п. г/г)

📍 Маржа чистой прибыли 0,9% (-1,1 п.п. г/г)

📍 OCF 27 b₽ (-21% г/г)

📍 FCF (-43) b₽ (снижение в 4 раза г/г)

📍 Денежные средства и их эквиваленты 40 b₽ (-23% г/г)

📍 Долг 488 b₽ (+9% г/г)

📍 Количество акций +1% г/г

📮Прогноз на 2024

OIBDA не менее 300 b₽ (+6% г/г). В ближайшие годы (предположительно к 2026) выручка вырастет до 1 t₽.

Ключевые события

Досрочно выполнили целевые показатели Стратегии-2025, из-за чего в текущем году утвердят новую Стратегию-2030. Ожидают продолжения устойчивого роста бизнеса и основных финансовых показателей в 2024. Планируют стабильно наращивать дивиденды, а также провести минимум одно IPO дочерней компании во 2-й половине 2024.

Завершили юридические процедуры по выделению бизнеса видеосервиса Wink и интерактивного ТВ в отдельную управленческую единицу для ускоренного развития на перспективном рынке онлайн-кинотеатров в партнерствах с другими игроками. В такой конфигурации у Wink появилось больше возможностей увеличения рыночной доли и выпуска высококачественного контента. Зафиксировали стабильный рост продаж умных колонок VK Капсула с голосовым помощником Маруся для управления онлайн-кинотеатром Wink и сервисом «Умный дом». В рамках развития продуктов для геймеров запущен уникальный посуточный тариф для VK Play. В сфере кибербезопасности добавили новые продукты (мониторинг возможных утечек данных, признаков подготовки атак в даркнете, незаконного использования бренда, подозрений на нелегальное применение эквайринга, защита корпоративных сетей от сетевых атак и вредоносного ПО) Solar SafeInspect, AURA, Dozor, appScreener. Обновления представили и в тарифных планах, цифровых госуслугах, операторском направлении (прокладка новых ВОЛС). Рефинансировали долг путем двух выпусков 2-летних облигаций на 15 b₽ каждый по ставке 13,2% и 12,85% соответственно.

👉Итоги

Финансовые показатели

Вновь хороший отчет и уверенные прогнозы на 2024, что немного разбавилось резким снижением квартальной чистой прибыли. Доход за квартал вырос на 9% г/г, за год – на 13% г/г в связи с расширением клиентской базы видеосервисов, ростом потребления интернета и успешным продвижением цифровых продуктов корпоративным клиентам. То есть локомотивом роста стали мобильный бизнес, цифровые и облачные сервисы.

Операционные расходы что в квартале, что за год росли медленнее темпа роста выручки, хотя затраты на персонал – основная статья – показали куда большую динамику, чем доход. Все дело в позапрошлогоднем начислении резервов на кредитные убытки на 6,8 b₽, которое в 2023 было в 2 раза меньше. Отметим значительную долю прочих операционных расходов, которые за год выросли на 26% г/г, а в Q4 2023 – на 4% г/г. Часть из них включает маркетинговые затраты на интенсивное продвижение контента на платформе Wink и цифровые продукты. Опережающий рост выручки позволили увеличить операционную прибыль в квартале на 25% г/г, годовую – на 24% г/г. Тем не менее, по OIBDA динамика ненамного лучше выручки: +12% г/г по квартальному результату и +13% г/г – по годовой OIBDA. Рост расходов не позволяет значительно повысить рентабельность, за год операционная маржа выросла всего на 1 п.п. до 12%, что примерно на 5-7 п.п. меньше показателя МТС.

На чистую прибыль негативно влияет огромный долг и периодические убытки от совместных предприятий. Вот и в отчетном квартале получили 5,8 b₽ убытка (x2,5 г/г), за 2023 отрицательный результат от таких активов вырос в 5 раз до 10 b₽. Добавим к этому 17 b₽ квартальных финансовых расходов (+42% г/г), большая часть которых – проценты по кредитам, выросшие вслед за ставкой ЦБ. В итоге квартальная ЧП просела аж на 52%, а ее маржа оказалась околонулевой. Неравномерность получения убытков в течение года (максимум пришелся на Q4 2023) и рост ставки к концу 2023 подпортили закрытие года. Хотя если смотреть на весь год в целом, то результаты сильные – ЧП выросла на +20% г/г, но чистая маржа за 2023 очень низкая – 6%, за последние 4 года увеличилась всего на 1 п.п. и снова почти в 2 раза меньше уровня МТС.

Денежные потоки и баланс

Денежные потоки сильные в масштабах года, но волатильные, FCF периодически уходит в минус из-за существенных капзатрат. Квартальный OCF снизился на 21% г/г вследствие роста уплаченных налогов и процентов по долгу. Годовой операционный поток вырос на 21% г/г. Восстановление инвестиционной активности (переориентация закупок оборудования на отечественные аналоги, внедрение отечественных ИТ-решений) способствует сильному росту капекса (квартальный +51% г/г, годовой +26% г/г) и, соответственно, качелям в динамике FCF: от глубоко отрицательного квартального до приемлемого годового (24 b₽), не изменившегося г/г.

Баланс сложный, включает 637 b₽ основных средств при капитализации 316 b₽, гудвил более чем в половину капитализации и огромный долг 488 b₽. 44% долга – банковские кредиты, остальное – облигации. Большая половина долга – долгосрочная, 45% заемного портфеля находится в плавающей ставке. 44% долга предстоит погасить в текущем году, еще треть – в 2025, то есть ближайшие 2 года пока самые сложные с точки зрения выплат. Очень вероятны новые транши кредитов или облигационные выпуски – новые кредитные средства востребованы на развитие и рефинанс текущих обязательств. Рост прибыли позволяет снижать Net Debt/OIBDA: по итогам 2023 леверидж зафиксировался на уровне 2.

Облачные услуги – ведущий драйвер роста

Ясно, что основной рост эмитенту будут приносить цифровые и интернет-услуги, поэтому остановимся на этих рынках. Самый быстрорастущий рынок компании – облачный, имеющий годовые темпы роста в 40%. В перспективе динамика может ускориться, поскольку перевод IT-ландшафтов компаний и организаций в облака – тренд совсем не новый, но пока слишком медленно реализующийся в РФ из-за сохраняющегося недоверия к защищенности облачных сервисов и физических ограничений в производительности отечественных облачных сервисов. Тем не менее, тенденция перехода в облака в 2024 году получит дополнительное подкрепление в форме государственной политики. Не менее 10% затрат на инфраструктуру госкомпании должны будут отдавать на коммерческий рынок – в облака и ЦОДы. Увеличивается количество IT-платформ с приставкой «гос»: Госуслуги, ГосОблако, появилась ГосСОПКА, ГосТех. В промышленную эксплуатацию запустят ГосДата.хаб и ГосДоки. Кто будет разработчиком и сервисером большинства этих услуг? Конечно же Ростелеком. Весь год сегмент был лучшим по динамике за счет развития платформенных решений для предоставления социальных сервисов, продвижения облачных услуг, проектов «Цифровой регион» и решений кибербезопасности, таким же останется и в 2024.

Стабильность бизнеса интернет-услуг

Крупнейший сегмент, дающий треть выручки – мобильная связь, а именно операторы Tele2 и Ростелеком. Что за квартал, что за год доход вырос на 13% за счет увеличения услуг потребления мобильного интернета при практически неизменном числе клиентов. Сегмент имеет самую большую клиентскую базу и самый высокий темп роста активных пользователей среди остальных сегментов, при этом отток юзеров остается устойчивым на уровне 7%. Tele2 по-прежнему на 3 месте в ТОП-3 мобильных операторов страны. Ключевым фактором удержания клиентов в условиях невозможности сильного и бесконечного повышения тарифов становится практика обмена минут на покупку физических и интеллектуальных предметов, бонусов новым абонентам по условиям подключения, а также запуск отдельных услуг применительно к наиболее посещаемым ресурсам. Тут все весьма неплохо как по выручке, так и по росту OIBDA, особенно на фоне стагнации мобильного сегмента у МТС.

ШПД

Третий по объему сегмент – широкополосный доступ в интернет (14% годовой выручки), но динамика его дохода совсем слабая, 4-5% г/г и обеспечивается лишь за счет увеличения количества клиентов вместе с небольшим подорожанием тарифов (ARPU сегмента самый дорогой в фиксированном бизнесе RTKM). Темпы роста здесь еще ниже, чем в мобильном, поэтому сегмент – дополнение к стабильному ядру бизнеса эмитента.

Оценка

Сразу по FWD EV/OIBDA, очищенному от влияния долга, видим сохраняющийся дисконт относительно исторического значения и ближайшего конкурента в лице МТС. Мультипликатор на 2024 равен 3 – минимум за 8 лет и на 20% ниже среднего (3,7). Скорректируя OIBDA на амортизационные отчисления, проценты по долгу и учитывая вероятный убыток от некоторых СП, получим прогнозную ЧП 2024 около 55 b₽, что дает FWD P/E 2024 на уровне 5,7 – в 2 раза дешевле среднеисторического (13), также 8-летние минимумы. Примерно на 40-50% дешевле МТС при лучших темпах роста, но меньшей рентабельности и меньших дивидендах. По дивидендам за 2022 выплатили 5,4465 ₽ на акцию – 6% от текущих. На это уйдет 61% ЧП при минимальном пороге 50%. Дивидендная политика предполагает выплату в качестве дивидендов не менее 5 ₽ на акцию один раз в год. Компания ежегодно планирует наращивать выплаты как минимум на 5%. CEO сказал, что за 2023 дивиденды тоже будут. Даже если выплатят по минимальному порогу, ожидаем 6,26 ₽ на акцию, суммарно за 2022-2023 дивиденд составит 11,7 ₽, доходность 12,8% от текущих. Более реалистичный прогноз – суммарный дивиденд в 13 руб. За 2024 форвардная доходность будет около 10% – неплохо для активно растущей компании.

Прогноз

Отчет продолжает тенденцию динамичного роста бизнеса за счет цифровой трансформации с опережающим ростом в перспективных цифровых и ИТ-направлениях, благодаря чему досрочно выполнили Стратегию-2025 и переходят к Стратегии-2030. Компания «супердиверсифицирована» и продолжает заходить в новые сферы. Уже начали развивать разработку и выпуск ИКТ-оборудования, вышли на рынки финтеха, туризма, креативной экономики и образования. Понятно, что главным локомотивом роста останутся цифровые услуги, которые и будут обеспечивать двузначный рост прибыли за счет своей высокой маржи (рентабельность OIBDA 41%, выше только у мобильного сегмента – 48%). Отметим, что после 5 лет развития продолжают занимать лидирующую позицию на рынке этих услуг, в 2 раза опережая по темпам роста и объемам бизнеса ближайших конкурентов. Кроме того, Ростелеком – лидер рынка IaaS и игрок № 1 на рынке коммерческих ЦОД в стране. С учетом тренда на технологический суверенитет и интенсивного задействования компании в госсекторе (все-таки 38% капитала владеет государство) позиции RTKM на облачном рынке остаются незыблемыми. Перекос в IT-сферу вызывает рост расходов и долга, из-за чего страдает рентабельность. Также отметим и гигантские кап. затраты.

Негативно для прибыли и стремление компании захватить как можно больше разных ниш. Убытки от различных активов постоянны, причем их вклад по мере неорганического разрастания RTKM исчисляется уже миллиардами руб. за год. Но все это компенсируется рыночными перспективами, бодрой динамикой фин. показателей, неплохими дивидендами, в целом терпимой долговой нагрузкой (держат Net Debt/ OIBDA около 2) и стратегическими новинками в виде спин-оффов дочерних компаний. Причем в 2024 могут вывести на IPO несколько подразделений, что станет мощным ускорителем роста котировок. Судя по выделению видеосервисов в отдельную управленческую единицу (расписали выше в ключевых событиях), очень вероятно, что тестировать интерес инвесторов могут на сервисе Wink. Нас, конечно, больше интересует ЦОД бизнес в качестве кандидата на IPO.

Несмотря на долговые барьеры, рост затрат и убыток отдельных активов, эмитент сохраняет свою привлекательность, обретает новые драйверы роста и остается недорого оцененным при том, что котировки продолжают уверенный путь наверх. Уверенный «hold» в портфеле и buy для тех, кто еще не находится в позиции.

Драйверы

Развитие цифровых сервисов

Повышение цен на интернет

Низкая оценка

Стабильный рост дивидендов

Импортозамещение и госконтракты

Вывод дочек на IPO

Риски

Низкая рентабельность из-за роста затрат

Высокий долг

Лишние мелкие, убыточные активы на балансе

Точка входа (92 ₽)

Среднесрочный потенциал (110 ₽)

Долгосрочный потенциал (140 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба