RAZB0RKA отчёта ЛУКОЙЛ по МСФО 2п'23.

Так как ЛУКОЙЛ перешел на полугодовое раскрытие результатов МСФО многие читатели могли уже забыть, что было интересного в отчете за 1-ое полугодие

Первое что удивляло, это рост рентабельности бизнеса до рекордных 18%

Отчет вышел в "урезаном" виде и было не совсем понятно почему так произошло

Если исходить из цифр отчета, то главным фактором роста операционной прибыли стало 36% снижение расходов на покупку нефти, газа и нефтепродуктов

Расходы эти снизились на 439 млрд с 1.2 трлн до 775 млрд руб

Скорее всего, это был эффект от сокращения торговой деятельности LITASCO (международное трэйдинговое подразделение ЛУКОЙЛА) в силу санкций и продажи итальянского НПЗ ЛУКОЙЛ

Выглядело так, что в прошлом огромные торговые операции не приносили прибыли или даже давали убыток

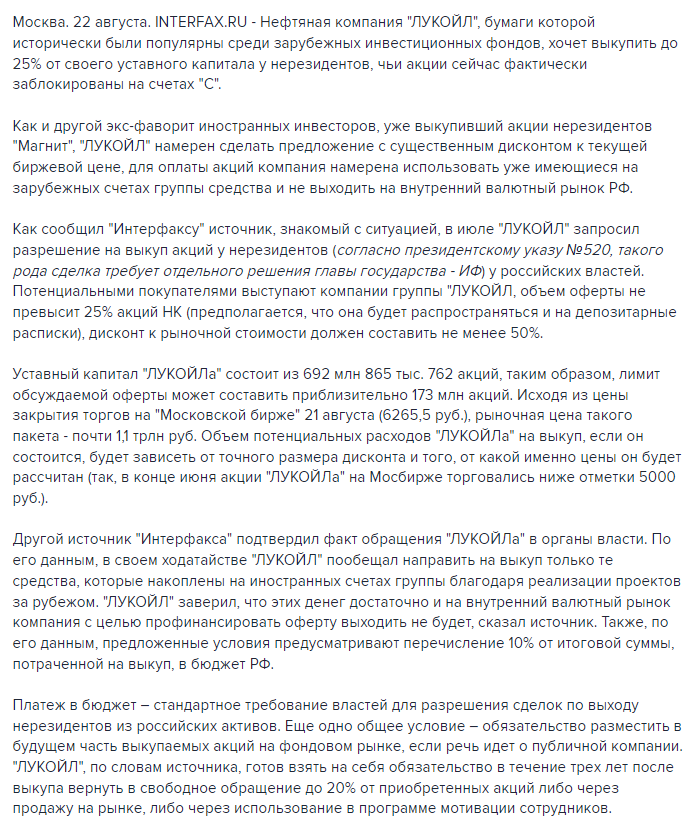

Второе важно событие осени прошлого года это было объявление ЛУКОЙЛом о желании выкупить 25% своих акций у нерезидентов за пол-цены

В зависимости от того, каков мог быть реальный дисконт, сумма сделки варьировалась от 500 до 600 млрд руб

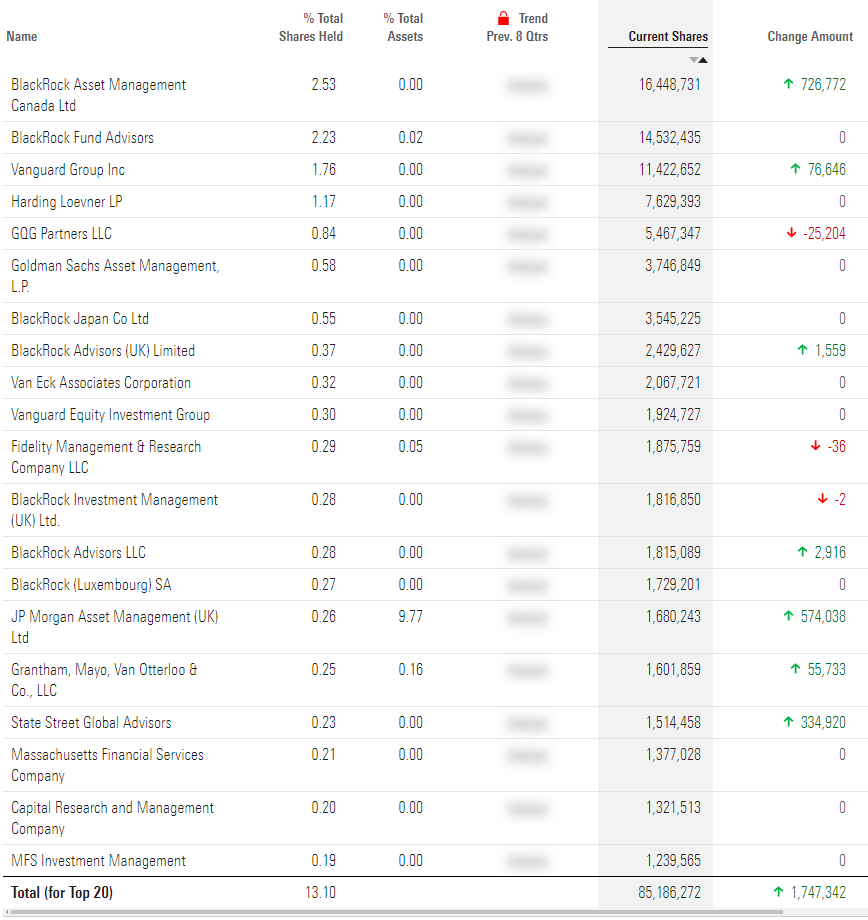

По информации из открытых источников, на момент написания разборки (31 Августа) у ТОП-20 зарубежных фондов было около 13% акций ЛУКОЙЛА

Крупнейшие держатели акций ЛУКОЙЛА были американские фонды BlackRock , Vanguard и Harding Loevner

Думаю, что они были бы рады продать свои пакеты даже по 3 000 руб за акцию

Почему "были бы?"

Потому, что судя по отсутствию официальной информации, ЛУКОЙЛ на текущий момент не получил одобрения государства на этот выкуп

Или может быть получил и сделал "тайный" выкуп?

Возможно это и так

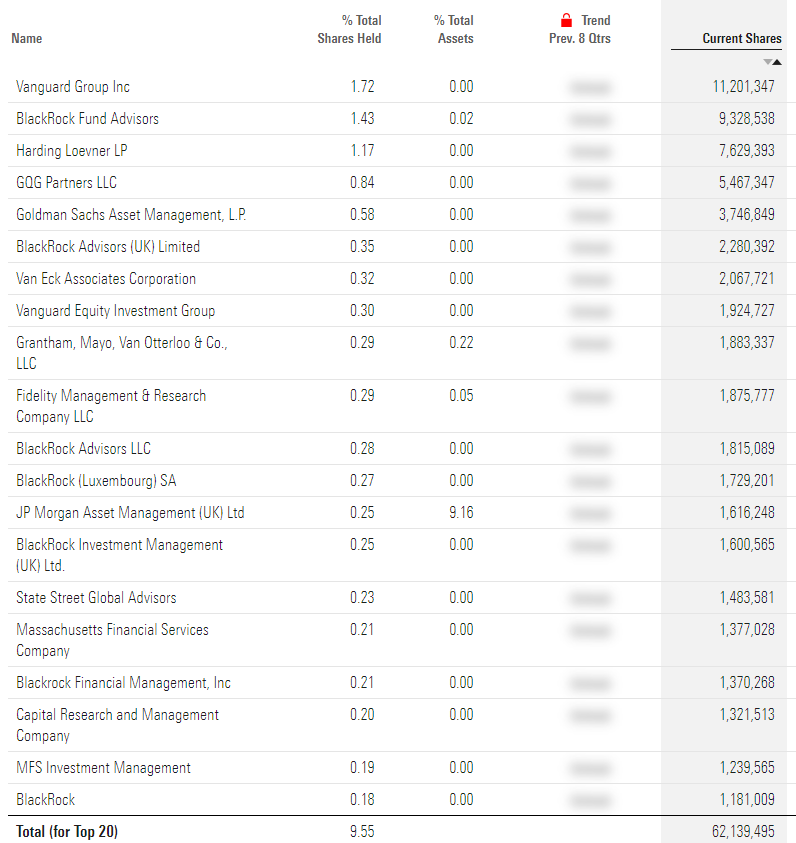

Открытые источники говорят о том, что у ТОП-20 фондов на конец Февраля осталось всего 9.5% акций ЛУКОЙЛ

Куда-то "делись" 2.53% акций которыми владел BlackRock через свое канадское подразделение и еще 0.8% ушло с BlackRock Fund Advisors

Кто купил эти 23 млн акций неизвестно

Но если их покупали с дисконтом 50% по 3000 руб на это потребовались немалые 69 млрд руб!

В конце Октября был опубликован отчет РСБУ головной компании холдинга

В отличие от 2-го квартала дивиденды с дочек не поднимали, а операционная прибыль сформировала 253 руб/акция чистой прибыли

За 9 месяцев в дивидендной копилке 2023 года было накоплено 922 руб/акция

Из которых, 447 руб "использовали" на выплату промежуточных дивидендов за 1 полугодие

Осталось 475 руб/акция и еще 200-250 руб прибыли РСБУ должны были заработать в 4-ом квартале

Отчет РСБУ еще не опубликован

Пока у нас есть только отчёт МСФО и мы можем поискать ответы на следующие вопросы:

Как обстоят дела с выручкой и сохранилась ли рекордная рентабельность?

Что с долгом и денежной позицией?

Что с денежными потоками?

Какой может быть дивиденд за 2-ое полугодие?

Операционные результаты компания не раскрывает, мы не знаем что было с добычей нефти, газа и переработкой в 2023 году

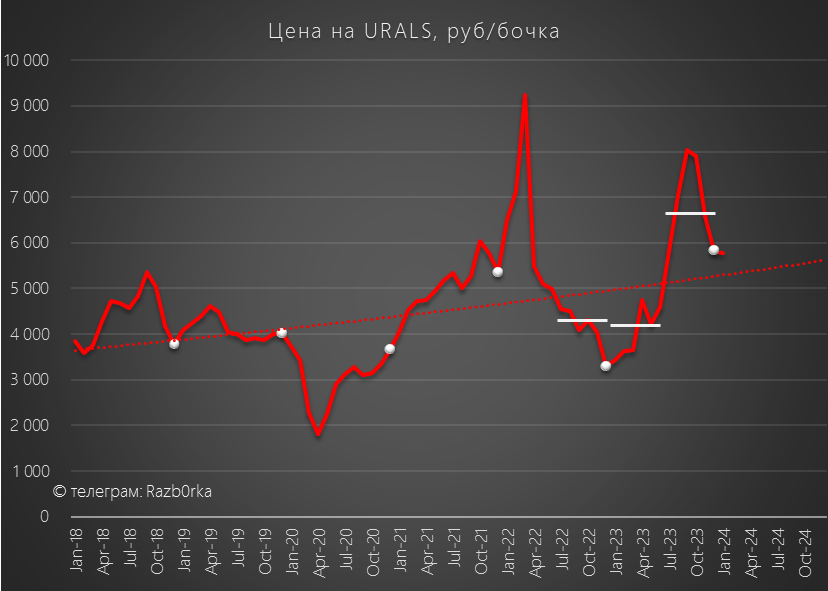

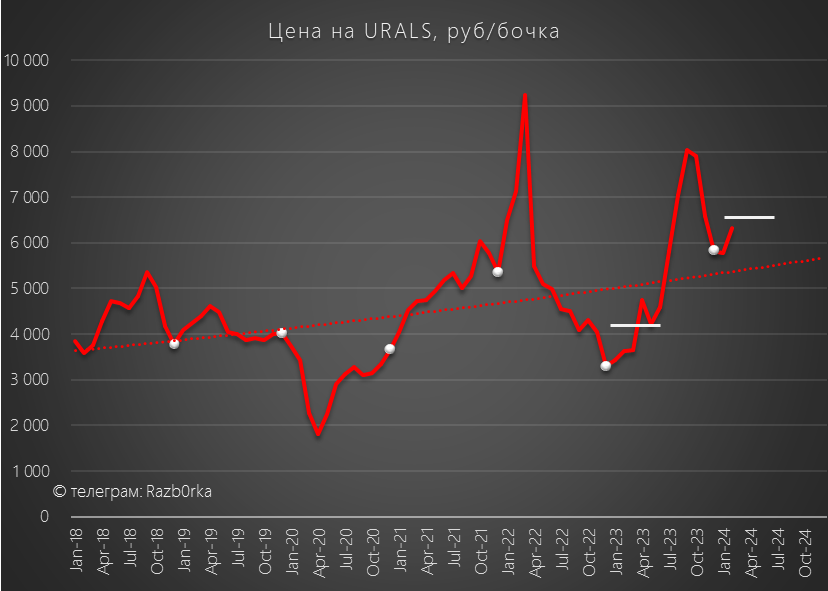

Но мы знаем, что рублевая цена бочки URALS во 2-ой половине года была на 70% выше чем в 1-ом и на 66% выше чем в 2п'22

Это должно было поддержать выручку добывающего сегмента

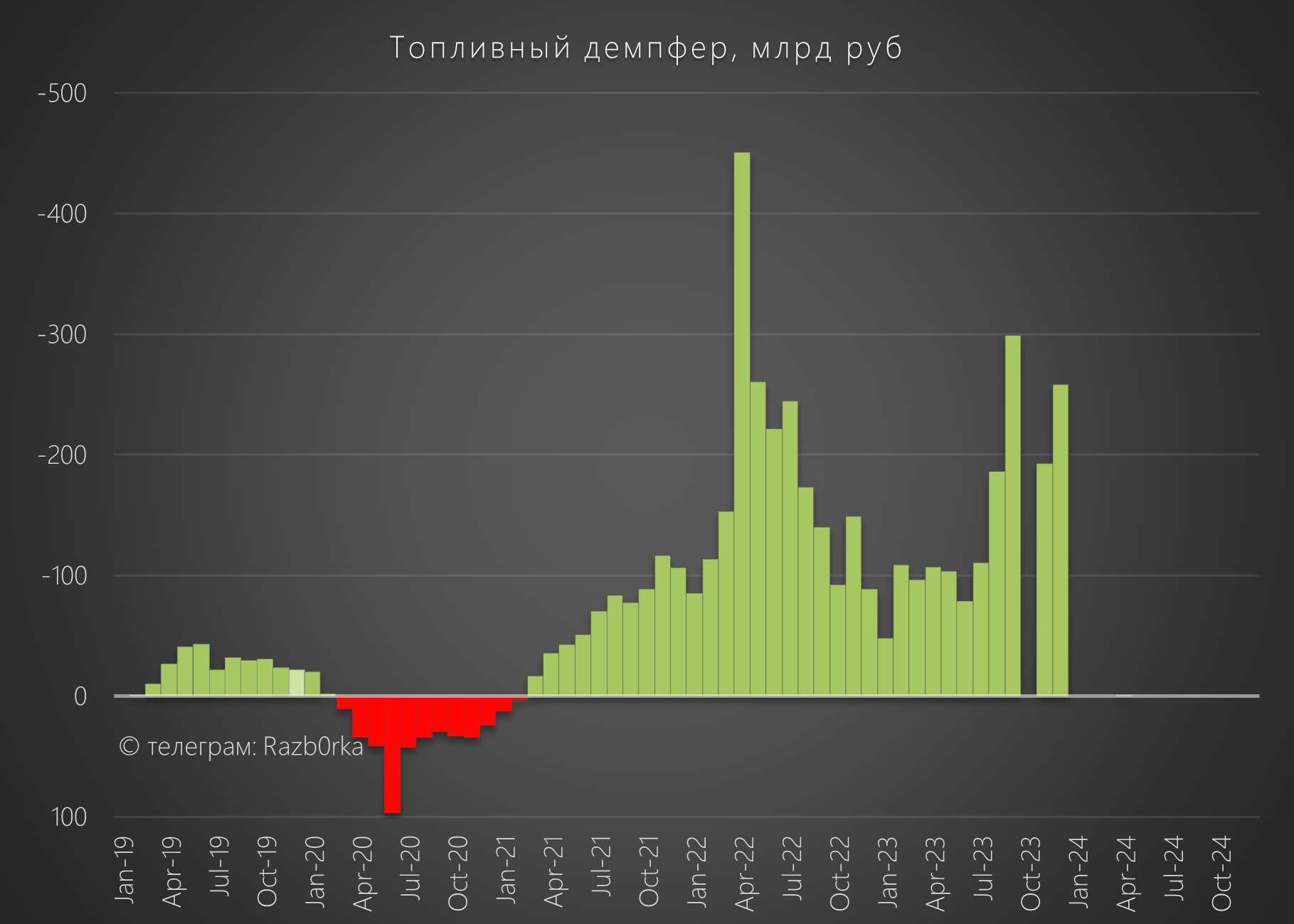

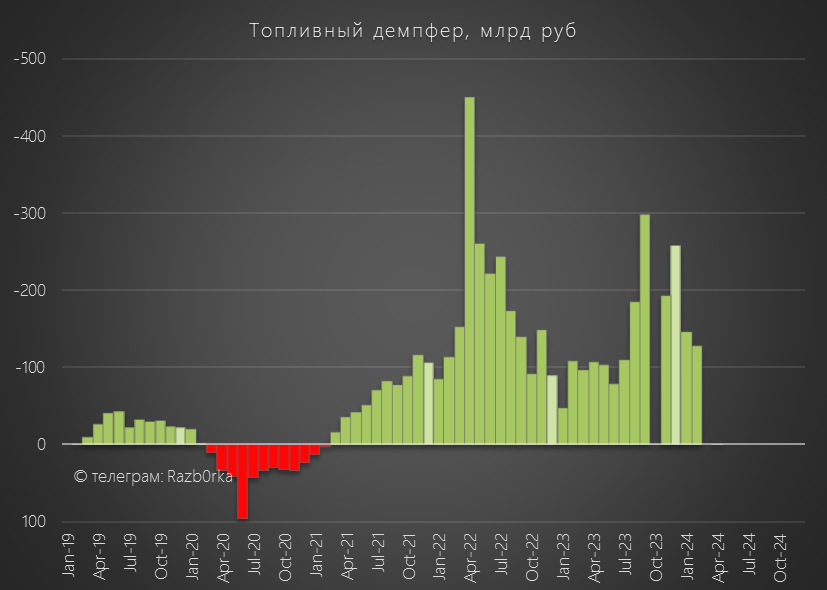

Кроме того, мы знаем что выплаты государства по топливному демпферу нефтяникам выросли в 2-ом полугодии с 540 млрд до 1 трлн руб!

На долю ЛУКОЙЛА могло прийтись из этой суммы более 300 млрд руб, что должно было поддержать выручку перерабатывающего сегмента

Что же мы увидели в урезанном отчете?

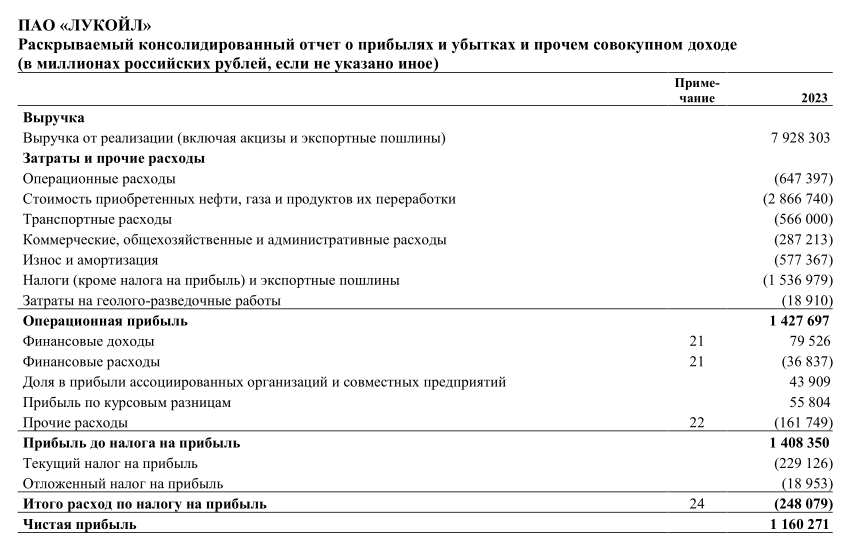

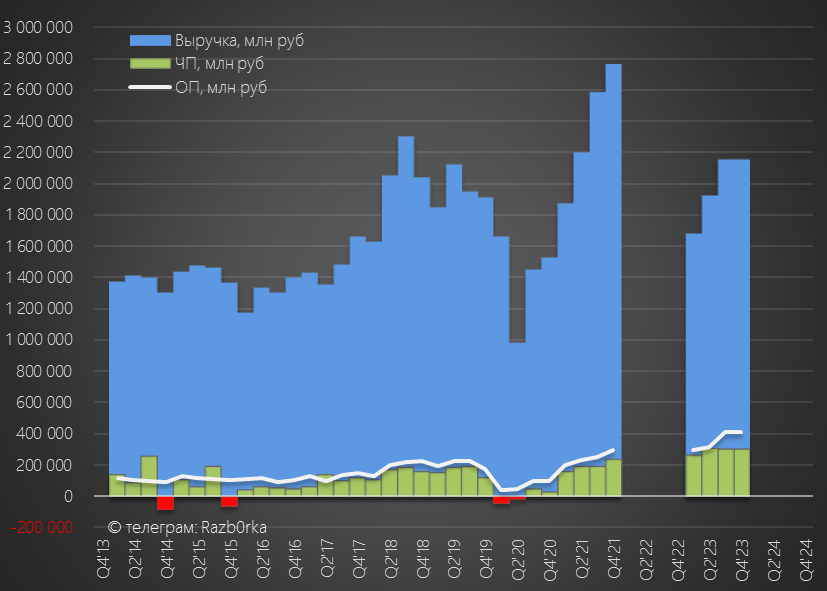

За 2023 год выручка составила 7.9 трлн руб и прибыль 1.2 трлн руб

Так как данных 2022 года нет, показатели 2-го полугодия будем сравнивать с показателями 1-го

Выручка в 2-ом полугодии выросла всего на 19% до 4.3 трлн руб

Почему динамика выручки так сильно отстала от 70% роста рублевой бочки?

Упала добыча и продажи нефти в рамках добровольного сокращения добычи ОПЕК+?

Снизилось производство и продажи топлива?

Продолжила сокращаться перепродажа покупной нефти через ЛИТАСКО?

Без комментариев менеджмента мы можем только гадать

Возможно, что-то расскажут на летнем собрании акционеров

Из данных отчета мы знаем только, что расходы на покупку нефти и газа выросли на 8% или 108 млрд руб до 1.49 трлн руб

Но учитывая то, что бочка в рублях выросла на 70% получается, что в физическом объеме покупка нефти и газа сильно сократились!

Что еще можно сказать про расходы 2-го полугодия?

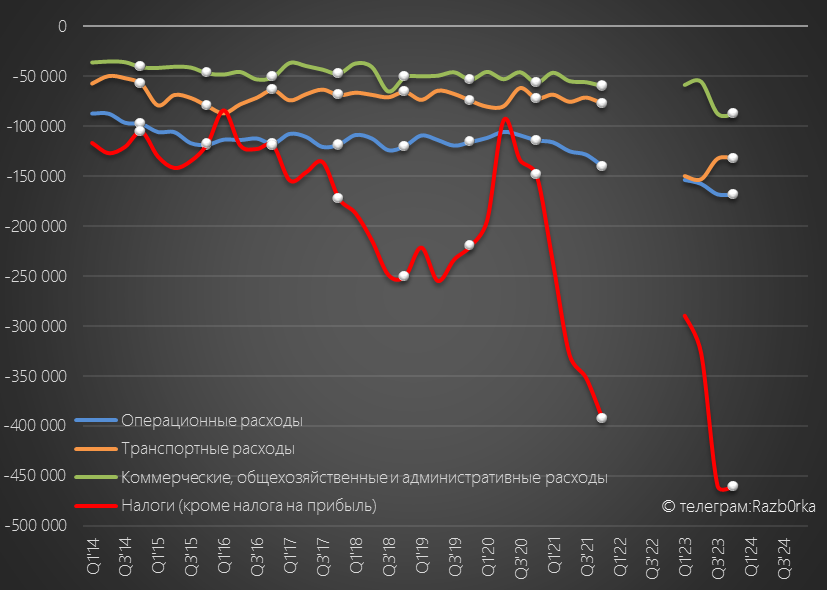

Прочие налоги выросли на 49% или 304 млрд до 920 млрд руб

Постойте!

А как же рост выплат государства по демпферу в 2 раза?

Почему налоги выросли?

В отчете ЛУКОЙЛа нет ответа на этот вопрос

Но, ГАЗПРОМНЕФТЬ в своем отчете за 1 полугодие дала подсказку

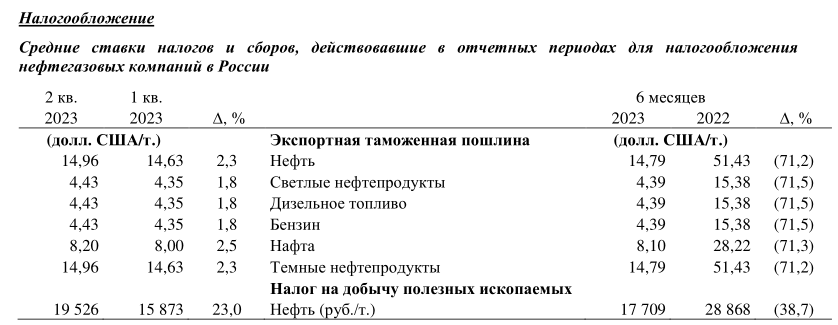

Дело в том, что в 1-ом полугодии ставки Экспортных пошлин и НДПИ были на 71% и 39% ниже чем в 2022 году

Во 2-ом полугодии рост рублевой цены бочки привел к опережающему росту пошлин и НДПИ

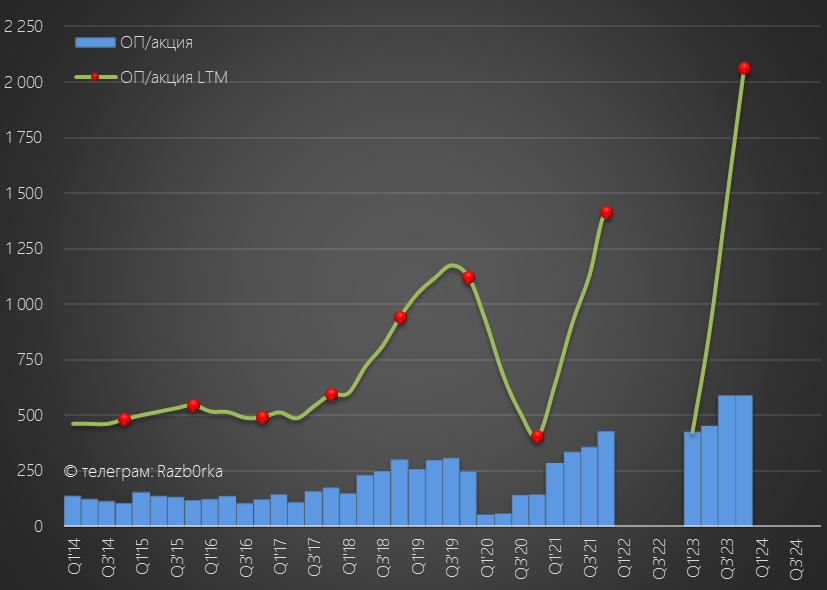

Несмотря на рост налогов, за счет роста выручки, операционная прибыль 2-го полугодия выросла на 33% или 204 млрд до 816 млрд руб или 1178 руб/акция

В годовом выражении операционная прибыль выросла до 2061 руб/акция!

Что еще более интересно, несмотря на рост налогов и пошлин, операционная рентабельность выросла до рекордных 19%

Судя по-всему, сокращение объемов малоприбыльных трейдинговых операций и рост топливного демпфера поддержали рентабельность

С выручкой и рентабельность вроде бы разобрались

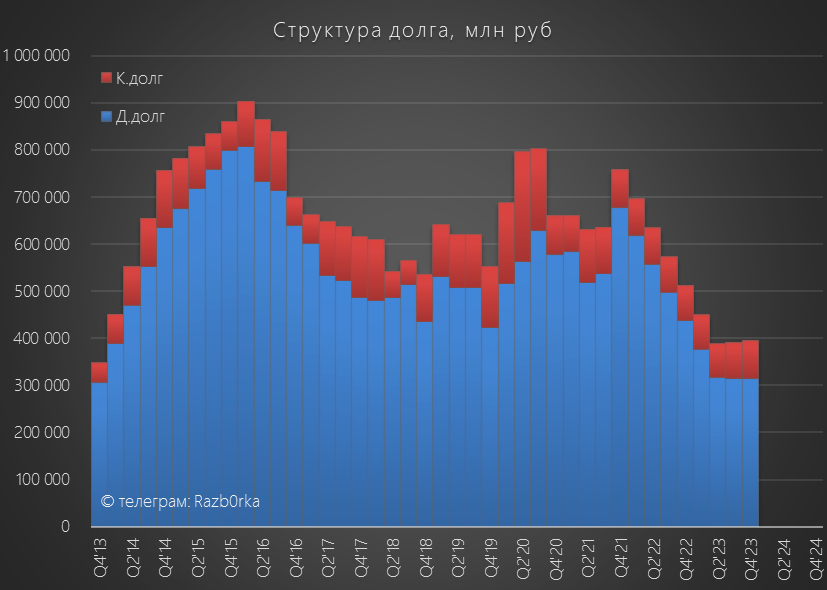

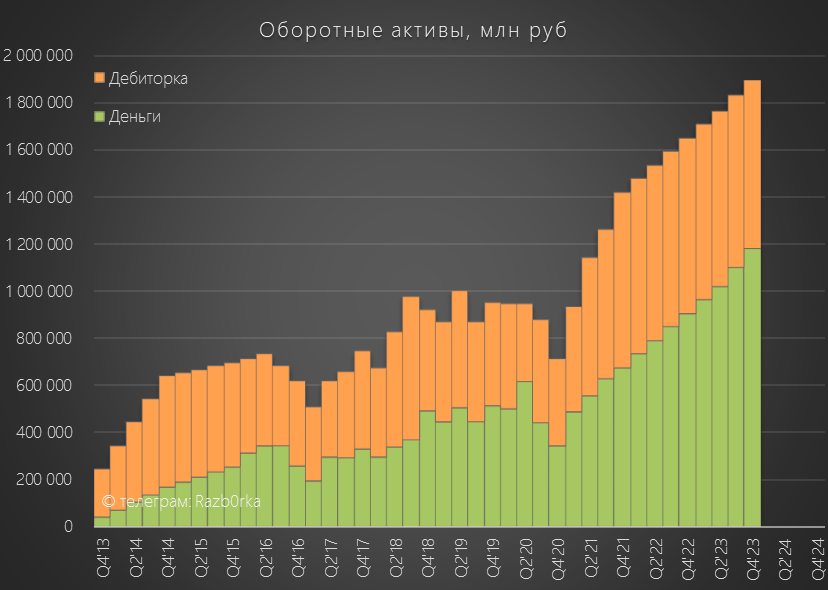

Что с долгом и денежной позицией?

Долг остался на уровне 400 млрд руб

Денежные средства компании за полугодие выросли на 159 млрд до 1.2 трлн руб

Долг покупателей перед компанией сократился на 30 млрд до 715 млрд руб

Очень крепкие балансовые показатели!

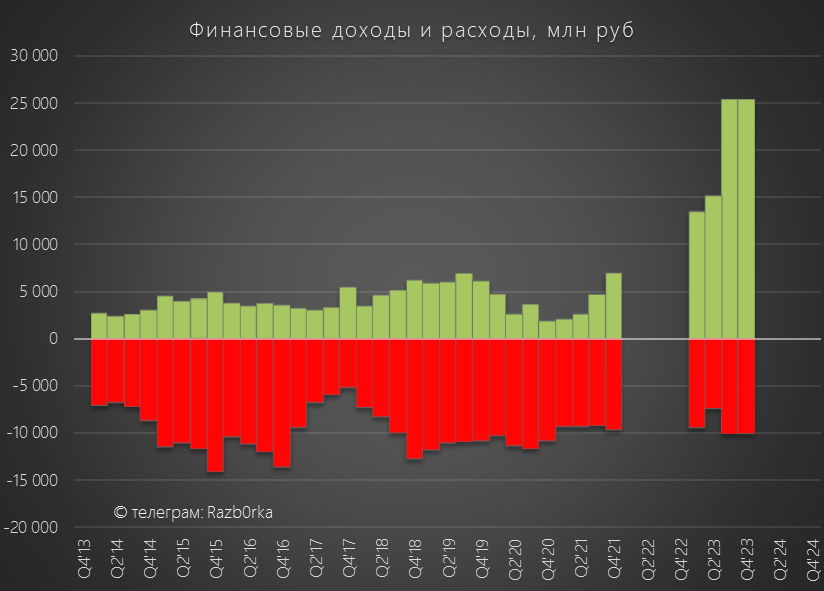

Благодаря росту ставки ЦБ и увеличению денежной позиции, сальдо финансовых доходов/расходов выросло с 12 млрд до 31 млрд руб

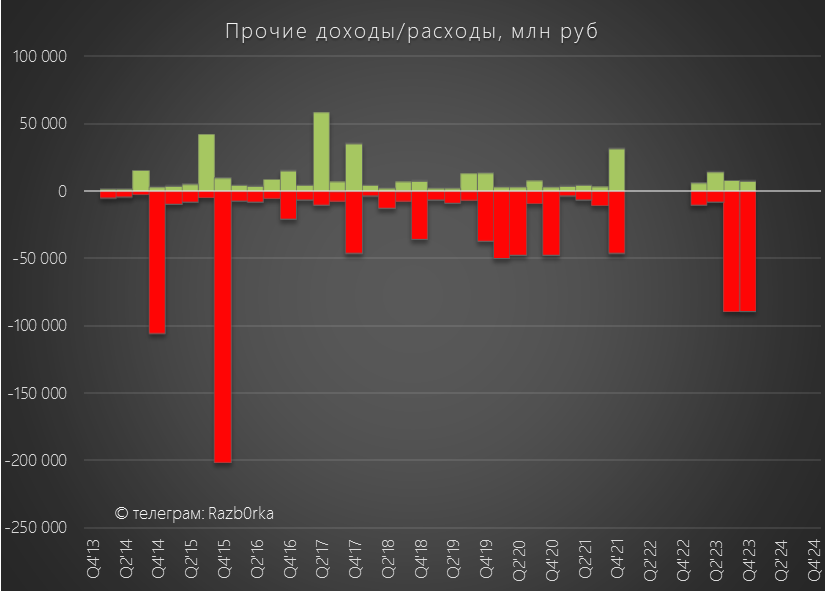

Однако, позитивный рост операционной прибыли и финансовых доходов 2-го полугодия был нивелирован увеличением прочих расходов от обесценивания активов на 179 млрд руб

Что такого большого обесценили в отчете не написали

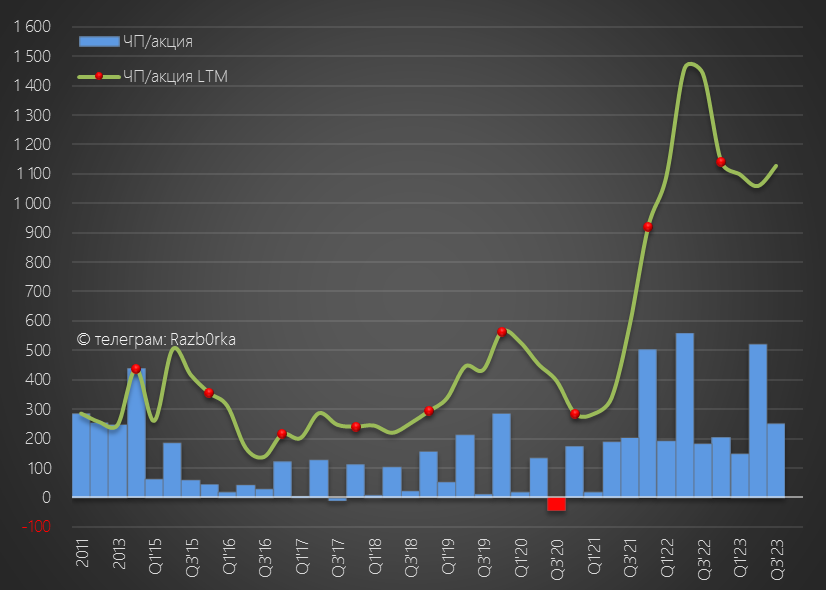

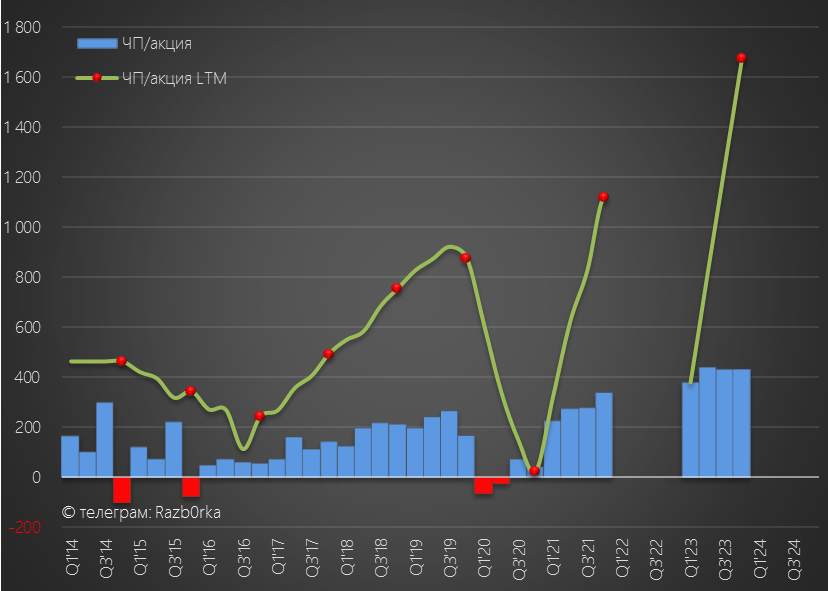

В итоге, после налогов в чистой прибыли осталось 595 млрд руб или 859 руб/акция

Годовая прибыль выросла до рекордных 1 675 руб/акция

Без учета долга, компания оценена всего в 4.5 годовых прибыли 2023 года

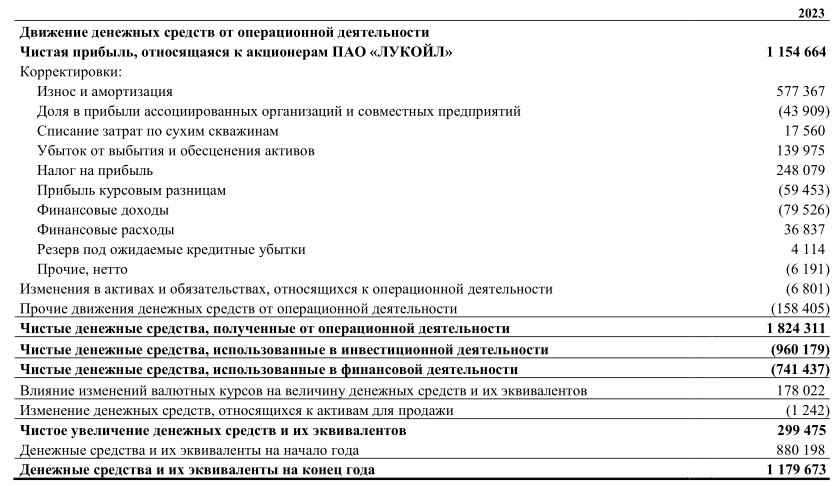

Но в случае с ЛУКОЙЛ чистая прибыль имеет меньшее значение, так как дивиденды рассчитываются исходя из FCF (Свободный денежный поток)

По дивидендной политике, FCF=Операц.денежный поток - Capex + Продажа осн.средств - аренда - проценты уплаченные - выкуп акций

К сожалению, компания не раскрыла эти данные в отчете о движении денежных средств

По моим расчетам, FCF в 2-ом полугодии составил около 400 млрд руб или 578 руб/акция

Если я не ошибся с расчетами, таким и будет дивиденд за 2-ое полугодие

При текущей цене акций 7 400 руб, дивиденд дает около 8% доходности с выплатой через 5 месяцев в Июле

Примерно с такой же доходностью акции вошли в отсечку и летом прошлого года

Только акции стоили тогда почти на 2000 руб дешевле

На мой взгляд, по текущей цене компания оценена справедливо по отношению к своим дивидендам и потенциал роста выглядит уже ограниченным

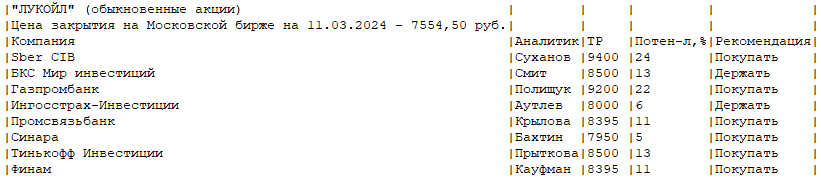

Аналитики инвест-домов ставят целевую цену от 7950 до 9400 руб с потенциалом от 5% до 24%

С точки зрения стоимостного подхода, действительно есть еще апсайд в 25% до 9200 руб

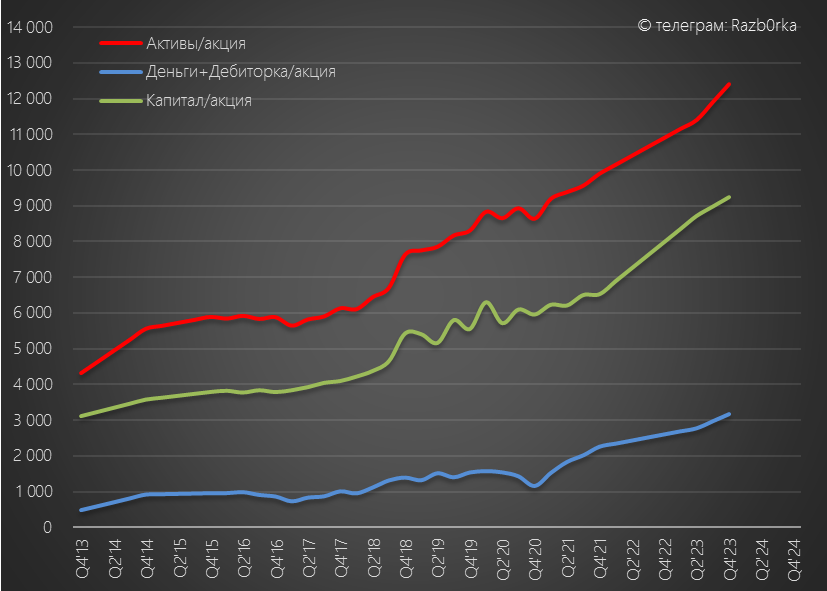

Именно столько капитала приходилось на 1 акцию на конец 2023 года

Но чтобы реализовался этот потенциал нужен приятный сюрприз со стороны денежного потока и дивидендов за 2023 год

Что можно сказать про перспективы 2024 года?

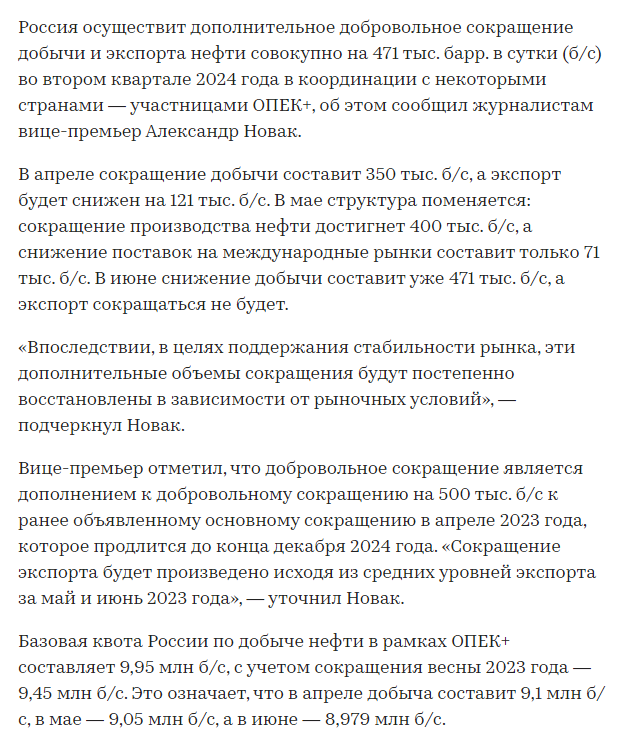

В 2-ом квартале Россия увеличивает добровольное сокращение добычи нефти еще на 471 тыс баррелей/сутки

Рублевая бочка в Феврале стоила 6315 руб, что конечно меньше чем в 2-ом полугодии, но в 1.7 раза выше чем в 1п'22

О таких ценах в 2018-2020 годах можно было только мечтать!

С другой стороны за эти годы выросла и налоговая нагрузка на отрасль

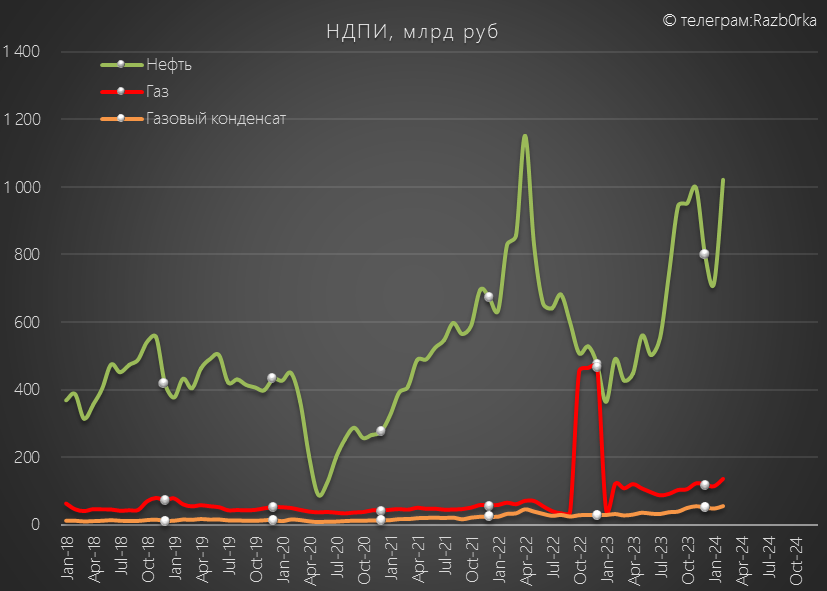

В Феврале нефтяники выплатили рекордный за последние 2 года НДПИ в размере 1 трлн руб!

Рост налогов конечно же негативный фактор для прибыли

С другой стороны, за 2 месяца государства вернуло НПЗ через топливный демпфер около 275 млрд руб

В итоге, 1-ый квартал и возможно 1-ое полугодие может быть у нефтяников хуже чем конец 2023 года, но лучше чем 1п'23

Ждем конец Апреля и рекомендацию Совета директоров по дивидендам

Так как ЛУКОЙЛ перешел на полугодовое раскрытие результатов МСФО многие читатели могли уже забыть, что было интересного в отчете за 1-ое полугодие

Первое что удивляло, это рост рентабельности бизнеса до рекордных 18%

Отчет вышел в "урезаном" виде и было не совсем понятно почему так произошло

Если исходить из цифр отчета, то главным фактором роста операционной прибыли стало 36% снижение расходов на покупку нефти, газа и нефтепродуктов

Расходы эти снизились на 439 млрд с 1.2 трлн до 775 млрд руб

Скорее всего, это был эффект от сокращения торговой деятельности LITASCO (международное трэйдинговое подразделение ЛУКОЙЛА) в силу санкций и продажи итальянского НПЗ ЛУКОЙЛ

Выглядело так, что в прошлом огромные торговые операции не приносили прибыли или даже давали убыток

Второе важно событие осени прошлого года это было объявление ЛУКОЙЛом о желании выкупить 25% своих акций у нерезидентов за пол-цены

В зависимости от того, каков мог быть реальный дисконт, сумма сделки варьировалась от 500 до 600 млрд руб

По информации из открытых источников, на момент написания разборки (31 Августа) у ТОП-20 зарубежных фондов было около 13% акций ЛУКОЙЛА

Крупнейшие держатели акций ЛУКОЙЛА были американские фонды BlackRock , Vanguard и Harding Loevner

Думаю, что они были бы рады продать свои пакеты даже по 3 000 руб за акцию

Почему "были бы?"

Потому, что судя по отсутствию официальной информации, ЛУКОЙЛ на текущий момент не получил одобрения государства на этот выкуп

Или может быть получил и сделал "тайный" выкуп?

Возможно это и так

Открытые источники говорят о том, что у ТОП-20 фондов на конец Февраля осталось всего 9.5% акций ЛУКОЙЛ

Куда-то "делись" 2.53% акций которыми владел BlackRock через свое канадское подразделение и еще 0.8% ушло с BlackRock Fund Advisors

Кто купил эти 23 млн акций неизвестно

Но если их покупали с дисконтом 50% по 3000 руб на это потребовались немалые 69 млрд руб!

В конце Октября был опубликован отчет РСБУ головной компании холдинга

В отличие от 2-го квартала дивиденды с дочек не поднимали, а операционная прибыль сформировала 253 руб/акция чистой прибыли

За 9 месяцев в дивидендной копилке 2023 года было накоплено 922 руб/акция

Из которых, 447 руб "использовали" на выплату промежуточных дивидендов за 1 полугодие

Осталось 475 руб/акция и еще 200-250 руб прибыли РСБУ должны были заработать в 4-ом квартале

Отчет РСБУ еще не опубликован

Пока у нас есть только отчёт МСФО и мы можем поискать ответы на следующие вопросы:

Как обстоят дела с выручкой и сохранилась ли рекордная рентабельность?

Что с долгом и денежной позицией?

Что с денежными потоками?

Какой может быть дивиденд за 2-ое полугодие?

Операционные результаты компания не раскрывает, мы не знаем что было с добычей нефти, газа и переработкой в 2023 году

Но мы знаем, что рублевая цена бочки URALS во 2-ой половине года была на 70% выше чем в 1-ом и на 66% выше чем в 2п'22

Это должно было поддержать выручку добывающего сегмента

Кроме того, мы знаем что выплаты государства по топливному демпферу нефтяникам выросли в 2-ом полугодии с 540 млрд до 1 трлн руб!

На долю ЛУКОЙЛА могло прийтись из этой суммы более 300 млрд руб, что должно было поддержать выручку перерабатывающего сегмента

Что же мы увидели в урезанном отчете?

За 2023 год выручка составила 7.9 трлн руб и прибыль 1.2 трлн руб

Так как данных 2022 года нет, показатели 2-го полугодия будем сравнивать с показателями 1-го

Выручка в 2-ом полугодии выросла всего на 19% до 4.3 трлн руб

Почему динамика выручки так сильно отстала от 70% роста рублевой бочки?

Упала добыча и продажи нефти в рамках добровольного сокращения добычи ОПЕК+?

Снизилось производство и продажи топлива?

Продолжила сокращаться перепродажа покупной нефти через ЛИТАСКО?

Без комментариев менеджмента мы можем только гадать

Возможно, что-то расскажут на летнем собрании акционеров

Из данных отчета мы знаем только, что расходы на покупку нефти и газа выросли на 8% или 108 млрд руб до 1.49 трлн руб

Но учитывая то, что бочка в рублях выросла на 70% получается, что в физическом объеме покупка нефти и газа сильно сократились!

Что еще можно сказать про расходы 2-го полугодия?

Прочие налоги выросли на 49% или 304 млрд до 920 млрд руб

Постойте!

А как же рост выплат государства по демпферу в 2 раза?

Почему налоги выросли?

В отчете ЛУКОЙЛа нет ответа на этот вопрос

Но, ГАЗПРОМНЕФТЬ в своем отчете за 1 полугодие дала подсказку

Дело в том, что в 1-ом полугодии ставки Экспортных пошлин и НДПИ были на 71% и 39% ниже чем в 2022 году

Во 2-ом полугодии рост рублевой цены бочки привел к опережающему росту пошлин и НДПИ

Несмотря на рост налогов, за счет роста выручки, операционная прибыль 2-го полугодия выросла на 33% или 204 млрд до 816 млрд руб или 1178 руб/акция

В годовом выражении операционная прибыль выросла до 2061 руб/акция!

Что еще более интересно, несмотря на рост налогов и пошлин, операционная рентабельность выросла до рекордных 19%

Судя по-всему, сокращение объемов малоприбыльных трейдинговых операций и рост топливного демпфера поддержали рентабельность

С выручкой и рентабельность вроде бы разобрались

Что с долгом и денежной позицией?

Долг остался на уровне 400 млрд руб

Денежные средства компании за полугодие выросли на 159 млрд до 1.2 трлн руб

Долг покупателей перед компанией сократился на 30 млрд до 715 млрд руб

Очень крепкие балансовые показатели!

Благодаря росту ставки ЦБ и увеличению денежной позиции, сальдо финансовых доходов/расходов выросло с 12 млрд до 31 млрд руб

Однако, позитивный рост операционной прибыли и финансовых доходов 2-го полугодия был нивелирован увеличением прочих расходов от обесценивания активов на 179 млрд руб

Что такого большого обесценили в отчете не написали

В итоге, после налогов в чистой прибыли осталось 595 млрд руб или 859 руб/акция

Годовая прибыль выросла до рекордных 1 675 руб/акция

Без учета долга, компания оценена всего в 4.5 годовых прибыли 2023 года

Но в случае с ЛУКОЙЛ чистая прибыль имеет меньшее значение, так как дивиденды рассчитываются исходя из FCF (Свободный денежный поток)

По дивидендной политике, FCF=Операц.денежный поток - Capex + Продажа осн.средств - аренда - проценты уплаченные - выкуп акций

К сожалению, компания не раскрыла эти данные в отчете о движении денежных средств

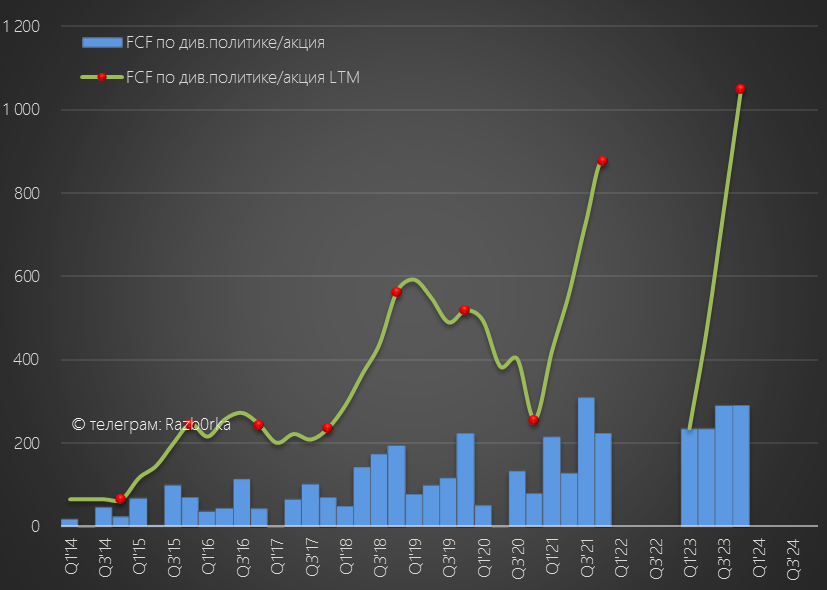

По моим расчетам, FCF в 2-ом полугодии составил около 400 млрд руб или 578 руб/акция

Если я не ошибся с расчетами, таким и будет дивиденд за 2-ое полугодие

При текущей цене акций 7 400 руб, дивиденд дает около 8% доходности с выплатой через 5 месяцев в Июле

Примерно с такой же доходностью акции вошли в отсечку и летом прошлого года

Только акции стоили тогда почти на 2000 руб дешевле

На мой взгляд, по текущей цене компания оценена справедливо по отношению к своим дивидендам и потенциал роста выглядит уже ограниченным

Аналитики инвест-домов ставят целевую цену от 7950 до 9400 руб с потенциалом от 5% до 24%

С точки зрения стоимостного подхода, действительно есть еще апсайд в 25% до 9200 руб

Именно столько капитала приходилось на 1 акцию на конец 2023 года

Но чтобы реализовался этот потенциал нужен приятный сюрприз со стороны денежного потока и дивидендов за 2023 год

Что можно сказать про перспективы 2024 года?

В 2-ом квартале Россия увеличивает добровольное сокращение добычи нефти еще на 471 тыс баррелей/сутки

Рублевая бочка в Феврале стоила 6315 руб, что конечно меньше чем в 2-ом полугодии, но в 1.7 раза выше чем в 1п'22

О таких ценах в 2018-2020 годах можно было только мечтать!

С другой стороны за эти годы выросла и налоговая нагрузка на отрасль

В Феврале нефтяники выплатили рекордный за последние 2 года НДПИ в размере 1 трлн руб!

Рост налогов конечно же негативный фактор для прибыли

С другой стороны, за 2 месяца государства вернуло НПЗ через топливный демпфер около 275 млрд руб

В итоге, 1-ый квартал и возможно 1-ое полугодие может быть у нефтяников хуже чем конец 2023 года, но лучше чем 1п'23

Ждем конец Апреля и рекомендацию Совета директоров по дивидендам

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба