Отрасль – интернет-торговля. Предоставляет услуги онлайн-рынка для сторонних продавцов, маркетинговые услуги и многоканальные решения для клиентов и офлайн розничных продавцов, а также онлайн-услуги здравоохранения.

#JD +12% после выхода отчетности

Отчетность📋

💰Выручка 43,1 b$ (+4% к прогнозу, +4% г/г)

💰Чистая прибыль non-GAAP 1,2 b$ (+9% г/г)

💰EPADS non-GAAP 0,75$ (+19% к прогнозу, +10% г/г)

Как использовать разборы компаний на Unity

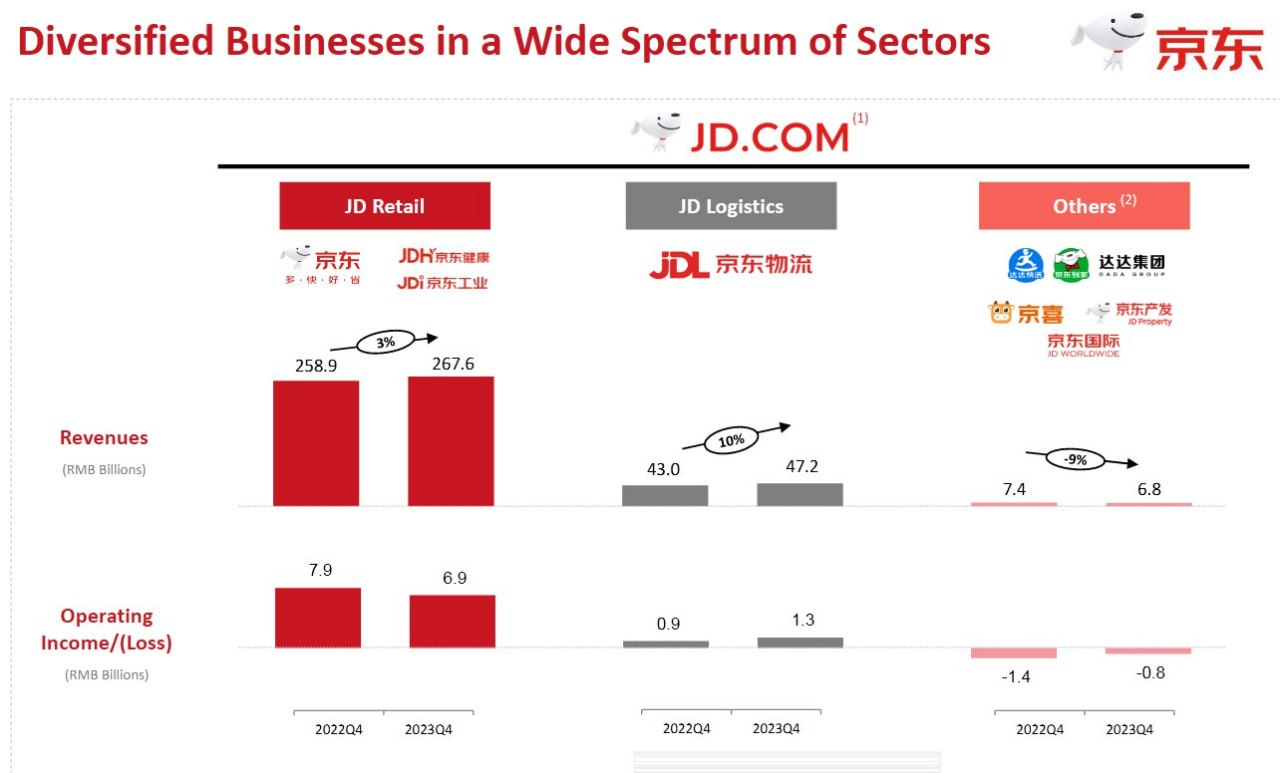

Выручка по сегментам:

📍JD Ритейл – 37,69 b$ (+3% г/г, 83% выручки)

📍JD Логистика – 6,65 b$ (+9% г/г, 15% выручки)

📍Прочее – 0,96 b$ (-9% г/г, 2% выручки)

Выручка по направлениям:

📍Электроника и бытовая техника – 21,17 b$ (+6% г/г, 49% выручки)

📍Прочие товары – 13,54 b$ (+0% г/г, 31% выручки)

📍Логистика и другие услуги – 5,06 b$ (+8% г/г, 12% выручки)

📍Маркетплейс и доходы от маркетинга – 3,30 b$ (-4% г/г, 8% выручки)

За Q4’23

📍Скорректированная EBITDA 1,4 b$ (+9% г/г)

📍Маржа скорректированной EBITDA 3% (+0 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 2,18 b$ (-4% г/г)

📍Исследования и разработки (R&D) 612 m$ (-3% г/г)

📍Капитальные затраты 0,92 b$ (-14% г/г)

📍Маржа валовой прибыли 9% (+1 п.п г/г)

📍Маржа операционной прибыли 1% (-0,9 п.п г/г)

📍Скорректированная маржа операционной прибыли 4% (+0 п.п г/г)

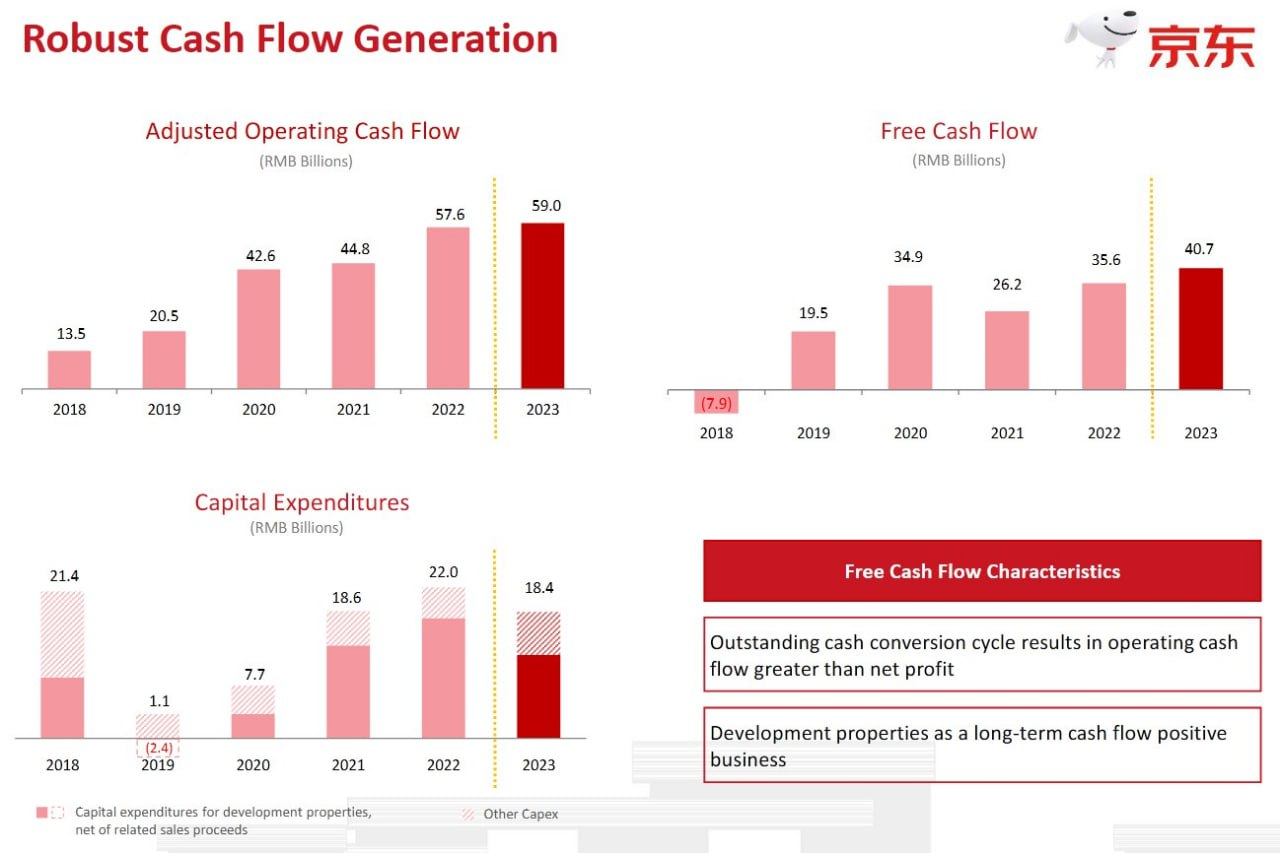

📍Операционный денежный поток 2,76 b$ (+6% г/г)

📍FCF 1,87 b$ (+11% г/г)

📍Денежные средства и их эквиваленты 26,79 b$ (-14% г/г)

📍Долг 6,62 b$ (+11% г/г)

📍Компенсация на основе акций 105 m$ (-59% г/г)

📍Выкупили акции на 203 m$ (не было г/г) по средней цене в 27,1$, осталось 3,0 b$ из программы байбека. Количество акций в обращении -0,4% г/г

📮Прогноз на весь 2024 год

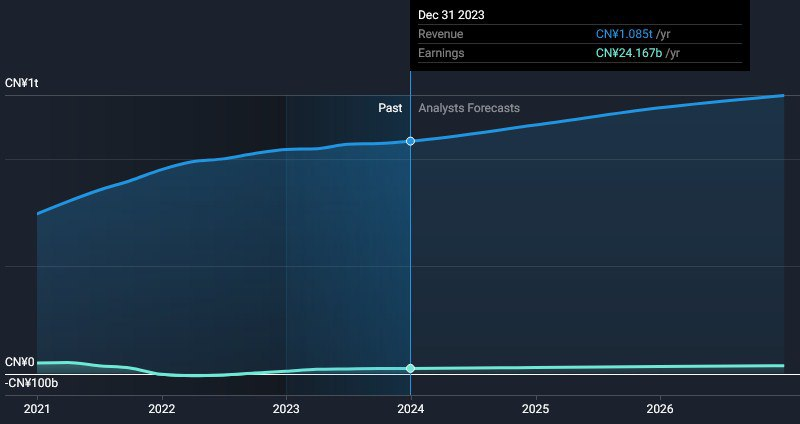

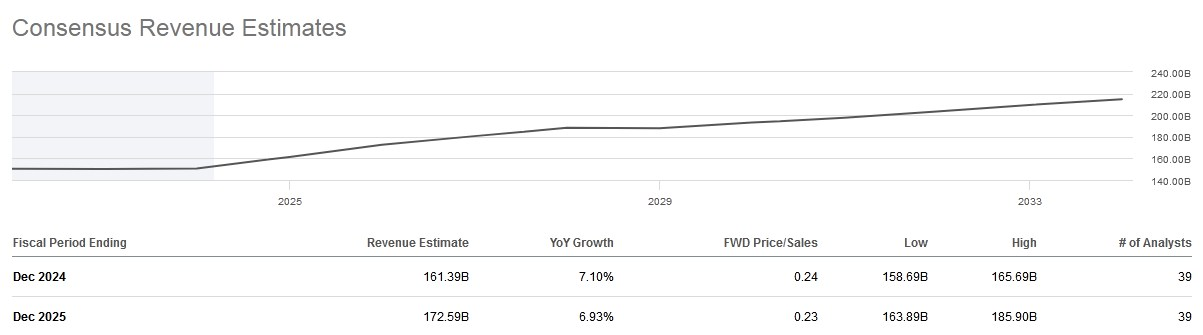

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 161,4 b$ (+7% г/г) в 2024 году.

☎ Конференс-колл

JD.com объявляет дивиденды в размере 0,76$ (див. доходность около 3,5% годовых), +23% г/г и утверждает новую программу выкупа акций на сумму 3 b$ (около 8% от капитализации) до 2027 года. Основные категории бытовой техники и электроники продолжали опережать отрасль, и в целом категория товаров вернулась на траекторию роста в этом квартале. Несмотря на некоторое краткосрочное влияние в 2023 году, стратегическая направленность успешно изменила ключевые операционные показатели в положительном направлении и 2024 год станет годом их реализации. Команда будет предпринимать твердые и уверенные шаги для реализации и продвижения двух приоритетов на новый год, а именно улучшения пользовательского опыта и расширения доли рынка. Поведение пользователей также улучшилось. Например, частота покупок пользователей на JD продолжает расти как в четвертом квартале, так и в течение всего года. Это увеличение было обусловлено ростом числа лояльных существующих пользователей. Кроме того, этот рост также привел к устойчивому росту объема заказов, который в четвертом квартале достиг двузначных цифр в годовом исчислении и ускорялся в течение трех кварталов подряд. В качестве важной части целостного подхода к улучшению пользовательского опыта продолжат наращивать усилия, включая ценовую конкурентоспособность и экосистему платформы. Согласно опросу клиентов и внутреннему сравнению цен, ценовая конкурентоспособность JD заметно улучшилась.

👉 Итоги

Финансовые показатели

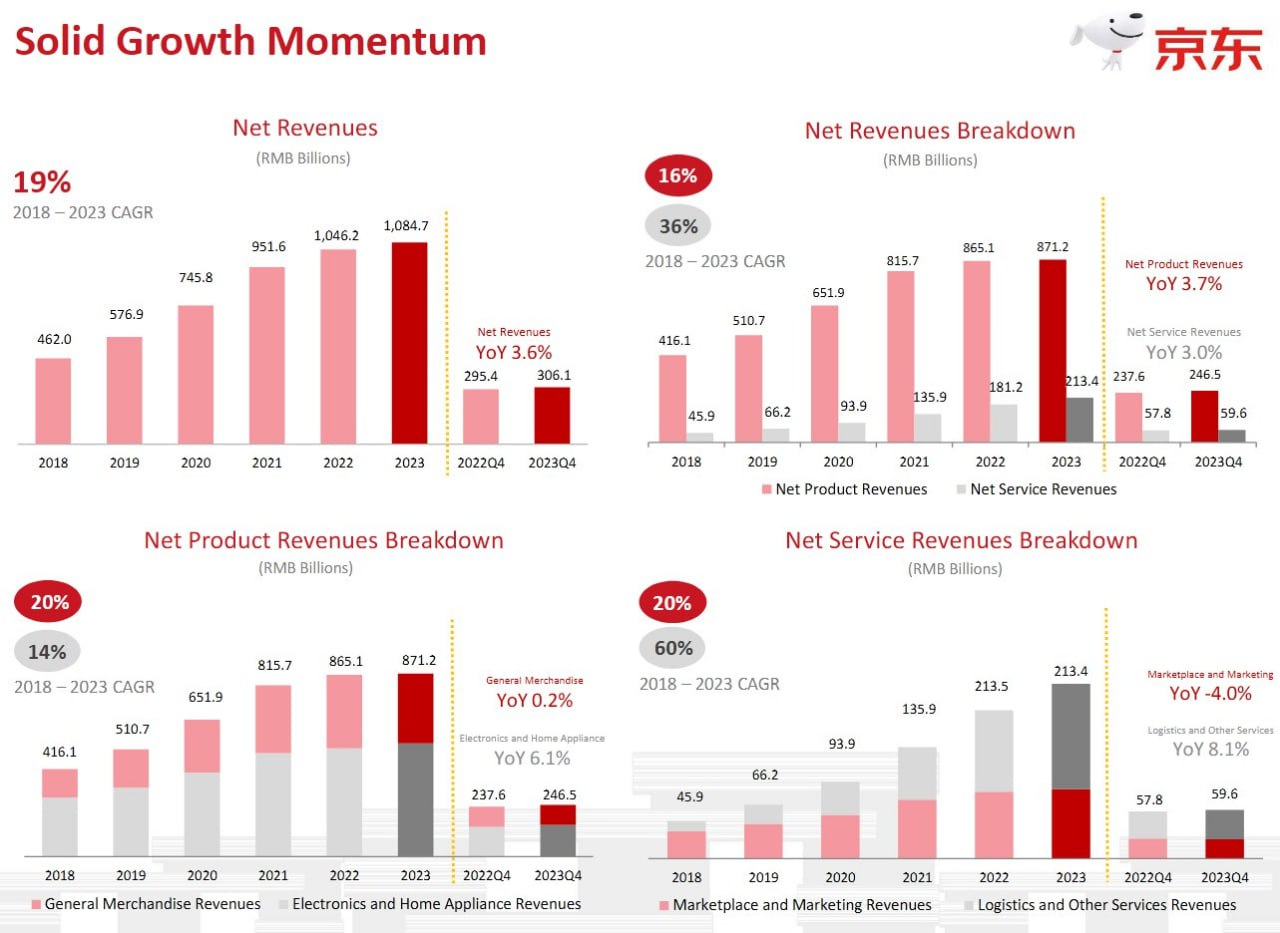

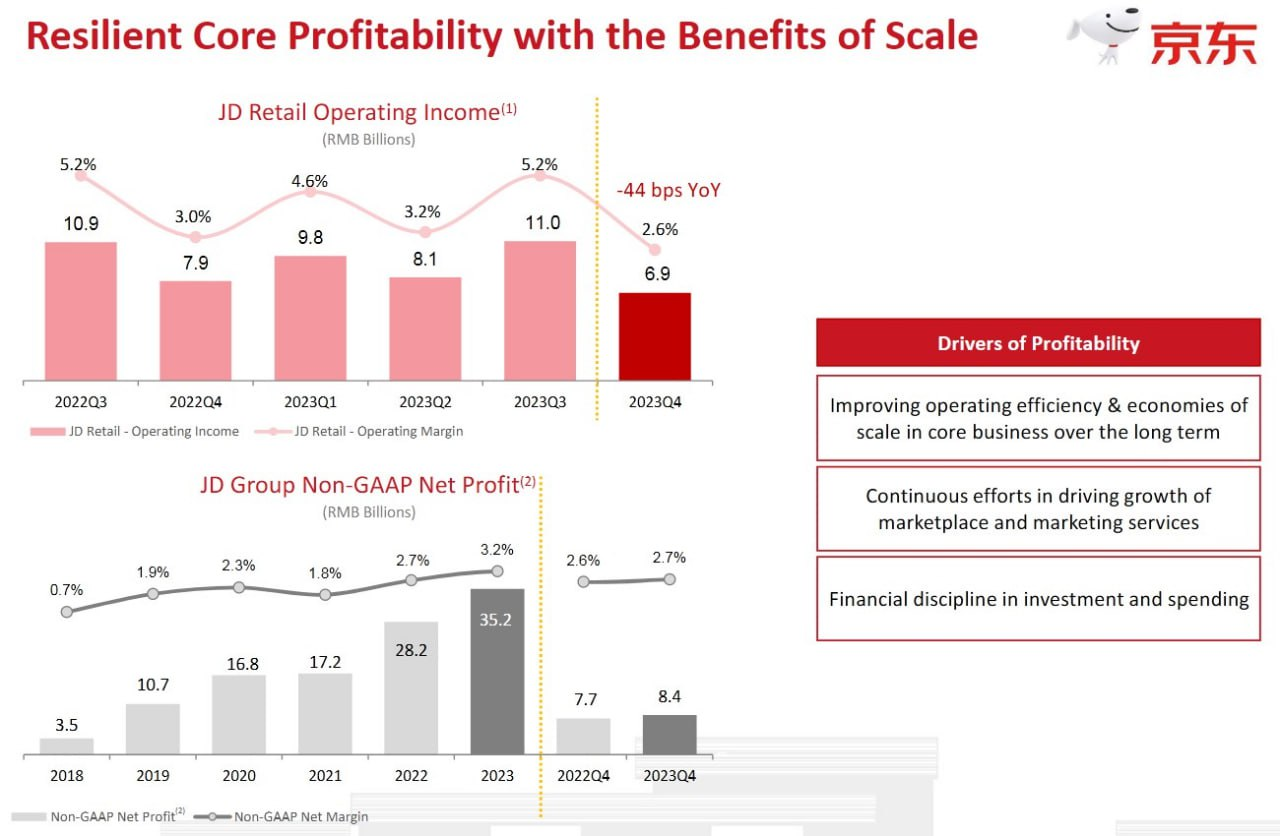

Стабильный отчёт. Выручка выросла на 4% г/г до 306 млрд юаней благодаря сочетанию макроэкономического восстановления и факторов сезонности. По категориям: доходы от электроники и бытовой техники выросли на 6% г/г снова опередив отраслевую группу. В таких категориях, как товары для дома и украшения, спорт и одежда, в отчётном квартале зафиксирован двузначный рост в годовом исчислении. Наблюдают уверенное увеличение доли рынка в этих категориях в каждом квартале 2023 года и по-прежнему уверены в этой динамике в 2024 году. Рентабельность остаётся стабильно-низкой с минимальными изменениями относительно прошлого года. Снижение операционной прибыли и маржи в отчётном квартале связано со списаниями и обесценением гудвила примерно на 730 m$, что частично компенсируется прибылью от продажи недвижимости на 113 m$. Денежные потоки остаются стабильно-положительными и FCF в отчётном квартале вырос на 11% г/г до 1,87 b$, а за полный 2023 год он составил 5,7 b$. С учётом увеличения выплата дивидендов составит около 1,2 b$ в год, как мы видим, дивиденды замечательно покрыты денежным потоком. Баланс остаётся хорошим, с очень значительным отрицательным чистым долгом и относительно небольшим гудвилом. Чистый кэш (за вычетом долга) составляет более половины капитализации компании. На балансе стоят основные средства на 37% от капитализации. Компания имеет инвестиционный рейтинг BBB+ с позитивным прогнозом, что делает крайне вероятным переход в A-грейд в течение года.

Основной сегмент и JD Logistics

Выручка JD Retail выросла на 3% г/г. Валовая прибыль розничного сегмента продолжала расти как в четвертом квартале, так и в течение всего 2023 года. Это было обусловлено улучшением возможностей цепочки поставок, которые позволяют предлагать большую ценность для пользователей, одновременно фиксируя здоровое увеличение прибыли за счет повышения операционной эффективности. За весь год валовая маржа розничной торговли выросла на 0,4 п.п г/г. Хотя в четвертом квартале валовая маржа розничной торговли немного снизилась на 0,1 п.п. г/г из-за расширения предложений бесплатной доставки. Скорректированная операционная рентабельность розничного сегмент составила 2,6%, -0,44 п.п г/г, но соответствует ожиданиям, поскольку инвестируют в улучшение опыта и расширение пользовательской базы. JDL Logistics зафиксировала рост выручки на 10% г/г. Внешние доходы составили 70% от общей выручки как в четвертом квартале, так и в целом за год. Операционная рентабельность JDL non-GAAP значительно выросла: рост составил 0,73 п.п. г/г до 2,8% в четвертом квартале и рост на 0,22 п.п. до 0,6% за весь год.

Dada и ее проблемы

Надо отдельно отметить, что компания включила результаты Dada в Сегмент Прочее, хотя обычно давала их отдельной строкой. Это связано с тем, что DADA подверглась внутреннему расследованию относительно завышенных доходов и расходов, из-за чего акции в одночасье потеряли половину своей стоимости. Через день после публикации основного отчета о прибылях и убытках компании президент Dada подтвердил, что мошенничество действительно имело место и что он уходит в отставку. В отчете регулирующих органов DADA от 5 марта сообщило, что проверка выявила операции с онлайн-рекламой и маркетинговыми услугами, которые проводились в основном для достижения целевых показателей выручки. В результате этих операций некоторые доходы и соответствующие расходы были завышены в прошлой финансовой отчетности. Dada отметило, что оно отменит завышенные чистые доходы в размере около 40 миллионов юаней в первом квартале 2023 года, 214 миллионов юаней во втором квартале 2023 года и 245 миллионов юаней в третьем квартале 2023 года соответственно, а также связанные с ними операционные и вспомогательные расходы. Таким образом, существенное ухудшение репутации может негативно повлиять на оценку акций как основной компании, так и дочерней компании Dada, акции которой котируются отдельно.

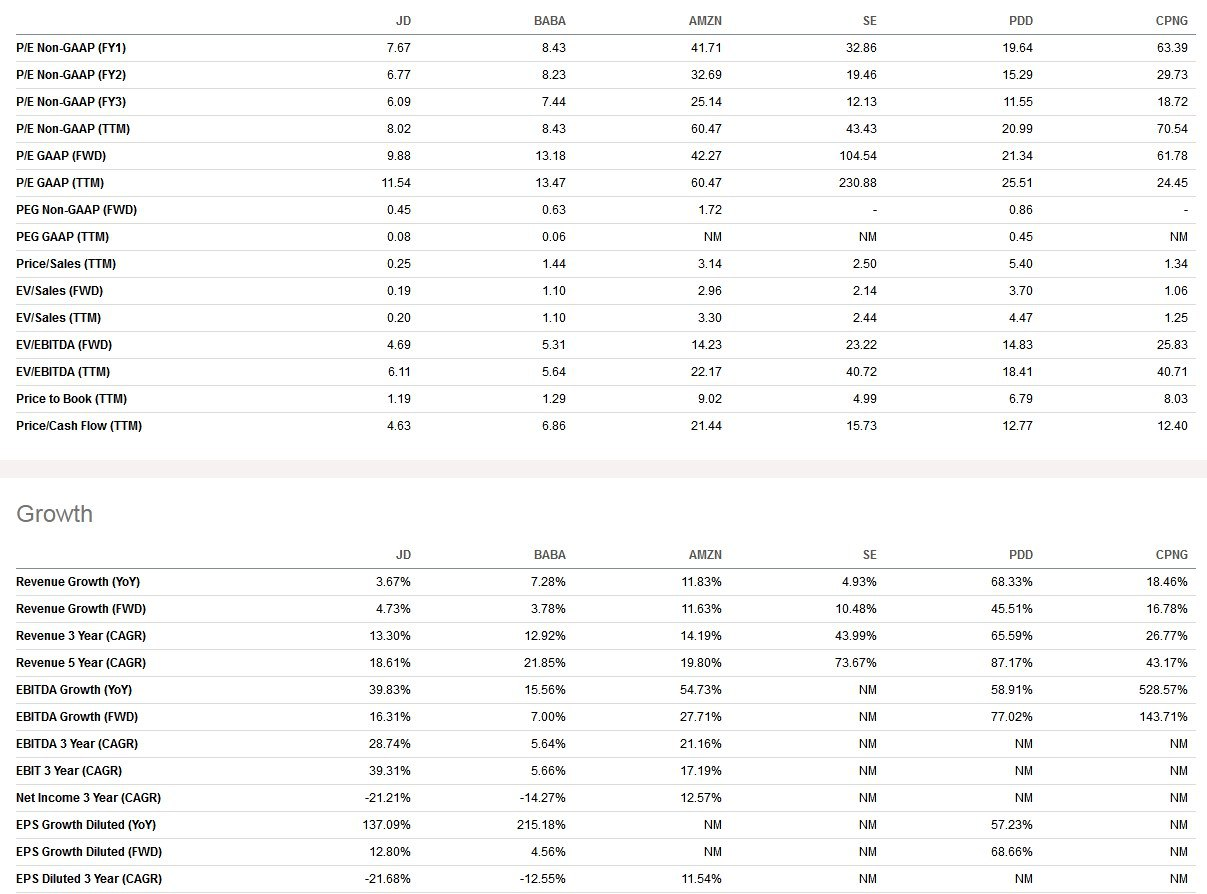

Оценка

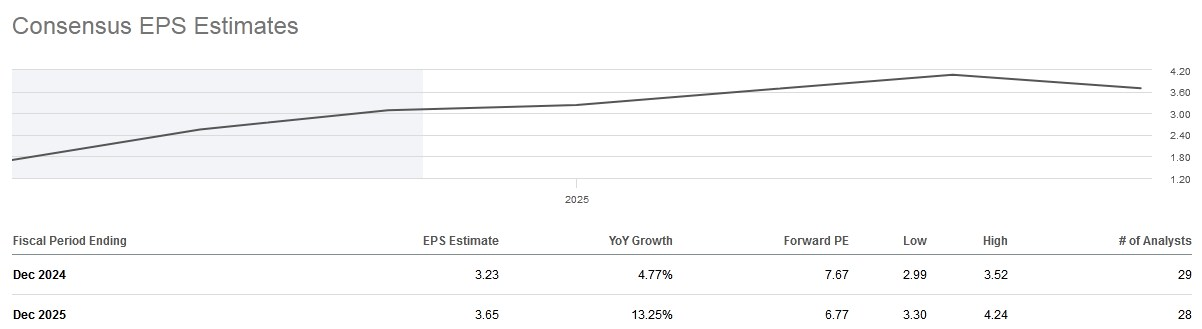

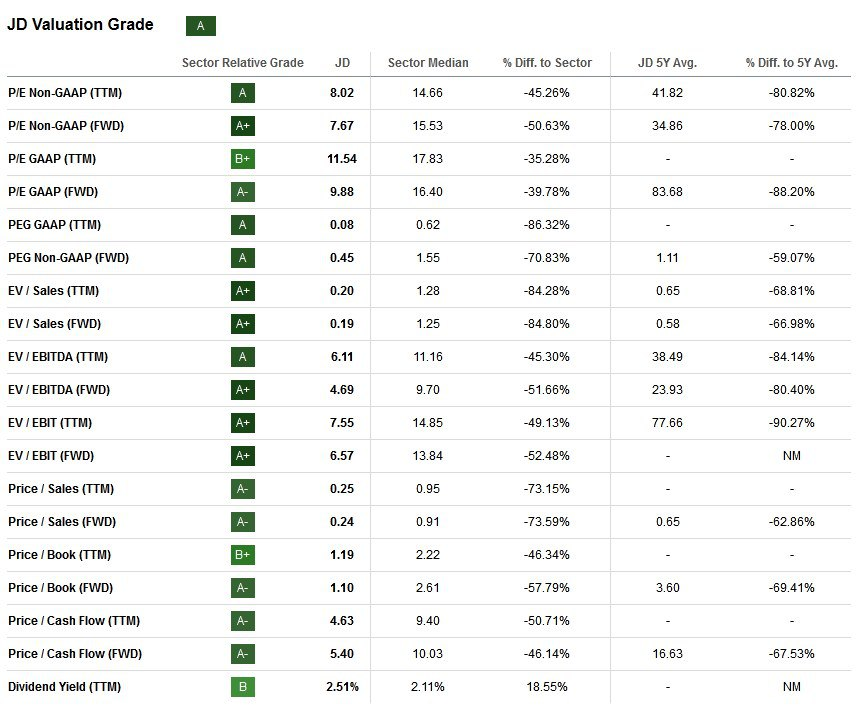

По мультипликаторам стоит на 45-50% дешевле среднеотраслевых, по сравнению с конкурентами дешевле абсолютно всех. При этом у JD по-прежнему самая низкая рентабельность и одни из самых медленных темпов роста. По историческим – минимальные отметки или близко к ним, 3-х летний GAGR выручки 13%, но в этом году аналитики ожидают рост на 7%. Дивидендная доходность 3,5% годовых с низкими коэффициентами выплат в 20-30% как от прибыли, так и от FCF. Компания продолжает планомерно увеличивать операционную рентабельность, что с учётом масштаба выручки значительно повышает общую прибыльность JD и кардинально увеличивает FCF, особенно при текущих стагнирующих кап. затратах. При этом повторяют, что ценовая конкурентоспособность не поддерживается скидками. Основой бизнес-модели JD всегда являются возможности цепочки поставок, которые позволяют обеспечить эффективность масштабирования и снизить затраты на продукцию, чтобы могли обеспечить большую ценность для пользователей, сохраняя при этом хорошие финансовые показатели. Компания старается привлечь на свою площадку больше различных продавцов, в том числе малый и средний бизнес, чтобы расширить ассортимент и удерживать покупателей, настроенных не только на приобретение электроники, что должно обеспечить рост лояльной пользовательской базы. В свою очередь сейчас создают для них щадящие условия по комиссиям и не торопятся монетизировать эту часть продавцов. Считают, что это оправдано и от лояльной базы покупателей получат большую отдачу в итоге.

Прогноз

С инвестиционной точки зрения JD сейчас торгуется на минимальных отметках около 20$ за всю свою публичную историю, при том что выручка выросла в 8 раз с уровней 2014-2015 года, операционная прибыль увеличилась в пять раз, а FCF вырос просто многократно. С учётом того, что чистый кэш и основные средства оцениваются в 87% от капитализации, то рынок оценивает JD сейчас примерно в 5 b$. Это крайне дёшево для компании, которая стабильно входит в десятку крупнейших e-commerce в мире последние годы. Плюс ещё раз повторим, что исторические мультипликаторы на абсолютных минимумах, и по FWD P/E ниже 10 компания не оценивалась вообще никогда, а сейчас это 7 на текущий и 2025 год. Байбек и дивиденды в 3,5% годовых способны поддержать котировки, но рынок определённо отказывается верить в китайские компании. При том, что сами компании отмечают пусть незначительное, но улучшение потребительской активности. С учётом значительного FCF нельзя исключать продолжение роста дивидендов в ближайшие годы, что редкость для компаний E-commerce, где единицы вообще выплачивают хоть какие дивиденды. Текущие отметки выглядят серьёзной недооценкой, а понижение котировок ниже 20$ считаем крайне маловероятным сценарием в принципе. Основная идея заключается в нормализации оценки JD хотя бы в сторону P/E 12-15, что даст минимум удвоение котировок. Помимо китайской компании, среди рисков можно отметить ужесточение конкуренции в сегменте, что теоретически может привести к падению и без того низкой рентабельности, но, справедливости ради, пока мы не видим сколь-либо серьёзного влияния от этого на компанию.

Драйверы

1) Беспрецедентно низкая оценка

2) Стабильная рентабельность и рост выручки

3) Неплохой FCF

4) Отличный баланс

5) Байбек и дивиденды

Риски

1) Низкая рентабельность

2) Рост конкуренции в отрасли

3) Нельзя исключать развязывание "ценовых войн" в E-commerce

Точка входа (120 HKD)

Среднесрочный потенциал (140 HKD)

Долгосрочный потенциал (180 HKD)

#Отчетность

#JD +12% после выхода отчетности

Отчетность📋

💰Выручка 43,1 b$ (+4% к прогнозу, +4% г/г)

💰Чистая прибыль non-GAAP 1,2 b$ (+9% г/г)

💰EPADS non-GAAP 0,75$ (+19% к прогнозу, +10% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍JD Ритейл – 37,69 b$ (+3% г/г, 83% выручки)

📍JD Логистика – 6,65 b$ (+9% г/г, 15% выручки)

📍Прочее – 0,96 b$ (-9% г/г, 2% выручки)

Выручка по направлениям:

📍Электроника и бытовая техника – 21,17 b$ (+6% г/г, 49% выручки)

📍Прочие товары – 13,54 b$ (+0% г/г, 31% выручки)

📍Логистика и другие услуги – 5,06 b$ (+8% г/г, 12% выручки)

📍Маркетплейс и доходы от маркетинга – 3,30 b$ (-4% г/г, 8% выручки)

За Q4’23

📍Скорректированная EBITDA 1,4 b$ (+9% г/г)

📍Маржа скорректированной EBITDA 3% (+0 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 2,18 b$ (-4% г/г)

📍Исследования и разработки (R&D) 612 m$ (-3% г/г)

📍Капитальные затраты 0,92 b$ (-14% г/г)

📍Маржа валовой прибыли 9% (+1 п.п г/г)

📍Маржа операционной прибыли 1% (-0,9 п.п г/г)

📍Скорректированная маржа операционной прибыли 4% (+0 п.п г/г)

📍Операционный денежный поток 2,76 b$ (+6% г/г)

📍FCF 1,87 b$ (+11% г/г)

📍Денежные средства и их эквиваленты 26,79 b$ (-14% г/г)

📍Долг 6,62 b$ (+11% г/г)

📍Компенсация на основе акций 105 m$ (-59% г/г)

📍Выкупили акции на 203 m$ (не было г/г) по средней цене в 27,1$, осталось 3,0 b$ из программы байбека. Количество акций в обращении -0,4% г/г

📮Прогноз на весь 2024 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 161,4 b$ (+7% г/г) в 2024 году.

☎ Конференс-колл

JD.com объявляет дивиденды в размере 0,76$ (див. доходность около 3,5% годовых), +23% г/г и утверждает новую программу выкупа акций на сумму 3 b$ (около 8% от капитализации) до 2027 года. Основные категории бытовой техники и электроники продолжали опережать отрасль, и в целом категория товаров вернулась на траекторию роста в этом квартале. Несмотря на некоторое краткосрочное влияние в 2023 году, стратегическая направленность успешно изменила ключевые операционные показатели в положительном направлении и 2024 год станет годом их реализации. Команда будет предпринимать твердые и уверенные шаги для реализации и продвижения двух приоритетов на новый год, а именно улучшения пользовательского опыта и расширения доли рынка. Поведение пользователей также улучшилось. Например, частота покупок пользователей на JD продолжает расти как в четвертом квартале, так и в течение всего года. Это увеличение было обусловлено ростом числа лояльных существующих пользователей. Кроме того, этот рост также привел к устойчивому росту объема заказов, который в четвертом квартале достиг двузначных цифр в годовом исчислении и ускорялся в течение трех кварталов подряд. В качестве важной части целостного подхода к улучшению пользовательского опыта продолжат наращивать усилия, включая ценовую конкурентоспособность и экосистему платформы. Согласно опросу клиентов и внутреннему сравнению цен, ценовая конкурентоспособность JD заметно улучшилась.

👉 Итоги

Финансовые показатели

Стабильный отчёт. Выручка выросла на 4% г/г до 306 млрд юаней благодаря сочетанию макроэкономического восстановления и факторов сезонности. По категориям: доходы от электроники и бытовой техники выросли на 6% г/г снова опередив отраслевую группу. В таких категориях, как товары для дома и украшения, спорт и одежда, в отчётном квартале зафиксирован двузначный рост в годовом исчислении. Наблюдают уверенное увеличение доли рынка в этих категориях в каждом квартале 2023 года и по-прежнему уверены в этой динамике в 2024 году. Рентабельность остаётся стабильно-низкой с минимальными изменениями относительно прошлого года. Снижение операционной прибыли и маржи в отчётном квартале связано со списаниями и обесценением гудвила примерно на 730 m$, что частично компенсируется прибылью от продажи недвижимости на 113 m$. Денежные потоки остаются стабильно-положительными и FCF в отчётном квартале вырос на 11% г/г до 1,87 b$, а за полный 2023 год он составил 5,7 b$. С учётом увеличения выплата дивидендов составит около 1,2 b$ в год, как мы видим, дивиденды замечательно покрыты денежным потоком. Баланс остаётся хорошим, с очень значительным отрицательным чистым долгом и относительно небольшим гудвилом. Чистый кэш (за вычетом долга) составляет более половины капитализации компании. На балансе стоят основные средства на 37% от капитализации. Компания имеет инвестиционный рейтинг BBB+ с позитивным прогнозом, что делает крайне вероятным переход в A-грейд в течение года.

Основной сегмент и JD Logistics

Выручка JD Retail выросла на 3% г/г. Валовая прибыль розничного сегмента продолжала расти как в четвертом квартале, так и в течение всего 2023 года. Это было обусловлено улучшением возможностей цепочки поставок, которые позволяют предлагать большую ценность для пользователей, одновременно фиксируя здоровое увеличение прибыли за счет повышения операционной эффективности. За весь год валовая маржа розничной торговли выросла на 0,4 п.п г/г. Хотя в четвертом квартале валовая маржа розничной торговли немного снизилась на 0,1 п.п. г/г из-за расширения предложений бесплатной доставки. Скорректированная операционная рентабельность розничного сегмент составила 2,6%, -0,44 п.п г/г, но соответствует ожиданиям, поскольку инвестируют в улучшение опыта и расширение пользовательской базы. JDL Logistics зафиксировала рост выручки на 10% г/г. Внешние доходы составили 70% от общей выручки как в четвертом квартале, так и в целом за год. Операционная рентабельность JDL non-GAAP значительно выросла: рост составил 0,73 п.п. г/г до 2,8% в четвертом квартале и рост на 0,22 п.п. до 0,6% за весь год.

Dada и ее проблемы

Надо отдельно отметить, что компания включила результаты Dada в Сегмент Прочее, хотя обычно давала их отдельной строкой. Это связано с тем, что DADA подверглась внутреннему расследованию относительно завышенных доходов и расходов, из-за чего акции в одночасье потеряли половину своей стоимости. Через день после публикации основного отчета о прибылях и убытках компании президент Dada подтвердил, что мошенничество действительно имело место и что он уходит в отставку. В отчете регулирующих органов DADA от 5 марта сообщило, что проверка выявила операции с онлайн-рекламой и маркетинговыми услугами, которые проводились в основном для достижения целевых показателей выручки. В результате этих операций некоторые доходы и соответствующие расходы были завышены в прошлой финансовой отчетности. Dada отметило, что оно отменит завышенные чистые доходы в размере около 40 миллионов юаней в первом квартале 2023 года, 214 миллионов юаней во втором квартале 2023 года и 245 миллионов юаней в третьем квартале 2023 года соответственно, а также связанные с ними операционные и вспомогательные расходы. Таким образом, существенное ухудшение репутации может негативно повлиять на оценку акций как основной компании, так и дочерней компании Dada, акции которой котируются отдельно.

Оценка

По мультипликаторам стоит на 45-50% дешевле среднеотраслевых, по сравнению с конкурентами дешевле абсолютно всех. При этом у JD по-прежнему самая низкая рентабельность и одни из самых медленных темпов роста. По историческим – минимальные отметки или близко к ним, 3-х летний GAGR выручки 13%, но в этом году аналитики ожидают рост на 7%. Дивидендная доходность 3,5% годовых с низкими коэффициентами выплат в 20-30% как от прибыли, так и от FCF. Компания продолжает планомерно увеличивать операционную рентабельность, что с учётом масштаба выручки значительно повышает общую прибыльность JD и кардинально увеличивает FCF, особенно при текущих стагнирующих кап. затратах. При этом повторяют, что ценовая конкурентоспособность не поддерживается скидками. Основой бизнес-модели JD всегда являются возможности цепочки поставок, которые позволяют обеспечить эффективность масштабирования и снизить затраты на продукцию, чтобы могли обеспечить большую ценность для пользователей, сохраняя при этом хорошие финансовые показатели. Компания старается привлечь на свою площадку больше различных продавцов, в том числе малый и средний бизнес, чтобы расширить ассортимент и удерживать покупателей, настроенных не только на приобретение электроники, что должно обеспечить рост лояльной пользовательской базы. В свою очередь сейчас создают для них щадящие условия по комиссиям и не торопятся монетизировать эту часть продавцов. Считают, что это оправдано и от лояльной базы покупателей получат большую отдачу в итоге.

Прогноз

С инвестиционной точки зрения JD сейчас торгуется на минимальных отметках около 20$ за всю свою публичную историю, при том что выручка выросла в 8 раз с уровней 2014-2015 года, операционная прибыль увеличилась в пять раз, а FCF вырос просто многократно. С учётом того, что чистый кэш и основные средства оцениваются в 87% от капитализации, то рынок оценивает JD сейчас примерно в 5 b$. Это крайне дёшево для компании, которая стабильно входит в десятку крупнейших e-commerce в мире последние годы. Плюс ещё раз повторим, что исторические мультипликаторы на абсолютных минимумах, и по FWD P/E ниже 10 компания не оценивалась вообще никогда, а сейчас это 7 на текущий и 2025 год. Байбек и дивиденды в 3,5% годовых способны поддержать котировки, но рынок определённо отказывается верить в китайские компании. При том, что сами компании отмечают пусть незначительное, но улучшение потребительской активности. С учётом значительного FCF нельзя исключать продолжение роста дивидендов в ближайшие годы, что редкость для компаний E-commerce, где единицы вообще выплачивают хоть какие дивиденды. Текущие отметки выглядят серьёзной недооценкой, а понижение котировок ниже 20$ считаем крайне маловероятным сценарием в принципе. Основная идея заключается в нормализации оценки JD хотя бы в сторону P/E 12-15, что даст минимум удвоение котировок. Помимо китайской компании, среди рисков можно отметить ужесточение конкуренции в сегменте, что теоретически может привести к падению и без того низкой рентабельности, но, справедливости ради, пока мы не видим сколь-либо серьёзного влияния от этого на компанию.

Драйверы

1) Беспрецедентно низкая оценка

2) Стабильная рентабельность и рост выручки

3) Неплохой FCF

4) Отличный баланс

5) Байбек и дивиденды

Риски

1) Низкая рентабельность

2) Рост конкуренции в отрасли

3) Нельзя исключать развязывание "ценовых войн" в E-commerce

Точка входа (120 HKD)

Среднесрочный потенциал (140 HKD)

Долгосрочный потенциал (180 HKD)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба