25 марта 2024 | Полюс Инвестовизация

О компании.

Полюса – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций. Это 2750 тонн.

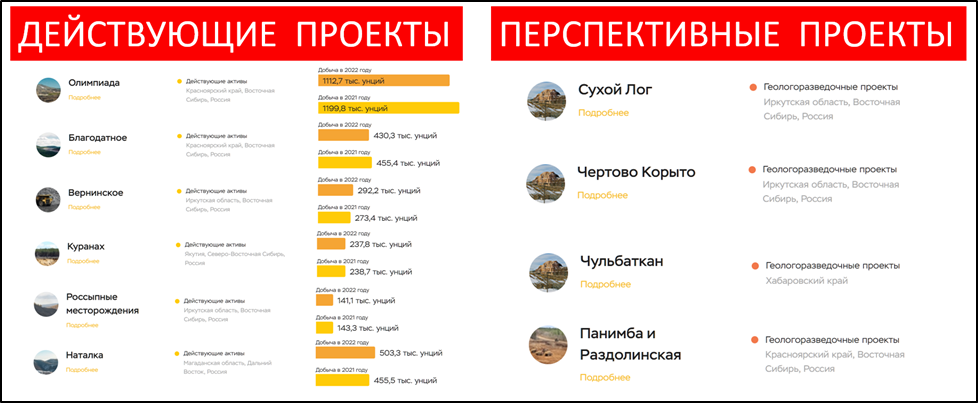

Все производственные активы расположены в России. На данный момент это шесть основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16% от всей добычи. Вернинское - 12%. Куранах - 9%. Россыпи - 5%. Наталка 18%.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить производство почти в два раза. По плану, запуск проекта ожидается в 2027 году.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Текущая цена акций.

После окончания частичной мобилизации, акции выросли более, чем в 2 раза. Рост за 2023 год составил 38%. Но с лета 2023 года котировки находятся в боковике.

Операционные результаты.

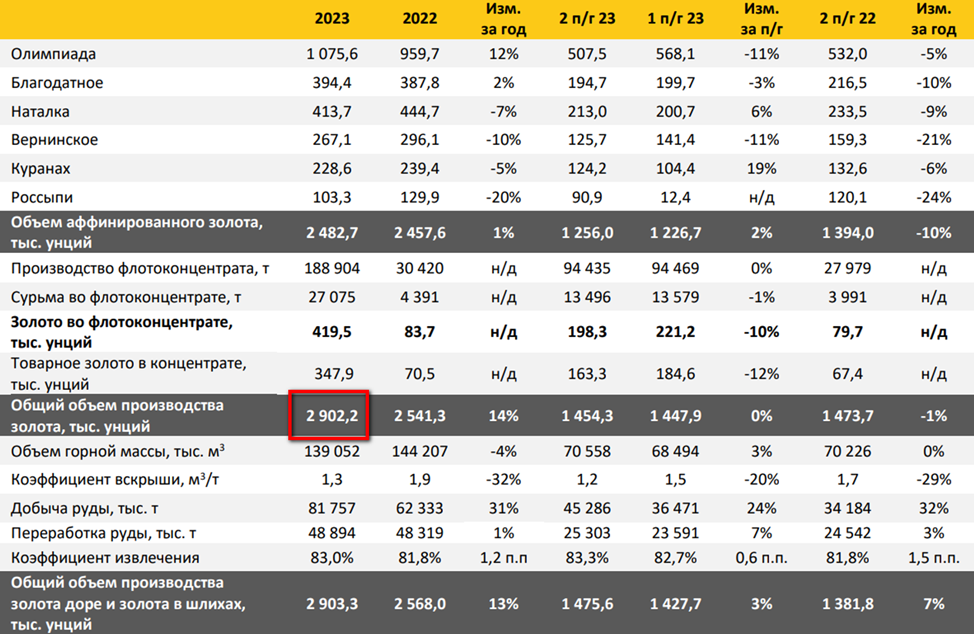

Общий объем производства вырос на 14% г/г. На примере Олимпиады видим, что это произошло благодаря увеличению интенсификации горных работ на участках карьеров с более богатой рудой. А в 2022 году из-за геополитической неопределённости компания наоборот сознательно снижала добычу золота, сосредоточив работы на карьерах с менее богатой рудой.

Объем реализации золота вырос на 20% г/г. Как видно на диаграмме, после спада 2022 года, производственные результаты получились рекордные. Ещё отметим, что себестоимость снизилась до 389 долларов за унцию вследствие девальвации рубля и повышения содержания золота в переработке.

Цены на мировых рынках.

Золото в 2023 году стоило в среднем дороже г/г. А в начале 2024 был обновлен исторический максимум. И на данный момент котировки находятся недалеко от него.

Золото в рублях росло большую часть прошлого года на фоне девальвации национальной валюты. И сейчас также находится на высоких отметках.

Финансовые результаты.

Результаты за 2023г.:

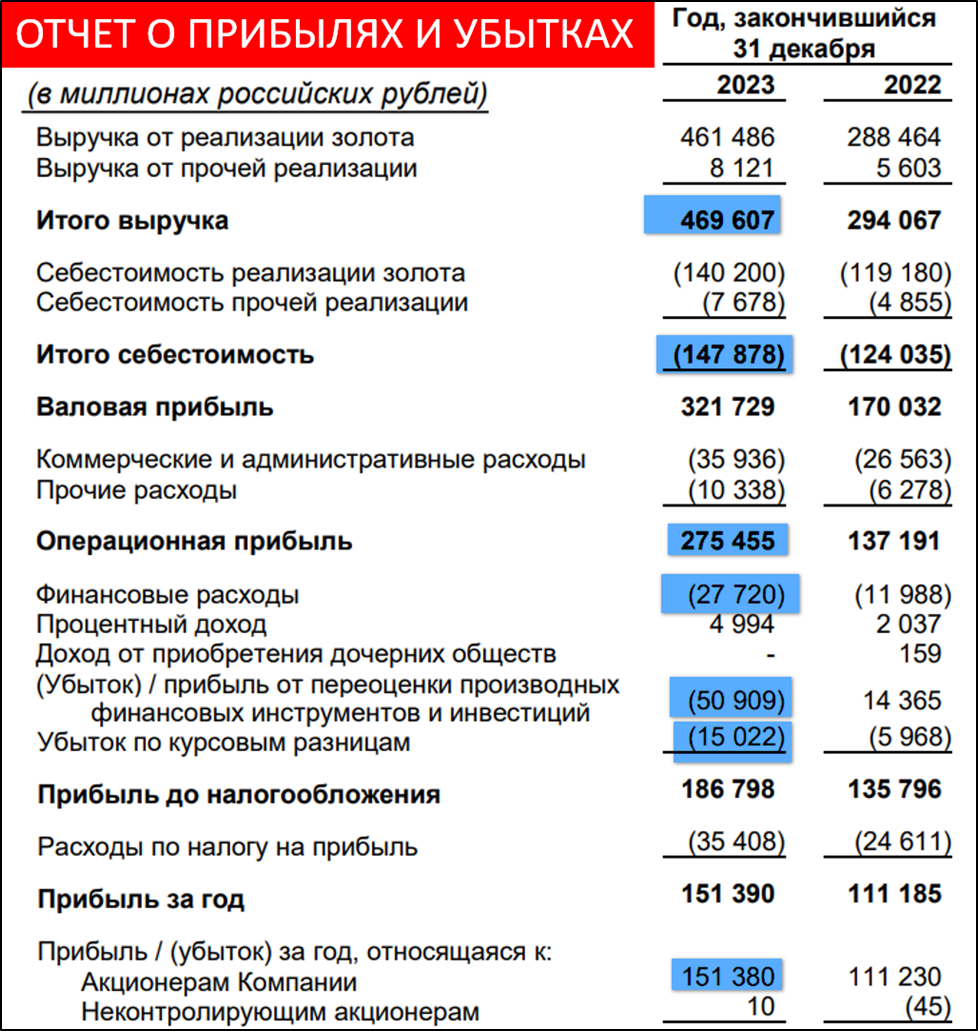

Выручка 469,6 млрд (+60% г/г).

Себестоимость 148 млрд (+19% г/г);

Операционная прибыль 275,5 млрд (+100% г/г);

Переоценка производных финансовых инструментов -50,9 млрд (а год назад прибыль 14 млрд). Это результат стратегии хеджирования от укрепления рубля.

Курсовые разницы -15 млрд (а год назад прибыль 6 млрд);

Чистая прибыль (ЧП) 151,3 млрд (+36% г/г);

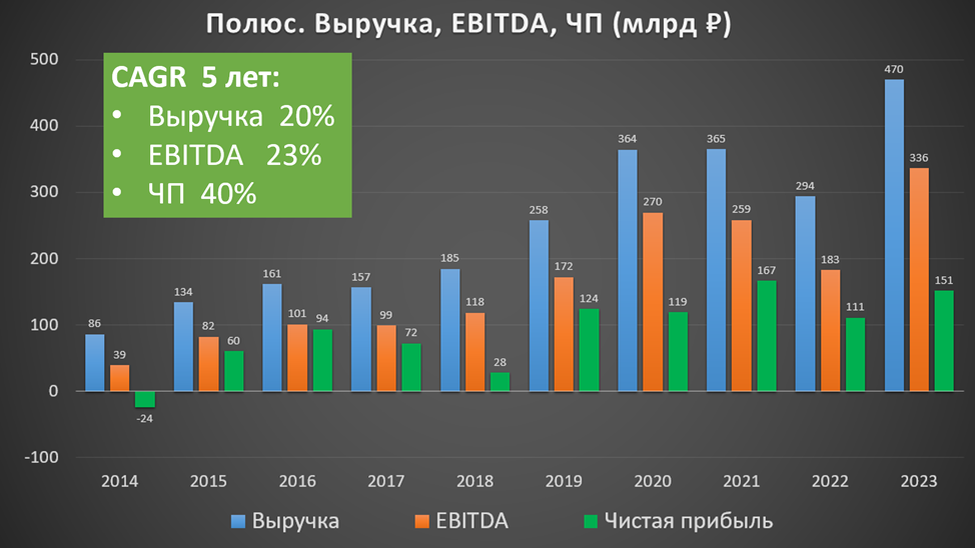

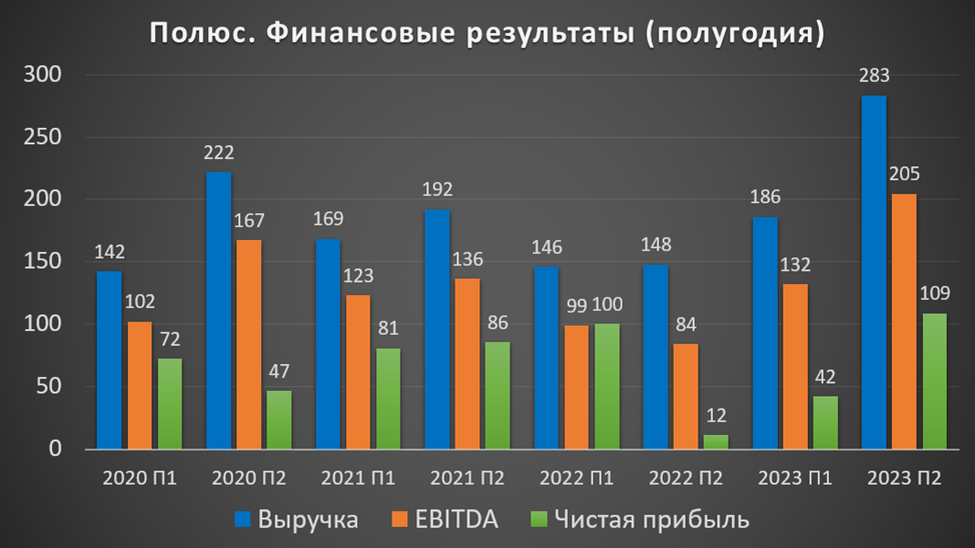

Выручка и EBITDA рекордные. Выручка выросла благодаря росту объемов продаж, высоким ценам на золото и девальвации рубля. Результат от переоценки производных финансовых инструментов и курсовых разниц на 76 млрд хуже, чем год назад, но ЧП всё равно выросла на треть г/г и уступила только 2021 году.

Позитивный результат был достигнут в основном во втором полугодии, который оказался в 1,5 раза лучше первого. Так получилось из-за того, что в 2П 2023 было продано на треть больше золота. К слову, это традиционная ситуация для Полюса.

Результаты по сегментам.

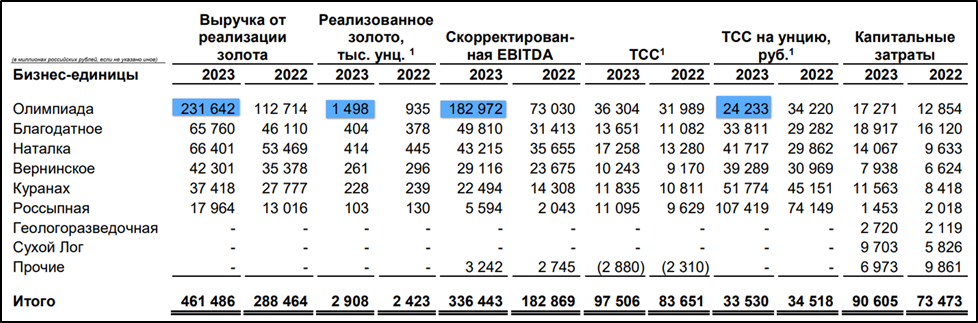

50% выручки и 54% EBITDA приходится на Олимпиаду. Также на него приходится 51% реализации золота. Денежные расходы на производство золота на этом месторождении минимальны. На Благодатное и Наталку приходится примерно по 14% выручки и EBITDA.

Баланс.

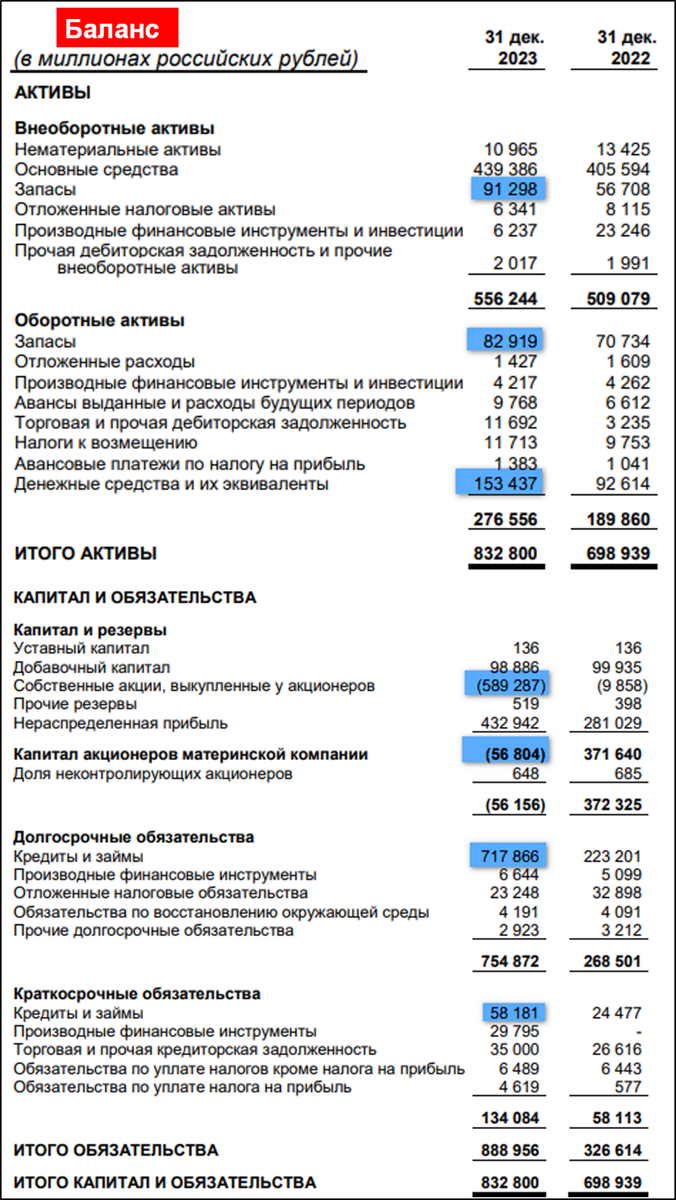

Чистые активы -57 млрд (а год назад +371 млрд). Огромное падение из-за выкупа акций, подробнее ниже.

Запасы 174 млрд (+36% г/г);

Денежные средства 153,5 млрд (+66% г/г). 87% в валюте.

Кредиты и займы 776 млрд (рост 3,1х г/г). Это также следствие от выкупа акций. К слову, в этом году Полюс разместил облигации в золоте, которые можно купить на бирже. Купон 3,1%.

Таким образом чистый долг 623 миллиарда. А ND/EBITDA = 1,9. Долговая нагрузка выросла существенно, но в целом финансовое положение нормальное.

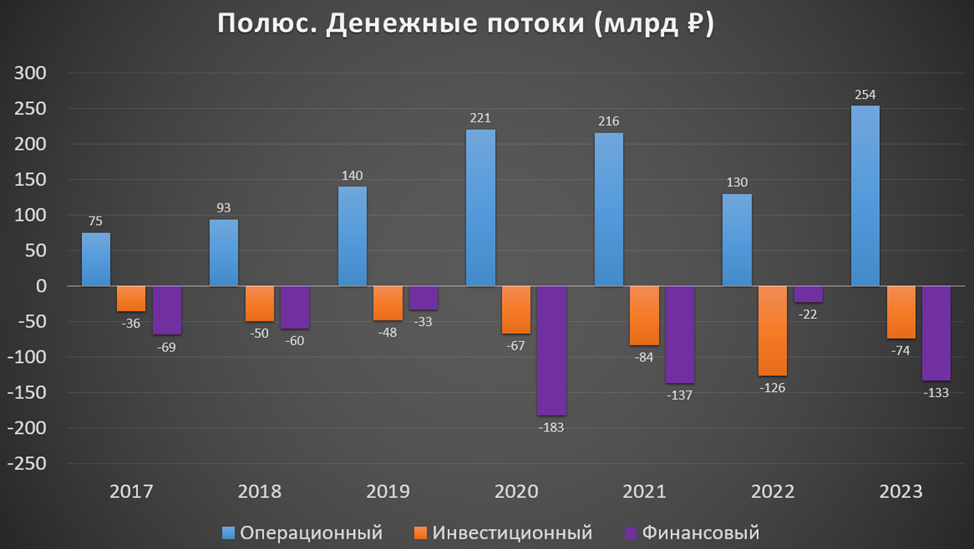

Денежные потоки.

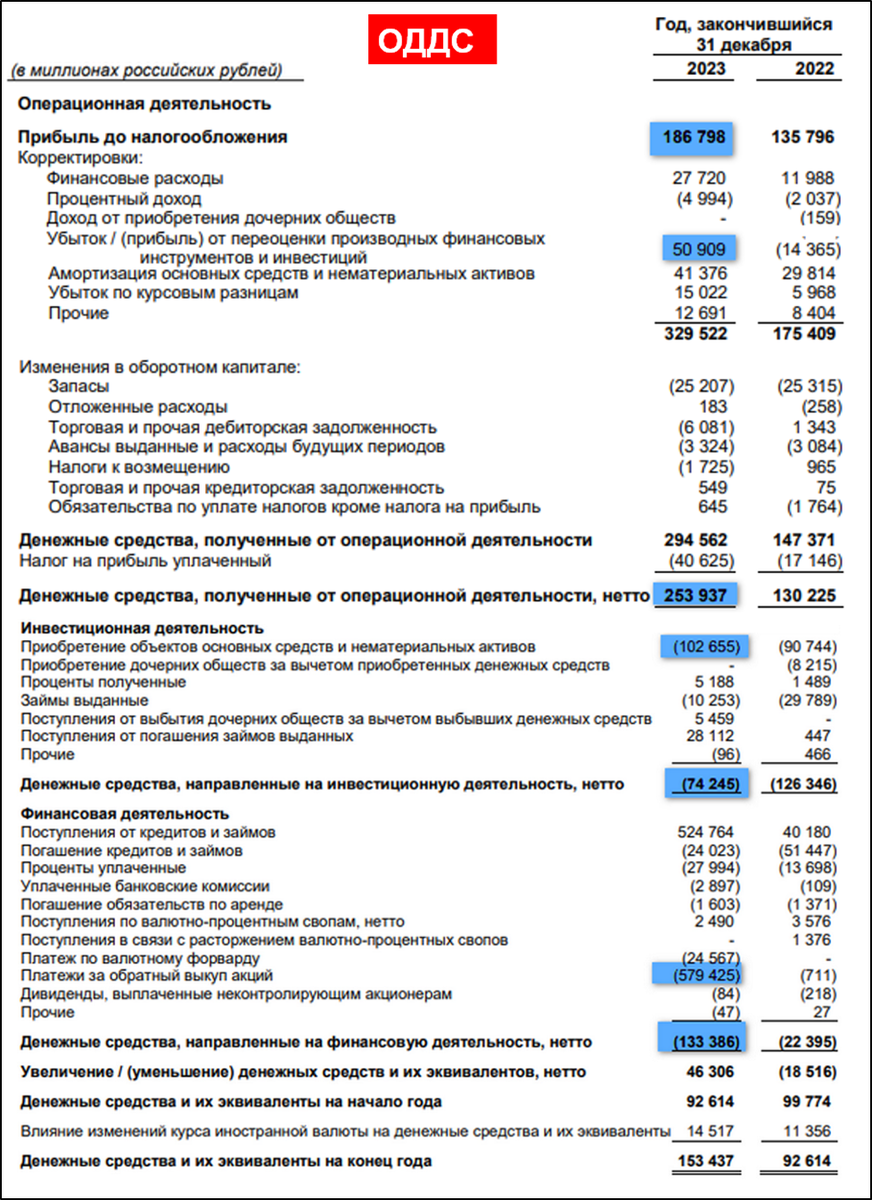

операционная деятельность 254 млрд (+95% г/г). Именно столько денег поступило в компанию за полгода. Такой существенный рост благодаря росту прибыли и бумажным переоценкам от производных финансовых инструментов

инвестиционная деятельность -74 млрд (-41% г/г). На кап затраты ушло 102,6 млрд

финансовая деятельность -133 млрд (рост в 6 раз). Здесь основные статьи — это обратный выкуп акций за 579,5 миллиардов и привлечение кредитов на 500 млрд под эти цели.

Из диаграммы видно, что операционный поток в 2023 году рекордный.

Свободный денежный поток, несмотря на рекордный капекс, также на довольно высоких отметках.

Дивиденды.

Согласно дивидендной политике, Полюс должен выплачивать 30% от EBITDA, если ND/EBITDA < 2,5.

Если компания решит выплатить дивиденды согласно политике, то они могут составить 750₽, это около 6,5% доходности. На эти цели необходимо около 70 млрд, что не мало, учитывая текущую долговую нагрузку и предстоящую инвест программу. Менеджмент компании заявляет, что необходимо проявлять разумную осмотрительность в управлении своей ликвидностью и, в частности, распределении дивидендов.

К слову, за 2022 год Полюс не стал выплачивать дивиденды, т.к. оказалось, что деньги нужны для байбэка. Полюс объявил об обратном выкупе до 30% своих акций на общую сумму 580 млрд рублей. При этом компания выплатила за акции на треть больше их рыночной цены. Причем было условие, что заявки будут исполняться не равномерно всем желающим, а в порядке их поступления. А учитывая наличие крупных акционеров, у миноритариев практически не было шансов в этом поучаствовать.

В итоге, через пару недель, Полюс заявил о досрочном завершении приема заявок. Вероятней всего, выкуп был произведен у владельца группы Акрополь Ахмета Паланкоева, которому в апреле 2022 года Саид Керимов, по странному совпадению, продал как раз 30% Полюса. Скорей всего, именно Ахмет Паланкоев неплохо обогатился. Премия к рыночной цене составила почти 190 млрд. Т.е. примерно такую сумму потеряли остальные акционеры. Разумеется, выкуп акций привёл к резкому росту долговой нагрузки.

Перспективы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить добычу руды в полтора раза. На данный момент на месторождении производится эксплуатационная разведка и строительство инфраструктуры.

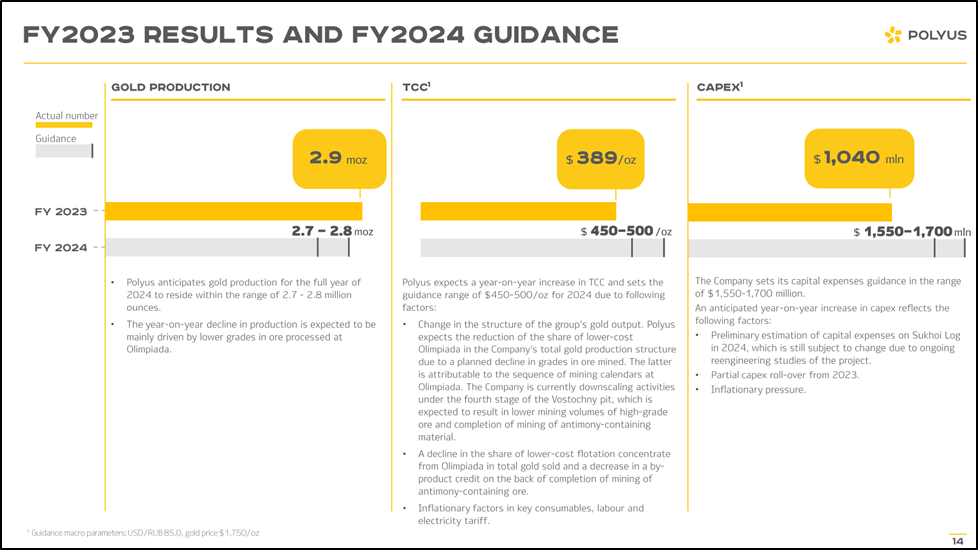

По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 2024 году Полюс планирует предоставить обновленный график и более подробную информацию по проекту.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Также Полюс может погасить часть выкупленных акций. Если это произойдёт, то будет хорошим драйвером для роста котировок.

Ещё компания обновила прогноз на 2024 год. Ожидается спад производства золота примерно на 5% г/г. Это обусловлено в основном снижением содержания золота в руде, перерабатываемой на Олимпиаде. Денежные затраты на проданную унцию будут в районе 450$. Т.е. рост примерно на 15%. Кап затраты вырастут примерно в 1,5 раза из-за начала опытно-промышленной разработки Сухого Лога. А в следующие годы они будут еще выше. Это существенный фактор, учитывая немалую долговую нагрузку. Таким образом, ближайшие годы не стоит рассчитывать на высокие дивиденды.

Основные риски – это падение цен на золото и возможные проблемы с реализацией, например, из-за усиления санкций. Также один из текущих рисков возможное повышение налогов. К слову, Полюс выплатил в прошлом году почти 2,7 млрд налога на сверхприбыль.

Мультипликаторы.

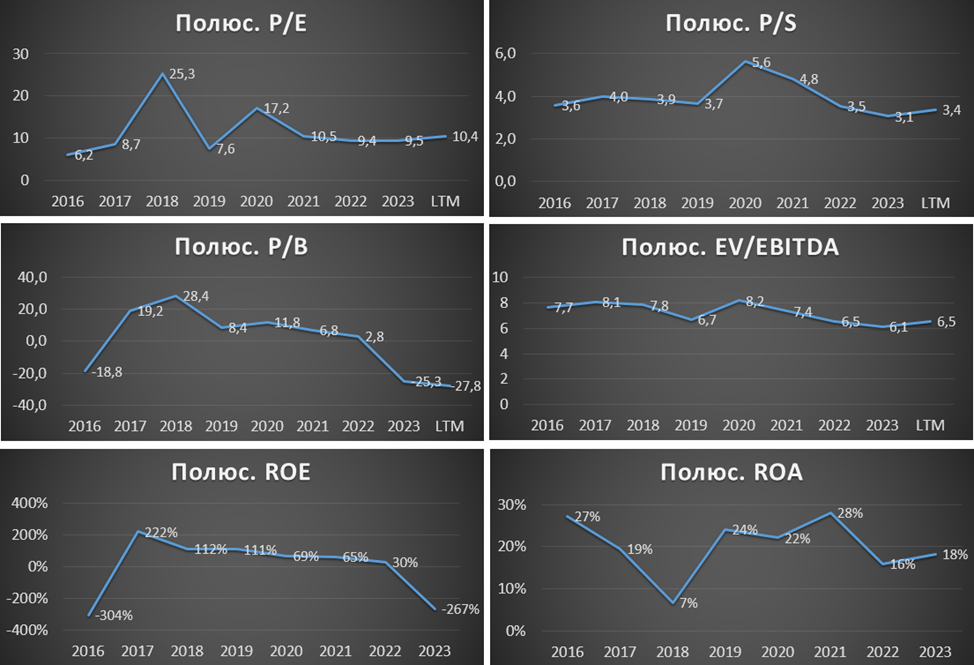

По текущим мультипликаторам Полюс оценен недёшево, но средне относительно своих исторических значений. При этом нельзя забывать, что бизнес компании может существенно увеличится через 5-7 лет.

Текущая цена акции = 11666 ₽; Капитализация = 1579 млрд ₽

EV/EBITDA = 6,5;

P/E = 10,4; P/S = 3,4; P/B = 27,8

Рентаб. EBITDA 72%; ROE = -; ROA = 18%

Также Полюс выглядит предпочтительней относительно других золотодобытчиков страны, правда, они еще не выпустили свежих отчётов, где также ожидаются позитивные результаты из-за высоких цен на золото.

Выводы.

Полюс - один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

Операционные результаты рекордные.

Цены на золото на максимумах.

Финансовые результаты по итогам 2023 года очень сильные. А второе полугодие было рекордным.

В 2023 году Полюс провёл обратный выкуп 30% своих акций. Но не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

Из-за обратного выкупа акций существенно выросла долговая нагрузка, но финансовое положение остаётся нормальным.

Денежные потоки сильные.

Капитальные затраты растут четвёртый год подряд. А по итогам 2024 года должны вырасти ещё в полтора раза. Также вырастет себестоимость, а производство наоборот, снизится.

Из-за высоких кап затрат и относительно большого долга, не стоит ожидать хороших дивидендов ближайшие годы.

Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают от девальвации рубля.

Мультипликаторы средние. Справедливая цена акций 12000₽.

Мои сделки.

Год назад я продал акции Полюса с прибылью. На уровне 10000₽. С тех пор не покупал акций золотодобытчиков. Сейчас цены золота находятся на пике цикла, поэтому пока покупать не планирую, но в случае коррекции, возможно, заново начну формировать позицию

Полюса – это очень низкая себестоимость производства. В год компания добывает около 85 тонн золота. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций. Это 2750 тонн.

Все производственные активы расположены в России. На данный момент это шесть основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16% от всей добычи. Вернинское - 12%. Куранах - 9%. Россыпи - 5%. Наталка 18%.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить производство почти в два раза. По плану, запуск проекта ожидается в 2027 году.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Текущая цена акций.

После окончания частичной мобилизации, акции выросли более, чем в 2 раза. Рост за 2023 год составил 38%. Но с лета 2023 года котировки находятся в боковике.

Операционные результаты.

Общий объем производства вырос на 14% г/г. На примере Олимпиады видим, что это произошло благодаря увеличению интенсификации горных работ на участках карьеров с более богатой рудой. А в 2022 году из-за геополитической неопределённости компания наоборот сознательно снижала добычу золота, сосредоточив работы на карьерах с менее богатой рудой.

Объем реализации золота вырос на 20% г/г. Как видно на диаграмме, после спада 2022 года, производственные результаты получились рекордные. Ещё отметим, что себестоимость снизилась до 389 долларов за унцию вследствие девальвации рубля и повышения содержания золота в переработке.

Цены на мировых рынках.

Золото в 2023 году стоило в среднем дороже г/г. А в начале 2024 был обновлен исторический максимум. И на данный момент котировки находятся недалеко от него.

Золото в рублях росло большую часть прошлого года на фоне девальвации национальной валюты. И сейчас также находится на высоких отметках.

Финансовые результаты.

Результаты за 2023г.:

Выручка 469,6 млрд (+60% г/г).

Себестоимость 148 млрд (+19% г/г);

Операционная прибыль 275,5 млрд (+100% г/г);

Переоценка производных финансовых инструментов -50,9 млрд (а год назад прибыль 14 млрд). Это результат стратегии хеджирования от укрепления рубля.

Курсовые разницы -15 млрд (а год назад прибыль 6 млрд);

Чистая прибыль (ЧП) 151,3 млрд (+36% г/г);

Выручка и EBITDA рекордные. Выручка выросла благодаря росту объемов продаж, высоким ценам на золото и девальвации рубля. Результат от переоценки производных финансовых инструментов и курсовых разниц на 76 млрд хуже, чем год назад, но ЧП всё равно выросла на треть г/г и уступила только 2021 году.

Позитивный результат был достигнут в основном во втором полугодии, который оказался в 1,5 раза лучше первого. Так получилось из-за того, что в 2П 2023 было продано на треть больше золота. К слову, это традиционная ситуация для Полюса.

Результаты по сегментам.

50% выручки и 54% EBITDA приходится на Олимпиаду. Также на него приходится 51% реализации золота. Денежные расходы на производство золота на этом месторождении минимальны. На Благодатное и Наталку приходится примерно по 14% выручки и EBITDA.

Баланс.

Чистые активы -57 млрд (а год назад +371 млрд). Огромное падение из-за выкупа акций, подробнее ниже.

Запасы 174 млрд (+36% г/г);

Денежные средства 153,5 млрд (+66% г/г). 87% в валюте.

Кредиты и займы 776 млрд (рост 3,1х г/г). Это также следствие от выкупа акций. К слову, в этом году Полюс разместил облигации в золоте, которые можно купить на бирже. Купон 3,1%.

Таким образом чистый долг 623 миллиарда. А ND/EBITDA = 1,9. Долговая нагрузка выросла существенно, но в целом финансовое положение нормальное.

Денежные потоки.

операционная деятельность 254 млрд (+95% г/г). Именно столько денег поступило в компанию за полгода. Такой существенный рост благодаря росту прибыли и бумажным переоценкам от производных финансовых инструментов

инвестиционная деятельность -74 млрд (-41% г/г). На кап затраты ушло 102,6 млрд

финансовая деятельность -133 млрд (рост в 6 раз). Здесь основные статьи — это обратный выкуп акций за 579,5 миллиардов и привлечение кредитов на 500 млрд под эти цели.

Из диаграммы видно, что операционный поток в 2023 году рекордный.

Свободный денежный поток, несмотря на рекордный капекс, также на довольно высоких отметках.

Дивиденды.

Согласно дивидендной политике, Полюс должен выплачивать 30% от EBITDA, если ND/EBITDA < 2,5.

Если компания решит выплатить дивиденды согласно политике, то они могут составить 750₽, это около 6,5% доходности. На эти цели необходимо около 70 млрд, что не мало, учитывая текущую долговую нагрузку и предстоящую инвест программу. Менеджмент компании заявляет, что необходимо проявлять разумную осмотрительность в управлении своей ликвидностью и, в частности, распределении дивидендов.

К слову, за 2022 год Полюс не стал выплачивать дивиденды, т.к. оказалось, что деньги нужны для байбэка. Полюс объявил об обратном выкупе до 30% своих акций на общую сумму 580 млрд рублей. При этом компания выплатила за акции на треть больше их рыночной цены. Причем было условие, что заявки будут исполняться не равномерно всем желающим, а в порядке их поступления. А учитывая наличие крупных акционеров, у миноритариев практически не было шансов в этом поучаствовать.

В итоге, через пару недель, Полюс заявил о досрочном завершении приема заявок. Вероятней всего, выкуп был произведен у владельца группы Акрополь Ахмета Паланкоева, которому в апреле 2022 года Саид Керимов, по странному совпадению, продал как раз 30% Полюса. Скорей всего, именно Ахмет Паланкоев неплохо обогатился. Премия к рыночной цене составила почти 190 млрд. Т.е. примерно такую сумму потеряли остальные акционеры. Разумеется, выкуп акций привёл к резкому росту долговой нагрузки.

Перспективы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить добычу руды в полтора раза. На данный момент на месторождении производится эксплуатационная разведка и строительство инфраструктуры.

По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 2024 году Полюс планирует предоставить обновленный график и более подробную информацию по проекту.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Также Полюс может погасить часть выкупленных акций. Если это произойдёт, то будет хорошим драйвером для роста котировок.

Ещё компания обновила прогноз на 2024 год. Ожидается спад производства золота примерно на 5% г/г. Это обусловлено в основном снижением содержания золота в руде, перерабатываемой на Олимпиаде. Денежные затраты на проданную унцию будут в районе 450$. Т.е. рост примерно на 15%. Кап затраты вырастут примерно в 1,5 раза из-за начала опытно-промышленной разработки Сухого Лога. А в следующие годы они будут еще выше. Это существенный фактор, учитывая немалую долговую нагрузку. Таким образом, ближайшие годы не стоит рассчитывать на высокие дивиденды.

Основные риски – это падение цен на золото и возможные проблемы с реализацией, например, из-за усиления санкций. Также один из текущих рисков возможное повышение налогов. К слову, Полюс выплатил в прошлом году почти 2,7 млрд налога на сверхприбыль.

Мультипликаторы.

По текущим мультипликаторам Полюс оценен недёшево, но средне относительно своих исторических значений. При этом нельзя забывать, что бизнес компании может существенно увеличится через 5-7 лет.

Текущая цена акции = 11666 ₽; Капитализация = 1579 млрд ₽

EV/EBITDA = 6,5;

P/E = 10,4; P/S = 3,4; P/B = 27,8

Рентаб. EBITDA 72%; ROE = -; ROA = 18%

Также Полюс выглядит предпочтительней относительно других золотодобытчиков страны, правда, они еще не выпустили свежих отчётов, где также ожидаются позитивные результаты из-за высоких цен на золото.

Выводы.

Полюс - один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

Операционные результаты рекордные.

Цены на золото на максимумах.

Финансовые результаты по итогам 2023 года очень сильные. А второе полугодие было рекордным.

В 2023 году Полюс провёл обратный выкуп 30% своих акций. Но не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

Из-за обратного выкупа акций существенно выросла долговая нагрузка, но финансовое положение остаётся нормальным.

Денежные потоки сильные.

Капитальные затраты растут четвёртый год подряд. А по итогам 2024 года должны вырасти ещё в полтора раза. Также вырастет себестоимость, а производство наоборот, снизится.

Из-за высоких кап затрат и относительно большого долга, не стоит ожидать хороших дивидендов ближайшие годы.

Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают от девальвации рубля.

Мультипликаторы средние. Справедливая цена акций 12000₽.

Мои сделки.

Год назад я продал акции Полюса с прибылью. На уровне 10000₽. С тех пор не покупал акций золотодобытчиков. Сейчас цены золота находятся на пике цикла, поэтому пока покупать не планирую, но в случае коррекции, возможно, заново начну формировать позицию

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба