27 апреля 2024 | Астра Инвестовизация

О компании.

Группа «Астра» - лидирующий российский разработчик защищенного инфраструктурного ПО (программного обеспечения). Залог успеха компании – импортонезависимая экосистема продуктов и сервисов, которая превосходит предложение российских конкурентов и соответствует уровню глобальных разработчиков аналогичного сегмента.

Если по-простому, то компания разрабатывает ПО, которое является «прокладкой» между железом и прикладным ПО (документооборот, 1С, ERP, CRM и т.п.).

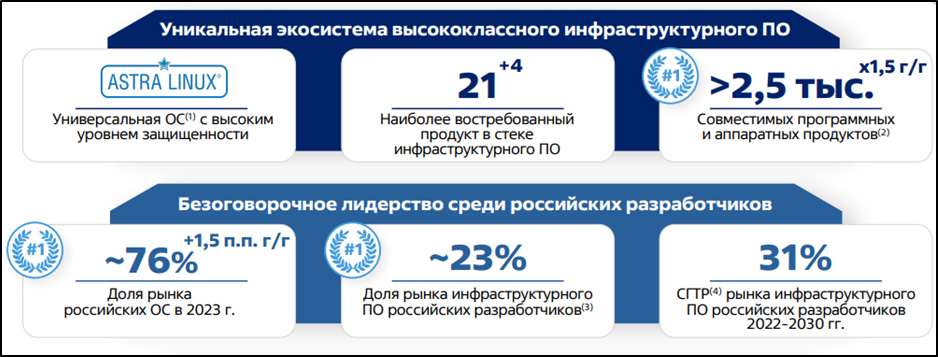

Причём до 2017 года компания занималась развитием только операционной системы, которая базируется на открытом коде ядра Линукс, т.е. формально, большая часть операционной системы создана не компанией Астра. Но фокус был сделан на комплексном закрытии потребностей в информационной безопасности. Операционная система Астры имеет собственные средства защиты, разработка которых заняла много времени и денег и этот процесс продолжается. Эти средства защиты сертифицированы всеми регуляторами в России и Беларуси.

Далее было принято решение развития экосистемы продуктов во всех основных нишах инфраструктурного ПО. На данный момент развивается 21 продукт, покрывающие все основные нужды заказчиков. Часть из продуктов была разработана, а часть приобретена у партнеров.

Доля рынка российских ОС 76%. Доля рынка инфраструктурного российского ПО 23%. Общее число сотрудников более 2,2 тыс человек (рост в 1,6х), из них 67% IT-специалисты.

Среди клиентов крупнейшие компании РФ: ВТБ, Росатом, РЖД, ГазпромНефть, ПСБ, Роснефть, Татнефть, Ростех и т.п.

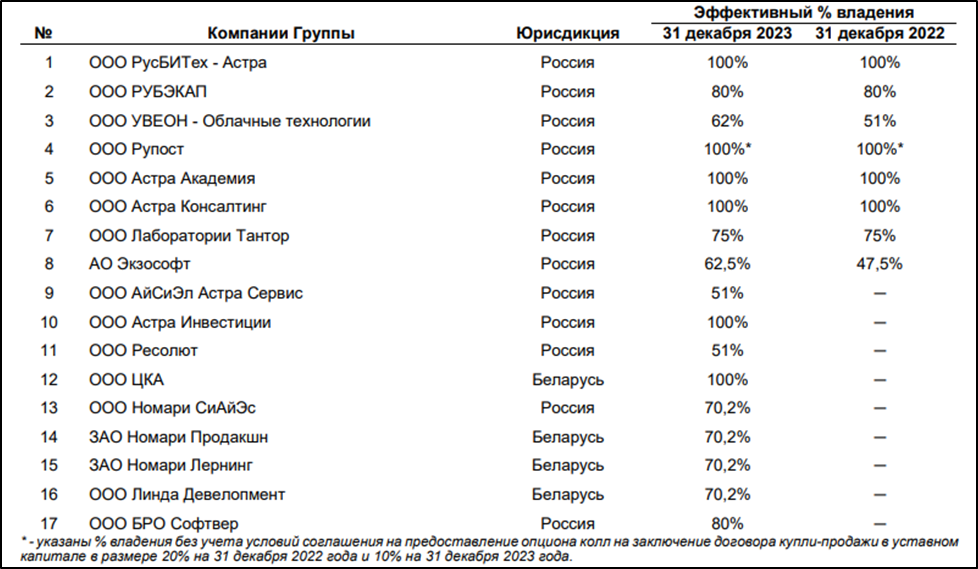

У Астры есть доли в 17 компаниях – разработчиках ПО, у четырёх из них страна регистрации Беларусь. К слову, 9 из них были приобретены / учреждены в 2023 году.

В середине апреля 2024 года основной акционер Астры Фролов Д.В. продал 10% от общего количества акций в рамках SPO. Таким образом, Freefloat вырос до 15%. Это позволяет компании рассчитывать на попадание в Индекс Московской биржи.

На данный момент 66% акций принадлежит Фролову Д.В., 19% Ген. Директору Сивцеву И.И.

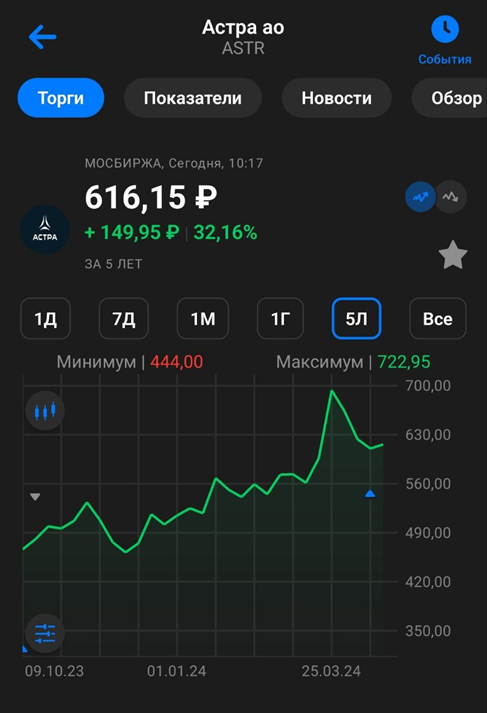

Текущая цена акций.

С конца марта по середину апреля в акциях Астры прошла коррекция, в рамках которой снижение составило 20%. Но в данный момент видим, что котировки отскочили с локальных минимумов и сейчас торгуются в рамках треугольника. Рост с начала 2024 года составляет около 23%.

Операционные результаты.

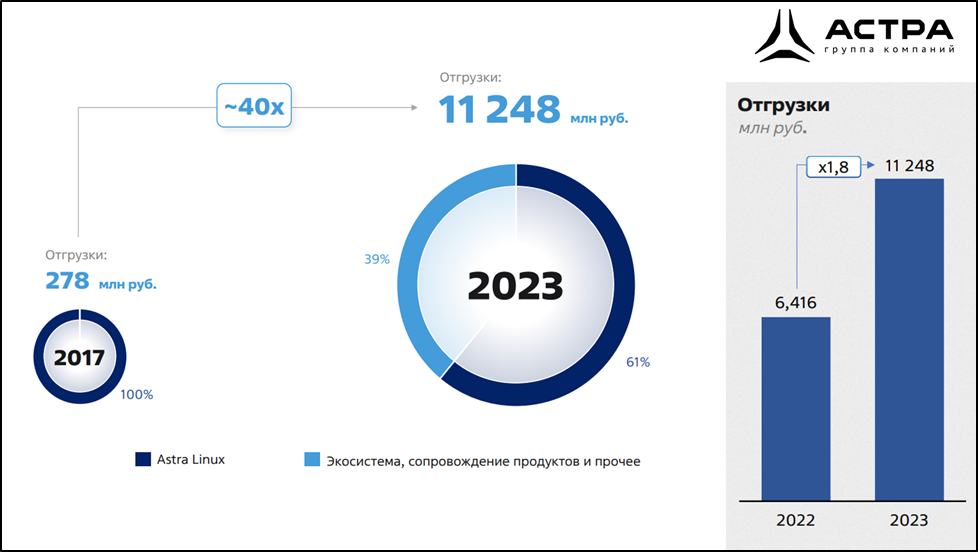

Операционные результаты демонстрируют сильный рост. С 2017 года отгрузки выросли в 40 раз. И только за 2023 год они прибавили 75%.

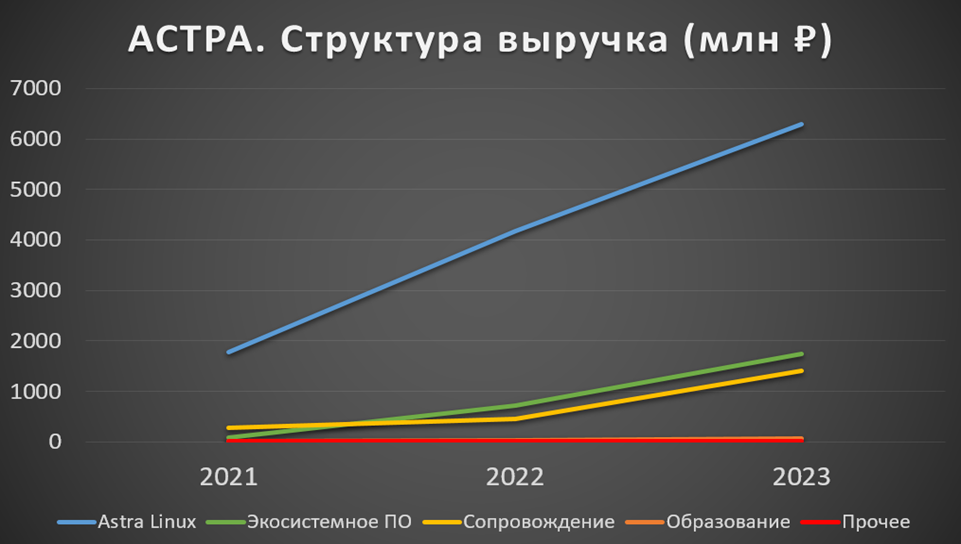

Если посмотреть на структуру выручки, то и здесь заметен отличный рост. На данный момент 66% выручки приходится на - операционную систему Астра, 18% на экосистемные продукты, 15% на сопровождение. Причём доля выручки от экосистемных продуктов и сопровождения увеличивается.

Финансовые результаты.

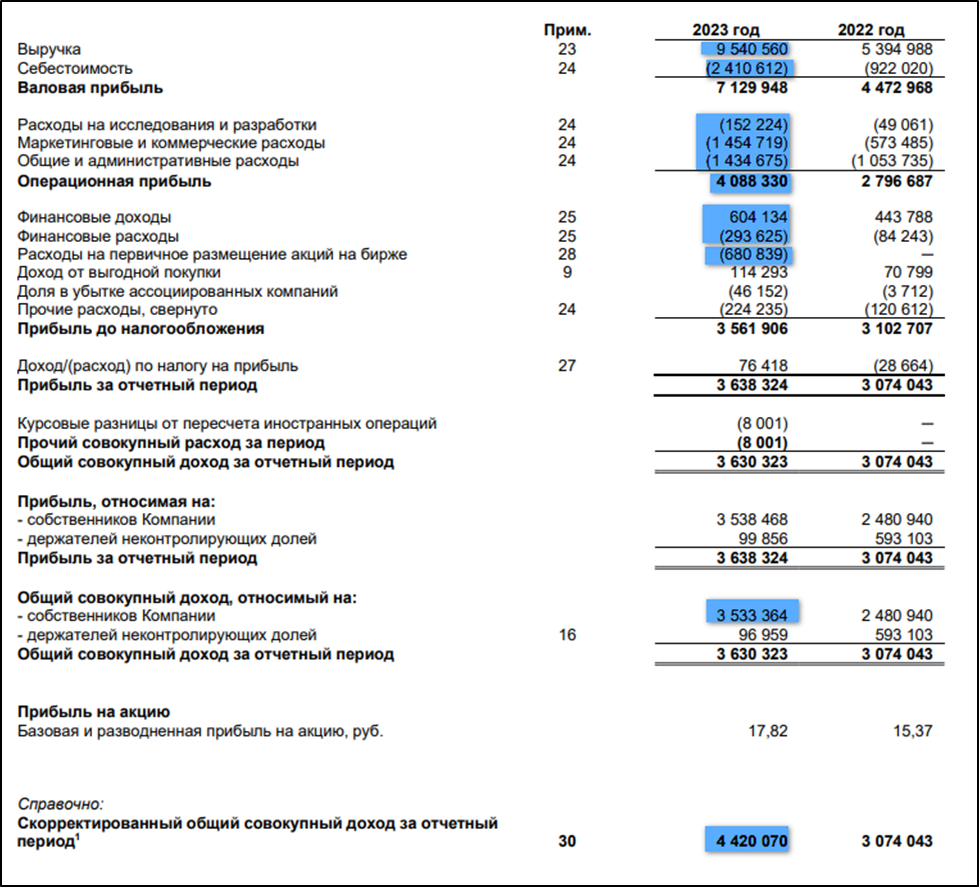

Результаты за 2023 год:

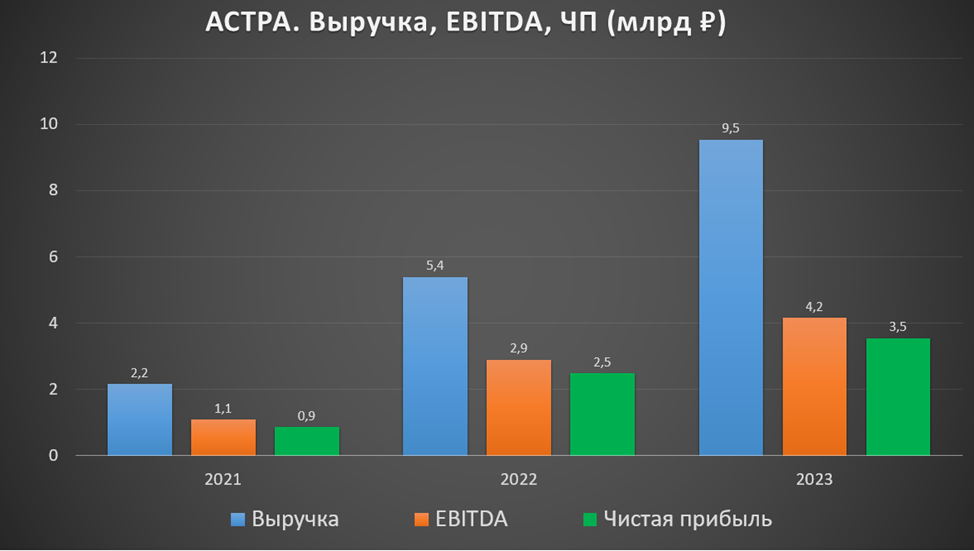

Выручка 9,5 млрд (+77% г/г);

Операционные расходы 5,7 млрд (+108% г/г). Опережающий рост из-за увеличения числа сотрудников. На ЗП ушло 3,8млрд (+96% г/г).

Операционная прибыль 4 млрд (+46% г/г);

Финансовые доходы-расходы 0,3 млрд (-13% г/г);

Расходы на IPO 0,68 млрд; Из них 0,44 млрд - премии сотрудникам.

Чистая прибыль (ЧП) 3,5 млрд (+43% г/г);

ЧП скорр 3,3 млрд (+7% г/г); Корректировка на разовые расходы на IPO, налог на сверхприбыль 0,1 млрд и на сумму капитализированных расходов.

Продолжается внушительный рост финансовых показателей.

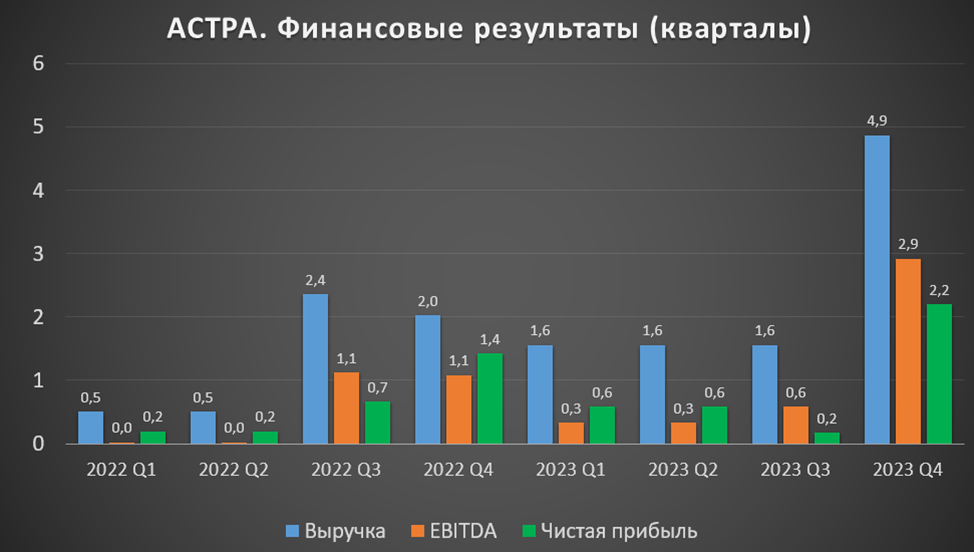

У компании сезонный бизнес и на конец года обычно приходится 50% продаж (аналогично Позитиву). Результаты 4Q 2023: выручка 4,9 млрд (+140% г/г); EBITDA 2,9 млрд (+170% г/г); ЧП 2,2 млрд (+55% г/г).

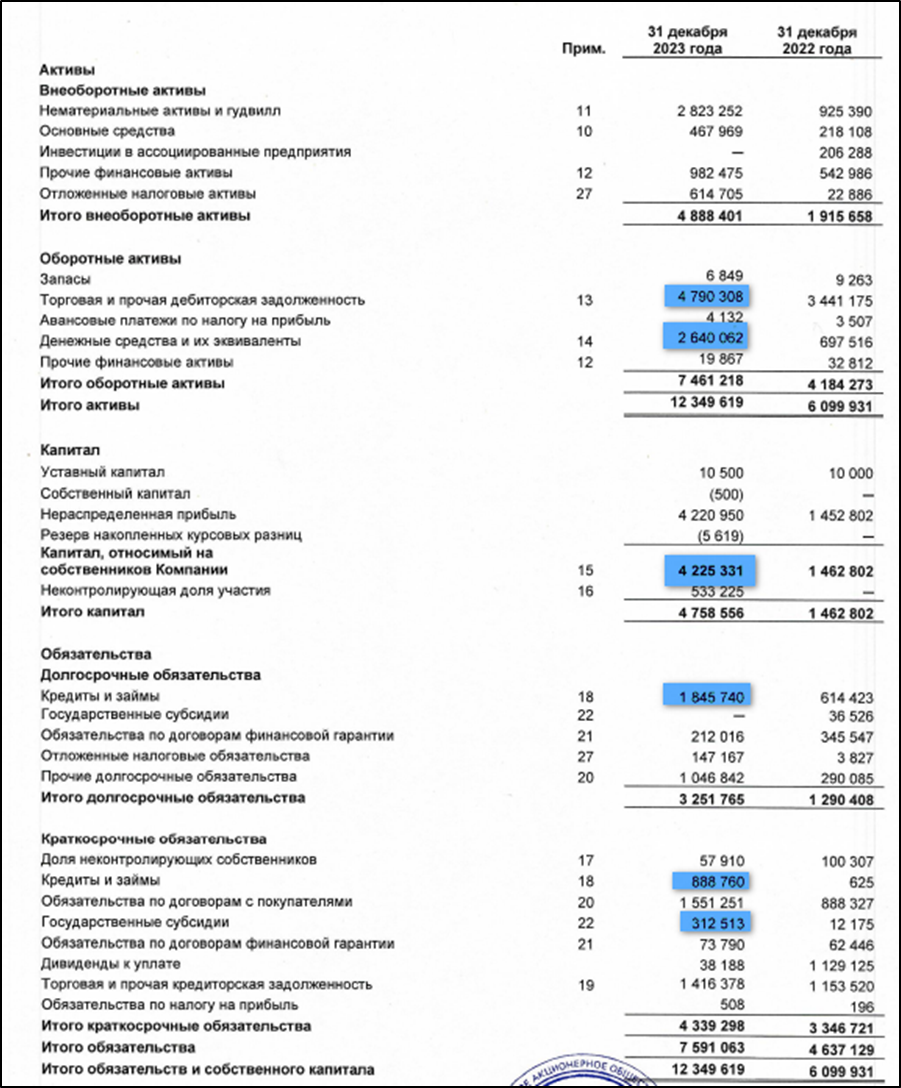

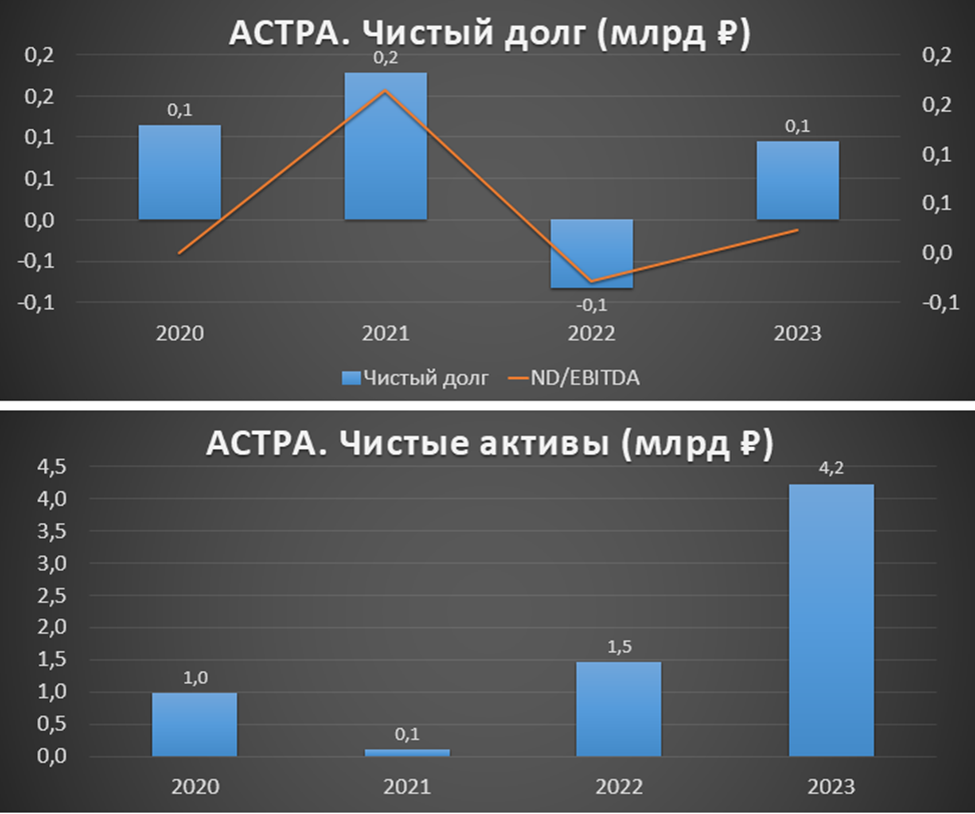

Баланс.

Чистые активы 4,2 млрд (+189% г/г). Т.е. на такую сумму активы превышают обязательства.

Дебиторская задолженность 4,8 млрд (+40% г/г). 75% задолженности приходится на 5 крупнейших дистрибьюторов.

Денежные средства 2,6 млрд (+2,8х г/г).

Суммарные кредиты и займы 2,7 млрд (+4,3х г/г).

Гос субсидии 0,3 млрд. Имеется ввиду льготное кредитование, субсидированное государством.

Таким образом, чистый долг менее 0,1 млрд. Финансовое положение отличное.

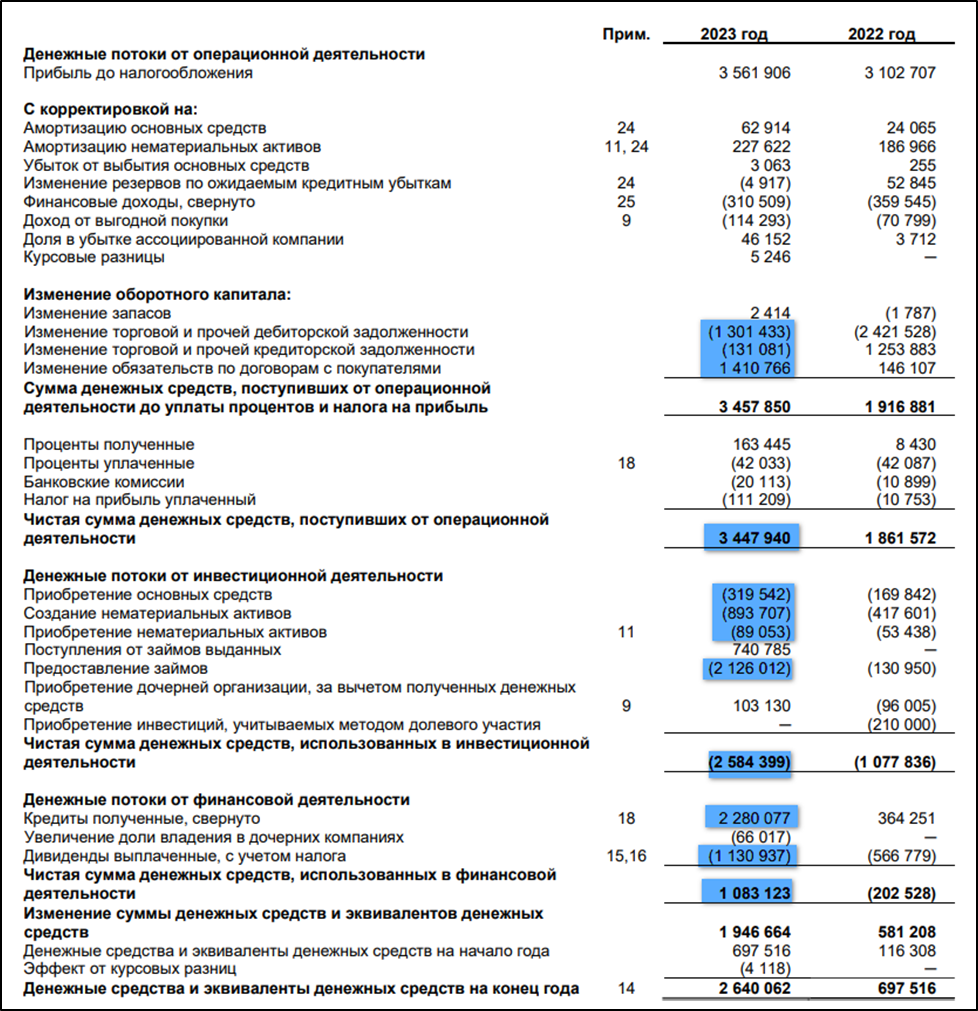

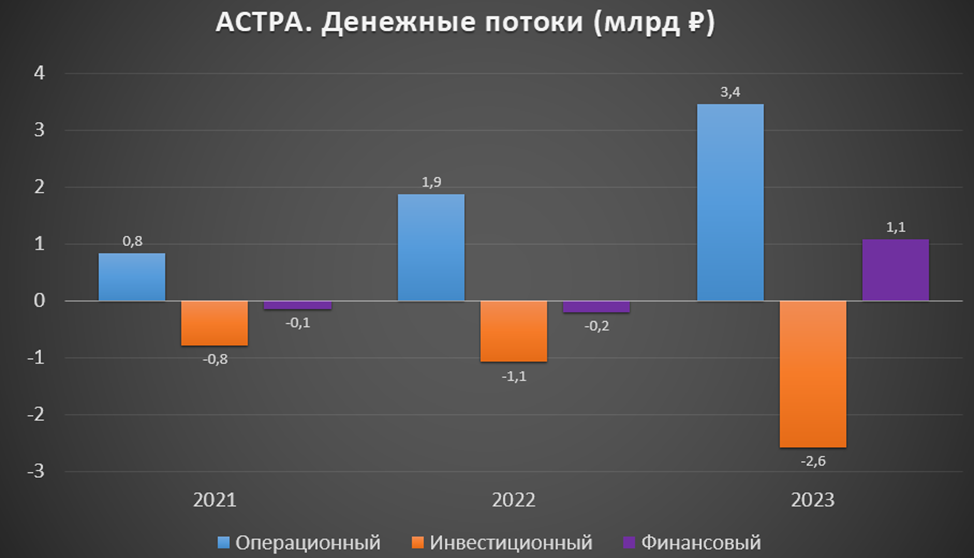

Денежные потоки.

операционная деятельность 3,5 млрд (+85% г/г). Именно столько денег поступило в компанию за год. Рост благодаря увеличению прибыли и изменениям оборотного капитала.

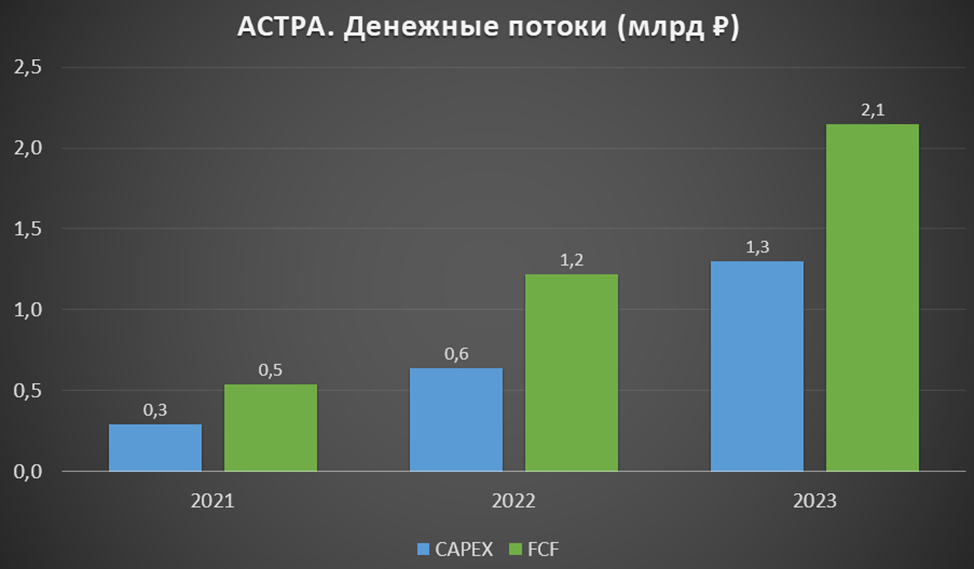

инвестиционная деятельность -2,6 млрд (+140% г/г). На кап затраты пришлось 1,1 млрд (+103% г/г). Плюс были выданы займы 2,1 млрд. В отчете сказано, что займы выданы связанным сторонам, но не уточняется кому.

финансовая деятельность +1,1 млрд. На 2,2 млрд увеличились кредиты. Также 1,1 млрд выплачен в виде дивидендов.

На диаграмме виден хороший поступательный рост операционного денежного потока. Также растут инвестиционные траты.

В итоге, свободный денежный поток, или разность между операционным потоком и капитальными затратами: 2,1 млрд (+76% г/г).

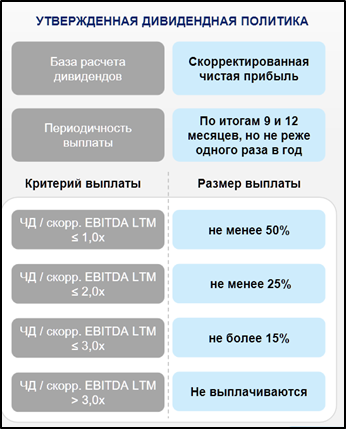

Дивиденды.

Астра в 2023 году утвердила дивидендную политику, привязанную к чистому долгу. При ND/EBITDA < 1 планируется выплачивать не менее 50% от ЧП скорр.

Дивиденд за 2023 год может быть в районе 7,9₽. Доходность к текущей цене акции около 1,3%. Дивиденды низкие, т.к. это скорее некий бонус. Астра - это компания роста, и основную отдачу стоит ожидать от роста курсовой стоимости акций.

Перспективы.

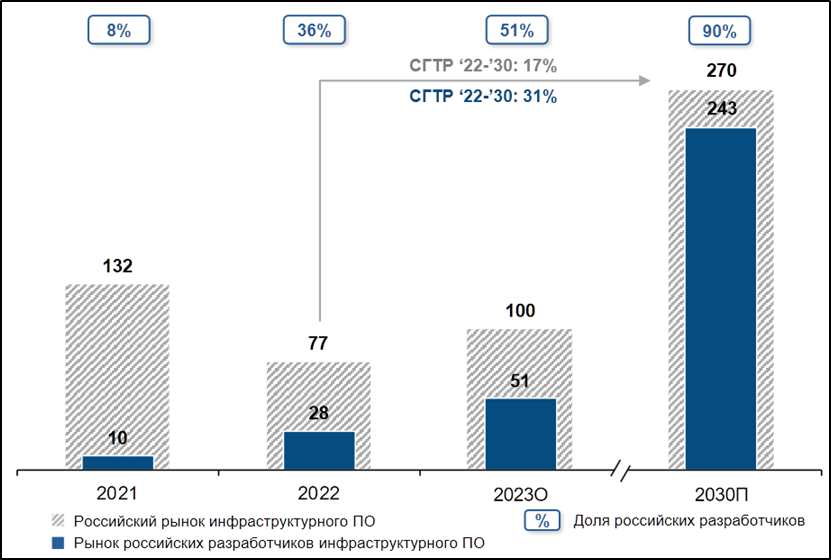

Из-за текущей геополитической ситуации, в РФ возникла острая необходимость в импортозамещении иностранного ПО, в результате чего продукция Астры стала очень востребованной. По данным компании Strategy Partners, у российских разработчиков есть большой потенциал на местном рынке инфраструктурного ПО. Ожидается ежегодный рост продаж на 31% до 2030 г.

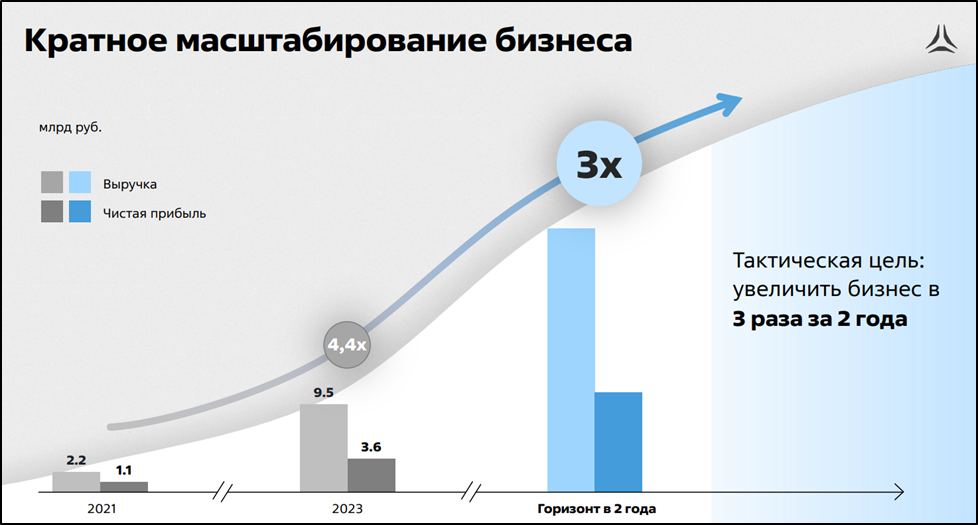

Тактическая цель самой Астры - увеличить бизнес в 3 раза за 2 года.

Стратегические приоритеты:

Облачное инфраструктурное ПО. Компания считает, что «Облачная Астра» – следующая волна роста за импортозамещением. Старт продаж ожидается во 2 квартале 2024 года.

СУБД. С 3Q 2024 ожидается старт продаж Tantor XData (уникальная современная высокопроизводительная машина баз данных). Это разработанная совместно с «Аквариус» программно-аппаратная платформа для работы с БД (замена Oracle Exadata).

Платформа для разработки. Компания планирует продавать и собственную импортонезависимую платформу для разработки, которая призвана заменить GitHub и GitLab. Для этого была приобретена доля у производителя платформы GitFlic.

Искусственный интеллект. Астра планирует использование ИИ на всех этапах разработки и эксплуатации ПО.

Дальнейшее укрепление продуктовой экосистемы за счет новых перспективных продуктов.

С 2025 года компания планирует начать экспансию на международный рынок.

Также отмечу, что в конце марта появились слухи, что крупнейшие российские IT-компании обсуждают покупку российских разработчиков операционных систем, в том числе и Астры

Риски.

Иностранные вендоры. Доля их ПО до сих пор огромна. Это лидеры мирового рынка. Сейчас Астра пытается заместить продукцию таких известных иностранных брендов как: Microsoft, Oracle, IBM, Red Hat и т.п. В случае геополитической разрядки есть риск, что они перестанут терять долю рынка.

Конкуренция внутри РФ. И хотя у Астры уже есть определенный задел и преимущества, нельзя исключать снижение доли рынка. В частности, 09.04.24 стало известно, что Газпром купил 134тыс лицензий операционной системы «Ред ОС» от компании «Ред cофт» для серверов и рабочих станций. Но правда, при этом Газпромнефть перевела 85% пользовательских устройств на Astra Linux.

Снижение господдержки. С 2025 могут вернуть налог на прибыль, который сейчас обнулен.

В будущем не исключены доп эмиссии для пополнения капитала, которые будут размывать долю акционеров.

Не понятно, кому и под какой процент выдаются большие займы. И какой риск их невозврата.

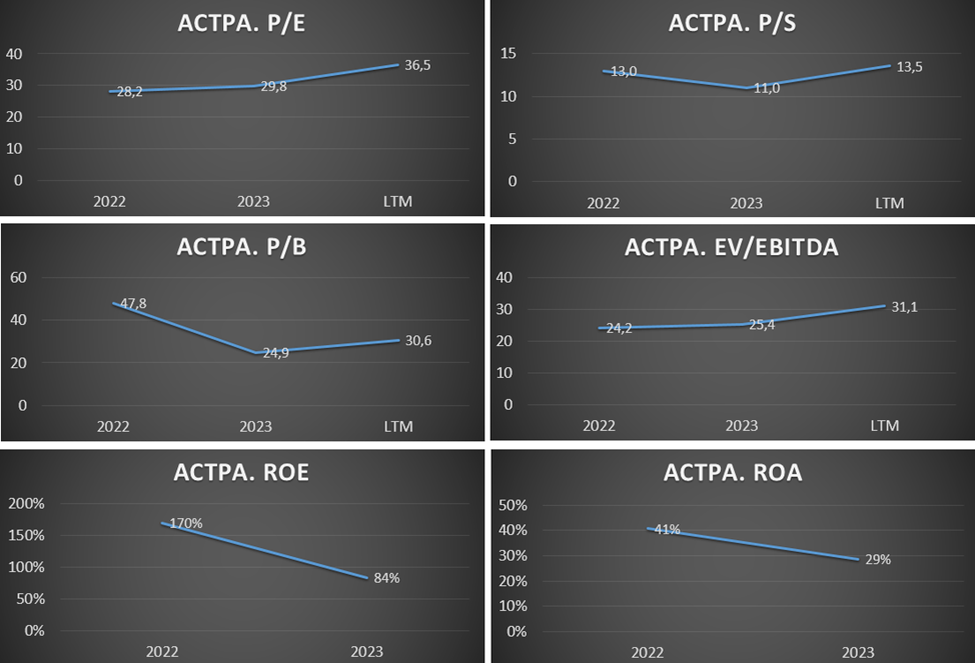

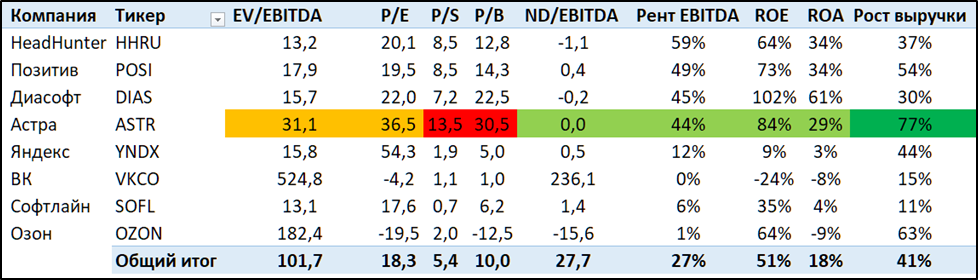

Мультипликаторы.

Т.к. это растущая компания, мультипликаторы высокие:

Текущая цена акции = 615₽; Капитализация = 129 млрд

EV/EBITDA = 31;

P/E = 36; P/S = 13; P/B = 30;

Рентабельность по EBITDA = 44%; ROE = 84%, ROA = 29%

Но если сбудется прогноз компании, то fwd P/E 2025 = 12. Что уже более менее приемлемо, учитывая, что рост продолжится и дальше.

Если не считать убыточные ВК и Озон, то Астра оценена дороже остальных компаний сектора IT, правда, здесь и рост выручки ожидается выше.

Выводы.

Астра - один из российских лидеров в области разработки инфраструктурного ПО.

Компания выиграла от текущей геополитической ситуации и трендом на импортозамещение в сфере IT. Текущая доля Астры от рынка операционных систем российских разработчиков 76%.

Основной акционер также воспользовался ситуацией, и сначала продал 5% акций на IPO и спустя полгода 10% на SPO.

Операционные и финансовые результаты показывают отличный рост. Финансовое положение устойчивое. Денежные потоки также растущие.

Прогнозный дивиденд за 2023г. чуть более 1% доходности.

Перспективы: ожидается рост продаж российских разработчиков инфраструктурного ПО на 31% ежегодно. Астра планирует увеличить бизнес в три раза за два года.

Основные риски связаны с конкуренцией. Астра пытается заместить продукцию мировых лидеров. При этом весомую конкуренцию навязывают и российские разработчики. Это компания роста, поэтому мультипликаторы высокие. Если верить в прогнозные темпы роста, то адекватная цена акций 600₽.

Мои сделки.

Сначала я поучаствовал в IPO. Заработал 60% прибыли за 3 дня. Но из-за ажиотажного спроса аллокация была маленькой. Также в середине апреля я поучаствовал в SPO, когда акции размещались по цене 555₽, хотя рыночная цена была около 600₽. Правда, и здесь аллокация оказалась не очень высокой. На данный момент позиция по Астре занимает около 1% от портфеля акций и плюсует примерно на 11%.

Группа «Астра» - лидирующий российский разработчик защищенного инфраструктурного ПО (программного обеспечения). Залог успеха компании – импортонезависимая экосистема продуктов и сервисов, которая превосходит предложение российских конкурентов и соответствует уровню глобальных разработчиков аналогичного сегмента.

Если по-простому, то компания разрабатывает ПО, которое является «прокладкой» между железом и прикладным ПО (документооборот, 1С, ERP, CRM и т.п.).

Причём до 2017 года компания занималась развитием только операционной системы, которая базируется на открытом коде ядра Линукс, т.е. формально, большая часть операционной системы создана не компанией Астра. Но фокус был сделан на комплексном закрытии потребностей в информационной безопасности. Операционная система Астры имеет собственные средства защиты, разработка которых заняла много времени и денег и этот процесс продолжается. Эти средства защиты сертифицированы всеми регуляторами в России и Беларуси.

Далее было принято решение развития экосистемы продуктов во всех основных нишах инфраструктурного ПО. На данный момент развивается 21 продукт, покрывающие все основные нужды заказчиков. Часть из продуктов была разработана, а часть приобретена у партнеров.

Доля рынка российских ОС 76%. Доля рынка инфраструктурного российского ПО 23%. Общее число сотрудников более 2,2 тыс человек (рост в 1,6х), из них 67% IT-специалисты.

Среди клиентов крупнейшие компании РФ: ВТБ, Росатом, РЖД, ГазпромНефть, ПСБ, Роснефть, Татнефть, Ростех и т.п.

У Астры есть доли в 17 компаниях – разработчиках ПО, у четырёх из них страна регистрации Беларусь. К слову, 9 из них были приобретены / учреждены в 2023 году.

В середине апреля 2024 года основной акционер Астры Фролов Д.В. продал 10% от общего количества акций в рамках SPO. Таким образом, Freefloat вырос до 15%. Это позволяет компании рассчитывать на попадание в Индекс Московской биржи.

На данный момент 66% акций принадлежит Фролову Д.В., 19% Ген. Директору Сивцеву И.И.

Текущая цена акций.

С конца марта по середину апреля в акциях Астры прошла коррекция, в рамках которой снижение составило 20%. Но в данный момент видим, что котировки отскочили с локальных минимумов и сейчас торгуются в рамках треугольника. Рост с начала 2024 года составляет около 23%.

Операционные результаты.

Операционные результаты демонстрируют сильный рост. С 2017 года отгрузки выросли в 40 раз. И только за 2023 год они прибавили 75%.

Если посмотреть на структуру выручки, то и здесь заметен отличный рост. На данный момент 66% выручки приходится на - операционную систему Астра, 18% на экосистемные продукты, 15% на сопровождение. Причём доля выручки от экосистемных продуктов и сопровождения увеличивается.

Финансовые результаты.

Результаты за 2023 год:

Выручка 9,5 млрд (+77% г/г);

Операционные расходы 5,7 млрд (+108% г/г). Опережающий рост из-за увеличения числа сотрудников. На ЗП ушло 3,8млрд (+96% г/г).

Операционная прибыль 4 млрд (+46% г/г);

Финансовые доходы-расходы 0,3 млрд (-13% г/г);

Расходы на IPO 0,68 млрд; Из них 0,44 млрд - премии сотрудникам.

Чистая прибыль (ЧП) 3,5 млрд (+43% г/г);

ЧП скорр 3,3 млрд (+7% г/г); Корректировка на разовые расходы на IPO, налог на сверхприбыль 0,1 млрд и на сумму капитализированных расходов.

Продолжается внушительный рост финансовых показателей.

У компании сезонный бизнес и на конец года обычно приходится 50% продаж (аналогично Позитиву). Результаты 4Q 2023: выручка 4,9 млрд (+140% г/г); EBITDA 2,9 млрд (+170% г/г); ЧП 2,2 млрд (+55% г/г).

Баланс.

Чистые активы 4,2 млрд (+189% г/г). Т.е. на такую сумму активы превышают обязательства.

Дебиторская задолженность 4,8 млрд (+40% г/г). 75% задолженности приходится на 5 крупнейших дистрибьюторов.

Денежные средства 2,6 млрд (+2,8х г/г).

Суммарные кредиты и займы 2,7 млрд (+4,3х г/г).

Гос субсидии 0,3 млрд. Имеется ввиду льготное кредитование, субсидированное государством.

Таким образом, чистый долг менее 0,1 млрд. Финансовое положение отличное.

Денежные потоки.

операционная деятельность 3,5 млрд (+85% г/г). Именно столько денег поступило в компанию за год. Рост благодаря увеличению прибыли и изменениям оборотного капитала.

инвестиционная деятельность -2,6 млрд (+140% г/г). На кап затраты пришлось 1,1 млрд (+103% г/г). Плюс были выданы займы 2,1 млрд. В отчете сказано, что займы выданы связанным сторонам, но не уточняется кому.

финансовая деятельность +1,1 млрд. На 2,2 млрд увеличились кредиты. Также 1,1 млрд выплачен в виде дивидендов.

На диаграмме виден хороший поступательный рост операционного денежного потока. Также растут инвестиционные траты.

В итоге, свободный денежный поток, или разность между операционным потоком и капитальными затратами: 2,1 млрд (+76% г/г).

Дивиденды.

Астра в 2023 году утвердила дивидендную политику, привязанную к чистому долгу. При ND/EBITDA < 1 планируется выплачивать не менее 50% от ЧП скорр.

Дивиденд за 2023 год может быть в районе 7,9₽. Доходность к текущей цене акции около 1,3%. Дивиденды низкие, т.к. это скорее некий бонус. Астра - это компания роста, и основную отдачу стоит ожидать от роста курсовой стоимости акций.

Перспективы.

Из-за текущей геополитической ситуации, в РФ возникла острая необходимость в импортозамещении иностранного ПО, в результате чего продукция Астры стала очень востребованной. По данным компании Strategy Partners, у российских разработчиков есть большой потенциал на местном рынке инфраструктурного ПО. Ожидается ежегодный рост продаж на 31% до 2030 г.

Тактическая цель самой Астры - увеличить бизнес в 3 раза за 2 года.

Стратегические приоритеты:

Облачное инфраструктурное ПО. Компания считает, что «Облачная Астра» – следующая волна роста за импортозамещением. Старт продаж ожидается во 2 квартале 2024 года.

СУБД. С 3Q 2024 ожидается старт продаж Tantor XData (уникальная современная высокопроизводительная машина баз данных). Это разработанная совместно с «Аквариус» программно-аппаратная платформа для работы с БД (замена Oracle Exadata).

Платформа для разработки. Компания планирует продавать и собственную импортонезависимую платформу для разработки, которая призвана заменить GitHub и GitLab. Для этого была приобретена доля у производителя платформы GitFlic.

Искусственный интеллект. Астра планирует использование ИИ на всех этапах разработки и эксплуатации ПО.

Дальнейшее укрепление продуктовой экосистемы за счет новых перспективных продуктов.

С 2025 года компания планирует начать экспансию на международный рынок.

Также отмечу, что в конце марта появились слухи, что крупнейшие российские IT-компании обсуждают покупку российских разработчиков операционных систем, в том числе и Астры

Риски.

Иностранные вендоры. Доля их ПО до сих пор огромна. Это лидеры мирового рынка. Сейчас Астра пытается заместить продукцию таких известных иностранных брендов как: Microsoft, Oracle, IBM, Red Hat и т.п. В случае геополитической разрядки есть риск, что они перестанут терять долю рынка.

Конкуренция внутри РФ. И хотя у Астры уже есть определенный задел и преимущества, нельзя исключать снижение доли рынка. В частности, 09.04.24 стало известно, что Газпром купил 134тыс лицензий операционной системы «Ред ОС» от компании «Ред cофт» для серверов и рабочих станций. Но правда, при этом Газпромнефть перевела 85% пользовательских устройств на Astra Linux.

Снижение господдержки. С 2025 могут вернуть налог на прибыль, который сейчас обнулен.

В будущем не исключены доп эмиссии для пополнения капитала, которые будут размывать долю акционеров.

Не понятно, кому и под какой процент выдаются большие займы. И какой риск их невозврата.

Мультипликаторы.

Т.к. это растущая компания, мультипликаторы высокие:

Текущая цена акции = 615₽; Капитализация = 129 млрд

EV/EBITDA = 31;

P/E = 36; P/S = 13; P/B = 30;

Рентабельность по EBITDA = 44%; ROE = 84%, ROA = 29%

Но если сбудется прогноз компании, то fwd P/E 2025 = 12. Что уже более менее приемлемо, учитывая, что рост продолжится и дальше.

Если не считать убыточные ВК и Озон, то Астра оценена дороже остальных компаний сектора IT, правда, здесь и рост выручки ожидается выше.

Выводы.

Астра - один из российских лидеров в области разработки инфраструктурного ПО.

Компания выиграла от текущей геополитической ситуации и трендом на импортозамещение в сфере IT. Текущая доля Астры от рынка операционных систем российских разработчиков 76%.

Основной акционер также воспользовался ситуацией, и сначала продал 5% акций на IPO и спустя полгода 10% на SPO.

Операционные и финансовые результаты показывают отличный рост. Финансовое положение устойчивое. Денежные потоки также растущие.

Прогнозный дивиденд за 2023г. чуть более 1% доходности.

Перспективы: ожидается рост продаж российских разработчиков инфраструктурного ПО на 31% ежегодно. Астра планирует увеличить бизнес в три раза за два года.

Основные риски связаны с конкуренцией. Астра пытается заместить продукцию мировых лидеров. При этом весомую конкуренцию навязывают и российские разработчики. Это компания роста, поэтому мультипликаторы высокие. Если верить в прогнозные темпы роста, то адекватная цена акций 600₽.

Мои сделки.

Сначала я поучаствовал в IPO. Заработал 60% прибыли за 3 дня. Но из-за ажиотажного спроса аллокация была маленькой. Также в середине апреля я поучаствовал в SPO, когда акции размещались по цене 555₽, хотя рыночная цена была около 600₽. Правда, и здесь аллокация оказалась не очень высокой. На данный момент позиция по Астре занимает около 1% от портфеля акций и плюсует примерно на 11%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба