27 марта 2024 | Транснефть TAUREN

▫️ Капитализация: 1167 млрд / 1610₽ за АП

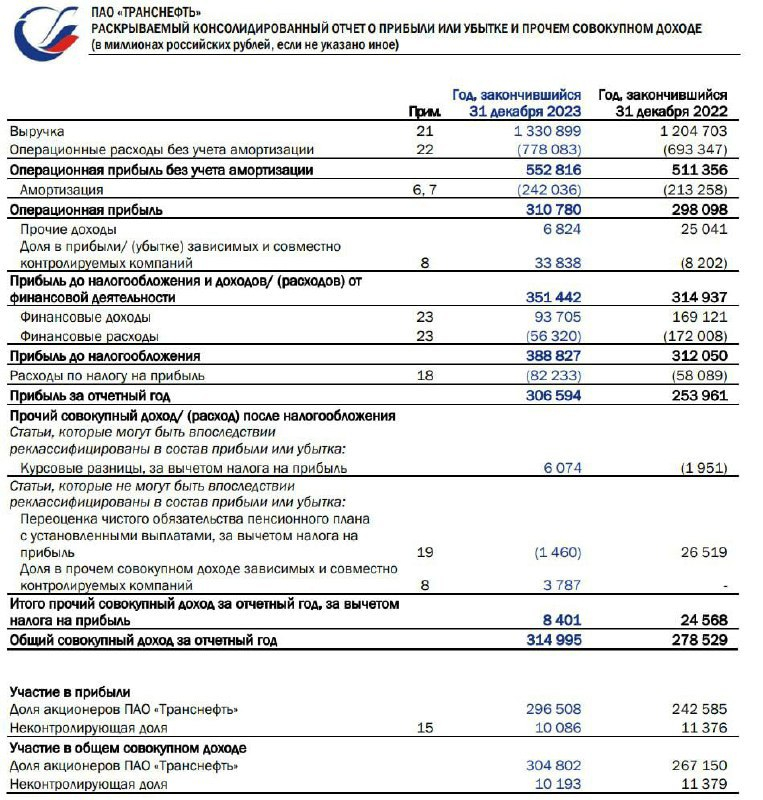

▫️ Выручка 2023г: 1130 млрд ₽ (+10,5% г/г)

▫️ Операционная прибыль 2023г: 310,8 млрд ₽ (+4,2% г/г)

▫️ Чистая прибыль 2023г: 306,6 млрд ₽ (+20,7% г/г)

▫️ скор. ЧП 2023г: 291,2 млрд ₽ (+6,5% г/г)

▫️ скор. P/E 2023:4

▫️ P/B: 0,42

▫️ fwd Дивиденд 2023:12,5%

👉 Транснефть — естественная монополия в сфере транспортировки нефти и нефтепродуктов, которая транспортирует по своим трубопроводам 82% всей нефти и 28% всех нефтепродуктов в РФ.

👉 Результаты по МСФО отдельно за 4кв 2023:

▫️Выручка: 350,8 млрд (+18,7% г/г)

▫️Операционная прибыль: 68 млрд (+1,2% г/г)

▫️Чистая прибыль:52,2 млрд (-32,9% г/г)

▫️скор. ЧП: 61,4 млрд (-25,3% г/г)

✅ Чистая прибыль компании за вычетом эффекта от курсовых разниц и переоценки финансовых инструментов выросла на 6,5% г/г до 291 млрд рублей. При распределении 50% ЧП на дивиденды, итоговая див. доходность по текущим ценам — 12,5%.

⚠️ Операционная прибыль отдельно за 4кв 2023г выросла всего на 1,2% г/г против роста выручки на 18,7% г/г. Установленный уровень индексации тарифов не позволяет компании в полной мере компенсировать рост затрат, поэтому мы видим значительное снижение операционной рентабельности.

👉 Бенефициары сдерживания роста тарифов — это нефтедобывающие компании, которые сейчас пользуются привилегированным положением. Эта политика вряд ли поменяется в ближайшей перспективе и Транснефть будет сохранять маржинальность на текущих уровнях.

⚠️ Как я и предупреждал, по факту завершения сплита акций 100 к 1, никакого кратного роста акций на фоне притока частных инвесторов с небольшими капиталами не наблюдается. Никакого фундаментального эффекта такое событие не несёт, только лишний повод для разгона.

❌ По разным оценкам, за последние 2 месяца в РФ было повреждено до 20% существующих мощностей НПЗ. В моменте, это может позитивно сказываться на объемах экспорта и транспортировке нефти, но такие же риски более чем актуальны и для инфраструктуры самой Транснефти.

В негативном сценарии компания может столкнуться с доп. тратами на ремонт, содержание и охрану существующих объектов.

❌ Приостановка работы НПЗ и ограничения экспорта нефтепродуктов могут привести к снижению спроса на прокачку нефтепродуктов через систему Траснефти. Плюс к этому сохраняются сокращения добычи нефти в рамках ОПЕК+.

Выводы:

Транснефть продолжает показывать небольшой рост прибыли и пока нет причин, чтобы такая тенденция поменялась. Компания растёт немного медленнее официальной инфляции. В среднесрочной и долгосрочной перспективе, бизнес будет скорее сокращаться на фоне частичного перехода ключевых клиентов на собственную инфраструктуру.

Причин менять оценку по компании я не вижу. С учётом сплита, адекватная цена для Транснефти — это около 1200 рублей за акцию.

▫️ Выручка 2023г: 1130 млрд ₽ (+10,5% г/г)

▫️ Операционная прибыль 2023г: 310,8 млрд ₽ (+4,2% г/г)

▫️ Чистая прибыль 2023г: 306,6 млрд ₽ (+20,7% г/г)

▫️ скор. ЧП 2023г: 291,2 млрд ₽ (+6,5% г/г)

▫️ скор. P/E 2023:4

▫️ P/B: 0,42

▫️ fwd Дивиденд 2023:12,5%

👉 Транснефть — естественная монополия в сфере транспортировки нефти и нефтепродуктов, которая транспортирует по своим трубопроводам 82% всей нефти и 28% всех нефтепродуктов в РФ.

👉 Результаты по МСФО отдельно за 4кв 2023:

▫️Выручка: 350,8 млрд (+18,7% г/г)

▫️Операционная прибыль: 68 млрд (+1,2% г/г)

▫️Чистая прибыль:52,2 млрд (-32,9% г/г)

▫️скор. ЧП: 61,4 млрд (-25,3% г/г)

✅ Чистая прибыль компании за вычетом эффекта от курсовых разниц и переоценки финансовых инструментов выросла на 6,5% г/г до 291 млрд рублей. При распределении 50% ЧП на дивиденды, итоговая див. доходность по текущим ценам — 12,5%.

⚠️ Операционная прибыль отдельно за 4кв 2023г выросла всего на 1,2% г/г против роста выручки на 18,7% г/г. Установленный уровень индексации тарифов не позволяет компании в полной мере компенсировать рост затрат, поэтому мы видим значительное снижение операционной рентабельности.

👉 Бенефициары сдерживания роста тарифов — это нефтедобывающие компании, которые сейчас пользуются привилегированным положением. Эта политика вряд ли поменяется в ближайшей перспективе и Транснефть будет сохранять маржинальность на текущих уровнях.

⚠️ Как я и предупреждал, по факту завершения сплита акций 100 к 1, никакого кратного роста акций на фоне притока частных инвесторов с небольшими капиталами не наблюдается. Никакого фундаментального эффекта такое событие не несёт, только лишний повод для разгона.

❌ По разным оценкам, за последние 2 месяца в РФ было повреждено до 20% существующих мощностей НПЗ. В моменте, это может позитивно сказываться на объемах экспорта и транспортировке нефти, но такие же риски более чем актуальны и для инфраструктуры самой Транснефти.

В негативном сценарии компания может столкнуться с доп. тратами на ремонт, содержание и охрану существующих объектов.

❌ Приостановка работы НПЗ и ограничения экспорта нефтепродуктов могут привести к снижению спроса на прокачку нефтепродуктов через систему Траснефти. Плюс к этому сохраняются сокращения добычи нефти в рамках ОПЕК+.

Выводы:

Транснефть продолжает показывать небольшой рост прибыли и пока нет причин, чтобы такая тенденция поменялась. Компания растёт немного медленнее официальной инфляции. В среднесрочной и долгосрочной перспективе, бизнес будет скорее сокращаться на фоне частичного перехода ключевых клиентов на собственную инфраструктуру.

Причин менять оценку по компании я не вижу. С учётом сплита, адекватная цена для Транснефти — это около 1200 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба