Хотите проанализировать поведение рубля против доллара и получить прогноз? Один из способов — оценить перспективы «американца» на мировом рынке.

Речь идет о динамике доллара против других валют. Самая популярная комбинация — пара EUR/USD. Для полноты картины лучше воспользоваться индексом доллара (DXY, USDX).

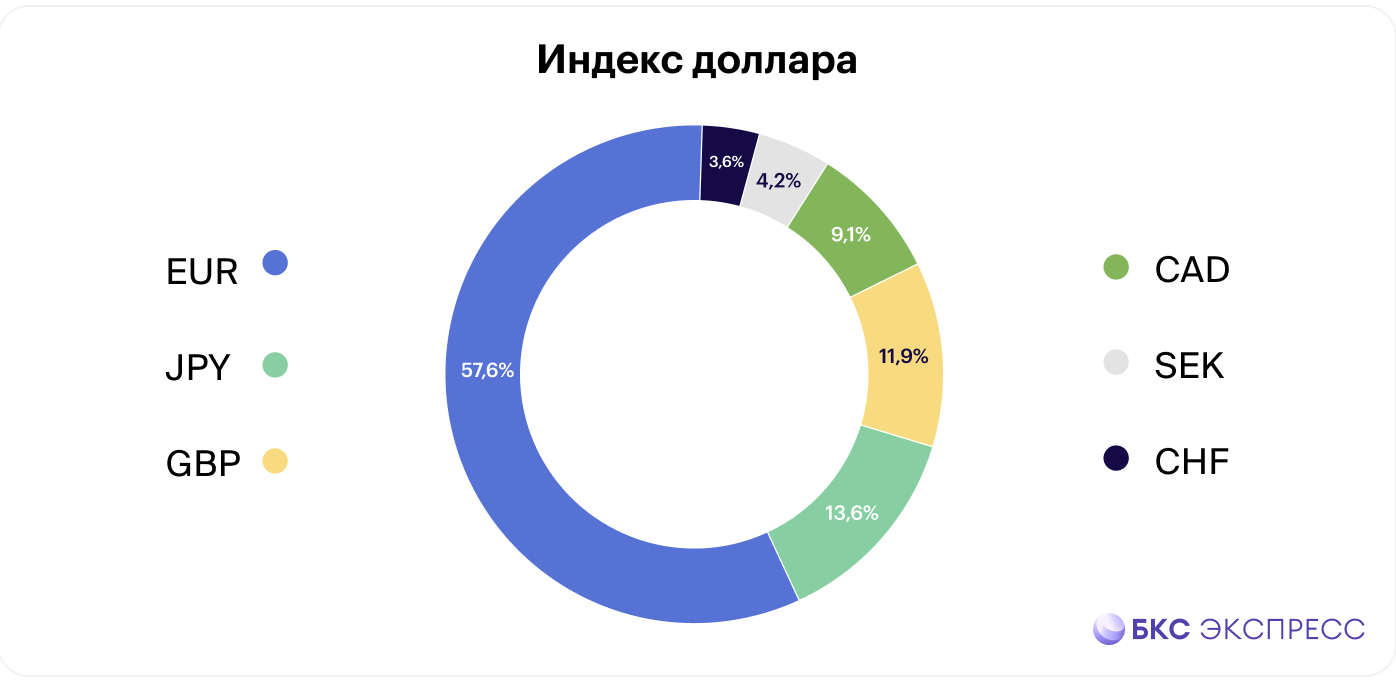

Индекс доллара — для чего он нужен

Индекс доллара — отношение доллара (USD) к корзине из шести иностранных валют. Другими словами, это геометрическое взвешенное отношение доллара к евро (EUR), японской йене (JPY), фунту стерлингов (GBP), канадскому доллару (CAD), шведской кроне (SEK) и швейцарскому франку (CHF). Веса были установлены в 1973 г. и скорректированы в 2002 г., когда евро заменил многие европейские валюты:

• евро (EUR) — 57,6%

• японская йена (JPY) — 13,6%

• фунт стерлингов (GBP) — 11,9%

• канадский доллар (CAD) — 9,1%

• шведская крона (SEK) — 4,2%

• швейцарский франк (CHF) — 3,6%.

По сравнению с оценкой валютных пар, индекс доллара дает более полное представление о силе или слабости американской валюты. Минус — в корзине отсутствует китайский юань. Давайте поэтапно рассмотрим основные факторы, влияющие на доллар, и оценим его перспективы.

О чем говорят процентные ставки

Прежде всего, речь идет о ключевой ставке ФРС. В США базовая процентная ставка самая высокая в рамках стран G-10. Цикл повышения длится с 2022 г. По итогам мартовского заседания ключевая ставка осталась на уровне 5,25–5,5% — это максимум за 23 года. Речь идет о перспективах смены цикла монетарной политики. Джером Пауэлл сообщил, что ФРС планирует начать снижение Fed Funds Rate в этом году. Речь может идти о трех этапах, в совокупности это 0,75 п.п. Полностью полагаться на медианный прогноз FOMC и диаграмму рассеяния не стоит. Возможны один или два этапа снижения ставки.

Доходность 10-летних гособлигаций США подтверждает неопределенность прогноза. Это своего рода бенчмарк, который готовится к новому рывку наверх. В качестве целевого ориентира можно выделить 4,5% годовых при текущей котировке 4,23%. «Кривая доходности» Treasuries находится в отрицательной зоне почти два года. Согласно оценке ФРБ Нью-Йорка, вероятность наступления рецессии в начале следующего года составляет 58%.

Дифференциал процентных ставок играет против доллара. Спред доходности 10-летних гособлигаций США и Германии консолидируются после падения прошлого года. При прочих равных условиях это свидетельствует в пользу укрепления евро, которое занимает около 60% в «долларовой корзине». По итогам мартовского заседания Кристин Лагард отметила прогресс в снижении инфляции, но достаточной уверенности в тенденции нет. По словам главы ЕЦБ, снижение ставок на этот раз не обсуждалось. Регулятор только начал рассматривать смягчение монетарной политики. ЕЦБ намерен сохранять автономность, включая независимость от ФРС.

Вывод 1. Ожидания по кредитно-денежной политике играют против доллара. Согласно данным сегмента деривативов, в рамках текущего монетарного цикла ключевая ставка может быть впервые снижена в июне. Ставка ЕЦБ может быть также снижена летом – осенью. В котировки единой европейской валюты частично заложена стагнация в регионе, в Штатах ожидается мягкая посадка.

Что происходит в экономике?

В IV квартале американская экономика выросла на 3,2% квартал к кварталу (кв/кв). Согласно оценке GDPNow, в I квартале американская экономика могла вырасти на 2,1%. C осени 2022 г. промышленный ISM находится ниже 50 п. Менее значимый для рынков, но более весомый с экономической точки зрения ISM в сфере услуг находится преимущественно выше 50 п. Как написано выше, на рецессионные риски указывает кривая доходности, но сигнал слабый.

Инфляция потребителей с марта прошлого года снизилась с 5% до 3,2% годовых. Для оценки перспектив экономики и монетарной политики более важны инфляционные ожидания. Сегмент гособлигаций указывает на возможные 2,3% среднем в год в ближайшую пятилетку. В этом году показатель двигался в диапазоне 2,2–2,4% годовых. Ожидания по ценовому давлению выглядят умеренными. По данным Университета Мичигана, на ближайший год речь идет о 3% годовых — заметно выше целевого ориентира ФРС. Non-farm payrolls на протяжении года преимущественно превышали 200 тыс. в месяц, что указывает на вполне здоровое состояние рынка труда США.

Экономика еврозоны может выйти из состояния стагнации только к концу года. В рамках ежеквартального прогноза ЕЦБ снизил оценку инфляции в еврозоне на 2024 и 2025 гг. Темпы роста потребительских цен в еврозоне в 2024 г. составят 2,3%, в 2025 г. — 2%. Ситуация в Японии активизировала центробанк страны. Регулятор сообщил, что краткосрочная процентная ставка устанавливается на уровне 0–0,1% вместо -0,1%. ЦБ Японии принял такое решение из-за повышения зарплат работников и роста уровня доходов населения. В этом году инфляция превысила целевой уровень 2%.

Вывод 2. Экономика США находится под минимальными рисками рецессии. Замедление может быть небольшим. На это указывает сводный индекс деловой активности (PMI), равный в марте 52,2 п. Это играет в пользу доллара, вопрос в процентных ставках и их дифференциале.

Внешняя торговля

Доллар — основное средство международных расчетов. Несмотря на структурные проблемы в виде двойного дефицита США (бюджета и внешней торговли), доллар все еще пользуется спросом на мировом рынке. Негативный эффект имеют санкции.

Дональда Трампа прозвали «Tariff Man». Американский президент неоднозначно озвучивал идею введения 10% тарифа на каждый товар, ввозимый в Штаты. Тариф на китайские товары должен составить 60%. Из новых обещаний — 100% тариф на автомобили, произведенные за пределами США.

В январе дефицит торгового баланса США увеличился с $67,4 млрд до $63,5 млрд. Относительно февраля экспорт из Штатов вырос на 0,1%, импорт увеличился на 1,1%. С 2021 г. дефицит внешней торговли США находится выше нормы последних 10 лет. По странам: Китай — $22,9 млрд, ЕС — $18,1 млрд, Мексика — $12,7 млрд.

Вывод 3. В ближайшие месяцы изменение ситуации маловероятно. В ноябре 2024 г. в Штатах пройдут выборы президента. Одним из кандидатов является Трамп. Возможен новый этап напряженности в торговых взаимоотношениях. Китай постепенно сокращает портфель Treasuries, который на конец января составлял $798 млрд.

Долговая проблема

Государственный долг США в конце 2023 г. превысил $34 трлн. Согласно прогнозу Бюджетного управления Конгресса, в 2025 г. уровень госдолга превысит объем ВВП и составит 101,7% от показателя. К концу 2034 г. показатель достигнет рекордного уровня 116% американского ВВП и продолжит расти.

Проблема госдолга США — долгосрочная. Речь идет о «сером лебеде». Без дополнительных негативных триггеров проблема вряд ли способна спровоцировать в обозримой перспективе мировой кризис. Такими триггерами могут стать геополитика или глубокая рецессия в США. В первом случае возможен сброс Treasuries зарубежными кредиторами, во втором — ограниченные возможности по увеличению фискальных расходов.

Вывод 4. В долгосрочной перспективе долговая проблема США способна привести к замедлению глобальной экономики и возникновению пузырей на финансовых рынках. Потенциал роста ключевой ставки ФРС будет очень ограниченным.

Уход от рисков

При появлении значимых негативных триггеров инвесторы зачастую уходят в доллар. Американская валюта может укрепиться в коррекции на рынке акций США. Факторы для возможного снижения рынка акций — повышение ставки ФРС, усиление инфляции, рецессионные ожидания, сезон отчетности.

Вывод 5. Доллар может укрепиться в случае выхода из рисков. Триггерами на финансовых рынках могут стать «серые» и «черные лебеди».

Подводим итоги

Сужение дифференциала процентных ставок относительно ведущей экономики еврозоны играет против доллара. В случае заметной просадки на американском рынке акций он может укрепиться. В июне возможны сильные движения, связанные с заседанием ФРС.

С 2023 г. DXY движется в рамках торгового диапазона. Сейчас долларовый индекс находится в районе 104 и готовится к снижению. В обозримой перспективе высока вероятность спуска DXY в район 100–95. При таком раскладе пара EUR/USD может протестировать отметку $1,14, сейчас около $1,09. На рубль влияют санкции, цены на нефть, налоговая и монетарная политика. В случае реализации базового сценария в среднесрочной перспективе возрастает вероятность спуска пары USD/RUB до 87 руб.

Актуальная долгосрочная проблема — госдолг США. В любой момент на рынке могут возникнуть опасения, которые могут послужить негативными драйверами для доллара на международном рынке.

Отыграть динамику доллара против евро и против рубля можно с помощью июньских фьючерсов, торгующихся на Мосбирже:

• EUR/USD — EDM4

• USD/RUB — SIM4

Не забываем, что фьючерсы являются активами с повышенным риском вследствие эффекта плеча, и стоит иметь на счете запас кеша и/или ликвидных активов, которые могут выступить обеспечением. Разумно оставлять на счете сумму, например, равную 5 величинам ГО. Параметр остатка индивидуальный, зависит не только от ваших целей и риск-профиля, но и от волатильности самого инструмента.

Речь идет о динамике доллара против других валют. Самая популярная комбинация — пара EUR/USD. Для полноты картины лучше воспользоваться индексом доллара (DXY, USDX).

Индекс доллара — для чего он нужен

Индекс доллара — отношение доллара (USD) к корзине из шести иностранных валют. Другими словами, это геометрическое взвешенное отношение доллара к евро (EUR), японской йене (JPY), фунту стерлингов (GBP), канадскому доллару (CAD), шведской кроне (SEK) и швейцарскому франку (CHF). Веса были установлены в 1973 г. и скорректированы в 2002 г., когда евро заменил многие европейские валюты:

• евро (EUR) — 57,6%

• японская йена (JPY) — 13,6%

• фунт стерлингов (GBP) — 11,9%

• канадский доллар (CAD) — 9,1%

• шведская крона (SEK) — 4,2%

• швейцарский франк (CHF) — 3,6%.

По сравнению с оценкой валютных пар, индекс доллара дает более полное представление о силе или слабости американской валюты. Минус — в корзине отсутствует китайский юань. Давайте поэтапно рассмотрим основные факторы, влияющие на доллар, и оценим его перспективы.

О чем говорят процентные ставки

Прежде всего, речь идет о ключевой ставке ФРС. В США базовая процентная ставка самая высокая в рамках стран G-10. Цикл повышения длится с 2022 г. По итогам мартовского заседания ключевая ставка осталась на уровне 5,25–5,5% — это максимум за 23 года. Речь идет о перспективах смены цикла монетарной политики. Джером Пауэлл сообщил, что ФРС планирует начать снижение Fed Funds Rate в этом году. Речь может идти о трех этапах, в совокупности это 0,75 п.п. Полностью полагаться на медианный прогноз FOMC и диаграмму рассеяния не стоит. Возможны один или два этапа снижения ставки.

Доходность 10-летних гособлигаций США подтверждает неопределенность прогноза. Это своего рода бенчмарк, который готовится к новому рывку наверх. В качестве целевого ориентира можно выделить 4,5% годовых при текущей котировке 4,23%. «Кривая доходности» Treasuries находится в отрицательной зоне почти два года. Согласно оценке ФРБ Нью-Йорка, вероятность наступления рецессии в начале следующего года составляет 58%.

Дифференциал процентных ставок играет против доллара. Спред доходности 10-летних гособлигаций США и Германии консолидируются после падения прошлого года. При прочих равных условиях это свидетельствует в пользу укрепления евро, которое занимает около 60% в «долларовой корзине». По итогам мартовского заседания Кристин Лагард отметила прогресс в снижении инфляции, но достаточной уверенности в тенденции нет. По словам главы ЕЦБ, снижение ставок на этот раз не обсуждалось. Регулятор только начал рассматривать смягчение монетарной политики. ЕЦБ намерен сохранять автономность, включая независимость от ФРС.

Вывод 1. Ожидания по кредитно-денежной политике играют против доллара. Согласно данным сегмента деривативов, в рамках текущего монетарного цикла ключевая ставка может быть впервые снижена в июне. Ставка ЕЦБ может быть также снижена летом – осенью. В котировки единой европейской валюты частично заложена стагнация в регионе, в Штатах ожидается мягкая посадка.

Что происходит в экономике?

В IV квартале американская экономика выросла на 3,2% квартал к кварталу (кв/кв). Согласно оценке GDPNow, в I квартале американская экономика могла вырасти на 2,1%. C осени 2022 г. промышленный ISM находится ниже 50 п. Менее значимый для рынков, но более весомый с экономической точки зрения ISM в сфере услуг находится преимущественно выше 50 п. Как написано выше, на рецессионные риски указывает кривая доходности, но сигнал слабый.

Инфляция потребителей с марта прошлого года снизилась с 5% до 3,2% годовых. Для оценки перспектив экономики и монетарной политики более важны инфляционные ожидания. Сегмент гособлигаций указывает на возможные 2,3% среднем в год в ближайшую пятилетку. В этом году показатель двигался в диапазоне 2,2–2,4% годовых. Ожидания по ценовому давлению выглядят умеренными. По данным Университета Мичигана, на ближайший год речь идет о 3% годовых — заметно выше целевого ориентира ФРС. Non-farm payrolls на протяжении года преимущественно превышали 200 тыс. в месяц, что указывает на вполне здоровое состояние рынка труда США.

Экономика еврозоны может выйти из состояния стагнации только к концу года. В рамках ежеквартального прогноза ЕЦБ снизил оценку инфляции в еврозоне на 2024 и 2025 гг. Темпы роста потребительских цен в еврозоне в 2024 г. составят 2,3%, в 2025 г. — 2%. Ситуация в Японии активизировала центробанк страны. Регулятор сообщил, что краткосрочная процентная ставка устанавливается на уровне 0–0,1% вместо -0,1%. ЦБ Японии принял такое решение из-за повышения зарплат работников и роста уровня доходов населения. В этом году инфляция превысила целевой уровень 2%.

Вывод 2. Экономика США находится под минимальными рисками рецессии. Замедление может быть небольшим. На это указывает сводный индекс деловой активности (PMI), равный в марте 52,2 п. Это играет в пользу доллара, вопрос в процентных ставках и их дифференциале.

Внешняя торговля

Доллар — основное средство международных расчетов. Несмотря на структурные проблемы в виде двойного дефицита США (бюджета и внешней торговли), доллар все еще пользуется спросом на мировом рынке. Негативный эффект имеют санкции.

Дональда Трампа прозвали «Tariff Man». Американский президент неоднозначно озвучивал идею введения 10% тарифа на каждый товар, ввозимый в Штаты. Тариф на китайские товары должен составить 60%. Из новых обещаний — 100% тариф на автомобили, произведенные за пределами США.

В январе дефицит торгового баланса США увеличился с $67,4 млрд до $63,5 млрд. Относительно февраля экспорт из Штатов вырос на 0,1%, импорт увеличился на 1,1%. С 2021 г. дефицит внешней торговли США находится выше нормы последних 10 лет. По странам: Китай — $22,9 млрд, ЕС — $18,1 млрд, Мексика — $12,7 млрд.

Вывод 3. В ближайшие месяцы изменение ситуации маловероятно. В ноябре 2024 г. в Штатах пройдут выборы президента. Одним из кандидатов является Трамп. Возможен новый этап напряженности в торговых взаимоотношениях. Китай постепенно сокращает портфель Treasuries, который на конец января составлял $798 млрд.

Долговая проблема

Государственный долг США в конце 2023 г. превысил $34 трлн. Согласно прогнозу Бюджетного управления Конгресса, в 2025 г. уровень госдолга превысит объем ВВП и составит 101,7% от показателя. К концу 2034 г. показатель достигнет рекордного уровня 116% американского ВВП и продолжит расти.

Проблема госдолга США — долгосрочная. Речь идет о «сером лебеде». Без дополнительных негативных триггеров проблема вряд ли способна спровоцировать в обозримой перспективе мировой кризис. Такими триггерами могут стать геополитика или глубокая рецессия в США. В первом случае возможен сброс Treasuries зарубежными кредиторами, во втором — ограниченные возможности по увеличению фискальных расходов.

Вывод 4. В долгосрочной перспективе долговая проблема США способна привести к замедлению глобальной экономики и возникновению пузырей на финансовых рынках. Потенциал роста ключевой ставки ФРС будет очень ограниченным.

Уход от рисков

При появлении значимых негативных триггеров инвесторы зачастую уходят в доллар. Американская валюта может укрепиться в коррекции на рынке акций США. Факторы для возможного снижения рынка акций — повышение ставки ФРС, усиление инфляции, рецессионные ожидания, сезон отчетности.

Вывод 5. Доллар может укрепиться в случае выхода из рисков. Триггерами на финансовых рынках могут стать «серые» и «черные лебеди».

Подводим итоги

Сужение дифференциала процентных ставок относительно ведущей экономики еврозоны играет против доллара. В случае заметной просадки на американском рынке акций он может укрепиться. В июне возможны сильные движения, связанные с заседанием ФРС.

С 2023 г. DXY движется в рамках торгового диапазона. Сейчас долларовый индекс находится в районе 104 и готовится к снижению. В обозримой перспективе высока вероятность спуска DXY в район 100–95. При таком раскладе пара EUR/USD может протестировать отметку $1,14, сейчас около $1,09. На рубль влияют санкции, цены на нефть, налоговая и монетарная политика. В случае реализации базового сценария в среднесрочной перспективе возрастает вероятность спуска пары USD/RUB до 87 руб.

Актуальная долгосрочная проблема — госдолг США. В любой момент на рынке могут возникнуть опасения, которые могут послужить негативными драйверами для доллара на международном рынке.

Отыграть динамику доллара против евро и против рубля можно с помощью июньских фьючерсов, торгующихся на Мосбирже:

• EUR/USD — EDM4

• USD/RUB — SIM4

Не забываем, что фьючерсы являются активами с повышенным риском вследствие эффекта плеча, и стоит иметь на счете запас кеша и/или ликвидных активов, которые могут выступить обеспечением. Разумно оставлять на счете сумму, например, равную 5 величинам ГО. Параметр остатка индивидуальный, зависит не только от ваших целей и риск-профиля, но и от волатильности самого инструмента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба