После публикации финансовой отчетности за 2023 г. мы возобновляем анализ акций АК «АЛРОСА» и считаем, что они могут представлять интерес для инвесторов. Хотя компания оказалась под всеми возможными санкциями, мы считаем, что все санкционные риски АЛРОСА уже практически реализованы и в дальнейшем положение компании будет улучшаться по мере адаптации к сложившимся условиям работы. Возобновление АЛРОСА своей дивидендной политики также окажет поддержку акциям.

Мы присваиваем рейтинг «Покупать» акциям АК «АЛРОСА» с целевой ценой 86,6 руб., что предполагает потенциал роста на уровне 13,3%, или 24,1% с учетом ожидаемых дивидендов.

АК «АЛРОСА» — российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов с долей около 28% мирового рынка и доступом к трети мировых запасов алмазов.

АК «АЛРОСА» удается неплохо справляться с санкциями, поддерживать достойные производственные показатели, перестраивать логистику продаж, демонстрировать экономическую устойчивость и достаточно сильные финансовые результаты. Компания намерена сохранить свой вес на рынке, поддерживать уровень добычи и инвестировать в расширение производства.

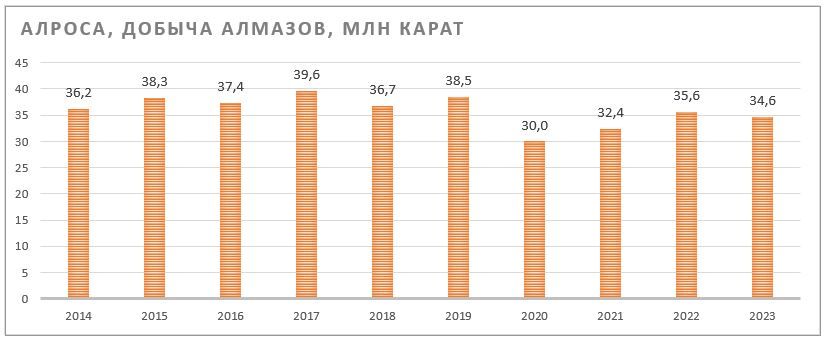

По данным СМИ, АЛРОСА выполнила годовой план, добыв в 2023 г. 34,6 млн карат, что на 3% ниже 2022 г. Компания намерена в ближайшие годы сохранять добычу на уровне не ниже 30 млн карат.

Цены на алмазы уже два года находятся под давлением на фоне сокращающегося спроса из-за изменения в потребительских предпочтениях. Снижение цен в определенной степени компенсируется для компании за счет ослабления курса национальной валюты. Между тем сокращение мировой добычи алмазов создает предпосылки к умеренному восстановлению цен.

Финансовые результаты 2023 г.: выручка увеличилась на 8,8%, чистая прибыль снизилась на 15,2%, показатель EBITDA сократился на 6,4%. Свободный денежный поток сократился на фоне роста капитальных затрат. Долговая нагрузка сохраняется на низком уровне.

АЛРОСА возобновила реализацию дивидендной политики. Компания выплатила дивиденды за 1П 2023 из расчета 3,77 руб. на акцию. Дивидендная доходность составила 4,9%. Из-за того что во второй половине года АЛРОСА получила отрицательный FCF, дивидендов за 2П 2023 либо не будет вовсе, либо они будут чисто символическими. Тем не менее сохраняются хорошие перспективы по дивидендам АЛРОСА за 2024 г. Ожидаемая NTM дивидендная доходность может составить 10,8%.

Ключевыми рисками для АК «АЛРОСА» остаются санкционное давление на российские алмазы и вытеснение их на менее маржинальные рынки.

По нашей оценке, акции АК «АЛРОСА» недооценены на 13,3% по прогнозным мультипликаторам P/E и EV/EBITDA на 2024 и 2025 гг. по отношению к бумагам компаний сектора Precious Metals & Minerals с учетом санкционного дисконта.

Описание эмитента

АК «АЛРОСА» — российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов.

АЛРОСА ведет основную деятельность в Республике Саха (Якутия) и Архангельской области. В структуре группы «АЛРОСА» 6 горно-обогатительных комплексов, 3 гранильных предприятия и собственное ювелирное производство. На предприятиях АЛРОСА занято более 30 тыс. сотрудников.

АЛРОСА обладает доступом к трети мировых запасов алмазов. На долю компании приходится 95% российской и почти 28% мировой добычи алмазов. АЛРОСА добывает и реализует алмазы ювелирного качества и технического назначения, а также производит и продает бриллианты и алмазные порошки.

С 2022 г. компания не раскрывает данных о географии продаж. Ранее, по итогам 2021 г., более 90% продаж алмазов АЛРОСА приходилось на внешний рынок. Такая высокая зависимость от экспорта делает компанию уязвимой к санкциям. Однако столь значимая доля компании на мировом рынке создает и обратную зависимость, что во многом нивелирует отрицательное влияние санкций.

Структура капитала. Акционерами АК «АЛРОСА» являются Российская Федерация в лице Росимущества (33,02%), Республика Саха (Якутия) — 25%, а также улусы (районы) Якутии — 8%. В свободном обращении находится почти 34% акций.

Перспективы и риски

Санкционный прессинг. Фактически с первых дней новой реальности АЛРОСА оказалась под плотными санкциями. Уже в апреле 2022 г. компания была включена в SDN-лист Минфина США. В конце 2023 г. АЛРОСА включена в европейские санкционные списки.

В декабре 2023 г. страны G7 объявили о введении ограничений на импорт добытых или обработанных в России алмазов с 1 января 2024 г. С 1 марта ограничения вступили в силу и в отношении российских алмазов, которые обрабатывались в других странах. Кроме того, страны G7 договорились создать до 1 сентября 2024 г. механизм проверки и сертификации необработанных алмазов внутри G7. Аналогичные ограничения приняты в ЕС.

При этом, как мы понимаем, не ставится задача полностью исключить российские алмазы из баланса мирового рынка, что в принципе невозможно, учитывая их долю. Санкции имеют целью вытеснить российский алмазный экспорт с премиальных рынков на менее маржинальные рынки развивающихся стран и тем самым сократить доходы российского бюджета от этой статьи экспорта.

Негативное влияние таких санкций на бизнес АК «АЛРОСА» будет иметь ограниченный характер в виде перестройки экспортной логистики и, возможно, предоставления дисконта покупателям. Антверпен — крупнейший алмазный хаб, но не единственный. Такие центры торговли алмазами, как Дубай (ОАЭ), Мумбаи (Индия), Тель-Авив (Израиль), расположены в странах, которые не присоединяются к санкциям.

Мы полагаем, что все санкционные риски АЛРОСА уже практически реализованы и учтены в капитализации компании. Дальнейшего ухудшения положения можно не ждать, а, напротив, это положение будет улучшаться по мере адаптации к работе в сложившихся условиях.

Состояние рынка. Стоит учесть, что мировой алмазный рынок переживает сейчас не лучшие времена. Несмотря на угрозу дефицита алмазов из-за санкций против АЛРОСА и из-за общемирового сокращения добычи, цены на алмазы и бриллианты уже два года находятся под давлением на фоне сокращающегося спроса. Индия — крупнейший алмазный рынок, где производится около 90% всей огранки камней, даже была вынуждена на время приостанавливать закупки.

Не только АЛРОСА, но и другие крупнейшие производители сокращают добычу: De Beers в 2023 г. снизила добычу алмазов на 8%, до 31,9 млн, а Rio Tinto на фоне закрытия двух рудников сократила добычу алмазов на 28%, до 3,34 млн карат. Общее сокращение добычи в мире создает предпосылки для последующего восстановления цен.

Однако будущий рост может оказаться ограниченным. Во-первых, на наш взгляд, производители недооценили конкуренцию со стороны искусственно выращиваемых алмазов, доля которых на рынке растет благодаря развитию технологий и более низким ценам. Во-вторых, имеются признаки изменения предпочтений в потребительском поведении молодых поколений в развитых странах в плане отношения к предметам роскоши.

Похоже, бриллианты перестают быть «лучшими друзьями девушек». Так, традиционно один из важнейших сегментов — рынок «свадебных алмазов», обручальных колец с бриллиантами — в США претерпевает большие изменения. На фоне снижения спроса на натуральные камни и роста спроса на искусственные их объемы в США в прошлом году сравнялись. Впрочем, растущие рынки Ближнего Востока и ЮВА все еще далеки от такого перехода и сохраняют перспективу для рынка.

Стратегия развития. АК «АЛРОСА» удается в целом неплохо справляться с этой непростой ситуацией, поддерживать достойные производственные показатели, перестраивать логистику продаж, демонстрировать экономическую устойчивость и достаточно сильные финансовые результаты. Компания намерена сохранить свой вес на рынке, поддерживать уровень добычи и инвестировать в расширение производства.

Главным проектом остается возобновление добычи на законсервированном из-за затопления в 2017 г. руднике «Мир», который ранее обеспечивал около 10% добычи. АЛРОСА планирует в 2025 г. доработать основные проектные решения для организации подземной добычи на нижних горизонтах месторождения, возобновить добычу в 2034 г., а к концу 30-х годов выйти на проектную максимальную мощность 2 млн тонн руды.

Кроме того, АЛРОСА начала осваивать новое месторождение алмазов на кимберлитовой трубке «Майская» в Якутии. Запасы на этом участке оцениваются примерно в 13 млн карат со средним содержанием 2,4 карата на тонну руды. Компания уже приступила к вскрышным работам, а первые алмазы планируется получить через 3–4 года.

В текущем году компания «Алмазы Анабара», входящая в группу АЛРОСА, выявила и поставила на государственный баланс запасы россыпного золота на двух участках недр на территории Оленекского улуса Республики Саха (Якутия). Благодаря этому компания намерена расширять попутную добычу золота.

В последние годы АЛРОСА продвигает на внутреннем рынке новые инвестиционные инструменты: инвестиционные бриллианты (эксклюзивные камни массой от 2 карат с инвестиционным потенциалом) и «бриллиантовая корзина» (из камней от 0,2 до 2 карат). Хотя доля внутренних продаж все еще небольшая, компания отмечает, что продажи на внутреннем рынке в прошлом году выросли в несколько раз.

Операционные и финансовые показатели

С 2022 г. АК «АЛРОСА» не раскрывает данные о продажах и не публикует операционную отчетность, однако с 2023 г. возобновила раскрытие финансовой отчетности, хотя и в сокращенной форме. Для анализа производственной деятельности приходится ориентироваться на другие источники информации, в частности на заявления менеджмента компании. Так, на совещании у главы Якутии в декабре 2023 г. гендиректор АЛРОСА сообщил, что компания выполнила годовой план, добыв 34,6 млн карат. По сравнению с показателем 2022 г. (35,6 млн карат) добыча сократилась на 3%. Кроме того, компания заявляет, что намерена в ближайшие годы сохранять добычу на уровне не ниже 30 млн карат.

Финансовые результаты 2023 г. выглядят неоднозначно. Годовая выручка АЛРОСА (с учетом субсидий) увеличилась на 8,8% и составила 326,5 млрд руб. При этом чистая прибыль в 2023 г. снизилась г/г на 15,2%, до 85,2 млрд руб. По нашим расчетам, показатель EBITDA составил 145,1 млрд руб., что на 6,4% ниже предыдущего года. На фоне заметного роста капитальных затрат компания получила во второй половине года отрицательный свободный денежный поток, вследствие чего общий свободный денежный поток за год упал до 2,2 млрд руб. Долговая нагрузка увеличилась, однако не вызывает опасений, так как компания накопила значительную финансовую подушку в виде денежных средств и банковских депозитов.

В своих прогнозах на текущий и следующий год мы исходим из предположения об умеренном восстановлении цен на алмазы и бриллианты, которое, с другой стороны, может быть отчасти нивелировано более значительным дисконтом при продажах и умеренным снижением объемов вследствие изменения географии продаж под влиянием санкций.

АК «АЛРОСА»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

Выплаты акционерам

По действующей дивидендной политике АК «АЛРОСА» дивиденды платятся дважды в год по полугодиям. Базой для расчета дивидендов принят свободный денежный поток (FCF) за соответствующую половину года, который распределяется в зависимости от значения показателя «Чистый долг / EBITDA» на конец расчетного периода.

Компания ориентируется на уровень долговой нагрузки в диапазоне 0х–1,5х EBITDA. Если значение долговой нагрузки менее 0х, то размер полугодовых дивидендных платежей может составить не менее 100% от FCF за соответствующее полугодие отчетного года. При значении от 0х до 1х — от 70% до 100% FCF, при значении от 1х до 1,5х ― от 50% до 70% FCF за соответствующее полугодие отчетного года.

В условиях санкционного давления АЛРОСА не платила дивиденды за 2П 2021 и за весь 2022 г. В 2023 г. компания возобновила раскрытие отчетности и выплатила дивиденды за 1П 2023 из расчета 3,77 руб. на акцию. Дивидендная доходность составила 4,9%. Во втором полугодии из-за большого роста капитальных затрат компания получила отрицательный FCF, а общий FCF за год упал до 2,2 млрд руб. Получается, что сумма выплаченных промежуточных дивидендов уже превысила годовой FCF. В связи с этим, по нашему мнению, дивидендов за 2П 2023 либо не будет вовсе, либо они будут чисто символическими.

Тем не менее сохраняются хорошие перспективы по дивидендам АЛРОСА за 2024 г. Компания накопила хорошую финансовую подушку в виде денежных средств и депозитов. По всей видимости, у АЛРОСА в этом году будет отрицательный чистый долг, и в этих условиях она сможет в 2024 г. платить на дивиденды 100% свободного денежного потока. По нашей оценке, дивидендная доходность NTM по акциям АЛРОСА может составить около 11%.

Оценка

Мы оценили АК «АЛРОСА» сравнительным методом, основываясь на прогнозных финансовых показателях на 2024 и 2025 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением суммарного странового и санкционного дисконта в размере 30%. Для сравнения: мы использовали сопоставимые по капитализации компании сектора Precious Metals & Minerals, которые представлены в таблице ниже:

Наша оценка справедливой стоимости АК «АЛРОСА» составляет 624 млрд руб., или 86,6 руб. за акцию. Такая оценка дает апсайд к текущей цене в размере 13,3%. Также мы ожидаем возобновления дивидендных выплат компании в 2024 г. и ожидаем дивидендной доходности NTM в районе 10,8%. В совокупности это позволяет ожидать на 12М доход акционеров около 24%, что соответствует рейтингу «Покупать».

Акции на фондовом рынке

Акции АК «АЛРОСА» сохраняют относительно слабую динамику, сопоставимую с общеотраслевой, вместе с отраслью металлов и добычи отставая от рынка в целом. За 12 месяцев они показали рост на 16,8%, в то время как отраслевой индекс прибавил 22,5%, а индекс МосБиржи поднялся на 34,3% (по данным на закрытие 25.03.2024 г.).

Технический анализ

На недельном графике котировки акций АЛРОСА второй год демонстрируют умеренный рост с высокой волатильностью. Сильный рост середины 2023 г. связан с решением компании выплатить дивиденды на 1П 2023, последующая коррекция — с ужесточением санкционного давления и невнятными перспективами итоговых дивидендных выплат. Сейчас акции АЛРОСА находятся в середине широкого диапазона, нижняя граница которого в районе 55 руб., а верхняя — около 95 руб.

Мы присваиваем рейтинг «Покупать» акциям АК «АЛРОСА» с целевой ценой 86,6 руб., что предполагает потенциал роста на уровне 13,3%, или 24,1% с учетом ожидаемых дивидендов.

АК «АЛРОСА» — российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов с долей около 28% мирового рынка и доступом к трети мировых запасов алмазов.

АК «АЛРОСА» удается неплохо справляться с санкциями, поддерживать достойные производственные показатели, перестраивать логистику продаж, демонстрировать экономическую устойчивость и достаточно сильные финансовые результаты. Компания намерена сохранить свой вес на рынке, поддерживать уровень добычи и инвестировать в расширение производства.

По данным СМИ, АЛРОСА выполнила годовой план, добыв в 2023 г. 34,6 млн карат, что на 3% ниже 2022 г. Компания намерена в ближайшие годы сохранять добычу на уровне не ниже 30 млн карат.

Цены на алмазы уже два года находятся под давлением на фоне сокращающегося спроса из-за изменения в потребительских предпочтениях. Снижение цен в определенной степени компенсируется для компании за счет ослабления курса национальной валюты. Между тем сокращение мировой добычи алмазов создает предпосылки к умеренному восстановлению цен.

Финансовые результаты 2023 г.: выручка увеличилась на 8,8%, чистая прибыль снизилась на 15,2%, показатель EBITDA сократился на 6,4%. Свободный денежный поток сократился на фоне роста капитальных затрат. Долговая нагрузка сохраняется на низком уровне.

АЛРОСА возобновила реализацию дивидендной политики. Компания выплатила дивиденды за 1П 2023 из расчета 3,77 руб. на акцию. Дивидендная доходность составила 4,9%. Из-за того что во второй половине года АЛРОСА получила отрицательный FCF, дивидендов за 2П 2023 либо не будет вовсе, либо они будут чисто символическими. Тем не менее сохраняются хорошие перспективы по дивидендам АЛРОСА за 2024 г. Ожидаемая NTM дивидендная доходность может составить 10,8%.

Ключевыми рисками для АК «АЛРОСА» остаются санкционное давление на российские алмазы и вытеснение их на менее маржинальные рынки.

По нашей оценке, акции АК «АЛРОСА» недооценены на 13,3% по прогнозным мультипликаторам P/E и EV/EBITDA на 2024 и 2025 гг. по отношению к бумагам компаний сектора Precious Metals & Minerals с учетом санкционного дисконта.

Описание эмитента

АК «АЛРОСА» — российская горнорудная компания с государственным участием, крупнейший в мире производитель алмазов.

АЛРОСА ведет основную деятельность в Республике Саха (Якутия) и Архангельской области. В структуре группы «АЛРОСА» 6 горно-обогатительных комплексов, 3 гранильных предприятия и собственное ювелирное производство. На предприятиях АЛРОСА занято более 30 тыс. сотрудников.

АЛРОСА обладает доступом к трети мировых запасов алмазов. На долю компании приходится 95% российской и почти 28% мировой добычи алмазов. АЛРОСА добывает и реализует алмазы ювелирного качества и технического назначения, а также производит и продает бриллианты и алмазные порошки.

С 2022 г. компания не раскрывает данных о географии продаж. Ранее, по итогам 2021 г., более 90% продаж алмазов АЛРОСА приходилось на внешний рынок. Такая высокая зависимость от экспорта делает компанию уязвимой к санкциям. Однако столь значимая доля компании на мировом рынке создает и обратную зависимость, что во многом нивелирует отрицательное влияние санкций.

Структура капитала. Акционерами АК «АЛРОСА» являются Российская Федерация в лице Росимущества (33,02%), Республика Саха (Якутия) — 25%, а также улусы (районы) Якутии — 8%. В свободном обращении находится почти 34% акций.

Перспективы и риски

Санкционный прессинг. Фактически с первых дней новой реальности АЛРОСА оказалась под плотными санкциями. Уже в апреле 2022 г. компания была включена в SDN-лист Минфина США. В конце 2023 г. АЛРОСА включена в европейские санкционные списки.

В декабре 2023 г. страны G7 объявили о введении ограничений на импорт добытых или обработанных в России алмазов с 1 января 2024 г. С 1 марта ограничения вступили в силу и в отношении российских алмазов, которые обрабатывались в других странах. Кроме того, страны G7 договорились создать до 1 сентября 2024 г. механизм проверки и сертификации необработанных алмазов внутри G7. Аналогичные ограничения приняты в ЕС.

При этом, как мы понимаем, не ставится задача полностью исключить российские алмазы из баланса мирового рынка, что в принципе невозможно, учитывая их долю. Санкции имеют целью вытеснить российский алмазный экспорт с премиальных рынков на менее маржинальные рынки развивающихся стран и тем самым сократить доходы российского бюджета от этой статьи экспорта.

Негативное влияние таких санкций на бизнес АК «АЛРОСА» будет иметь ограниченный характер в виде перестройки экспортной логистики и, возможно, предоставления дисконта покупателям. Антверпен — крупнейший алмазный хаб, но не единственный. Такие центры торговли алмазами, как Дубай (ОАЭ), Мумбаи (Индия), Тель-Авив (Израиль), расположены в странах, которые не присоединяются к санкциям.

Мы полагаем, что все санкционные риски АЛРОСА уже практически реализованы и учтены в капитализации компании. Дальнейшего ухудшения положения можно не ждать, а, напротив, это положение будет улучшаться по мере адаптации к работе в сложившихся условиях.

Состояние рынка. Стоит учесть, что мировой алмазный рынок переживает сейчас не лучшие времена. Несмотря на угрозу дефицита алмазов из-за санкций против АЛРОСА и из-за общемирового сокращения добычи, цены на алмазы и бриллианты уже два года находятся под давлением на фоне сокращающегося спроса. Индия — крупнейший алмазный рынок, где производится около 90% всей огранки камней, даже была вынуждена на время приостанавливать закупки.

Не только АЛРОСА, но и другие крупнейшие производители сокращают добычу: De Beers в 2023 г. снизила добычу алмазов на 8%, до 31,9 млн, а Rio Tinto на фоне закрытия двух рудников сократила добычу алмазов на 28%, до 3,34 млн карат. Общее сокращение добычи в мире создает предпосылки для последующего восстановления цен.

Однако будущий рост может оказаться ограниченным. Во-первых, на наш взгляд, производители недооценили конкуренцию со стороны искусственно выращиваемых алмазов, доля которых на рынке растет благодаря развитию технологий и более низким ценам. Во-вторых, имеются признаки изменения предпочтений в потребительском поведении молодых поколений в развитых странах в плане отношения к предметам роскоши.

Похоже, бриллианты перестают быть «лучшими друзьями девушек». Так, традиционно один из важнейших сегментов — рынок «свадебных алмазов», обручальных колец с бриллиантами — в США претерпевает большие изменения. На фоне снижения спроса на натуральные камни и роста спроса на искусственные их объемы в США в прошлом году сравнялись. Впрочем, растущие рынки Ближнего Востока и ЮВА все еще далеки от такого перехода и сохраняют перспективу для рынка.

Стратегия развития. АК «АЛРОСА» удается в целом неплохо справляться с этой непростой ситуацией, поддерживать достойные производственные показатели, перестраивать логистику продаж, демонстрировать экономическую устойчивость и достаточно сильные финансовые результаты. Компания намерена сохранить свой вес на рынке, поддерживать уровень добычи и инвестировать в расширение производства.

Главным проектом остается возобновление добычи на законсервированном из-за затопления в 2017 г. руднике «Мир», который ранее обеспечивал около 10% добычи. АЛРОСА планирует в 2025 г. доработать основные проектные решения для организации подземной добычи на нижних горизонтах месторождения, возобновить добычу в 2034 г., а к концу 30-х годов выйти на проектную максимальную мощность 2 млн тонн руды.

Кроме того, АЛРОСА начала осваивать новое месторождение алмазов на кимберлитовой трубке «Майская» в Якутии. Запасы на этом участке оцениваются примерно в 13 млн карат со средним содержанием 2,4 карата на тонну руды. Компания уже приступила к вскрышным работам, а первые алмазы планируется получить через 3–4 года.

В текущем году компания «Алмазы Анабара», входящая в группу АЛРОСА, выявила и поставила на государственный баланс запасы россыпного золота на двух участках недр на территории Оленекского улуса Республики Саха (Якутия). Благодаря этому компания намерена расширять попутную добычу золота.

В последние годы АЛРОСА продвигает на внутреннем рынке новые инвестиционные инструменты: инвестиционные бриллианты (эксклюзивные камни массой от 2 карат с инвестиционным потенциалом) и «бриллиантовая корзина» (из камней от 0,2 до 2 карат). Хотя доля внутренних продаж все еще небольшая, компания отмечает, что продажи на внутреннем рынке в прошлом году выросли в несколько раз.

Операционные и финансовые показатели

С 2022 г. АК «АЛРОСА» не раскрывает данные о продажах и не публикует операционную отчетность, однако с 2023 г. возобновила раскрытие финансовой отчетности, хотя и в сокращенной форме. Для анализа производственной деятельности приходится ориентироваться на другие источники информации, в частности на заявления менеджмента компании. Так, на совещании у главы Якутии в декабре 2023 г. гендиректор АЛРОСА сообщил, что компания выполнила годовой план, добыв 34,6 млн карат. По сравнению с показателем 2022 г. (35,6 млн карат) добыча сократилась на 3%. Кроме того, компания заявляет, что намерена в ближайшие годы сохранять добычу на уровне не ниже 30 млн карат.

Финансовые результаты 2023 г. выглядят неоднозначно. Годовая выручка АЛРОСА (с учетом субсидий) увеличилась на 8,8% и составила 326,5 млрд руб. При этом чистая прибыль в 2023 г. снизилась г/г на 15,2%, до 85,2 млрд руб. По нашим расчетам, показатель EBITDA составил 145,1 млрд руб., что на 6,4% ниже предыдущего года. На фоне заметного роста капитальных затрат компания получила во второй половине года отрицательный свободный денежный поток, вследствие чего общий свободный денежный поток за год упал до 2,2 млрд руб. Долговая нагрузка увеличилась, однако не вызывает опасений, так как компания накопила значительную финансовую подушку в виде денежных средств и банковских депозитов.

В своих прогнозах на текущий и следующий год мы исходим из предположения об умеренном восстановлении цен на алмазы и бриллианты, которое, с другой стороны, может быть отчасти нивелировано более значительным дисконтом при продажах и умеренным снижением объемов вследствие изменения географии продаж под влиянием санкций.

АК «АЛРОСА»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

Выплаты акционерам

По действующей дивидендной политике АК «АЛРОСА» дивиденды платятся дважды в год по полугодиям. Базой для расчета дивидендов принят свободный денежный поток (FCF) за соответствующую половину года, который распределяется в зависимости от значения показателя «Чистый долг / EBITDA» на конец расчетного периода.

Компания ориентируется на уровень долговой нагрузки в диапазоне 0х–1,5х EBITDA. Если значение долговой нагрузки менее 0х, то размер полугодовых дивидендных платежей может составить не менее 100% от FCF за соответствующее полугодие отчетного года. При значении от 0х до 1х — от 70% до 100% FCF, при значении от 1х до 1,5х ― от 50% до 70% FCF за соответствующее полугодие отчетного года.

В условиях санкционного давления АЛРОСА не платила дивиденды за 2П 2021 и за весь 2022 г. В 2023 г. компания возобновила раскрытие отчетности и выплатила дивиденды за 1П 2023 из расчета 3,77 руб. на акцию. Дивидендная доходность составила 4,9%. Во втором полугодии из-за большого роста капитальных затрат компания получила отрицательный FCF, а общий FCF за год упал до 2,2 млрд руб. Получается, что сумма выплаченных промежуточных дивидендов уже превысила годовой FCF. В связи с этим, по нашему мнению, дивидендов за 2П 2023 либо не будет вовсе, либо они будут чисто символическими.

Тем не менее сохраняются хорошие перспективы по дивидендам АЛРОСА за 2024 г. Компания накопила хорошую финансовую подушку в виде денежных средств и депозитов. По всей видимости, у АЛРОСА в этом году будет отрицательный чистый долг, и в этих условиях она сможет в 2024 г. платить на дивиденды 100% свободного денежного потока. По нашей оценке, дивидендная доходность NTM по акциям АЛРОСА может составить около 11%.

Оценка

Мы оценили АК «АЛРОСА» сравнительным методом, основываясь на прогнозных финансовых показателях на 2024 и 2025 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением суммарного странового и санкционного дисконта в размере 30%. Для сравнения: мы использовали сопоставимые по капитализации компании сектора Precious Metals & Minerals, которые представлены в таблице ниже:

Наша оценка справедливой стоимости АК «АЛРОСА» составляет 624 млрд руб., или 86,6 руб. за акцию. Такая оценка дает апсайд к текущей цене в размере 13,3%. Также мы ожидаем возобновления дивидендных выплат компании в 2024 г. и ожидаем дивидендной доходности NTM в районе 10,8%. В совокупности это позволяет ожидать на 12М доход акционеров около 24%, что соответствует рейтингу «Покупать».

Акции на фондовом рынке

Акции АК «АЛРОСА» сохраняют относительно слабую динамику, сопоставимую с общеотраслевой, вместе с отраслью металлов и добычи отставая от рынка в целом. За 12 месяцев они показали рост на 16,8%, в то время как отраслевой индекс прибавил 22,5%, а индекс МосБиржи поднялся на 34,3% (по данным на закрытие 25.03.2024 г.).

Технический анализ

На недельном графике котировки акций АЛРОСА второй год демонстрируют умеренный рост с высокой волатильностью. Сильный рост середины 2023 г. связан с решением компании выплатить дивиденды на 1П 2023, последующая коррекция — с ужесточением санкционного давления и невнятными перспективами итоговых дивидендных выплат. Сейчас акции АЛРОСА находятся в середине широкого диапазона, нижняя граница которого в районе 55 руб., а верхняя — около 95 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба