27 марта 2024 giovanni1313

Очередным «аргументом» американских инвестиционных аналитиков, пытающихся загонять народ в акции, стала отсылка к 1995 году. Мол, сейчас примерно такая же ситуация, как и тогда. ФРС начнет снижать ставки без рецессии. Это подтолкнет экономический рост. И особенно подтолкнет рост акций. Ну и что, что рост акций тридцать лет назад был не совсем здоровый и закончился схлопыванием пузыря? Росли ведь акции после 1995? Росли! И еще как росли! Поэтому, товарищи инвесторы, бегите на рынок и покупайте, пока не стало еще дороже.

Что ж, давайте посмотрим на 1995 год. Насколько похожа тогдашняя ситуация на сегодняшний день. Прежде всего, будем опираться на макроэкономику.

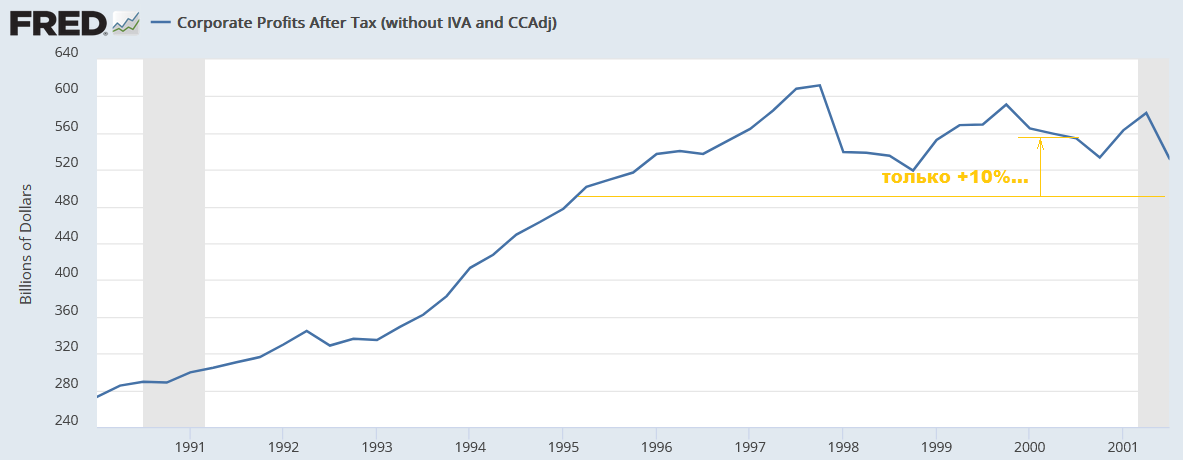

1. Во-первых, что представлял собой период 1995-2000 по корпоративному фундаменталу? Чистая прибыль корпораций за этот 5-летний промежуток выросла очень скромно — в общей сложности на 10%. Если аналитики продают нам «новый 1995-ый» — они продают нам почти полное отсутствие фундаментальных оснований для роста. Другими словами, продают надежду на один голый пузырь.

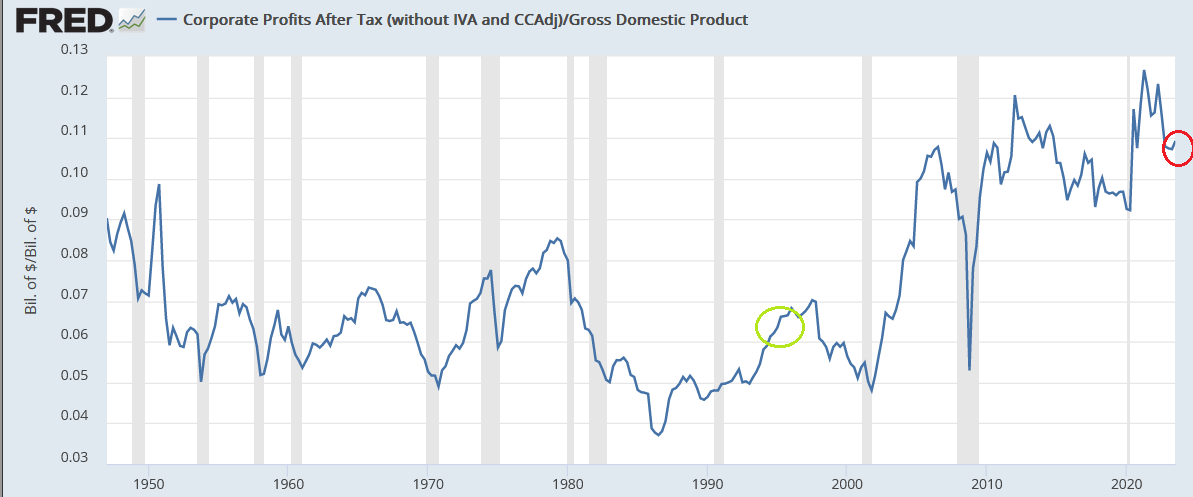

2. Прибыль корпораций в 1995 г. составляла 6,6% ВВП. На тот момент это было примерно в середине исторического диапазона. Сейчас же этот показатель составляет 10,9% ВВП — очень близко к историческим рекордам. То есть лучше, чем сейчас, вряд ли уже будет. Зато может стать сильно хуже.

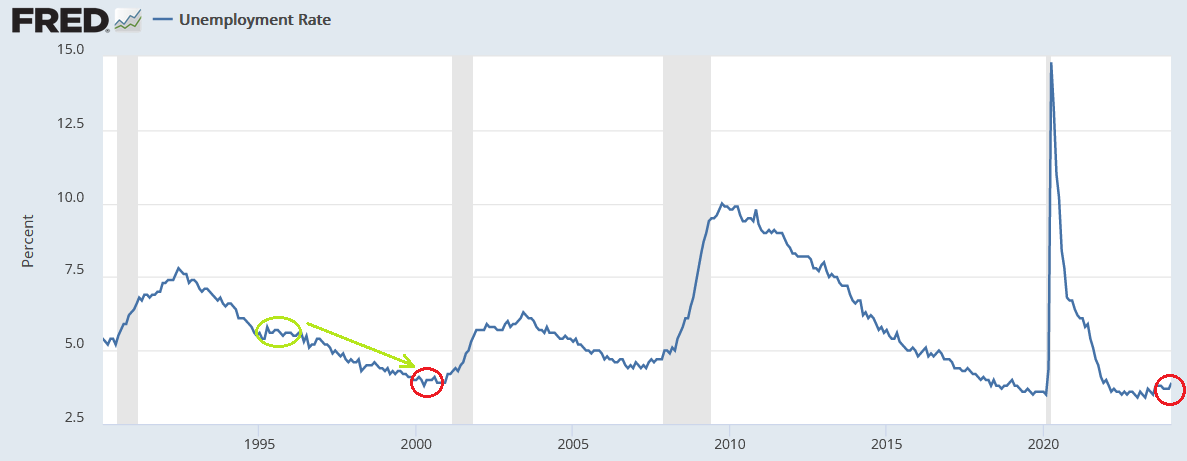

3. Уровень безработицы в 1995 составил 5,6%. Его снижение в следующие 5 лет до отметки 4% стало топливом для роста спроса, и, соответственно, роста всей экономики.

Сейчас безработица составляет 3,9%. Это уже ниже, чем в 2000, и очень близко к историческим минимумам. Повторим вновь: улучшаться здесь почти некуда, можно только ухудшаться.

4. Уровень сбережений населения в 1996 составлял 6,9%. На тот момент это считалось очень низким значением — однако шла накачка домохозяйств кредитом, включая развитие ипотеки.

Переносимся в 2024-й год — и уровень сбережений составляет всего 3,8%. Это опять близко к историческим минимумам. Только сейчас очевидно, что закачать в население больше кредитов уже не получается: уровень долга домохозяйств к ВВП стагнирует со времен пузыря недвижимости в 00-ых.

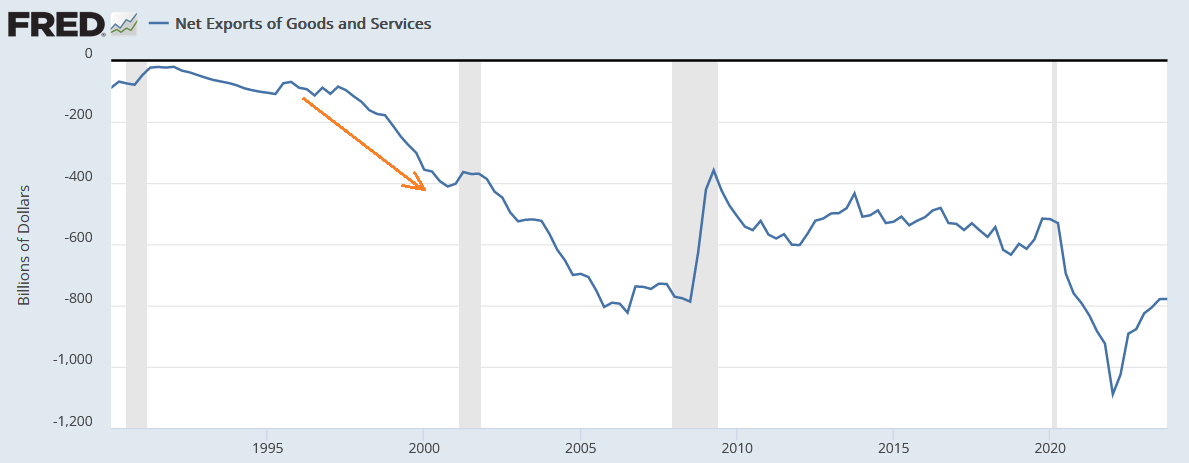

5. Чистый импорт увеличился с 90 млрд. долларов в 1995 до 381 млрд. в 2000, на фоне бурного развития глобализации. Эти 300 млрд. долларов разницы, по сути, являлись отражением кредитования США со стороны внешнего мира. Стимул, который в том числе влиял и на уровень прибыли предприятий. Однако — см. пункт 1 — даже на фоне такого мощного внешнего стимула корпорации смогли нарастить прибыль только на 50 млрд. долларов за указанный период.

Возвращаемся в 2024 и видим непрекращающуюся эскалацию торговых войн, прежде всего с Китаем, постепенный демонтаж достижений глобализации, ухудшение политических отношений США с рядом стран и угрозу победы Трампа на грядущих президентских выборах, что еще больше усилило бы перечисленные выше процессы. Поток внешнего кредита может не вырасти, а, напротив, иссякнуть. И финансовые результаты корпораций могут это сразу почувствовать.

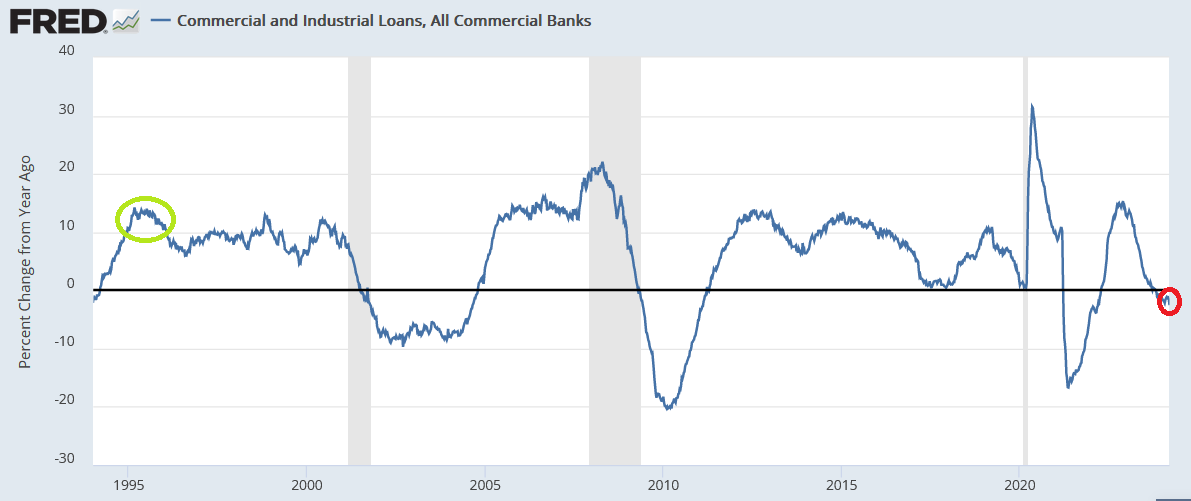

6. 1995-ый был годом с максимальным темпом роста кредита предприятий в цикле 1991-2001. Тогда он составил 12,6% г/г. Сейчас же он в отрицательной зоне — минус 2,5% — что практически всегда ассоциировалось с рецессией. Это самый депрессивный индикатор в сегодняшнем коротком обзоре. С «ростом до небес» и пузырением он никак не вяжется.

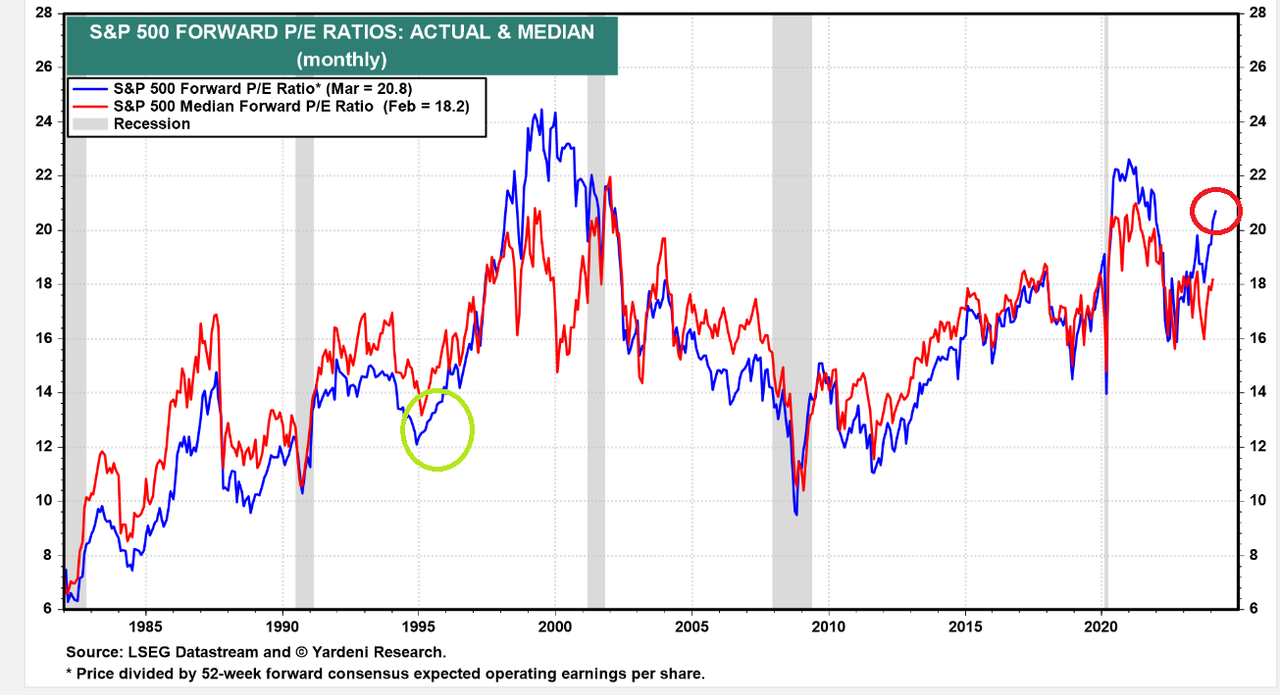

7. Наконец, закончим степенью разогретости рынков. В 1995 forward P/E S&P 500 составлял 14х. Сейчас он составляет почти 21х. 21х — это, ребята, совсем не 1995-ый, а самый настоящий 1999-й.

В качестве смягчающих обстоятельств укажем, что в 1995 была повыше реальная доходность трэжерис — 3,3% против 1,9% сегодня. Но 140 б.п. в безрисковой доходности только частично объясняют разрыв в стоимости акций, т. к. всего разница в условной доходности по прибыли (earnings yield) между 1995 и 2024 составляет около 240 б.п.

Разрыв между средним и медианным множителем для S&P 500 сейчас наиболее велик с 2001 года. Что опять намекает нам на 1999-ый. Большие дисбалансы в стоимости разных сегментов рынка являются одним из признаков пузырения.

Подведем итоги. Картина в макро мало того, что совсем не похожа на 1995-ый — она еще и показывает гораздо больший уровень риска для фондовых рынков. Множитель стоимости акций говорит о том, что параллелей с 1999-ым годом сейчас существенно больше.

Что ж, давайте посмотрим на 1995 год. Насколько похожа тогдашняя ситуация на сегодняшний день. Прежде всего, будем опираться на макроэкономику.

1. Во-первых, что представлял собой период 1995-2000 по корпоративному фундаменталу? Чистая прибыль корпораций за этот 5-летний промежуток выросла очень скромно — в общей сложности на 10%. Если аналитики продают нам «новый 1995-ый» — они продают нам почти полное отсутствие фундаментальных оснований для роста. Другими словами, продают надежду на один голый пузырь.

2. Прибыль корпораций в 1995 г. составляла 6,6% ВВП. На тот момент это было примерно в середине исторического диапазона. Сейчас же этот показатель составляет 10,9% ВВП — очень близко к историческим рекордам. То есть лучше, чем сейчас, вряд ли уже будет. Зато может стать сильно хуже.

3. Уровень безработицы в 1995 составил 5,6%. Его снижение в следующие 5 лет до отметки 4% стало топливом для роста спроса, и, соответственно, роста всей экономики.

Сейчас безработица составляет 3,9%. Это уже ниже, чем в 2000, и очень близко к историческим минимумам. Повторим вновь: улучшаться здесь почти некуда, можно только ухудшаться.

4. Уровень сбережений населения в 1996 составлял 6,9%. На тот момент это считалось очень низким значением — однако шла накачка домохозяйств кредитом, включая развитие ипотеки.

Переносимся в 2024-й год — и уровень сбережений составляет всего 3,8%. Это опять близко к историческим минимумам. Только сейчас очевидно, что закачать в население больше кредитов уже не получается: уровень долга домохозяйств к ВВП стагнирует со времен пузыря недвижимости в 00-ых.

5. Чистый импорт увеличился с 90 млрд. долларов в 1995 до 381 млрд. в 2000, на фоне бурного развития глобализации. Эти 300 млрд. долларов разницы, по сути, являлись отражением кредитования США со стороны внешнего мира. Стимул, который в том числе влиял и на уровень прибыли предприятий. Однако — см. пункт 1 — даже на фоне такого мощного внешнего стимула корпорации смогли нарастить прибыль только на 50 млрд. долларов за указанный период.

Возвращаемся в 2024 и видим непрекращающуюся эскалацию торговых войн, прежде всего с Китаем, постепенный демонтаж достижений глобализации, ухудшение политических отношений США с рядом стран и угрозу победы Трампа на грядущих президентских выборах, что еще больше усилило бы перечисленные выше процессы. Поток внешнего кредита может не вырасти, а, напротив, иссякнуть. И финансовые результаты корпораций могут это сразу почувствовать.

6. 1995-ый был годом с максимальным темпом роста кредита предприятий в цикле 1991-2001. Тогда он составил 12,6% г/г. Сейчас же он в отрицательной зоне — минус 2,5% — что практически всегда ассоциировалось с рецессией. Это самый депрессивный индикатор в сегодняшнем коротком обзоре. С «ростом до небес» и пузырением он никак не вяжется.

7. Наконец, закончим степенью разогретости рынков. В 1995 forward P/E S&P 500 составлял 14х. Сейчас он составляет почти 21х. 21х — это, ребята, совсем не 1995-ый, а самый настоящий 1999-й.

В качестве смягчающих обстоятельств укажем, что в 1995 была повыше реальная доходность трэжерис — 3,3% против 1,9% сегодня. Но 140 б.п. в безрисковой доходности только частично объясняют разрыв в стоимости акций, т. к. всего разница в условной доходности по прибыли (earnings yield) между 1995 и 2024 составляет около 240 б.п.

Разрыв между средним и медианным множителем для S&P 500 сейчас наиболее велик с 2001 года. Что опять намекает нам на 1999-ый. Большие дисбалансы в стоимости разных сегментов рынка являются одним из признаков пузырения.

Подведем итоги. Картина в макро мало того, что совсем не похожа на 1995-ый — она еще и показывает гораздо больший уровень риска для фондовых рынков. Множитель стоимости акций говорит о том, что параллелей с 1999-ым годом сейчас существенно больше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба