9 апреля 2024 Альфа-Капитал

Фактор ликвидности как драйвер роста Мосбиржи

Магнит: отчет за 2023 год

Глобальный рынок: протокол ФРС и инфляция

Прогнозы по сезону отчетностей за 1К2024

Протокол мартовского заседания Банка России

Рынок пересмотрел ожидания по снижению ставки ФРС

Нефть – 90 долл. за баррель

Повышение НДПИ на золото

Бюджетное правило в деле

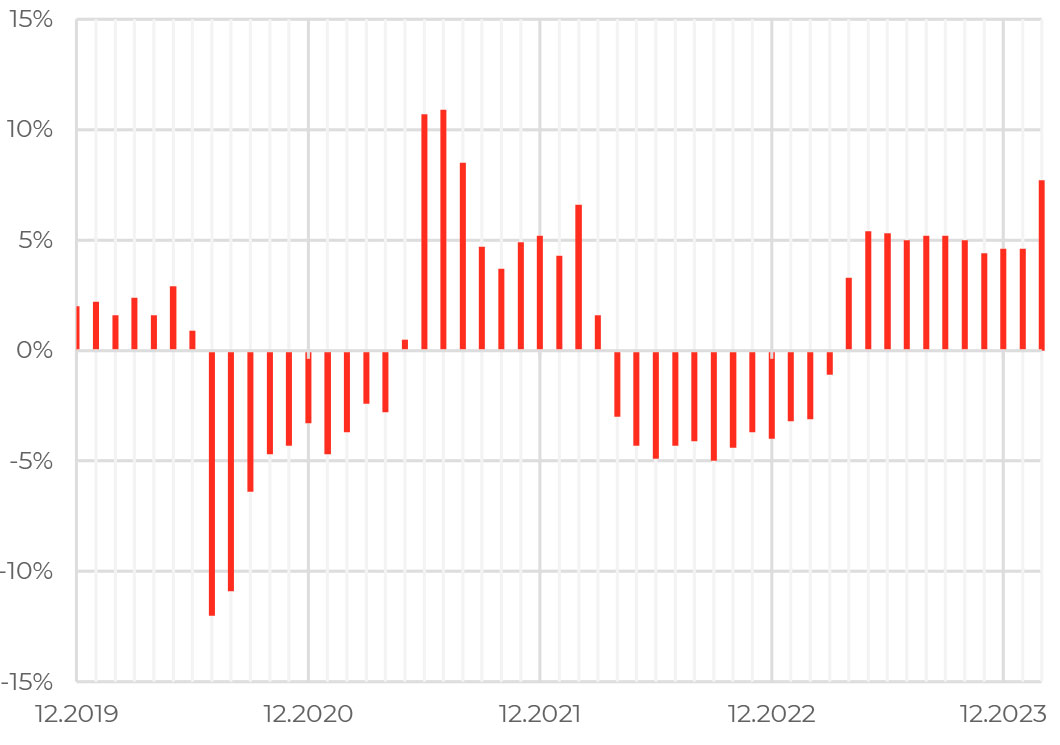

Ежемесячная динамика ВВП РФ, г/г

В феврале, по оценке Минэкономразвития, рост российского ВВП ускорился до 7,7% в годовом выражении после 4,6% в январе. Ускорение стало возможно за счет обрабатывающей промышленности и добывающего сектора. Текущий прогноз Минэкономразвития на 2024 год предполагает рост ВВП на 2%. Скорее всего, в апреле он будет повышен.

Сильные первые месяцы года - повод улучшить ожидания по 2024 году в целом. Это важно в том числе с точки зрения денежно-кредитной политики ЦБ РФ. Хотя ценовая динамика – определяющий фактор принятия решений, быстрой экономический рост может отсрочить начала пересмотра ставки ЦБ РФ вниз.

На данный момент консенсус склоняется к тому, что ЦБ оставит ставку неизменной во 2К2024 и начнет ее снижение в 3К2024, доведя ее до 14% к концу года.

АКЦИИ

Российский рынок

Фактор ликвидности как драйвер роста Мосбиржи

Вопреки нашим опасениям, фондовый рынок продолжает обновлять максимумы – индекс Мосбиржи стремится к отметке в 3500 п. Немаловажный фактор – наличие ликвидности и ее аккумулирование внутри страны. Крупный и средний капитал сейчас остается внутри страны, а значит, все поступающие доходы, в частности дивиденды, постепенно распределяются среди российских инструментов, в том числе реинвестируются обратно в акции. К тому же совсем скоро начинается дивидендный сезон, и рынок сможет получить новый импульс уже благодаря началу сезона выплаты финальных дивидендов за 2023 год. Например, отсечка для получения дивидендов ЛУКОЙЛа пройдет уже в начале мая.

Магнит: отчет за 2023 год

ПАО «Магнит» опубликовало отчетность за 2023 год. Чистая прибыль по РСБУ за 2023 год составила 98,3 млрд против 0,3 млрд руб. за 2022 год. ПАО – это головная структура, которая сама по себе не ведет никакой операционной деятельности, получая доходы от дочерних обществ и распределяя их в виде дивидендов. Если полученные 98 млрд руб. будут направлены на дивиденды, выплаты составят около 1000 руб. на акцию. Но, скорее всего, дивиденды будут вдвое ниже (500–600 руб. на акцию) с учетом роста расходов на персонал, обновление автопарка и т.д.

Глобальные рынки

Глобальный рынок: протокол ФРС и инфляция

Американские индексы S&P 500 и Nasdaq закрыли неделю в небольшом минусе. Судя по недельной динамике акций по секторам, распродавали акции здравоохранения (-3%), а в плюсе были в основном нефтегазовые компании (+3,9%) на фоне продолжительного роста цен на нефть.

Чиновники ФРС вновь говорили о том, что, возможно, потребуется больше времени для начала снижения ключевой ставки. В среду в США опубликуют оценку индекса CPI за март. Ожидается, что она покажет месячную инфляцию 0,4% м/м, что соответствует 3,1% в годовом выражении. Рост цен колеблется в диапазоне 3–3,4% с июля 2023 года. В то же время базовый индекс может выйти на уровне 3,7%, его динамика постепенно улучшается в последние периоды.

Также в среду будет обнародован протокол мартовского заседания ФРС. С учетом сильного отчета по рынку труда, который в очередной раз оказался выше ожиданий рынка, инвесторы будут оценивать комментарии и перспективы смягчения денежно-кредитной политики.

Прогнозы по сезону отчетностей за 1К2024

На неделе стартует сезон отчетностей за 1К2024, в ближайшие дни отчитаются финансовые компании JPMorgan, Blackrock, Wells Fargo, Citigroup. За последний год в секторе был ряд проблемных историй, снижение рейтингов от S&P и Moody’s, поэтому важно понимать, что это не затрагивает других представителей сектора.

На сегодняшний день консенсус ожидает, что рост прибылей составит около 3,2%, что продемонстрировало бы сильные позиции корпоративного сектора в жестких регуляторных условиях. С другой стороны, еще в декабре ожидания по росту прибылей были на уровне 5,7%, так что ожидания рынка понемногу ползут вниз, что является тревожным звоночком.

ОБЛИГАЦИИ

Рублевые облигации

Протокол мартовского заседания Банка России

Центральный банк опубликовал стенограмму мартовского заседания. Участники обсуждения рассматривали только вариант сохранение ключевой ставки на уровне 16%. Основная дискуссия шла относительно будущей траектории ставки: готов ЦБ РФ дать сигнал о будущем смягчении ДКП или нет. В итоге ЦБ РФ снова заявил о том, что для стабилизации инфляции потребуется продолжительный период поддержания жестких денежно-кредитных условий, и не стал давать направленного сигнала об изменении ставки на ближайших заседаниях. В целом из обсуждения видно, что регулятор по-прежнему занимает скорее «ястребиную» позицию и раньше времени снижать ставки (или даже смягчать сигнал) не готов.

Дело в том, что ЦБ РФ сомневается в том, набрана ли достаточная скорость снижения инфляции. Для участников заседания стало сюрпризом сохранение высокой потребительской активности и высоких темпов необеспеченного кредитования. Это может привести к закреплению инфляции на повышенном уровне. Тем более что напряженность на рынке труда продолжила усиливаться (это главный фактор, ограничивающий рост выпуска относительно спроса).

Регулятор также опасается лишиться доверия к денежно-кредитной политике. Инфляция уже более трех лет находится преимущественно выше цели. Если сейчас ЦБ РФ преждевременно перейдет к снижению ставки или слишком рано смягчит сигнал, это может привести к быстрому снижению склонности к сбережению, новому скачку инфляции и, как следствие, к дополнительному росту инфляционных ожиданий. Опыт других стран показывает, что слишком раннее снижение ставок ведет ко второй волне инфляции, справиться с которой еще сложнее, чем с первой, указывает ЦБ РФ.

Ситуация в экономике сейчас отличается от предыдущих циклов повышения ставок. Раньше довольно быстрая нормализация бюджетной политики позволяла быстро снижать ставку после прохождения пика инфляции. Сейчас бюджетный импульс сокращается медленно. Плюс инфляция и инфляционные ожидания уже долго сохраняются на повышенном уровне. В результате для устойчивого возвращения инфляции к цели нужен более высокий уровень реальных процентных ставок, чем раньше. Если бы, например, денежно-кредитные условия сейчас действительно были избыточно жесткими, то это было бы видно по резкому замедлению темпов кредитования и потребления, отмечает ЦБ РФ. Однако этого пока не происходит.

Период высоких ставок может продлиться несколько дольше, чем казалось ранее. Мы по-прежнему думаем, что во втором полугодии ЦБ перейдет к снижению ставки, но как быстро – это будет зависеть от нынешних темпов инфляции и инфляционных ожиданий.

Еврооблигации

Рынок пересмотрел ожидания по снижению ставки ФРС

Инвесторы в очередной раз пересмотрели ожидаемую траекторию ставки ФРС, она стала еще более пологой. Поэтому казначейские облигации США начали апрель с падения: доходности по всей длине кривой за неделю прибавили около 20 б.п.

Рынок реагирует на сильные данные по экономике США, которые снижают потребность в снижении ставки. Так, согласно вышедшему в пятницу отчету, количество рабочих мест в экономике США в марте увеличилось на 303 тыс. – это максимальный темп прироста за последние десять месяцев. При этом безработица в США в марте опустилась до 3,8% (с 3,9% ранее), а индекс ISM PMI промышленности находится на многомесячном максимуме. Последние данные по инфляции в феврале также оказались несколько выше ожиданий.

В результате рынок теперь закладывает только два снижения ставки в этом году (по 25 базисных пунктов каждое), причем ближе к концу года. Сами представители ФРС также говорят о том, что снижать ставку пока рано: председатель ФРС Джером Пауэлл на прошлой неделе снова заявил, что нужно дождаться более явных признаков замедления инфляции.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть – 90 долл. за баррель

Нефть дорожает на протяжении месяца – Brent торгуется выше 90 долл. за баррель, хотя в январе цена была около 77 долл. за баррель. Цены реагируют на напряженность на Ближнем Востоке, также Саудовская Аравия переставила вверх отпускные цены на все сорта нефти на продажу в Азии на май на фоне решения ОПЕК об ограничении поставок, что снижает предложение на рынке.

Помимо этого, улучшаются прогнозы по глобальному спросу на сырье. На этой неделе ожидаются отчеты по сырьевому рынку от МЭА и ОПЕК, которые дадут большее понимание о балансе спроса и предложения нефти, а также в них будут обновленные прогнозы.

Повышение НДПИ на золото

Комитет Госдумы одобрил повышение НДПИ на золото в размере 78 тыс. руб./кг, который будет действовать с июня до конца 2024 года. Напомним, что ранее были введены экспортные пошлины на товары, под которые в том числе попал драгметалл., ставка составляет 4–7% от стоимости и зависит от курса рубля. Это привело к сокращению экспорта золота, а дополнительный НДПИ стремится восполнить бюджет.

Дополнительный налог едва превышает 1% от биржевой цены золота, поэтому не ожидается значительного эффекта на финансовые результаты российских золотодобытчиков.

Валюты

Бюджетное правило в деле

ЦБ РФ снизит объем продаваемой валюты, так как в рамках бюджетного правила Минфин планирует увеличить покупку валюты до 11,2 млрд в день. В итоге регулятор будет продавать валюту на сумму, эквивалентную 600 млн руб. в день.

С одной стороны, уменьшение объема чистых продаж валюты должно было бы привести к ослаблению рубля. С другой стороны, рост объема покупок валюты в рамках бюджетного правила говорит о том, что нефтегазовые доходы бюджета растут. С учетом действия указа президента об обязательной продаже экспортной валютной выручки компаниями, это значит, что экспортеры также будут продавать больший объем валюты, поэтому в целом эффект от уменьшения чистых продаж со стороны ЦБ РФ мы видим как нейтральный.

Магнит: отчет за 2023 год

Глобальный рынок: протокол ФРС и инфляция

Прогнозы по сезону отчетностей за 1К2024

Протокол мартовского заседания Банка России

Рынок пересмотрел ожидания по снижению ставки ФРС

Нефть – 90 долл. за баррель

Повышение НДПИ на золото

Бюджетное правило в деле

Ежемесячная динамика ВВП РФ, г/г

В феврале, по оценке Минэкономразвития, рост российского ВВП ускорился до 7,7% в годовом выражении после 4,6% в январе. Ускорение стало возможно за счет обрабатывающей промышленности и добывающего сектора. Текущий прогноз Минэкономразвития на 2024 год предполагает рост ВВП на 2%. Скорее всего, в апреле он будет повышен.

Сильные первые месяцы года - повод улучшить ожидания по 2024 году в целом. Это важно в том числе с точки зрения денежно-кредитной политики ЦБ РФ. Хотя ценовая динамика – определяющий фактор принятия решений, быстрой экономический рост может отсрочить начала пересмотра ставки ЦБ РФ вниз.

На данный момент консенсус склоняется к тому, что ЦБ оставит ставку неизменной во 2К2024 и начнет ее снижение в 3К2024, доведя ее до 14% к концу года.

АКЦИИ

Российский рынок

Фактор ликвидности как драйвер роста Мосбиржи

Вопреки нашим опасениям, фондовый рынок продолжает обновлять максимумы – индекс Мосбиржи стремится к отметке в 3500 п. Немаловажный фактор – наличие ликвидности и ее аккумулирование внутри страны. Крупный и средний капитал сейчас остается внутри страны, а значит, все поступающие доходы, в частности дивиденды, постепенно распределяются среди российских инструментов, в том числе реинвестируются обратно в акции. К тому же совсем скоро начинается дивидендный сезон, и рынок сможет получить новый импульс уже благодаря началу сезона выплаты финальных дивидендов за 2023 год. Например, отсечка для получения дивидендов ЛУКОЙЛа пройдет уже в начале мая.

Магнит: отчет за 2023 год

ПАО «Магнит» опубликовало отчетность за 2023 год. Чистая прибыль по РСБУ за 2023 год составила 98,3 млрд против 0,3 млрд руб. за 2022 год. ПАО – это головная структура, которая сама по себе не ведет никакой операционной деятельности, получая доходы от дочерних обществ и распределяя их в виде дивидендов. Если полученные 98 млрд руб. будут направлены на дивиденды, выплаты составят около 1000 руб. на акцию. Но, скорее всего, дивиденды будут вдвое ниже (500–600 руб. на акцию) с учетом роста расходов на персонал, обновление автопарка и т.д.

Глобальные рынки

Глобальный рынок: протокол ФРС и инфляция

Американские индексы S&P 500 и Nasdaq закрыли неделю в небольшом минусе. Судя по недельной динамике акций по секторам, распродавали акции здравоохранения (-3%), а в плюсе были в основном нефтегазовые компании (+3,9%) на фоне продолжительного роста цен на нефть.

Чиновники ФРС вновь говорили о том, что, возможно, потребуется больше времени для начала снижения ключевой ставки. В среду в США опубликуют оценку индекса CPI за март. Ожидается, что она покажет месячную инфляцию 0,4% м/м, что соответствует 3,1% в годовом выражении. Рост цен колеблется в диапазоне 3–3,4% с июля 2023 года. В то же время базовый индекс может выйти на уровне 3,7%, его динамика постепенно улучшается в последние периоды.

Также в среду будет обнародован протокол мартовского заседания ФРС. С учетом сильного отчета по рынку труда, который в очередной раз оказался выше ожиданий рынка, инвесторы будут оценивать комментарии и перспективы смягчения денежно-кредитной политики.

Прогнозы по сезону отчетностей за 1К2024

На неделе стартует сезон отчетностей за 1К2024, в ближайшие дни отчитаются финансовые компании JPMorgan, Blackrock, Wells Fargo, Citigroup. За последний год в секторе был ряд проблемных историй, снижение рейтингов от S&P и Moody’s, поэтому важно понимать, что это не затрагивает других представителей сектора.

На сегодняшний день консенсус ожидает, что рост прибылей составит около 3,2%, что продемонстрировало бы сильные позиции корпоративного сектора в жестких регуляторных условиях. С другой стороны, еще в декабре ожидания по росту прибылей были на уровне 5,7%, так что ожидания рынка понемногу ползут вниз, что является тревожным звоночком.

ОБЛИГАЦИИ

Рублевые облигации

Протокол мартовского заседания Банка России

Центральный банк опубликовал стенограмму мартовского заседания. Участники обсуждения рассматривали только вариант сохранение ключевой ставки на уровне 16%. Основная дискуссия шла относительно будущей траектории ставки: готов ЦБ РФ дать сигнал о будущем смягчении ДКП или нет. В итоге ЦБ РФ снова заявил о том, что для стабилизации инфляции потребуется продолжительный период поддержания жестких денежно-кредитных условий, и не стал давать направленного сигнала об изменении ставки на ближайших заседаниях. В целом из обсуждения видно, что регулятор по-прежнему занимает скорее «ястребиную» позицию и раньше времени снижать ставки (или даже смягчать сигнал) не готов.

Дело в том, что ЦБ РФ сомневается в том, набрана ли достаточная скорость снижения инфляции. Для участников заседания стало сюрпризом сохранение высокой потребительской активности и высоких темпов необеспеченного кредитования. Это может привести к закреплению инфляции на повышенном уровне. Тем более что напряженность на рынке труда продолжила усиливаться (это главный фактор, ограничивающий рост выпуска относительно спроса).

Регулятор также опасается лишиться доверия к денежно-кредитной политике. Инфляция уже более трех лет находится преимущественно выше цели. Если сейчас ЦБ РФ преждевременно перейдет к снижению ставки или слишком рано смягчит сигнал, это может привести к быстрому снижению склонности к сбережению, новому скачку инфляции и, как следствие, к дополнительному росту инфляционных ожиданий. Опыт других стран показывает, что слишком раннее снижение ставок ведет ко второй волне инфляции, справиться с которой еще сложнее, чем с первой, указывает ЦБ РФ.

Ситуация в экономике сейчас отличается от предыдущих циклов повышения ставок. Раньше довольно быстрая нормализация бюджетной политики позволяла быстро снижать ставку после прохождения пика инфляции. Сейчас бюджетный импульс сокращается медленно. Плюс инфляция и инфляционные ожидания уже долго сохраняются на повышенном уровне. В результате для устойчивого возвращения инфляции к цели нужен более высокий уровень реальных процентных ставок, чем раньше. Если бы, например, денежно-кредитные условия сейчас действительно были избыточно жесткими, то это было бы видно по резкому замедлению темпов кредитования и потребления, отмечает ЦБ РФ. Однако этого пока не происходит.

Период высоких ставок может продлиться несколько дольше, чем казалось ранее. Мы по-прежнему думаем, что во втором полугодии ЦБ перейдет к снижению ставки, но как быстро – это будет зависеть от нынешних темпов инфляции и инфляционных ожиданий.

Еврооблигации

Рынок пересмотрел ожидания по снижению ставки ФРС

Инвесторы в очередной раз пересмотрели ожидаемую траекторию ставки ФРС, она стала еще более пологой. Поэтому казначейские облигации США начали апрель с падения: доходности по всей длине кривой за неделю прибавили около 20 б.п.

Рынок реагирует на сильные данные по экономике США, которые снижают потребность в снижении ставки. Так, согласно вышедшему в пятницу отчету, количество рабочих мест в экономике США в марте увеличилось на 303 тыс. – это максимальный темп прироста за последние десять месяцев. При этом безработица в США в марте опустилась до 3,8% (с 3,9% ранее), а индекс ISM PMI промышленности находится на многомесячном максимуме. Последние данные по инфляции в феврале также оказались несколько выше ожиданий.

В результате рынок теперь закладывает только два снижения ставки в этом году (по 25 базисных пунктов каждое), причем ближе к концу года. Сами представители ФРС также говорят о том, что снижать ставку пока рано: председатель ФРС Джером Пауэлл на прошлой неделе снова заявил, что нужно дождаться более явных признаков замедления инфляции.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть – 90 долл. за баррель

Нефть дорожает на протяжении месяца – Brent торгуется выше 90 долл. за баррель, хотя в январе цена была около 77 долл. за баррель. Цены реагируют на напряженность на Ближнем Востоке, также Саудовская Аравия переставила вверх отпускные цены на все сорта нефти на продажу в Азии на май на фоне решения ОПЕК об ограничении поставок, что снижает предложение на рынке.

Помимо этого, улучшаются прогнозы по глобальному спросу на сырье. На этой неделе ожидаются отчеты по сырьевому рынку от МЭА и ОПЕК, которые дадут большее понимание о балансе спроса и предложения нефти, а также в них будут обновленные прогнозы.

Повышение НДПИ на золото

Комитет Госдумы одобрил повышение НДПИ на золото в размере 78 тыс. руб./кг, который будет действовать с июня до конца 2024 года. Напомним, что ранее были введены экспортные пошлины на товары, под которые в том числе попал драгметалл., ставка составляет 4–7% от стоимости и зависит от курса рубля. Это привело к сокращению экспорта золота, а дополнительный НДПИ стремится восполнить бюджет.

Дополнительный налог едва превышает 1% от биржевой цены золота, поэтому не ожидается значительного эффекта на финансовые результаты российских золотодобытчиков.

Валюты

Бюджетное правило в деле

ЦБ РФ снизит объем продаваемой валюты, так как в рамках бюджетного правила Минфин планирует увеличить покупку валюты до 11,2 млрд в день. В итоге регулятор будет продавать валюту на сумму, эквивалентную 600 млн руб. в день.

С одной стороны, уменьшение объема чистых продаж валюты должно было бы привести к ослаблению рубля. С другой стороны, рост объема покупок валюты в рамках бюджетного правила говорит о том, что нефтегазовые доходы бюджета растут. С учетом действия указа президента об обязательной продаже экспортной валютной выручки компаниями, это значит, что экспортеры также будут продавать больший объем валюты, поэтому в целом эффект от уменьшения чистых продаж со стороны ЦБ РФ мы видим как нейтральный.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба