15 апреля 2024

Перевод письма от Vltava Fund

Когда Чарли Мангер, вице-президент Berkshire Hathaway и, по словам Баффетта, создатель философии бизнеса, скончался незадолго до своего 100-летия в конце прошлого года, я только начал писать свое предыдущее письмо акционерам. Тогда я сказал себе, что не буду писать о Мангере в то время, поскольку предпочел бы оставить это тем, кто знал его лучше и был более квалифицирован для этого. Однако с тех пор различные идеи и примечательные высказывания Мангера снова и снова всплывали в моей голове, и одна из них привела меня к теме сегодняшнего письма.

Вероятно, самая известная цитата Мангера звучит так: “Все, что я хочу знать, - это где я умру, чтобы никогда туда не попасть”. Это, конечно, было сказано в шутку, и это не то желание, которое можно исполнить. Тем не менее, это утверждение вдохновлено тем же великим прусским математиком Якоби, который советовал: "Инвертировать, всегда инвертировать!” как инструмент для решения сложных задач. Именно совет "Инвертировать, всегда инвертировать!” в свое время произвел на меня наибольшее впечатление. Я уже не помню, когда услышал его в первый раз. Возможно, это было 20 или 30 лет назад, но я бы сказал, что оно по-прежнему занимает лидирующие позиции среди мангеризмов. Возможно, это немного ностальгически напоминает мне о моих школьных годах, когда мы обсуждали доказательство с помощью спора на моем любимом уроке математики, но подход “Инвертировать, всегда инвертировать!” может быть применен к решению задач практически в любой области знания. Он стремится к выработке здравого смысла, главным образом собирая примеры ошибочных суждений, а затем обдумывая способы избегания подобных ситуаций.

Давайте попробуем применить это к инвестированию. Большинство советов и рекомендаций по инвестированию преследуют цель получения хорошей прибыли и зарабатывания денег, но как бы выглядели инвестиционные рекомендации, если бы их целью было получение значительно отрицательной прибыли и потеря денег? То есть, если бы цель была обратной первоначальной? Если мы выработаем четкое понимание этих негативных практик и подумаем о том, как их избежать или сделать наоборот, то это должно привести к хорошим инвестиционным результатам. Это не так просто, как может показаться на первый взгляд, потому что инвестирование - это вопрос вероятности, и даже следование тому, что, казалось бы, однозначно является плохой практикой, не гарантирует плохого результата.

Например, если вы предпочитаете вести нездоровый образ жизни, вы можете легко добиться неблагоприятного результата. Стратегия, основанная на переедании, недостатке физической активности, минимальном количестве сна и воздействии таких факторов риска, как курение или наркотики, практически гарантирует результат. В инвестировании нет никаких гарантий, но это делает его еще более интересным. Итак, если мы хотим потерять как можно больше денег, как бы мы этого добились? Я бы разделил рекомендации на три области ― инвестиционная философия, выбор инвестиций и процесс принятия решений.

Инвестиционная философия

Я бы порекомендовал вам вообще не придерживаться какой-либо инвестиционной философии, не ставить перед собой никаких инвестиционных целей и, конечно же, не иметь никакого способа их достижения. Я бы рассматривал инвестирование как совершенно случайную, бессмысленную и разовую деятельность, особенно если она приносит плоды как можно быстрее. Я бы также рассматривал инвестирование как гонку или соревнование с неизвестными противниками или с различными критериями, какими бы неуместными они ни были. Поскольку в инвестировании нет места терпению и все нужно получать как можно быстрее, потребуется много заёмных средств, как на уровне портфеля (о чем мы сами слишком хорошо знаем), так и на уровне отдельных компаний. Долг может быть безжалостным убийцей, и чем больше долг, тем смертоноснее оружие. Я был бы очень изобретателен в использовании долговых обязательств, сочетая заимствование денег с большим количеством длинных и коротких позиций, и, конечно же, не остался бы в стороне от финансового оружия массового поражения – деривативов. Я бы уделил особое внимание коротким позициям. Асимметрия их возможной доходности, при которой потери теоретически неограниченны, является непреодолимой. Затем, чтобы добавить изюминку к пресловутому торту, я бы сосредоточился исключительно на инвестировании в вещи, которые мы совершенно не понимаем. Только сам дьявол мог бы помешать нам достичь нашей перевернутой цели!

Выбор инвестиций

Серьезный анализ деятельности отдельных компаний - удел инвестиционных динозавров, которые живут прошлым и абсолютно ничего не понимают в современном инвестировании. Поэтому мы бы запретили это. Также строго запрещено было бы чтение годовых отчетов, финансовых ведомостей, возможно, даже сносок. Эти вещи ни к чему не приведут. Мы бы инвестировали только в те акции, которые в данный момент пользуются популярностью в социальных сетях или на YouTube. Чем дороже они стоят, тем лучше. В конце концов, цена акции отражает ее популярность в глазах инвесторов, и чем популярнее акция сегодня, тем более прибыльной она, несомненно, будет в будущем. Было бы необходимо воспользоваться любой текущей тенденцией и увеличить объем портфеля, сделав его оборотным как можно быстрее. Любой, кто совершает всего несколько сделок, просто ленив или невежествен. Если возникает необходимость в использовании какой-либо актуальной информации, то она должна поступать исключительно из вторичных источников. Любой ценой следует избегать стремления к рациональному рассмотрению или последовательности.

Наибольший вес в портфеле получили бы компании, о которых мы не имеем ни малейшего представления, чем они занимаются и на чем основаны их бизнес-модели. Если само руководство также не имеет ни малейшего представления, тем лучше. Идеальной управленческой командой, на наш взгляд, была бы та, которая ставит себя на первое место и при этом получает достойное вознаграждение. Мы бы сделали акцент на гигантских премиях руководству за акции, при которых руководство не несет никакого риска. (Примечание: можно было бы подробнее остановиться на преимуществах инвестирования в компании, которыми руководят страдающие манией величия люди с огромным самомнением и которые создают эффект ореола.)

Времена, когда целью компаний было зарабатывание денег или достижение высокой доходности на вложенный капитал, давно прошли. Догматическая приверженность низкой оценке акций присуща закостенелым, архаичным профессорам (Бенджамин Грэм) или старикам, чей поезд давно уже отошел от станции (Уоррен Баффет). Мои (анонимные) контакты в Twitter и YouTube зарабатывают гораздо больше и с гораздо меньшими усилиями совершенно другим способом. (Заметка для себя: узнайте, как). В настоящее время существует тенденция инвестировать в компании, которые кропотливо разрабатывают модель “Притворяйся, пока не добьешься успеха”. Будем надеяться, что их все еще будет много на рынке.

Инвестиционный горизонт - это абстрактное понятие, часто используемое инвесторами преклонного возраста, чтобы сбить с толку окружающих в попытке казаться умнее. Мы бы полностью отвергли такое понятие. Вместо этого мы предпочитаем придерживаться нашего самого сложного навыка, которым является искусство прогнозирования краткосрочных изменений на рынке. Это не сложно; нужно просто быть бесстрашным и идти ва-банк со всем своим портфелем. Все это прекрасно сочетается.

Процесс принятия решений

Хороший процесс принятия решений должен характеризоваться полным, 100%-ным отсутствием критического мышления. Зачем подвергать наше собственное мнение или мнения, которые мы слышим от других людей, какой-либо критической проверке? Это пустая трата времени только запутает нас. В конце концов, мы сами уже знаем так много, что могли бы гордиться этим (истинное, неподдельное эпистемологическое высокомерие), и неизвестное для нас на самом деле не существовало бы. Смирение было бы ругательством. Самообразование было бы для невежд. Наше кредо - никогда не сомневаться в себе, поверхностность, догматизм и черно-белый взгляд на мир. Тем не менее, нам, конечно, нужно было бы иметь возможность немедленно отказаться от веры в собственную непогрешимость, как только до нас дойдут мнения экспертов по социальным сетям. Мы были бы очень признательны за советы от тех, кто говорит анонимно, не имеет опыта в управлении капиталом и, в идеале, является выходцем из научных кругов. Наблюдая за ними и следуя за ними, мы могли бы открыть для себя нашу сокровищницу. В то же время мы не побоялись бы подражать стадному поведению и умело использовать его. Массовая истерия - хороший инвестиционный консультант. Бездумное копирование идей других, желательно совершенно неизвестных инвесторов, было бы верным решением. Интуиция и импульсивные действия должны были бы взять верх над рациональностью. Что такое рациональность в любом случае? Просто еще одно пустое понятие, которому нет места в современном инвестировании. Эмоции – вот настоящая движущая сила. Если бы у нас возникло чувство страха или жадности, этому чувству нужно было бы потворствовать, лелеять его, и мы должны были бы торговать под его влиянием в максимально возможной степени. Прежде всего, и я хотел бы особо подчеркнуть это, нашей главной движущей силой в инвестировании должна быть зависть. Мать всех успешных инвесторов.

Ладно, я думаю, этого достаточно. Когда я дал прочитать вышеприведенный текст своей жене, она настояла, чтобы я написал, что это первоапрельская версия письма, посвященная Дню дурака. Итак, в интересах спокойствия в семье я излагаю это здесь. Но в остальном, уважаемые акционеры, я думаю, мы понимаем друг друга. Это письмо написано в более легком ключе, но, несмотря на это, не следует упускать из виду главный момент. Если человек четко осознает, какое поведение должно привести к плохим результатам, и если ему удается избежать их, то он или она должны увеличить вероятность хороших результатов. Вероятности вполне достаточно, поскольку в инвестировании не следует стремиться к определенности. Хотя я писал предыдущие абзацы с легкой усмешкой на лице, я прекрасно понимал, что в прошлом мы тоже были вовлечены в некоторые из критикуемых практик. Человек всегда учится, и мы всегда должны учиться. “Инвертировать, всегда инвертировать!” - отличное устройство.

Изменения в портфеле

Мы продали три позиции: Lockheed Martin, LabCorp и Celanese.

Lockheed и LabCorp были двумя очень прибыльными позициями, которые также помогли нам, когда рынок переживал трудные времена. Когда весной 2020 года мир поразил китайский вирус и экономика была парализована остановкой производства, это стало шоком для большинства компаний. Никто не знал, что будет дальше. Как оказалось, для некоторых компаний времена были очень тяжелыми, они порой стояли на грани выживания. Для других, напротив, это был период рекордных прибылей. LabCorp была одной из тех компаний, на которых это отразилось самым положительным образом. Ее прибыль взлетела до небывалых высот, в основном благодаря доходам от тестирования и вакцинации против китайского вируса. Цена акций также отреагировала на рекордную прибыль, поднявшись до рекордных отметок.

Когда Россия вторглась в Украину в феврале 2022 года, акции оружейных компаний по понятным причинам резко пошли вверх. Это было связано с повышением ожиданий относительно долгосрочных продаж и прибылей. Акции Lockheed не остались в стороне от этой тенденции. В 2022 году они поднялись до нового рекордного уровня, что было тем более приятно, что это произошло в год, когда фондовые рынки значительно упали. Таким образом, акции LabCorp и Lockheed достигли уровней, которые делали их лишь скромно привлекательными в будущем, и даже их относительная оценка не была привлекательной по сравнению с другими возможностями, открывавшимися перед нами. Мы постепенно продали обе акции, переложили деньги в другие акции, и в конце концов LabCorp и Lockheed полностью исчезли из портфеля.

И LabCorp, и Lockheed были для нас крупными позициями на тот момент, и их доходность оказала положительное существенное влияние на результаты портфеля в целом. С другой стороны, Celanese всегда была небольшой позицией, и поэтому, несмотря на хорошую доходность, ее влияние на общую доходность портфеля было незначительным. Мы купили Celanese вскоре после того, как компания объявила о крупном приобретении широкого портфеля инженерных термопластов и эластомеров DuPont. Это приобретение, хотя и было стратегически обоснованным, по нашему мнению, было переоценено. Многие инвесторы, очевидно, думали так же, поскольку в последующие месяцы акции компании значительно упали до 90 долларов США. Однако это падение показалось нам чрезмерным, и поэтому мы включили акции Celanese в наш портфель. При цене около 150 долларов США в марте этого года мы посчитали, что, во-первых, наша первоначальная инвестиционная гипотеза о коррекции оценки оправдалась, а во-вторых, что оценка примерно соответствовала стоимости компании. Поэтому мы продали акции.

События на рынках

Давным-давно, когда я впервые обратил внимание (примерно в 1989 году) на существование таких вещей, как фондовые рынки, японский рынок был самым популярным в мире. Предполагалось, что японцы будут доминировать в мировом бизнесе, а тот, кто не инвестирует в японские акции, просто упускает шанс. Затем японские акции рухнули. По совпадению, этот рынок достиг нового максимума только в этом году - почти 35 лет спустя. Это показывает, насколько огромным был тогда пузырь в японских акциях. Несколько лет спустя, будучи профессионалом, работающим в этом бизнесе, я слышал от своих американских и британских клиентов, что самые безопасные и прибыльные инвестиции - в развивающиеся рынки. В 1997 году они просто ждали краха. Инвестиционное (и спекулятивное) сообщество не теряло ни минуты, бросаясь в акции телекоммуникационных компаний и dot.com, поскольку ничто другое в инвестировании якобы не имело смысла. Эти сегменты рынка ждало долгое и резкое погружение, начавшееся весной 2000 года. Американский рынок тогда считался мертвым, и все бросились сначала в европейские акции, а если этого было недостаточно, то в сырьевые, финансовые и китайские акции в свете продолжающейся глобализации и роста китайской экономики. 2008 год стал фиаско для всех этих акций. Поскольку у инвесторов короткая память, они вскоре снова бросились в китайские акции и в 2015 году снова пережили их крах. За исключением японского пузыря, о котором я знаю только из чтения, я очень хорошо помню все остальные пузыри, включая множество мелких, региональных или секторальных пузырей, а также пузырей, связанных с отдельными акциями. Я также помню, как эти пузыри постепенно возникали, как их надували и что происходило после того, как они лопались. Я нахожу их очень поучительными. Для нашего же блага мы можем извлечь из них следующие основные уроки:

Пузыри на фондовом рынке всегда были и будут с нами, потому что ими движет в основном человеческая природа, и это никогда не изменится.

У них есть несколько общих черт. Во-первых, существует история, часто довольно рациональная в начале, которая поражает воображение инвесторов. Со временем эта история полностью преобладает над фундаментальными показателями компании, и цены на акции постепенно теряют свою значимость. Спекулятивное поведение усиливается, поскольку люди получают положительную обратную связь от постоянно растущих цен. Инвесторы теряют связь с реальностью и рациональностью. Начинаются разговоры о новой норме, а инвесторы старшего поколения, пережившие множество подобных пузырей, получают от новичков в инвестировании ярлык невежественных и закостеневших. В конце концов, стоимость акций достигает совершенно абсурдных уровней, и, как правило, концентрация денег в этих акциях, находящихся в центре внимания, растет вместе с ними.

Почти каждый пузырь заканчивается драматическим разрывом, и зачастую именно молодые и менее опытные инвесторы остаются расплачиваться за это. (Если вы задаетесь вопросом, как определить, является ли что-то пузырем, Джереми Грэнтэм из GMO, который давно изучает пузыри, дает хорошее определение. Он определяет пузырь как состояние, при котором текущая ситуация отклоняется более чем на два стандартных отклонения от тренда).

Цены на акции, прошедшие через "пузырь", который лопнул, обычно восстанавливаются очень медленно, и многие из них не переживут разрыва пузыря. Это очень важное правило. Японским акциям потребовались десятилетия, чтобы восстановиться. Технологические акции либо чрезвычайно долго восстанавливались после пузыря 2000 года (например, 15 лет в случае с Microsoft), либо уже давно исчезли. Акции сырьевых компаний до сих пор не восстановили свои позиции до 2008 года, а китайские акции сегодня остаются лишь тенью своей славы 2007 года.

На фоне лопающихся "пузырей" другие акции или секторы часто показывают очень хорошие результаты. Отчасти это объясняется гораздо более привлекательными фундаментальными показателями, некоторым (по крайней мере, кратковременным) отрезвлением инвесторов или переключением средств с "пузыря" на акции "не-пузыри".

Почему я это пишу? Текущая ситуация на рынках, и особенно на американском, демонстрирует некоторые характеристики, характерные для "пузырей" и требующие большой осторожности. Это проявляется в рекордной концентрации денег в горстке крупнейших американских компаний. (На долю 10 крупнейших компаний приходится 33% индекса, но только 23% его доходов). Никогда в истории эта концентрация не была столь высокой. Оценка стоимости этих акций в целом также высока (ожидаемый P/E 10 крупнейших компаний превышает 30 в 2024 году). Трудно представить, что эти акции будут и дальше приносить доход выше среднего в течение следующего десятилетия. При их размерах рост выручки будет замедляться, давление на маржу сохранится, и трудно представить, что мультипликаторы, по которым эти акции торгуются в настоящее время, могут еще больше увеличиться.

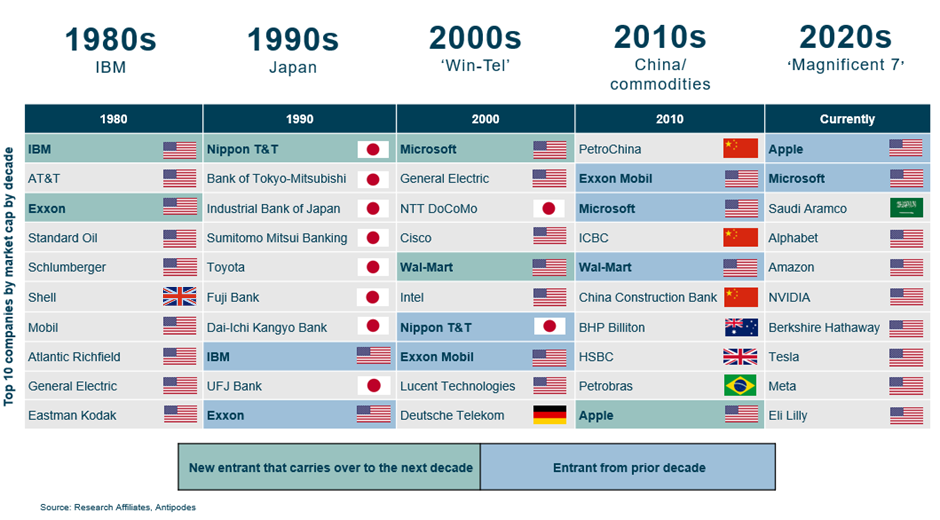

История также дает интересную перспективу. В следующей таблице представлены крупнейшие мировые компании за последние несколько десятилетий. Как только компания попадает на вершину, она, за редким исключением, с трудом там удерживается. На это есть три основные причины. Размер всегда является тормозом для дальнейшего роста, нахождение на вершине часто сопровождается высокими оценками, а мир постоянно меняется. Даже самые крупные успешные компании постепенно сменяются новыми.

Крупнейшие компании по десятилетиям

В составе этих рейтингов можно проследить преобладающий нарратив того времени. Примерно в 1980 году преобладало мнение, что пик добычи нефти близок и что лучше всего управляются американские компании. Десять лет спустя предполагалось, что японские компании будут доминировать в мире. Затем была сделана ставка на доминирование в телекоммуникационном бизнесе США, потом снова на пик добычи нефти, а после - на то, что Китай захватит мир. Однако последующие события показали, что с инвестиционной точки зрения лучше всего было бы постепенно уходить от американских добывающих компаний, затем от японских банков, потом от американских телекоммуникационных компаний и компаний dot.com, а еще позже - от китайских и сырьевых акций. В настоящее время считается, что в мире будут доминировать крупные американские технологические компании благодаря их почти монопольному положению и достижениям в области искусственного интеллекта. Пока неясно, будет ли этот нарратив лучшим курсом для инвестирования или это будет повторение того, что происходило в каждом из предыдущих десятилетий.

Вы, вероятно, догадываетесь, что именно по этим причинам в нашем портфеле нет ни одной из крупнейших на сегодняшний день акций, за исключением Berkshire Hathaway. Это связано с тем, что в целом мы ожидаем от них относительно непривлекательной доходности в будущем. Акции, которые мы имеем в портфеле, торгуются с меньшими мультипликаторами прибыли, чем крупнейшие акции, и в совокупности имеют больший потенциал роста, что видно по доходности фонда за последние годы. Значительная доля крупнейших американских компаний в индексе и их высокая оценка делают весь индекс дорогим. Однако если посмотреть на оценку американского рынка после исключения крупнейших компаний, то она оказывается вполне разумной по сравнению со средним значением (ожидаемый показатель P/E в этом году составляет 18). Среди множества компаний можно найти ряд очень привлекательных по цене. Это указывает на большое преимущество активного инвестирования, поскольку активный инвестор не является рабом состава и оценки индекса. Напротив, он может создать портфель с гораздо меньшим риском и гораздо большей ожидаемой доходностью. Более того, поскольку наш фонд не американский, а глобальный, остальной мир с его, как правило, менее дорогими акциями также представляет собой интересное игровое поле для нашего инвестирования, в то же время не страдая от такой концентрации крупных и дорогостоящих компаний, как американский рынок.

Когда Чарли Мангер, вице-президент Berkshire Hathaway и, по словам Баффетта, создатель философии бизнеса, скончался незадолго до своего 100-летия в конце прошлого года, я только начал писать свое предыдущее письмо акционерам. Тогда я сказал себе, что не буду писать о Мангере в то время, поскольку предпочел бы оставить это тем, кто знал его лучше и был более квалифицирован для этого. Однако с тех пор различные идеи и примечательные высказывания Мангера снова и снова всплывали в моей голове, и одна из них привела меня к теме сегодняшнего письма.

Вероятно, самая известная цитата Мангера звучит так: “Все, что я хочу знать, - это где я умру, чтобы никогда туда не попасть”. Это, конечно, было сказано в шутку, и это не то желание, которое можно исполнить. Тем не менее, это утверждение вдохновлено тем же великим прусским математиком Якоби, который советовал: "Инвертировать, всегда инвертировать!” как инструмент для решения сложных задач. Именно совет "Инвертировать, всегда инвертировать!” в свое время произвел на меня наибольшее впечатление. Я уже не помню, когда услышал его в первый раз. Возможно, это было 20 или 30 лет назад, но я бы сказал, что оно по-прежнему занимает лидирующие позиции среди мангеризмов. Возможно, это немного ностальгически напоминает мне о моих школьных годах, когда мы обсуждали доказательство с помощью спора на моем любимом уроке математики, но подход “Инвертировать, всегда инвертировать!” может быть применен к решению задач практически в любой области знания. Он стремится к выработке здравого смысла, главным образом собирая примеры ошибочных суждений, а затем обдумывая способы избегания подобных ситуаций.

Давайте попробуем применить это к инвестированию. Большинство советов и рекомендаций по инвестированию преследуют цель получения хорошей прибыли и зарабатывания денег, но как бы выглядели инвестиционные рекомендации, если бы их целью было получение значительно отрицательной прибыли и потеря денег? То есть, если бы цель была обратной первоначальной? Если мы выработаем четкое понимание этих негативных практик и подумаем о том, как их избежать или сделать наоборот, то это должно привести к хорошим инвестиционным результатам. Это не так просто, как может показаться на первый взгляд, потому что инвестирование - это вопрос вероятности, и даже следование тому, что, казалось бы, однозначно является плохой практикой, не гарантирует плохого результата.

Например, если вы предпочитаете вести нездоровый образ жизни, вы можете легко добиться неблагоприятного результата. Стратегия, основанная на переедании, недостатке физической активности, минимальном количестве сна и воздействии таких факторов риска, как курение или наркотики, практически гарантирует результат. В инвестировании нет никаких гарантий, но это делает его еще более интересным. Итак, если мы хотим потерять как можно больше денег, как бы мы этого добились? Я бы разделил рекомендации на три области ― инвестиционная философия, выбор инвестиций и процесс принятия решений.

Инвестиционная философия

Я бы порекомендовал вам вообще не придерживаться какой-либо инвестиционной философии, не ставить перед собой никаких инвестиционных целей и, конечно же, не иметь никакого способа их достижения. Я бы рассматривал инвестирование как совершенно случайную, бессмысленную и разовую деятельность, особенно если она приносит плоды как можно быстрее. Я бы также рассматривал инвестирование как гонку или соревнование с неизвестными противниками или с различными критериями, какими бы неуместными они ни были. Поскольку в инвестировании нет места терпению и все нужно получать как можно быстрее, потребуется много заёмных средств, как на уровне портфеля (о чем мы сами слишком хорошо знаем), так и на уровне отдельных компаний. Долг может быть безжалостным убийцей, и чем больше долг, тем смертоноснее оружие. Я был бы очень изобретателен в использовании долговых обязательств, сочетая заимствование денег с большим количеством длинных и коротких позиций, и, конечно же, не остался бы в стороне от финансового оружия массового поражения – деривативов. Я бы уделил особое внимание коротким позициям. Асимметрия их возможной доходности, при которой потери теоретически неограниченны, является непреодолимой. Затем, чтобы добавить изюминку к пресловутому торту, я бы сосредоточился исключительно на инвестировании в вещи, которые мы совершенно не понимаем. Только сам дьявол мог бы помешать нам достичь нашей перевернутой цели!

Выбор инвестиций

Серьезный анализ деятельности отдельных компаний - удел инвестиционных динозавров, которые живут прошлым и абсолютно ничего не понимают в современном инвестировании. Поэтому мы бы запретили это. Также строго запрещено было бы чтение годовых отчетов, финансовых ведомостей, возможно, даже сносок. Эти вещи ни к чему не приведут. Мы бы инвестировали только в те акции, которые в данный момент пользуются популярностью в социальных сетях или на YouTube. Чем дороже они стоят, тем лучше. В конце концов, цена акции отражает ее популярность в глазах инвесторов, и чем популярнее акция сегодня, тем более прибыльной она, несомненно, будет в будущем. Было бы необходимо воспользоваться любой текущей тенденцией и увеличить объем портфеля, сделав его оборотным как можно быстрее. Любой, кто совершает всего несколько сделок, просто ленив или невежествен. Если возникает необходимость в использовании какой-либо актуальной информации, то она должна поступать исключительно из вторичных источников. Любой ценой следует избегать стремления к рациональному рассмотрению или последовательности.

Наибольший вес в портфеле получили бы компании, о которых мы не имеем ни малейшего представления, чем они занимаются и на чем основаны их бизнес-модели. Если само руководство также не имеет ни малейшего представления, тем лучше. Идеальной управленческой командой, на наш взгляд, была бы та, которая ставит себя на первое место и при этом получает достойное вознаграждение. Мы бы сделали акцент на гигантских премиях руководству за акции, при которых руководство не несет никакого риска. (Примечание: можно было бы подробнее остановиться на преимуществах инвестирования в компании, которыми руководят страдающие манией величия люди с огромным самомнением и которые создают эффект ореола.)

Времена, когда целью компаний было зарабатывание денег или достижение высокой доходности на вложенный капитал, давно прошли. Догматическая приверженность низкой оценке акций присуща закостенелым, архаичным профессорам (Бенджамин Грэм) или старикам, чей поезд давно уже отошел от станции (Уоррен Баффет). Мои (анонимные) контакты в Twitter и YouTube зарабатывают гораздо больше и с гораздо меньшими усилиями совершенно другим способом. (Заметка для себя: узнайте, как). В настоящее время существует тенденция инвестировать в компании, которые кропотливо разрабатывают модель “Притворяйся, пока не добьешься успеха”. Будем надеяться, что их все еще будет много на рынке.

Инвестиционный горизонт - это абстрактное понятие, часто используемое инвесторами преклонного возраста, чтобы сбить с толку окружающих в попытке казаться умнее. Мы бы полностью отвергли такое понятие. Вместо этого мы предпочитаем придерживаться нашего самого сложного навыка, которым является искусство прогнозирования краткосрочных изменений на рынке. Это не сложно; нужно просто быть бесстрашным и идти ва-банк со всем своим портфелем. Все это прекрасно сочетается.

Процесс принятия решений

Хороший процесс принятия решений должен характеризоваться полным, 100%-ным отсутствием критического мышления. Зачем подвергать наше собственное мнение или мнения, которые мы слышим от других людей, какой-либо критической проверке? Это пустая трата времени только запутает нас. В конце концов, мы сами уже знаем так много, что могли бы гордиться этим (истинное, неподдельное эпистемологическое высокомерие), и неизвестное для нас на самом деле не существовало бы. Смирение было бы ругательством. Самообразование было бы для невежд. Наше кредо - никогда не сомневаться в себе, поверхностность, догматизм и черно-белый взгляд на мир. Тем не менее, нам, конечно, нужно было бы иметь возможность немедленно отказаться от веры в собственную непогрешимость, как только до нас дойдут мнения экспертов по социальным сетям. Мы были бы очень признательны за советы от тех, кто говорит анонимно, не имеет опыта в управлении капиталом и, в идеале, является выходцем из научных кругов. Наблюдая за ними и следуя за ними, мы могли бы открыть для себя нашу сокровищницу. В то же время мы не побоялись бы подражать стадному поведению и умело использовать его. Массовая истерия - хороший инвестиционный консультант. Бездумное копирование идей других, желательно совершенно неизвестных инвесторов, было бы верным решением. Интуиция и импульсивные действия должны были бы взять верх над рациональностью. Что такое рациональность в любом случае? Просто еще одно пустое понятие, которому нет места в современном инвестировании. Эмоции – вот настоящая движущая сила. Если бы у нас возникло чувство страха или жадности, этому чувству нужно было бы потворствовать, лелеять его, и мы должны были бы торговать под его влиянием в максимально возможной степени. Прежде всего, и я хотел бы особо подчеркнуть это, нашей главной движущей силой в инвестировании должна быть зависть. Мать всех успешных инвесторов.

Ладно, я думаю, этого достаточно. Когда я дал прочитать вышеприведенный текст своей жене, она настояла, чтобы я написал, что это первоапрельская версия письма, посвященная Дню дурака. Итак, в интересах спокойствия в семье я излагаю это здесь. Но в остальном, уважаемые акционеры, я думаю, мы понимаем друг друга. Это письмо написано в более легком ключе, но, несмотря на это, не следует упускать из виду главный момент. Если человек четко осознает, какое поведение должно привести к плохим результатам, и если ему удается избежать их, то он или она должны увеличить вероятность хороших результатов. Вероятности вполне достаточно, поскольку в инвестировании не следует стремиться к определенности. Хотя я писал предыдущие абзацы с легкой усмешкой на лице, я прекрасно понимал, что в прошлом мы тоже были вовлечены в некоторые из критикуемых практик. Человек всегда учится, и мы всегда должны учиться. “Инвертировать, всегда инвертировать!” - отличное устройство.

Изменения в портфеле

Мы продали три позиции: Lockheed Martin, LabCorp и Celanese.

Lockheed и LabCorp были двумя очень прибыльными позициями, которые также помогли нам, когда рынок переживал трудные времена. Когда весной 2020 года мир поразил китайский вирус и экономика была парализована остановкой производства, это стало шоком для большинства компаний. Никто не знал, что будет дальше. Как оказалось, для некоторых компаний времена были очень тяжелыми, они порой стояли на грани выживания. Для других, напротив, это был период рекордных прибылей. LabCorp была одной из тех компаний, на которых это отразилось самым положительным образом. Ее прибыль взлетела до небывалых высот, в основном благодаря доходам от тестирования и вакцинации против китайского вируса. Цена акций также отреагировала на рекордную прибыль, поднявшись до рекордных отметок.

Когда Россия вторглась в Украину в феврале 2022 года, акции оружейных компаний по понятным причинам резко пошли вверх. Это было связано с повышением ожиданий относительно долгосрочных продаж и прибылей. Акции Lockheed не остались в стороне от этой тенденции. В 2022 году они поднялись до нового рекордного уровня, что было тем более приятно, что это произошло в год, когда фондовые рынки значительно упали. Таким образом, акции LabCorp и Lockheed достигли уровней, которые делали их лишь скромно привлекательными в будущем, и даже их относительная оценка не была привлекательной по сравнению с другими возможностями, открывавшимися перед нами. Мы постепенно продали обе акции, переложили деньги в другие акции, и в конце концов LabCorp и Lockheed полностью исчезли из портфеля.

И LabCorp, и Lockheed были для нас крупными позициями на тот момент, и их доходность оказала положительное существенное влияние на результаты портфеля в целом. С другой стороны, Celanese всегда была небольшой позицией, и поэтому, несмотря на хорошую доходность, ее влияние на общую доходность портфеля было незначительным. Мы купили Celanese вскоре после того, как компания объявила о крупном приобретении широкого портфеля инженерных термопластов и эластомеров DuPont. Это приобретение, хотя и было стратегически обоснованным, по нашему мнению, было переоценено. Многие инвесторы, очевидно, думали так же, поскольку в последующие месяцы акции компании значительно упали до 90 долларов США. Однако это падение показалось нам чрезмерным, и поэтому мы включили акции Celanese в наш портфель. При цене около 150 долларов США в марте этого года мы посчитали, что, во-первых, наша первоначальная инвестиционная гипотеза о коррекции оценки оправдалась, а во-вторых, что оценка примерно соответствовала стоимости компании. Поэтому мы продали акции.

События на рынках

Давным-давно, когда я впервые обратил внимание (примерно в 1989 году) на существование таких вещей, как фондовые рынки, японский рынок был самым популярным в мире. Предполагалось, что японцы будут доминировать в мировом бизнесе, а тот, кто не инвестирует в японские акции, просто упускает шанс. Затем японские акции рухнули. По совпадению, этот рынок достиг нового максимума только в этом году - почти 35 лет спустя. Это показывает, насколько огромным был тогда пузырь в японских акциях. Несколько лет спустя, будучи профессионалом, работающим в этом бизнесе, я слышал от своих американских и британских клиентов, что самые безопасные и прибыльные инвестиции - в развивающиеся рынки. В 1997 году они просто ждали краха. Инвестиционное (и спекулятивное) сообщество не теряло ни минуты, бросаясь в акции телекоммуникационных компаний и dot.com, поскольку ничто другое в инвестировании якобы не имело смысла. Эти сегменты рынка ждало долгое и резкое погружение, начавшееся весной 2000 года. Американский рынок тогда считался мертвым, и все бросились сначала в европейские акции, а если этого было недостаточно, то в сырьевые, финансовые и китайские акции в свете продолжающейся глобализации и роста китайской экономики. 2008 год стал фиаско для всех этих акций. Поскольку у инвесторов короткая память, они вскоре снова бросились в китайские акции и в 2015 году снова пережили их крах. За исключением японского пузыря, о котором я знаю только из чтения, я очень хорошо помню все остальные пузыри, включая множество мелких, региональных или секторальных пузырей, а также пузырей, связанных с отдельными акциями. Я также помню, как эти пузыри постепенно возникали, как их надували и что происходило после того, как они лопались. Я нахожу их очень поучительными. Для нашего же блага мы можем извлечь из них следующие основные уроки:

Пузыри на фондовом рынке всегда были и будут с нами, потому что ими движет в основном человеческая природа, и это никогда не изменится.

У них есть несколько общих черт. Во-первых, существует история, часто довольно рациональная в начале, которая поражает воображение инвесторов. Со временем эта история полностью преобладает над фундаментальными показателями компании, и цены на акции постепенно теряют свою значимость. Спекулятивное поведение усиливается, поскольку люди получают положительную обратную связь от постоянно растущих цен. Инвесторы теряют связь с реальностью и рациональностью. Начинаются разговоры о новой норме, а инвесторы старшего поколения, пережившие множество подобных пузырей, получают от новичков в инвестировании ярлык невежественных и закостеневших. В конце концов, стоимость акций достигает совершенно абсурдных уровней, и, как правило, концентрация денег в этих акциях, находящихся в центре внимания, растет вместе с ними.

Почти каждый пузырь заканчивается драматическим разрывом, и зачастую именно молодые и менее опытные инвесторы остаются расплачиваться за это. (Если вы задаетесь вопросом, как определить, является ли что-то пузырем, Джереми Грэнтэм из GMO, который давно изучает пузыри, дает хорошее определение. Он определяет пузырь как состояние, при котором текущая ситуация отклоняется более чем на два стандартных отклонения от тренда).

Цены на акции, прошедшие через "пузырь", который лопнул, обычно восстанавливаются очень медленно, и многие из них не переживут разрыва пузыря. Это очень важное правило. Японским акциям потребовались десятилетия, чтобы восстановиться. Технологические акции либо чрезвычайно долго восстанавливались после пузыря 2000 года (например, 15 лет в случае с Microsoft), либо уже давно исчезли. Акции сырьевых компаний до сих пор не восстановили свои позиции до 2008 года, а китайские акции сегодня остаются лишь тенью своей славы 2007 года.

На фоне лопающихся "пузырей" другие акции или секторы часто показывают очень хорошие результаты. Отчасти это объясняется гораздо более привлекательными фундаментальными показателями, некоторым (по крайней мере, кратковременным) отрезвлением инвесторов или переключением средств с "пузыря" на акции "не-пузыри".

Почему я это пишу? Текущая ситуация на рынках, и особенно на американском, демонстрирует некоторые характеристики, характерные для "пузырей" и требующие большой осторожности. Это проявляется в рекордной концентрации денег в горстке крупнейших американских компаний. (На долю 10 крупнейших компаний приходится 33% индекса, но только 23% его доходов). Никогда в истории эта концентрация не была столь высокой. Оценка стоимости этих акций в целом также высока (ожидаемый P/E 10 крупнейших компаний превышает 30 в 2024 году). Трудно представить, что эти акции будут и дальше приносить доход выше среднего в течение следующего десятилетия. При их размерах рост выручки будет замедляться, давление на маржу сохранится, и трудно представить, что мультипликаторы, по которым эти акции торгуются в настоящее время, могут еще больше увеличиться.

История также дает интересную перспективу. В следующей таблице представлены крупнейшие мировые компании за последние несколько десятилетий. Как только компания попадает на вершину, она, за редким исключением, с трудом там удерживается. На это есть три основные причины. Размер всегда является тормозом для дальнейшего роста, нахождение на вершине часто сопровождается высокими оценками, а мир постоянно меняется. Даже самые крупные успешные компании постепенно сменяются новыми.

Крупнейшие компании по десятилетиям

В составе этих рейтингов можно проследить преобладающий нарратив того времени. Примерно в 1980 году преобладало мнение, что пик добычи нефти близок и что лучше всего управляются американские компании. Десять лет спустя предполагалось, что японские компании будут доминировать в мире. Затем была сделана ставка на доминирование в телекоммуникационном бизнесе США, потом снова на пик добычи нефти, а после - на то, что Китай захватит мир. Однако последующие события показали, что с инвестиционной точки зрения лучше всего было бы постепенно уходить от американских добывающих компаний, затем от японских банков, потом от американских телекоммуникационных компаний и компаний dot.com, а еще позже - от китайских и сырьевых акций. В настоящее время считается, что в мире будут доминировать крупные американские технологические компании благодаря их почти монопольному положению и достижениям в области искусственного интеллекта. Пока неясно, будет ли этот нарратив лучшим курсом для инвестирования или это будет повторение того, что происходило в каждом из предыдущих десятилетий.

Вы, вероятно, догадываетесь, что именно по этим причинам в нашем портфеле нет ни одной из крупнейших на сегодняшний день акций, за исключением Berkshire Hathaway. Это связано с тем, что в целом мы ожидаем от них относительно непривлекательной доходности в будущем. Акции, которые мы имеем в портфеле, торгуются с меньшими мультипликаторами прибыли, чем крупнейшие акции, и в совокупности имеют больший потенциал роста, что видно по доходности фонда за последние годы. Значительная доля крупнейших американских компаний в индексе и их высокая оценка делают весь индекс дорогим. Однако если посмотреть на оценку американского рынка после исключения крупнейших компаний, то она оказывается вполне разумной по сравнению со средним значением (ожидаемый показатель P/E в этом году составляет 18). Среди множества компаний можно найти ряд очень привлекательных по цене. Это указывает на большое преимущество активного инвестирования, поскольку активный инвестор не является рабом состава и оценки индекса. Напротив, он может создать портфель с гораздо меньшим риском и гораздо большей ожидаемой доходностью. Более того, поскольку наш фонд не американский, а глобальный, остальной мир с его, как правило, менее дорогими акциями также представляет собой интересное игровое поле для нашего инвестирования, в то же время не страдая от такой концентрации крупных и дорогостоящих компаний, как американский рынок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба