14 августа 2024

Часть 1. Citrini Research

Понимание кривой доходности является важной частью понимания значимости сигналов рынка облигаций, которые относятся к более широкой экономике, а торговля кривой может обеспечить прибыль при определенных экономических сценариях, которую трудно найти в других местах.

Итак, с учетом сказанного, я хотел бы представить вам первую установку из моей серии:

Глобальный макротрейдинг для начинающих

Часть первая: Торговля кривой доходности США

Игра на изменениях формы кривой доходности может стать отличным способом выразить свое мнение об экономике и реакции на нее монетарной/фискальной политики, не беспокоясь о случайностях на таких рынках, как сырьевые или фондовые. Для этого вам необходимо понять несколько вещей:

Как кривая доходности движется в ответ на различные экономические, монетарные и фискальные изменения

Взаимосвязь между ценой и доходностью казначейских облигаций различных сроков обращения (так называемых "теноров").

Как убедиться в том, что вы действительно торгуете кривой таким образом, что ваш PnL изменяется на заданную величину не из-за изменения доходности отдельных облигаций, а из-за изменения стоимости (измеряемой в базисных пунктах) кривой доходности.

Узнав все это, вы сможете сравнительно легко добавить в свой репертуар новую стратегию, которая может предоставить значительные асимметричные возможности и дать вам динамичный способ хеджирования ставок на акции или товары. Поскольку это первая часть статьи, я не буду рассматривать такие вещи, как кэрри, ролл и т. д. Цель этой статьи исключительно в том, чтобы новички поняли, как работают эти движения и как использовать их для понимания сигналов, которые подает рынок облигаций. Она также должна помочь инвесторам понять, почему сигналы, подаваемые кривой доходности, исторически имели значение для экономических прогнозов и почему они могут быть ошибочными в уникальных ситуациях.

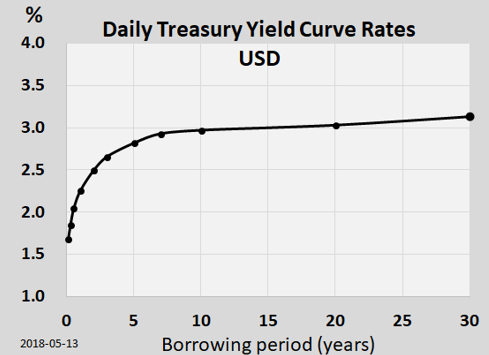

Помните, что "нормальным" состоянием кривой доходности является наличие "премии за срок" по облигациям с более длительным сроком обращения, то есть более высокая доходность, обещанная инвесторам за их готовность заблокировать свои деньги на более длительный срок и принять на себя риск того, что процентные ставки могут измениться в течение срока обращения облигации.

Итак, давайте посмотрим на кривую.

Приведенная выше кривая доходности является "нормальной". Банкам, берущим короткие и длинные кредиты, она нравится. А сберегатели получают вознаграждение в виде более высокой доходности за то, что хранят свои деньги дольше. Это работает.

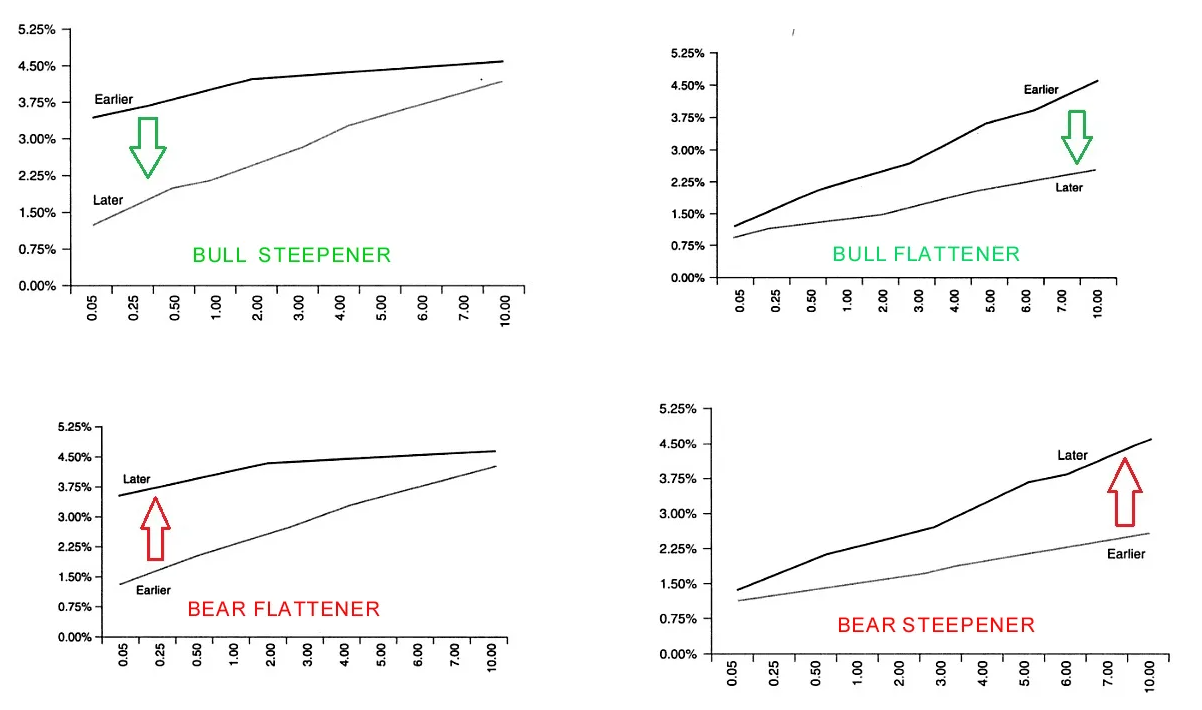

Помните об этой форме, когда мы обсуждаем кривую, с одной оговоркой. Когда мы говорим о чём-то "круче" (“steepeners”) или "площе" (“flatteners”) в контексте уже инвертированной кривой, не думайте об этой форме, иначе вы получите их наоборот. Гораздо проще представить кривую, когда используются эти термины, в виде графика, где ось X - это время (не дюрация), а ось Y - разница [более длинная доходность] минус [более короткая доходность]. Это станет очевидным позже, но просто думайте об этом так: когда кто-то говорит "кривая доходности", думайте о форме, а когда кто-то упоминает *конкретную* кривую доходности, например 2s10s, думайте о 10-летней доходности минус 2-летняя доходность, построенная таким образом:

Если эта линия идет вверх, то это "крутая кривая" (“steepener”).

Если эта линия идет вниз, она "плоская" (“flattener”).

Так к чему все эти разговоры о "крутых" и "плоских"?

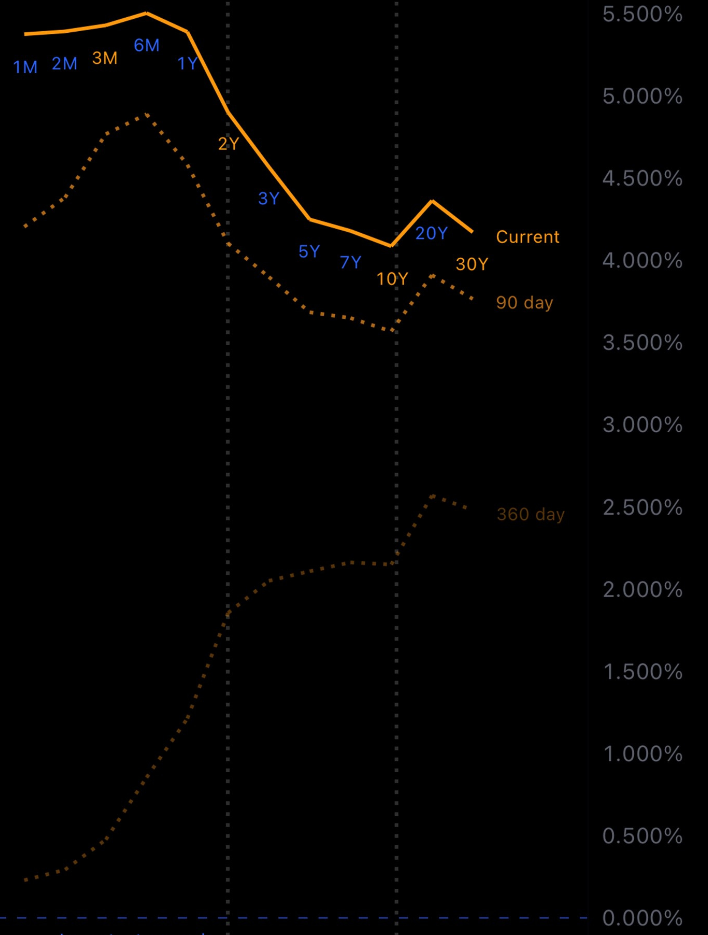

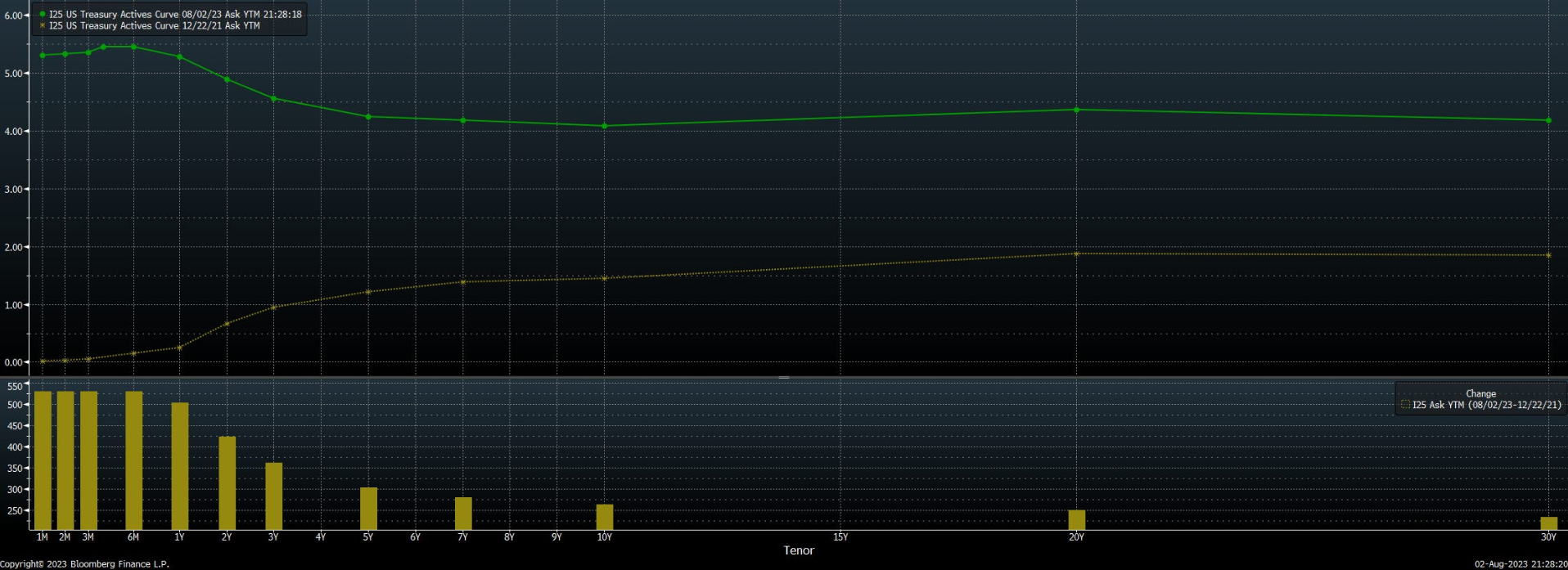

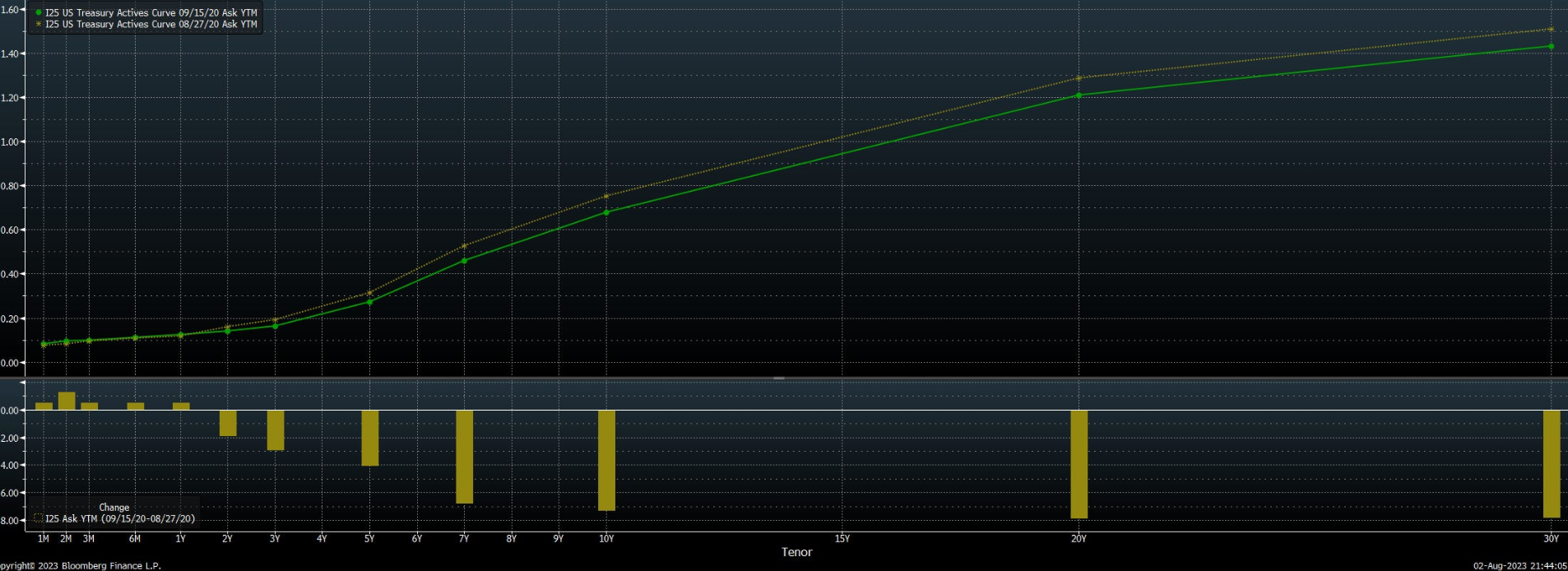

Вот что какие доходности на данный момент:

А вот сравнение того, как выглядит кривая доходности сейчас, с тем, как она выглядела 90 дней назад и 360 дней назад:

360 дней назад кривая доходности была "нормальной", затем, как вы можете видеть, кривая доходности сейчас и 90 дней назад стала "инвертированной" или нисходящей. Степень, в которой изменение увеличивает разницу между доходностью коротких и длинных теноров (сроков), определяет, сгладилась она или стала круче, а общее направление кривой в абсолютном выражении (например, здесь кривая в настоящее время имеет более высокую доходность по всем тенорам, чем 90 дней назад) определяет, является ли это движение "медвежьим" или "бычьим". Это доходность, а цена облигации движется ИНВЕРСИОННО с доходностью. Более высокая доходность является "медвежьим" фактором для облигаций. Таким образом, это "медвежье уплощение - bear flattener".

Это означает, что за последние 90 дней вы бы заработали деньги, если бы либо шортили короткие облигации (в данном случае любой срок, но конкретно это относится к срокам кривой, о которой идет речь), либо продавали короткую дюрацию и покупали более длинную дюрацию.

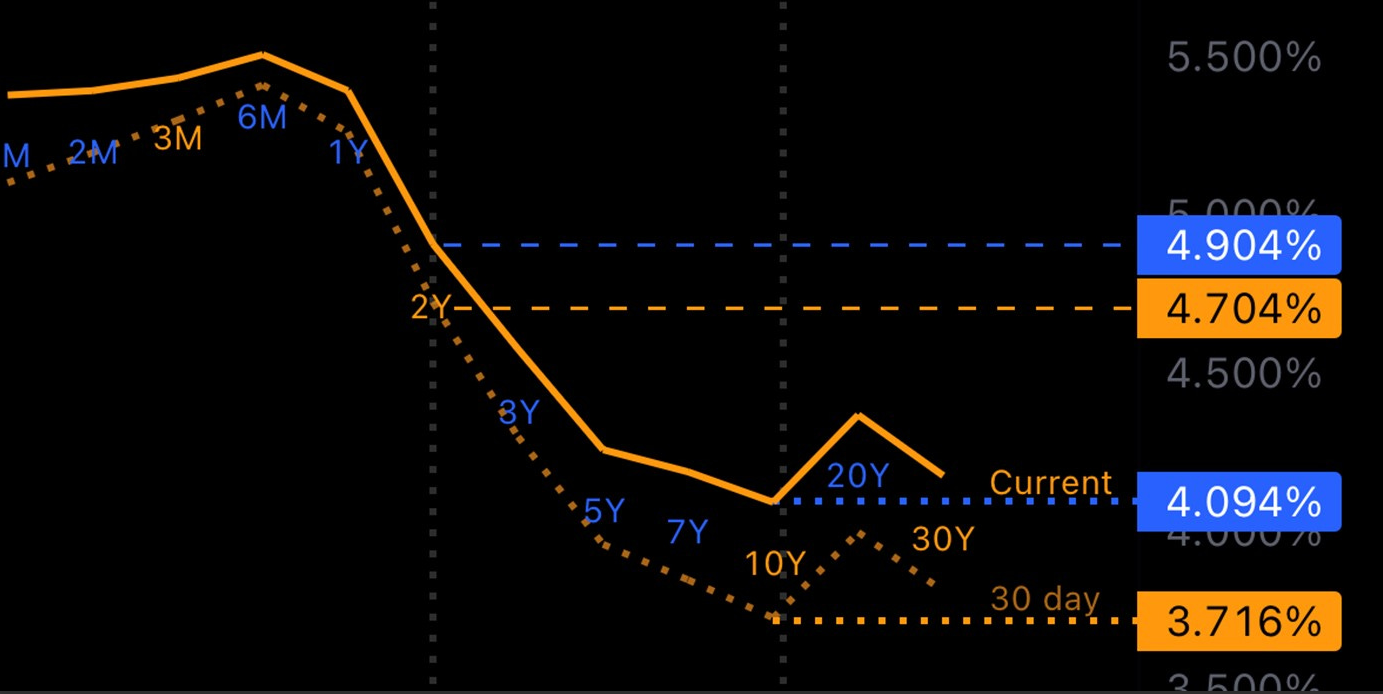

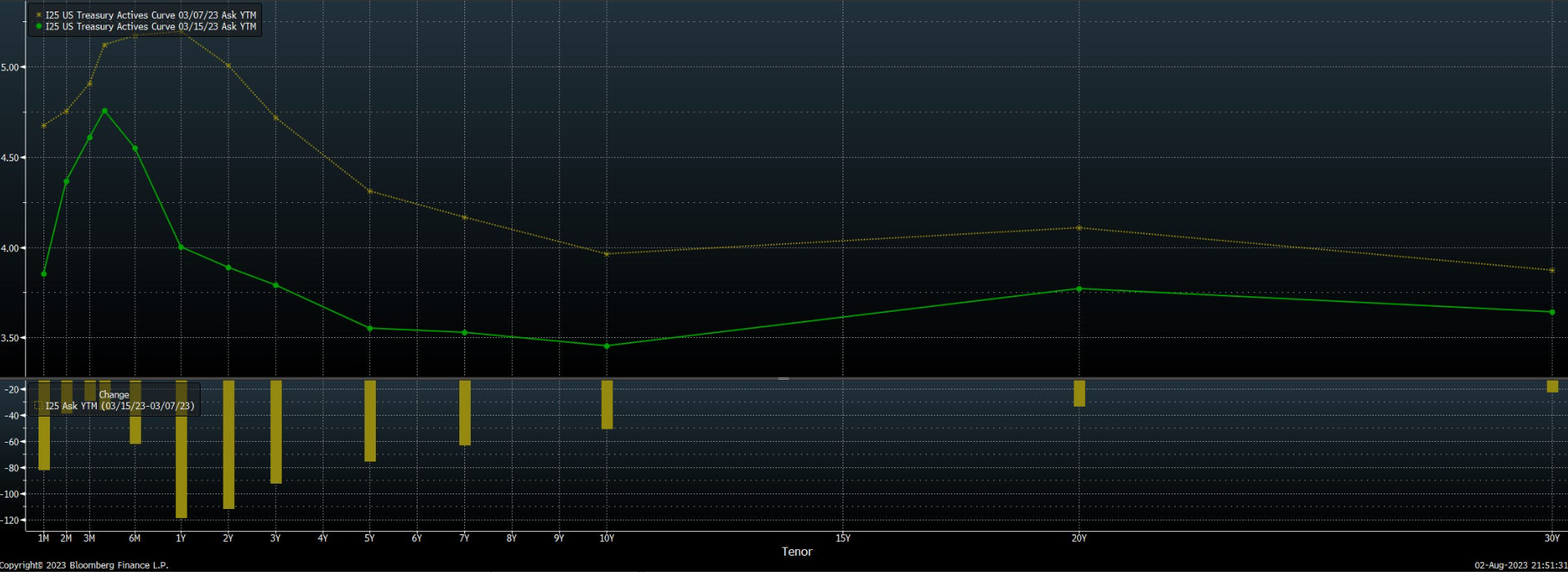

Это не относится к последним 30 дням! Посмотрите:

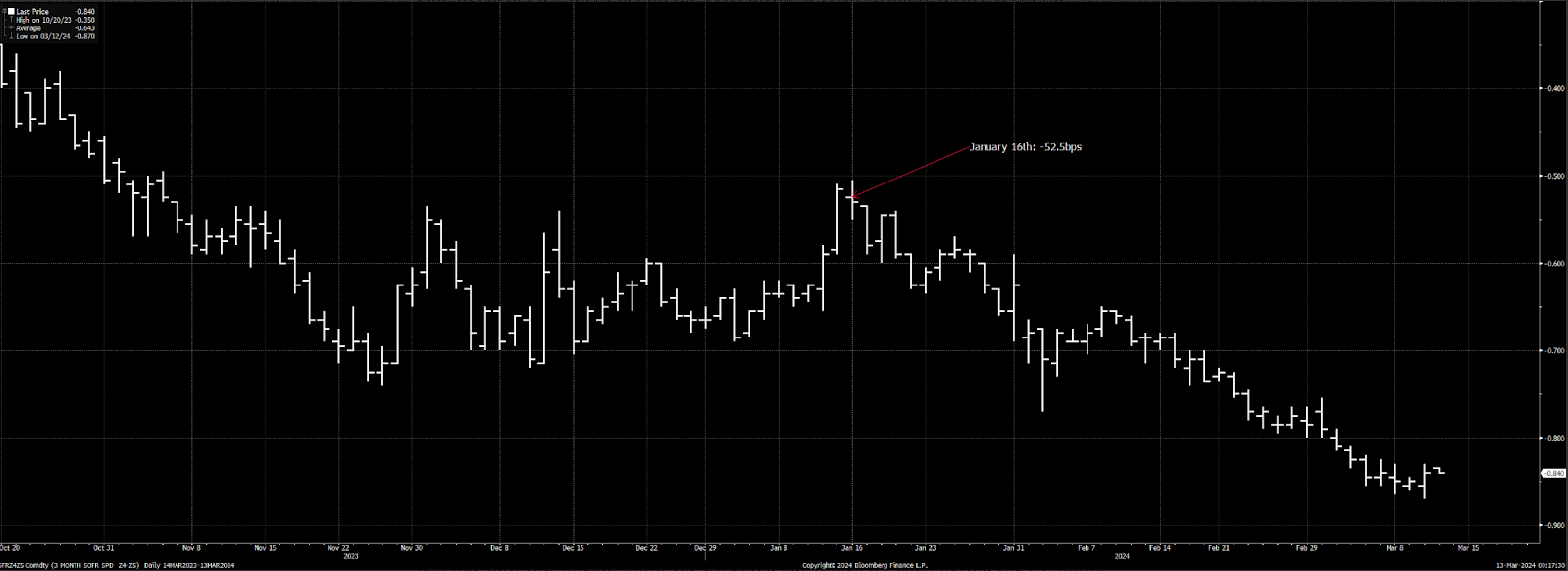

Итак, давайте рассмотрим 2s10s. Я нарисовал линии синим цветом, чтобы показать, где доходность находится сегодня для 2yr (2-летних облигаций) и 10yr, а затем оранжевым цветом, чтобы показать, где доходность находилась в начале июля для 2yr и 10yr.

Доходность десятилетних казначейских облигаций выросла почти на 38 базисных пунктов. Двухлетние казначейские облигации также выросли, но только на 20 базисных пунктов. Последний месяц был медвежьим для ставок по обоим срокам. (Да, несмотря на то, что процентные ставки растут, терминология, которая используется и которую вы должны использовать, чтобы говорить об этом, такова: более высокая доходность = "медвежья" ставка, а более низкая доходность = "бычья" ставка).

Каково направление ставок по этой кривой?

Ну, обе разницы положительные. Значит, движение привело к росту доходности, а значит, мы знаем, что это "медвежье _что-то_".

Теперь вторая часть. Сместилась ли кривая в направлении того, что более долгосрочные доходности выше, чем более краткосрочные?

Мы просто вычитаем изменение ставок по более коротким срокам из изменения ставок по более длинным срокам:

Это означает, что кривая стала круче (steeper). За последние 30 дней кривая доходности американских облигаций 2s10s стала более медвежьей-крутой (bear steepener).

Забавно, правда?

Теперь давайте разберемся.

РАДИ ВСЕГО СВЯТОГО, ПОЧЕМУ ЭТО ВАЖНО?

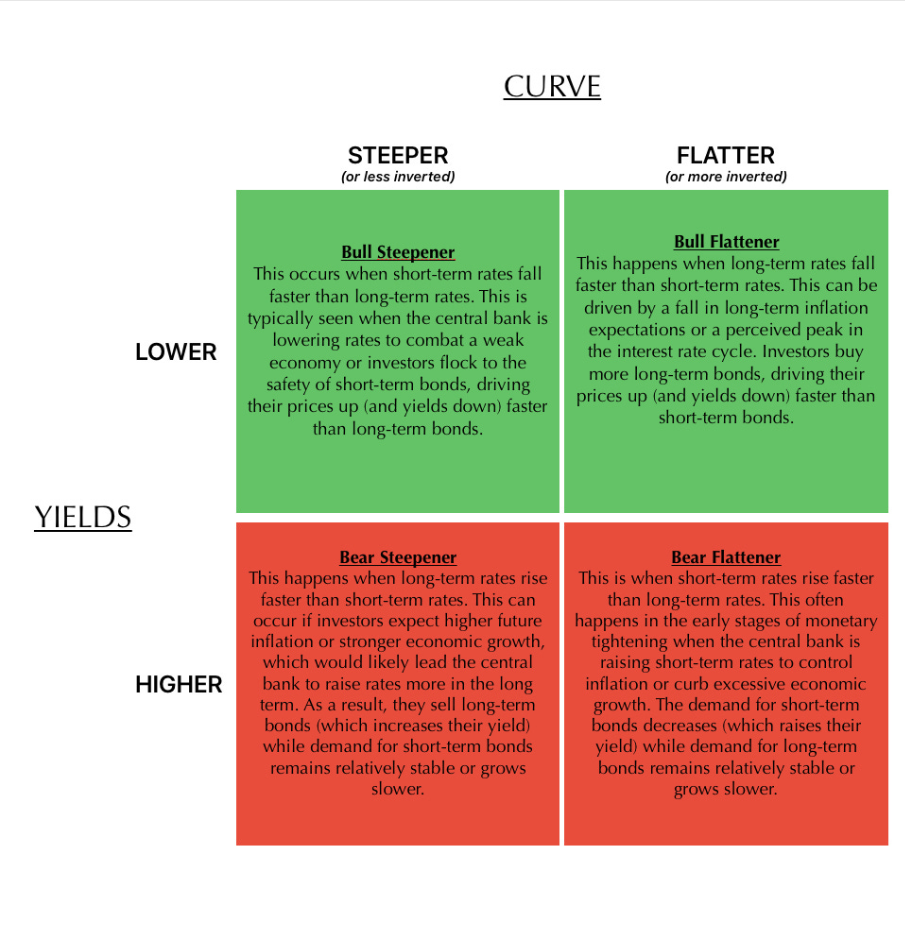

Вкратце напомним, что кривая доходности двух теноров может изменяться следующим образом:

Перевод ниже

Виды кривой для запоминания и визуализации - прим. Holy Finance

На эти сдвиги часто влияет сложное взаимодействие факторов, включая ожидания монетарной политики, экономические перспективы, инфляционные ожидания и глобальные инвестиционные потоки, которые я никогда не смогу объяснить в подстатье под названием "макро для начинающих", но это не значит, что я не могу попытаться.

Почему кривая доходности - кривая?

Как мы уже выяснили, кривая доходности - это разница между доходностью к погашению по двум разным "тенорам" (или срокам) облигаций. Когда экономика функционирует нормально, кривая доходности "крутая" - "steep", то есть разница между облигациями с короткой и более длительной дюрацией положительна (кривая наклонена вверх). Когда экономика с большей вероятностью впадает в рецессию или ожидается, что ФРС повысит ставки (что отражается на кривой в сторону уменьшения, например, 50 пунктов повышения ставок, ожидаемых в ближайшие 6 месяцев, могут привести к повышению доходности 2-летних облигаций на 40 б.п., но только на 5 б.п. для доходности 30-летних), кривая доходности "сплющивается" - "flattens", или доходности по более коротким и более длинным облигациям становятся ближе друг к другу. Крайним вариантом этого является инверсия кривой доходности, которая, как правило, является предсказателем рецессий (которая до сих пор не была отличным индикатором рецессий - есть много поводов для дискуссий о том, почему или просто в этот раз это произошло относительно рано, но эта статья посвящена торговле).

12/22 → Настоящая кривая доходности - инвертированный Bear Flattener (вот как это звучит... когда кривые плачут)

Полезно думать о доходности облигации как о совокупной средней оценке рынком того, какова будет ставка политики на протяжении всего срока действия облигации и какова будет премия за дюрацию на протяжении всего срока действия облигации - по мере повышения ставки ФРС шансы на то, что ставка по федеральным фондам будет в среднем ниже, чем сейчас, станут выше в течение следующих 30 лет, но могут стать значительно ниже в течение следующих 2 лет. Другим фактором, конечно же, является уровень инфляции. Никого не прельщает доход в 4%, если инфляция в среднем составит 5% в течение срока действия облигации!

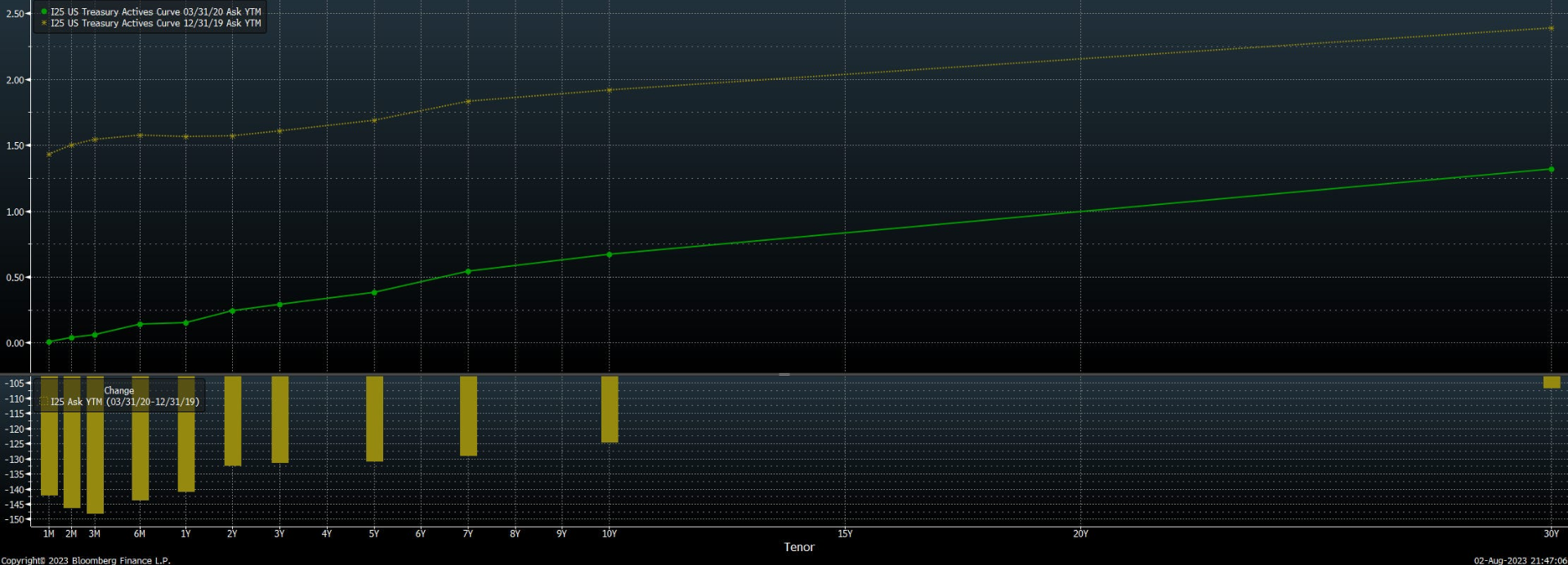

Когда центральные банки начинают повышать ставки, чтобы снизить инфляцию, кривая доходности начинает уплощаться - flatten (а иногда и инвертироваться, в зависимости от того, насколько инвесторы обеспокоены рецессией). Повышения ставок закладываются в переднюю часть кривой, в то время как будущие ожидания снижения процентных ставок закладываются дальше по кривой, а ожидания спроса на казначейские облигации с более коротким сроком погашения падают, так как эти сроки наиболее точно отслеживают политическую ставку. Облигации в целом продаются, поскольку инвесторы ожидают повышения ставок, но с премией к цене облигаций с большей дюрацией, поскольку инвесторы пытаются предвидеть рецессию. При такой динамике, когда ФРС повышает ставки (возможно, именно поэтому инвесторы в первую очередь ожидают рецессии), кривая доходности "сплющивается" - flattens, поскольку ставки на коротком конце растут быстрее и выше, чем на длинном. Именно такое "медвежье уплощение - bear flattener" мы наблюдали в 2021-2022 годах, что привело к исторической инверсии кривой доходности. Когда инфляция остается устойчивой, а прогнозы повышения ставок продолжают закладываться в цену передней части кривой (а снижение ставок продолжает закладываться в цену дальнейшей части кривой), это и есть результат.

Если произойдет что-то безумное, например, банки рухнут так, что это будет негативно для экономики (не то что новая динамика "безумно бычьего краха банков" в 2023 году), вы, как инвестор, можете подумать несколько вещей:

"Ого, это будет плохо для экономики и, следовательно, плохо для акций. Я не хочу риска контрагентов. Я переведу свои активы в наличные и использую их для покупки казначейских облигаций".

"Если акции упадут, я хочу иметь свободные деньги, чтобы купить их. Я не хочу закапывать все эти деньги, когда я смогу купить NVDA по 0,5x прибыли через 6 месяцев - я буду покупать больше краткосрочных государственных обязательств, таких как двухлетние облигации и короче".

"На самом деле, возможно, я просто наберу 2-летних облигаций. Они приносят гораздо больше прибыли, чем длинные облигации. И, в конце концов, такое масштабное развитие событий наверняка заставит ФРС снизить процентные ставки до нуля в ближайшие 3 месяца, а это значит, что средняя доходность за следующие 2 года составит в итоге около 50 базисных пунктов!"

"Если я прав, я смогу заработать больше денег, покупая много 2-летних облигаций по фиксированной ставке на марже, потому что маржа - это плавающая ставка, а ФРС собирается снижать ставки, и 2-летние казначейские облигации не имеют такой волатильности цен, как 10-летние или более длинные (подробнее об этом позже), а значит, я смогу купить их гораздо больше".

"Если у нас действительно будет рецессия, центральные банки и правительства могут применить значительные фискальные и монетарные стимулы. Такие действия могут привести к увеличению выпуска долговых обязательств на более длительные сроки - учитывая выгоду от фиксации процентных платежей правительства на более длительный срок при более низких процентных ставках" (в реальности все гораздо сложнее, но тем не менее это необходимо учитывать, поскольку долг по отношению к ВВП находится на астрономическом уровне).

Как правило, в такой ситуации облигации покупаются по мере ослабления экономики. Повышенный спрос на безопасные казначейские облигации США, более значительный на переднем конце кривой (например, 2-летние), приводит к тому, что доходность по всем срокам снижается, но доходность на переднем конце (который наиболее точно отражает более краткосрочные изменения учетной ставки) снижается значительно сильнее. Кривая смещается вниз по мере падения доходности, но казначейские облигации с более коротким сроком погашения покупают более агрессивно, рассчитывая на немедленное снижение ставок и дезинфляцию, что и приводит к "бычьему крутому подъему - bull steepener". Bull steepeners часто коррелируют с падением цен на акции, но не всегда.

Недолго просуществовавшая после краха банка SVB/Credit Suisse "Bull Steepener", которая застала многих игроков Global Macro врасплох после года отличных прибылей на "Bear Flattener".

COVID Q1 2020 Bull Steepener

Если вы считаете, что экономика США полностью избежит рецессии и войдет в бурный рост, вы можете сказать себе: "4,25% годовых - это абсолютный максимум, в течение десяти лет экономика будет оставаться стабильной, и если это будет что-то вроде 2009-2019 годов, то я буду держать эти деньги запертыми на десять лет в облигациях, зарабатывающих четыре процента, пока Nasdaq будет расти в 5 раз". И это может побудить вас продать ваши долгосрочные облигации (чтобы у вас было больше денег для покупки акций).

Может быть, вы даже считаете, что ставки останутся на уровне 5% в течение следующих 5 лет, поскольку мы наблюдаем оживление расходов и ожидаем роста цен, который закрепляет инфляцию как структурную на фоне экономики, слишком устойчивой, чтобы повлиять на повышение ставок. Возможно, в этом сценарии вы - директор по рискам регионального банка, и вы подумаете: "Помните тот банк, над которым все смеялись в марте? Я бы хотел избежать их участи - ставки сейчас действительно низкие по сравнению с тем, какими они будут через два-три месяца, поэтому мне не стоит фиксировать их на десять лет и испытывать такую просадку. Я снижу риск изменения процентных ставок, переместив свои активы с фиксированным доходом с дюрации 10 лет и более на дюрацию 3 месяца - 2 года". У вас может возникнуть соблазн купить вместо этого агентские MBS из-за таких вещей, как "снижение риска досрочного погашения", но, будучи разумным риск-менеджером, но, будучи умным риск-менеджером, вы должны понимать, что чем больше у вас мозгов, тем более убедительными будут ваши показания Конгрессу, когда ваш банк обанкротится. В этом сценарии вы должны сократить среднюю дюрацию вашего портфеля облигаций, продав облигации с большей дюрацией и купив менее волатильные облигации с меньшей дюрацией.

Это означает продажу 10-летних облигаций для покупки, возможно, 2-летних казначейских облигаций или даже 3-месячных бумаг. Вам все еще нужно, чтобы ваши активы приносили безопасный доход, но вы также хотите, чтобы основная сумма была доступна, когда ставки достигнут 6%, чтобы вы могли зафиксировать ее на следующие 30 лет и навсегда уехать на Бали (правдивая история, которую мне рассказал друг - в Fortis был парень, который покупал казначейские облигации с большой дюрацией в 1982 году по 16%, а затем практически никогда больше ничего не делал, пока не вышел на пенсию). Это, наряду с миллионом других переменных, может привести к "медвежьей крутизне - bear steepener".

В ответ на COVID, объявление Пауэлла в конце августа о новой "политике таргетирования средней инфляции", которая будет удерживать ставки на более низком уровне в течение более длительного времени на фоне опасений устойчивого снижения инфляции, привело к тому, что кривая в ответ на это "по-бычьи сгладилась - bull flattener". Частично это стало результатом того, что "бычьи крутые - bull steepeners" кривые были свернуты после значительного роста. Bull flatteners обычно ассоциируются с более сильными фондовыми рынками, но не всегда.

Таково краткое и очень упрощенное объяснение того, как и почему кривая доходности может меняться таким образом. Инфляция и последующее ужесточение ведут к уплощению - flattening и инверсии кривой. Разрешение этой динамики в условиях рецессии приводит к bull steepener, в то время как устойчиво высокая инфляция, обусловленная устойчивостью экономики, приводит к bear steepener, снижение долгосрочных инфляционных ожиданий и скромные экономические перспективы могут привести к bull flattener.

Корректировка сделок с кривыми с учетом выпуклости и дюрации

Хотя было бы сложно не знать об этом после 2022 года, чистая приведенная стоимость денежных потоков по облигации всегда примерно отражается на ее цене. Это означает, что если процентные ставки значительно вырастут, то влияние на цену двухлетней облигации и/или облигации с очень низким купоном будет менее значительным, чем влияние на цену, например, 30-летней облигации и/или облигации с высоким купоном. Это называется выпуклостью, и она действует в обе стороны.

На грубом и грязном примере из реальной жизни этого года мы видим, что рост процентных ставок на 50 базисных пунктов для облигации с дюрацией 3 года и купоном 3,625% привел к снижению стоимости облигации на 1,29%. Однако стоимость такой же купонной облигации с дюрацией 20 лет при росте процентных ставок на 50 базисных пунктов снизилась на 13,5%. Это называется "выпуклостью". Вы можете улавливать выпуклость различными способами, используя flies и сделки с кривыми, но, как правило, важно быть нейтральным к дюрации.

Например, если мы хотим позиционировать себя для более крутой - steeper кривой доходности 2s10s, мы не можем просто прийти, продать в шорт 1 млн условных 2-летних облигаций, купить 1 млн условных 10-летних облигаций и сидеть, ожидая, заработаем ли мы деньги.

Для того чтобы правильно торговать кривой доходности, необходимо взвесить каждый срок, чтобы убедиться, что у вас не просто лонг по одному сроку и шорт по другому. При использовании фьючерсов этот вес меняется в зависимости от того, насколько дешево поставлять казначейские обязательства, представленные в контракте.

Чтобы ваш PnL соответствовал изменению кривой доходности (измеряется как DV01, или долларовая стоимость 1 базисного пункта), необходимо использовать правильное соотношение. Например, если бы я хотел поставить на крутизну - steepener 2s10s прямо сейчас, используя двухлетние фьючерсы и десятилетние фьючерсы, мне пришлось бы определить правильные соотношения. Как упоминалось ранее, steepener 2s10s предполагает покупку двухлетнего фьючерса и продажу десятилетнего. Поскольку сделка должна быть чувствительна только к кривой, позиционирование для bear steepener такое же, как и для bull steepener. Неважно, сдвинется ли кривая выше (из-за укрепления экономики) или ниже (из-за страха рецессии).

Номинал фьючерса на двухлетние облигации в два раза больше номинала фьючерса на десятилетние облигации, поэтому на каждые 100 фьючерсных контрактов на десятилетние облигации приходится 252 двухлетних облигации (половина "коэффициента хеджирования", или количества двухлетних условных казначейских облигаций в соотношении к количеству условных десятилетних).

Я считаю, что сделки с кривыми обеспечивают сценарии получения прибыли, которые трудно найти в других местах, не сталкиваясь со спецификой акций и товаров, которые могут не соответствовать чисто экономическим тезисам, и что любому инвестору полезно понимать, как они работают, чтобы иметь лучшее представление о том, как рынок позиционирует и предвидит будущее.

Часть 2. Citrini Research

В первой части статьи мы рассказали о захватывающем дух действии, которым является торговля кривой доходности в США.

Как мы все уже знаем, кривая доходности ничего не может предсказать, так что я даже не знаю, зачем мы о ней говорили! Теперь мы поговорим о том, зачем мы все здесь собрались, - о деньгах.

Ну, по крайней мере, о валюте.

Валютный рынок (FX) - самый ликвидный рынок в мире, использующий большое кредитное плечо для получения преимуществ при небольших движениях. Валютные рынки связывают глобальную экономику воедино, что делает иностранную валюту (FX) важным фактором при анализе трансграничных потоков капитала, международной торговли и инвестиций.

Как и в случае с первой частью статьи, существуют сотни, если не тысячи учебников по FX, с помощью которых вы можете узнать обо всех тонкостях. Но эта статья не для этого, она посвящена торговле и изучению последствий изменения валютных курсов на различных рынках. Даже инвесторы, сосредоточенные исключительно на выборе акций, не могут игнорировать влияние изменений валютных курсов на показатели своего портфеля. В этой статье я расскажу об основных принципах работы с валютой.

На современных взаимосвязанных рынках каждый инвестор, независимо от того, осознает он это или нет, по сути, является валютным трейдером. Овладение некоторыми основами валютного рынка позволит вам понимать важные сигналы, эффективнее хеджировать и строить уникальные сделки для конкретных глобальных макроэкономических событий. Так что давайте начнем!

Валютный рынок - это важно. Для всех.

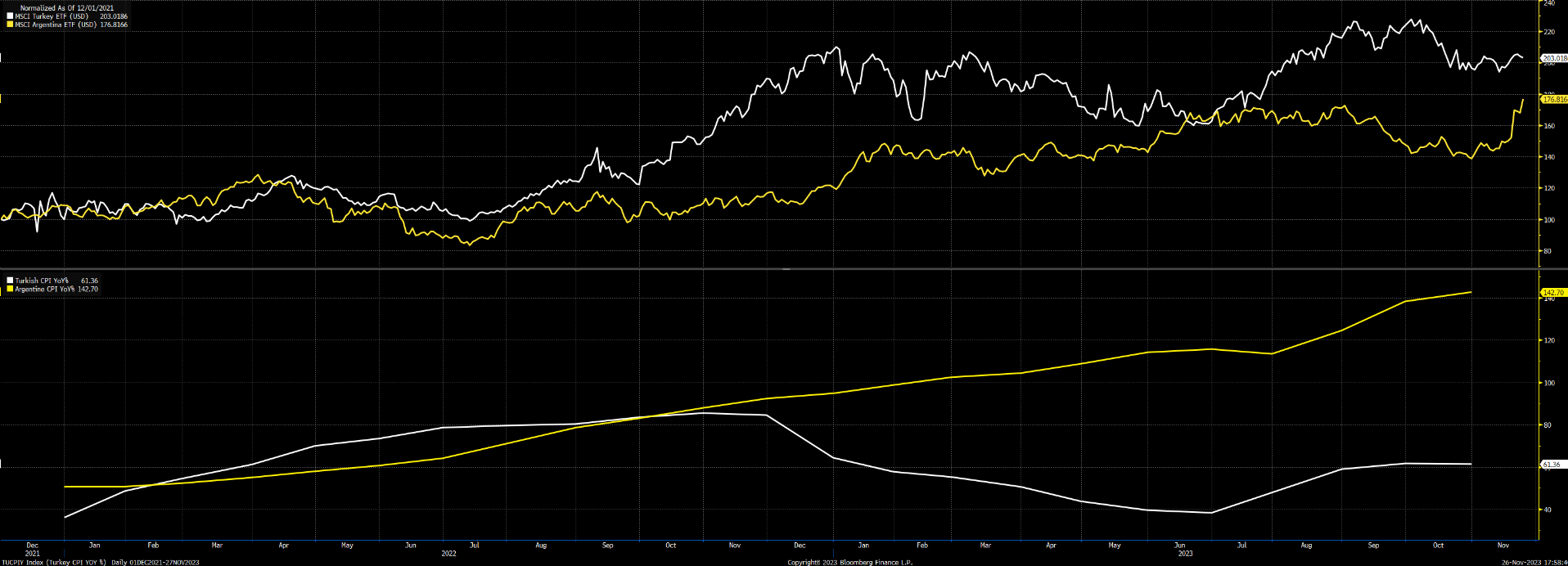

Возьмем недавние валютные события на некоторых развивающихся рынках, страдающих от инфляции. Устойчиво высокая инфляция - в Турции она в какой-то момент достигла трехзначных цифр, а в Аргентине - намного выше, чем трехзначные цифры, - стала причиной агрессивного повышения процентных ставок центральными банками, которые совершенно не в состоянии контролировать хвосты этих валют - местные валюты, такие как турецкая лира и аргентинское песо, продолжают терять покупательную способность. Может показаться, что вас, как инвестора в акции, это совершенно не волнует, но вы можете удивиться, какие возможности вы упустите, не обратив на это внимания.

Это стимулирует спрос на твердые активы, поскольку граждане спешат защитить сбережения, скупая акции, недвижимость, золото и криптовалюты, деноминированные в местной валюте. Турецкие и аргентинские акции взлетели даже на долларовой основе.

Индексы акций Турции и Аргентины и их ИПЦ

Доходность MSCI Turkey ETF (TUR) в 2022 году составила > +100%. Таким образом, если в 2022 году ваши дела как инвестора в акции шли настолько хорошо, что относительно некоррелированный актив, выросший на 100% в вашем портфеле в том году, не помог бы вам, вы, вероятно, можете продолжать оставаться в неведении относительно движений FX. Для остальных инфляция и валютные курсы влияют на все классы активов, ведь вы совершаете сделки в глобализованном мире с использованием валют.

Это не только то, что оказывает влияние на акции развивающихся рынков, FX отражается на всех классах активов.

Исторически (и в настоящее время тоже) эскалация торговой напряженности в США и девальвация китайского юаня вызывали такие эффекты, как резкий рост цен на золото и увеличение притока средств в американские фондовые индексы и облигации, поскольку китайский капитал улетучивался. Изменения валютного курса могут быть определяющим фактором на зарубежных рынках в той же степени, что и на рынках местных валют.

Возможно, самым ярким примером влияния FX на доходность акций стал недавний рост Японии - понимая, как экономический подъем в Японии повлияет на акции, вы могли бы вложить средства в японские акции (представленные ETF EWJ), что дало бы неплохой доход в 15% с начала года, но понимание реакции Банка Японии в свете этого и влияния на валюту могло бы привести к тому, что ваши средства в японских акциях были бы хеджированы долларом (представленные ETF DXJ) и, соответственно, выросли бы на 45%.

Утройте доходность, просто понимая, как валюта влияет на ваш тезис.

Понимание FX кажется не слишком сложной задачей даже для инвестора/управляющего, ориентированного на акции, когда речь идет о разнице между доходами в долларах США с FX-хеджированием (синим) и без него (красным) по нескольким популярным японским одноименным акциям:

В приведенном выше примере "голубиная" монетарная политика Банка Японии контрастировала с "ястребиной" ФРС и резко ослабила иену по отношению к доллару США. Это было относительно просто, и предсказать это было не так уж сложно (по крайней мере, для меня предсказать разворот оказалось на порядки сложнее).

Итак, прежде чем мы перейдем к форвардам, кэрри, геополитике, выборам и NDF, я хотел бы заявить следующее: 95% FX - это политическая ставка и подразумеваемые изменения политической ставки. Все остальное (экономический рост, инфляция и т. д.) зависит от того, как рынок оценивает эти подразумеваемые ставки. Если ваш взгляд на дифференциал ставок верен, вы, скорее всего, заработаете на FX (по крайней мере, на G10 FX).

Некоторые люди с этим не согласятся. На это я скажу следующее:

Вот почему они прислали мне 200 экономистов-неудачников

И хотя речь идет не только об относительной политике центральных банков, но поскольку это статья для начинающих, я хочу сказать вам, что все дело в разнице процентных ставок (и рыночных ожиданиях по ним).

В приведенном выше примере "голубиная" монетарная политика Банка Японии контрастировала с "ястребиной" ФРС и резко ослабила иену по отношению к доллару США. Это было относительно просто и не сложно для предсказания (по крайней мере, для меня, предсказать разворот оказалось на порядки сложнее).

Да, есть еще несколько вещей - геополитические и системные риски, которые сильно проявляются в движении валют и отражаются на рынках, относительная оценка валют с точки зрения паритета покупательной способности и инфляции, бета-факторы товаров и рисков... но все равно - в основном это процентные ставки. Вот так вот.

Давайте разберемся, почему...

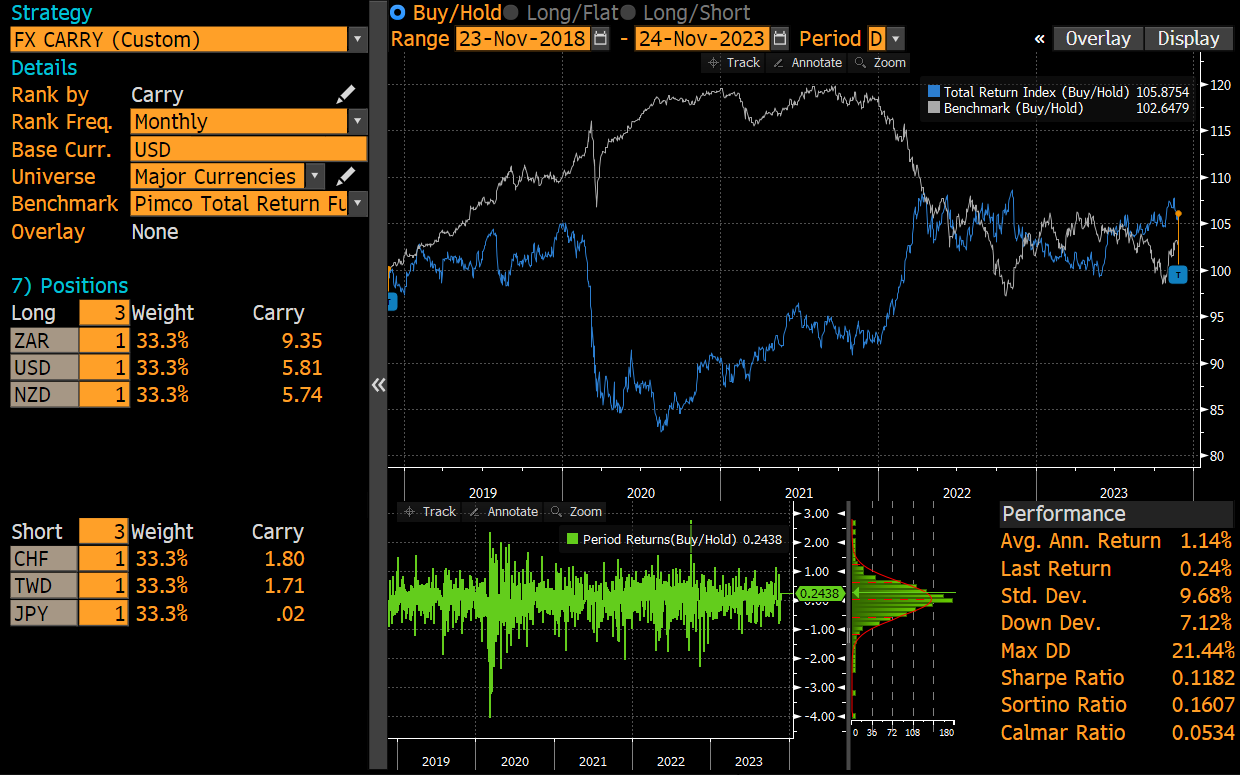

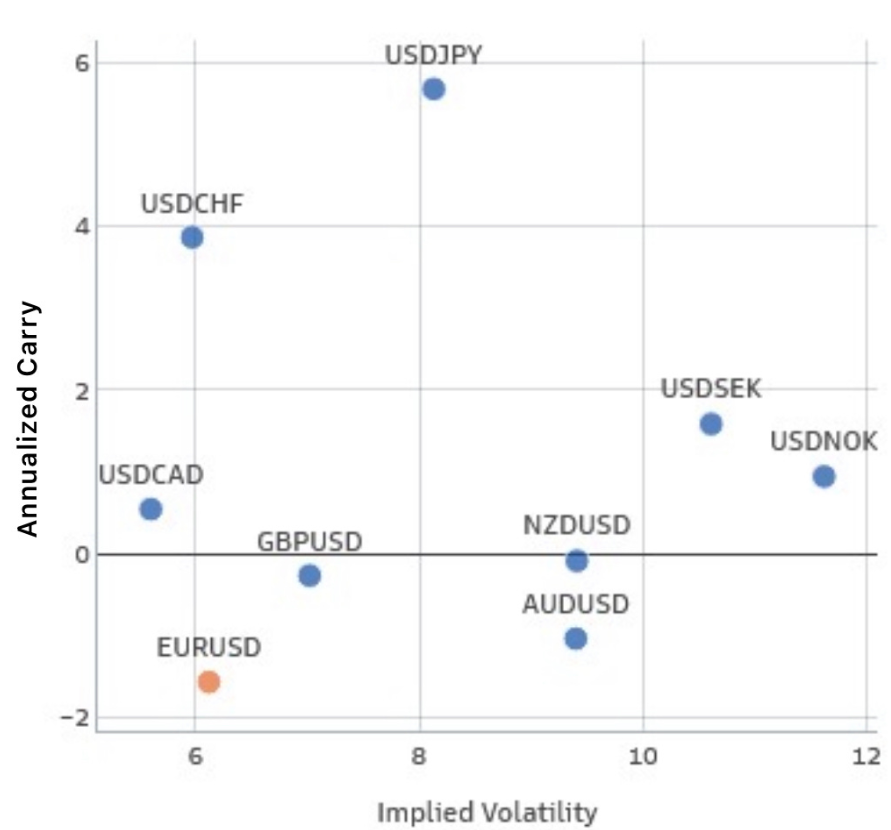

Carry

По своей сути, carry trade - это стратегия заимствования средств в валюте с низкой процентной ставкой и инвестирования в валюту с более высокой ставкой. "Кэрри" измеряет эту разницу как функцию того, сколько инвестор зарабатывает (или теряет) на валютной позиции.

Рассмотрим, например, динамику между долларом США и мексиканским песо. Я могу обменять мои доллары США на мексиканское песо (MXN), где годовая ставка в настоящее время составляет 10,1%, вместо того, чтобы получать 5,25% по годовому казначейскому векселю. В конце года, при маловероятном сценарии, что песо не изменится в цене, я заработаю на переносе-carry (т. е. заработаю 10,1%, или на 4,85% больше, чем если бы я просто купил T-bills).

В течение года, при идеальном сценарии, когда стоимость песо остается стабильной, эта сделка может принести доход в размере 10,1%, что на 4,85% больше, чем при инвестировании в казначейские векселя США.

Кредитное плечо играет важную роль в увеличении доходности.

Например, при наличии начальной маржи инвестор может увеличить свою позицию в 10-20 раз, занимая доллары для инвестирования в песо. Это означает, что в то время как на заемные доллары действуют американские процентные ставки, инвестированная сумма в песо зарабатывает по более высокой мексиканской ставке. Однако это обоюдоострый меч: любое колебание валютного курса может существенно повлиять на прибыль и убытки из-за использования кредитного плеча.

Кэрри - один из факторов, обусловливающих разницу в процентных ставках (включая разницу в реальных процентных ставках - скорректированных с учетом рыночных ожиданий инфляции - и разницу в форвардных процентных ставках).

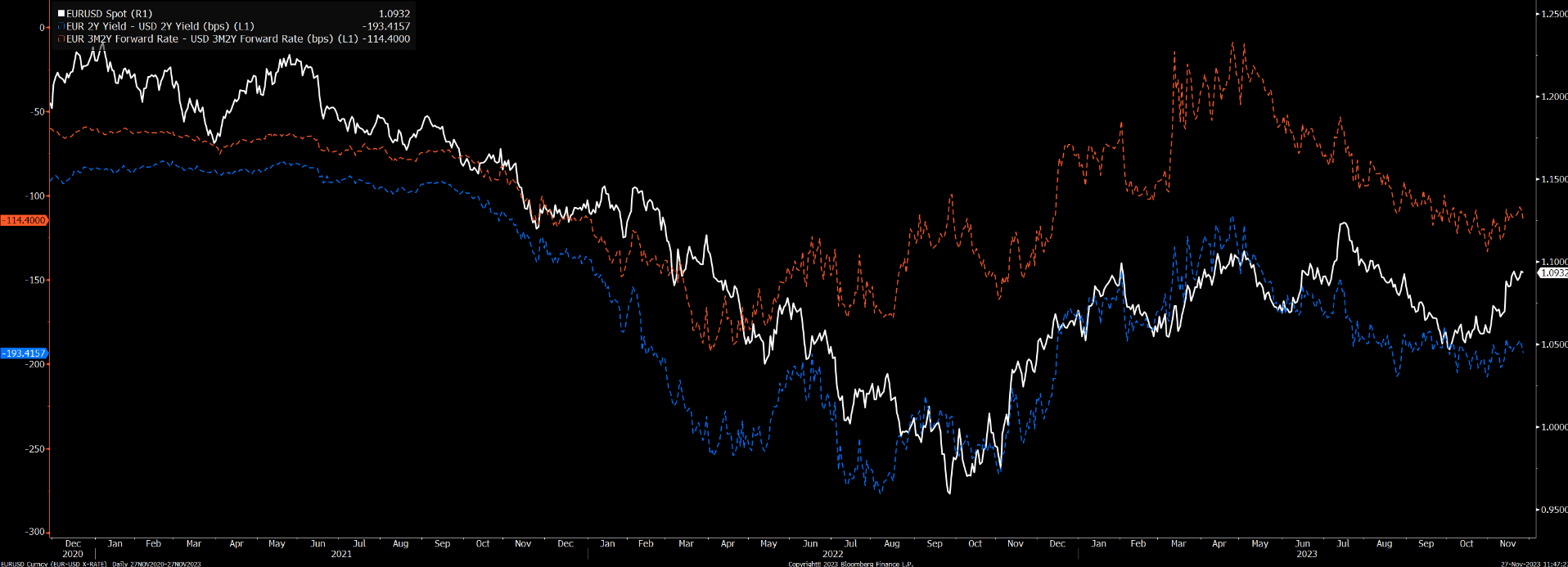

Как видно из этого примера за последние 3 года в паре EURUSD, корреляция довольно сильная:

Пара EURUSD, пережившая мощное движение, в котором многие терялись, пытаясь предугадать разворот, достигла дна в сентябре 2022 года. Разница между 2-летней доходностью ЕС и США (срок, чувствительный как к текущей политической ставке, так и к ожиданиям по ставке в краткосрочной перспективе) достигла дна месяцем ранее, 22 августа, примерно на -275 б.п., а разница между 3m2y (ожидаемая 2-летняя доходность на 3 месяца вперед) достигла дна в апреле 2022 года. Несмотря на вторжение в Украину, опасения по поводу надвигающегося энергетического кризиса, вопросы о рецессии в Европе, разница в процентных ставках по-прежнему сохраняется.

Форвардное ценообразование

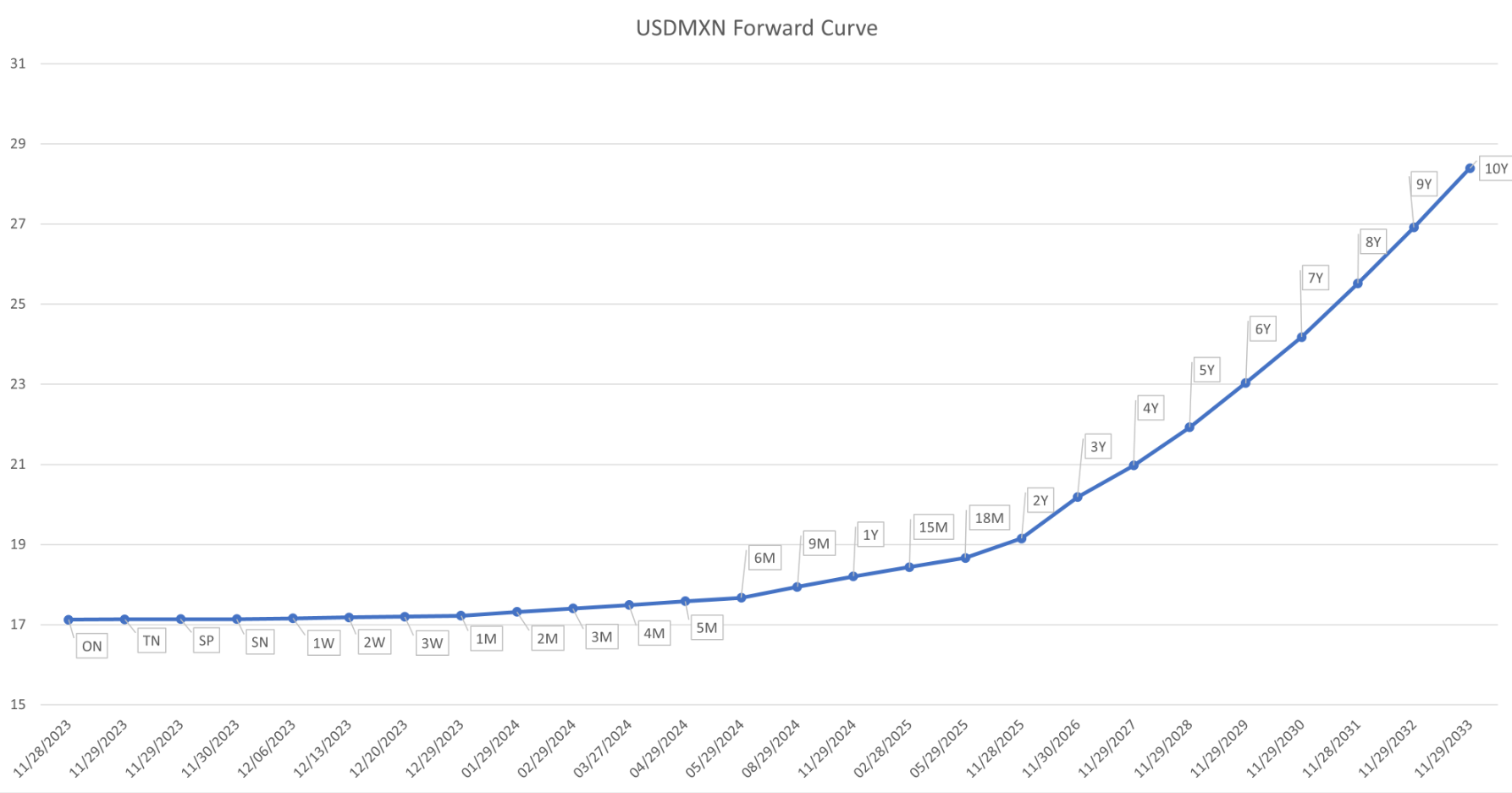

Альтернативой прямой торговле валютой является заключение форвардных контрактов на Forex. Эти контракты предназначены для учета разницы в процентных ставках между двумя валютами. На примере сделки доллар/мексиканское песо (USDMXN) давайте рассмотрим, как работает форвардное ценообразование. Теоретически форвардная цена должна соответствовать спот-цене, скорректированной на разницу процентных ставок в течение срока действия контракта. Однако практические рыночные ограничения часто приводят к небольшим отклонениям от этой теоретической цены.

В определенный день, скажем, 27 ноября, инвестор может приобрести мексиканские песо по курсу 17,23 за доллар и инвестировать в двухлетние мексиканские облигации с доходностью 10,4%. В качестве альтернативы можно купить двухлетний форвардный контракт на мексиканские песо, сохранив свои средства в двухлетних казначейских облигациях США с доходностью 4,9%, и впоследствии получить 19,23 песо за доллар. Этот форвардный контракт, по сути, предлагает дополнительные 2 песо за доллар - 11,5% прибыли по сравнению со спотовой покупкой, что в пересчете на годовую прибыль составляет 5,75%, компенсируя упущенный процент по мексиканским облигациям.

LATAM Carry

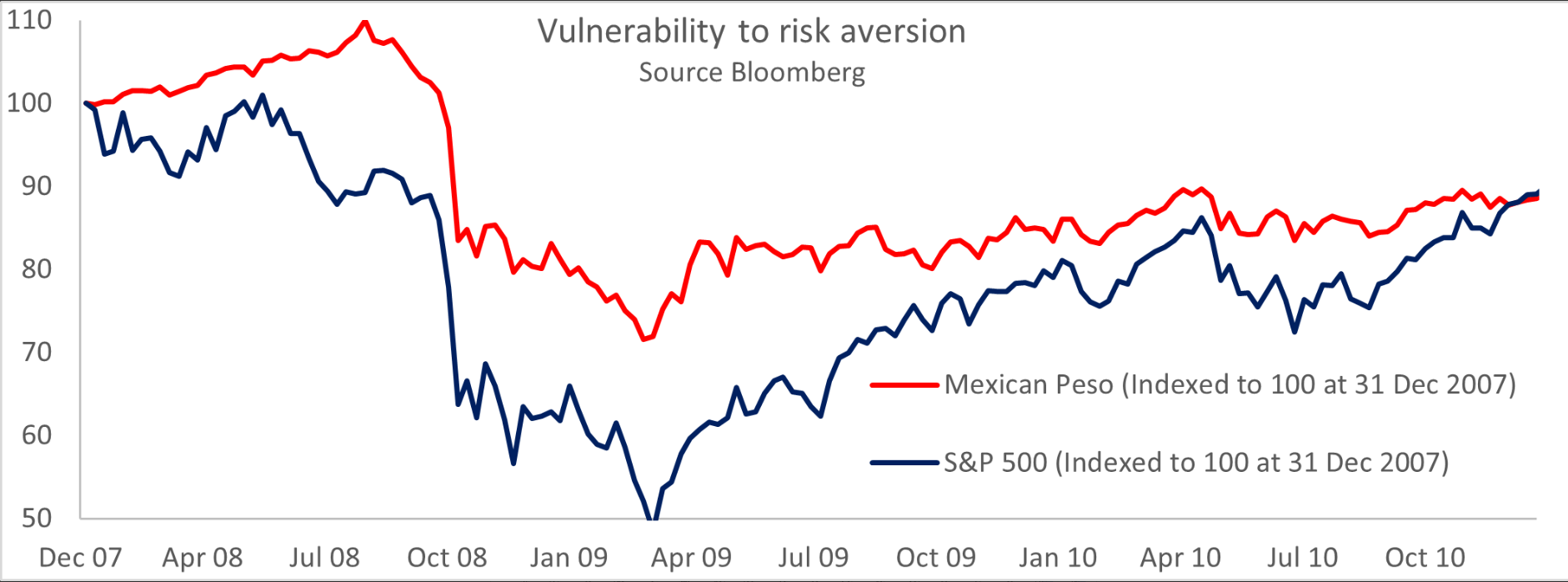

Уязвимость к неприятию риска

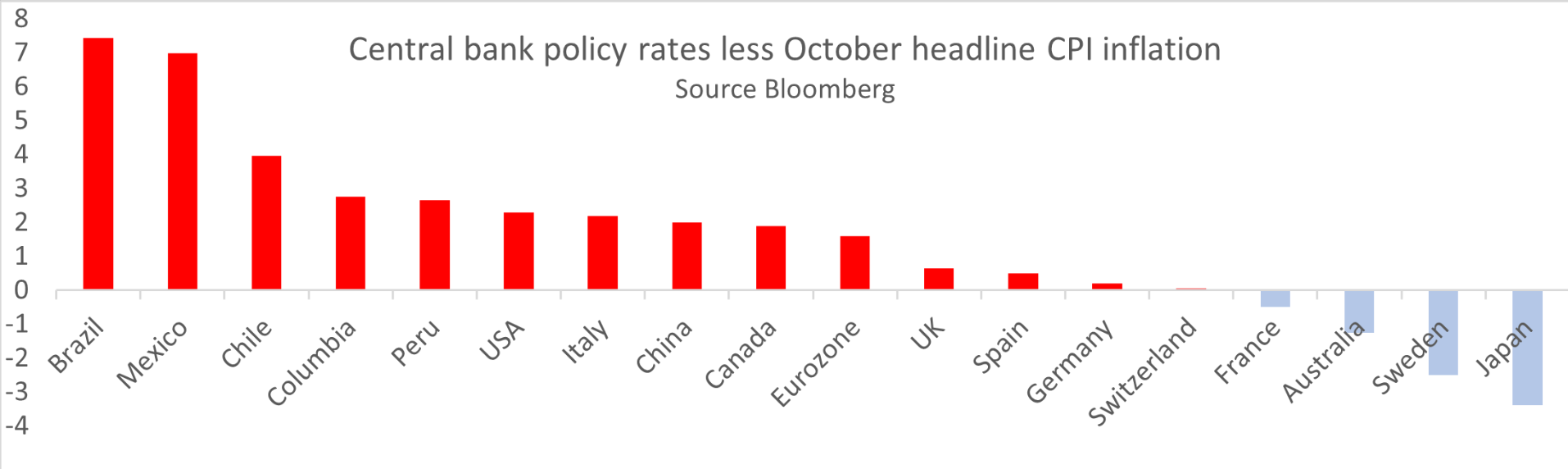

Латиноамериканские страны плохо справляются с инфляцией и в прошлом пережили глубокие девальвации валют, но эти уроки были усвоены, и многие центральные банки Латинской Америки в настоящее время устанавливают более высокие процентные ставки по отношению к инфляции, чем страны с развитой экономикой.

Ставка ЦБ минус ИПЦ

Решимость избежать прежних ошибок, связанных с агрессивным повышением ставок, чтобы убить инфляцию, окупилась сильным ростом курса валют. Bloomberg предлагает индекс, представляющий собой равновзвешенные инвестиции в 6 валют стран Латинской Америки (аргентинский песо, бразильский реал, чилийский песо, колумбийский песо, мексиканский песо и перуанский сол) с использованием 3-месячных ценных бумаг денежного рынка, в которых доллары заимствованы по 3-месячной ставке.

За последние два года эта стратегия превзошла не только S&P 500, но и большинство других основных классов активов.

Однако следует отметить, что в LATAM FX за пределами MXN и BRL существует огромная премия за ликвидность, и по этим парам обычно сложно заключать сделки. Обычно для получения ликвидности приходится надеяться на какой-то корпоративный или правительственный поток, а это трудно предсказать. Имейте это в виду, когда будете зарабатывать на LATAM, потому что если вам придется выходить одновременно со всеми, то... это может быть не очень.

Когда кэрри попадает в вентилятор

Кэрри-трейды - это, по сути, шорт волатильности, причем не только валютной, но и в целом (особенно в Латинской Америке).

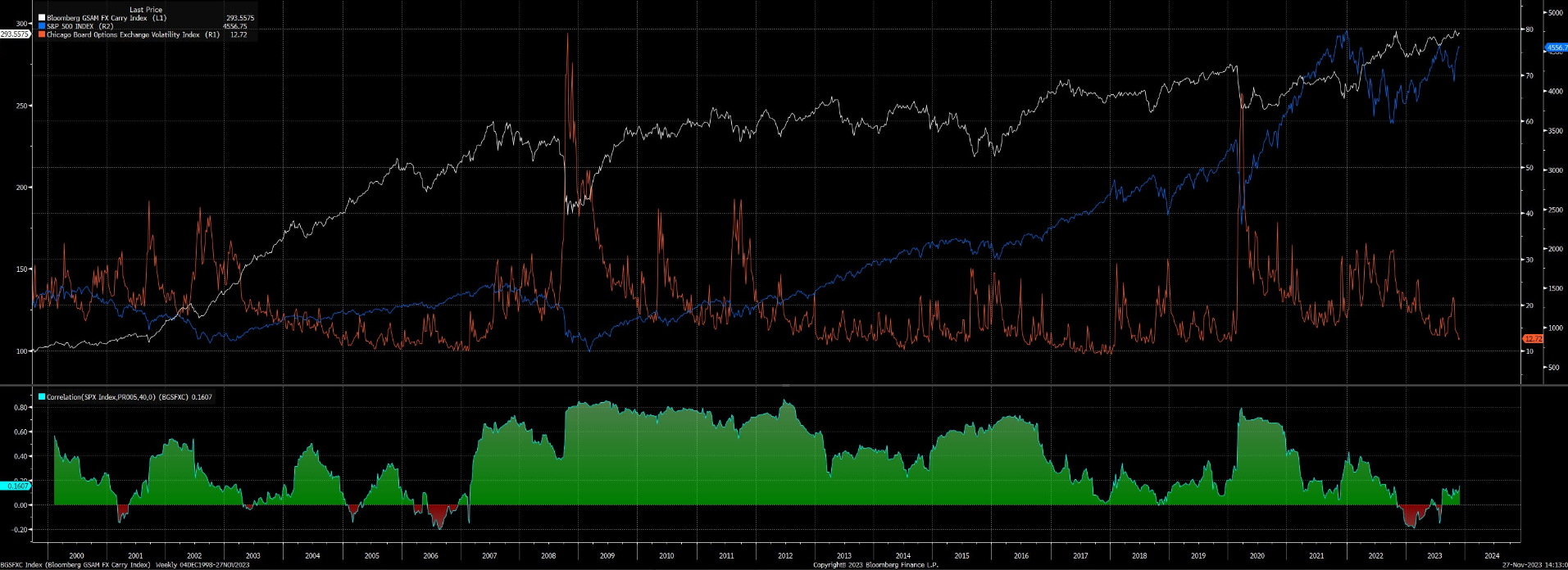

Взгляните на взаимосвязь между индексом Bloomberg GSAM FX Carry, VIX и SPX.

В условиях глобальной волатильности корреляция между SPX и валютными сделками керри-трейд достигает 1. Это важно знать всем, кто работает в стране, которая является лонг-стороной в кэрри-трейде.

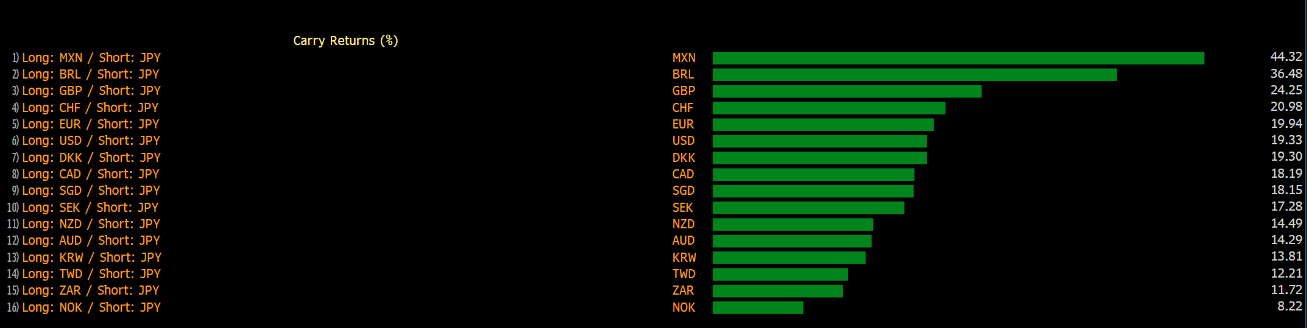

Это также может создать несколько довольно уникальных сценариев, которые помогут вам подготовить свой портфель в целом. Например, прямо сейчас мы находимся в ситуации, когда керри-трейды полностью уничтожили его. Самой популярной валютой финансирования, очевидно, является японская иена - это единственная страна в мире, которая до сих пор придерживается политики отрицательных процентных ставок. В этом году японская иена снова потерпела крах, и большинство крупных валютных сделок керри-трейда, использующих ее в качестве финансирования, принесли значительную прибыль, а MXNJPY (по-настоящему вырождающаяся сделка керри-трейд с разницей в процентных ставках более 900 базисных пунктов) принесла 44,32% прибыли с начала года. Хотя доходность такого рода сомнительна, она также смертельно опасна для коротких позиций. Потери при переходе на другую сторону могут свести вас с ума, вот почему так важно дождаться появления катализатора, когда вы закрываете эти сделки, и понимать их, когда вы в них участвуете.

Причина очевидна, если наложить разницу между процентной ставкой и валютой:

Важно знать не только свой собственный carry, но и популярные на рынке сделки carry.

Реальность долгосрочных форвардов и паритета процентных ставок

Если распространить эту логику на более длительные периоды, например на 10-летний форвард, динамика становится еще более интригующей. Здесь инвестор может зафиксировать ставку для выкупа долларов на будущую дату, теоретически обеспечивая перенос средств без валютного риска. Однако в реальности такие "бесплатные обеды" в финансах случаются редко. Например, форвардная цена на десятилетний период может составлять 28,3 MXN за доллар, что фактически сводит на нет преимущество мексиканской облигации перед американским аналогом.

Принцип паритета процентных ставок гласит, что разница в процентных ставках между двумя странами должна отражаться в форвардном обменном курсе между двумя валютами.

Например, если процентная ставка в США составляет 5%, а в Европе - 3%, то в соответствии с принципом паритета процентных ставок форвардная цена евро должна торговаться с премией в 2% к спот-курсу евро.

Почему эта теория работает? Давайте подумаем об этом.

Если вы займете 1 миллион долларов под 5% годовых в США, конвертируете их в евро по спот-курсу, инвестируете эти деньги в Европе под 3% годовых и одновременно заключите форвардный контракт, чтобы через год конвертировать их обратно в доллары, то в итоге вы должны получить ту же сумму долларов через год, независимо от колебаний евро в промежутке.

Более высокая процентная ставка в США на 2% компенсируется дополнительной премией в 2%, которую вы платите по форвардному курсу евро. Таким образом, в конечном итоге вам безразлично, что держать - доллары или евро. Бесплатного обеда не бывает!

Вот почему форвардная ставка и разница в процентных ставках должны быть связаны. В противном случае инвесторы будут заниматься арбитражем между двумя валютами до тех пор, пока эта возможность не исчезнет.

Конечно, на практике существуют риски, транзакционные издержки и другие рыночные ограничения, которые могут вызвать отклонения от теоретического паритета. Но он остается фундаментальной точкой опоры для валютных форвардов.

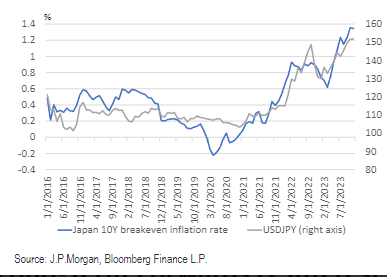

Понимание этой динамики важно для понимания феномена, оказавшего значительное влияние на мировые рынки, - перетока средств японских инвесторов из казначейских облигаций США, который усилил рост доходностей.

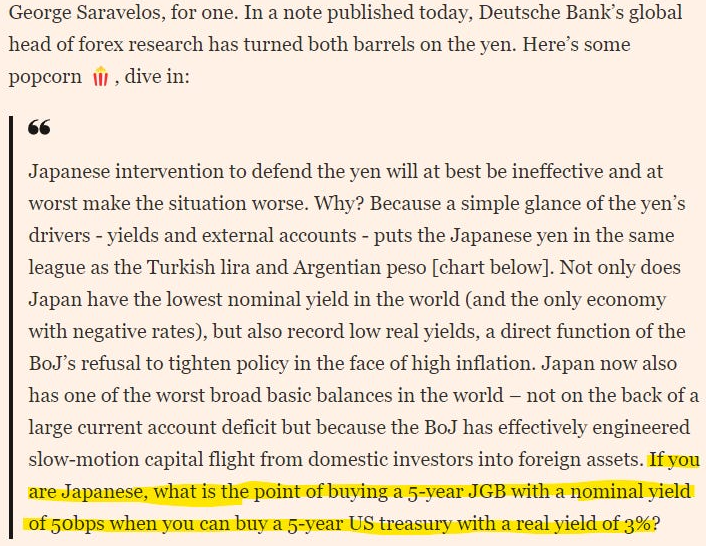

Если все это кажется запутанным, не волнуйтесь, вы не одиноки. Судя по всему, Джордж Саравелос также запутался.

Перевод ниже

Не волнуйтесь, эта статья поможет вам не совершить ту же ошибку.

Дело вот в чем: Японские инвесторы стремятся быть японскими, что подразумевает пребывание в Японии, и большинство из них, вероятно, планируют оставаться в Японии через 5 или даже 10 лет. Для этого нужна (к сожалению, для японцев сейчас) японская иена. Некоторые из этих инвесторов даже имеют обязательства, которые они должны выполнить в японских иенах в будущем. Вероятно, они не заинтересованы в том, чтобы делать направленные ставки на обменные курсы.

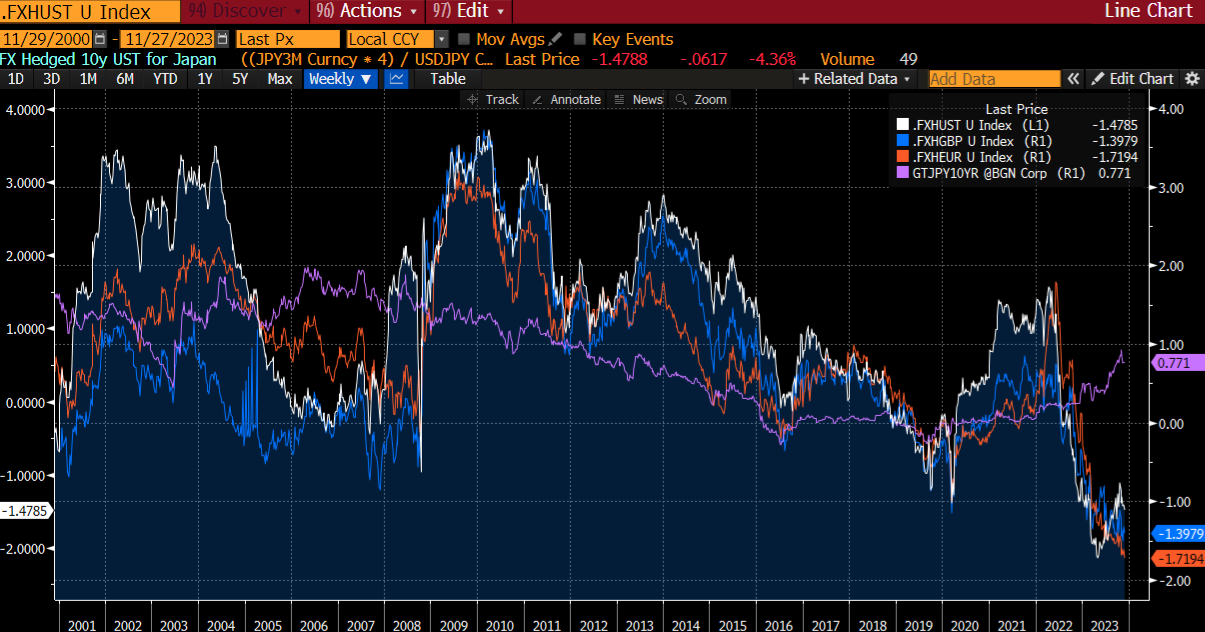

Стоимость хеджирования от неблагоприятных изменений обменных курсов - вот что обычно удерживает японские деньги от поиска более высокой номинальной доходности за пределами страны:

На рисунке выше показано приблизительное соотношение валютно-хеджированных EGBs, USTs и Gilts к JGBs (облигации различных стран - Европы, США, Великобритании и Японии). Реальность такова, что у японских инвесторов, которым необходимо хеджировать (а таких большинство), нет причин покупать казначейские облигации США прямо сейчас. Или Gilts, или EGBs, если на то пошло.

Это все соображения, связанные как со ставками, так и с валютным курсом.

Несколько причин для движения валютного курса, не связанных с процентными ставками

На мой взгляд, разница в процентных ставках (и прогнозирование разницы в процентных ставках) - это большая часть того, что формирует доходность FX. Но это не значит, что это единственная причина. Как мы можем видеть здесь, стратегия простого выбора каждый месяц 3 валют с самой высокой процентной ставкой и совершения длинных сделок по ним против коротких по 3 валютам с самой низкой процентной ставкой превзошла PIMCO Bond Total Return Fund, но это было сделано с некоторыми очень неудобными проблемами: волатильностью, связанной с carry trade (в основном от COVID), что дало ужасный коэффициент шарпа:

Помимо риска того, что эти сделки с очень высоким уровнем заемных средств и большой переполненностью инвесторами будут завершены рефлексивным образом (о чем мы поговорим позже), весьма важна причина повышения ставок и общей экономики стран.

Хороший вопрос, который стоит задать: “насколько управляемой является инфляция?”, “как долго потребуется поддерживать ставки на высоком уровне?” и “как долго может продолжаться инфляция, прежде чем она приведет к экстремальным последствиям?”.

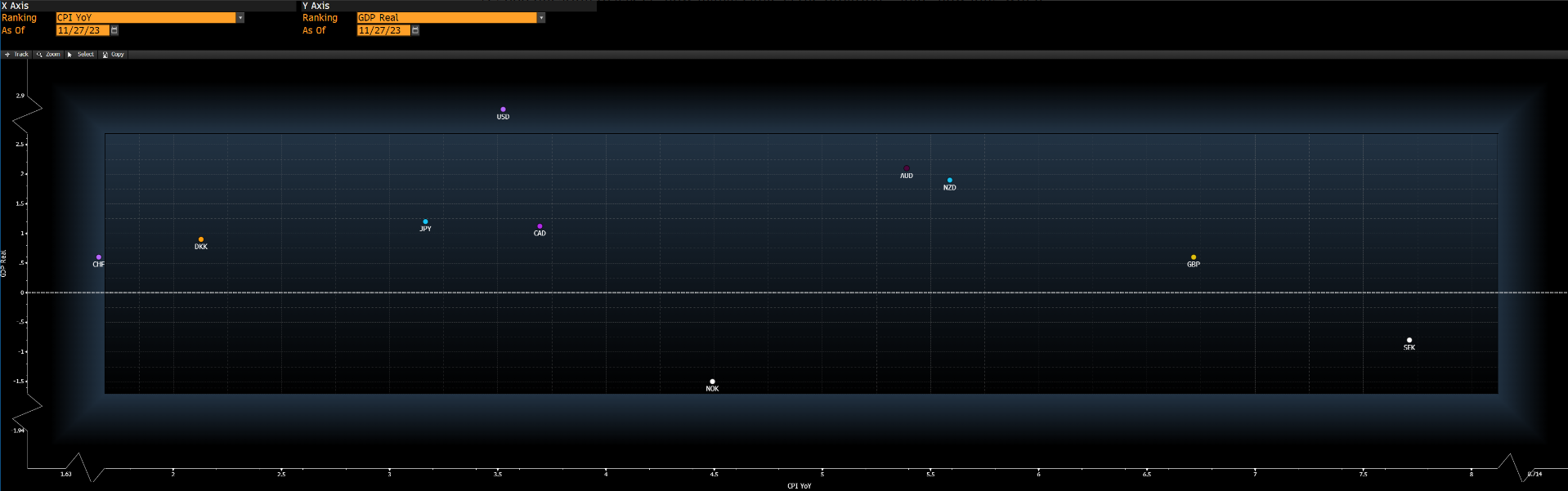

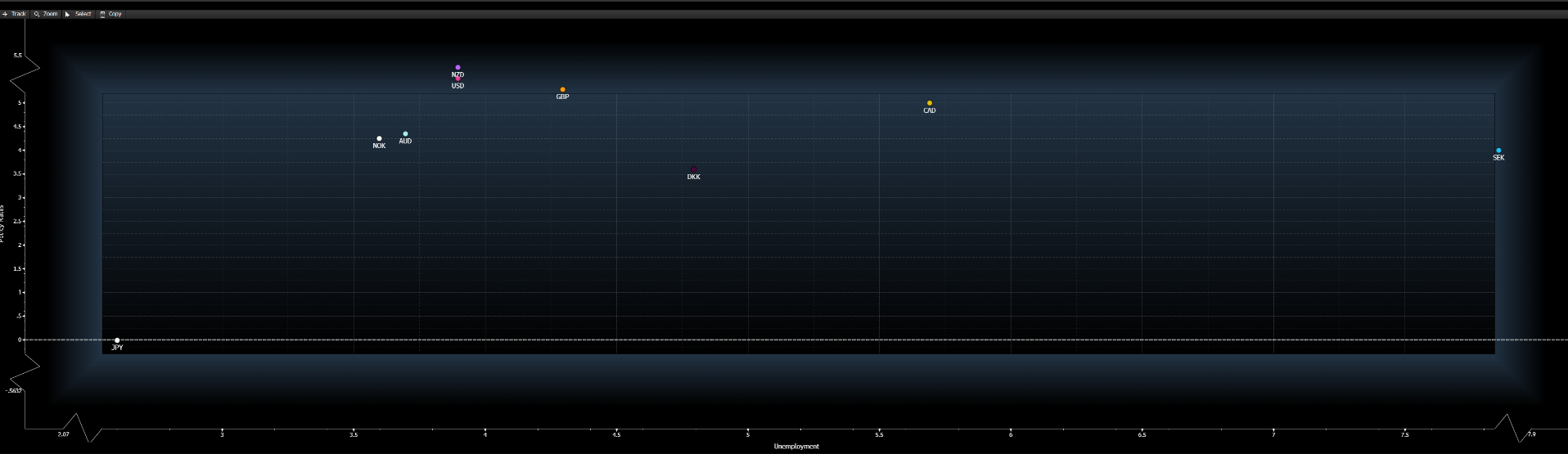

Если посмотреть на диаграмму разброса реального ВВП стран по отношению к ИПЦ за год, то можно получить представление о том, как экономика этих стран влияет на инфляцию, а если посмотреть на соотношение уровня безработицы и ставки, то можно получить представление о том, как повлияло повышение ставки на экономику этих стран:

Несмотря на то, что прогнозные ожидания по ставкам, скорее всего, будут гораздо полезнее для формирования вашего мнения (особенно потому, что они уже учитывают эти вещи), определить, что вы видите или не видите, когда вы выражаете это, очень важно - и для этого вам нужно понять, какие экономические данные будут наиболее важными (иногда одна публикация ИПЦ меняет тренд FX-пары на месяцы вперед, иногда она ничего не значит).

Паритет покупательной способности

Основная идея паритета покупательной способности (ППС) заключается в том, что обменные курсы должны уравнивать покупательную способность различных валют. Другими словами, за один доллар можно купить одну и ту же стандартизированную корзину товаров и услуг в разных странах при учете валютного курса.

ППС предполагает, что значительные и устойчивые отклонения от теоретических обменных курсов, основанных на относительных уровнях цен, будут иметь тенденцию к возврату с течением времени. Валюты становятся переоцененными, когда их обменные курсы делают цены намного выше, чем это оправдано, и недооцененными, когда их цены намного дешевле. При учете валютного курса за один доллар можно приобрести одну и ту же стандартизированную корзину товаров и услуг в разных странах.

Простой способ показать это - "индекс Биг-Мака". Бургер "Биг-Мак" из McDonald's должен продаваться по одной и той же эффективной цене в разных странах с поправкой на покупательную способность. Например, если "Биг Мак" стоит 5 долларов в США, но всего 3 фунта в Великобритании, то теоретически фунт недооценен по отношению к доллару на основе ППС. Со временем обменные курсы должны скорректироваться, чтобы идентичные товары продавались по паритету. Так что если бы британские "Биг-Маки" внезапно подорожали до 7 фунтов стерлингов, а американские "Биг-Маки" остались бы на прежнем уровне, ППС предполагает, что британский фунт укрепился бы ближе к эквиваленту 7 долларов, исходя из паритета цен на бургеры.

Возьмем более конкретный пример, например, стоимость "Биг Мака" в Турции, где инфляция в прошлом году достигла максимума в 85,5%.

В декабре 2021 года цена Биг-Мака в Турции составляла 19,99 турецких лир (TRY), а за доллар давали 13,3 лиры, что давало цену в 1,50 доллара. Теоретически он должен стоить примерно столько же, сколько и в США [обратите внимание, что более дешевая турецкая рабочая сила и стоимость экспорта "Биг-Мака" в Нью-Йорк означают, что на практике ППС не является на 100% точным], но он все равно будет хорошо иллюстрировать концепцию ППС.

Год спустя, в декабре 2022 года, турецкий "Биг-Мак" стоил 47 лир - рост на 135%. Однако сейчас за доллар дают более 28 лир, а это значит, что если Биг-Мак по-прежнему стоит 28 лир, то в долларах его стоимость составит 1,66 доллара - рост, примерно соответствующий инфляции в США. ППС дает примерное представление о том, как валюты будут реагировать на разные уровни инфляции - в любой стране с гораздо более высокой инфляцией по сравнению с другими должна произойти девальвация валюты, которая сохранит цены на товары примерно на том же уровне в иностранной валюте.

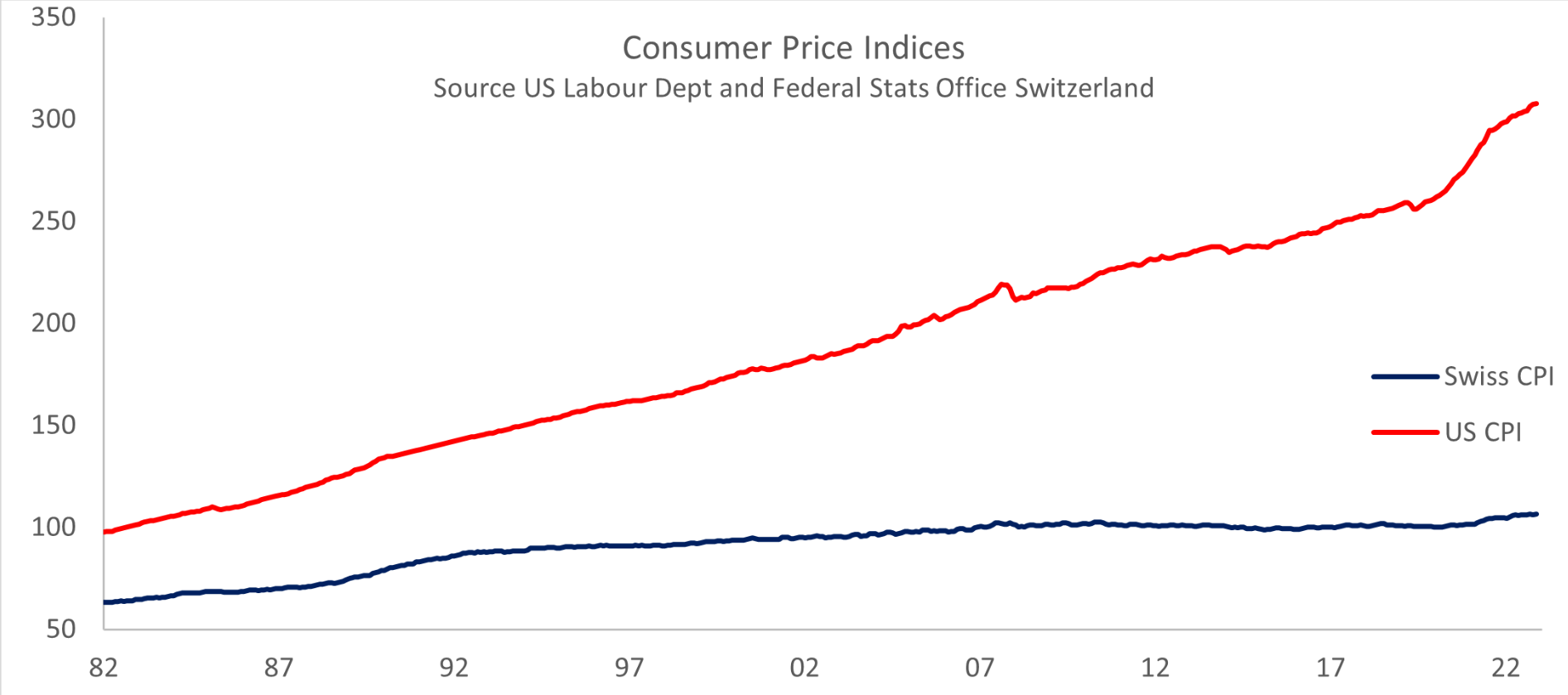

Швейцарский франк - еще один хороший пример. Индекс потребительских цен в США, отражающий среднюю стоимость типичной потребительской корзины, вырос с 97,7 в декабре 1982 года до 307,6 в октябре этого года - среднегодовой рост за этот период составил 2,85%, хотя в последние пару лет темпы роста были гораздо выше. Аналогичный швейцарский индекс потребительских цен начался с отметки 63,3 в декабре 1982 года, но Центральный банк Швейцарии жестко контролирует инфляцию, и в октябре этот индекс составил 106,4 - среднегодовой прирост всего 1,28%.

Другими словами, покупательная способность доллара снизилась, и потребительская корзина товаров сейчас стоит более чем в три раза дороже, чем в 1982 году, в то время как потребительская корзина в Швейцарии стоила всего на 68% дороже, чем в 1982 году. Теперь посмотрите, сколько швейцарских франков можно купить за доллар – менее 1 по сравнению с максимумом, близким к 3, когда Пол Волкер подавил инфляцию в США в начале восьмидесятых.

Очевидно, что у бургеров быстрого приготовления есть свои недостатки при моделировании сложной динамики валютных курсов. Но суть в том, что обменные курсы действительно имеют тенденцию колебаться вокруг значений, оправданных относительным уровнем цен и покупательной способностью в долгосрочной перспективе.

Рассматривайте ППС как краткосрочную валютную волатильность, колеблющуюся вокруг точки привязки, связанной с фундаментальной инфляцией и различиями в потреблении между странами. В неспокойные времена ожидания в отношении ППС могут стать балластом в условиях рыночного хаоса.

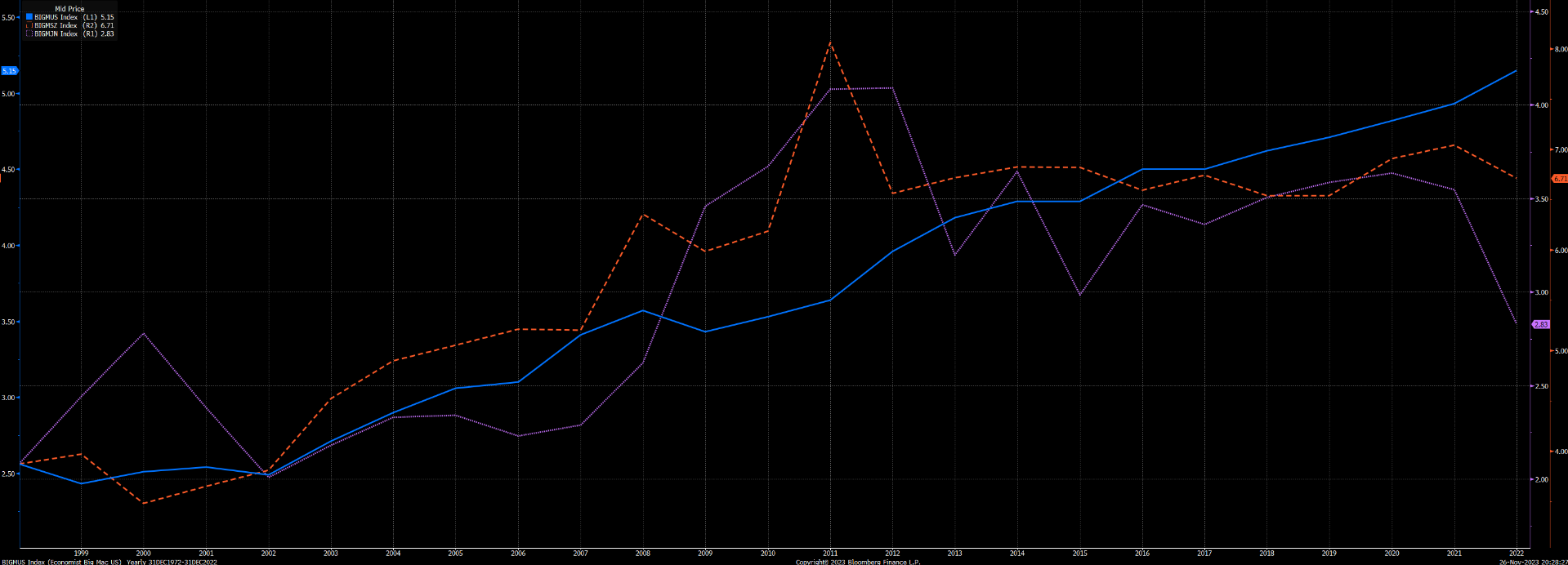

Давайте посмотрим на индекс Бигмака в трех странах с развитым рынком: США (BIGMUS), Швейцарии (BIGMSZ) и Японии (BIGMJN).:

Мы ясно видим, что это не должно быть правдой, что биг-мак в Японии стоит меньше трех долларов по паритету покупательной способности, а в Швейцарии - больше шести, но это так. И дело в том, что на этом трудно торговать, потому что на самом деле нет никаких импульсов для коррекции, кроме как в течение более длительных периодов времени. В конце концов, появится катализатор, который вернет ситуацию на круги своя, но, помимо осознания этого, в целом было бы неплохо не делать это единственной причиной для сделки.

Динамика долга: соотношение местной и иностранной валюты

Когда вы смотрите на по-настоящему легендарные - я имею в виду, на уровне учебников истории - валютные сделки, логика и рассуждения, стоящие за ними, заставляют думать, что разница в процентных ставках, возможно, не является 95% причиной движения валют.

Сорос не говорит о крахе Банка Англии, а затем о проведении еще одной сделки по паре USDJPY как-то вроде “ну, вы знаете, Банк Японии держал ставки на довольно низком уровне, а ФРС... нет. так что, да”.

Хотя именно такова реальность, стоящая за большинством действительно успешных валютных сделок, есть и такие, благодаря которым они кажутся гораздо более привлекательными. Такие сделки, происходящие независимо от процентной ставки и обусловленные в первую очередь динамикой долга, или неудачной попыткой реализовать невозможную троицу, или экономическими особенностями кризисного уровня, или каким-то другим четвертым фактором, относительно редки и почти полностью ограничены развивающимися рынками.

Большинство лучших сделок FX имеют одну общую структурную особенность, которая обусловлена уязвимостью централизованного органа власти, пытающегося навязать свою волю свободным рынкам. Будь то Великобритания, пытающаяся принять участие в европейском механизме фиксированного обменного курса (при невыполнимом обменном курсе) еще в 1992 году, или Япония, пытающаяся удержать 10-летний курс национальной валюты на уровне ниже 25 базисных пунктов в 2023 году, - все это является питательной средой для массовых валютных движений.

Если вы планируете торговать валютой, разница в процентных ставках (включая разницу в реальных ставках и все подразумеваемые форвардные ставки и т.д.) должна быть не только вашим хлебом насущным, но и вашим салатом, первым блюдом и десертом. Эти сделки больше похожи на посыпку мороженого поверх яблочного пирога. Было бы неразумно портить все блюдо, потому что они просто необходимы.

Тем не менее, полезно иметь базу на случай, если вы когда-нибудь столкнетесь с подобными сделками.

При анализе развивающихся рынков, особенно для сделок керри-трейд, важным фактором является структура суверенного и корпоративного долга страны, в частности, разница между обязательствами в местной валюте и обязательствами в твердой валюте.

Такие страны, как Турция, Южная Африка и Бразилия, в значительной степени зависят от выпуска ценных бумаг, номинированных в иностранных валютах, таких как доллар США или евро, или привязанных к ним. Это делает их уязвимыми к колебаниям курса местных валют. Обесценивающийся реал означает, что бразильским компаниям становится намного дороже обслуживать эти долги в долларах США.

Напротив, развитые рынки, такие как Соединенные Штаты, Европа и Япония, финансируют себя преимущественно в местной валюте. Это позволяет избежать валютных несоответствий, которые могут негативно сказаться на приемлемости уровня долга. Банк Японии всегда может напечатать больше иен для финансирования облигаций, в то время как ФРС делает то же самое для казначейских облигаций.

Согласно традиционной экономической мысли, страна никогда не должна объявлять дефолт по долгу, номинированному в ее собственной валюте, до тех пор, пока у нее есть доступ к печатному станку.

Для развивающихся рынков, не обладающих такой роскошью, рост мировых процентных ставок или нежелание рисковать могут привести к порочному кризисному циклу. По мере того, как потоки капитала обращаются вспять, местные валюты резко ослабевают. Долги в иностранной валюте растут быстрее, в то время как местные жители спешат избавиться от этих инструментов ради сохранения доллара.

Эта динамика в полной мере проявилась во время циклов ужесточения политики Федеральной резервной системы в 2013, 2018 и 2022 годах, которые привели к резкому падению валют, акций и облигаций развивающихся рынков. Те, кто зависит от внешнего финансирования, страдают от наиболее серьезных последствий, пока ФРС не вернется к режиму смягчения. Поговорка “США чихают, а мир простужается” в первую очередь относится к слабости экономики США, но на самом деле она должна быть связана с циклом повышения ставки ФРС. Это то, что компания Long Term Capital Management узнала в 1997 году.

Азиатский финансовый кризис 1997-1998 годов был валютным кризисом, который продемонстрировал, как быстро трансграничные потоки капитала могут обратить вспять и выявить структурную уязвимость в развивающихся странах.

Многие страны Юго-Восточной Азии, такие как Таиланд, Малайзия и Южная Корея, привязали свои валюты к доллару США и полагались на краткосрочные займы от зарубежных инвесторов для финансирования растущего дефицита текущего счета. Это хорошо работало, когда ФРС сохраняла ставки на низком уровне. Но это привело их к кризису, когда началось ужесточение политики.

Когда в 1997 году ставки в США выросли, иностранные инвесторы начали выводить деньги с азиатских рынков. Валюты оказались под давлением, но центральные банки поначалу пытались защитить свои долларовые позиции, продавая валютные резервы и повышая ставки. Все это привело к сокращению внутренней ликвидности, обрушению фондовых рынков и погружению экономики в рецессию.

В конце концов, продажи стали слишком интенсивными, и одна за другой валюты начали снижаться. Стартовал курс тайского бата, за которым вскоре последовали малайзийский ринггит, корейская вона, индонезийская рупия и другие. Ослабление валют только ускорило отток капитала, поскольку иностранные инвесторы стремились спасти пошатнувшиеся позиции.

Финансовая помощь МВФ в сочетании со строгими мерами экономии обеспечила спасение, но региональное распространение кризиса было серьезным. Крупнейшие корейские конгломераты объявили дефолт, лидер Индонезии Сухарто подал в отставку на фоне беспорядков, а Малайзия ввела контроль за движением капитала, чтобы остановить падение рынков.

Главный вывод заключается в том, как быстро изменились настроения инвесторов, когда валютные курсы стали казаться нестабильными. Привлеченный чудесами азиатского роста, зарубежный капитал хлынул в страну без надлежащей оценки рисков. Когда ситуация изменилась, первая волна распродаж выявила структурные недостатки. Последовал полномасштабный региональный кризис.

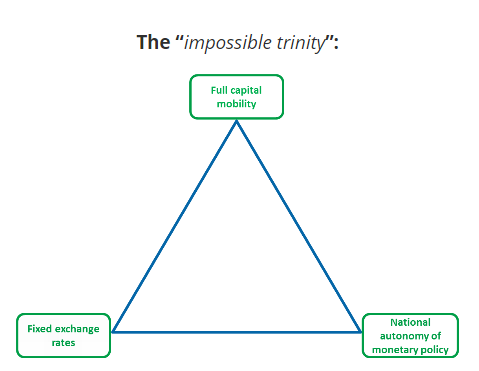

"Невозможная троица":

- Полная мобильность капитала;

- Фиксированные обменные курсы;

- Национальная автономия денежно-кредитной политики;

"Невозможная троица" - это ключевая концепция в международной экономике, отражающая неизбежные компромиссы, с которыми сталкиваются страны между тремя политическими целями: фиксированным валютным курсом, свободным движением капитала и независимой денежно-кредитной политикой.

Согласно "троице", страны могут выбрать только два из этих трех вариантов. Попытка преследовать всех троих сразу бесполезна и закончится только плачевно.

Насколько это было актуально во время азиатского кризиса? Эти страны думали, что смогут поддерживать стабильный курс доллара, привлекать приток иностранного капитала с помощью высоких процентных ставок и проводить независимую денежно-кредитную политику для поддержки экономического роста. И какое-то время казалось, что это работает чудесно! Пока не перестало...

Как только ужесточение политики ФРС спровоцировало бегство инвесторов из Азии, "троица" компромиссов оказалось под угрозой. Защита валютных курсов привела к истощению валютных резервов, повышение процентных ставок для поддержания обменных курсов, в то время как замедление экономического роста только ускорило долговые дефолты и рецессии.

А их тесная связь с растущим курсом доллара сделала невозможным проведение независимой денежно-кредитной политики. Они импортировали жесткие условия ФРС, несмотря на то, что экономика их стран переживала кризис.

Впоследствии большая часть Азии на собственном горьком опыте убедилась, что нужно выбирать только две стороны треугольника. Большинство из них позволяют своим валютным курсам свободно колебаться, чтобы сохранить некоторый денежно-кредитный контроль. Другие, такие как Гонконг, предпочли жестко привязаться к доллару США за счет импорта американской денежно-кредитной политики. В зависимости от того, кого вы спросите, Китай - единственный, кто все еще пытается придерживаться троицы.

Как раз в то время, когда экономики Юго-Восточной Азии боролись с валютным коллапсом и последствиями кризиса 1997 года, проблемы назревали у другого тяжеловеса развивающихся стран - России.

К 1998 году Россия имела огромный двойной дефицит бюджета и счета текущих операций, финансируя импорт в рамках пакетов помощи странам бывшего советского блока и государственных расходов. Значительная часть этих расходов финансировалась за счет краткосрочных облигаций (ГКО), номинированных в долларах США и других иностранных валютах. Это привело к неизбежному кризису, когда настроения инвесторов изменились.

Падение цен на нефть в 1998 году стало той каплей, которая подорвала уверенность в хрупком восстановлении экономики России. И, несмотря на помощь МВФ в размере 22 миллиардов долларов в июле, к августу инвесторы массово покидали российские рынки. Центральный банк израсходовал почти все свои резервы, пытаясь сохранить плавающую привязку, которая позволяла удерживать обменный курс доллара к рублю ниже 7,1.

Но 17 августа им пришлось сдаться и отпустить рубль в свободное плавание. Традиционное экономическое представление о странах, выплачивающих долги в местной валюте, в данной ситуации было неверным, и Россия в конечном итоге объявила дефолт по внутреннему долгу (которому было подвержено долгосрочное управление капиталом), поскольку экономика скатилась в глубокую рецессию.

Рублевый кризис только усугубил отток капитала с проблемных азиатских рынков, подлив масла в огонь регионального конфликта. Он продемонстрировал, как быстро паника инвесторов распространяется по развивающимся рынкам в периоды глобального нежелания рисковать.

Таким образом, иллюзия легкого притока международного капитала в высокодоходные развивающиеся рынки снова испарилась, как только разразился кризис. А валютные привязки доказали свою неизменную роль в качестве передаточных механизмов, превращающих локальные потрясения в землетрясения на мировом рынке.

Когда все остальное терпит неудачу...

Правительства стран с развивающимся рынком, испытывающих трудности, часто прибегают к нетрадиционным мерам, чтобы остановить быстрое падение валютных курсов и отток капитала. Эти крайние меры обычно включают введение контроля за движением капитала - ограничений на вывоз денег иностранцами из страны.

Контроль может принимать различные формы:

Налоги на операции с акциями/валютой

Ограничения на ежедневные объемы торгов

Требования хранить деньги в течение минимального срока

Прямые запреты на покупку иностранных активов

Меры контроля направлены на ограничение предложения твердой валюты, что защищает местную валюту от дальнейшего падения. Но они также изолируют внутренние рынки, создают возможности для арбитража на черном рынке и подрывают доверие инвесторов.

Именно здесь в игру вступают беспоставочные форвардные контракты (NDF - non-deliverable forwards). Эти производные инструменты позволяют трейдерам делать ставки на будущую стоимость ограниченных валют без физического осуществления транзакций.

Например, когда Малайзия ввела валютный контроль во время азиатского кризиса 1997 года, ринггит продолжал торговать в офшорных зонах на рынках NDF в Сингапуре и Гонконге вне досягаемости регулирующих органов. Разница между ценами в местной валюте и ценами NDF отражала сдерживаемое давление со стороны продавцов.

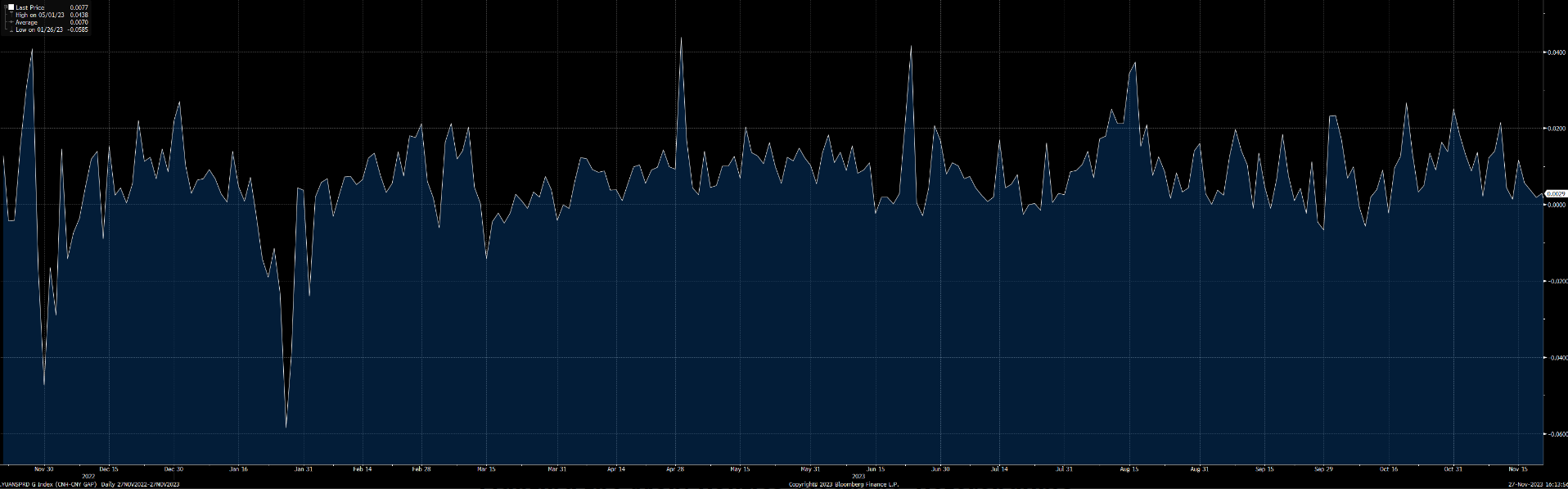

По сути, теоретически валюта торгуется на ограниченных местных рынках. В то же время, на практике валюта торгуется по цене NDF, при отсутствии ограничений. Этот разрыв подчеркивает искажения, вызванные контролем за движением капитала. То же самое мы можем наблюдать с фиксацией курса китайского юаня по отношению к CNH (офшорный юаневый NDF). Вы можете увидеть, как проявляются разногласия между свободным рынком и КПК, просто вычтя эти два фактора.:

NDF просто создают неофициальный параллельный валютный курс, как только правительства начинают вмешиваться, чтобы скрыть реалии рынка. Для валютных трейдеров они предоставляют важные и доступные для торговли сигналы об истинном состоянии валют с ограниченным доступом.

Понимание такого рода уязвимостей имеет решающее значение для определения того, какие развивающиеся экономики построены на прочной основе, а какие - на волатильности валютного рынка.

Борьба с людьми: политика, выборы, референдумы и центральные банки

На валютном рынке действуете не только вы и ваш контрагент. Это вы, ваш контрагент и несколько правительств. Это означает, что вы должны быть готовы принять и предвидеть риски, связанные с такими вещами, как шокирующие решения центрального банка, валютные интервенции, референдумы, выборы и прочая политическая чепуха.

Эти события могут спровоцировать волатильность, которая обусловлена ожиданиями рынка и сохраняющейся неопределенностью. Центральные банки вмешиваются в валютные рынки в первую очередь для того, чтобы повлиять на обменный курс своей валюты. Это вмешательство может принимать различные формы, такие как прямая покупка или продажа валюты, корректировка процентных ставок или публичные заявления, направленные на то, чтобы повлиять на настроения на рынке. Цели таких вмешательств включают стабилизацию курса валюты, контроль над инфляцией, поддержку конкурентоспособности экспорта и поддержание финансовой стабильности.

Чаще всего, если вы просыпаетесь и видите заголовок о валютной интервенции, который вас действительно задевает, значит, вы либо слишком опоздали с заключением сделки, либо проявили излишнюю жадность. Не жалуйтесь на них, это просто часть игры - в большинстве случаев вам просто нужно обращать внимание на сигналы, такие вещи редко возникают из ниоткуда.

Сложно говорить абстрактно о подобных событиях, поэтому мы собрали несколько примеров:

Референдум по Brexit (2016)

Ярким примером может служить референдум в Соединенном Королевстве о членстве в Европейском союзе в июне 2016 года. Неожиданный результат в пользу "Брексита" привел к немедленным и драматическим последствиям на валютном рынке. Британский фунт стерлингов (GBP) резко упал, зафиксировав ошеломляющее падение за ночь по отношению к основным валютам, таким как доллар США (USD) и евро (EUR). Это было самое резкое однодневное падение в истории британского фунта стерлингов, вызванное неопределенностью в отношении будущих экономических отношений Великобритании и ожидаемым влиянием на ее торговлю, инвестиционные потоки и экономическую стабильность в целом.

Реакция рынка на Brexit отразила более широкую тему валютной торговли: неопределенность порождает волатильность. Результаты референдума привели к значительной экономической неопределенности, включая опасения по поводу торговых барьеров и изменений в иностранных инвестициях, что отразилось на волатильности фунта стерлингов. Этот сценарий также высветил рефлексивность рынков: по мере ослабления фунта стерлингов это запустило цикл обратной связи, когда инвесторы выводили капитал в ожидании дальнейшего снижения, тем самым усугубляя падение. С тех пор это повлияло практически на все аспекты фунта стерлингов, включая инфляцию (из-за ограничений на труд и иммиграцию) и, как следствие, процентные ставки.

Президентские выборы в США (2016)

Паническая распродажа, за которой сразу же последовала паническая покупка, подтолкнувшая DXY к новым максимумам

Президентские выборы 2016 года в США также оказали заметное влияние на валютные рынки. Неожиданная победа Дональда Трампа привела к краткосрочному падению доллара США, за которым последовало значительное ралли. Первоначально рынки отреагировали на неопределенность и непредсказуемость, связанные с политикой Трампа. Однако, как только стало очевидно, что его администрация будет проводить фискальную экспансию, дерегулирование и налоговые реформы, доллар США значительно укрепился по отношению к другим основным валютам.

Ралли в долларе США было вызвано ожиданиями повышения инфляции и процентных ставок, поскольку ожидалось, что политика Трампа подстегнет экономический рост. Эти ожидания совпали с траекторией повышения ставок Федеральной резервной системой, что еще больше укрепило доллар. Реакция рынка на выборы в США подчеркнула важность прогнозирования политики в торговле валютой. Изменения в прогнозах фискальной и монетарной политики существенно повлияли на оценки валют, что отражает перспективный характер рынка.

Интервенция Швейцарского национального банка (ШНБ) (2011-2015 гг.)

Ярким примером валютной интервенции является вмешательство Швейцарского национального банка (ШНБ) в период с 2011 по 2015 год. В сентябре 2011 года, на фоне европейского кризиса суверенного долга, ШНБ установил предельный курс швейцарского франка (CHF) на уровне 1,20 по отношению к евро (EUR). Это решение было принято для предотвращения чрезмерного роста курса франка, который рассматривался как валюта-убежище и стремительно укреплялся. Такой рост курса был губителен для экономики Швейцарии, ориентированной на экспорт, и грозил дефляцией.

ШНБ предпринял интервенцию, заключавшуюся в массовой покупке иностранных валют, преимущественно евро, для поддержания лимита CHF. Эта мера имела значительные последствия для валютных трейдеров, поскольку она эффективно ограничивала рост курса франка по отношению к евро, создавая относительно стабильный обменный курс CHF/EUR.

Однако в январе 2015 года ШНБ неожиданно отказался от лимита, что привело к внезапному и резкому росту курса франка. Пара EUR/CHF рухнула в считанные минуты, продемонстрировав одно из самых драматичных движений в новейшей истории валютного рынка. Это событие застало многих трейдеров врасплох и привело к значительным потерям для тех, кто ставил на сохранение лимита. До сих пор есть трейдеры, которые страдают от посттравматического стрессового расстройства из-за этого события:

Составление сделки на валютном рынке

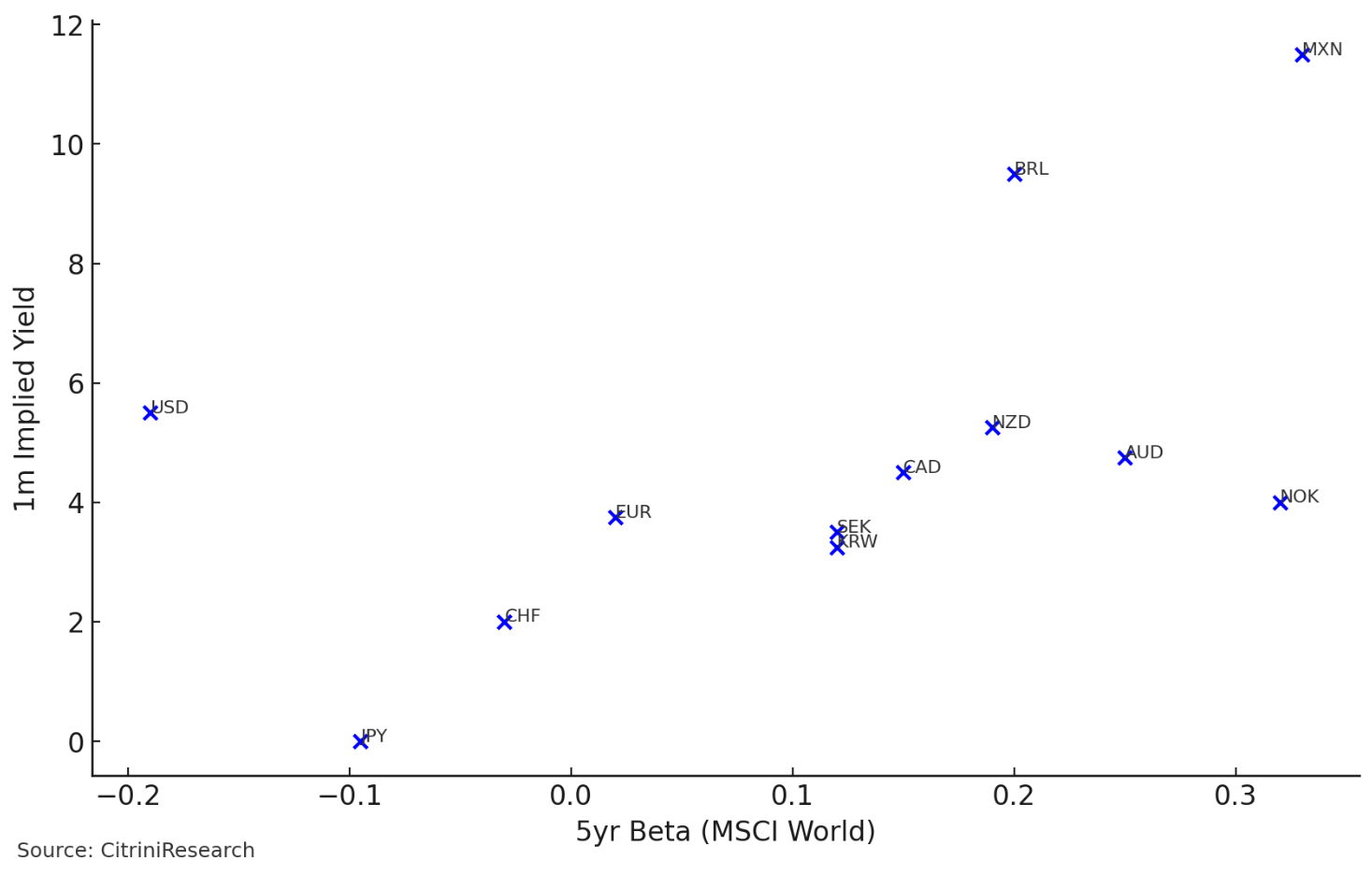

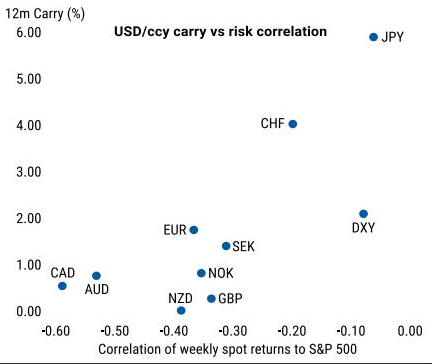

Разные валютные пары имеют разную корреляцию. Одной из наиболее важных корреляций является корреляция с рисковыми активами/бета для акций (это, как правило, коррелирует с подразумеваемой волатильностью для пары). Валюты с высокой бетой и высокой переносимостью являются наиболее рискованными для хранения в периоды волатильности, в то время как валюты с низкой переносимостью и низкой бетой являются наиболее безопасными.

Несмотря на то, что доллар США в настоящее время имеет относительно высокую переносимость, он по-прежнему является мировой резервной валютой и имеет тенденцию к росту, когда дела в мировой экономике идут плохо.

Мы можем наблюдать за этим в течение более длительных периодов времени, например, в периоды рецессий или просто с начала года, чтобы оценить, как валютная пара реагирует на облигации, металлы, акции или нефть.

Вот примеры корреляций между недельной доходностью спотовых сделок и валютными парами (например, ccy/USD) с начала года:

В этом году неделя, когда индекс SPX вырос, скорее всего, была связана с укреплением евро, китайского юаня, австралийского доллара и канадского доллара по отношению к доллару, в то время как вероятность укрепления японской иены или швейцарского франка была гораздо ниже.

И, что самое важное, это роль доллара в рисковых активах. Укрепление доллара, как правило, является как причиной, так и результатом плохих событий, если только эти плохие события в США не намного серьезнее, чем во всем мире.

Японская иена, швейцарский франк и доллар США также являются валютами-убежищами, то есть валютными парами, к которым обращаются инвесторы, когда они обеспокоены геополитическими или системными рисками.

Если вы планируете предпринять значительные шаги, чтобы застраховать свой портфель от рецессии, используя иену, у вас есть несколько вариантов.

Короткая позиция по паре AUDJPY будет иметь очень существенное значение, учитывая привязку AUD к сырьевым товарам и промышленным металлам, но она может развернуться не так эффектно, как пара USDJPY, если экономическая локализация Китая позволит несколько изолировать ее (относительно ожиданий, учитывая, что Китай уже переживает экономический спад и работает над его преодолением).

Вероятно, наиболее экстремальным является позиционирование в паре USDJPY или MXNJPY, но с чем-то вроде MXNJPY у вас будет такой риск, что, если этот спад не произойдет в течение нескольких месяцев, вы уже сильно пострадаете.

Если вы хотите извлечь максимальную выгоду из выгодной валюты финансирования, несмотря на то, что делаете ставки против керри-трейда, вам следует обратить внимание на CHFJPY. С одной стороны, у вас есть преимущество в том, что модель ППС сильно отличается от среднего показателя (в Японии за один бигмак можно купить два бигмака на сумму в франках!) и имеет менее серьезный негативный эффект, но вы можете столкнуться с проблемой, если геополитические проблемы в странах Ближнего востока и Северной Африки станут причиной экономического спада, поскольку на Японию более негативно влияют высокие цены на нефть, чем на Швейцарию (и швейцарский франк по-прежнему де-факто является надежным убежищем для подобных вещей, даже если иена была таковой в прошлом, сейчас она может показаться инвесторам не столь привлекательной).

С другой стороны, нам не обязательно нужен экономический спад, чтобы добиться значительного роста курса иены по отношению к доллару, нам просто нужно, чтобы разница в ставках снизилась. Именно это произошло после последнего повышения ставки ФРС в 2018 году:

Это может произойти в результате замедления экономического роста (ФРС придется сокращать ставку гораздо больше, чем Банку Японии) или в результате процесса, когда ставки будут умеренно снижаться в США, а нормализация политики в Японии приведет к повышению ставок до нейтрального уровня.

Уровни и техническая торговля на валютном рынке

Технические факторы имеют большее значение в FX, чем в других активах,

Не знаю, так ли это на самом деле, но я убедился в этом. Акции регулярно бросают вызов техническим факторам, и там можно неплохо устроиться, даже если вы никогда не смотрите на график. Крайне редко валютные пары не подчиняются техническим факторам в значительной степени.

Это все те вещи, которые входят в процесс создания FX-торговли, наряду с (что очень важно, особенно учитывая кредитное плечо) использованием технических факторов для получения хорошего входа и выхода. Я придерживаюсь простых уровней, линий тренда и скользящих средних, поскольку твердо верю, что технический анализ - это самоисполняющееся пророчество, то есть чем проще анализ, тем больше вероятность того, что все исполнят пророчество за вас.

Уровни поддержки/сопротивления или значимые уровни страйков опционов для близлежащих OpEx

Благодаря рычагам и объемам, присущим валютным рынкам, истечение срока действия опционов может создавать краткосрочные зоны спроса или пороги предложения вокруг основных уровней страйков. Наблюдение за открытым интересом и объемом для кластеров страйков может сигнализировать об областях технической поддержки или сопротивления. Большой открытый интерес к покупке по страйку ниже спота говорит о том, что цены могут быть смягчены при падении к этому страйку, поскольку дилеры хеджируют дельты, покупая спот. А большой открытый интерес по коллам выше спота указывает на то, что цена спот может с трудом подняться выше уровня страйка. Трейдеры могут обратиться к календарям истечения срока действия и таблицам открытого интереса, чтобы точно определить страйки с наибольшим опционным потенциалом. Эти страйк-зоны часто играют техническую роль в период истечения срока действия опциона, даже если уровни спот не имеют долгосрочного фундаментального значения.

Изучение тренда/моментума и уровней поддержки/сопротивления

В основном для определения входов и выходов, здесь я использую две вещи: простые скользящие средние (аналогично стратегии следования за трендом) и облака Ишимоку:

Облака Ишимоку на коротких таймфреймах являются хорошими индикаторами зон поддержки/сопротивления, а на более длинных таймфреймах они отлично подходят для определения того, что является обычным откатом, а что - сменой режима/тренда:

Когда я активно торгую, я использую 4-периодную экспоненциальную скользящую среднюю как быстрый индикатор того, что движение исчерпало себя и должно развернуться перед продолжением (т. е. если между свечой/баром и 4ema есть разрыв, скорее всего, будет разворот), 13EMA как краткосрочный директ, 100EMA для тренда и 200SMA для смены тренда. Здесь вы можете увидеть разрыв между свечой 4ema, предшествующий развороту, это дневной вариант, но он работает на всех таймфреймах:

Я также использую пересечения скользящих средних (т. е. находится ли скользящая средняя с более высокой частотой / меньшим периодом выше или ниже более длинной), что является хорошей быстрой оценкой тренда и точек перегиба. Я беру каждую скользящую среднюю с интервалом 5 от 5 до 100 и отображаю их зеленым цветом, если они выше следующей частоты, и красным, если они ниже. Выглядит это следующим образом:

Технический анализ также дает возможность понять, что именно оценил рынок. Например, если говорить о норвежской кроне, то с момента начала повышения ставок на рынке сложилась довольно медвежья позиция по отношению к евро.

Это мнение стало учитываться рынками с 2022 года, что привело к значительному снижению курса норвежской кроны. Если вы считаете, что в какой-то момент она должна подешеветь, но вам нужен какой-то индикатор, чтобы определить, когда это произойдет с наибольшей вероятностью, вы можете взглянуть на технические параметры и увидеть, что формируется приличный сетап, который обеспечивает простой и четкий уровень для управления риском:

Уроки от трейдеров FX

Я спросил нескольких друзей и знакомых, успешно зарабатывающих на жизнь торговлей валютой, что бы они включили в "Глобальный макротрейдинг для начинающих" в качестве уроков, которые они хотели бы знать, когда начинали, и вот что они предложили:

Не вступайте в драку с центральным банком. По крайней мере, не с одним из G10, и не без серьезной поддержки.

Риск гэпа реален.

Если вы розничный трейдер, убедитесь, что ваш брокер не накручивает вас на carry (т. е. что вы действительно зарабатываете/получаете то, что должны, когда у вас спотовая FX-позиция).

Говорят, что FX - это 24-часовой рынок, но большинство G10 торгует, когда Лондон открыт.

Если вы торгуете FX (или опционами FX), у вас всегда есть риск процентной ставки.

Пара ccy - это XXXYYY, вы покупаете и продаете в единицах XXX, а прибыль и убытки - в единицах YYY. Это длинная/короткая сделка, у вас лонг XXX и шорт YYYY.

Например, для EURUSD вы покупаете и продаете в единицах EUR и имеете прямой P&L в USD. В USDJPY вы покупаете и продаете в единицах USD и имеете P&L по JPY. Фьючерсы CME FX имеют P&L по USD.

Вы всегда будете торговать со слишком большим кредитным плечом. Спот-платформы поощряют это. Кредитное плечо фьючерсов CME более чем достаточно, чтобы облажаться.

Валюты имеют низкую волатильность по сравнению с большинством активов, но в какой-то момент всё меняется.

Сделки с валютой длятся дольше, чем вы ожидаете.

Риск гэпа действительно реален.

Валюты стран, которым пришел *конец*, падают... навсегда. Постарайтесь не попасться на долгосрочном развороте, скажем, в ARS.

Сделки с валютными активами влекут за собой более серьезные последствия, чем те, к которым вы готовы.

G10 FX практически всегда возвращается к среднему значению, но никогда не знаешь, насколько сильно они отклонятся от среднего значения.

Уровни (например, поддержка и сопротивление) гораздо важнее в FX, чем в других активах, поскольку официальные лица, которые могут прийти и изменить все уравнение, также смотрят на эти уровни и испытывают аналогичные психологические реакции.

Каждый актив коррелирует с другим активом, а в FX эти корреляции могут стать рефлекторными (когда люди думают, что пара укрепится или ослабнет только потому, что коррелирующий с ней актив вырос или упал, даже далеко за пределами уровней, на которых это имело бы экономический смысл). Будьте в курсе этих корреляций, но еще больше будьте в курсе того, когда они разрушаются, - вот где можно сделать серьезные деньги.

С незапамятных времен мы имеем экспирацию FX-опционов как минимум 2 раза в день в течение каждого рабочего дня. Так что мы не хотим слышать, как парни, работающие с акциями, ноют и стонут, как маленькие дети :)

Часть 3

Если вы думали, что кривые доходности и валютные курсы - это весело, то мы собираемся отправиться в путешествие в самое сердце глобальной макроэкономики.

Инструменты для определения краткосрочных процентных ставок (STIR - Short term interest rate) добавляют совершенно новое измерение к интересу “иметь мнение о том, что будет делать ФРС” (как мы все знаем, люди, имеющие мнение о том, что будет делать ФРС, являются одними из самых интересных - и все они очень сдержанно относятся к тому, чтобы делиться этим мнением с другими).

В наших предыдущих статьях мы рассмотрели основы торговли на кривой доходности в США и иностранной валюте. К настоящему времени вы должны иметь четкое представление о таких понятиях, как повышение крутизны кривой - steepeners and flatteners, а также о том, почему разница в процентных ставках так важна для валютного рынка, и об общем факте, что глобальная макроэкономика является, на самом деле, это величайшая в мире игра в угадайку.

Если вы этого не сделаете, сходите в коррекционный класс и прочтите две последние части:

Глобальный макротрейдинг для начинающих: Торговля на кривой доходности с помощью фьючерсов на облигации

Глобальный макротрейдинг для начинающих: Мир Форекс, разрушающий мозг

Возможно, вы заметили в этих статьях тему, что-то вроде…

- Подожди, это что, всё сделки на ожиданиях ставок?

- Всегда были.

Кривые доходности, разница в процентных ставках в иностранной валюте, фондовые индексы... прямо, косвенно или каким-то третьим способом - все это может показаться одним большим циклом торговли ставками.

Итак, сегодня мы просто обойдем посредника и обратимся непосредственно к источнику - рассмотрим, как торговать этими ожиданиями по ставкам, используя фьючерсы на STIR, фьючерсные спреды и опционы. Затем мы собираемся воспользоваться вашими новообретенными базовыми знаниями о STIR и полностью использовать их, рассказывая о таких вещах, как свопы и репо.

И вы можете быть уверены, что это на 100% работа человека, потому что у искусственного интеллекта еще нет ни повреждений мозга, ни психических заболеваний, необходимых для того, чтобы выразить словами, каково это - торговать Euribors (Euribors - Европейская межбанковская ставка предложения).

Тем не менее, это глобальный макро-трейдинг для новичков, а не “для новичков и от новичков”. И хотя я, безусловно, могу эффективно использовать средние кривые, мне нужен был кто-то, кто достаточно хорошо разбирался бы в мемах и в рекламе, чтобы вывести это на новый уровень.

Есть много вещей, которые находятся за пределами моей компетенции, в том числе IR-свопы, валютные свопы, кросс-валютные расчеты и т.д., В которых мне нужен был настоящий эксперт…

И тут я увидел это:

Твит: "Просматривал свою галерею в телефоне и это стыд. Половина - скриншоты из блумберга, половина - мемы."

Бинго.

Я собираюсь провести вас от “что такое sofr” к “давайте купим путы на z4z5 steepener”, и он проведет вас по оставшейся части “кроличьей норы” с обзором, в котором есть такие бессмысленные слова, как “валютный базис" и "паритет процентных ставок с покрытием".

Это будет действительно весело... интересно... захватывающе…

Ладно, не буду вам врать, к концу этой статьи вы возненавидите нас обоих.

Но, по крайней мере, у вас будет прочная основа для краткосрочной торговли по процентным ставкам. При условии, что, когда дело доходит до биржевого ажиотажа, вы в данный момент называете себя новичком или каким-то синонимом этого слова.

Потому что именно здесь возникает "глобальная макроэкономическая торговля".

Просто имейте в виду, что по мере прочтения статьи мы будем становиться все менее "новичками", благодаря вкладу известного не-новичка (в вопросах, связанных с STIR), Sir of Finance.

Итак, с учетом сказанного, давайте начнем…

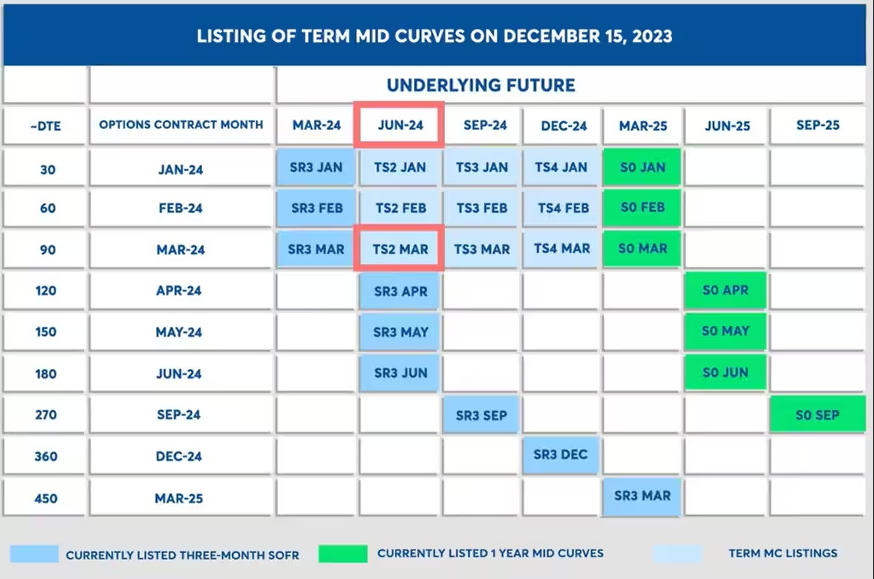

(Самые) основы STIR и фьючерсов на STIR

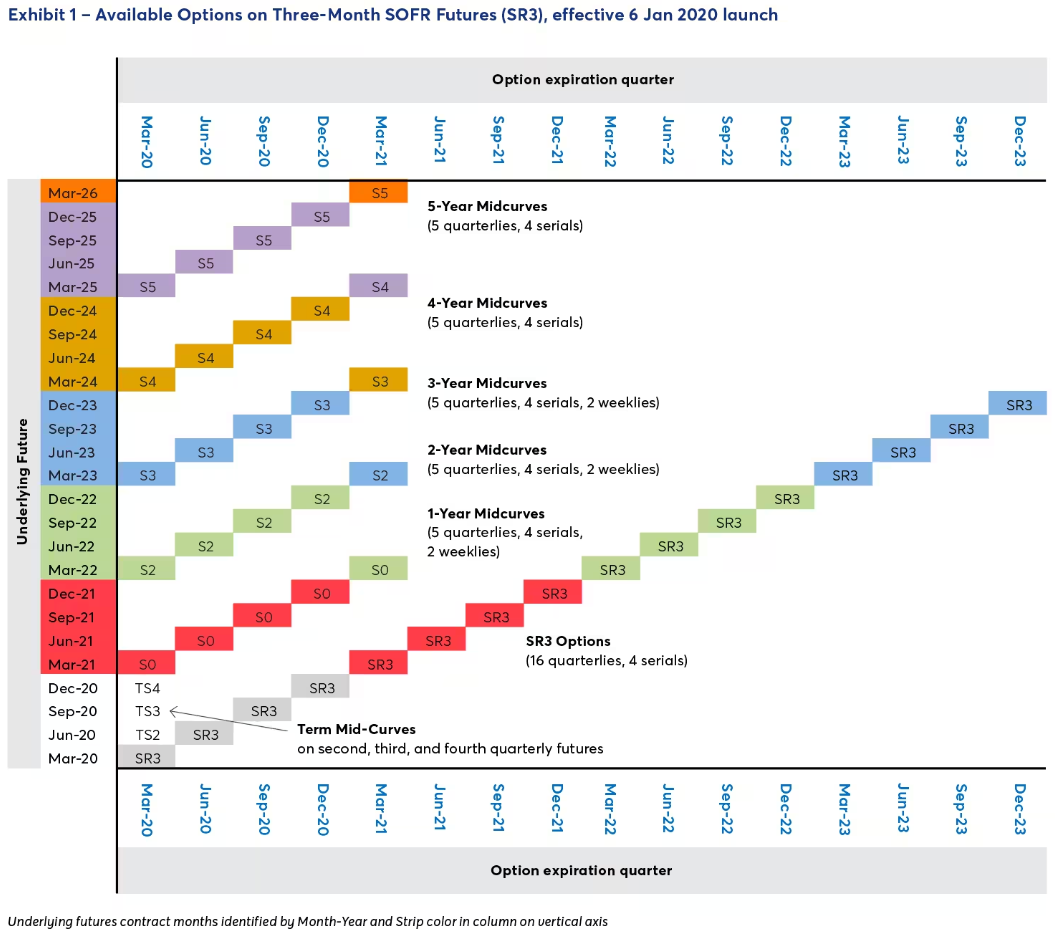

Для непосвященных, фьючерсы на STIR - это производные контракты, которые позволяют трейдерам делать ставки на будущее направление краткосрочных процентных ставок, обычно привязанных к ставкам межбанковского кредитования, таким как ставки центрального банка. Это самый простой способ выразить свое мнение о том, что будут делать (или не будут делать) центральные банки в ближайшие месяцы и годы. И если вы действительно хотите пофантазировать, вы даже можете торговать опционами на эти фьючерсы, чтобы создавать всевозможные профили выплат.

Но прежде чем мы перейдем к сути кросс-валютной базы, DV01* и средних кривых, давайте сделаем шаг назад и поймем, зачем вообще кому-то понадобились эти инструменты. Поскольку центральные банки являются кукловодами мировой экономики, дергающими за ниточки процентных ставок, чтобы сдерживать инфляцию или стимулировать экономический рост, макротрейдеры тратят почти все свое время на то, чтобы предугадать их следующий шаг и занять соответствующую позицию.

Фьючерсы на STIR обеспечивают ликвидный и эффективный способ сделать именно это. И не только это, но и способы сделать это с точностью, которую вы просто не сможете получить с помощью других инструментов.

Если вы считаете, что ЕЦБ будет вынужден снизить процентные ставки до отрицательной отметки к концу года, вам, вероятно, захочется что-то сделать с Euribors, если это входит в рамки вашего тезиса.

Разница в SOFR не будет иметь такого значения, как в случае с EURUSD, и не будет иметь значения, является ли это ошибкой в политике, которая привела к массовому росту рисковых активов, или это реакция на предыдущую политическую ошибку, которая привела ЕС к масштабной рецессии, очень благоприятной для рисковых активов (для правдоподобия единственная уверенность в этой гипотезе - это в том, что политика ЕЦБ была ошибочной).

Независимо от тех противоречивых переменных, с которыми вам пришлось бы иметь дело, выражая этот тезис с помощью других инструментов, вы заработаете деньги, если будете торговать долгосрочными декабрьскими фьючерсами Euribor (и гораздо больше денег, если у вас не будет денежных требований по ним).

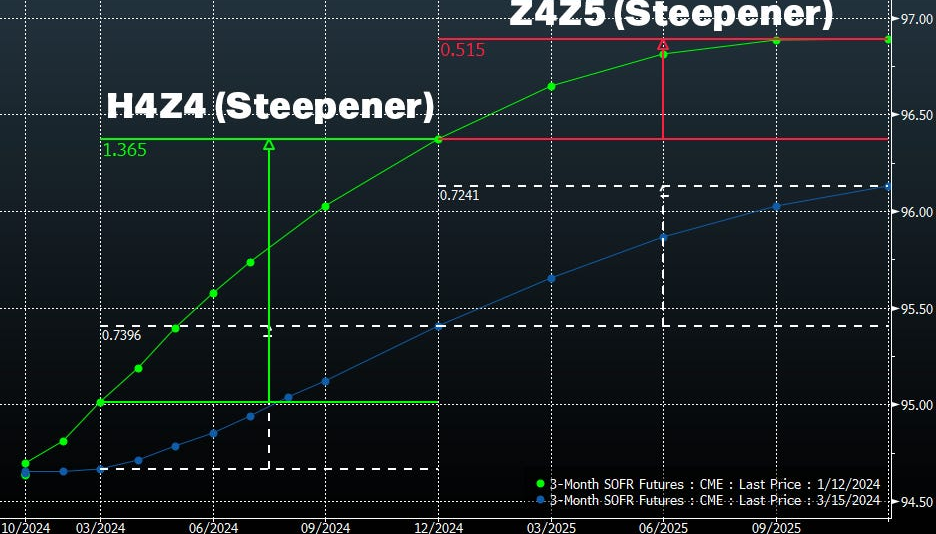

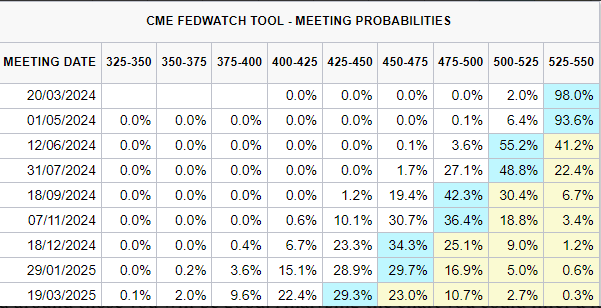

Может быть, вы думаете, что рынок стал иррационально оптимистичен по поводу количества снижений ставок ФРС в 2024 году? Вы можете продать фьючерсы на Z4* SOFR. Фактически, вы можете продать часть фьючерсов на SOFR в декабре 2024 года и купить часть в декабре 2025 года, чтобы изолировать свою сделку от ожиданий по ставке в 2025 году.

Если вы думаете, что Банк Японии будет... неважно, на самом деле, мы не будем говорить о ставках в Японии в этой статье. (Я скучаю по тебе, Курода).

"Ты будешь продолжать покупать фьючерсы на ставки Банка Японии, пока, наконец-то, не скажешь хейтерам:"Я же говорил.""

Возможности для выражения вашего уникального взгляда на то, что решают экономисты, поистине безграничны (возможно, к сожалению). Мы собираемся рассказать о некоторых основах, как это сделать, но…

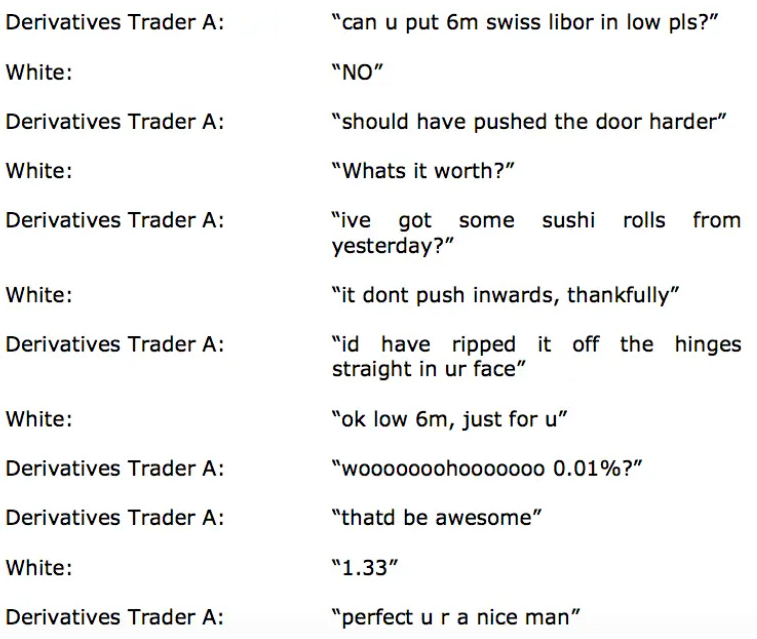

Прежде чем мы перейдем к делу по-настоящему, вы должны знать, что торговля фьючерсами на STIR не для слабонервных. На этих рынках доминируют крупные банки, хедж-фонды и другие институциональные игроки с большими карманами. Они, как правило, действуют совсем не так, как другие классы активов.

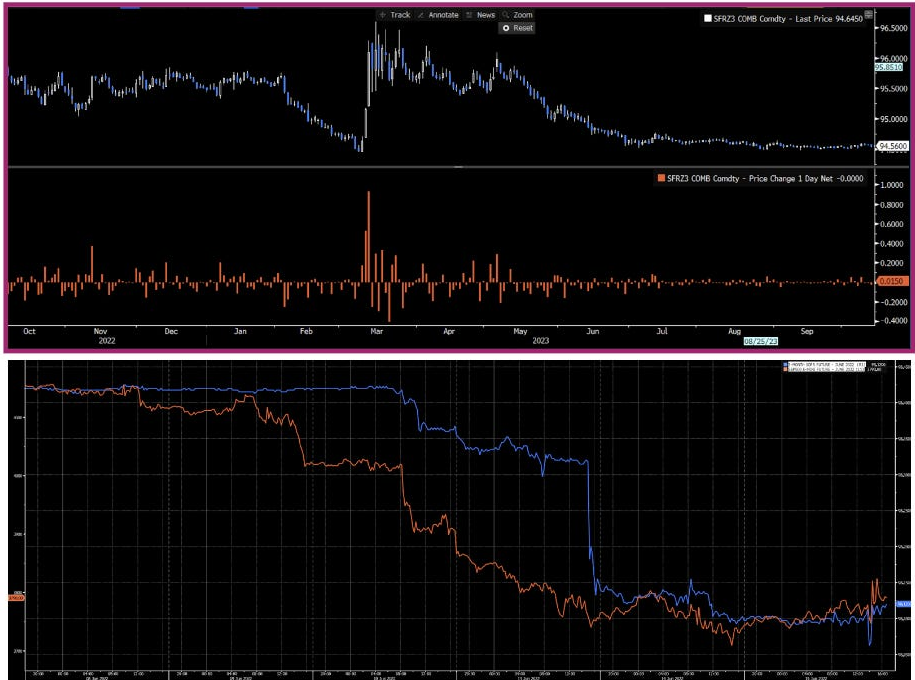

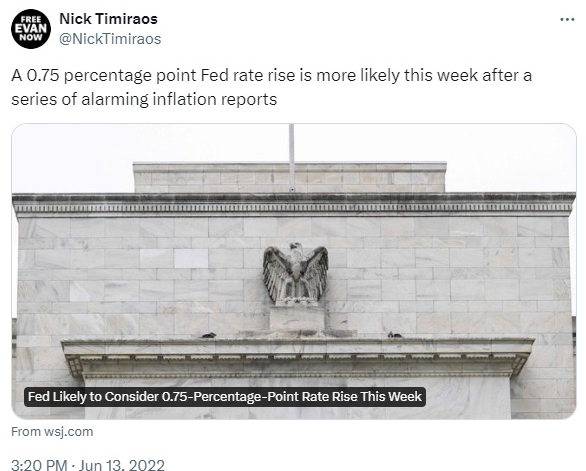

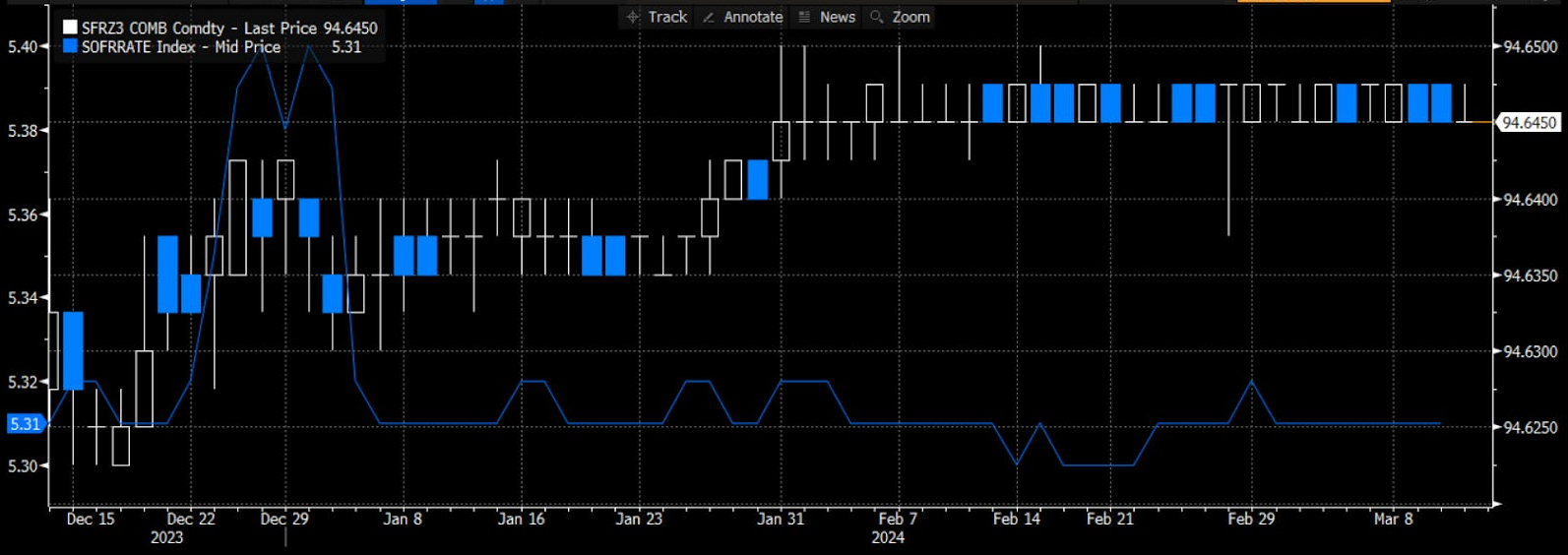

Вы можете посмотреть, как фьючерсы на SOFR реагируют на заголовки и данные, в отличие от торговых спекуляций, реакция в STIR иногда гораздо менее похожа на то, что можно описать как “ценовое движение”. С некоторой долей регулярности это гораздо точнее описывается как “телепортация”.

В отличие от фьючерсов на фондовые индексы, где условием вашего выигрыша является “участники рынка в данный момент ошибаются, но в конечном итоге осознают ошибочность своих действий и принимают мое мнение”, фьючерсы на STIR содержат в себе не только это, но и элемент “затем группа экономистов решает, правы вы или нет, и иногда вы узнаете об этом решении из-за того, что кто-то из экономистов становится слишком разговорчивым с прессой” и других забавных странностей.

Вот два примера: после краха банка Кремниевой долины и эпизод с Nikileaks в 2022 году.

Даже при значительных распродажах фондовых индексов сохраняется некоторый уровень ликвидности, однако иногда в результате ажиотажа вы получаете настолько однозначный результат (это самый яркий пример этого, поскольку буквально репортер WSJ сообщил миру, что ФРС повысит ставку на 75, а не на 50 пунктов), что между текущей ценой и правильной ценой будет ноль заявок на покупку в стакане (или ноль заявок на продаже, если сценарий был изменен на противоположный, чтобы иметь дело с сокращениями).