17 апреля 2024

Перевод статьи от Flyover Stocks

Учёт динамики

Как я уже говорил ранее, ловушки качества - сильные текущие / исторические фундаментальные показатели, высокая цена и разрушающийся ров - являются ахиллесовой пятой долгосрочных инвесторов, ориентированных на бизнес. В таких ситуациях инвесторы получают двойной удар: замедление или снижение прибыли и сокращение мультипликаторов по мере снижения рентабельности инвестиций.

Таким образом, мы должны остерегаться ловушек качества.

Импульс - это один из факторов, который я учитываю, особенно при открытии новой позиции в сильном, на первый взгляд, бизнесе.

Если вы не следили за компанией несколько лет, у вас будет гораздо меньше уверенности в своих первоначальных позициях, чем в прежних. Теперь вы можете обоснованно возразить, что вам не следует вкладывать капитал, пока у вас нет достаточной уверенности, но также может быть трудно добиться уверенности, пока вы не наберетесь опыта в игре. У каждого инвестора свой порог.

Вообще говоря, на этапе открытия позиции остаются важные факторы оценки и бизнес-риска, которые вы, возможно, еще не в полной мере осознаете.

Цена акций содержит неявные ожидания относительно будущих денежных потоков и рисков. Таким образом, низкая динамика может указывать на скрытые опасения по поводу бизнеса. Эти опасения могут быть преувеличены, но пока у вас нет достаточного понимания и убежденности, вы можете не знать достаточно, чтобы не согласиться с оценкой рынка.

Таким образом, низкая динамика продаж высококачественных акций - это сигнал о том, что вам нужно приложить больше усилий. Это может быть ранним признаком того, что вы попадаете в ловушку качества. (И наоборот, сильный рост цен на высококачественные и дешевые акции может свидетельствовать о том, что у вас могут быть долгосрочные возможности роста, которые вы до конца не рассмотрели.)

Это не значит, что в конечном итоге вы не будете вкладывать средства из-за плохой динамики, но лучше еще раз проверить, нет ли в вашем исследовании недочетов.

Учет динамики - это не то же самое, что ежедневное наблюдение за ценами на акции, чего я делать не рекомендую. Акции с сильной динамикой могут падать в течение нескольких дней, а акции с низкой динамикой могут расти в течение нескольких дней. Вместо этого импульс рассматривает ценовые тенденции и пересмотр прибыли за последние месяцы.

Эти соображения соответствуют долгосрочному подходу, ориентированному на бизнес. На самом деле, я обнаружил, что они привели к более фундаментальным исследованиям, чем я мог бы провести в противном случае.

Это правда, что рынок может сильно мешать инвестиционному бизнесу (как выразился Богл), но он также может быть полезным инструментом, если рассматривать его как отражение изменений в предполагаемых ожиданиях относительно бизнеса. Наша работа как инвесторов заключается в том, чтобы определить, согласны ли мы с этими предполагаемыми ожиданиями, и инвестировать (или нет) соответствующим образом.

Рынки, подобные казино

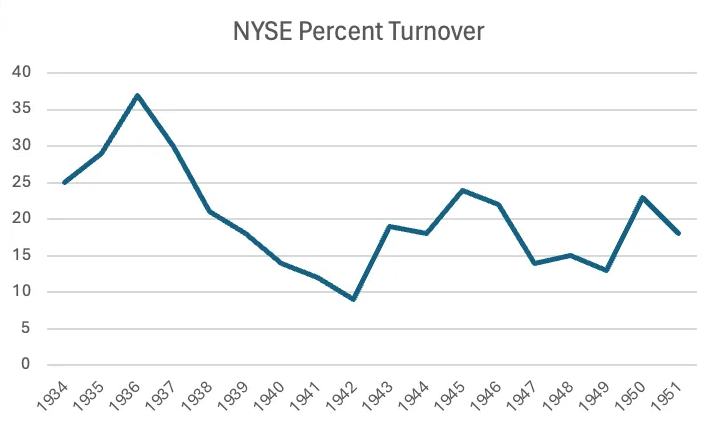

В начале своей карьеры я наткнулся на данные об обороте акций Нью-Йоркской фондовой биржи за 1950-е годы (как показано на графике ниже) и заметил, что средний период удержания акций на Нью-Йоркской фондовой бирже сократился с десятилетия до нескольких месяцев.

Потрясенный, я пришел к выводу, что сокращение периода ожидания было отражением растущей потребности нашей культуры в мгновенном удовлетворении. Предыдущие поколения были явно более терпеливыми. По крайней мере, я так думал.

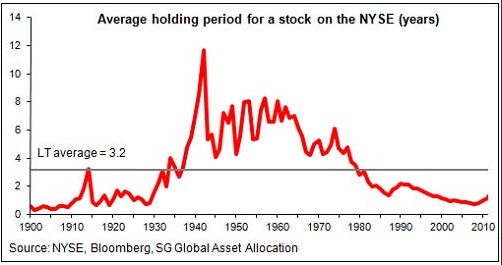

Чего я не понимал, так это того, что если вы уменьшите масштаб данных NYSE, то увидите, что нетерпеливость - это вовсе не современное явление.

Поведение, подобное игре в казино, как выразился Баффетт, не ново для рынков. Во всяком случае, период с 1940 по 1970 год был скорее исключением, чем правилом.

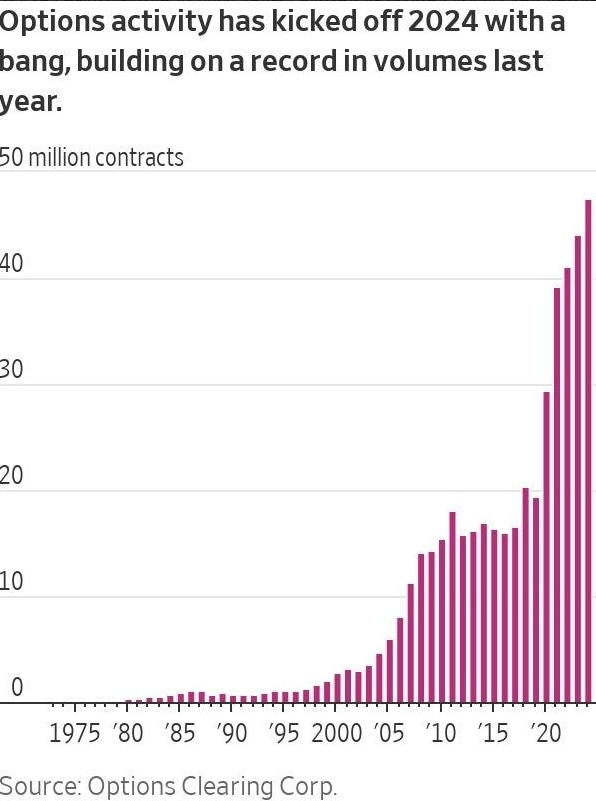

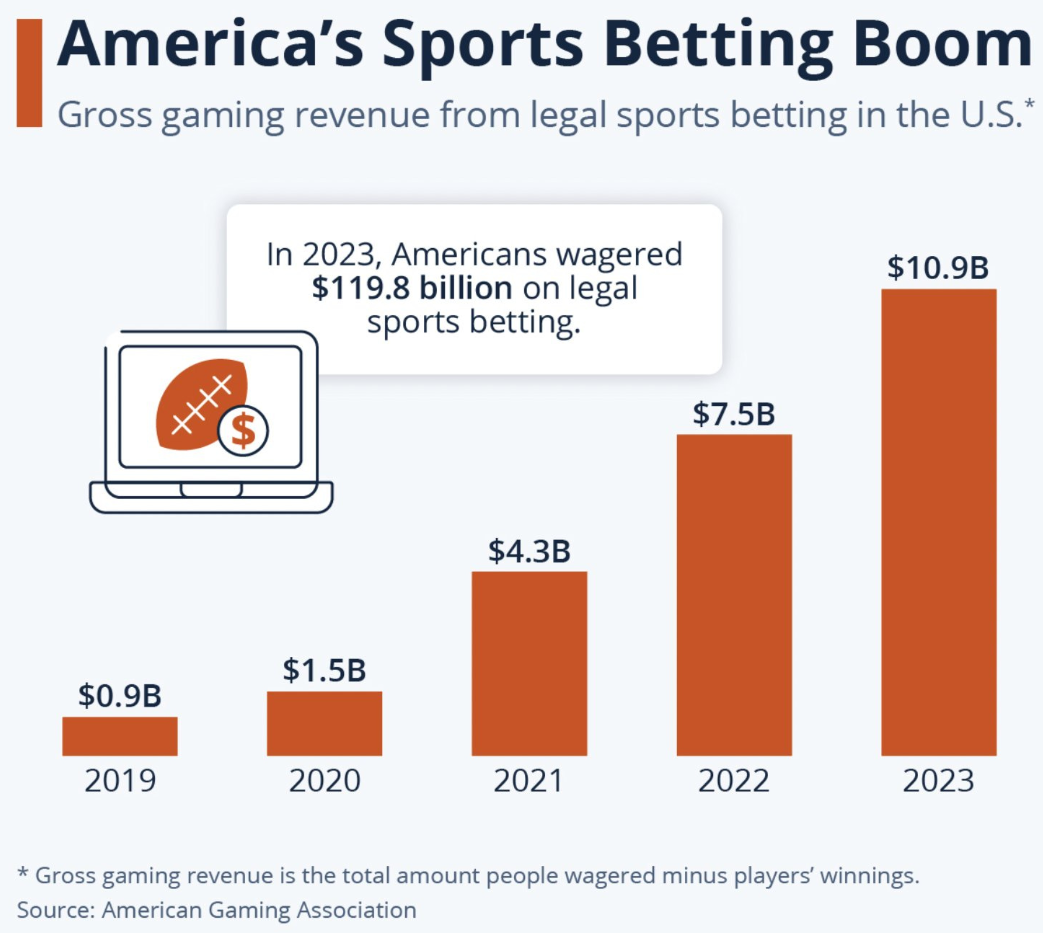

Идет ли речь о распространении легальных ставок на спорт или о торговле акциями и опционами с помощью геймифицированных приложений для смартфонов, азартные игры и спекуляции сегодня живы и процветают.

Активность торговли опционами

Выручка от легального беттинга в США

Недавно я закончил читать замечательную книгу Эдварда Чанселлора "Devil Take the Hindmost", которая заполнила некоторые пробелы в моем понимании исторических спекуляций на фондовом рынке.

Тема, которая постоянно поднимается в "Devil Take the Hindmost", - это понимание разницы между инвестированием, спекуляцией и азартными играми. Хотя между этими тремя понятиями есть оттенки серого, в целом инвестирование можно рассматривать как защитное использование капитала, азартные игры - как безрассудное использование капитала, а спекуляция - как нечто среднее.

Эдвард Чанселор подчеркивает, например, что бум спекуляций после гражданской войны совпал не только с превращением Соединенных Штатов в развитую страну, но и с быстрым технологическим прогрессом, таким как железная дорога, телеграфная лента и телеграфное сообщение, которые по-новому обеспечили людям доступ к информации и финансовым рынкам.

Эта спекулятивная фаза способствовала экономическому росту Америки и сохранялась вплоть до Великой депрессии.

После Великой депрессии и Второй мировой войны произошли поразительные культурные изменения. Чанселор отмечает:

В своей книге "Tribe" Себастьян Юнгер рассказывает о том, как разделяемые трудности приводят к большему восприятию сообщества и равенства. Тогда было бы логично предположить, что более чем десятилетний период трудностей сформировал более эгалитарный взгляд на бизнес.

Были и экономические причины для отказа от спекуляций на фондовом рынке. В статье “Нью-Йорк Таймс” от 6 января 1952 года, озаглавленной "Торговля акциями претерпевает изменения", говорилось:

Независимо от того, считаете ли вы, что изменения были вызваны в первую очередь культурными или экономическими причинами, нет сомнений в том, что в эту эпоху наблюдался длительный период низкой торговой активности.

Примечательно, что именно в этом мире такие легенды, как Баффетт, Мангер и Фишер, достигли совершеннолетия. Действительно, Баффетт прав, говоря, что в его молодости рынки не вели себя как в сегодняшнем казино. Когда ему исполнилось 18, средний период удержания акций составлял около 6 с половиной лет.

Возможно, спокойная торговая активность 40-х и 50-х годов создала больше аналитических возможностей для инвесторов, ориентированных на бизнес. Инвесторы, которые, как следует из статьи NYT, держали акции только для того, чтобы избежать налогов на прирост капитала или застраховаться от инфляции, не регулярно обновляли свои данные о компании. Поэтому те, кто был готов приложить усилия, могли получить преимущество.

Бен Грэм упомянул об этом в интервью 1976 года, которое он дал незадолго до своей смерти.

Хотя последующие 48 лет показали, что хороший анализ все еще может приносить свои плоды, Грэм правильно понимал, что на более конкурентном рынке одного хорошего анализа недостаточно. На конкурентных рынках хорошие исследования должны сочетаться с разумным поведением, чтобы добиться превосходных результатов. Не обращайте внимания на мигающие огни казино, которые побуждают к действию, и сохраняйте терпение и сосредоточенность.

Учёт динамики

Как я уже говорил ранее, ловушки качества - сильные текущие / исторические фундаментальные показатели, высокая цена и разрушающийся ров - являются ахиллесовой пятой долгосрочных инвесторов, ориентированных на бизнес. В таких ситуациях инвесторы получают двойной удар: замедление или снижение прибыли и сокращение мультипликаторов по мере снижения рентабельности инвестиций.

Таким образом, мы должны остерегаться ловушек качества.

Импульс - это один из факторов, который я учитываю, особенно при открытии новой позиции в сильном, на первый взгляд, бизнесе.

Если вы не следили за компанией несколько лет, у вас будет гораздо меньше уверенности в своих первоначальных позициях, чем в прежних. Теперь вы можете обоснованно возразить, что вам не следует вкладывать капитал, пока у вас нет достаточной уверенности, но также может быть трудно добиться уверенности, пока вы не наберетесь опыта в игре. У каждого инвестора свой порог.

Вообще говоря, на этапе открытия позиции остаются важные факторы оценки и бизнес-риска, которые вы, возможно, еще не в полной мере осознаете.

Цена акций содержит неявные ожидания относительно будущих денежных потоков и рисков. Таким образом, низкая динамика может указывать на скрытые опасения по поводу бизнеса. Эти опасения могут быть преувеличены, но пока у вас нет достаточного понимания и убежденности, вы можете не знать достаточно, чтобы не согласиться с оценкой рынка.

Таким образом, низкая динамика продаж высококачественных акций - это сигнал о том, что вам нужно приложить больше усилий. Это может быть ранним признаком того, что вы попадаете в ловушку качества. (И наоборот, сильный рост цен на высококачественные и дешевые акции может свидетельствовать о том, что у вас могут быть долгосрочные возможности роста, которые вы до конца не рассмотрели.)

Это не значит, что в конечном итоге вы не будете вкладывать средства из-за плохой динамики, но лучше еще раз проверить, нет ли в вашем исследовании недочетов.

Учет динамики - это не то же самое, что ежедневное наблюдение за ценами на акции, чего я делать не рекомендую. Акции с сильной динамикой могут падать в течение нескольких дней, а акции с низкой динамикой могут расти в течение нескольких дней. Вместо этого импульс рассматривает ценовые тенденции и пересмотр прибыли за последние месяцы.

Эти соображения соответствуют долгосрочному подходу, ориентированному на бизнес. На самом деле, я обнаружил, что они привели к более фундаментальным исследованиям, чем я мог бы провести в противном случае.

Это правда, что рынок может сильно мешать инвестиционному бизнесу (как выразился Богл), но он также может быть полезным инструментом, если рассматривать его как отражение изменений в предполагаемых ожиданиях относительно бизнеса. Наша работа как инвесторов заключается в том, чтобы определить, согласны ли мы с этими предполагаемыми ожиданиями, и инвестировать (или нет) соответствующим образом.

Рынки, подобные казино

Хотя фондовый рынок значительно вырос по сравнению с тем, каким он был в наши ранние годы, сегодняшние активные участники не являются ни более эмоционально устойчивыми, ни более образованными, чем в те времена, когда я учился в школе. По каким-то причинам рынки сейчас гораздо больше напоминают казино, чем во времена моей юности. Казино теперь расположено во многих домах и ежедневно соблазняет их обитателей. - Уоррен Баффетт

В начале своей карьеры я наткнулся на данные об обороте акций Нью-Йоркской фондовой биржи за 1950-е годы (как показано на графике ниже) и заметил, что средний период удержания акций на Нью-Йоркской фондовой бирже сократился с десятилетия до нескольких месяцев.

Потрясенный, я пришел к выводу, что сокращение периода ожидания было отражением растущей потребности нашей культуры в мгновенном удовлетворении. Предыдущие поколения были явно более терпеливыми. По крайней мере, я так думал.

Чего я не понимал, так это того, что если вы уменьшите масштаб данных NYSE, то увидите, что нетерпеливость - это вовсе не современное явление.

Поведение, подобное игре в казино, как выразился Баффетт, не ново для рынков. Во всяком случае, период с 1940 по 1970 год был скорее исключением, чем правилом.

Идет ли речь о распространении легальных ставок на спорт или о торговле акциями и опционами с помощью геймифицированных приложений для смартфонов, азартные игры и спекуляции сегодня живы и процветают.

Активность торговли опционами

Выручка от легального беттинга в США

Недавно я закончил читать замечательную книгу Эдварда Чанселлора "Devil Take the Hindmost", которая заполнила некоторые пробелы в моем понимании исторических спекуляций на фондовом рынке.

Тема, которая постоянно поднимается в "Devil Take the Hindmost", - это понимание разницы между инвестированием, спекуляцией и азартными играми. Хотя между этими тремя понятиями есть оттенки серого, в целом инвестирование можно рассматривать как защитное использование капитала, азартные игры - как безрассудное использование капитала, а спекуляция - как нечто среднее.

Эдвард Чанселор подчеркивает, например, что бум спекуляций после гражданской войны совпал не только с превращением Соединенных Штатов в развитую страну, но и с быстрым технологическим прогрессом, таким как железная дорога, телеграфная лента и телеграфное сообщение, которые по-новому обеспечили людям доступ к информации и финансовым рынкам.

Эта спекулятивная фаза способствовала экономическому росту Америки и сохранялась вплоть до Великой депрессии.

После Великой депрессии и Второй мировой войны произошли поразительные культурные изменения. Чанселор отмечает:

В послевоенном мире бизнесмену больше не льстили и не восхищались им, как в 1920-е годы... Эта смена стиля сопровождалась изменением корпоративных приоритетов. Другие цели, такие как стабильность, преемственность и ответственность перед обществом, преобладали над простым мотивом получения прибыли.

В своей книге "Tribe" Себастьян Юнгер рассказывает о том, как разделяемые трудности приводят к большему восприятию сообщества и равенства. Тогда было бы логично предположить, что более чем десятилетний период трудностей сформировал более эгалитарный взгляд на бизнес.

Были и экономические причины для отказа от спекуляций на фондовом рынке. В статье “Нью-Йорк Таймс” от 6 января 1952 года, озаглавленной "Торговля акциями претерпевает изменения", говорилось:

Когда-то годовой оборот Нью-Йоркской фондовой биржи составлял 319% от числа акций, котировавшихся на бирже. Это было в 1901 году. В прошлом году этот показатель составлял 18%, а годовой оборот был лишь вдвое больше, чем годом ранее.

Больше невозможно игнорировать тот факт, что за годы, прошедшие с 1934 года, на рынке произошли изменения, которые почти полностью изменили его природу. Некоторые из этих изменений были вызваны налогами. Люди вынуждены дольше хранить акции из-за законов о приросте капитала. Другие были вызваны постепенным осознанием реальных фактов, связанных с инфляцией…

Из-за инфляционных процессов все большая и большая доля обыкновенных акций находится во владении людей, которые намерены удерживать их независимо от взлетов и падений

Больше невозможно игнорировать тот факт, что за годы, прошедшие с 1934 года, на рынке произошли изменения, которые почти полностью изменили его природу. Некоторые из этих изменений были вызваны налогами. Люди вынуждены дольше хранить акции из-за законов о приросте капитала. Другие были вызваны постепенным осознанием реальных фактов, связанных с инфляцией…

Из-за инфляционных процессов все большая и большая доля обыкновенных акций находится во владении людей, которые намерены удерживать их независимо от взлетов и падений

Независимо от того, считаете ли вы, что изменения были вызваны в первую очередь культурными или экономическими причинами, нет сомнений в том, что в эту эпоху наблюдался длительный период низкой торговой активности.

Примечательно, что именно в этом мире такие легенды, как Баффетт, Мангер и Фишер, достигли совершеннолетия. Действительно, Баффетт прав, говоря, что в его молодости рынки не вели себя как в сегодняшнем казино. Когда ему исполнилось 18, средний период удержания акций составлял около 6 с половиной лет.

Возможно, спокойная торговая активность 40-х и 50-х годов создала больше аналитических возможностей для инвесторов, ориентированных на бизнес. Инвесторы, которые, как следует из статьи NYT, держали акции только для того, чтобы избежать налогов на прирост капитала или застраховаться от инфляции, не регулярно обновляли свои данные о компании. Поэтому те, кто был готов приложить усилия, могли получить преимущество.

Бен Грэм упомянул об этом в интервью 1976 года, которое он дал незадолго до своей смерти.

В прежние времена любой хорошо подготовленный аналитик мог бы проделать хорошую профессиональную работу по отбору недооцененных акций с помощью подробных исследований; но в свете огромного объема исследований, проводимых в настоящее время, я сомневаюсь, что в большинстве случаев такие обширные усилия позволят получить достаточно качественные результаты, чтобы оправдать их стоимость.

Хотя последующие 48 лет показали, что хороший анализ все еще может приносить свои плоды, Грэм правильно понимал, что на более конкурентном рынке одного хорошего анализа недостаточно. На конкурентных рынках хорошие исследования должны сочетаться с разумным поведением, чтобы добиться превосходных результатов. Не обращайте внимания на мигающие огни казино, которые побуждают к действию, и сохраняйте терпение и сосредоточенность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба