19 апреля «МТС-банк» объявил о готовности провести IPO на Мосбирже. Банк планирует привлечь 10 млрд рублей и направить эти деньги на развитие и дальнейший рост бизнеса. IPO пройдет за счет дополнительной эмиссии акций.

В этом материале обсудим, как устроен бизнес банка и стоит ли участвовать в размещении акций.

На чем зарабатывают

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса. До 2015 года бизнес банка почти пополам делился между корпоративным и розничным сегментом. По итогам 2014 года на корпоративный сегмент приходился 51% кредитного портфеля, а на розничный сегмент — 49%. Но в 2015 году «МТС-банк» поменял руководство и стратегию развития с фокусом на розничный сегмент.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования

с долей 17,5%, шестое место в России по размеру портфеля кредитных карт. По объему депозитов розничных клиентов банк занимает 15-е место в России, а по размеру активов — 24-е.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный. Общий размер кредитного портфеля по итогам года вырос на 39,7% — до 389,6 млрд рублей.

По итогам 2023 года «МТС-банк» существенно нарастил операционную эффективность: отношение операционных расходов к доходам составило 31,2% — против 35% годом ранее. Чистая прибыль в 2023 году выросла в 3,8 раза — до рекордных 12,5 млрд рублей. Капитал банка вырос на 18,6% за год — до 76,3 млрд рублей.

«МТС-банк» эффективно управляет процентной маржой, благодаря чему за последние четыре года она сохранялась вблизи одного уровня, несмотря на высокую волатильность процентных ставок в экономике. По итогам 2023 года показатель чистой процентной маржи вырос на процентный пункт и достиг 9,2%.

Операционные и финансовые результаты «МТС-банка», млрд рублей

Комиссионные доходы занимают 33% в структуре операционных доходов банка. По итогам 2023 года они выросли на 59%. Поддержание высокой доли комиссионных доходов снижает влияние процентного и кредитного риска на финансовые результаты банка.

Количество активных клиентов — физических лиц увеличилось за год до 3,8 млн человек — против 3,5 на конец 2022 года. Количество ежемесячных активных пользователей цифровых каналов банка составило 2,1 млн человек.

В начале 2024 года российские рейтинговые агентства — АКРА, НКР и «Эксперт РА» обновили рейтинги «МТС-банка» до уровня А по национальной шкале со стабильным прогнозом.

Аргументы за

Быстрые темпы роста бизнеса. «МТС-банк» — один из самых быстрорастущих розничных банков в России. За период с 2017 по 2023 год портфель необеспеченных кредитов банка рос в среднем на 50% в год, тогда как портфель необеспеченных кредитов всего банковского сектора за аналогичный период рос в среднем только на 15% в год. Благодаря опережающему росту «МТС-банк» смог подняться в рейтинге российских банков по размеру портфеля необеспеченных кредитов с 21-го места в 2017 году до восьмого в 2023. За четыре года число активных клиентов «МТС-банка» в розничном сегменте выросло на 58% и по итогам 2023 года достигло 3,8 млн.

В сегменте POS-кредитования «МТС-банк» нарастил объем кредитного портфеля с 11 до 56 млрд рублей, а доля банка на рынке выросла с 4,3 до 17,5%. По итогам 2023 года «МТС-банк» лидировал в сегменте.

Объем портфеля кредитных карт с 2017 увеличился в восемь раз — с 9 до 78 млрд рублей, — а доля банка на рынке выросла с 0,7 до 2,5%. По итогам 2023 года «МТС-банк» занимал шестое место в этом сегменте.

Кредитный портфель в сегменте кредитов наличными вырос в 23 раза, с 8 до 182 млрд рублей, а доля банка на рынке — с 0,1 до 1,8%. По итогам 2023 года «МТС-банк» занимал девятое место в этом сегменте.

Перспективный рынок. Согласно исследованию Frank RG, российский рынок розничного кредитования продолжит расти ежегодными темпами 11% до 2028 года. При этом бизнес «МТС-банка» растет быстрее в сравнении со средними значениями по рынку. Если с 2017 по 2023 рынок розничного кредитования России рос на 19% годовых, то розничный кредитный портфель «МТС-банка» — на 44% годовых.

Российский рынок розничного кредитования оставался устойчивым в период макроэкономической неопределенности 2020 и 2022 годов и продолжал расти, хоть и с некоторым замедлением. По итогам 2020 рост составил 14%, а по итогам 2022 — 10%.

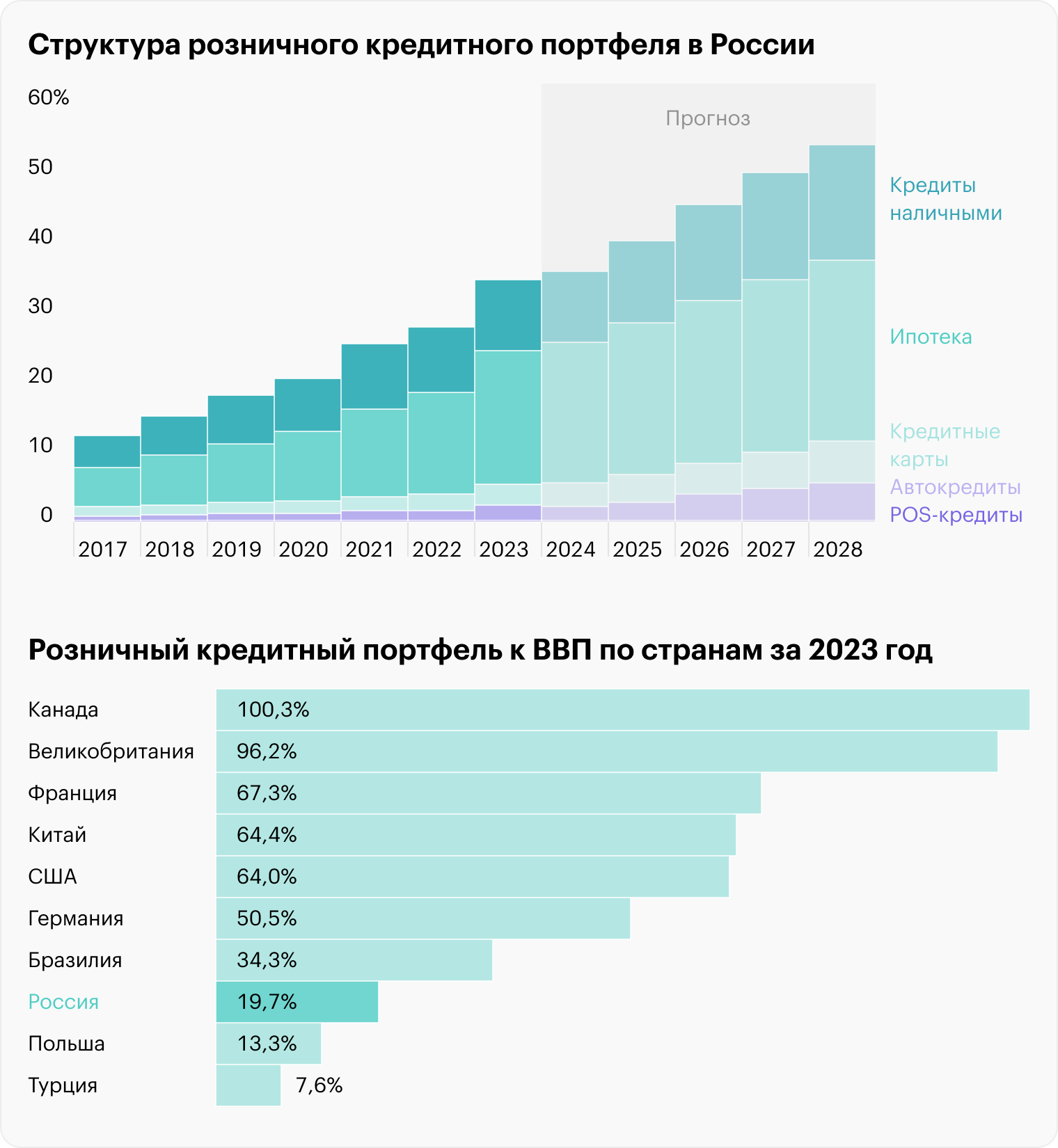

Крупнейшим сегментом в целом по рынку остается ипотека, на которую по итогам 2023 года пришлось 55% розничного кредитного портфеля. На ипотечные кредиты приходилось 8% кредитного портфеля «МТС-банка» по итогам 2023 года. Согласно прогнозам, темпы роста ипотечного кредитного портфеля будут отставать от общего роста рынка и к 2028 году доля ипотеки сократится до 48% в общем объеме розничного кредитного портфеля. Сегмент кредитов наличными будет постепенно забирать рыночную долю у ипотеки на фоне ужесточения условий льготных ипотечных программ.

Согласно прогнозам Frank RG, в 2024 году объем выдачи кредитов наличными сократится на 20% на фоне высокой ключевой ставки. Но с 2025 года сегмент продолжит расти и объем выдачи почти удвоится к 2028 году — с 5,5 до 10,1 трлн рублей. На этот сегмент приходится 52% кредитного портфеля «МТС-банка».

Совокупный портфель кредитных карт в России будет расти в среднем на 14% в год в ближайшие пять лет и к 2028 году достигнет 6 трлн рублей. Уровень проникновения кредитных карт на российском рынке за последние пять лет увеличился с 20 до 25%, но все еще остается ниже в сравнении с другими странами. Например, в Китае уровень проникновения кредитных карт среди населения — 38%, в Италии — 58%, а в Канаде — 83%. Доля сегмента кредитных карт в розничном кредитном портфеле увеличится с 9% по итогам 2023 года до 11% к 2028 году. У «МТС-банка» на этот сегмент приходится 22% кредитного портфеля.

Если оценивать отношение кредитного портфеля домохозяйств к ВВП, то по этому показателю Россия заметно отстает от многих развитых и развивающихся стран, что оставляет простор для дальнейшего роста кредитного портфеля.

Менеджмент банка планирует сохранить высокие темпы роста бизнеса в дальнейшем, и помогут в этом деньги, привлеченные в результате IPO, и экосистема МТС.

По оценкам аналитиков рейтингового агентства «НКР», российские банки в 2024 году могут заработать 3,1—3,5 трлн рублей, что немногим меньше в сравнении с рекордными результатами прошлого года: тогда российские банки заработали 3,3 трлн рублей чистой прибыли. Показатель рентабельности сектора может составить 20—22% — против 25% по итогам 2023 года.

Экосистема МТС. «МТС-банк» — дочерняя компания МТС, владеющей одной из крупнейших экосистем в России. Привлечение клиентов для банка стоит дешевле благодаря доступу к клиентской базе сотового оператора, лояльность клиентов выше, средняя доходность на клиента из экосистемы МТС выше в сравнении с показателями клиентов, привлеченных извне.

Количество клиентов «МТС-банка» по итогам 2023 года составило 3,8 млн, а количество пользователей экосистемы МТС, преимущественно сотового оператора, превышает 80 млн, что дает огромный потенциал для дальнейшего роста клиентской базы банка.

Аргументы против

Неорганический рост. С 2017 года капитал банка рос на 23% годовых, а по итогам 2023 года он увеличился на 18,6% — до 76,3 млрд рублей. Но около 40% этого роста реализовали за счет дополнительной эмиссии, вклада акционера и выпуска субординированных облигаций. В 2019 году банк выпустил субординированные облигации на 5 млрд рублей и провел дополнительную эмиссию в 2,5 млн акций.

В марте 2020 года банк докапитализировали на 5 млрд рублей путем выпуска 3,5 млн обыкновенных акций. В 2021 году банк снова разместил субординированные облигации и получил 7,6 млрд рублей от основного акционера. В 2022 году МТС снова докапитализировала «МТС-банк» — на этот раз на 11 млрд рублей.

Сейчас банк привлекает в ходе IPO 10 млрд рублей для поддержания достаточности капитала и сохранения высоких темпов роста. Не самый высокий уровень рентабельности капитала в сравнении с другими крупными банками может помешать ему органически расти и потребовать новых вливаний в будущем.

Ужесточение политики. Банк России уделяет особое внимание росту закредитованности россиян и старается ограничивать повышение числа необеспеченных кредитов через введение более жестких требований для банков. Так, осенью 2023 года регулятор повысил значения макропруденциальных лимитов по необеспеченным потребительским кредитам, а в феврале 2024 года сохранил их действие на второй квартал 2024.

Банк России ожидает, что прирост портфеля потребительских кредитов в 2024 году составит от 3 до 8%, и такая политика регулятора может осложнить для «МТС-банка» достижение поставленных целей в условиях высокой концентрации на необеспеченных кредитах в структуре кредитного портфеля.

По оценкам экспертов, регулирование со стороны Банка России будет направлено на дальнейшее снижение объемов выдачи ипотечных и потребительских кредитов. Банки также могут уменьшить объем выдачи кредитов в корпоративном сегменте ввиду активного роста долговой нагрузки у данных заемщиков в последние годы, что снизит вклад этого высокодоходного сегмента в чистую прибыль банков.

Чего ждать инвесторам от IPO «МТС-банка»

19 апреля «МТС-банк» объявил ценовой диапазон для участия в IPO и другие параметры предстоящего размещения. Индикативный ценовой диапазон IPO установили на уровне от 2350 до 2500 ₽ за акцию, что соответствует рыночной капитализации «МТС-банка» в 70,6—75,1 млрд рублей без учета денег, привлекаемых в рамках IPO. Базовый размер размещения составляет 10 млрд рублей. Оно будет состоять исключительно из акций дополнительной эмиссии. Все привлеченные деньги направят на реализацию стратегии роста и дальнейшее масштабирование розничного бизнеса банка.

В рамках IPO мажоритарный акционер банка, ПАО «МТС», не планирует продавать принадлежащие ему акции, сохранив мажоритарную долю в капитале банка по итогам размещения. Банк, его мажоритарный акционер и аффилированные с ними лица примут на себя обязательства, связанные с ограничением на продажу акций в течение 180 дней с даты начала торгов на Московской бирже.

Банки — организаторы размещения оценили справедливую стоимость «МТС-банка» в 115 млрд рублей. Таким образом, банк выходит на IPO с дисконтом к средним оценкам аналитиков. Но некоторые эксперты предложили и более скромные оценки. Например, аналитики Тинькофф Инвестиций оценивают справедливую стоимость компании в 95—112 млрд рублей. В SberCIB называют справедливую стоимость в 105 млрд рублей.

При анализе мультипликаторов «МТС-банк» не выглядит существенно привлекательнее других крупных российских банков. Например, бизнес Сбера кажется интереснее по стоимостной оценке, рентабельности и дивидендной доходности.

При этом книга заявок на участие в IPO была переподписана в два раза уже в первые часы после начала сбора заявок. Позитивный взгляд на предстоящее IPO со стороны аналитиков может поддержать спрос в первый день торгов, а дальнейшая динамика акций будет зависеть от того, насколько «МТС-банк» сможет реализовать намеченные планы по росту бизнеса и улучшению показателя рентабельности.

Сбор заявок для участия в размещении начался 19 апреля и завершится 25 апреля. Ожидается, что торги акциями «МТС-банка» начнутся 26 апреля 2024 года под тикером MBNK. Акции включат в первый уровень листинга Московской биржи.

Мультипликаторы «МТС-банка» и других российских банков

В этом материале обсудим, как устроен бизнес банка и стоит ли участвовать в размещении акций.

На чем зарабатывают

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса. До 2015 года бизнес банка почти пополам делился между корпоративным и розничным сегментом. По итогам 2014 года на корпоративный сегмент приходился 51% кредитного портфеля, а на розничный сегмент — 49%. Но в 2015 году «МТС-банк» поменял руководство и стратегию развития с фокусом на розничный сегмент.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования

с долей 17,5%, шестое место в России по размеру портфеля кредитных карт. По объему депозитов розничных клиентов банк занимает 15-е место в России, а по размеру активов — 24-е.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный. Общий размер кредитного портфеля по итогам года вырос на 39,7% — до 389,6 млрд рублей.

По итогам 2023 года «МТС-банк» существенно нарастил операционную эффективность: отношение операционных расходов к доходам составило 31,2% — против 35% годом ранее. Чистая прибыль в 2023 году выросла в 3,8 раза — до рекордных 12,5 млрд рублей. Капитал банка вырос на 18,6% за год — до 76,3 млрд рублей.

«МТС-банк» эффективно управляет процентной маржой, благодаря чему за последние четыре года она сохранялась вблизи одного уровня, несмотря на высокую волатильность процентных ставок в экономике. По итогам 2023 года показатель чистой процентной маржи вырос на процентный пункт и достиг 9,2%.

Операционные и финансовые результаты «МТС-банка», млрд рублей

Комиссионные доходы занимают 33% в структуре операционных доходов банка. По итогам 2023 года они выросли на 59%. Поддержание высокой доли комиссионных доходов снижает влияние процентного и кредитного риска на финансовые результаты банка.

Количество активных клиентов — физических лиц увеличилось за год до 3,8 млн человек — против 3,5 на конец 2022 года. Количество ежемесячных активных пользователей цифровых каналов банка составило 2,1 млн человек.

В начале 2024 года российские рейтинговые агентства — АКРА, НКР и «Эксперт РА» обновили рейтинги «МТС-банка» до уровня А по национальной шкале со стабильным прогнозом.

Аргументы за

Быстрые темпы роста бизнеса. «МТС-банк» — один из самых быстрорастущих розничных банков в России. За период с 2017 по 2023 год портфель необеспеченных кредитов банка рос в среднем на 50% в год, тогда как портфель необеспеченных кредитов всего банковского сектора за аналогичный период рос в среднем только на 15% в год. Благодаря опережающему росту «МТС-банк» смог подняться в рейтинге российских банков по размеру портфеля необеспеченных кредитов с 21-го места в 2017 году до восьмого в 2023. За четыре года число активных клиентов «МТС-банка» в розничном сегменте выросло на 58% и по итогам 2023 года достигло 3,8 млн.

В сегменте POS-кредитования «МТС-банк» нарастил объем кредитного портфеля с 11 до 56 млрд рублей, а доля банка на рынке выросла с 4,3 до 17,5%. По итогам 2023 года «МТС-банк» лидировал в сегменте.

Объем портфеля кредитных карт с 2017 увеличился в восемь раз — с 9 до 78 млрд рублей, — а доля банка на рынке выросла с 0,7 до 2,5%. По итогам 2023 года «МТС-банк» занимал шестое место в этом сегменте.

Кредитный портфель в сегменте кредитов наличными вырос в 23 раза, с 8 до 182 млрд рублей, а доля банка на рынке — с 0,1 до 1,8%. По итогам 2023 года «МТС-банк» занимал девятое место в этом сегменте.

Перспективный рынок. Согласно исследованию Frank RG, российский рынок розничного кредитования продолжит расти ежегодными темпами 11% до 2028 года. При этом бизнес «МТС-банка» растет быстрее в сравнении со средними значениями по рынку. Если с 2017 по 2023 рынок розничного кредитования России рос на 19% годовых, то розничный кредитный портфель «МТС-банка» — на 44% годовых.

Российский рынок розничного кредитования оставался устойчивым в период макроэкономической неопределенности 2020 и 2022 годов и продолжал расти, хоть и с некоторым замедлением. По итогам 2020 рост составил 14%, а по итогам 2022 — 10%.

Крупнейшим сегментом в целом по рынку остается ипотека, на которую по итогам 2023 года пришлось 55% розничного кредитного портфеля. На ипотечные кредиты приходилось 8% кредитного портфеля «МТС-банка» по итогам 2023 года. Согласно прогнозам, темпы роста ипотечного кредитного портфеля будут отставать от общего роста рынка и к 2028 году доля ипотеки сократится до 48% в общем объеме розничного кредитного портфеля. Сегмент кредитов наличными будет постепенно забирать рыночную долю у ипотеки на фоне ужесточения условий льготных ипотечных программ.

Согласно прогнозам Frank RG, в 2024 году объем выдачи кредитов наличными сократится на 20% на фоне высокой ключевой ставки. Но с 2025 года сегмент продолжит расти и объем выдачи почти удвоится к 2028 году — с 5,5 до 10,1 трлн рублей. На этот сегмент приходится 52% кредитного портфеля «МТС-банка».

Совокупный портфель кредитных карт в России будет расти в среднем на 14% в год в ближайшие пять лет и к 2028 году достигнет 6 трлн рублей. Уровень проникновения кредитных карт на российском рынке за последние пять лет увеличился с 20 до 25%, но все еще остается ниже в сравнении с другими странами. Например, в Китае уровень проникновения кредитных карт среди населения — 38%, в Италии — 58%, а в Канаде — 83%. Доля сегмента кредитных карт в розничном кредитном портфеле увеличится с 9% по итогам 2023 года до 11% к 2028 году. У «МТС-банка» на этот сегмент приходится 22% кредитного портфеля.

Если оценивать отношение кредитного портфеля домохозяйств к ВВП, то по этому показателю Россия заметно отстает от многих развитых и развивающихся стран, что оставляет простор для дальнейшего роста кредитного портфеля.

Менеджмент банка планирует сохранить высокие темпы роста бизнеса в дальнейшем, и помогут в этом деньги, привлеченные в результате IPO, и экосистема МТС.

По оценкам аналитиков рейтингового агентства «НКР», российские банки в 2024 году могут заработать 3,1—3,5 трлн рублей, что немногим меньше в сравнении с рекордными результатами прошлого года: тогда российские банки заработали 3,3 трлн рублей чистой прибыли. Показатель рентабельности сектора может составить 20—22% — против 25% по итогам 2023 года.

Экосистема МТС. «МТС-банк» — дочерняя компания МТС, владеющей одной из крупнейших экосистем в России. Привлечение клиентов для банка стоит дешевле благодаря доступу к клиентской базе сотового оператора, лояльность клиентов выше, средняя доходность на клиента из экосистемы МТС выше в сравнении с показателями клиентов, привлеченных извне.

Вот несколько примеров того, как интеграция в экосистему МТС помогает банку:

Доля одобрения кредитных заявок по ключевым продуктам банка на 20% выше для клиентов экосистемы МТС.

Среднее количество продуктов на клиента экосистемы на 29% выше.

Стоимость привлечения клиента через экосистему в цифровых каналах на 79% ниже, чем для клиентов, привлеченных извне.

Средняя годовая доходность на клиента экосистемы почти вдвое выше.

Уровень дефолта клиентов экосистемы в POS-кредитовании и кредитных картах на 20% ниже.

Доля проникновения мобильного банка в клиентскую базу «МТС-банка» по итогам 2023 года достигла 83% — против 68% в среднем на рынке.

Доля одобрения кредитных заявок по ключевым продуктам банка на 20% выше для клиентов экосистемы МТС.

Среднее количество продуктов на клиента экосистемы на 29% выше.

Стоимость привлечения клиента через экосистему в цифровых каналах на 79% ниже, чем для клиентов, привлеченных извне.

Средняя годовая доходность на клиента экосистемы почти вдвое выше.

Уровень дефолта клиентов экосистемы в POS-кредитовании и кредитных картах на 20% ниже.

Доля проникновения мобильного банка в клиентскую базу «МТС-банка» по итогам 2023 года достигла 83% — против 68% в среднем на рынке.

Количество клиентов «МТС-банка» по итогам 2023 года составило 3,8 млн, а количество пользователей экосистемы МТС, преимущественно сотового оператора, превышает 80 млн, что дает огромный потенциал для дальнейшего роста клиентской базы банка.

Аргументы против

Неорганический рост. С 2017 года капитал банка рос на 23% годовых, а по итогам 2023 года он увеличился на 18,6% — до 76,3 млрд рублей. Но около 40% этого роста реализовали за счет дополнительной эмиссии, вклада акционера и выпуска субординированных облигаций. В 2019 году банк выпустил субординированные облигации на 5 млрд рублей и провел дополнительную эмиссию в 2,5 млн акций.

В марте 2020 года банк докапитализировали на 5 млрд рублей путем выпуска 3,5 млн обыкновенных акций. В 2021 году банк снова разместил субординированные облигации и получил 7,6 млрд рублей от основного акционера. В 2022 году МТС снова докапитализировала «МТС-банк» — на этот раз на 11 млрд рублей.

Сейчас банк привлекает в ходе IPO 10 млрд рублей для поддержания достаточности капитала и сохранения высоких темпов роста. Не самый высокий уровень рентабельности капитала в сравнении с другими крупными банками может помешать ему органически расти и потребовать новых вливаний в будущем.

Ужесточение политики. Банк России уделяет особое внимание росту закредитованности россиян и старается ограничивать повышение числа необеспеченных кредитов через введение более жестких требований для банков. Так, осенью 2023 года регулятор повысил значения макропруденциальных лимитов по необеспеченным потребительским кредитам, а в феврале 2024 года сохранил их действие на второй квартал 2024.

Банк России ожидает, что прирост портфеля потребительских кредитов в 2024 году составит от 3 до 8%, и такая политика регулятора может осложнить для «МТС-банка» достижение поставленных целей в условиях высокой концентрации на необеспеченных кредитах в структуре кредитного портфеля.

По оценкам экспертов, регулирование со стороны Банка России будет направлено на дальнейшее снижение объемов выдачи ипотечных и потребительских кредитов. Банки также могут уменьшить объем выдачи кредитов в корпоративном сегменте ввиду активного роста долговой нагрузки у данных заемщиков в последние годы, что снизит вклад этого высокодоходного сегмента в чистую прибыль банков.

Чего ждать инвесторам от IPO «МТС-банка»

19 апреля «МТС-банк» объявил ценовой диапазон для участия в IPO и другие параметры предстоящего размещения. Индикативный ценовой диапазон IPO установили на уровне от 2350 до 2500 ₽ за акцию, что соответствует рыночной капитализации «МТС-банка» в 70,6—75,1 млрд рублей без учета денег, привлекаемых в рамках IPO. Базовый размер размещения составляет 10 млрд рублей. Оно будет состоять исключительно из акций дополнительной эмиссии. Все привлеченные деньги направят на реализацию стратегии роста и дальнейшее масштабирование розничного бизнеса банка.

В рамках IPO мажоритарный акционер банка, ПАО «МТС», не планирует продавать принадлежащие ему акции, сохранив мажоритарную долю в капитале банка по итогам размещения. Банк, его мажоритарный акционер и аффилированные с ними лица примут на себя обязательства, связанные с ограничением на продажу акций в течение 180 дней с даты начала торгов на Московской бирже.

Банки — организаторы размещения оценили справедливую стоимость «МТС-банка» в 115 млрд рублей. Таким образом, банк выходит на IPO с дисконтом к средним оценкам аналитиков. Но некоторые эксперты предложили и более скромные оценки. Например, аналитики Тинькофф Инвестиций оценивают справедливую стоимость компании в 95—112 млрд рублей. В SberCIB называют справедливую стоимость в 105 млрд рублей.

При анализе мультипликаторов «МТС-банк» не выглядит существенно привлекательнее других крупных российских банков. Например, бизнес Сбера кажется интереснее по стоимостной оценке, рентабельности и дивидендной доходности.

При этом книга заявок на участие в IPO была переподписана в два раза уже в первые часы после начала сбора заявок. Позитивный взгляд на предстоящее IPO со стороны аналитиков может поддержать спрос в первый день торгов, а дальнейшая динамика акций будет зависеть от того, насколько «МТС-банк» сможет реализовать намеченные планы по росту бизнеса и улучшению показателя рентабельности.

Сбор заявок для участия в размещении начался 19 апреля и завершится 25 апреля. Ожидается, что торги акциями «МТС-банка» начнутся 26 апреля 2024 года под тикером MBNK. Акции включат в первый уровень листинга Московской биржи.

Мультипликаторы «МТС-банка» и других российских банков

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба