Exelon работает в стабильном секторе регулируемых коммунальных услуг, что делает финансовые показатели компании относительно предсказуемыми. Согласование повышения тарифов в ключевых штатах с регуляторами и увеличение потребления электроэнергии центрами обработки данных должны обеспечить стабильный рост компании.

Мы присваиваем рейтинг «Покупать» акциям Exelon с целевой ценой $ 43,4 на ближайшие 12 месяцев. Потенциал роста составляет 15%.

Exelon — одна из крупнейших коммунальных компаний США, обслуживающая более 10,6 млн потребителей в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия.

Результаты за 1-й квартал 2024 г. оказались неоднозначными. Повышение тарифов позитивно отразилось на выручке (+8,6% г/г), однако EPS оказался ниже ожиданий аналитиков и составил $ 0,66 (-1,5% г/г). Штормовая погода в январе негативно отразилась на бизнесе Exelon в Филадельфии, а процентные расходы продолжили рост и составили $ 468 млн (+13,6% г/г).

Exelon подтвердила прогнозы по росту EPS. В 2024 г. Exelon рассчитывает продемонстрировать EPS в диапазоне $ 2,40–2,50, а в период 2023–2027 гг. руководство компании намерено увеличивать EPS на 5–7% в год.

Драйвером роста может стать рост электропотребления со стороны центров обработки данных (ЦОД), а также процессы электрификации промышленности в Иллинойсе и Пенсильвании. На фоне этих тенденций электропотребление в США в целом может перейти к росту впервые за десятилетия, что, безусловно, благоприятно для Exelon.

Exelon эффективно управляет операционными издержками. В 2016–2023 гг. рост расходов на обслуживание оборудования оказался ниже уровня инфляции.

Exelon увеличила капитальные затраты по инвестиционной программе до 2027 г. до $ 34,5 млрд. По нашим расчетам, в ближайшие 3 года CapEx продолжит расти и достигнет уровня около 38% от выручки.

Менеджмент Exelon стремится направлять на дивиденды около 60% от чистой прибыли. По нашим оценкам, общие дивиденды за 2024 г. могут составить $ 1,53 на акцию. При увеличении выплат на 5% в 1-м квартале 2025 г. дивиденд NTM может составить $ 1,56 с доходностью 3,6%.

Оценка акций Exelon по мультипликаторам P/E NTM и EV/EBITDA NTM аналогов и их историческим значениям самой компании предполагает целевую цену $ 43,4, что соответствует потенциалу роста на 15%.

Ведение деятельности в области регулируемых коммунальных услуг обеспечивает предсказуемость финансовых показателей Exelon, но ставит компанию в зависимость от решений регуляторов. В декабре 2023 г. регулятор отверг инвестиционную программу дочерней компании Exelon в Иллинойсе и одобрил увеличение выручки и ROE в меньшем размере, нежели ожидала Exelon.

Среди рисков мы выделяем природные катаклизмы. Экстремальная погода в январе 2024 г. в Филадельфии уже стала одной из основных причин более слабых результатов компании в 1-м квартале, чем ожидали аналитики.

Высокие процентные ставки в США снижают потенциал роста прибыли Exelon. В условиях политики ФРС higher-for-longer серьезным риском для финансовых показателей компании выступает рост процентных издержек.

Описание эмитента

Exelon — одна из крупнейших коммунальных компаний в США, обслуживающая более 10,6 млн потребителей в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия. Exelon включается в себя 6 полностью регулируемых компаний по передаче и распределению электроэнергии:

Atlantic City Electric (ACE)

Baltimore Gas and Electric (BGE)

Commonwealth Edison (ComEd)

Delmarva Power & Light (DPL)

PECO Energy Company (PECO)

Potomac Electric Power Company (Pepco)

Структура выручки Exelon в последние 3 года была стабильной. В 2023 г. наибольшую долю заняли «дочки» ComEd (33%), Pepco (26%), Peco (17%) и BGE (17%).

Exelon: выручка по сегментам, млрд $

Акционерный капитал Exelon состоит из 1 млрд акций, free float составляет 99,8%. Среди крупнейших акционеров — The Vanguard Group (10,53%), Wellington Management Group (9,31%) и BlackRock (9,01%).

Перспективы компании

Exelon работает в области регулируемых коммунальных услуг, что обуславливает предсказуемость финансовых результатов. В 2023 г. компания согласовала повышение тарифов на услуги ComEd, BGE и ACE. На данный момент на рассмотрении регуляторов находятся заявления о повышении тарифов PECO на общую сумму $ 464 млн и ComEd — на $ 627 млн. При повышении тарифов Exelon стремится к рентабельности собственного капитала (ROE) на уровне 9–10%.

Exelon довольно эффективно управляет издержками. В период 2016–2023 гг. расходы на обслуживание росли в среднем на 1,7% в год, что ниже среднегодовой инфляции за тот же период (3,2%). Инвестиции в автоматизацию операционных процессов и в улучшение стабильности электросетей позволяют Exеlon снижать риск непредвиденных расходов и сохранять рентабельность.

Драйверами роста может стать рост электропотребления со стороны ЦОД и процессы электрификации промышленности в Иллинойсе и Пенсильвании. Ряд аналитиков считает, что на фоне данных тенденций электропотребление в США в целом может перейти к росту впервые за десятилетия, что, безусловно, благоприятно для Exelon. С другой стороны, в области поставок электричества для ЦОД ожидается серьезная конкуренция: в отличие от PPL Electric Utilities, PECO еще не заключила конкретных соглашений с операторами ЦОД.

Риски компании

Традиционным риском для Exelon остаются природные катаклизмы. В январе 2024 г. штормовая погода в Филадельфии нанесла урон электрическому оборудованию и привела к проблемам с электричеством более чем у 215 тыс. потребителей PECO. Объемные инвестиции в повышение надежности электросетей снижают ущерб от природных бедствий, однако не способны полностью его предотвратить.

Регуляторная среда для Exelon в Иллинойсе становится менее благоприятной. В декабре 2023 г. местный регулятор отверг планы ComEd по капитальным затратам на ближайшие годы и установил ROE на уровне 8,91% против запрашиваемых компанией 10,5%. Одобренное регулятором увеличение выручки ComEd в грядущие 4 года составило лишь $ 506 млн, в то время как компания запрашивала $ 1,5 млрд. В марте ComEd подала апелляцию на решение регулятора, однако исход и сроки принятия решения пока сложно предсказать. По некоторым оценкам, неблагоприятное решение регулятора может снизить потенциал роста EPS Exelon в 2025 г. на 5%.

Высокие процентные ставки повышают стоимость долга и снижают дивидендную привлекательность бумаг Exelon. В условиях роста капитальных затрат Exelon наращивает объем заимствований для финансирования инвестиционных проектов. Процентные расходы компании в этих условиях растут и снижают потенциал роста чистой прибыли. С другой стороны, вероятное сохранение процентной ставки ФРС на высоком уровне в этом году негативно влияет на привлекательность дивидендной доходности Exelon. На данный момент доходность десятилетних гособлигаций США все еще превышает дивдоходность бумаг Exelon, и подобная ситуация, вероятно, сохранится до конца 2024 г.

Аудит Федеральной комиссии по регулированию в области энергетики (FERC) выявил нарушения в области распределения отдельных затрат на строительство. Для исправления ComEd, вероятно, будет вынуждена вернуть часть средств потребителям в этом году.

Выплаты акционерам

Exelon анонсировала, что дивиденд за 2-й квартал 2024 г. составит $ 0,38 на акцию, что на 5,6% больше выплат в аналогичном периоде прошлого года. Таким образом, мы ожидаем, что выплаты за 2024 г. составят около $ 1,53 на акцию. Если предположить, что в 1-м квартале 2025 г. выплаты будут повышены на 5%, то дивиденды за следующие 12 месяцев могут составить около $ 1,56, это соответствует дивидендной доходности NTM на уровне 3,6%.

Exelon: исторические и прогнозные дивидендные выплаты

В среднесрочном периоде акционеры Exelon могут рассчитывать на стабильный рост дивидендных выплат по мере роста прибыли компании: менеджмент стремится выплачивать около 60% от чистой прибыли, что является стандартным значением для коммунальной отрасли США.

Финансовые показатели

Прошлый год был неплохим для Exelon. За счет роста тарифов на электроэнергию у ComEd, PECO, BGE и PHI выручка выросла на 13,9% г/г, а чистая прибыль на акцию увеличилась до $ 2,34 (+12,5% г/г). В вопросе издержек стоит отметить рост топливных расходов на 29,3% и процентных расходов на 19,5% в 2023 г. В условиях политики ФРС higher-for-longer (поддержание ключевой ставки на высоком уровне на протяжении длительного времени) мы ожидаем, что финансовые показатели Exelon будут оставаться под давлением из-за не самых благоприятных условий для привлечения долгового финансирования.

Результаты за 1-й квартал 2024 г. оказались неоднозначными. С одной стороны, плановое повышение тарифов BGE и PHI продолжает позитивно отражаться на совокупной выручке Exelon (+8,6% г/г). С другой стороны, чистая прибыль на акцию оказалась ниже ожиданий аналитиков и составила $ 0,66 (-1,5% г/г). Штормовая погода в январе негативно отразилась на бизнесе PECO, увеличив издержки. Кроме того, процентные расходы Exelon продолжили рост и в 1-м квартале составили $ 468 млн (+13,6% г/г).

Несмотря на смешанные результаты 1-го квартала, менеджмент подтвердил прогнозы относительно роста EPS. В 2024 г. Exelon рассчитывает продемонстрировать EPS в диапазоне $ 2,40–2,50. В период 2023–2027 гг. руководство компании намерено увеличивать EPS с совокупными среднегодовыми темпами роста (CAGR) 5–7%.

Exelon увеличила капитальные затраты по инвестиционной программе до 2027 г. до $ 34,5 млрд. Согласно планам компании, $ 20,8 млрд будет инвестировано в активы по распределению электроэнергии, $ 6,7 млрд — в передачу, а $ 3,9 млрд — в доставку газа. Крупные инвестиции в том числе связаны с подготовкой электросетей к повышенной нагрузке на фоне ожидаемого роста спроса. По нашим расчетам, в ближайшие 3 года CapEx продолжит расти и может достигнуть уровня около 38% от выручки.

Долговая нагрузка Exelon стабилизируется. Несмотря на рост общего объема чистого долга, мы ожидаем, что в ближайшие 3 года коэффициент «Чистый долг / EBITDA» не превысит среднеотраслевой уровень 6,04.

Exelon: ключевые данные отчетности, млрд $

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Exelon мы использовали сравнительный метод относительно мультипликаторов P/E NTM и EV/EBITDA NTM компаний-аналогов, а также исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E NTM и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $ 44,5 млрд, что соответствует $ 44 на акцию. Потенциал роста равен 16%.

Оценка по медиане исторических значений мультипликаторов P/E NTM и EV/EBITDA NTM за 12 месяцев подразумевает целевую капитализацию в размере $ 42,3 млрд, или $ 42 на акцию. Апсайд составляет 11%.

Для окончательной оценки мы использовали среднее арифметическое значений целевой капитализации по двум методам. Таким образом, комбинированная целевая капитализация Exelon составляет $ 43,4 млрд, или $ 43,4 на акцию, что соответствует потенциалу роста на 15%. Исходя из этой оценки, мы присваиваем бумагам Exelon рейтинг «Покупать».

Exelon: оценка по мультипликаторам аналогов

Exelon: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Exelon по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 39,0 (апсайд — 5%), а рейтинг акции равен 3,3 (где 1,0 соответствует Strong Sell, 3,0 – Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $ 38,00 («Держать»), Wells Fargo Securities — $ 40,00 («Держать»), Equisights— $ 41,12 («Держать»), Evercore ISI — $ 40,00 («Держать»).

Акции на фондовом рынке

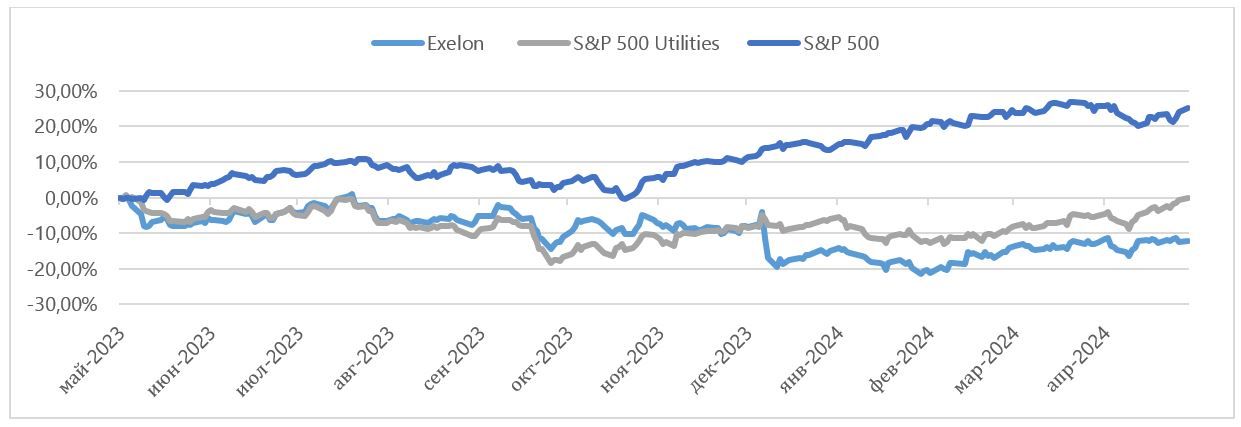

Последние 12 месяцев динамика бумаг Exelon была хуже, как индекса широкого рынка S&P 500 (+25,2%), так и относительно отраслевого индекса S&P 500 Utilities (-0,1%). За этот же период стоимость акций компании снизилась на 12,2%. Отставание Exelon от динамики сектора началось в середине декабря 2023 г., когда инвесторов неприятно удивило решение регулятора Иллинойса относительно бизнес-планов ComEd.

Exelon: динамика акций на фондовом рынке

Технический анализ

На дневном графике акции Exelon пытаются переломить долгосрочный медвежий тренд и уже преодолели сильный уровень сопротивления на отметке $ 37,6. В случае успеха в пробитии нисходящего тренда целью для роста может стать следующий уровень сопротивления — $ 41,4.

Мы присваиваем рейтинг «Покупать» акциям Exelon с целевой ценой $ 43,4 на ближайшие 12 месяцев. Потенциал роста составляет 15%.

Exelon — одна из крупнейших коммунальных компаний США, обслуживающая более 10,6 млн потребителей в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия.

Результаты за 1-й квартал 2024 г. оказались неоднозначными. Повышение тарифов позитивно отразилось на выручке (+8,6% г/г), однако EPS оказался ниже ожиданий аналитиков и составил $ 0,66 (-1,5% г/г). Штормовая погода в январе негативно отразилась на бизнесе Exelon в Филадельфии, а процентные расходы продолжили рост и составили $ 468 млн (+13,6% г/г).

Exelon подтвердила прогнозы по росту EPS. В 2024 г. Exelon рассчитывает продемонстрировать EPS в диапазоне $ 2,40–2,50, а в период 2023–2027 гг. руководство компании намерено увеличивать EPS на 5–7% в год.

Драйвером роста может стать рост электропотребления со стороны центров обработки данных (ЦОД), а также процессы электрификации промышленности в Иллинойсе и Пенсильвании. На фоне этих тенденций электропотребление в США в целом может перейти к росту впервые за десятилетия, что, безусловно, благоприятно для Exelon.

Exelon эффективно управляет операционными издержками. В 2016–2023 гг. рост расходов на обслуживание оборудования оказался ниже уровня инфляции.

Exelon увеличила капитальные затраты по инвестиционной программе до 2027 г. до $ 34,5 млрд. По нашим расчетам, в ближайшие 3 года CapEx продолжит расти и достигнет уровня около 38% от выручки.

Менеджмент Exelon стремится направлять на дивиденды около 60% от чистой прибыли. По нашим оценкам, общие дивиденды за 2024 г. могут составить $ 1,53 на акцию. При увеличении выплат на 5% в 1-м квартале 2025 г. дивиденд NTM может составить $ 1,56 с доходностью 3,6%.

Оценка акций Exelon по мультипликаторам P/E NTM и EV/EBITDA NTM аналогов и их историческим значениям самой компании предполагает целевую цену $ 43,4, что соответствует потенциалу роста на 15%.

Ведение деятельности в области регулируемых коммунальных услуг обеспечивает предсказуемость финансовых показателей Exelon, но ставит компанию в зависимость от решений регуляторов. В декабре 2023 г. регулятор отверг инвестиционную программу дочерней компании Exelon в Иллинойсе и одобрил увеличение выручки и ROE в меньшем размере, нежели ожидала Exelon.

Среди рисков мы выделяем природные катаклизмы. Экстремальная погода в январе 2024 г. в Филадельфии уже стала одной из основных причин более слабых результатов компании в 1-м квартале, чем ожидали аналитики.

Высокие процентные ставки в США снижают потенциал роста прибыли Exelon. В условиях политики ФРС higher-for-longer серьезным риском для финансовых показателей компании выступает рост процентных издержек.

Описание эмитента

Exelon — одна из крупнейших коммунальных компаний в США, обслуживающая более 10,6 млн потребителей в штатах Иллинойс, Делавэр, Мэриленд, Нью-Джерси, Пенсильвания и в округе Колумбия. Exelon включается в себя 6 полностью регулируемых компаний по передаче и распределению электроэнергии:

Atlantic City Electric (ACE)

Baltimore Gas and Electric (BGE)

Commonwealth Edison (ComEd)

Delmarva Power & Light (DPL)

PECO Energy Company (PECO)

Potomac Electric Power Company (Pepco)

Структура выручки Exelon в последние 3 года была стабильной. В 2023 г. наибольшую долю заняли «дочки» ComEd (33%), Pepco (26%), Peco (17%) и BGE (17%).

Exelon: выручка по сегментам, млрд $

Акционерный капитал Exelon состоит из 1 млрд акций, free float составляет 99,8%. Среди крупнейших акционеров — The Vanguard Group (10,53%), Wellington Management Group (9,31%) и BlackRock (9,01%).

Перспективы компании

Exelon работает в области регулируемых коммунальных услуг, что обуславливает предсказуемость финансовых результатов. В 2023 г. компания согласовала повышение тарифов на услуги ComEd, BGE и ACE. На данный момент на рассмотрении регуляторов находятся заявления о повышении тарифов PECO на общую сумму $ 464 млн и ComEd — на $ 627 млн. При повышении тарифов Exelon стремится к рентабельности собственного капитала (ROE) на уровне 9–10%.

Exelon довольно эффективно управляет издержками. В период 2016–2023 гг. расходы на обслуживание росли в среднем на 1,7% в год, что ниже среднегодовой инфляции за тот же период (3,2%). Инвестиции в автоматизацию операционных процессов и в улучшение стабильности электросетей позволяют Exеlon снижать риск непредвиденных расходов и сохранять рентабельность.

Драйверами роста может стать рост электропотребления со стороны ЦОД и процессы электрификации промышленности в Иллинойсе и Пенсильвании. Ряд аналитиков считает, что на фоне данных тенденций электропотребление в США в целом может перейти к росту впервые за десятилетия, что, безусловно, благоприятно для Exelon. С другой стороны, в области поставок электричества для ЦОД ожидается серьезная конкуренция: в отличие от PPL Electric Utilities, PECO еще не заключила конкретных соглашений с операторами ЦОД.

Риски компании

Традиционным риском для Exelon остаются природные катаклизмы. В январе 2024 г. штормовая погода в Филадельфии нанесла урон электрическому оборудованию и привела к проблемам с электричеством более чем у 215 тыс. потребителей PECO. Объемные инвестиции в повышение надежности электросетей снижают ущерб от природных бедствий, однако не способны полностью его предотвратить.

Регуляторная среда для Exelon в Иллинойсе становится менее благоприятной. В декабре 2023 г. местный регулятор отверг планы ComEd по капитальным затратам на ближайшие годы и установил ROE на уровне 8,91% против запрашиваемых компанией 10,5%. Одобренное регулятором увеличение выручки ComEd в грядущие 4 года составило лишь $ 506 млн, в то время как компания запрашивала $ 1,5 млрд. В марте ComEd подала апелляцию на решение регулятора, однако исход и сроки принятия решения пока сложно предсказать. По некоторым оценкам, неблагоприятное решение регулятора может снизить потенциал роста EPS Exelon в 2025 г. на 5%.

Высокие процентные ставки повышают стоимость долга и снижают дивидендную привлекательность бумаг Exelon. В условиях роста капитальных затрат Exelon наращивает объем заимствований для финансирования инвестиционных проектов. Процентные расходы компании в этих условиях растут и снижают потенциал роста чистой прибыли. С другой стороны, вероятное сохранение процентной ставки ФРС на высоком уровне в этом году негативно влияет на привлекательность дивидендной доходности Exelon. На данный момент доходность десятилетних гособлигаций США все еще превышает дивдоходность бумаг Exelon, и подобная ситуация, вероятно, сохранится до конца 2024 г.

Аудит Федеральной комиссии по регулированию в области энергетики (FERC) выявил нарушения в области распределения отдельных затрат на строительство. Для исправления ComEd, вероятно, будет вынуждена вернуть часть средств потребителям в этом году.

Выплаты акционерам

Exelon анонсировала, что дивиденд за 2-й квартал 2024 г. составит $ 0,38 на акцию, что на 5,6% больше выплат в аналогичном периоде прошлого года. Таким образом, мы ожидаем, что выплаты за 2024 г. составят около $ 1,53 на акцию. Если предположить, что в 1-м квартале 2025 г. выплаты будут повышены на 5%, то дивиденды за следующие 12 месяцев могут составить около $ 1,56, это соответствует дивидендной доходности NTM на уровне 3,6%.

Exelon: исторические и прогнозные дивидендные выплаты

В среднесрочном периоде акционеры Exelon могут рассчитывать на стабильный рост дивидендных выплат по мере роста прибыли компании: менеджмент стремится выплачивать около 60% от чистой прибыли, что является стандартным значением для коммунальной отрасли США.

Финансовые показатели

Прошлый год был неплохим для Exelon. За счет роста тарифов на электроэнергию у ComEd, PECO, BGE и PHI выручка выросла на 13,9% г/г, а чистая прибыль на акцию увеличилась до $ 2,34 (+12,5% г/г). В вопросе издержек стоит отметить рост топливных расходов на 29,3% и процентных расходов на 19,5% в 2023 г. В условиях политики ФРС higher-for-longer (поддержание ключевой ставки на высоком уровне на протяжении длительного времени) мы ожидаем, что финансовые показатели Exelon будут оставаться под давлением из-за не самых благоприятных условий для привлечения долгового финансирования.

Результаты за 1-й квартал 2024 г. оказались неоднозначными. С одной стороны, плановое повышение тарифов BGE и PHI продолжает позитивно отражаться на совокупной выручке Exelon (+8,6% г/г). С другой стороны, чистая прибыль на акцию оказалась ниже ожиданий аналитиков и составила $ 0,66 (-1,5% г/г). Штормовая погода в январе негативно отразилась на бизнесе PECO, увеличив издержки. Кроме того, процентные расходы Exelon продолжили рост и в 1-м квартале составили $ 468 млн (+13,6% г/г).

Несмотря на смешанные результаты 1-го квартала, менеджмент подтвердил прогнозы относительно роста EPS. В 2024 г. Exelon рассчитывает продемонстрировать EPS в диапазоне $ 2,40–2,50. В период 2023–2027 гг. руководство компании намерено увеличивать EPS с совокупными среднегодовыми темпами роста (CAGR) 5–7%.

Exelon увеличила капитальные затраты по инвестиционной программе до 2027 г. до $ 34,5 млрд. Согласно планам компании, $ 20,8 млрд будет инвестировано в активы по распределению электроэнергии, $ 6,7 млрд — в передачу, а $ 3,9 млрд — в доставку газа. Крупные инвестиции в том числе связаны с подготовкой электросетей к повышенной нагрузке на фоне ожидаемого роста спроса. По нашим расчетам, в ближайшие 3 года CapEx продолжит расти и может достигнуть уровня около 38% от выручки.

Долговая нагрузка Exelon стабилизируется. Несмотря на рост общего объема чистого долга, мы ожидаем, что в ближайшие 3 года коэффициент «Чистый долг / EBITDA» не превысит среднеотраслевой уровень 6,04.

Exelon: ключевые данные отчетности, млрд $

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций Exelon мы использовали сравнительный метод относительно мультипликаторов P/E NTM и EV/EBITDA NTM компаний-аналогов, а также исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E NTM и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $ 44,5 млрд, что соответствует $ 44 на акцию. Потенциал роста равен 16%.

Оценка по медиане исторических значений мультипликаторов P/E NTM и EV/EBITDA NTM за 12 месяцев подразумевает целевую капитализацию в размере $ 42,3 млрд, или $ 42 на акцию. Апсайд составляет 11%.

Для окончательной оценки мы использовали среднее арифметическое значений целевой капитализации по двум методам. Таким образом, комбинированная целевая капитализация Exelon составляет $ 43,4 млрд, или $ 43,4 на акцию, что соответствует потенциалу роста на 15%. Исходя из этой оценки, мы присваиваем бумагам Exelon рейтинг «Покупать».

Exelon: оценка по мультипликаторам аналогов

Exelon: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Exelon по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 39,0 (апсайд — 5%), а рейтинг акции равен 3,3 (где 1,0 соответствует Strong Sell, 3,0 – Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $ 38,00 («Держать»), Wells Fargo Securities — $ 40,00 («Держать»), Equisights— $ 41,12 («Держать»), Evercore ISI — $ 40,00 («Держать»).

Акции на фондовом рынке

Последние 12 месяцев динамика бумаг Exelon была хуже, как индекса широкого рынка S&P 500 (+25,2%), так и относительно отраслевого индекса S&P 500 Utilities (-0,1%). За этот же период стоимость акций компании снизилась на 12,2%. Отставание Exelon от динамики сектора началось в середине декабря 2023 г., когда инвесторов неприятно удивило решение регулятора Иллинойса относительно бизнес-планов ComEd.

Exelon: динамика акций на фондовом рынке

Технический анализ

На дневном графике акции Exelon пытаются переломить долгосрочный медвежий тренд и уже преодолели сильный уровень сопротивления на отметке $ 37,6. В случае успеха в пробитии нисходящего тренда целью для роста может стать следующий уровень сопротивления — $ 41,4.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба