10 мая 2024 | ОФЗ Финансовый Архитектор

В контексте текущей доходности длинных ОФЗ хотел бы немного пролить свет на тему возможных рисков при их покупке. А также знаю, что многие сравнивают ЗПИФ недвижимости с длинными облигациями, хотел бы поделиться мыслями и по этой теме тоже.

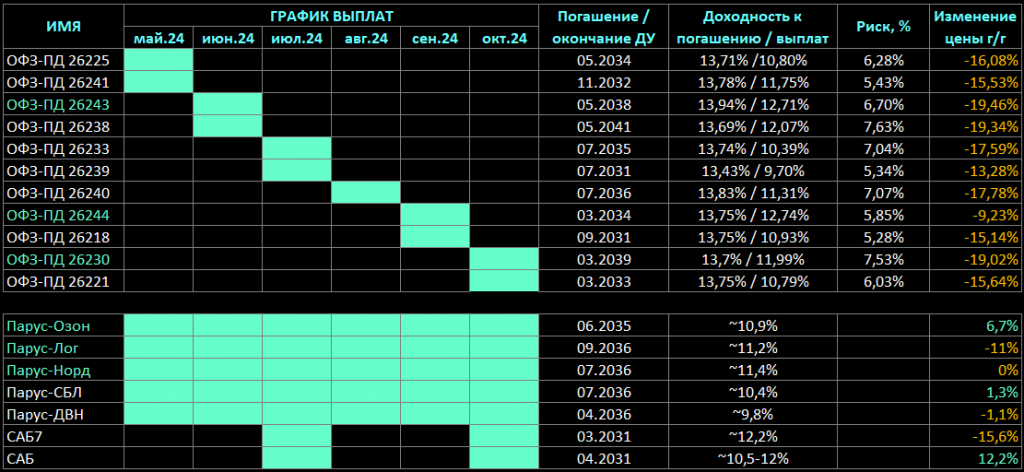

Я свел в одну таблицу некоторые важные параметры по длинным ОФЗ и некоторым ЗПИФ-ам недвижимости, у которых окончания срока доверительного управления не ранее 2030 года (потому что ЗПИФ с более короткими сроками вот конкретно мне не интересны).

Некоторые параметры длинных ОФЗ и некоторых ЗПИФ недвижимости на 10.05.2024. Источники: скринеры УК Доходъ, Smart-Lab и другие открытые источники.

Первое, на что хочется обратить внимание — колонка «Риск, %» для длинных ОФЗ. Там указано примерное изменение стоимости облигации при изменении доходности на 1% пункт по данным УК Доходъ. То есть, если доходности облигаций продолжат расти, то приблизительно на эти цифры будет пропорциональное падение стоимости самой облигации, верно и обратное, если все же доходность длинных ОФЗ будет падать, то и их цена пропорционально вырастит.

Что может привести к падению облигации (росту ее доходности)? Во-первых Минфин во 2-м квартале привлекает огромные объемы заимствований, что оказывает давление на цену, во-вторых риски роста инфляции (с которой борется ЦБ) будут и дальше оказывать давление на длинные бумаги. Напротив, когда период пика заимствования будет пройден, при условии, что риски сильного роста инфляции не реализуются, можно ожидать переоценки ОФЗ вверх. Как будет на самом деле? Магического шара у меня нет, так что просто держу несколько ОФЗ для диверсификации, на сегодня они у меня находятся во 2-м моем основном портфеле — с коммерческой недвижимостью (это означает, что они могут быть проданы в любой момент для покупки ЗПИФ недвижимости). И это не инвестиционная рекомендация.

Теперь перейдем к фондам недвижимости. Сам я владею 3-мя фондами: Парус-Озон, Парус-Норд, Парус-Лог, держусь подальше от любых фондов, которые собирают деньги под будущие покупки, по крайней мере до тех пор, пока они наконец не сформируют готовый портфель недвижимости. И это тоже не инвестиционная рекомендация.

Так вот, я неоднократно встречал сравнение ЗПИФ недвижимости с облигациями. Полагаю, это в корне не верный подход. На уровне практики просто посмотрим на последнюю колонку «Изменение цены год к году», где прекрасно видно, что облигации и фонды вели себя сильно по-разному и именно поэтому по фондам не заполнена колонка «Риск», так как рассчитать его крайне сложно (даже не хочу тратить время, чтобы попробовать учесть множество факторов, потому что это нерентабельная трата своего времени).

Отдельный комментарий по падению САБ7: фонд несколько лет собирал 100 млрд денег инвесторов, несколько лет покупал объекты недвижимости по, на мой взгляд, высоким ценам и держит примерно 34% активов в депозитах (по состоянию на конец марта 2024). В условиях высоких ставок депозиты, например за март 2024, сформировали примерно 46,6% доходов фонда. Еще раз: 34% активов формирует 46%+ дохода. Что случится, если ставки пойдут вниз или если фонд потратит депозиты на недвижимость с доходностью ~10-11% годовых? Доходы от активов снизятся, как и доход инвесторов. И так, на горизонте 3 лет риск снижения дивидендных выплат, либо отсутствие их роста — это высоковероятный риск для фонда САБ7.

Отдельный комментарий по фонду Парус-Лог: фонд производит дополнительную эмиссию паев, одновременно на фонд давит риск снижения дивидендных выплат, так как часть используемых в фонде кредитов взято под плавающую ставку, в результате чего фонд вынужден тратить резервы:

В фондах, где в ближайшее время не возникает процентных рисков по взятым кредитам (либо имеются высокие резервы, либо еще есть большой запас времени по использованию дешевых кредитов), либо кредитов нет вовсе, мы наблюдаем рост стоимости пая, при том, что за последние 12 месяцев доходности депозитов и облигаций выросли. Как же так?

А вот так: ЗПИФ недвижимости нельзя сравнивать с облигациями. ЗПИФ недвижимости по своей сути — это квази-акция. Что имею в виду? Можно выделить два основных вида финансирования бизнеса — долговое (кредиты, облигации, займы), где бизнес привлекает деньги на заранее определенный срок по заранее определенным условиям и долевое, которое привлекается бессрочно, но инвестор получает право на получение прибыли при ее распределении пропорционально своей доли. ЗПИФ недвижимости — это долевой капитал, то есть если доходность объектов вырастит или мы ожидаем, что она вырастит когда-то потом, это повлияет на стоимость паев.

А рынок, на самом деле, ожидает рост арендных потоков от качественных объектов в будущем:

Мы видим, что скорость роста арендных ставок растет. А вот что пишет NF group про рынок складской недвижимости в регионе:

При этом сами фонды заключают с арендаторами долгосрочные договора, наиболее часто может встретить условия индексации в диапазоне 4-7% в год, даже если индексация привязана к инфляции, все равно устанавливается верхний потолок. Договора аренды, по моим наблюдениям, чаще всего заключают на срок примерно 5-10 лет. Приведу несколько примеров:

Парус-Лог: индексация на размер инфляции в диапазоне 4-8%, срок договора до 30.11.2029;

Парус-Озон: индексация 4% в год, срок договора до 2030 года;

Парус-СБЛ: индексация 5% в год, срок договора до 2029 года.

Во всех приведенных примерах стоимость аренды уже ниже рыночной, и нет никаких вариантов ее поднять к рыночному уровню до окончания срока договора. И это очень хорошо, так как в моменте создается дисконт в стоимости объекта, который со временем будет устранен, но у нас есть время неспеша сформировать позицию на будущее. И это опять не инвестиционная рекомендация.

Резюме:

В среднем длинные ОФЗ имеют риски падения в диапазоне 5-7% при росте доходностей на 1% пункт, но могут аналогично и вырасти при снижении доходностей;

ЗПИФ недвижимости по своему поведению и механизму работы больше похожи на акции, чем на облигации;

Реальные активы долгосрочно компенсируют инфляционные риски.

В результате долгих размышлений я принял решение произвести легкую корректировку в своем портфеле недвижимости, сократив долю в ЗПИФ на символические 4% в пользу ОФЗ, дальнейшие продажи не планирую, продолжу формировать капитал на депозитах и в облигациях под будущие покупки ЗПИФ-Н. Правильное время пока еще не пришло, но обязательно придет.

На этом все.Все написанное в статье не является инвестиционной / индивидуальной инвестиционной рекомендацией или призывом покупать / продавать какие-либо ценные бумаги. Статья является дневником автора и носит развлекательно-информационный характер.

Я свел в одну таблицу некоторые важные параметры по длинным ОФЗ и некоторым ЗПИФ-ам недвижимости, у которых окончания срока доверительного управления не ранее 2030 года (потому что ЗПИФ с более короткими сроками вот конкретно мне не интересны).

Некоторые параметры длинных ОФЗ и некоторых ЗПИФ недвижимости на 10.05.2024. Источники: скринеры УК Доходъ, Smart-Lab и другие открытые источники.

Первое, на что хочется обратить внимание — колонка «Риск, %» для длинных ОФЗ. Там указано примерное изменение стоимости облигации при изменении доходности на 1% пункт по данным УК Доходъ. То есть, если доходности облигаций продолжат расти, то приблизительно на эти цифры будет пропорциональное падение стоимости самой облигации, верно и обратное, если все же доходность длинных ОФЗ будет падать, то и их цена пропорционально вырастит.

Что может привести к падению облигации (росту ее доходности)? Во-первых Минфин во 2-м квартале привлекает огромные объемы заимствований, что оказывает давление на цену, во-вторых риски роста инфляции (с которой борется ЦБ) будут и дальше оказывать давление на длинные бумаги. Напротив, когда период пика заимствования будет пройден, при условии, что риски сильного роста инфляции не реализуются, можно ожидать переоценки ОФЗ вверх. Как будет на самом деле? Магического шара у меня нет, так что просто держу несколько ОФЗ для диверсификации, на сегодня они у меня находятся во 2-м моем основном портфеле — с коммерческой недвижимостью (это означает, что они могут быть проданы в любой момент для покупки ЗПИФ недвижимости). И это не инвестиционная рекомендация.

Теперь перейдем к фондам недвижимости. Сам я владею 3-мя фондами: Парус-Озон, Парус-Норд, Парус-Лог, держусь подальше от любых фондов, которые собирают деньги под будущие покупки, по крайней мере до тех пор, пока они наконец не сформируют готовый портфель недвижимости. И это тоже не инвестиционная рекомендация.

Так вот, я неоднократно встречал сравнение ЗПИФ недвижимости с облигациями. Полагаю, это в корне не верный подход. На уровне практики просто посмотрим на последнюю колонку «Изменение цены год к году», где прекрасно видно, что облигации и фонды вели себя сильно по-разному и именно поэтому по фондам не заполнена колонка «Риск», так как рассчитать его крайне сложно (даже не хочу тратить время, чтобы попробовать учесть множество факторов, потому что это нерентабельная трата своего времени).

Отдельный комментарий по падению САБ7: фонд несколько лет собирал 100 млрд денег инвесторов, несколько лет покупал объекты недвижимости по, на мой взгляд, высоким ценам и держит примерно 34% активов в депозитах (по состоянию на конец марта 2024). В условиях высоких ставок депозиты, например за март 2024, сформировали примерно 46,6% доходов фонда. Еще раз: 34% активов формирует 46%+ дохода. Что случится, если ставки пойдут вниз или если фонд потратит депозиты на недвижимость с доходностью ~10-11% годовых? Доходы от активов снизятся, как и доход инвесторов. И так, на горизонте 3 лет риск снижения дивидендных выплат, либо отсутствие их роста — это высоковероятный риск для фонда САБ7.

Отдельный комментарий по фонду Парус-Лог: фонд производит дополнительную эмиссию паев, одновременно на фонд давит риск снижения дивидендных выплат, так как часть используемых в фонде кредитов взято под плавающую ставку, в результате чего фонд вынужден тратить резервы:

В фондах, где в ближайшее время не возникает процентных рисков по взятым кредитам (либо имеются высокие резервы, либо еще есть большой запас времени по использованию дешевых кредитов), либо кредитов нет вовсе, мы наблюдаем рост стоимости пая, при том, что за последние 12 месяцев доходности депозитов и облигаций выросли. Как же так?

А вот так: ЗПИФ недвижимости нельзя сравнивать с облигациями. ЗПИФ недвижимости по своей сути — это квази-акция. Что имею в виду? Можно выделить два основных вида финансирования бизнеса — долговое (кредиты, облигации, займы), где бизнес привлекает деньги на заранее определенный срок по заранее определенным условиям и долевое, которое привлекается бессрочно, но инвестор получает право на получение прибыли при ее распределении пропорционально своей доли. ЗПИФ недвижимости — это долевой капитал, то есть если доходность объектов вырастит или мы ожидаем, что она вырастит когда-то потом, это повлияет на стоимость паев.

А рынок, на самом деле, ожидает рост арендных потоков от качественных объектов в будущем:

Мы видим, что скорость роста арендных ставок растет. А вот что пишет NF group про рынок складской недвижимости в регионе:

Объем сделок в Московском регионе по итогам 2023 года достиг рекордных 3,25 млн кв. м. Средний уровень запрашиваемых ставок аренды c начала года вырос на 55% до уровня 8 500 руб./кв. м/год triple net. Доля вакантных площадей достигла минимального значения – менее 0,1%.

При этом сами фонды заключают с арендаторами долгосрочные договора, наиболее часто может встретить условия индексации в диапазоне 4-7% в год, даже если индексация привязана к инфляции, все равно устанавливается верхний потолок. Договора аренды, по моим наблюдениям, чаще всего заключают на срок примерно 5-10 лет. Приведу несколько примеров:

Парус-Лог: индексация на размер инфляции в диапазоне 4-8%, срок договора до 30.11.2029;

Парус-Озон: индексация 4% в год, срок договора до 2030 года;

Парус-СБЛ: индексация 5% в год, срок договора до 2029 года.

Во всех приведенных примерах стоимость аренды уже ниже рыночной, и нет никаких вариантов ее поднять к рыночному уровню до окончания срока договора. И это очень хорошо, так как в моменте создается дисконт в стоимости объекта, который со временем будет устранен, но у нас есть время неспеша сформировать позицию на будущее. И это опять не инвестиционная рекомендация.

Резюме:

В среднем длинные ОФЗ имеют риски падения в диапазоне 5-7% при росте доходностей на 1% пункт, но могут аналогично и вырасти при снижении доходностей;

ЗПИФ недвижимости по своему поведению и механизму работы больше похожи на акции, чем на облигации;

Реальные активы долгосрочно компенсируют инфляционные риски.

В результате долгих размышлений я принял решение произвести легкую корректировку в своем портфеле недвижимости, сократив долю в ЗПИФ на символические 4% в пользу ОФЗ, дальнейшие продажи не планирую, продолжу формировать капитал на депозитах и в облигациях под будущие покупки ЗПИФ-Н. Правильное время пока еще не пришло, но обязательно придет.

На этом все.Все написанное в статье не является инвестиционной / индивидуальной инвестиционной рекомендацией или призывом покупать / продавать какие-либо ценные бумаги. Статья является дневником автора и носит развлекательно-информационный характер.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба