22 мая 2024 investing.com Робертс Лэнс

Когда рынки рвутся вверх, инвесторы часто прибегают к бенчмаркингу. Они сравнивают результаты своего портфеля с одним из основных индексов — чаще всего с S&P 500. И хотя Уолл-стрит и финансируемые Уолл-стрит медиа активно поощряют бенчмаркинг, стоит ли им так увлекаться?

Для начала давайте попытаемся понять, почему Уолл-стрит хочет, чтобы вы сравнивали свои портфели с бенчмарком.

Вызываемые сравнением чувства неудовлетворенности и неуверенности в себе — повсеместное явление, если судить по количеству спама, рекламирующего все на свете — от средств для похудения до пластической хирургии. Проще говоря, нам достаточно того, что мы имеем, пока мы не увидим, что кто-то другой имеет больше. Какими бы ни были причины, сравнение на финансовых рынках может приводить к ужаснейшим ошибкам.

Постоянное сравнение своих результатов со случайно выбранным бенчмарком остается ключевой причиной, по которой инвесторам так трудно усидеть на месте и позволить благоприятным процессам работать на себя. Они отвлекаются на сравнения и теряют фокус.

Клиенты расплываются в улыбке, когда слышат о доходности 12% на своем счете. Если же им сказать, что «все остальные» заработали 14%, от этой улыбки не останется и следа. Индустрия финансовых услуг в ее сегодняшнем виде строится на разочаровании, из-за которого люди продолжают лихорадочно переводить свои деньги из одного места в другое.

А теперь раскроем один неприглядный секрет. Эти потоки денег создают доход. Придумывая все новые бенчмарки, индексы и стили инвестирования, финансовая индустрия по сути создает новые ориентиры для сравнения, из-за чего клиенты постоянно недовольны.

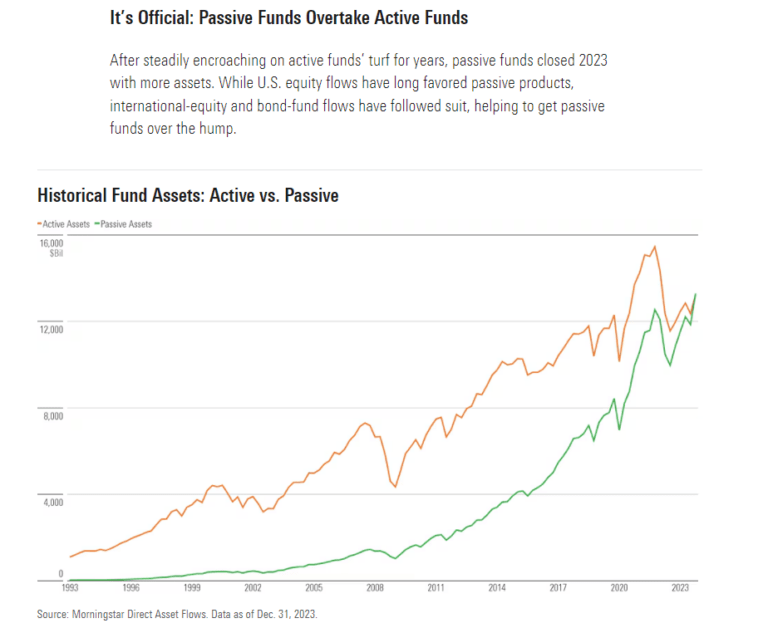

Это также объясняет, почему индексное инвестирование стало новой мантрой финансовых консультантов. Поскольку большинство управляющих не могут из года в год опережать соответствующий бенчмарк, консультанты предлагают купить сам индекс. А ведь увеличение доли индексного инвестирования (и в целом пассивного, или систематического, инвестирования) привело к снижению ликвидности на рынках.

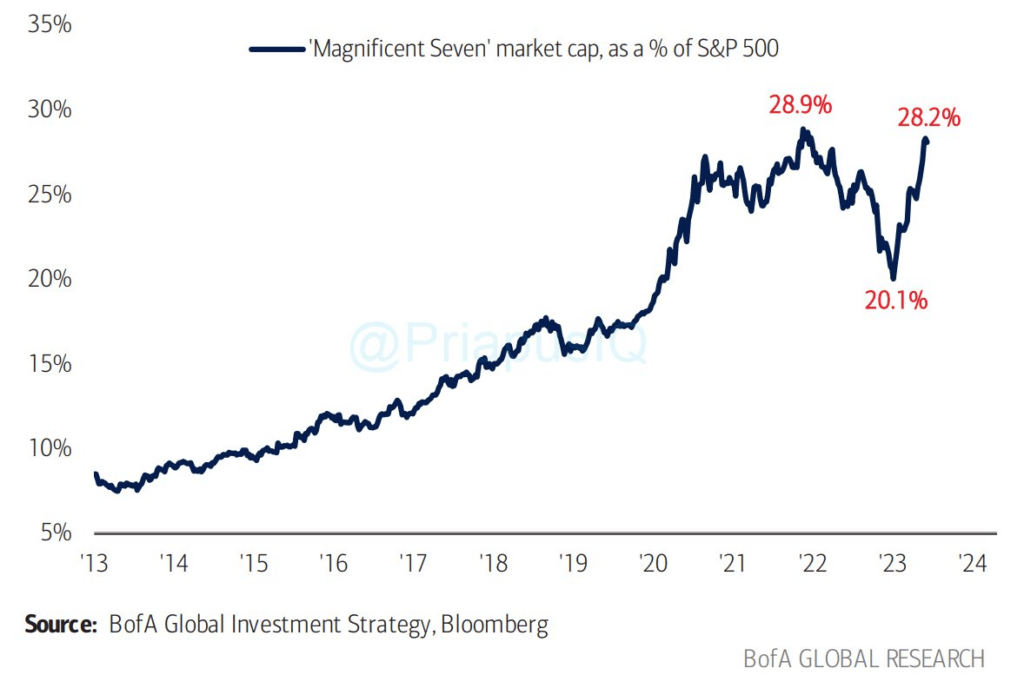

С другой стороны, в результате роста популярности индексного финансирования все больше долларов теперь концентрируется во все меньшем количестве активов. Совокупная рыночная капитализация ведущих семи компаний индекса S&P 500 составляет около $12,3 трлн. Это более чем в четыре раза больше рыночной капитализации индекса Russell 2000, в расчетную базу которого входят акции 2000 небольших компаний, — она составляет $3 трлн.

Эти шокирующие цифры отражают главный риск бенчмаркинга.

Взвешивание портфелей по капитализации

При составлении портфелей инвесторы и финансовые консультанты в большинстве случаев инвестируют в те компании, которые им нравятся. Потом они сравнивают результаты портфеля с индексом. Именно в этом процессе бенчмаркинга кроется риск, и риск этот выше, чем был раньше. О причинах я рассказывал в одной из своих статей:

«Иными словами, из примерно 1750 ETF на долю 10 ведущих акций индекса приходится примерно 25% всех выпущенных ETF. Это логично, поскольку, чтобы «продать» вам продукт, выпускающей ETF стороне нужны хорошие результаты. Более того, на поздних стадиях цикла, когда рынком движет импульс, мы достаточно часто видим одни и те же “лучшие акции” во многих ETF».

Проблема консолидации активов усугубляется инвестированием в привязанные к индексам ETF и взаимные фонды. При покупке пассивного индекса инвестор всегда должен купить акции всех входящих в его расчетную базу компаний. Поэтому в росте самого индекса нет ничего удивительного. Массовый приток средств в пассивные индексы раздул цены 10 ведущих акций по рыночной капитализации.

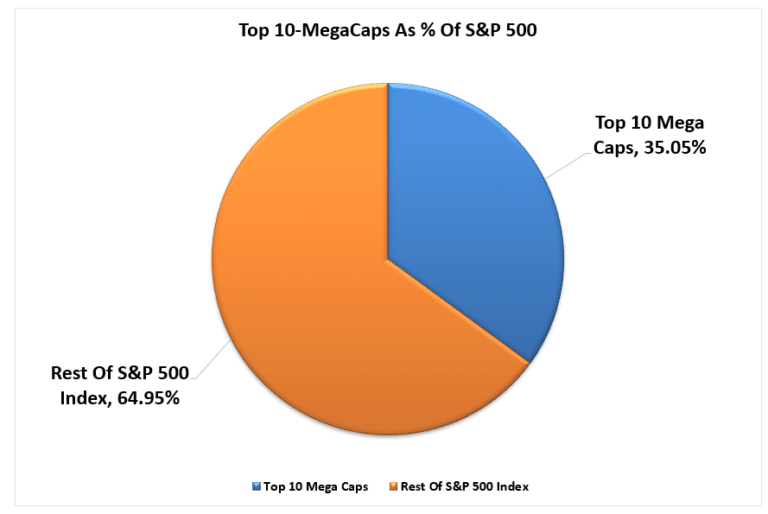

Давайте посмотрим, как это происходит. Когда вы инвестируете $1 в индекс S&P 500, акции 10 ведущих компаний сразу же получают $0,35. Оставшиеся $0,65 распределяются среди остальных 490 акций.

Занимающиеся бенчмаркингом инвесторы рискуют потерпеть неудачу, если 35% их портфеля не будет инвестировано в эти 10 акций. При том что вес по рыночной капитализации у крупнейших компаний приближается к рекорду, инвестирование 35% своих средств в эти компании увеличивает риски портфеля гораздо сильнее, чем думают многие инвесторы.

А ведь мы говорим только о рисках, возникающих тогда, когда вы пытаетесь просто «повторить» результаты индекса.

Последовательно опережать индекс из года в год гораздо труднее.

В качестве яркого примера можно привести Билла Миллера из Legg Mason, который опережал S&P целых 15 лет подряд. Благодаря этому достижению он даже попал на обложки журналов. Инвесторы вложили миллиарды долларов в Legg Mason (NYSE:LM) Value Fund в 2005 и 2006 гг. К сожалению, вскоре после этого возникли проблемы, и стратегия Миллера перестала работать. То же самое случилось с Питером Линчем из Fidelity.

Только вдумайтесь: вероятность того, что вы сможете опережать S&P на протяжении 15 лет подряд, составляет 1 из 2,3 млн.

Умелое управление портфелем поможет вам опередить индекс на длинном горизонте.

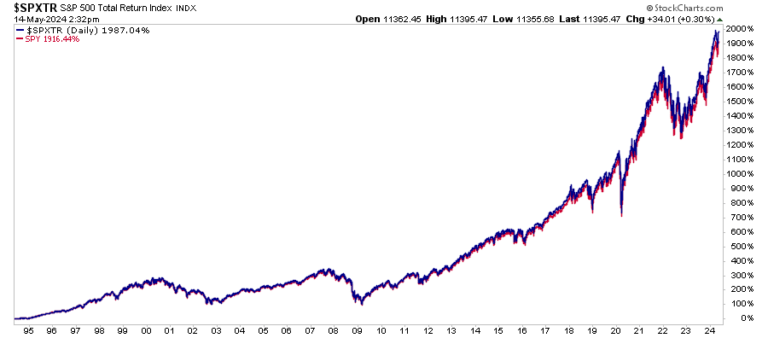

Проблема с привычным бенчмаркингом заключается в том, что при анализе всегда используются запаздывающие показатели за последний год. В итоге даже при покупке индекса вы со временем всегда будете от него отставать. Индекс S&P 500 за последние 30 лет вырос на 1987%, тогда как его ETF прибавил 1916%. Эта разница связана с операционными затратами ETF, которых у индекса нет.

И хотя управляющий, возможно, НЕ сможет из года в год опережать индекс, это не значит, что добротная инвестиционная стратегия не позволит инвестору существенно превзойти бенчмарк на длинном горизонте при более низких рисках. Отыскать фонды с долгосрочным послужным списком не так легко из-за того, что многие взаимные фонды появились лишь в конце удалых 90-х или в начале 2000-х гг.

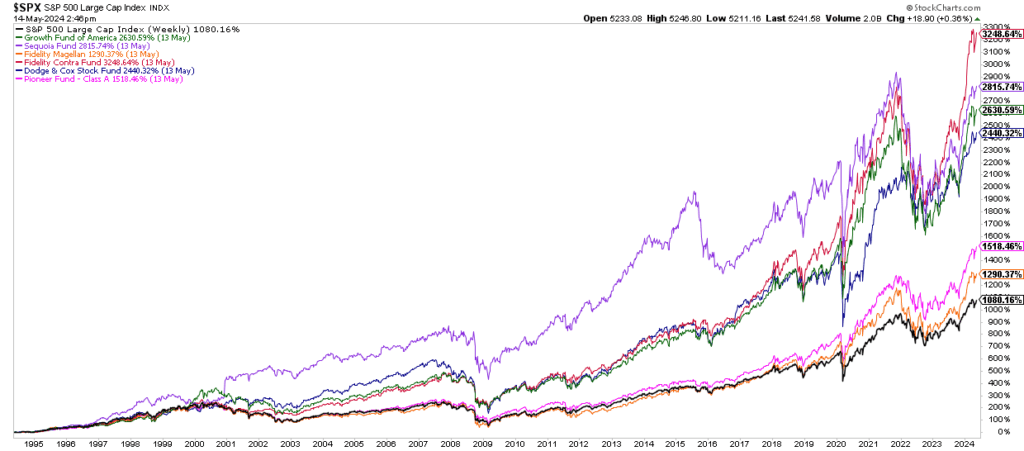

Но я все же быстро проверил самые крупные взаимные фонды с долгосрочным послужным списком. На графике ниже сопоставляются Fidelity Magellan и Contrafund, Pioneer Fund, Sequoia Fund, Dodge & Cox Stock Fund, а также Growth Fund of America с индексом S&P 500.

Вы можете с этим не согласиться, но лично я считаю инвестирование в качественные фонды с активным управлением с прицелом на длинный горизонт более привлекательным вариантом для инвестора. Что крайне важно, своих результатов эти фонды достигли без чрезмерной концентрации позиций в ограниченном числе акций.

Очень удачно вышесказанное резюмировали аналитики Financial Resource Corporation:

«Тем, кому недостаточно лишь опережать средний результат за определенный период, стоит подумать о следующем: если у инвестора каждый год на протяжении 10-15 лет получается показывать чуть более высокую, чем в среднем, доходность, то в совокупности за этот период он, вероятно, обгонит 80% или более остальных инвесторов. Возможно, этот инвестор так и не нашел фонд, постоянно занимающий первое место в течение года или трех лет подряд. Тем не менее, это более чем компенсируется тем, что он не выбрал варианты, показавшие впоследствии очень слабые результаты.

Если вы хотите найти новый способ для выявления десяти самых успешных фондов на будущий год, результаты этого исследования вам не понравятся. Волшебных лазеек не существует, и мы призываем читателей отказаться от этого иллюзорного и в конечном счете контрпродуктивного поиска.

Если вы готовы сдержать свои сиюминутные импульсы, согласитесь довольствоваться результатами лишь чуть лучше средних и дождитесь того момента, когда преимущества этого подхода выльются в нечто большее».

К сути дела

Существует много причин, почему вам не следует гнаться за индексом и почему в любой отдельно взятый год вы увидите статистику вроде «80% всех фондов отстали от S&P 500». Обратный выкуп акций, замены, отсутствие налогов и торговых издержек, замещение — все это способствует тому, что индекс опережает портфели тех, кто инвестирует реальные деньги и не пользуется теми же преимуществами.

Что еще важнее, от индекса будет отставать и любой другой портфель, в котором активы распределены иначе, чем у бенчмарка, для обеспечения более низкой волатильности или решения задач по доходу, долгосрочному финансовому планированию и сохранению капитала. Поэтому, сравнивая свой портфель с S&P 500, вы неизбежно сопоставляете несопоставимое и всегда будете получать разочаровывающие результаты.

«Но это еще не все. Зачастую мы делаем эти сравнения, даже не подумав о надлежащем способе количественной оценки “риска”. То есть в этих обзорах “результативности” мы даже не видим скорректированную на риск доходность. Разумеется, никакой речи о том, чтобы применить отличную от long only index стратегию, здесь не идет.

В сравнении с бенчмарком нет ничего плохого. Во многих случаях оно даже может быть полезным. Но делать это следует очень осторожно». — Каллен Рош.

По всем этим и другим причинам, сравнивая свой портфель с бенчмарком, вы в итоге возьмете на себя слишком большой риск и будете руководствоваться эмоциями при принятии инвестиционных решений.

А вот единственный вопрос, который на самом деле имеет значение в спорах об активном/пассивном инвестировании:

«Что важнее — угнаться за индексом при “бычьем” цикле или защитить капитал при “медвежьем” цикле?»

Приходится что-то выбирать.

Если при «бычьем» цикле вы пытаетесь угнаться за индексом, при «медвежьем» цикле вы потеряете столько же, сколько индекс. Активное, сосредоточенное на риске управление портфелем, возможно, не поможет вам повторить результаты индекса на «бычьем» рынке, зато сохранение капитала при «медвежьем» цикле позволит не поставить крест на ваших инвестиционных целях.

Инвестирование — это не соревнование, и, как показывает история, тех, кто видит в нем соревнование, не ждет ничего хорошего. Поэтому сделайте себе одолжение и забудьте о том, что изо дня в день происходит с бенчмарком. Вместо этого управляйте своим портфелем, исходя из своих личных целей, устремлений и сроков.

В долгосрочной перспективе вам, возможно, не удастся опередить индекс, но, скорее всего, вы сможете достигнуть своих личных инвестиционных целей, а ведь именно ради этого вы инвестировали.

Для начала давайте попытаемся понять, почему Уолл-стрит хочет, чтобы вы сравнивали свои портфели с бенчмарком.

Вызываемые сравнением чувства неудовлетворенности и неуверенности в себе — повсеместное явление, если судить по количеству спама, рекламирующего все на свете — от средств для похудения до пластической хирургии. Проще говоря, нам достаточно того, что мы имеем, пока мы не увидим, что кто-то другой имеет больше. Какими бы ни были причины, сравнение на финансовых рынках может приводить к ужаснейшим ошибкам.

Постоянное сравнение своих результатов со случайно выбранным бенчмарком остается ключевой причиной, по которой инвесторам так трудно усидеть на месте и позволить благоприятным процессам работать на себя. Они отвлекаются на сравнения и теряют фокус.

Клиенты расплываются в улыбке, когда слышат о доходности 12% на своем счете. Если же им сказать, что «все остальные» заработали 14%, от этой улыбки не останется и следа. Индустрия финансовых услуг в ее сегодняшнем виде строится на разочаровании, из-за которого люди продолжают лихорадочно переводить свои деньги из одного места в другое.

А теперь раскроем один неприглядный секрет. Эти потоки денег создают доход. Придумывая все новые бенчмарки, индексы и стили инвестирования, финансовая индустрия по сути создает новые ориентиры для сравнения, из-за чего клиенты постоянно недовольны.

Это также объясняет, почему индексное инвестирование стало новой мантрой финансовых консультантов. Поскольку большинство управляющих не могут из года в год опережать соответствующий бенчмарк, консультанты предлагают купить сам индекс. А ведь увеличение доли индексного инвестирования (и в целом пассивного, или систематического, инвестирования) привело к снижению ликвидности на рынках.

С другой стороны, в результате роста популярности индексного финансирования все больше долларов теперь концентрируется во все меньшем количестве активов. Совокупная рыночная капитализация ведущих семи компаний индекса S&P 500 составляет около $12,3 трлн. Это более чем в четыре раза больше рыночной капитализации индекса Russell 2000, в расчетную базу которого входят акции 2000 небольших компаний, — она составляет $3 трлн.

Эти шокирующие цифры отражают главный риск бенчмаркинга.

Взвешивание портфелей по капитализации

При составлении портфелей инвесторы и финансовые консультанты в большинстве случаев инвестируют в те компании, которые им нравятся. Потом они сравнивают результаты портфеля с индексом. Именно в этом процессе бенчмаркинга кроется риск, и риск этот выше, чем был раньше. О причинах я рассказывал в одной из своих статей:

«Иными словами, из примерно 1750 ETF на долю 10 ведущих акций индекса приходится примерно 25% всех выпущенных ETF. Это логично, поскольку, чтобы «продать» вам продукт, выпускающей ETF стороне нужны хорошие результаты. Более того, на поздних стадиях цикла, когда рынком движет импульс, мы достаточно часто видим одни и те же “лучшие акции” во многих ETF».

Проблема консолидации активов усугубляется инвестированием в привязанные к индексам ETF и взаимные фонды. При покупке пассивного индекса инвестор всегда должен купить акции всех входящих в его расчетную базу компаний. Поэтому в росте самого индекса нет ничего удивительного. Массовый приток средств в пассивные индексы раздул цены 10 ведущих акций по рыночной капитализации.

Давайте посмотрим, как это происходит. Когда вы инвестируете $1 в индекс S&P 500, акции 10 ведущих компаний сразу же получают $0,35. Оставшиеся $0,65 распределяются среди остальных 490 акций.

Занимающиеся бенчмаркингом инвесторы рискуют потерпеть неудачу, если 35% их портфеля не будет инвестировано в эти 10 акций. При том что вес по рыночной капитализации у крупнейших компаний приближается к рекорду, инвестирование 35% своих средств в эти компании увеличивает риски портфеля гораздо сильнее, чем думают многие инвесторы.

А ведь мы говорим только о рисках, возникающих тогда, когда вы пытаетесь просто «повторить» результаты индекса.

Последовательно опережать индекс из года в год гораздо труднее.

В качестве яркого примера можно привести Билла Миллера из Legg Mason, который опережал S&P целых 15 лет подряд. Благодаря этому достижению он даже попал на обложки журналов. Инвесторы вложили миллиарды долларов в Legg Mason (NYSE:LM) Value Fund в 2005 и 2006 гг. К сожалению, вскоре после этого возникли проблемы, и стратегия Миллера перестала работать. То же самое случилось с Питером Линчем из Fidelity.

Только вдумайтесь: вероятность того, что вы сможете опережать S&P на протяжении 15 лет подряд, составляет 1 из 2,3 млн.

Умелое управление портфелем поможет вам опередить индекс на длинном горизонте.

Проблема с привычным бенчмаркингом заключается в том, что при анализе всегда используются запаздывающие показатели за последний год. В итоге даже при покупке индекса вы со временем всегда будете от него отставать. Индекс S&P 500 за последние 30 лет вырос на 1987%, тогда как его ETF прибавил 1916%. Эта разница связана с операционными затратами ETF, которых у индекса нет.

И хотя управляющий, возможно, НЕ сможет из года в год опережать индекс, это не значит, что добротная инвестиционная стратегия не позволит инвестору существенно превзойти бенчмарк на длинном горизонте при более низких рисках. Отыскать фонды с долгосрочным послужным списком не так легко из-за того, что многие взаимные фонды появились лишь в конце удалых 90-х или в начале 2000-х гг.

Но я все же быстро проверил самые крупные взаимные фонды с долгосрочным послужным списком. На графике ниже сопоставляются Fidelity Magellan и Contrafund, Pioneer Fund, Sequoia Fund, Dodge & Cox Stock Fund, а также Growth Fund of America с индексом S&P 500.

Вы можете с этим не согласиться, но лично я считаю инвестирование в качественные фонды с активным управлением с прицелом на длинный горизонт более привлекательным вариантом для инвестора. Что крайне важно, своих результатов эти фонды достигли без чрезмерной концентрации позиций в ограниченном числе акций.

Очень удачно вышесказанное резюмировали аналитики Financial Resource Corporation:

«Тем, кому недостаточно лишь опережать средний результат за определенный период, стоит подумать о следующем: если у инвестора каждый год на протяжении 10-15 лет получается показывать чуть более высокую, чем в среднем, доходность, то в совокупности за этот период он, вероятно, обгонит 80% или более остальных инвесторов. Возможно, этот инвестор так и не нашел фонд, постоянно занимающий первое место в течение года или трех лет подряд. Тем не менее, это более чем компенсируется тем, что он не выбрал варианты, показавшие впоследствии очень слабые результаты.

Если вы хотите найти новый способ для выявления десяти самых успешных фондов на будущий год, результаты этого исследования вам не понравятся. Волшебных лазеек не существует, и мы призываем читателей отказаться от этого иллюзорного и в конечном счете контрпродуктивного поиска.

Если вы готовы сдержать свои сиюминутные импульсы, согласитесь довольствоваться результатами лишь чуть лучше средних и дождитесь того момента, когда преимущества этого подхода выльются в нечто большее».

К сути дела

Существует много причин, почему вам не следует гнаться за индексом и почему в любой отдельно взятый год вы увидите статистику вроде «80% всех фондов отстали от S&P 500». Обратный выкуп акций, замены, отсутствие налогов и торговых издержек, замещение — все это способствует тому, что индекс опережает портфели тех, кто инвестирует реальные деньги и не пользуется теми же преимуществами.

Что еще важнее, от индекса будет отставать и любой другой портфель, в котором активы распределены иначе, чем у бенчмарка, для обеспечения более низкой волатильности или решения задач по доходу, долгосрочному финансовому планированию и сохранению капитала. Поэтому, сравнивая свой портфель с S&P 500, вы неизбежно сопоставляете несопоставимое и всегда будете получать разочаровывающие результаты.

«Но это еще не все. Зачастую мы делаем эти сравнения, даже не подумав о надлежащем способе количественной оценки “риска”. То есть в этих обзорах “результативности” мы даже не видим скорректированную на риск доходность. Разумеется, никакой речи о том, чтобы применить отличную от long only index стратегию, здесь не идет.

В сравнении с бенчмарком нет ничего плохого. Во многих случаях оно даже может быть полезным. Но делать это следует очень осторожно». — Каллен Рош.

По всем этим и другим причинам, сравнивая свой портфель с бенчмарком, вы в итоге возьмете на себя слишком большой риск и будете руководствоваться эмоциями при принятии инвестиционных решений.

А вот единственный вопрос, который на самом деле имеет значение в спорах об активном/пассивном инвестировании:

«Что важнее — угнаться за индексом при “бычьем” цикле или защитить капитал при “медвежьем” цикле?»

Приходится что-то выбирать.

Если при «бычьем» цикле вы пытаетесь угнаться за индексом, при «медвежьем» цикле вы потеряете столько же, сколько индекс. Активное, сосредоточенное на риске управление портфелем, возможно, не поможет вам повторить результаты индекса на «бычьем» рынке, зато сохранение капитала при «медвежьем» цикле позволит не поставить крест на ваших инвестиционных целях.

Инвестирование — это не соревнование, и, как показывает история, тех, кто видит в нем соревнование, не ждет ничего хорошего. Поэтому сделайте себе одолжение и забудьте о том, что изо дня в день происходит с бенчмарком. Вместо этого управляйте своим портфелем, исходя из своих личных целей, устремлений и сроков.

В долгосрочной перспективе вам, возможно, не удастся опередить индекс, но, скорее всего, вы сможете достигнуть своих личных инвестиционных целей, а ведь именно ради этого вы инвестировали.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба