4 июня 2024 Альфа-Капитал

Минфин внес в правительство поправки в Налоговый кодекс

IMOEX -5,3% за неделю

Аэрофлот: отчетность за 1К2024

Индексы США выросли в мае

Итоги сезона отчетностей в США

Аналитики прогнозируют рост ключевой ставки до 16% к концу года

Минфин отменил аукционы ОФЗ

Полюс разместил локальный выпуск с привязкой к доллару

Инфляция в еврозоне ускорилась

ОПЕК+ сохранила квоты на добычу нефти

Золото: боковик на новых уровнях

Курс рубля – ниже USD/RUB 90

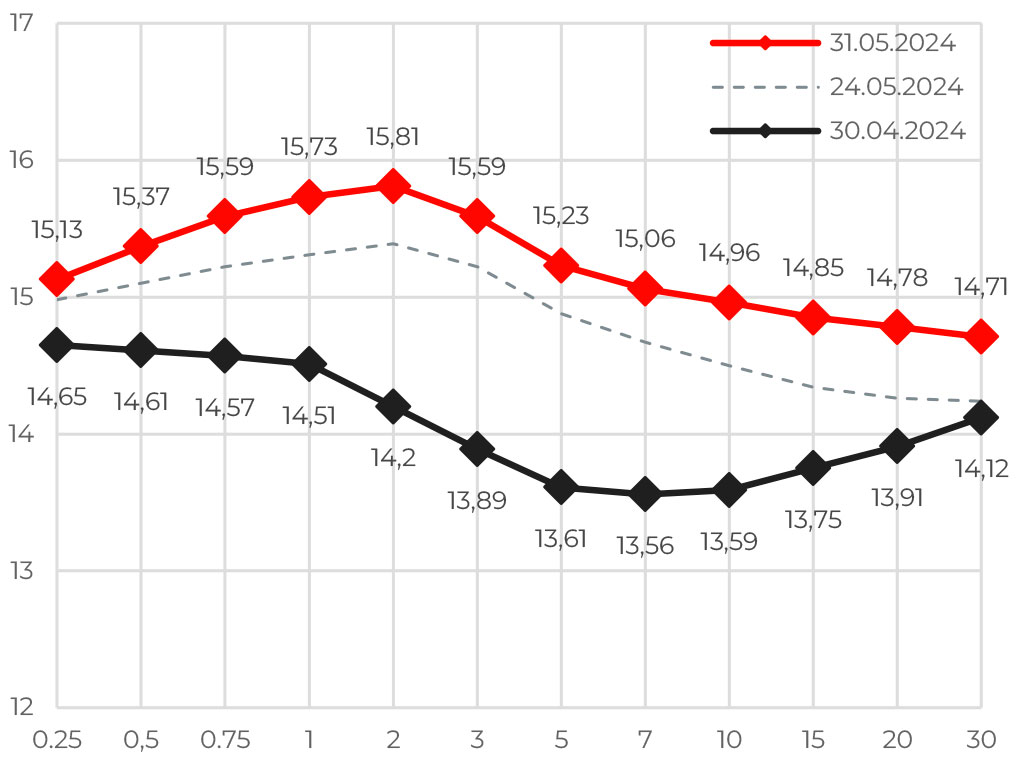

Кривая бескупонной доходности ОФЗ

Идея снижения ключевой ставки ЦБ РФ в этом году, похоже, не сыграет. Наоборот, сейчас усиливаются ожидания повышения ключевой ставки ЦБ РФ. В частности, примерно треть опрошенных аналитиков ожидают повышения ее на заседании 7 июня.

Это выражается в сдвиге кривой доходности ОФЗ и изменении ее формы. Если в конце апреля кривая доходности была инвертированной в коротком конце кривой, что сигнализировало об ожиданиях скорого снижения ключевой ставки, то к концу мая она приобрела положительный наклон. Самый большой рост доходностей пришелся на участок 3–5 лет, котировки ОФЗ теперь предполагают сохранение текущих ставок в течение нескольких лет.

Впрочем, происходящее имеет сильную эмоциональную составляющую. Если инфляция в этом году составит 5,5–6,5% при цели 4%, то это не то же самое, что двузначная инфляция, которая может оправдать ключевую ставку 16% и выше.

АКЦИИ

Российский рынок

Минфин внес в правительство поправки в Налоговый кодекс

Министерство финансов России выступило с инициативой пересмотра налоговой нагрузки на крупные компании. Ведомство предлагает увеличить налог на прибыль организаций с текущих 20 до 25%, компенсируя это отменой курсовых экспортных пошлин.

Особое внимание уделяется сектору добычи полезных ископаемых. Минфин планирует повысить налог на добычу полезных ископаемых (НДПИ) для различных категорий сырья. Для железной руды ставка увеличится на 15%. С учетом того что сейчас она составляет 4,8% от стоимости сырья на китайском рынке, после повышения ставка достигнет 5,5%. Для фосфорных удобрений НДПИ увеличится в 2 раза, для калийных удобрений – в 2,3 раза.

Повышение НДПИ окажет существенное влияние на крупнейших игроков рынка – Северсталь и НЛМК. Менее чувствительной к изменениям окажется ММК, поскольку компания закупает значительную часть железной руды у сторонних поставщиков.

IMOEX -5,3% за неделю

Индекс Мосбиржи продолжает снижаться, за прошлую неделю он потерял еще 5,3%. Причин, на наш взгляд, несколько. Это и отмена дивидендов Газпромом, и заявление зампреда ЦБ РФ Алексея Заботкина о том, что в июне ЦБ РФ снова будет рассматривать возможность повышения ключевой ставки, а также продолжающаяся волна IPO, которая оттягивает часть ликвидности с рынка. Дополнительный негатив в общее настроение рынка вносит налоговая реформа.

Аэрофлот: отчетность за 1К2024

Аэрофлот отчитался по МСФО за первый квартал 2024 года. Компания зафиксировала скорректированную чистую прибыль в размере 6,5 млрд руб. против скорректированного чистого убытка в 13 млрд годом ранее. Основной рост затрат связан с повышением цен на авиакеросин и увеличением расходов на техническое обслуживание.

Компания продолжила расширять международную и внутреннюю сеть перевозок, пассажиропоток увеличился на 21,7% – до 11,5 млн человек. Это обеспечило увеличение консолидированной выручки на 54,3% – до 173,6 млрд руб. и помогло компенсировать рост операционных расходов, связанных с высокими ценами на топливо.

Глобальные рынки

Индексы США выросли в мае

На прошлой неделе все основные американские индексы снизились примерно на 0,5–1,0%. Тем не менее, несмотря на это снижение, рынок все же продемонстрировал положительную динамику в мае. S&P 500 вырос почти на 5%, восстановившись после апрельского спада. Лидером роста стал NASDAQ, прибавивший почти 7%, а Dow Jones вырос более чем на 2%.

Итоги сезона отчетностей в США

Согласно данным FactSet, по итогам недавно завершившегося сезона отчетностей сектор коммуникационных услуг продемонстрировал самый сильный рост прибыли среди всех секторов S&P 500: прибыль выросла на 34% по сравнению с первым кварталом прошлого года. Худшим стал сектор здравоохранения, показавший снижение прибыли на 25%. В среднем по всем секторам S&P 500 рост прибыли составил 6%.

ОБЛИГАЦИИ

Рублевые облигации

Аналитики прогнозируют рост ключевой ставки до 16% к концу года

ЦБ опубликовал опрос аналитиков относительно ожиданий по ключевой ставке. Прогнозы аналитиков стали более жесткими: на конец года ставка ожидается в пределах 16%, тогда как ранее ожидания были на уровне 14–15%. Возможностей для снижения ставки для регулятора до конца года становится все меньше. Тем более что заметного снижения необеспеченного кредитования не наблюдается: за месяц объем выдачи потребкредитов вырос на 2%. Снизились объемы выдачи ипотечных кредитов. Вероятно, правительство не будет продлевать срок действия льготных программ ипотеки для IT-специалистов. Доля таких кредитов составляет около 5%.

Минфин отменил аукционы ОФЗ

Минфин России не стал проводить аукционы ОФЗ на прошлой неделе. Причиной стала «возросшая волатильность на финансовых рынках», отмена аукционов призвана «стабилизировать рыночную ситуацию». Примечательно, что ведомство решило не проводить аукционы вместо размещения флоутеров, как это было ранее.

Еврооблигации

Полюс разместил локальный выпуск с привязкой к доллару

Полюс вслед за НОВАТЭКом провел размещение незамещающих локальных облигаций с привязкой к доллару США. Объем выпуска составил 150 млн долл., погашение – через 5 лет, ставка купона – 6,2%, купонный период – 30 дней. Примечательно, что и в этом выпуске «нарезка» была уменьшена с привычных 1000 до 100 долл. Все расчеты будут производиться в рублях, конвертация – по официальному курсу ЦБ РФ.

Кроме того, Банк России на прошлой неделе также зарегистрировал выпуск замещающих облигаций Полюса с погашением в 2028 году. Замещающие облигации будут иметь те же характеристики, что и оригинальный выпуск: номинал – 1000 долл., погашение в 2028 году, ставка купона – 3,25%. Максимальный объем выпуска составит 700 млн долл. Оплата замещающих облигаций будет осуществляться евробондами, права на которые учитываются российскими депозитариями. Выплаты по замещающим облигациям будут осуществляться в рублях по курсу ЦБ РФ.

Инфляция в еврозоне ускорилась

По предварительной оценке Евростата, инфляция в еврозоне в мае выросла на 2,6% г/г (против 2,4% г/г в апреле и марте). Базовая инфляция также выросла и оказалась на уровне 2,9% г/г (2,7% г/г в апреле). Это оказалось выше ожиданий аналитиков. Тем не менее такое ускорение инфляции вряд ли остановит ЕЦБ от снижения ставки на предстоящем заседании, но может стать поводом для взятия паузы в июле.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК+ сохранила квоты на добычу нефти

По итогам заседания ОПЕК+ каких-то изменений по квотам на добычу не произошло. Зато срок их действия продлен сразу на весь 2025 год. Понятно, что данное решение – не догмат, и при изменении ситуации со спросом и предложением ничто не помешает организации изменить решение, оно, тем не менее, дает точку опоры для рынка. Кроме того, остаются в силе и добровольные ограничения.

Отметим, что на фоне хороших данных по промышленности в Китае и Азии в целом (индексы PMI) может сработать идея о замещении выпадающей промышленности Европы азиатскими производствами в глобальном масштабе. Следовательно, спрос на ресурсы, в том числе нефть, продолжит расти.

Рынок, судя по всему, ожидал более серьезных договоренностей, цены на нефть сегодня корректируются (Brent – до 81 долл. за баррель, WTI – до 76 долл.).

Золото: боковик на новых уровнях

Цена золота продолжает колебаться выше отметки 2300 долл. за унцию, что еще в начале этого года казалось очень высоким значением, достижимым при благоприятном сценарии. С другой стороны, после сильного движения в марте, рынок завис в диапазоне условно 2300–2450, не решаясь ни уверенно продолжить ралли, ни скорректироваться вниз.

Возможно, новым поводом для движения станет решение ЕЦБ на ближайшем заседании. Ожидается снижение ключевой ставки на фоне снижения инфляции (сейчас 2,4%), а также при наличии серьезных экономических проблем региона.

Валюты

Курс рубля – ниже USD/RUB 90

Укрепление рубля, судя по комментариям, явно идет вразрез с большинством прогнозов. Ускорение инфляции, сохраняющийся мощный фискальный стимул, а также завершение электорального цикла воспринимались как источники риска для рубля. Поэтому укрепление рубля вместо волны его ослабления стало вызывать вопросы.

На наш взгляд, причина текущего укрепления рубля заключается в неверной оценке возможных действий после выборов президента и обновления правительства. Отмены обязательной продажи выручки не произошло, как и других действий на повышение налоговых доходов от экспорта ресурсов. А для многих это был базовый сценарий, в рамках которого рубль искусственно удерживался крепким до выборов.

Наоборот, первым же действием стало обсуждение повышение налогов. В текущей версии – НДФЛ и налога на прибыль. Это не только демонстрация, но и серьезное движение в сторону ухода от опоры на экспортные доходы. Такая модель не только не требует слабого рубля, но и предполагает в перспективе снижение размера чистого экспорта или вообще балансировку внешней торговли (в последние 10–15 лет профицит внешней торговли не был ниже 5% ВВП в год). А это, в свою очередь, предполагает и укрепление рубля от текущих уровней.

Кстати, примерно этот сценарий мы обрисовывали в нашем макропрогнозе на 2024 год, и пока в этой части он не требует обновления.

IMOEX -5,3% за неделю

Аэрофлот: отчетность за 1К2024

Индексы США выросли в мае

Итоги сезона отчетностей в США

Аналитики прогнозируют рост ключевой ставки до 16% к концу года

Минфин отменил аукционы ОФЗ

Полюс разместил локальный выпуск с привязкой к доллару

Инфляция в еврозоне ускорилась

ОПЕК+ сохранила квоты на добычу нефти

Золото: боковик на новых уровнях

Курс рубля – ниже USD/RUB 90

Кривая бескупонной доходности ОФЗ

Идея снижения ключевой ставки ЦБ РФ в этом году, похоже, не сыграет. Наоборот, сейчас усиливаются ожидания повышения ключевой ставки ЦБ РФ. В частности, примерно треть опрошенных аналитиков ожидают повышения ее на заседании 7 июня.

Это выражается в сдвиге кривой доходности ОФЗ и изменении ее формы. Если в конце апреля кривая доходности была инвертированной в коротком конце кривой, что сигнализировало об ожиданиях скорого снижения ключевой ставки, то к концу мая она приобрела положительный наклон. Самый большой рост доходностей пришелся на участок 3–5 лет, котировки ОФЗ теперь предполагают сохранение текущих ставок в течение нескольких лет.

Впрочем, происходящее имеет сильную эмоциональную составляющую. Если инфляция в этом году составит 5,5–6,5% при цели 4%, то это не то же самое, что двузначная инфляция, которая может оправдать ключевую ставку 16% и выше.

АКЦИИ

Российский рынок

Минфин внес в правительство поправки в Налоговый кодекс

Министерство финансов России выступило с инициативой пересмотра налоговой нагрузки на крупные компании. Ведомство предлагает увеличить налог на прибыль организаций с текущих 20 до 25%, компенсируя это отменой курсовых экспортных пошлин.

Особое внимание уделяется сектору добычи полезных ископаемых. Минфин планирует повысить налог на добычу полезных ископаемых (НДПИ) для различных категорий сырья. Для железной руды ставка увеличится на 15%. С учетом того что сейчас она составляет 4,8% от стоимости сырья на китайском рынке, после повышения ставка достигнет 5,5%. Для фосфорных удобрений НДПИ увеличится в 2 раза, для калийных удобрений – в 2,3 раза.

Повышение НДПИ окажет существенное влияние на крупнейших игроков рынка – Северсталь и НЛМК. Менее чувствительной к изменениям окажется ММК, поскольку компания закупает значительную часть железной руды у сторонних поставщиков.

IMOEX -5,3% за неделю

Индекс Мосбиржи продолжает снижаться, за прошлую неделю он потерял еще 5,3%. Причин, на наш взгляд, несколько. Это и отмена дивидендов Газпромом, и заявление зампреда ЦБ РФ Алексея Заботкина о том, что в июне ЦБ РФ снова будет рассматривать возможность повышения ключевой ставки, а также продолжающаяся волна IPO, которая оттягивает часть ликвидности с рынка. Дополнительный негатив в общее настроение рынка вносит налоговая реформа.

Аэрофлот: отчетность за 1К2024

Аэрофлот отчитался по МСФО за первый квартал 2024 года. Компания зафиксировала скорректированную чистую прибыль в размере 6,5 млрд руб. против скорректированного чистого убытка в 13 млрд годом ранее. Основной рост затрат связан с повышением цен на авиакеросин и увеличением расходов на техническое обслуживание.

Компания продолжила расширять международную и внутреннюю сеть перевозок, пассажиропоток увеличился на 21,7% – до 11,5 млн человек. Это обеспечило увеличение консолидированной выручки на 54,3% – до 173,6 млрд руб. и помогло компенсировать рост операционных расходов, связанных с высокими ценами на топливо.

Глобальные рынки

Индексы США выросли в мае

На прошлой неделе все основные американские индексы снизились примерно на 0,5–1,0%. Тем не менее, несмотря на это снижение, рынок все же продемонстрировал положительную динамику в мае. S&P 500 вырос почти на 5%, восстановившись после апрельского спада. Лидером роста стал NASDAQ, прибавивший почти 7%, а Dow Jones вырос более чем на 2%.

Итоги сезона отчетностей в США

Согласно данным FactSet, по итогам недавно завершившегося сезона отчетностей сектор коммуникационных услуг продемонстрировал самый сильный рост прибыли среди всех секторов S&P 500: прибыль выросла на 34% по сравнению с первым кварталом прошлого года. Худшим стал сектор здравоохранения, показавший снижение прибыли на 25%. В среднем по всем секторам S&P 500 рост прибыли составил 6%.

ОБЛИГАЦИИ

Рублевые облигации

Аналитики прогнозируют рост ключевой ставки до 16% к концу года

ЦБ опубликовал опрос аналитиков относительно ожиданий по ключевой ставке. Прогнозы аналитиков стали более жесткими: на конец года ставка ожидается в пределах 16%, тогда как ранее ожидания были на уровне 14–15%. Возможностей для снижения ставки для регулятора до конца года становится все меньше. Тем более что заметного снижения необеспеченного кредитования не наблюдается: за месяц объем выдачи потребкредитов вырос на 2%. Снизились объемы выдачи ипотечных кредитов. Вероятно, правительство не будет продлевать срок действия льготных программ ипотеки для IT-специалистов. Доля таких кредитов составляет около 5%.

Минфин отменил аукционы ОФЗ

Минфин России не стал проводить аукционы ОФЗ на прошлой неделе. Причиной стала «возросшая волатильность на финансовых рынках», отмена аукционов призвана «стабилизировать рыночную ситуацию». Примечательно, что ведомство решило не проводить аукционы вместо размещения флоутеров, как это было ранее.

Еврооблигации

Полюс разместил локальный выпуск с привязкой к доллару

Полюс вслед за НОВАТЭКом провел размещение незамещающих локальных облигаций с привязкой к доллару США. Объем выпуска составил 150 млн долл., погашение – через 5 лет, ставка купона – 6,2%, купонный период – 30 дней. Примечательно, что и в этом выпуске «нарезка» была уменьшена с привычных 1000 до 100 долл. Все расчеты будут производиться в рублях, конвертация – по официальному курсу ЦБ РФ.

Кроме того, Банк России на прошлой неделе также зарегистрировал выпуск замещающих облигаций Полюса с погашением в 2028 году. Замещающие облигации будут иметь те же характеристики, что и оригинальный выпуск: номинал – 1000 долл., погашение в 2028 году, ставка купона – 3,25%. Максимальный объем выпуска составит 700 млн долл. Оплата замещающих облигаций будет осуществляться евробондами, права на которые учитываются российскими депозитариями. Выплаты по замещающим облигациям будут осуществляться в рублях по курсу ЦБ РФ.

Инфляция в еврозоне ускорилась

По предварительной оценке Евростата, инфляция в еврозоне в мае выросла на 2,6% г/г (против 2,4% г/г в апреле и марте). Базовая инфляция также выросла и оказалась на уровне 2,9% г/г (2,7% г/г в апреле). Это оказалось выше ожиданий аналитиков. Тем не менее такое ускорение инфляции вряд ли остановит ЕЦБ от снижения ставки на предстоящем заседании, но может стать поводом для взятия паузы в июле.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК+ сохранила квоты на добычу нефти

По итогам заседания ОПЕК+ каких-то изменений по квотам на добычу не произошло. Зато срок их действия продлен сразу на весь 2025 год. Понятно, что данное решение – не догмат, и при изменении ситуации со спросом и предложением ничто не помешает организации изменить решение, оно, тем не менее, дает точку опоры для рынка. Кроме того, остаются в силе и добровольные ограничения.

Отметим, что на фоне хороших данных по промышленности в Китае и Азии в целом (индексы PMI) может сработать идея о замещении выпадающей промышленности Европы азиатскими производствами в глобальном масштабе. Следовательно, спрос на ресурсы, в том числе нефть, продолжит расти.

Рынок, судя по всему, ожидал более серьезных договоренностей, цены на нефть сегодня корректируются (Brent – до 81 долл. за баррель, WTI – до 76 долл.).

Золото: боковик на новых уровнях

Цена золота продолжает колебаться выше отметки 2300 долл. за унцию, что еще в начале этого года казалось очень высоким значением, достижимым при благоприятном сценарии. С другой стороны, после сильного движения в марте, рынок завис в диапазоне условно 2300–2450, не решаясь ни уверенно продолжить ралли, ни скорректироваться вниз.

Возможно, новым поводом для движения станет решение ЕЦБ на ближайшем заседании. Ожидается снижение ключевой ставки на фоне снижения инфляции (сейчас 2,4%), а также при наличии серьезных экономических проблем региона.

Валюты

Курс рубля – ниже USD/RUB 90

Укрепление рубля, судя по комментариям, явно идет вразрез с большинством прогнозов. Ускорение инфляции, сохраняющийся мощный фискальный стимул, а также завершение электорального цикла воспринимались как источники риска для рубля. Поэтому укрепление рубля вместо волны его ослабления стало вызывать вопросы.

На наш взгляд, причина текущего укрепления рубля заключается в неверной оценке возможных действий после выборов президента и обновления правительства. Отмены обязательной продажи выручки не произошло, как и других действий на повышение налоговых доходов от экспорта ресурсов. А для многих это был базовый сценарий, в рамках которого рубль искусственно удерживался крепким до выборов.

Наоборот, первым же действием стало обсуждение повышение налогов. В текущей версии – НДФЛ и налога на прибыль. Это не только демонстрация, но и серьезное движение в сторону ухода от опоры на экспортные доходы. Такая модель не только не требует слабого рубля, но и предполагает в перспективе снижение размера чистого экспорта или вообще балансировку внешней торговли (в последние 10–15 лет профицит внешней торговли не был ниже 5% ВВП в год). А это, в свою очередь, предполагает и укрепление рубля от текущих уровней.

Кстати, примерно этот сценарий мы обрисовывали в нашем макропрогнозе на 2024 год, и пока в этой части он не требует обновления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба