Перегрев российской экономики указывает на ускорение инфляции и вероятное повышение процентной ставки в июле, утверждает Сергей Волобоев, главный аналитик Bloomberg Intelligence по валютным операциям и ставкам в регионе EMEA. По мнению эксперта, рост курса рубля почти на 6% по отношению к доллару с середины апреля, вызванный ужесточением денежно-кредитных условий, валютного контроля и связанных с санкциями ограничений на импорт, вряд ли сможет противостоять торговой неопределенности, замедленному эффекту снижения цен на нефть и увеличению импорта туристических услуг.

Новые санкции США вряд ли приведут к резкому падению курса рубля

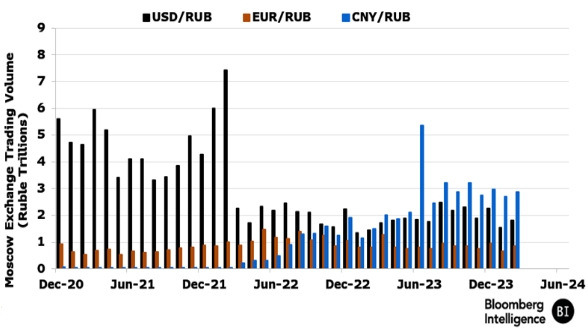

Санкции Министерства финансов США против Московской биржи (MOEX), введенные 12 июня, вызвали резкий скачок наличного курса доллара по отношению к рублю, когда межбанковский рынок был закрыт из-за праздника в РФ. Торги долларом, евро и гонконгским долларом были приостановлены на Московской бирже с 13 июля, но продолжатся на внебиржевом рынке (на который в настоящее время приходится более 50% от общего объема валютных торгов в России). Доля торгов в паре юань-рубль на Московской бирже достигла рекордно высокого уровня в 53,6% в мае по сравнению с долей 45,9% валют недружественных стран (включая доллар и евро).

Помимо вероятного умеренного ослабления рубля в краткосрочной перспективе на фоне растущей неопределенности, более долгосрочные структурные сдвиги выглядят маловероятными, поскольку ни предложение валюты, ни спрос на нее не должны существенно пострадать, т. к. более высокие транзакционные издержки, вероятно, компенсируют эффект увеличения оттока капитала.

Объем торгов ключевыми валютными парами на Московской бирже, трлн руб.

Прогнозы инфляции под угрозой роста на фоне ограниченного предложения

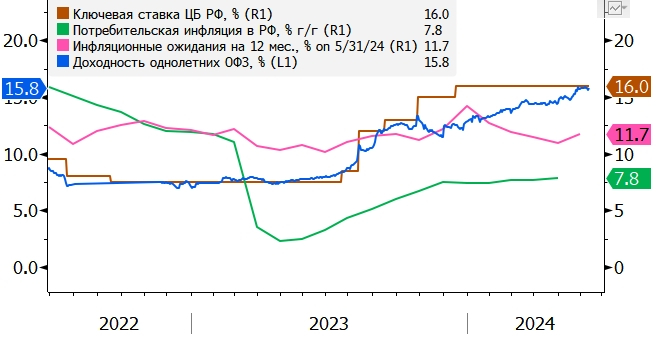

Резкий рост ВВП России — до 5,4% в 1 квартале против 4,9% в 4 кв. 2023 г. на фоне дефицита рабочей силы и рекордно высокой загрузки производственных мощностей — способствовал росту инфляции и инфляционных ожиданий, что поставило под сомнение прогноз Центрального банка (ЦБ РФ) на конец 2024 года на уровне 4,3–4,8%. Общая инфляция достигла 7,8% в апреле и превысила 8% в начале июня. Базовая инфляция с учетом сезонных колебаний выросла до 8,3% в апреле по оценкам ЦБ РФ, с 7,1% в среднем за 1 квартал.

Несмотря на признаки сохраняющегося перегрева, Банк России на своем заседании 7 июня оставил ключевую ставку на прежнем уровне 16%, хотя и занял еще более жесткую позицию. Он объяснил паузу ужесточением денежно-кредитных условий после последнего заседания в апреле, включая рост на 120–170 б.п. доходностей ОФЗ и на 80–220 б.п. долгосрочных ставок денежного рынка. Если не произойдет скорого снижения инфляции, ЦБ РФ, похоже, повысит ставку 26 июля.

Санкции еще больше снижают чувствительность рубля к ценам на нефть

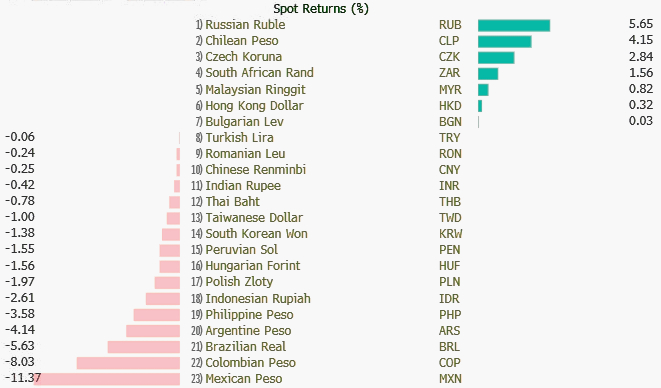

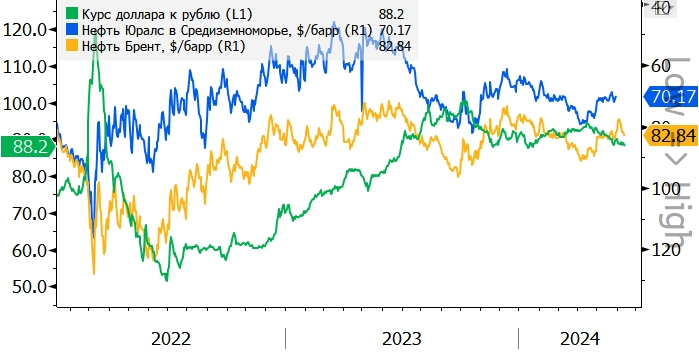

Курс рубля к доллару вырос на 5,8% с середины апреля — лучший результат за этот период среди всех валют стран с развивающимися экономиками. Укрепление рубля, по-видимому, обусловлено ужесточением денежно-кредитных условий и введением санкций в отношении участников российской внешней торговли, а также сохранением высоких требований к возврату валютных средств для экспортеров. Санкции против экспорта энергоносителей привели к задержке платежей в среднем более чем на два месяца, что еще больше снизило чувствительность рубля к спотовым ценам на нефть.

Стагнация российского импорта на фоне роста потребления и расходов, по-видимому, в значительной степени обусловлена санкциями и, вероятно, будет неустойчивой. В сочетании с более ранним пиком цен на нефть это указывает на сокращение профицита счета текущих операций до конца года и ослабление поддержки рубля со стороны внешних платежных систем.

Объявленное повышение налогов (на 1,4% ВВП в 2025 году) позволило ЦБ РФ сделать вывод о том, что чистое воздействие недавних инициатив в области бюджетной политики, включая дальнейшее увеличение расходов, будет в значительной степени нейтральным для денежно-кредитных условий. Это означает ограничение инфляционных рисков, связанных с налогово-бюджетной политикой, и более четкие возможности для смягчения денежно-кредитной политики после достижения пика инфляции.

Увеличение ежедневных продаж иностранной валюты на 30% с 7 июня до 8,1 млрд рублей окажет лишь незначительную дополнительную поддержку валюте и вряд ли компенсирует неопределенность на Московской бирже, негативную сезонность в летний период, в частности, рост туристического спроса на валюту. В сочетании с запаздывающим эффектом от снижения поступлений от экспорта энергоносителей рубль, скорее всего, ослабнет в торговом диапазоне 88–94 за доллар в этом году в 3 квартале, а последующая динамика, вероятно, будет зависеть от геополитики.

Новые санкции США вряд ли приведут к резкому падению курса рубля

Санкции Министерства финансов США против Московской биржи (MOEX), введенные 12 июня, вызвали резкий скачок наличного курса доллара по отношению к рублю, когда межбанковский рынок был закрыт из-за праздника в РФ. Торги долларом, евро и гонконгским долларом были приостановлены на Московской бирже с 13 июля, но продолжатся на внебиржевом рынке (на который в настоящее время приходится более 50% от общего объема валютных торгов в России). Доля торгов в паре юань-рубль на Московской бирже достигла рекордно высокого уровня в 53,6% в мае по сравнению с долей 45,9% валют недружественных стран (включая доллар и евро).

Помимо вероятного умеренного ослабления рубля в краткосрочной перспективе на фоне растущей неопределенности, более долгосрочные структурные сдвиги выглядят маловероятными, поскольку ни предложение валюты, ни спрос на нее не должны существенно пострадать, т. к. более высокие транзакционные издержки, вероятно, компенсируют эффект увеличения оттока капитала.

Объем торгов ключевыми валютными парами на Московской бирже, трлн руб.

Прогнозы инфляции под угрозой роста на фоне ограниченного предложения

Резкий рост ВВП России — до 5,4% в 1 квартале против 4,9% в 4 кв. 2023 г. на фоне дефицита рабочей силы и рекордно высокой загрузки производственных мощностей — способствовал росту инфляции и инфляционных ожиданий, что поставило под сомнение прогноз Центрального банка (ЦБ РФ) на конец 2024 года на уровне 4,3–4,8%. Общая инфляция достигла 7,8% в апреле и превысила 8% в начале июня. Базовая инфляция с учетом сезонных колебаний выросла до 8,3% в апреле по оценкам ЦБ РФ, с 7,1% в среднем за 1 квартал.

Несмотря на признаки сохраняющегося перегрева, Банк России на своем заседании 7 июня оставил ключевую ставку на прежнем уровне 16%, хотя и занял еще более жесткую позицию. Он объяснил паузу ужесточением денежно-кредитных условий после последнего заседания в апреле, включая рост на 120–170 б.п. доходностей ОФЗ и на 80–220 б.п. долгосрочных ставок денежного рынка. Если не произойдет скорого снижения инфляции, ЦБ РФ, похоже, повысит ставку 26 июля.

Санкции еще больше снижают чувствительность рубля к ценам на нефть

Курс рубля к доллару вырос на 5,8% с середины апреля — лучший результат за этот период среди всех валют стран с развивающимися экономиками. Укрепление рубля, по-видимому, обусловлено ужесточением денежно-кредитных условий и введением санкций в отношении участников российской внешней торговли, а также сохранением высоких требований к возврату валютных средств для экспортеров. Санкции против экспорта энергоносителей привели к задержке платежей в среднем более чем на два месяца, что еще больше снизило чувствительность рубля к спотовым ценам на нефть.

Стагнация российского импорта на фоне роста потребления и расходов, по-видимому, в значительной степени обусловлена санкциями и, вероятно, будет неустойчивой. В сочетании с более ранним пиком цен на нефть это указывает на сокращение профицита счета текущих операций до конца года и ослабление поддержки рубля со стороны внешних платежных систем.

Объявленное повышение налогов (на 1,4% ВВП в 2025 году) позволило ЦБ РФ сделать вывод о том, что чистое воздействие недавних инициатив в области бюджетной политики, включая дальнейшее увеличение расходов, будет в значительной степени нейтральным для денежно-кредитных условий. Это означает ограничение инфляционных рисков, связанных с налогово-бюджетной политикой, и более четкие возможности для смягчения денежно-кредитной политики после достижения пика инфляции.

Увеличение ежедневных продаж иностранной валюты на 30% с 7 июня до 8,1 млрд рублей окажет лишь незначительную дополнительную поддержку валюте и вряд ли компенсирует неопределенность на Московской бирже, негативную сезонность в летний период, в частности, рост туристического спроса на валюту. В сочетании с запаздывающим эффектом от снижения поступлений от экспорта энергоносителей рубль, скорее всего, ослабнет в торговом диапазоне 88–94 за доллар в этом году в 3 квартале, а последующая динамика, вероятно, будет зависеть от геополитики.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба