NiSource может похвастаться стабильностью финансовых показателей: в последние годы компания постоянно наращивает прибыль, несмотря на непростой для энергетического сектора период 2022–2023 гг. На этом фоне компания традиционно предлагала инвесторам дивидендную доходность выше среднего по сектору, однако данный фактор утратил роль в кейсе NiSource на фоне высоких процентных ставок в США. Мы считаем, что потенциал роста акций NiSource будет ограничен до начала смягчения ДКП Федрезервом.

Мы присваиваем рейтинг «Держать» акциям NiSource с целевой ценой $ 31,6 на ближайшие 12 месяцев. Потенциал роста составляет 9%.

NiSource — американский коммунальный холдинг, предоставляющий газ и электроэнергию 3,7 млн потребителям в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана.

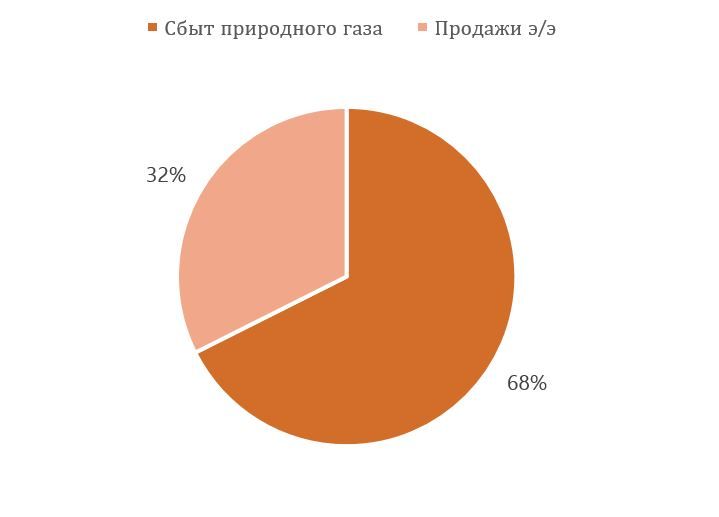

NiSource: выручка по сегментам, млрд $, 2023 г.

В 1К24 NiSource существенно нарастила прибыль. EBITDA выросла на 11,9% г/г, EBIT — на 9,9% г/г а чистая прибыль — на 3,3% г/г. Скорректированный EPS превзошел ожидания аналитиков и составил $ 0,85 (+10,4% г/г).

Неплохие результаты за 1К24 позволили менеджменту подтвердить прогноз на весь 2024 г. Руководство NiSource ждет EPS за 2024 г. в диапазоне $ 1,70−1,74 (+7,5% г/г) и долгосрочный рост чистой прибыли на 6–8% в год.

NiSource подтвердила бюджет инвестпрограммы в 2024–2028 гг. на уровне $ 16,4 млрд. Более половины капитальных затрат компания планирует профинансировать за счет операционного денежного потока: в последние годы CFO стабильно растет, поэтому данные планы кажутся нам обоснованными.

NiSource может стать поставщиком электричества для ЦОД Microsoft в Индиане. Недавно технологическая компания анонсировала строительство ЦОД стоимостью $ 1 млрд в округе Ла-Порт, который находится в зоне деятельности NiSource. Штат Индиана является привлекательным для технологических компаний благодаря налоговому режиму, большому количеству земли и относительно невысоким рискам природных катастроф.

Долгосрочными драйверами роста NiSource выступают электрификация промышленности и реиндустриализация экономики США. Штаты Огайо и Пенсильвания стали одними из главных бенефициаров Inflation Reduction Act и CHIPS Act и в настоящее время привлекают существенные инвестиции в промышленный сектор.

Более половины выручки NiSource приходится на промышленных потребителей. С одной стороны, данный фактор позитивен: потребление газа и электроэнергии в промышленном секторе США растет быстрее, чем в потребительском сегменте. В то же время спрос на энергию со стороны промышленников более чувствителен к макроэкономической обстановке.

Дивидендная доходность акций NiSource составит около 3,5% в следующие 12 месяцев. Чтобы получить очередной квартальный дивиденд инвесторам необходимо приобрести акции до 31 июля 2024 г.

Мы оценили акции NiSource при помощи мультипликаторов P/E и EV/EBITDA NTM. Потенциал роста стоимости бумаг компании составляет 9%.

Природные катаклизмы и высокие процентные ставки — ключевые риски для NiSource. Восточное побережье США сильно подвержено воздействию штормов.

Описание эмитента

NiSource — американский коммунальный холдинг, обслуживающий более 3,7 млн потребителей в 6 штатах: Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана. В состав холдинга входят:

NiSource Gas Distribution Group — занимается сбытом газа 2,4 млн розничных, коммерческих и промышленных потребителям в Огайо, Пенсильвании, Мэриленде, Кентукки и Вирджинии;

Northern Indiana Public Service Company (NIPSCO) — поставляет газ и электричество потребителям в Северной Индиане.

В собственности компании находятся 55 тыс. км распределительных газовых труб, 4,9 км ЛЭП и электростанции общей мощностью 2,3 ГВт, из которых 51% приходится на угольные ТЭС, 31% — на газовые ТЭС, 17% — на ВЭС и 1% — на ГЭС.

Акционерный капитал NiSource состоит из 448,3 млн акций, free float — 99,6%. Среди крупнейших акционеров — The Vanguard Group (12,3%), BlackRock (9,2%) и StateStreet Global Advisors (4,5%).

Перспективы компании

NiSource может стать поставщиком электричества для ЦОД Microsoft в Индиане. Недавно технологическая компания анонсировала строительство ЦОД стоимостью $ 1 млрд в округе Ла-Порт, который находится в зоне деятельности NiSource. Штат Индиана является привлекательным для технологических компаний благодаря налоговому режиму, большому количеству земли и относительно невысоким рискам природных катастроф.

Мировое соглашение с потребителями в Индиане привело к компромиссному решению. Ранее между дочерней NIPSCO и Office of Utility Consumer Counsellor (OUCC), представляющим интересы потребителей Индианы, возникли разногласия по поводу повышения тарифов на газ. NIPSCO изначально стремилась увеличить тарифы в общей сложности на $ 161,9 млн, а OUCC настаивала на сокращение роста тарифной выручки коммунальной компании до $ 80,1 млн. В итоге в марте стороны смогли прийти к мировому соглашению, которое сейчас на рассмотрении регулятора штата. Согласно этому соглашению, NIPSCO сможет увеличить тарифную выручку на $ 120,9 млн (около 75% от изначального предложения).

Долгосрочными драйверами роста NiSource выступает электрификация промышленности и реиндустриализация экономики США. Например, штат Огайо стал одним из бенефициаров принятия Inflation Reduction Act (IRA), предусматривающего стимулирующие меры с целью развития производства оборудования для «зеленой» энергетики на территории США. После принятия IRA LG Energy Solution и Honda анонсировали совместное строительство завода по производству аккумуляторов для электромобилей стоимостью $ 4,4 млрд. Кроме того, после принятия CHIPS Act власти Огайо и Пенсильвании стали предлагать налоговые льготы и гранты для привлечения производителей полупроводников. Рост инвестиций в промышленное производство на территории «домашних» штатов является позитивным фактором для NiSource и будет способствовать росту потребления электроэнергии и газа.

Риски компании

Более половины выручки NiSource приходится на промышленных потребителей. С одной стороны, данный фактор позитивен: потребление газа и электроэнергии в промышленном секторе США растет быстрее, чем в потребительском сегменте. В то же время спрос на энергию со стороны промышленников более чувствителен к макроэкономической обстановке.

Жесткая денежно-кредитная политика ФРС снижает дивидендную привлекательность бумаг NiSource. Дивидендная доходность акций NiSource все еще отстает от доходности гособлигаций США.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на восточном побережье США.

Выплаты акционерам

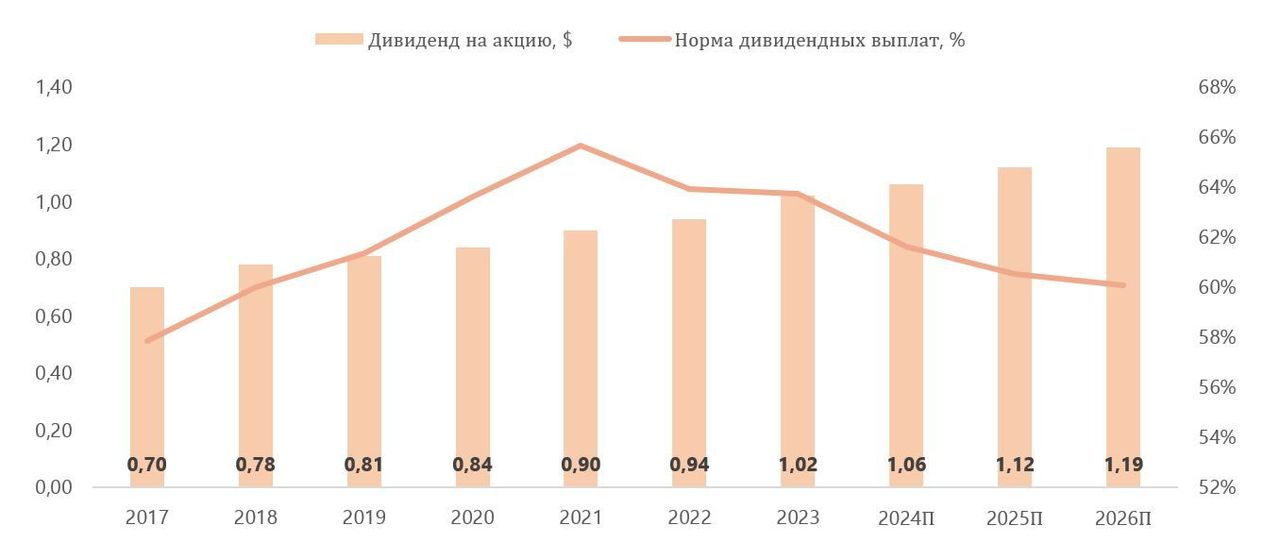

В последние годы норма дивидендных выплат NiSource находится на стандартном для коммунального сектора США уровне: в диапазоне 60–70% от скорректированной чистой прибыли. В ближайшие 3 года мы считаем, что норма выплат будет у нижней границы диапазона из-за высоких капитальных затрат, однако растущая прибыль позволит NiSource продолжать увеличивать выплаты акционерам.

13 мая NiSource объявила очередной квартальный дивиденд в размере $ 0,265 на акцию и установила дату отсечки на 31 июля 2024 г. В прогнозе дивидендных выплат мы предположили, что дивиденд за 1К25 может быть увеличен до $ 0,295 (+11,3% г/г). Таким образом, выплаты за следующие 12 месяцев могут составить $ 1,12, что соответствует дивидендной доходности 3,5%.

NiSource: исторические и прогнозные дивидендные выплаты

Финансовые показатели

В 1К24 NiSource существенно нарастила прибыль. EBITDA выросла на 11,9% г/г, EBIT — на 9,9% г/г, а чистая прибыль — на 7,8% г/г. Скорректированный EPS превзошел ожидания аналитиков и составил $ 0,85 (+10,4% г/г). Увеличить прибыль удалось, несмотря на сокращение выручки на 13,2% г/г, до 1,7 млрд, за счет уменьшения топливных затрат на 44,4% г/г.

Неплохие результаты за 1К24 позволили менеджменту подтвердить прогноз на весь 2024 г. Руководство NiSource ждет EPS за 2024 г. в диапазоне $ 1,70−1,74 (+7,5% г/г) и долгосрочный рост чистой прибыли на 6–8% в год.

NiSource подтвердила бюджет инвестпрограммы в 2024–2028 гг. на уровне $ 16,4 млрд. Более половины капитальных затрат компания планирует профинансировать за счет операционного денежного потока: в последние годы CFO стабильно растет, поэтому данные планы кажутся нам обоснованными. Около 30–35% инвестпрограммы NiSource оплатит за счет выпуска долга, а 9–11% — за счет дополнительного выпуска собственного капитала.

Долговая нагрузка NiSource находится на умеренном уровне. Компания стабильно генерирует денежные средства на операционном уровне, поэтому необходимость привлечения долгового финансирования для реализации инвестпроектов несколько смягчается. По нашим расчетам, коэффициент «Чистый долг / EBITDA» опустится ниже отметки 5,0 к 2026 г.

NiSource: ключевые данные отчетности, млрд $

NiSource: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций NiSource мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании. На данный момент акции NiSource торгуются с дисконтом относительно мультипликаторов аналогов и собственных исторических коэффициентов.

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $ 14,3 млрд, что соответствует $ 31,8 на акцию. Потенциал роста равен 10%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $ 14,1 млрд, или $ 31,4 на акцию. Апсайд составляет 8%.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация NiSource составляет $ 14,2 млрд, или $ 31,6 на акцию, что соответствует потенциалу роста на 9%.

NiSource: сравнительная оценка

NiSource: расчет целевой стоимости акций по сравнительному методу

Средневзвешенная целевая цена акций NiSource по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 31,6 (апсайд — 9%), а рейтинг акции равен 3,1 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $ 32,00 (Buy), Wells Fargo Securities — $ 33,00 (Overweight), Equisights — $ 31,44 (Outperform), Evercore ISI — $ 32,00 (Outperform).

Акции на фондовом рынке

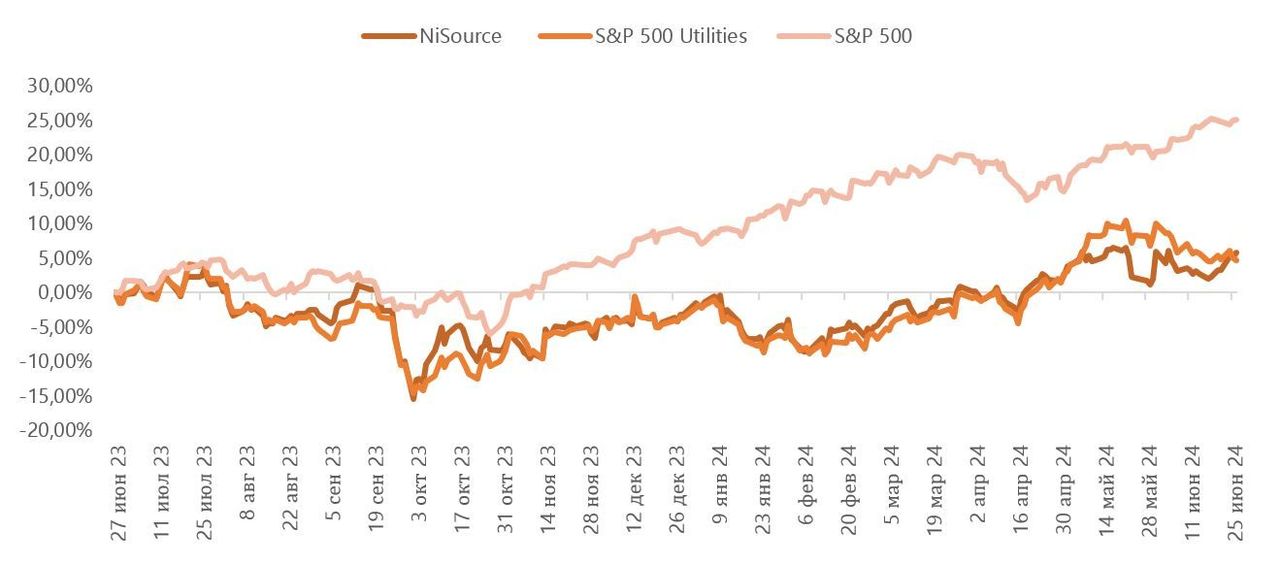

Котировки NiSource последний год двигались в едином ритме с отраслевым индексом S&P 500 Utilities. За 12 месяцев доходность акций NiSource составила 5,8%, в то время как S&P 500 Utilities вырос на 4,7%, а S&P 500 увеличился на 25,1%.

NiSource: динамика акций на фондовом рынке

Технический анализ

C октября 2023 г. акции NiSource двигаются в форме «восходящего клина». В последние дни котировки оттолкнулись от нижней границы фигуры и двигаются к верхней границе, которая почти совпадает с локальным уровнем сопротивления на отметке $ 27,5. В ближайшее время нам представляется вероятным продолжение движения в рамках сложившейся фигуры.

Мы присваиваем рейтинг «Держать» акциям NiSource с целевой ценой $ 31,6 на ближайшие 12 месяцев. Потенциал роста составляет 9%.

NiSource — американский коммунальный холдинг, предоставляющий газ и электроэнергию 3,7 млн потребителям в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана.

NiSource: выручка по сегментам, млрд $, 2023 г.

В 1К24 NiSource существенно нарастила прибыль. EBITDA выросла на 11,9% г/г, EBIT — на 9,9% г/г а чистая прибыль — на 3,3% г/г. Скорректированный EPS превзошел ожидания аналитиков и составил $ 0,85 (+10,4% г/г).

Неплохие результаты за 1К24 позволили менеджменту подтвердить прогноз на весь 2024 г. Руководство NiSource ждет EPS за 2024 г. в диапазоне $ 1,70−1,74 (+7,5% г/г) и долгосрочный рост чистой прибыли на 6–8% в год.

NiSource подтвердила бюджет инвестпрограммы в 2024–2028 гг. на уровне $ 16,4 млрд. Более половины капитальных затрат компания планирует профинансировать за счет операционного денежного потока: в последние годы CFO стабильно растет, поэтому данные планы кажутся нам обоснованными.

NiSource может стать поставщиком электричества для ЦОД Microsoft в Индиане. Недавно технологическая компания анонсировала строительство ЦОД стоимостью $ 1 млрд в округе Ла-Порт, который находится в зоне деятельности NiSource. Штат Индиана является привлекательным для технологических компаний благодаря налоговому режиму, большому количеству земли и относительно невысоким рискам природных катастроф.

Долгосрочными драйверами роста NiSource выступают электрификация промышленности и реиндустриализация экономики США. Штаты Огайо и Пенсильвания стали одними из главных бенефициаров Inflation Reduction Act и CHIPS Act и в настоящее время привлекают существенные инвестиции в промышленный сектор.

Более половины выручки NiSource приходится на промышленных потребителей. С одной стороны, данный фактор позитивен: потребление газа и электроэнергии в промышленном секторе США растет быстрее, чем в потребительском сегменте. В то же время спрос на энергию со стороны промышленников более чувствителен к макроэкономической обстановке.

Дивидендная доходность акций NiSource составит около 3,5% в следующие 12 месяцев. Чтобы получить очередной квартальный дивиденд инвесторам необходимо приобрести акции до 31 июля 2024 г.

Мы оценили акции NiSource при помощи мультипликаторов P/E и EV/EBITDA NTM. Потенциал роста стоимости бумаг компании составляет 9%.

Природные катаклизмы и высокие процентные ставки — ключевые риски для NiSource. Восточное побережье США сильно подвержено воздействию штормов.

Описание эмитента

NiSource — американский коммунальный холдинг, обслуживающий более 3,7 млн потребителей в 6 штатах: Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана. В состав холдинга входят:

NiSource Gas Distribution Group — занимается сбытом газа 2,4 млн розничных, коммерческих и промышленных потребителям в Огайо, Пенсильвании, Мэриленде, Кентукки и Вирджинии;

Northern Indiana Public Service Company (NIPSCO) — поставляет газ и электричество потребителям в Северной Индиане.

В собственности компании находятся 55 тыс. км распределительных газовых труб, 4,9 км ЛЭП и электростанции общей мощностью 2,3 ГВт, из которых 51% приходится на угольные ТЭС, 31% — на газовые ТЭС, 17% — на ВЭС и 1% — на ГЭС.

Акционерный капитал NiSource состоит из 448,3 млн акций, free float — 99,6%. Среди крупнейших акционеров — The Vanguard Group (12,3%), BlackRock (9,2%) и StateStreet Global Advisors (4,5%).

Перспективы компании

NiSource может стать поставщиком электричества для ЦОД Microsoft в Индиане. Недавно технологическая компания анонсировала строительство ЦОД стоимостью $ 1 млрд в округе Ла-Порт, который находится в зоне деятельности NiSource. Штат Индиана является привлекательным для технологических компаний благодаря налоговому режиму, большому количеству земли и относительно невысоким рискам природных катастроф.

Мировое соглашение с потребителями в Индиане привело к компромиссному решению. Ранее между дочерней NIPSCO и Office of Utility Consumer Counsellor (OUCC), представляющим интересы потребителей Индианы, возникли разногласия по поводу повышения тарифов на газ. NIPSCO изначально стремилась увеличить тарифы в общей сложности на $ 161,9 млн, а OUCC настаивала на сокращение роста тарифной выручки коммунальной компании до $ 80,1 млн. В итоге в марте стороны смогли прийти к мировому соглашению, которое сейчас на рассмотрении регулятора штата. Согласно этому соглашению, NIPSCO сможет увеличить тарифную выручку на $ 120,9 млн (около 75% от изначального предложения).

Долгосрочными драйверами роста NiSource выступает электрификация промышленности и реиндустриализация экономики США. Например, штат Огайо стал одним из бенефициаров принятия Inflation Reduction Act (IRA), предусматривающего стимулирующие меры с целью развития производства оборудования для «зеленой» энергетики на территории США. После принятия IRA LG Energy Solution и Honda анонсировали совместное строительство завода по производству аккумуляторов для электромобилей стоимостью $ 4,4 млрд. Кроме того, после принятия CHIPS Act власти Огайо и Пенсильвании стали предлагать налоговые льготы и гранты для привлечения производителей полупроводников. Рост инвестиций в промышленное производство на территории «домашних» штатов является позитивным фактором для NiSource и будет способствовать росту потребления электроэнергии и газа.

Риски компании

Более половины выручки NiSource приходится на промышленных потребителей. С одной стороны, данный фактор позитивен: потребление газа и электроэнергии в промышленном секторе США растет быстрее, чем в потребительском сегменте. В то же время спрос на энергию со стороны промышленников более чувствителен к макроэкономической обстановке.

Жесткая денежно-кредитная политика ФРС снижает дивидендную привлекательность бумаг NiSource. Дивидендная доходность акций NiSource все еще отстает от доходности гособлигаций США.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на восточном побережье США.

Выплаты акционерам

В последние годы норма дивидендных выплат NiSource находится на стандартном для коммунального сектора США уровне: в диапазоне 60–70% от скорректированной чистой прибыли. В ближайшие 3 года мы считаем, что норма выплат будет у нижней границы диапазона из-за высоких капитальных затрат, однако растущая прибыль позволит NiSource продолжать увеличивать выплаты акционерам.

13 мая NiSource объявила очередной квартальный дивиденд в размере $ 0,265 на акцию и установила дату отсечки на 31 июля 2024 г. В прогнозе дивидендных выплат мы предположили, что дивиденд за 1К25 может быть увеличен до $ 0,295 (+11,3% г/г). Таким образом, выплаты за следующие 12 месяцев могут составить $ 1,12, что соответствует дивидендной доходности 3,5%.

NiSource: исторические и прогнозные дивидендные выплаты

Финансовые показатели

В 1К24 NiSource существенно нарастила прибыль. EBITDA выросла на 11,9% г/г, EBIT — на 9,9% г/г, а чистая прибыль — на 7,8% г/г. Скорректированный EPS превзошел ожидания аналитиков и составил $ 0,85 (+10,4% г/г). Увеличить прибыль удалось, несмотря на сокращение выручки на 13,2% г/г, до 1,7 млрд, за счет уменьшения топливных затрат на 44,4% г/г.

Неплохие результаты за 1К24 позволили менеджменту подтвердить прогноз на весь 2024 г. Руководство NiSource ждет EPS за 2024 г. в диапазоне $ 1,70−1,74 (+7,5% г/г) и долгосрочный рост чистой прибыли на 6–8% в год.

NiSource подтвердила бюджет инвестпрограммы в 2024–2028 гг. на уровне $ 16,4 млрд. Более половины капитальных затрат компания планирует профинансировать за счет операционного денежного потока: в последние годы CFO стабильно растет, поэтому данные планы кажутся нам обоснованными. Около 30–35% инвестпрограммы NiSource оплатит за счет выпуска долга, а 9–11% — за счет дополнительного выпуска собственного капитала.

Долговая нагрузка NiSource находится на умеренном уровне. Компания стабильно генерирует денежные средства на операционном уровне, поэтому необходимость привлечения долгового финансирования для реализации инвестпроектов несколько смягчается. По нашим расчетам, коэффициент «Чистый долг / EBITDA» опустится ниже отметки 5,0 к 2026 г.

NiSource: ключевые данные отчетности, млрд $

NiSource: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций NiSource мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании. На данный момент акции NiSource торгуются с дисконтом относительно мультипликаторов аналогов и собственных исторических коэффициентов.

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $ 14,3 млрд, что соответствует $ 31,8 на акцию. Потенциал роста равен 10%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $ 14,1 млрд, или $ 31,4 на акцию. Апсайд составляет 8%.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация NiSource составляет $ 14,2 млрд, или $ 31,6 на акцию, что соответствует потенциалу роста на 9%.

NiSource: сравнительная оценка

NiSource: расчет целевой стоимости акций по сравнительному методу

Средневзвешенная целевая цена акций NiSource по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 31,6 (апсайд — 9%), а рейтинг акции равен 3,1 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $ 32,00 (Buy), Wells Fargo Securities — $ 33,00 (Overweight), Equisights — $ 31,44 (Outperform), Evercore ISI — $ 32,00 (Outperform).

Акции на фондовом рынке

Котировки NiSource последний год двигались в едином ритме с отраслевым индексом S&P 500 Utilities. За 12 месяцев доходность акций NiSource составила 5,8%, в то время как S&P 500 Utilities вырос на 4,7%, а S&P 500 увеличился на 25,1%.

NiSource: динамика акций на фондовом рынке

Технический анализ

C октября 2023 г. акции NiSource двигаются в форме «восходящего клина». В последние дни котировки оттолкнулись от нижней границы фигуры и двигаются к верхней границе, которая почти совпадает с локальным уровнем сопротивления на отметке $ 27,5. В ближайшее время нам представляется вероятным продолжение движения в рамках сложившейся фигуры.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба